Taille et Part du Marché des Têtes d'Impression à Jet d'Encre Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2030) | 1.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Têtes d'Impression à Jet d'Encre Thermique par Mordor Intelligence

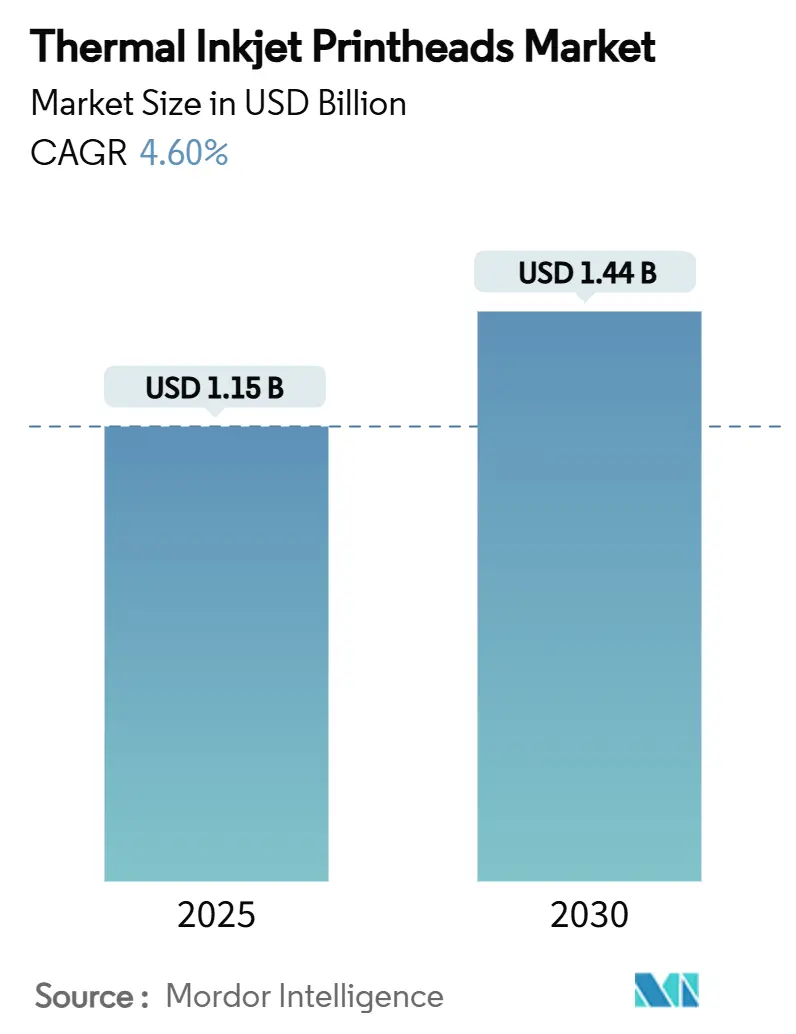

La taille du marché des têtes d'impression à jet d'encre thermique a atteint 1,15 milliard USD en 2025 et devrait progresser jusqu'à 1,44 milliard USD d'ici 2030, reflétant un CAGR de 4,60 %. La croissance est ancrée dans l'évolution de la technologie, passant des imprimantes de bureau aux lignes industrielles à grande vitesse où la personnalisation en fin de chaîne, le codage sérialisé et les encres durables constituent des priorités stratégiques. Les têtes à plus grande distance de projection, telles que la version ThermaCore de HP lancée en mars 2025, permettent désormais au jet d'encre thermique de concurrencer directement le jet d'encre continu sur les convoyeurs d'emballage rapides. La demande des propriétaires de marques pour des graphiques ≥1201 dpi sur des cartons haut de gamme accélère l'adoption de la haute résolution, tandis que les encres durcissables aux UV gagnent du terrain à mesure que les réglementations se renforcent autour des composés organiques volatils. Simultanément, la miniaturisation MEMS permet aux barres d'impression de s'intégrer directement dans les remplisseuses et les postes d'inspection, réduisant l'encombrement des lignes et améliorant la précision de placement des codes. La dynamique concurrentielle repose donc sur l'équilibre entre performance et coût total de possession, notamment dans des secteurs tels que les produits pharmaceutiques et les boissons artisanales, où les temps d'arrêt et la flexibilité de conception ont un poids considérable.

Principaux Enseignements du Rapport

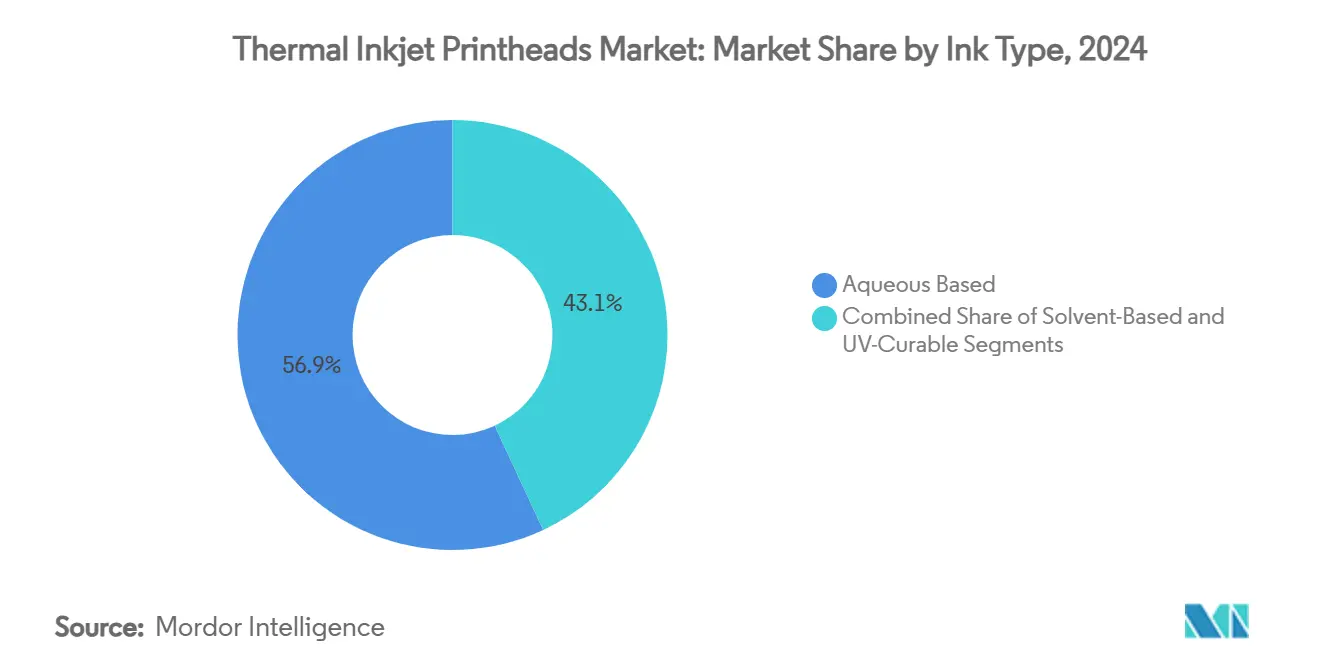

- Par type d'encre, les formulations aqueuses ont dominé avec 56,93 % de la part du marché des têtes d'impression à jet d'encre thermique en 2024.

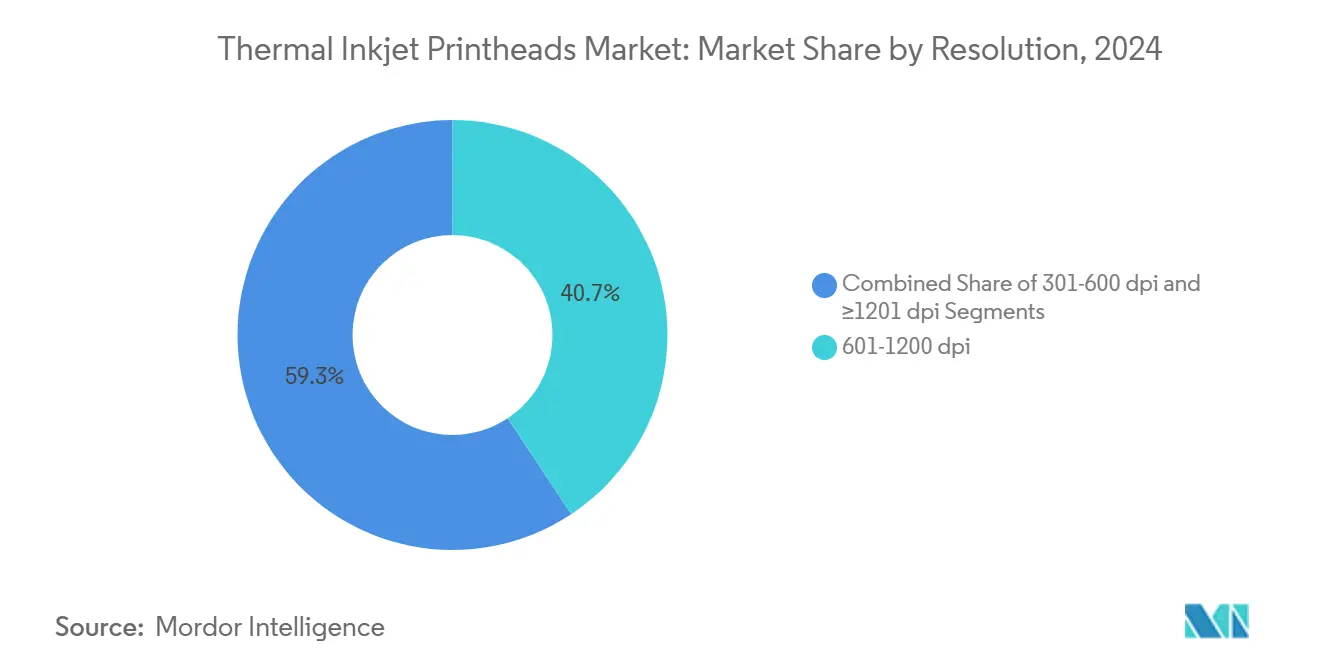

- Par résolution, le segment 601–1200 dpi a capturé 40,69 % de la taille du marché des têtes d'impression à jet d'encre thermique en 2024.

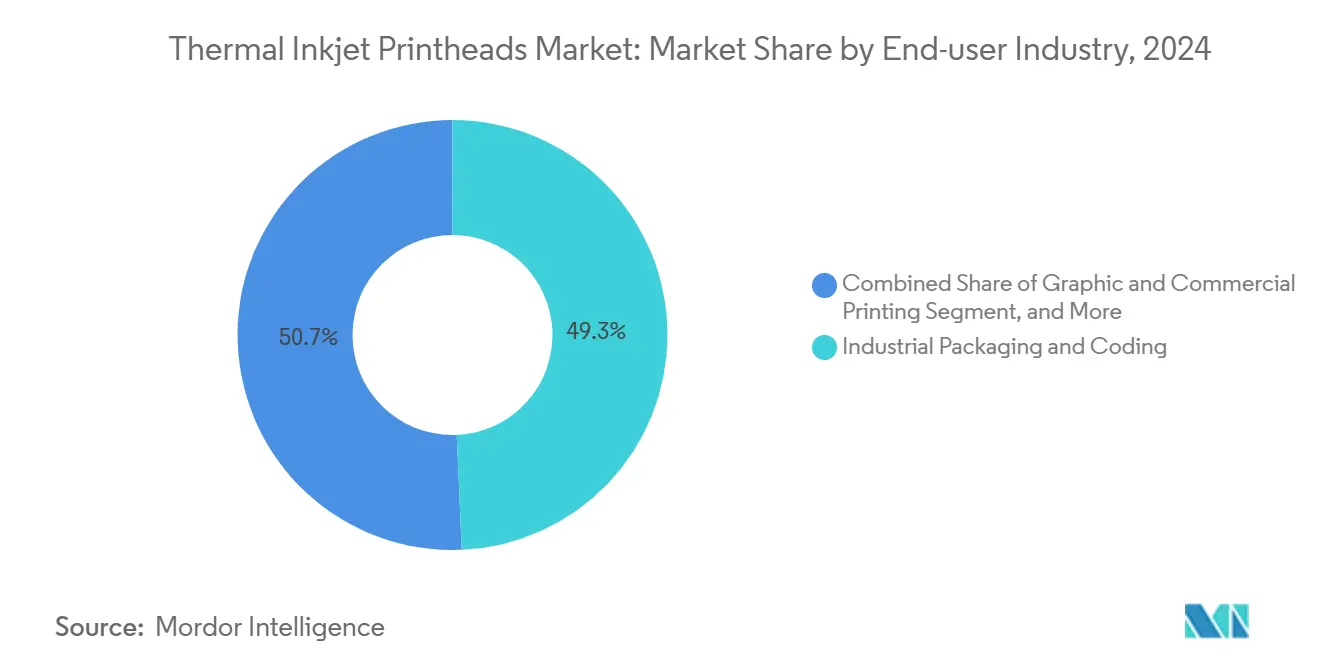

- Par secteur d'utilisation final, l'emballage industriel et le codage ont représenté 49,31 % de la part du marché des têtes d'impression à jet d'encre thermique en 2024.

- Par géographie, l'Asie-Pacifique a commandé 43,74 % de la taille du marché des têtes d'impression à jet d'encre thermique en 2024.

Tendances et Perspectives du Marché Mondial des Têtes d'Impression à Jet d'Encre Thermique

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impression de données variables en fin de chaîne pour les cartons de commerce électronique | +1.2% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Sérialisation pharmaceutique obligatoire et IUD | +1.5% | Mondial ; plus fort en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Étiquettes couleur en petites séries pour boissons artisanales | +0.4% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Barres d'impression MEMS intégrées dans les lignes d'emballage | +0.9% | Mondial ; Europe et Amérique du Nord en avance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des Propriétaires de Marques vers l'Impression de Données Variables en Fin de Chaîne

Les modèles d'exécution du commerce électronique favorisent désormais l'impression après confirmation de l'achat, afin que les marques puissent adapter les graphiques, les langues et les codes QR par commande. Le jet d'encre thermique complète cette évolution car son flux de travail numérique élimine les plaques et permet des changements instantanés de maquette à la vitesse de la ligne. Des études sur l'emballage indiquent que les cartons personnalisés augmentent les partages de « déballage » sur les réseaux sociaux de 72 % et la mémorisation de la marque de 40 % par rapport aux versions génériques. Le réseau de double tête d'impression de Canon, annoncé en octobre 2024, imprime les images d'arrière-plan et les données variables en un seul passage, réduisant les stocks de cartons pré-imprimés et soutenant l'emballage en flux tendu. À mesure que les centres d'exécution se développent, le marché des têtes d'impression à jet d'encre thermique bénéficie d'une demande récurrente pour des unités haute résolution capables d'effectuer des changements rapides de maquette sans intervention de l'opérateur.

Sérialisation Pharmaceutique Obligatoire et Exigences en matière d'IUD

Les lois mondiales sur la sécurité des médicaments imposent des identifiants uniques sur chaque unité commercialisable, élevant les normes de lisibilité des codes. Le jet d'encre thermique excelle en produisant des codes alphanumériques et DataMatrix de 300 à 600 dpi que les systèmes de vision lisent de manière fiable à des vitesses allant jusqu'à 109 m/min dans des environnements stériles [1]Videojet Technologies, "Videojet 8520 et Wolke m610 Touch," videojet.com. Les usines pharmaceutiques apprécient la conception de cartouche scellée de la tête d'impression, qui évite les procédures de maintenance fastidieuses associées aux solvants du jet d'encre continu. La vérification par vision intégrée boucle la boucle entre l'impression et l'inspection, renforçant la position du jet d'encre thermique dans les lignes d'emballage réglementées et alimentant le marché des têtes d'impression à jet d'encre thermique en Amérique du Nord, en Europe et au Japon.

Évolution des Étiquettes pour Brasseries Artisanales et Micro-Brasseries

Les brasseries en petites séries lancent des références saisonnières dont la maquette change fréquemment, suscitant un intérêt pour la production d'étiquettes numériques à la demande. Le jet d'encre thermique offre une sortie CMJN de qualité photo sans plaques, aidant les brasseurs à réduire leurs stocks d'étiquettes de 60 % et à diminuer le risque d'obsolescence[2]Domino Printing, "Guide du Codage," domino-printing.com. Des graphiques éclatants renforcent le positionnement haut de gamme tout en intégrant des données réglementaires telles que le taux d'alcool et les codes de lot en un seul passage. Ces capacités attirent de nouveaux entrants sur le marché des têtes d'impression à jet d'encre thermique, les producteurs artisanaux privilégiant la flexibilité et l'agilité de la marque.

Réduction de l'Encombrement des Lignes grâce à l'Intégration MEMS

Les systèmes micro-électromécaniques intègrent les réseaux de buses et l'électronique de commande sur silicium, produisant des barres minces et rigides qui se montent directement à l'intérieur des remplisseuses ou des modules d'inspection. En éliminant les codeurs autonomes et les transferts sur convoyeur, les usines réduisent la longueur des lignes et améliorent l'efficacité globale des équipements. La feuille de route 2024 de l'IEEE cite l'intégration fonctionnelle comme une voie vers des économies d'encombrement de 30 % et des tolérances de placement des codes plus strictes. À long terme, cette architecture remodèlera les décisions d'investissement en capital et orientera davantage de revenus vers les fournisseurs capables d'intégrer des têtes à base MEMS, soutenant ainsi l'élan du marché des têtes d'impression à jet d'encre thermique.

Analyse de l'Impact des Freins*

| Frein | Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites d'adhérence des encres aqueuses sur les polyoléfines non traitées | -0.7% | Mondial ; impact le plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fatigue thermique des résistances chauffantes | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Concurrents piézoélectriques et électrostatiques projetant des encres UV/solvant | -0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Variations d'humidité/température provoquant une instabilité des bulles | -0.4% | Asie-Pacifique, Moyen-Orient, Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adhérence Limitée sur les Films Polyoléfiniques

Les films en polypropylène et en polyéthylène résistent au mouillage par les encres à base d'eau car leur énergie de surface non polaire est incompatible avec les véhicules aqueux polaires. Des analyses en laboratoire confirment une adhérence et une résistance au frottement inférieures sans traitement corona ou plasma. Bien que la chimie durcissable aux UV atténue le problème, de nombreux propriétaires de marques privilégient encore les formulations aqueuses pour la sécurité alimentaire et la durabilité, ce qui freine le marché des têtes d'impression à jet d'encre thermique dans l'emballage souple jusqu'à ce que les coûts de prétraitement diminuent ou que les encres hybrides arrivent à maturité.

Défis liés à la Fatigue Thermique

Chaque événement de tir pousse les résistances chauffantes au-dessus de 340 °C avant un refroidissement rapide, créant des contraintes mécaniques susceptibles de raccourcir la durée de vie des composants lors de cycles de fonctionnement 24 h/24 et 7 j/7. Bien que les avancées en matière de matériaux aient prolongé la durée de vie, les lignes à haut débit restent prudentes et choisissent parfois le jet d'encre piézoélectrique pour les très longues séries. Cette perception en matière de fiabilité modère certaines dépenses d'investissement au sein du marché des têtes d'impression à jet d'encre thermique, notamment dans les secteurs intolérants aux arrêts imprévus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Encre : Les Formulations UV Gagnent du Terrain

Les encres aqueuses ont conservé 56,93 % de part du marché des têtes d'impression à jet d'encre thermique en 2024, grâce à la préférence réglementaire pour les chimies à faible teneur en COV, notamment dans les applications alimentaires et pharmaceutiques. Le segment bénéficie d'une architecture de cartouche simple et d'approbations de sécurité harmonisées à l'échelle mondiale. Cependant, les déficits d'adhérence sur les films non poreux et les exigences de durcissement plus rapide ont déclenché l'adoption d'alternatives durcissables aux UV, poussant cette catégorie à un CAGR de 6,13 % pour 2025-2030. La taille du marché des têtes d'impression à jet d'encre thermique pour les encres UV est prête à augmenter à mesure que les fabricants de têtes optimisent la gestion thermique pour projeter des photopolymères de viscosité plus élevée.

Les récents lancements d'encres soulignent cette évolution. La série UV d'origine végétale d'INX International a réduit l'utilisation de produits pétrochimiques de plus de trois millions de livres tout en offrant un durcissement instantané sur les convoyeurs à grande vitesse. Dans le même temps, les formulations à base solvant, bien que de niche pour l'instant, répondent aux besoins de durabilité extrême sur les métaux et les plastiques où l'abrasion ou l'exposition chimique est élevée. Des chimies hybrides combinant eau, monomères et liants spéciaux émergent, signalant une diversité de formulation plus large qui soutiendra la croissance future au sein du marché des têtes d'impression à jet d'encre thermique.

Par Résolution : Les Graphiques Haut de Gamme Propulsent l'Adoption des ≥1201 dpi

La cohorte 601–1200 dpi contrôlait 40,69 % de la taille du marché des têtes d'impression à jet d'encre thermique en 2024, répondant aux besoins courants en matière de codes-barres et de texte net sans sacrifier la vitesse de production. Les codeurs industriels dans cette plage atteignent des vitesses de ligne supérieures à 700 m/min tout en maintenant l'intégrité des codes. La demande de graphiques de qualité photo, de microtexte de sécurité et d'images de marque élaborées soulève désormais le segment ≥1201 dpi, qui se développe à un rythme annuel de 6,81 %. Par exemple, le ColorMax7 de Formax atteint 1 600 × 1 600 dpi sur les étiquettes et les enveloppes, établissant une référence pour la sortie haute définition.

Le segment 301–600 dpi, bien que moins spectaculaire, reste essentiel pour la logistique et l'emballage secondaire où la lisibilité par machine prime sur l'esthétique. Les systèmes REA JET HR impriment des codes nets à des vitesses allant jusqu'à 762 m/min, soulignant que les résolutions inférieures commandent encore des volumes substantiels. Collectivement, la segmentation par résolution illustre comment les utilisateurs dimensionnent leurs investissements, en sélectionnant des têtes qui couvrent les exigences de qualité au débit le plus élevé possible et en renforçant le profil de demande stratifié au sein du marché des têtes d'impression à jet d'encre thermique.

Par Secteur d'Utilisation Final : L'Emballage et le Codage Conservent la Tête

L'emballage industriel et le codage ont contribué à 49,31 % de la part du marché des têtes d'impression à jet d'encre thermique en 2024, ancrés par les mandats législatifs de traçabilité dans les secteurs pharmaceutique, des dispositifs médicaux et alimentaire. Les imprimantes Wolke m610 illustrent comment les outils logiciels intégrés simplifient la conformité à la sérialisation tout en garantissant une clarté de 600 × 600 dpi sur les blisters en aluminium et les cartons. Les fabricants apprécient les consommables à base de cartouches qui éliminent la maintenance des pompes, soutenant des revenus réguliers de consommation de cartouches pour les fournisseurs.

L'impression graphique et commerciale est la base d'utilisateurs à la croissance la plus rapide avec un CAGR de 5,48 %, car les flux de travail numériques érodent les seuils de tirage minimum pour les étiquettes, le publipostage et l'emballage promotionnel. Les imprimeurs de petite et moyenne taille qui exploitent le jet d'encre thermique contournent les longues configurations de plaques, permettant la rentabilité sur des quantités inférieures à 1 000 unités et maintenant un pipeline d'opportunités fraîches pour le marché des têtes d'impression à jet d'encre thermique. Les têtes de remplacement pour bureau et grand public constituent un canal mature mais stable, où les gains progressifs proviennent de cartouches à rendement plus élevé et de programmes de recyclage qui résonnent auprès des acheteurs soucieux de l'environnement.

Analyse Géographique

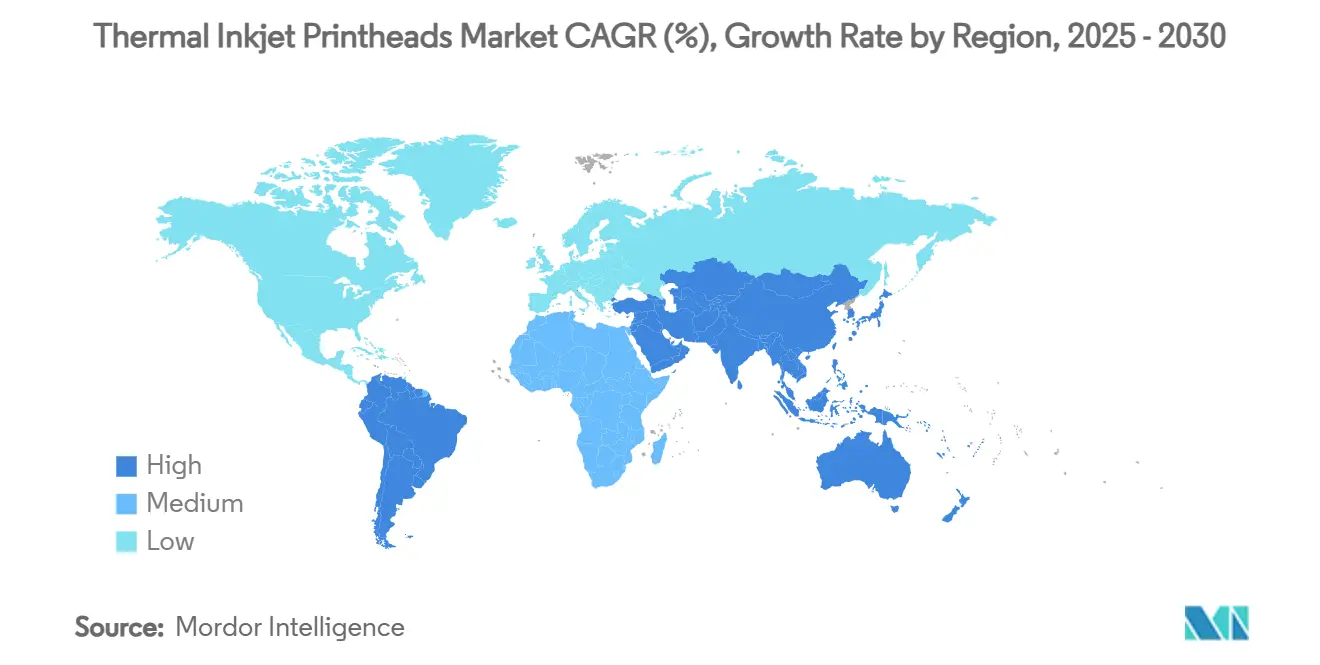

L'Asie-Pacifique détenait 43,74 % de la taille du marché des têtes d'impression à jet d'encre thermique en 2024, soutenue par la chaîne d'approvisionnement électronique de la Chine et l'héritage de fabrication de précision du Japon. Les initiatives régionales visant à numériser les lignes d'emballage dans les usines alimentaires et pharmaceutiques soutiennent un CAGR de 6,21 % jusqu'en 2030. L'Inde, désignée par HP comme une « arène d'expansion pivot », accroît son adoption à mesure que les marques nationales poursuivent des normes de codage sérialisé [3]Packaging South Asia, "La Stratégie de Double Tête d'Impression de Canon," packagingsouthasia.com.

L'Amérique du Nord se classe deuxième, portée par l'application stricte des IUD et la scène dynamique des boissons artisanales du continent. Les brasseries exploitent des têtes couleur modulaires pour rafraîchir les étiquettes chaque mois, tandis que les multinationales pharmaceutiques déploient des codeurs à jet d'encre thermique avec vérification par vision sur des opérations en plusieurs équipes. Les usines européennes combinent des objectifs de durabilité avec une surveillance réglementaire, orientant les investissements vers des systèmes aqueux et des réductions de déchets en circuit fermé. Les directives de l'UE limitant les COV augmentent encore la pertinence du jet d'encre thermique par rapport aux alternatives à forte teneur en solvants, cimentant la longévité du marché.

En Amérique du Sud, au Moyen-Orient et en Afrique, l'adoption reste naissante mais s'accélère. Le rapport 2024 de Zebra Technologies cite une adoption croissante dans le commerce de détail et la logistique, où l'étiquetage par codes-barres sous-tend la modernisation de la chaîne d'approvisionnement. La variabilité climatique, cependant, met encore à l'épreuve la stabilité des bulles à des vitesses de convoyeur supérieures à 100 m/min, incitant les acheteurs à rechercher des enceintes robustifiées et des réservoirs d'encre à température régulée. Les progrès continus en ingénierie visent à débloquer des applications plus larges dans ces territoires émergents, prolongeant la piste de croissance du marché des têtes d'impression à jet d'encre thermique.

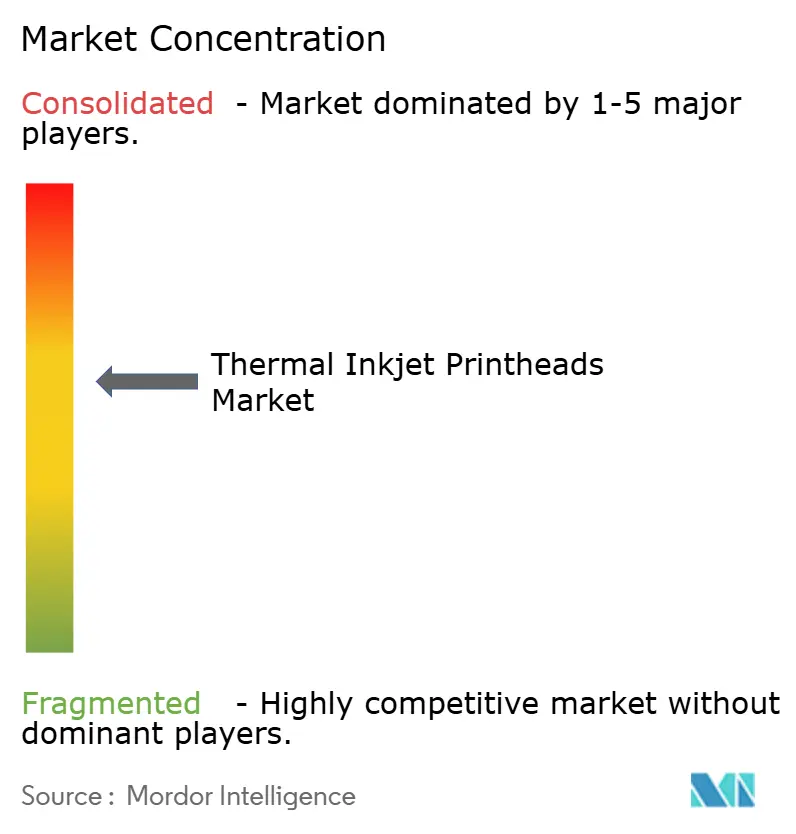

Paysage Concurrentiel

Le marché des têtes d'impression à jet d'encre thermique est modérément concentré. HP, Memjet et FUJIFILM Dimatix assurent leur leadership grâce à une architecture de buse brevetée et à une intégration verticale couvrant les têtes, les pilotes et les encres. La technologie ThermaCore de HP triple la distance de projection tout en utilisant 65 % de plastiques recyclés, illustrant une double stratégie éco-performance qui façonne la différenciation. FUJIFILM Dimatix a renforcé sa capacité en Asie-Pacifique de 35 % en 2025 et lancé des têtes orientées vers le secteur pharmaceutique avec vision intégrée, soulignant un pivot vers la spécialisation applicative.

Les challengers de Chine, du Vietnam et de Singapour, notamment RYNAN Technologies et les nouveaux entrants exploitant la fabrication MEMS externalisée, concurrencent principalement sur le prix et la compatibilité des cartouches. Leur ascension exerce une pression à la baisse sur les prix, incitant les acteurs établis à mettre l'accent sur les offres de services et les garanties de performance. L'innovation dans les espaces blancs découle également de collaborations : Domino Printing Sciences intègre des têtes à jet d'encre thermique sur mesure dans des modules de codage clés en main pour les films souples, tandis que la plateforme ImagineX à base MEMS de Xaar aligne les barres d'impression avec des caméras de vision pour améliorer la précision dans les secteurs réglementés. La concession de licences croisées de brevets de traitement de substrats, tels que les méthodes d'adhérence de Yahiaoui et al., indique un environnement de propriété intellectuelle en maturation qui équilibre la rivalité concurrentielle avec la croissance de l'écosystème.

Leaders du Secteur des Têtes d'Impression à Jet d'Encre Thermique

HP Inc.

Memjet Ltd.

Funai Electric Co., Ltd.

Domino Printing Sciences PLC

FUJIFILM Dimatix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : HP a introduit ThermaCore, triplant la distance de projection et doublant la largeur d'impression tout en incorporant 65 % de plastique recyclé dans les cartouches.

- Février 2025 : FUJIFILM Dimatix a augmenté sa production de têtes d'impression en Asie-Pacifique de 35 % et a lancé des têtes avec vérification par vision pour la sérialisation pharmaceutique.

- Octobre 2024 : Canon a dévoilé un réseau de double tête d'impression qui imprime simultanément les graphiques d'arrière-plan et les données variables, réduisant l'utilisation de cartons pré-imprimés de 25 %.

- Août 2024 : Xaar plc a commercialisé des têtes MEMS ImagineX intégrées dans des systèmes d'inspection, réduisant l'encombrement des lignes de 30 %.

Portée du Rapport sur le Marché Mondial des Têtes d'Impression à Jet d'Encre Thermique

| À base aqueuse |

| À base solvant |

| Durcissable aux UV |

| 301 - 600 dpi |

| 601 - 1200 dpi |

| ≥1201 dpi |

| Emballage Industriel et Codage |

| Impression Graphique et Commerciale |

| Têtes de Remplacement pour Bureau et Grand Public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Encre | À base aqueuse | |

| À base solvant | ||

| Durcissable aux UV | ||

| Par Résolution | 301 - 600 dpi | |

| 601 - 1200 dpi | ||

| ≥1201 dpi | ||

| Par Secteur d'Utilisation Final | Emballage Industriel et Codage | |

| Impression Graphique et Commerciale | ||

| Têtes de Remplacement pour Bureau et Grand Public | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des têtes d'impression à jet d'encre thermique ?

La taille du marché des têtes d'impression à jet d'encre thermique s'élevait à 1,15 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un CAGR de 4,60 %, atteignant 1,44 milliard USD d'ici 2030.

Quel type d'encre détient la plus grande part ?

Les encres aqueuses ont dominé avec 56,93 % de part de marché en 2024 en raison de leur acceptation réglementaire dans l'emballage alimentaire et pharmaceutique.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

La forte fabrication électronique, l'expansion des capacités d'emballage et l'adoption rapide des solutions de sérialisation ont donné à l'Asie-Pacifique 43,74 % de part en 2024 avec un CAGR prévisionnel de 6,21 %.

Qu'est-ce qui rend les têtes d'impression ≥1201 dpi attractives ?

Elles offrent des graphiques haut de gamme pour l'emballage de luxe et les données variables, entraînant un CAGR de 6,81 % entre 2025 et 2030.

Comment les développements MEMS influencent-ils le marché ?

Les barres d'impression à base MEMS permettent une intégration directe dans les équipements d'emballage, réduisant la longueur des lignes et améliorant la précision des codes, ouvrant ainsi de nouveaux flux de revenus pour les fournisseurs.

Dernière mise à jour de la page le: