Taille et part du marché des têtes d'impression à jet d'encre à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

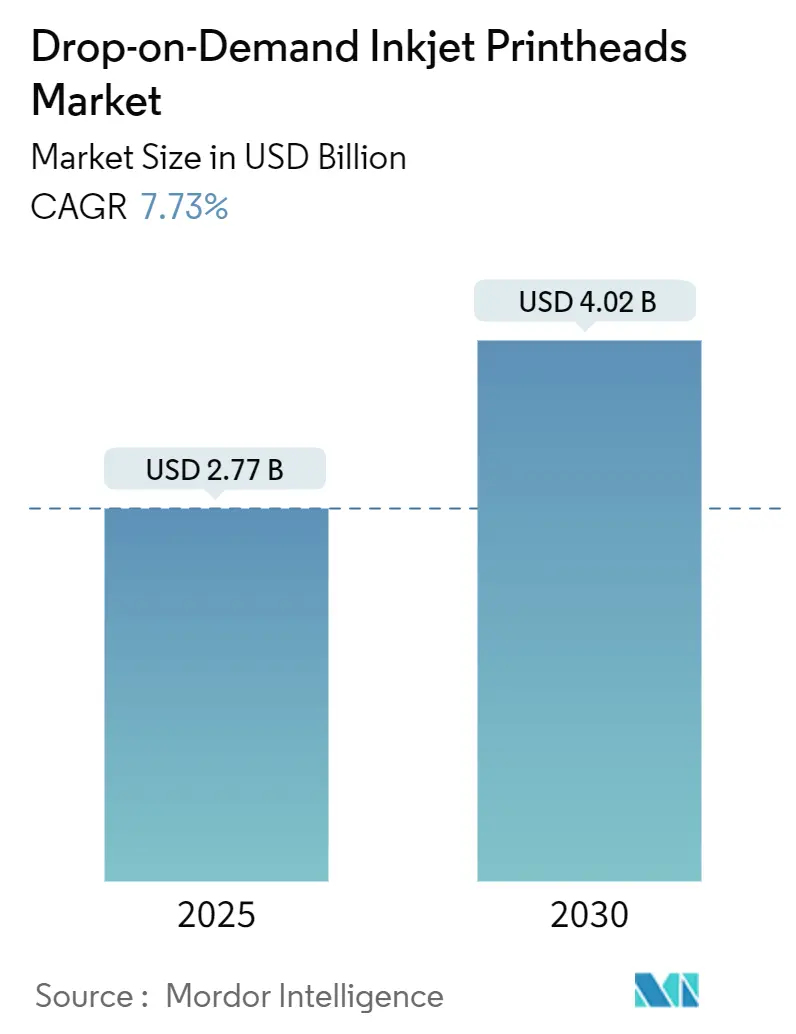

| Taille du Marché (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2030) | 4.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des têtes d'impression à jet d'encre à la demande par Mordor Intelligence

Le marché des têtes d'impression à jet d'encre à la demande est actuellement évalué à 2,77 milliards USD en 2025 et devrait atteindre 4,02 milliards USD d'ici 2030, reflétant un CAGR de 7,73 %. La croissance est portée par la migration des flux de travail analogiques vers les flux numériques, la précision requise pour la fabrication additive, et l'adoption croissante dans les applications biomédicales et électroniques à haute valeur ajoutée. Les architectures à passage unique permettent désormais aux convertisseurs d'égaler les vitesses des lignes analogiques tout en imprimant des données variables, réduisant considérablement les temps de changement et les pertes. Les conceptions à recirculation capables de projeter des fluides à haute viscosité élargissent la latitude des matériaux, permettant l'utilisation de pâtes conductrices, de résines durcissables aux UV et de bio-encres. La concentration de l'Asie-Pacifique dans la fabrication de précision et les incitations gouvernementales soutiennent son leadership mondial, tandis que les mandats de durabilité de l'Europe et l'écosystème de fabrication additive de l'Amérique du Nord créent une demande régionale robuste.

Principaux enseignements du rapport

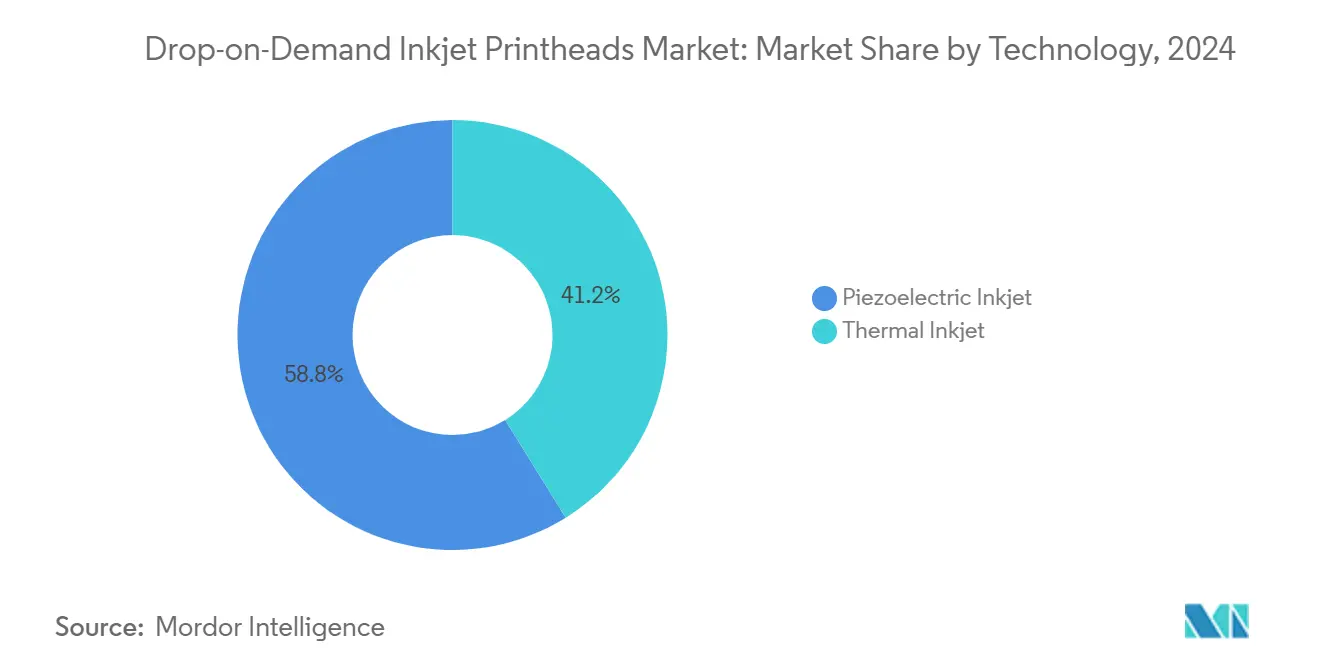

- Par technologie, les dispositifs piézoélectriques détenaient 58,84 % de la part du marché des têtes d'impression à jet d'encre à la demande en 2024.

- Par type d'encre, les formulations à base d'eau ont contribué à 44,39 % de la taille du marché des têtes d'impression à jet d'encre à la demande en 2024.

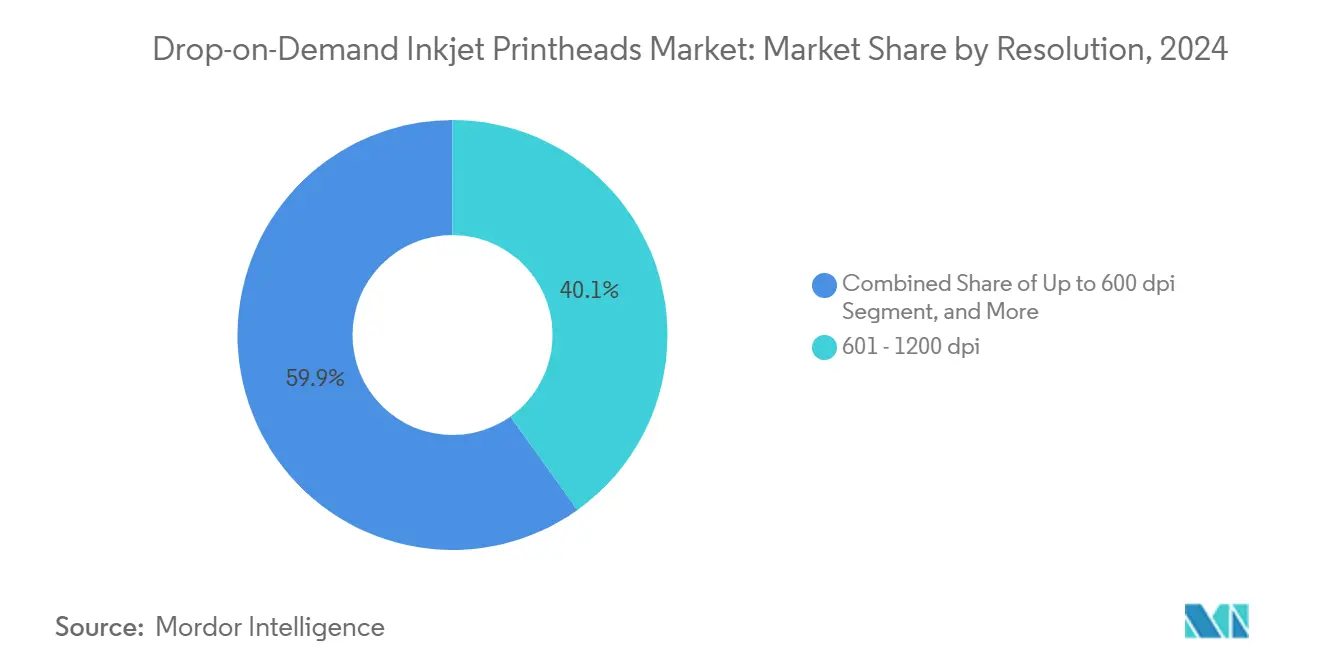

- Par résolution, la classe 601-1 200 dpi a capturé 40,13 % des revenus en 2024.

- Par utilisateur final, les convertisseurs d'emballage et d'étiquettes ont représenté 29,63 % des revenus en 2024.

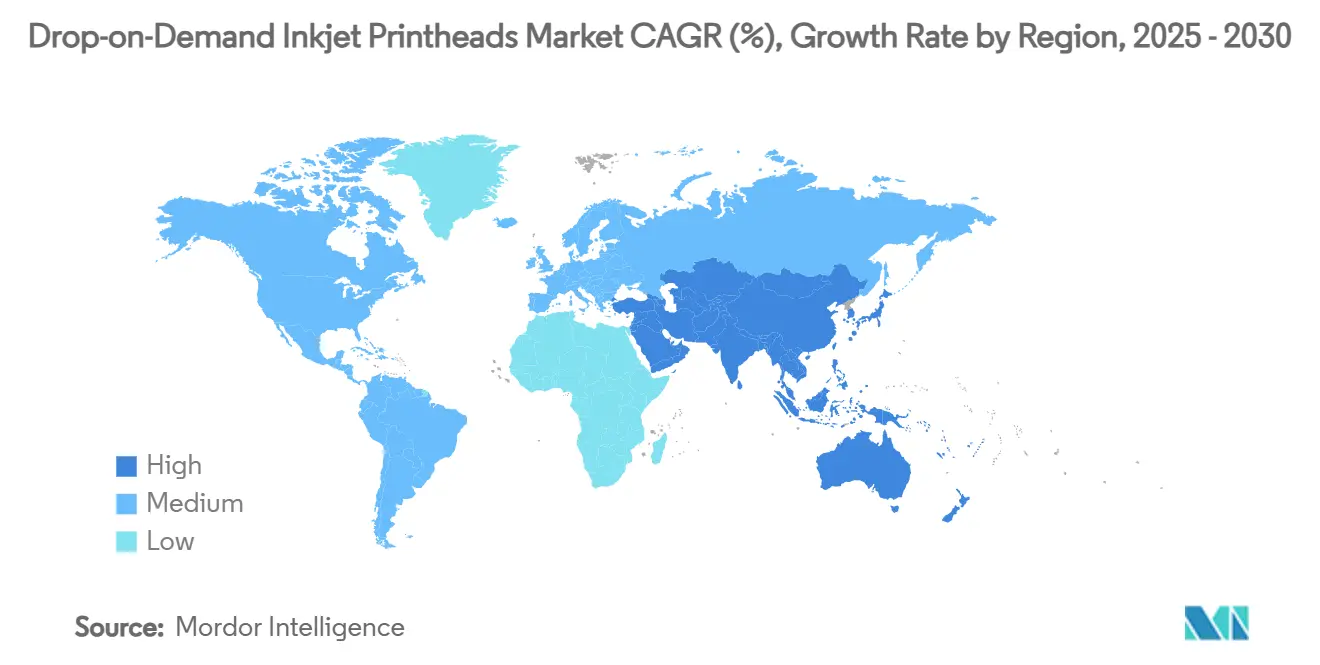

- Par géographie, l'Asie-Pacifique a généré 38,51 % des ventes mondiales en 2024.

Tendances et perspectives du marché mondial des têtes d'impression à jet d'encre à la demande

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du jet d'encre à passage unique dans l'emballage et les étiquettes | +2.1% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de l'impression textile numérique | +1.8% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Expansion des applications de codage et de marquage industriels | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Avancées dans la bioimpression et la fabrication additive | +1.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Incitations régionales et politiques gouvernementales | +0.7% | Chine, Japon, certains États de l'UE | Moyen terme (2-4 ans) |

| Demande croissante pour l'impression électronique haute résolution | +1.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du jet d'encre à passage unique dans l'emballage et les étiquettes

Les lignes à passage unique livrent désormais des travaux d'étiquettes et d'emballages souples à des vitesses allant jusqu'à 100 m/min tout en personnalisant chaque impression, réduisant le coût total de possession de 30 à 40 % par rapport à la flexographie.[1]Memjet, "Opportunités dans les applications d'étiquettes et d'emballages à jet d'encre," memjet.com Les données variables permettent des promotions spécifiques à chaque région sans changement de clichés, générant des retours sur investissement rapides. La tête KJ4B-EX1200-RC à 80 kHz de Kyocera réduit l'écart de vitesse entre l'analogique et le numérique. La recirculation maintient la suspension des pigments, améliorant le temps de fonctionnement pour les couleurs critiques pour les marques. En conséquence, les convertisseurs en Europe et en Amérique du Nord accélèrent leurs investissements numériques, renforçant le marché des têtes d'impression à jet d'encre à la demande.

Croissance de l'impression textile numérique

Les plateformes d'impression directe sur tissu offrent des couleurs vives et des motifs complexes sans écrans longs, réduisant la consommation d'eau jusqu'à 90 %. La tête Aquinox de Xaar améliore la fiabilité avec les encres aqueuses, encourageant les filatures à se tourner vers des modèles à la demande qui réduisent les stocks et répondent rapidement aux cycles de la mode. La dense base textile de l'Asie-Pacifique accélère l'adoption le plus rapidement, renforçant sa part du marché des têtes d'impression à jet d'encre à la demande.

Expansion des applications de codage et de marquage industriels

Les usines agroalimentaires, pharmaceutiques et électroniques spécifient désormais des codes à haute résolution et à la demande pour répondre aux mandats de traçabilité. Les systèmes ajustent automatiquement les paramètres d'impression à la vitesse de la ligne, réduisant les erreurs d'impression et les rebuts. Des têtes robustes résistent à la poussière, aux vibrations et aux environnements de chaîne du froid, élargissant le marché des têtes d'impression à jet d'encre à la demande vers des environnements de production autrefois dominés par les équipements à jet d'encre continu.

Avancées dans la bioimpression et la fabrication additive

Les imprimantes 3D à jet d'encre déposent des couches multi-matériaux qui produisent des composants électroniques fonctionnels, des gradients optiques et des échafaudages tissulaires. La plateforme 3D à jet d'encre UV de ChemStream crée des micro-réacteurs et des optiques à gradient d'indice avec une précision micrométrique. La technologie Ultra Haute Viscosité de Xaar projette désormais des fluides à forte charge particulaire, ouvrant la voie aux pâtes conductrices et céramiques pour l'électronique imprimée. Des collaborations comme celle de Meteor Inkjet et AMIS alignent l'électronique de pilotage et les logiciels de construction, élargissant le marché des têtes d'impression à jet d'encre à la demande pour les flux de travail additifs.[2]Meteor Inkjet, "Meteor Inkjet et AMIS collaborent sur une solution OEM," meteorinkjet.com

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des têtes d'impression en céramique piézoélectrique | -1.2% | Mondial, régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Problèmes de compatibilité des encres limités | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les consommables | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis techniques tels que le colmatage des buses | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des têtes d'impression en céramique piézoélectrique

Les plaquettes de zirconate-titanate de plomb nécessitent une gravure et un collage MEMS rigoureux, rendant les têtes piézoélectriques 5 à 10 fois plus chères que les unités thermiques.[3]ResearchGate, "Défis dans l'intégration des céramiques piézoélectriques dans les MEMS," researchgate.net La sensibilité aux prix dans les économies émergentes ralentit les mises à niveau, tempérant l'accélération globale du marché des têtes d'impression à jet d'encre à la demande jusqu'à la maturité des alternatives piézoélectriques à faible coût.

Défis techniques tels que le colmatage des buses

Les buses aussi petites que 10 microns se bouchent facilement en raison d'agglomérats de pigments ou d'emprisonnement d'air, interrompant la production et augmentant les coûts de maintenance. Les têtes à recirculation telles que la KJ4A-EX1200-RC de Kyocera maintiennent l'encre en mouvement même au repos pour limiter les obstructions. Tant que la surveillance prédictive et les architectures autonettoyantes n'auront pas atteint leur maturité, les préoccupations en matière de fiabilité freineront certains investissements sur le marché des têtes d'impression à jet d'encre à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le piézoélectrique domine les applications industrielles

Les têtes piézoélectriques détenaient 58,84 % des revenus de 2024 grâce à une latitude matérielle couvrant les colorants à base d'eau jusqu'aux pâtes UV. Le modèle 80 kHz et 1 200 dpi de Kyocera imprime en passage unique à 100 m/min, prenant en charge la sérialisation et les graphiques variables. La taille du marché des têtes d'impression à jet d'encre à la demande pour les dispositifs piézoélectriques devrait augmenter à un CAGR de 9,62 %, reflétant la demande de projection à haute viscosité dans l'électronique et les constructions additives.

Les têtes thermiques persistent dans les imprimantes de bureau et photo où le coût prime sur la polyvalence. Des architectures hybrides associant l'actionnement piézoélectrique à une assistance électro-hydrodynamique sont à l'étude pour réduire les coûts tout en élargissant les fenêtres de viscosité. À mesure que les utilisateurs industriels privilégient le temps de fonctionnement, la précision du piézoélectrique continuera d'orienter le marché des têtes d'impression à jet d'encre à la demande.

Par type d'encre : les encres durcissables aux UV gagnent en dynamisme

Les encres à base d'eau ont conservé une part de 44,39 % en 2024, soutenues par la conformité environnementale et une large portée sur les supports. Pourtant, les encres durcissables aux UV progressent de 9,17 % par an, les lampes LED réduisant la consommation d'énergie de 70 % et fixant les encres en moins d'une seconde. Le Quartz Q50-RTR2 de NUtec étend les encres UV à faible odeur aux têtes Fujifilm et Ricoh.

Les encres à base de solvant restent pertinentes pour une durabilité extrême en extérieur, tandis que les encres fonctionnelles contenant des particules conductrices ou magnétiques renforcent la demande en électronique imprimée, enrichissant le marché des têtes d'impression à jet d'encre à la demande.

Par résolution : une définition plus élevée stimule l'innovation

Les têtes d'impression notées 601-1 200 dpi ont généré 40,13 % des revenus de 2024, équilibrant clarté et débit. Les applications haut de gamme — beaux-arts, hologrammes de sécurité, microcircuits — poussent les têtes à plus de 1 200 dpi, désormais le nœud le plus rapide avec un CAGR de 8,63 %.

L'unité à recirculation 1 200 dpi de Kyocera maintient la qualité à 81,3 m/min pour les lignes d'étiquettes. La compensation des buses manquantes de Xerox maintient les têtes à moins de 600 dpi viables dans le codage où la vitesse prime sur la résolution. Des RIP améliorés et des bus de données plus rapides aident le marché des têtes d'impression à jet d'encre à la demande à gérer des volumes d'images plus importants.

Par secteur d'utilisation final : l'emballage en tête, la fabrication additive s'accélère

Les convertisseurs d'emballage et d'étiquettes ont capturé 29,63 % des revenus en 2024, adoptant des lignes à passage unique pour des tirages en juste-à-temps et des variantes régionales. La taille du marché des têtes d'impression à jet d'encre à la demande pour ce segment croîtra régulièrement avec la demande des marques en matière de personnalisation.

La fabrication additive affiche un CAGR de 10,76 %, tirant parti du jet d'encre pour la superposition multi-matériaux et les canaux internes. La suite de contrôleurs de Meteor Inkjet relie les têtes au mouvement de la chambre de construction, raccourcissant les cycles de développement. Les textiles, les revêtements industriels, les circuits imprimés et la biofabrication émergente complètent un mix d'utilisateurs finaux diversifié qui soutient le marché des têtes d'impression à jet d'encre à la demande.

Analyse géographique

L'Asie-Pacifique a représenté 38,51 % des ventes mondiales en 2024 et devrait croître à un CAGR de 8,02 %. Le Japon associe son savoir-faire en MEMS à la recherche piézoélectrique, tandis que la Chine accroît ses capacités et sécurise ses chaînes d'approvisionnement via de nouvelles usines telles que l'expansion de Tohoku Epson. Les subventions gouvernementales ciblent les textiles numériques et l'impression électronique, amplifiant la part régionale au sein du marché des têtes d'impression à jet d'encre à la demande.

L'Europe se classe deuxième grâce à des directives strictes de réduction des déchets qui favorisent les flux de travail numériques à tirage court. Les équipementiers italiens et allemands intègrent des têtes à la demande dans des presses hybrides flexo-jet d'encre, au service des produits de luxe et des codes pharmaceutiques. Des consortiums de recherche explorent la bioimpression et la projection de matériaux avancés, élargissant l'influence continentale sur le marché des têtes d'impression à jet d'encre à la demande.

Le cluster de fabrication additive de l'Amérique du Nord, ancré par les entreprises aérospatiales et de dispositifs médicaux, stimule la demande de têtes haute résolution. Des alliances logicielles telles que Fiery–Esko–GIS facilitent l'intégration des flux de travail pour les imprimeurs d'emballages.[4]Packaging Europe, "Fiery, Esko et GIS s'associent pour rationaliser la production d'emballages numériques," packagingeurope.com L'Amérique latine, le Moyen-Orient et l'Afrique adoptent des lignes graphiques grand format et d'emballage de base, offrant un potentiel de croissance à plus long terme pour le marché des têtes d'impression à jet d'encre à la demande à mesure que les infrastructures se modernisent.

Paysage concurrentiel

Seiko Epson, Fujifilm Dimatix, Konica Minolta, Kyocera et Ricoh ancrent une arène modérément concentrée, investissant dans le piézoélectrique à couche mince, les collecteurs à recirculation et l'électronique de pilotage intégrée. Epson a ajouté les têtes I3200(8)-S1HD et S800-S1 en 2025, élargissant les options solvant et UV pour la signalétique. Les séries KJ4A et KJ4B de Kyocera ciblent les lignes d'emballage à passage unique avec 1 200 dpi à des vitesses industrielles.

La plateforme Ultra Haute Viscosité de Xaar sécurise les niches des carreaux céramiques et de la fabrication additive en projetant des fluides à plus de 1 000 cP. Les têtes UV/à base d'huile de Toshiba Tec s'adressent aux segments de décoration métallique et de revêtement fonctionnel. Ricoh a créé ETRIA pour combiner le contrôle de mouvement, la robotique et les têtes piézoélectriques pour les lignes de jet d'encre industriel, élargissant sa part dans le marché des têtes d'impression à jet d'encre à la demande.

Les partenariats accélèrent la mise sur le marché : Meteor Inkjet couple l'électronique avec les imprimantes 3D AMIS ; Fiery et Esko fournissent des piles logicielles d'emballage clés en main. Les dépôts de brevets augmentent pour les plaques de buses à auto-chauffage et la surveillance des jets par intelligence artificielle, signalant une intensité de R&D continue sur le marché des têtes d'impression à jet d'encre à la demande.

Leaders du secteur des têtes d'impression à jet d'encre à la demande

Seiko Epson Corporation

HP Inc. (Specialty Printing Systems)

Ricoh Company, Ltd.

FUJIFILM Dimatix Inc.

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Epson a présenté trois nouvelles têtes d'impression industrielles avec une compatibilité matérielle élargie.

- Février 2025 : Kyocera a dévoilé la tête à recirculation KJ4A-EX1200-RC, commercialisée en février 2025.

- Novembre 2024 : Meteor Inkjet s'est associé à AMIS sur un module additif OEM.

- Juin 2024 : Tohoku Epson a annoncé une nouvelle usine de têtes d'impression pour accroître sa capacité.

- Février 2024 : Kyocera a expédié la première tête KJ4B-EX1200-RC évaluée à 101,6 m/min et 1 200 dpi.

Portée du rapport mondial sur le marché des têtes d'impression à jet d'encre à la demande

| Jet d'encre thermique |

| Jet d'encre piézoélectrique |

| À base d'eau / Aqueuse |

| À base de solvant |

| Durcissable aux UV |

| Encres fonctionnelles / de spécialité (haute viscosité, nano-métallique, conductrice) |

| Jusqu'à 600 dpi |

| 601 – 1 200 dpi |

| Au-dessus de 1 200 dpi |

| Convertisseurs d'emballage et d'étiquettes |

| Fabrication et traitement industriels |

| Producteurs de textiles et d'habillement |

| Prestataires de services graphiques commerciaux et grand format |

| Équipementiers d'imprimantes de bureau, domestiques et grand public |

| Fabricants d'électronique et de circuits imprimés |

| Entreprises d'impression 3D / fabrication additive |

| Organisations de santé et de bioimpression |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Italie | |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Jet d'encre thermique | |

| Jet d'encre piézoélectrique | ||

| Par type d'encre | À base d'eau / Aqueuse | |

| À base de solvant | ||

| Durcissable aux UV | ||

| Encres fonctionnelles / de spécialité (haute viscosité, nano-métallique, conductrice) | ||

| Par résolution | Jusqu'à 600 dpi | |

| 601 – 1 200 dpi | ||

| Au-dessus de 1 200 dpi | ||

| Par secteur d'utilisation final | Convertisseurs d'emballage et d'étiquettes | |

| Fabrication et traitement industriels | ||

| Producteurs de textiles et d'habillement | ||

| Prestataires de services graphiques commerciaux et grand format | ||

| Équipementiers d'imprimantes de bureau, domestiques et grand public | ||

| Fabricants d'électronique et de circuits imprimés | ||

| Entreprises d'impression 3D / fabrication additive | ||

| Organisations de santé et de bioimpression | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Italie | ||

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des têtes d'impression à jet d'encre à la demande ?

Elle est de 2,77 milliards USD en 2025, avec une valeur prévisionnelle de 4,02 milliards USD d'ici 2030 à un CAGR de 7,73 %.

Quel segment technologique se développe le plus rapidement ?

Les têtes piézoélectriques croissent à un CAGR de 9,62 % en raison de leur capacité à projeter des fluides à haute viscosité et fonctionnels.

Pourquoi les encres durcissables aux UV gagnent-elles en popularité ?

Le durcissement par LED réduit la consommation d'énergie de 70 % et fixe les encres instantanément, poussant les formulations UV à un CAGR de 9,17 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 38,51 % des revenus de 2024 et devrait afficher le CAGR régional le plus élevé de 8,02 %.

Qu'est-ce qui limite l'adoption plus large des têtes piézoélectriques ?

Des coûts de fabrication cinq à dix fois supérieurs aux prix des têtes thermiques ralentissent l'adoption sur les marchés sensibles aux prix.

Comment la fabrication additive influence-t-elle la demande ?

La précision du jet d'encre permet des constructions 3D multi-matériaux, entraînant un CAGR de 10,76 % dans le segment de la fabrication additive.

Dernière mise à jour de la page le: