Taille et part du marché des contraceptifs injectables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

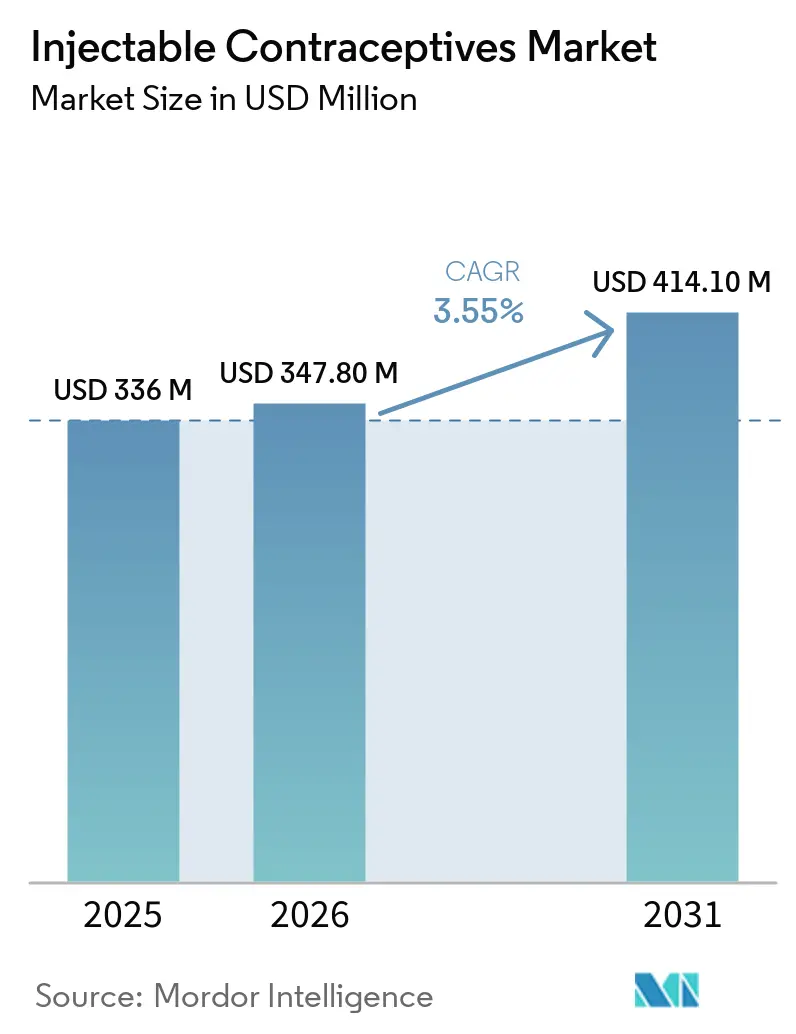

| Taille du Marché (2026) | 347.80 Millions de dollars américains |

| Taille du Marché (2031) | 414.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

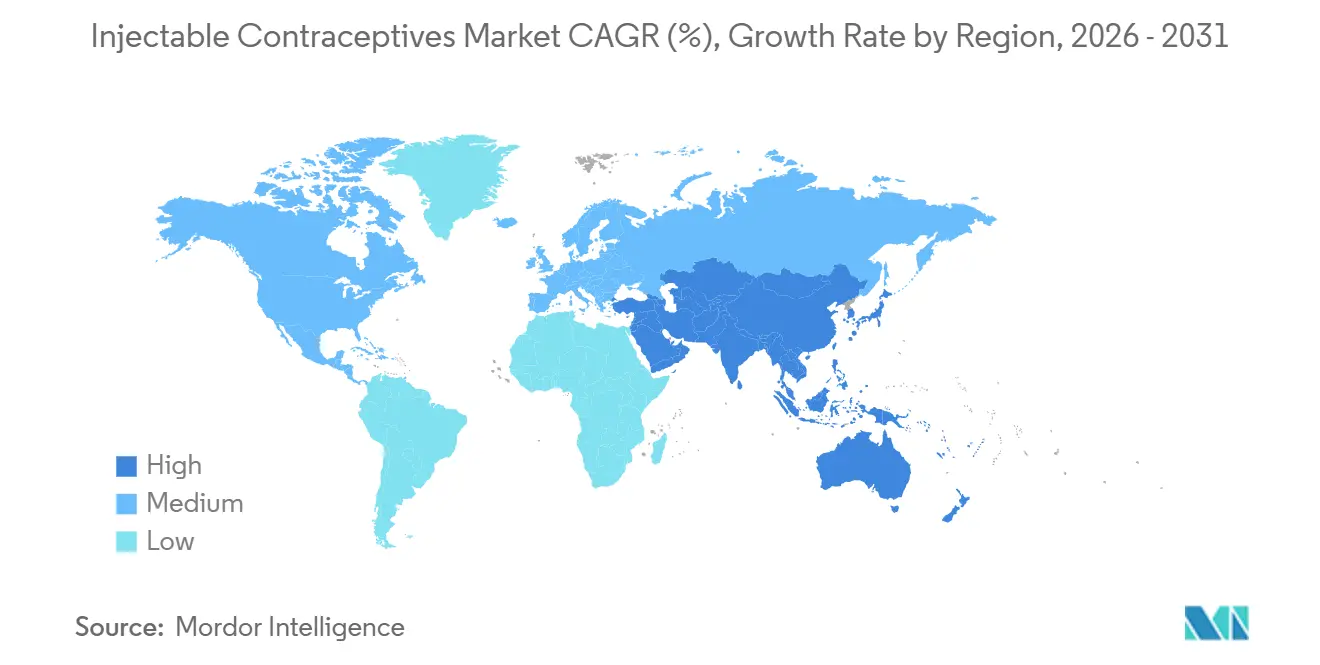

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

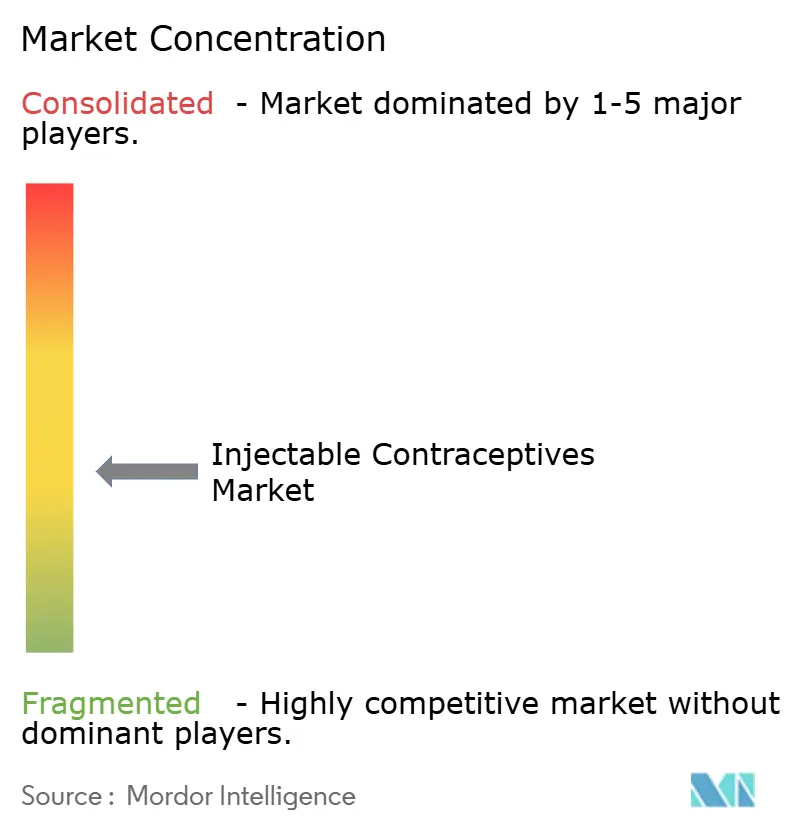

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contraceptifs injectables par Mordor Intelligence

La taille du marché des contraceptifs injectables devrait s'étendre de 336 millions USD en 2025 et 347,80 millions USD en 2026 à 414,10 millions USD d'ici 2031, enregistrant un CAGR de 3,55 % entre 2026 et 2031.

L'acceptation croissante de l'auto-injection sous-cutanée déplace les volumes des établissements hospitaliers vers les plateformes directes aux consommateurs, incitant les distributeurs à se diversifier en s'éloignant des modèles axés sur les cliniques [1]PATH, "Données collaboratives sur l'auto-injection Access," path.org. La demande est renforcée par des programmes d'approvisionnement public qui fixent des accords d'approvisionnement pluriannuels, aidant les fabricants à se couvrir contre la volatilité du secteur privé. La pression concurrentielle se concentre sur la tarification dans le cadre des appels d'offres mondiaux plutôt que sur l'image de marque des produits, créant un espace pour les entrants biosimilaires capables de naviguer dans la préqualification de l'OMS à moindre coût. Parallèlement, le discours sur les réseaux sociaux concernant la sécurité hormonale continue de peser sur les taux de continuation, ajoutant de l'incertitude à la modélisation de la demande à court terme.

Principaux enseignements du rapport

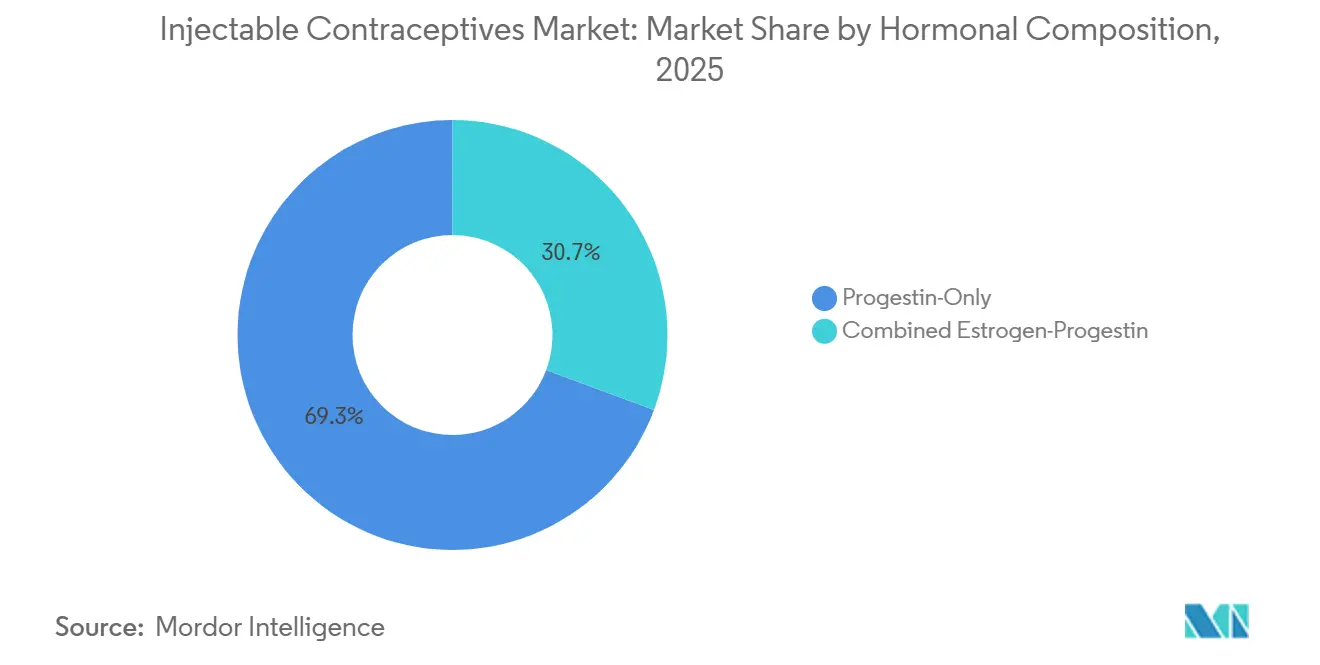

- Par composition hormonale, les formulations à base de progestatif seul ont dominé avec 61,32 % de la part du marché des contraceptifs injectables en 2025, tandis que les formulations à double mécanisme devraient se développer à un CAGR de 6,76 % jusqu'en 2031.

- Par calendrier de dosage, les produits à 3 mois représentaient 49,54 % de la taille du marché des contraceptifs injectables en 2025, mais les formulations à 6 mois devraient croître à un CAGR de 5,54 % entre 2026 et 2031.

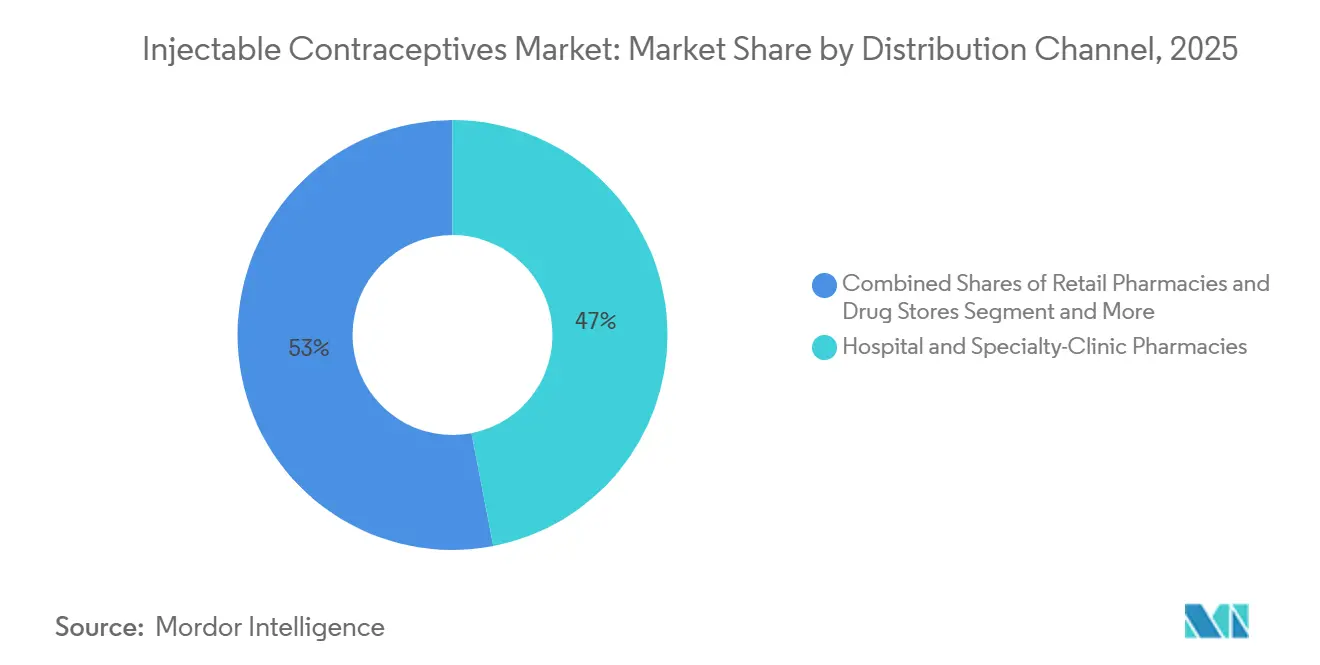

- Par canal de distribution, les pharmacies hospitalières et de cliniques spécialisées détenaient 46,97 % de la part des revenus en 2025, tandis que les plateformes en ligne et directes aux consommateurs progressent à un CAGR de 5,43 % sur la période 2026-2031.

- Par utilisateur final, les femmes âgées de 25 à 34 ans représentaient 39,65 % du volume de 2025, mais le segment des 15-24 ans devrait afficher un CAGR de 6,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,43 % de la valeur de 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 5,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des contraceptifs injectables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin non satisfait croissant en matière de contraception réversible à action prolongée dans les pays à revenu faible et intermédiaire | +1.2% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Initiatives gouvernementales favorables en matière de planification familiale et financement des donateurs | +0.9% | Pays prioritaires de l'USAID | Moyen terme (2-4 ans) |

| Meilleure observance et rapport coût-efficacité par rapport aux pilules orales quotidiennes | +0.7% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Produits sous-cutanés permettant le transfert de tâches | +0.8% | Inde, Indonésie, Afrique de l'Est | Moyen terme (2-4 ans) |

| Pipeline d'injectables dépôt thermostables | +0.5% | Afrique subsaharienne rurale, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Exécution des ordonnances par télémédecine | +0.4% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin non satisfait croissant en matière de contraception réversible à action prolongée dans les pays à revenu faible et intermédiaire

Les pays à revenu faible et intermédiaire représentent la majorité des 218 millions de femmes ayant des besoins contraceptifs non satisfaits, pourtant les injectables dépôt ne constituent qu'une modeste part du mix de méthodes dans ces marchés, laissant un écart de demande considérable que les agences d'approvisionnement commencent à combler grâce à des accords-cadres plus importants. PATH a documenté 1,7 million de visites d'auto-injection dans 14 pays entre 2020 et 2024, atteignant des taux de continuation de 65 à 72 % à 12 mois, bien au-dessus des 55 à 60 % typiques des injections administrées en clinique. L'élimination des longs trajets et des temps d'attente aide les femmes à éviter de perdre jusqu'à deux jours de salaire agricole par visite, renforçant l'argument économique en faveur des programmes d'auto-injection [2]Organisation mondiale de la Santé, "Initiatives mondiales de planification familiale," who.int. Les perturbations de l'approvisionnement au Nigéria ont illustré comment les ruptures de stock se traduisent rapidement par des abandons et des grossesses non désirées, renforçant l'urgence de diversifier les fournisseurs. Les fabricants détenant la préqualification de l'OMS sont les mieux placés pour évoluer à grande échelle, car 70 % des volumes dans les pays à revenu faible et intermédiaire transitent par les canaux des Nations Unies plutôt que par le commerce commercial.

Initiatives gouvernementales favorables en matière de planification familiale et financement des donateurs

Les budgets de planification familiale dans les 69 pays cibles de FP2030 ont augmenté de 57 % entre 2019 et 2024, soutenant la stabilité des approvisionnements même si le financement bilatéral américain a chuté de 41 % début 2025. Les allocations nationales ont augmenté de manière significative en République démocratique du Congo, en Zambie et au Zimbabwe en 2025, signalant un pivot vers l'autonomie qui réduit l'exposition aux donateurs. Le plan 2026-2030 du FNUAP consacre 35 % de son panier de produits aux injectables et aux implants contre 28 % précédemment, orientant les dépenses supplémentaires vers les formulations dépôt. Les pays disposant d'une capacité fiscale plus solide, comme l'Inde et l'Afrique du Sud, maintiennent une croissance annuelle notable des volumes, tandis que les marchés fortement dépendants des donateurs comme le Niger restent stagnants jusqu'à l'émergence de financements alternatifs. Les fournisseurs diversifiés sur les canaux public et privé sont en mesure de capter des gains disproportionnés à mesure que les sources de financement se rééquilibrent.

Meilleure observance et rapport coût-efficacité par rapport aux pilules orales quotidiennes

Les injectables dépôt suppriment la contrainte quotidienne de la pilule qui entraîne 30 à 40 % d'abandons pour les contraceptifs oraux dans l'année, maintenant la protection des utilisatrices avec seulement quatre contacts annuels [3]BMJ Open, "Télémédecine pour les services de contraception," bmj.com. Une revue BMJ Open de 2025 a révélé que les prescripteurs recommandent de plus en plus les formulations auto-injectables pour les 18-24 ans qui peinent à respecter une observance régulière. Dans les systèmes où les plaquettes de pilules gaspillées atteignent 30 %, les injectables deviennent 20 à 25 % moins chers par année protégée malgré un prix unitaire plus élevé, renforçant l'incitation des payeurs à privilégier les dépôts. À mesure que les prix des pilules génériques tombent à 1-2 USD par cycle, l'avantage économique se réduit, mais la confidentialité et l'autonomie font pencher le choix des patientes vers les injectables, surtout là où les renouvellements numériques sont fluides.

Produits sous-cutanés permettant le transfert de tâches vers les agents de santé communautaires

Les dispositifs Uniject préremplis réduisent le temps de formation de 40 heures à 4-6 heures, permettant aux agents communautaires d'administrer légalement des injections dans 35 pays qui ont modifié leurs règles de champ d'exercice entre 2020 et 2025. L'Ouganda a enregistré une hausse de 28 % de la couverture dans les districts ruraux une fois que les équipes villageoises ont commencé à administrer des injections dépôt en 2024-2025, sans augmentation des événements indésirables. Doubler la base de prestataires là où la densité médicale est inférieure à 1 pour 10 000 libère une demande latente que les cliniques ne peuvent pas satisfaire. Les obstacles liés à la rémunération des bénévoles et aux normes de genre limitent encore l'adoption, notamment là où les agents masculins se heurtent à la résistance des clientes féminines. Néanmoins, ce changement de politique contribue à hauteur de 0,8 point de pourcentage au CAGR du marché des contraceptifs injectables dans 15 à 20 pays hautement prioritaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil d'effets secondaires entraînant des abandons | -0.6% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Concurrence des implants et des dispositifs intra-utérins | -0.4% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de principes actifs perturbant l'approvisionnement en médroxyprogestérone | -0.3% | Marchés dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Désinformation sur les réseaux sociaux concernant la sécurité hormonale | -0.2% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Profil d'effets secondaires entraînant des taux d'abandon

Jusqu'à 70 % des utilisatrices de dépôt présentent des saignements irréguliers, et la FDA exige un avertissement sur la densité osseuse depuis 2004, créant un obstacle de perception chez les adolescentes qui sont par ailleurs des candidates idéales. Une revue française de 2024 a établi un lien entre l'utilisation à long terme et le méningiome, entraînant de nouvelles contre-indications et déclenchant une amplification sur les réseaux sociaux qui provoque un taux d'abandon de 35 à 40 % la première année. Bien que la densité osseuse se rétablisse dans les trois ans suivant l'arrêt, l'étiquetage avec encadré noir reste dissuasif. Les fabricants testent des agents à double mécanisme conçus pour réduire les saignements, mais aucune option n'atteindra le marché avant 2028, maintenant ce frein à court terme.

Concurrence des implants et des dispositifs intra-utérins

Nexplanon a obtenu l'approbation de la FDA en janvier 2026 pour étendre son utilisation approuvée de trois à cinq ans, améliorant son coût par année protégée de 35 à 40 % par rapport aux dépôts trimestriels. Les implants ont déjà une adoption notable sur le marché à action prolongée dans les pays à revenu élevé et se développent rapidement, cannibalisant directement les volumes d'injectables chez les utilisatrices recherchant la commodité. Les dispositifs intra-utérins offrent également une efficacité de cinq à dix ans avec une procédure unique, bien que les exigences d'insertion limitent leur déploiement à grande échelle dans les zones à faibles ressources. Là où les prestataires formés et le remboursement convergent, les cliniques privilégient les dispositifs de plus longue durée, affectant négativement leur croissance. Les fabricants d'injectables conservent un avantage là où le retrait des implants n'est pas disponible, mais cet avantage s'érode à mesure que les programmes de formation se multiplient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition hormonale : les formulations à base de progestatif seul restent la référence tandis que les perspectives des formulations à double mécanisme progressent

Les injectables à base de progestatif seul renforcent leur avance sur les alternatives combinées œstrogène-progestatif, s'appuyant sur la part de 69,32 % qu'ils détenaient en 2025. Leur attrait provient de leur compatibilité avec l'allaitement, de leur utilisation large dans tous les groupes d'âge et de l'absence de risques liés aux œstrogènes qui limitent les produits combinés à environ un tiers des femmes en âge de procréer. La mise à jour 2025 des Critères de recevabilité médicale de l'OMS a classé les méthodes à base de progestatif seul en Catégorie 1 pour les femmes allaitantes et pour les utilisatrices présentant un risque cardiovasculaire, tandis que les injectables combinés ont reçu des évaluations de Catégorie 3-4 pour les femmes de plus de 35 ans fumeuses, celles souffrant d'hypertension ou toute personne ayant des antécédents de thromboembolie veineuse. Ces recommandations orientent désormais la majorité des nouvelles utilisatrices vers l'acétate de médroxyprogestérone dépôt et des formulations similaires, notamment dans les pays à revenu faible et intermédiaire où le dépistage cardiovasculaire est rare.

Les formulations combinées détiennent la part restante et s'adressent principalement aux femmes jeunes non fumeuses qui valorisent des saignements prévisibles par rapport à l'aménorrhée qui affecte plus de la moitié des utilisatrices de progestatif seul dans l'année. Leurs perspectives de croissance sont contraintes par l'augmentation de l'obésité et le vieillissement de la population, des facteurs qui incitent des groupes tels que l'American College of Obstetricians and Gynecologists à orienter les femmes ayant un indice de masse corporelle supérieur à 35 kg/m² à l'écart des méthodes contenant des œstrogènes en raison du risque de thrombose.

Par calendrier de dosage : les formulations à six mois prêtes à réduire les points de contact en clinique

Les dépôts à trois mois détenaient 49,54 % de part en 2025 grâce à l'héritage du DMPA, mais la résistance des payeurs face aux coûts des visites alimente l'intérêt pour des intervalles prolongés qui réduisent de moitié le trafic en clinique. Une seule consultation de planification familiale coûte aux systèmes publics entre 15 et 25 USD, de sorte que les injectables à six mois réduisent les dépenses annuelles de service d'environ 20 à 25 %, ce qui est particulièrement attrayant pour les programmes sous-financés.

Le pipeline à six mois devrait croître à un CAGR de 5,54 %, sous réserve du succès en temps voulu de la Phase III et de la préqualification de l'OMS d'ici 2028. Les injectables mensuels, autrefois privilégiés pour imiter les cycles naturels, reculent à un CAGR de -1 à -1,5 % car les dépôts à trois mois auto-administrés offrent déjà des schémas de saignement similaires sans visites en clinique. La taille du marché des contraceptifs injectables pourrait évoluer vers une distribution en haltère, avec des doses trimestrielles auto-injectées d'un côté et des injections à six mois administrées par un prestataire de l'autre, comprimant les formats à fréquence intermédiaire. Les stratégies de tarification seront déterminantes : si les fabricants fixent les prix de gros à six mois à moins du double des flacons à trois mois, les payeurs pourraient rapidement passer à des intervalles plus longs pour réaliser des économies. Les autorités réglementaires ont déjà mis à jour les recommandations d'étiquetage pour accommoder les intervalles prolongés, ouvrant la voie à la commercialisation une fois les seuils d'efficacité atteints.

Par canal de distribution : les plateformes numériques captent l'élan des tendances d'auto-injection

Les hôpitaux et cliniques spécialisées détenaient 46,97 % de la valeur de 2025 mais font face à un déclin structurel à mesure que les patientes se tournent vers des modèles d'auto-injection permis par la télémédecine. Les pharmacies en ligne ont enregistré une projection de CAGR de 5,43 % jusqu'en 2031, portées par la livraison le jour même, les rappels de renouvellement et la livraison discrète qui séduisent les acheteurs soucieux de leur vie privée dans les corridors urbains.

Les pharmacies de détail, détenant une part proche d'un niveau significatif, risquent de perdre leur fréquentation à mesure que les prestataires basés sur des applications intègrent la génération d'ordonnances, le paiement et la logistique en un seul clic. Dans les contextes à faibles ressources, les cliniques des ONG et les établissements publics resteront indispensables car ils acheminent une part notable du volume total financé par les donateurs et les programmes nationaux. La taille du marché des contraceptifs injectables pourrait réallouer 3 à 4 points de pourcentage des points de vente physiques vers les fournisseurs numériques d'ici 2031 si les règles de remboursement élargissent la couverture de la télésanté.

Par utilisateur final : les jeunes adultes adeptes des réseaux sociaux accélèrent l'adoption précoce

Les femmes âgées de 25 à 34 ans ont généré la plus grande tranche de revenus à 39,65 % en 2025, ce qui correspond aux années de fertilité maximale. Pourtant, le groupe des 15-24 ans affiche un CAGR de 6,11 %, amplifié par des campagnes sur les réseaux sociaux normalisant les méthodes à action prolongée chez les premières utilisatrices de contraception.

Les recommandations américaines du CDC de 2024 ont supprimé les restrictions basées sur l'âge, élargissant davantage l'éligibilité des adolescentes. Pendant ce temps, la cohorte des 35-44 ans croît avec une part modeste à mesure que les méthodes permanentes progressent, et le segment des 45 ans et plus reste négligeable en dehors des applications de niche périménopausiques. Les marques qui adaptent leur message et l'ergonomie des dispositifs aux mains plus petites ont gagné du terrain auprès des utilisatrices plus jeunes, soulignant l'importance d'une conception centrée sur l'utilisateur.

Analyse géographique

L'Amérique du Nord a généré 42,43 % de la valeur mondiale en 2025, soutenue par le remboursement et les dépenses élevées par habitant, mais la croissance devrait se ralentir à mesure que la saturation du marché rencontre la concurrence des implants à cinq ans. Les débats sur la sécurité sur les réseaux sociaux tempèrent davantage l'acquisition de nouveaux utilisateurs même si les canaux de télémédecine élargissent le volume des ordonnances. La taille du marché des contraceptifs injectables dans la région pourrait plafonner si les changements de méthode dépassent les nouvelles initiations, malgré l'adoption croissante de l'auto-administration.

L'Asie-Pacifique devrait mener la croissance à un CAGR de 5,76 % grâce aux réformes politiques qui autorisent les infirmières auxiliaires sages-femmes à administrer des dépôts, triplant effectivement la densité des prestataires dans les zones rurales de l'Inde et de l'Indonésie. La dynamique démographique et la hausse des revenus urbains stimulent également l'adoption dans le secteur privé, tandis que les programmes des donateurs se concentrent sur les provinces difficiles d'accès aux Philippines et au Viêt Nam. D'ici 2031, la région pourrait combler la moitié de l'écart en valeur monétaire avec l'Amérique du Nord, reflétant à la fois les évolutions de volume et de mix sur le marché des contraceptifs injectables.

L'Europe capte une part significative mais évolue latéralement en raison de faibles taux de fécondité et d'une prévalence contraceptive élevée qui offrent une marge d'expansion limitée. Le Moyen-Orient et l'Afrique détiennent une part notable mais promettent un CAGR élevé, à condition que les approvisionnements financés par les donateurs restent intacts. L'Amérique du Sud, avec une part modeste, devrait progresser à mesure que les obstacles réglementaires à la télémédecine s'assouplissent et que les programmes d'agents de santé communautaires se multiplient, notamment au Brésil et en Uruguay.

Paysage concurrentiel

Les cinq premiers acteurs commandent un volume significatif, plaçant le marché des contraceptifs injectables dans un niveau modérément concentré où la tarification des appels d'offres, et non l'image de marque, dicte les mouvements de parts. Sayana Press de Pfizer a obtenu la préqualification de l'OMS en 2026, permettant une expansion rapide dans 14 pays pilotes d'auto-injection avec des taux de continuation documentés de 65 à 72 %. Incepta Pharmaceuticals a brisé les plafonds de prix de 30 à 40 % après avoir obtenu la préqualification en 2025, signalant l'impact perturbateur que les fabricants régionaux peuvent exercer dans les appels d'offres financés par les donateurs.

Des espaces blancs existent dans les agents à double mécanisme, les dépôts thermostables et le dosage à six mois, des domaines où aucun acteur établi ne détient encore un avantage de premier entrant. Les améliorations technologiques comprennent des applications numériques d'observance intégrées aux emballages de produits et des seringues à désactivation automatique pour réduire les blessures par piqûre d'aiguille, offrant chacune une différenciation marginale mais commercialisable. La concurrence se bifurque : les multinationales poursuivent des fonctionnalités de commodité à haute marge dans les marchés aisés tandis que les entreprises régionales se concentrent sur l'approvisionnement à faible coût dans les appels d'offres des pays à revenu faible et intermédiaire. La dynamique réglementaire favorise les fournisseurs qui alignent les jalons de leur pipeline sur les révisions des recommandations de l'OMS, comme les Critères de recevabilité médicale de 2025 qui ont clarifié la sécurité de l'auto-injection.

Leaders du secteur des contraceptifs injectables

Pfizer Inc.

Incepta Pharmaceuticals Ltd.

Bayer AG

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : des cabinets d'avocats britanniques ont commencé à évaluer d'éventuelles actions en justice au nom de femmes ayant développé des tumeurs cérébrales après avoir utilisé l'injection contraceptive Depo-Provera.

- Décembre 2025 : Incepta Pharmaceuticals a reçu la préqualification de l'OMS pour l'acétate de médroxyprogestérone, permettant à l'entreprise bangladaise de concourir dans les appels d'offres africains avec une remise de 30 à 40 %.

Portée du rapport mondial sur le marché des contraceptifs injectables

Selon la portée du rapport, les contraceptifs injectables sont des méthodes de contraception hormonale hautement efficaces et à action prolongée, principalement disponibles en formulations à base de progestatif seul ou combinées.

Le marché des contraceptifs injectables est segmenté par composition hormonale, calendrier de dosage, canal de distribution, utilisateurs finaux et géographie. Sur la base de la composition hormonale, le marché est segmenté en formulation combinée et progestatif seul. Sur la base du calendrier de dosage, le marché est segmenté en injectable mensuel, injectable à 3 mois et injectable à action prolongée à 6 mois. Par canal de distribution, le marché est segmenté en pharmacies hospitalières et de cliniques spécialisées, pharmacies de détail et parapharmacies, plateformes en ligne et directes aux consommateurs, établissements des ONG et de santé publique. Par utilisateurs finaux, le marché est segmenté en femmes âgées de 15 à 24 ans, femmes de 25 à 34 ans, femmes de 35 à 44 ans et femmes de 45 ans et plus. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Formulation combinée |

| Progestatif seul |

| Injectable mensuel |

| Injectable à 3 mois |

| Injectable à action prolongée à 6 mois |

| Pharmacies hospitalières et de cliniques spécialisées |

| Pharmacies de détail |

| Plateformes en ligne |

| Établissements des ONG et de santé publique |

| Femmes de 15 à 24 ans |

| Femmes de 25 à 34 ans |

| Femmes de 35 à 44 ans |

| Femmes de 45 ans et plus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composition hormonale | Formulation combinée | |

| Progestatif seul | ||

| Par calendrier de dosage | Injectable mensuel | |

| Injectable à 3 mois | ||

| Injectable à action prolongée à 6 mois | ||

| Par canal de distribution | Pharmacies hospitalières et de cliniques spécialisées | |

| Pharmacies de détail | ||

| Plateformes en ligne | ||

| Établissements des ONG et de santé publique | ||

| Par utilisateur final | Femmes de 15 à 24 ans | |

| Femmes de 25 à 34 ans | ||

| Femmes de 35 à 44 ans | ||

| Femmes de 45 ans et plus | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des contraceptifs injectables ?

La taille du marché des contraceptifs injectables était de 347,8 millions USD en 2026 et devrait atteindre 414,1 millions USD d'ici 2031, selon Mordor Intelligence.

Quelle composition hormonale domine les ventes ?

Les formulations à base de progestatif seul ont dominé avec une part de marché de 61,32 % en 2025 et devraient maintenir leur leadership jusqu'en 2031, bien que leur croissance ralentisse à mesure que les produits à double mécanisme font leur entrée.

À quelle vitesse l'Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait enregistrer un CAGR de 5,76 % entre 2026 et 2031, le plus rapide parmi toutes les régions, porté par des changements de politique permettant aux agents de santé communautaires d'administrer des dépôts.

Quel segment connaît la croissance la plus rapide par calendrier de dosage ?

Les injectables à action prolongée à six mois devraient afficher un CAGR de 5,54 % jusqu'en 2031 car ils réduisent de moitié les visites en clinique et abaissent les coûts des programmes dans les contextes à ressources limitées.

Dernière mise à jour de la page le: