Taille et part du marché des médicaments de grossesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.98 Milliards de dollars |

| Taille du Marché (2031) | 71.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments de grossesse par Mordor Intelligence

La taille du marché des médicaments de grossesse était évaluée à 49,58 milliards USD en 2025 et devrait croître de 51,98 milliards USD en 2026 pour atteindre 71,22 milliards USD d'ici 2031, à un TCAC de 6,5 % pendant la période de prévision (2026-2031).

Cette trajectoire de croissance reflète trois changements structurels qui façonnent désormais la demande de produits et les parcours de décision clinique, notamment le retrait des thérapies à base de progestérone de longue date pour la prévention des naissances prématurées récurrentes, la priorisation du triage guidé par biomarqueurs pour la prééclampsie, et les pénuries persistantes d'immunoglobulines d'origine plasmatique qui accélèrent le passage vers des diagnostics de précision plutôt que vers une prophylaxie de routine. Les premières recommandations de 2026 mettent l'accent sur une prophylaxie ciblée et des soins stratifiés, ce qui oriente les volumes vers les thérapies présentant des bénéfices maternels et néonataux prouvés et s'éloigne des schémas d'entretien sans gains de résultats démontrables. Le marché des médicaments de grossesse redistribue également l'utilisation entre les différents contextes de soins, les protocoles d'hypertension aiguë et la prophylaxie des convulsions déplaçant davantage d'administrations vers les pharmacies hospitalières, tandis que les thérapies ambulatoires stables restent ancrées dans les circuits de vente au détail. Le moteur de croissance le plus durable provient de la hausse des complications métaboliques de la grossesse, où l'évolution des formulaires et l'amélioration des stratégies d'observance stimulent l'utilisation des antidiabétiques et façonnent les critères des payeurs pour la poursuite du traitement.

Principaux enseignements du rapport

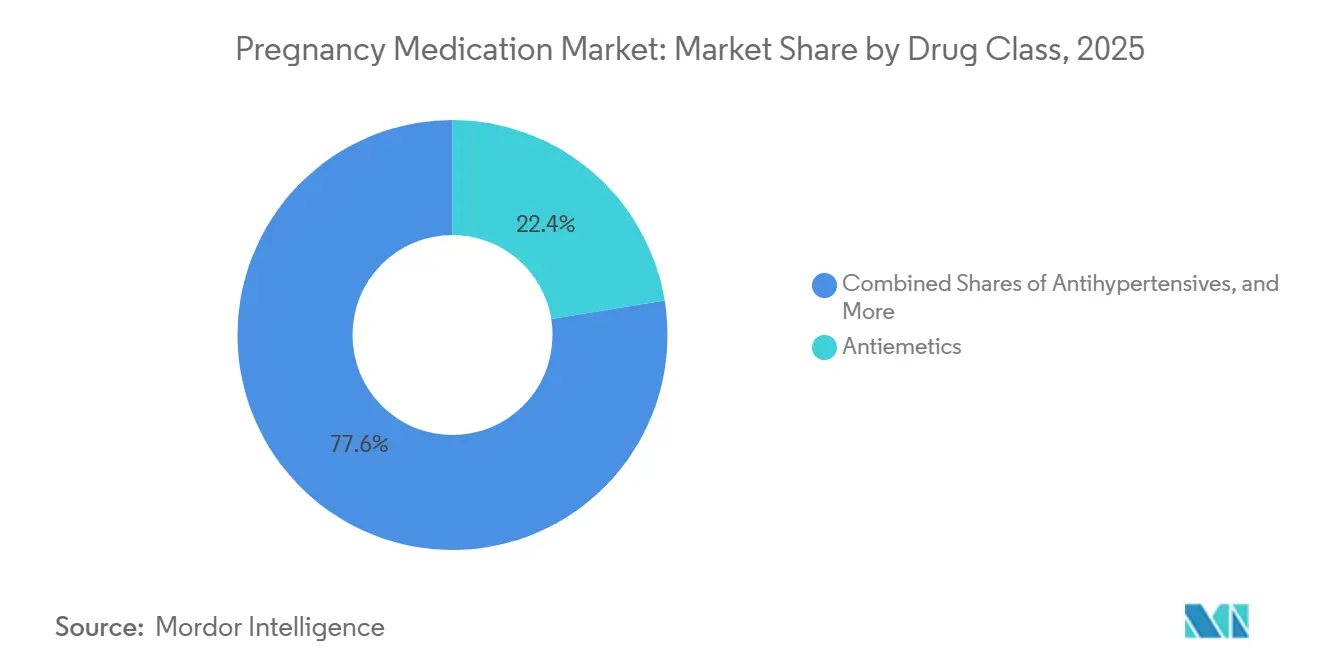

- Par classe thérapeutique, les antiémétiques ont dominé avec une part de revenus de 22,45 % en 2025, tandis que les antidiabétiques devraient se développer à un TCAC de 9,03 % jusqu'en 2031.

- Par indication, les nausées et vomissements de la grossesse représentaient une part de 24,32 % de la taille du marché des médicaments de grossesse en 2025, tandis que la prise en charge du diabète gestationnel progresse à un TCAC de 8,53 % jusqu'en 2031.

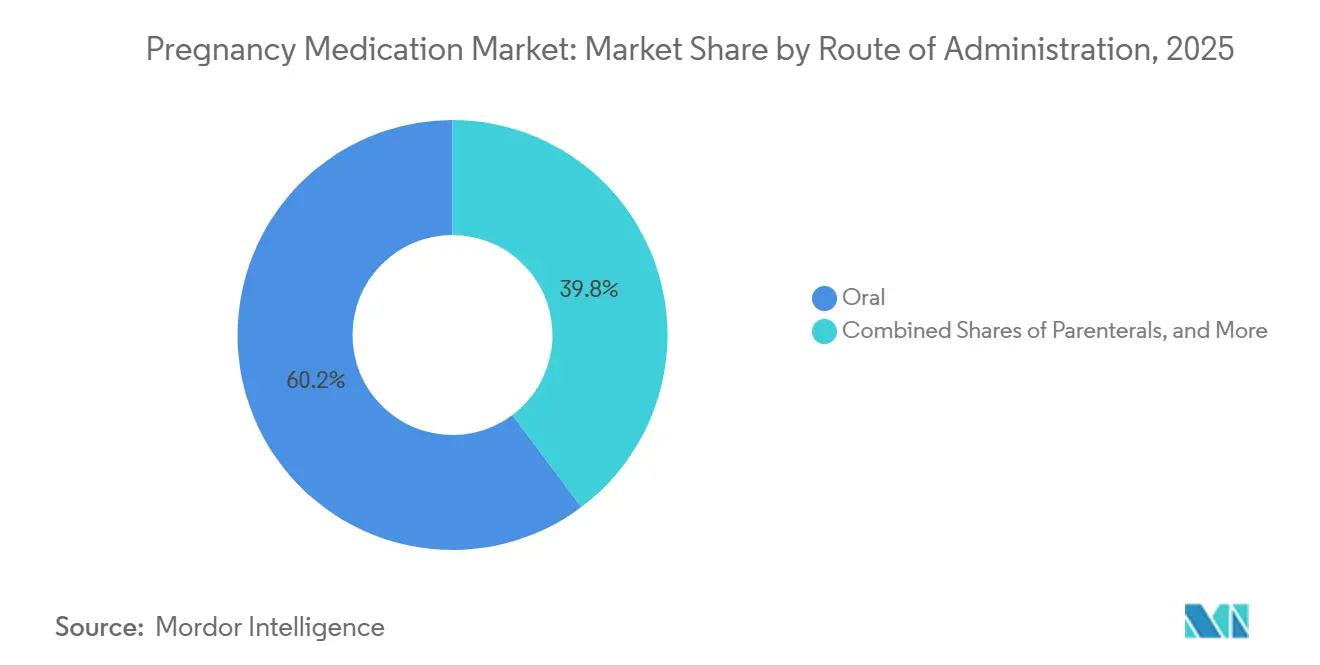

- Par voie d'administration, les formulations orales représentaient 60,23 % du volume de 2025, tandis que l'administration parentérale devrait croître à un TCAC de 7,23 %.

- Par canal de distribution, les pharmacies de détail représentaient 55,32 % de la distribution en 2025, tandis que les pharmacies hospitalières devraient croître à un TCAC de 7,22 %.

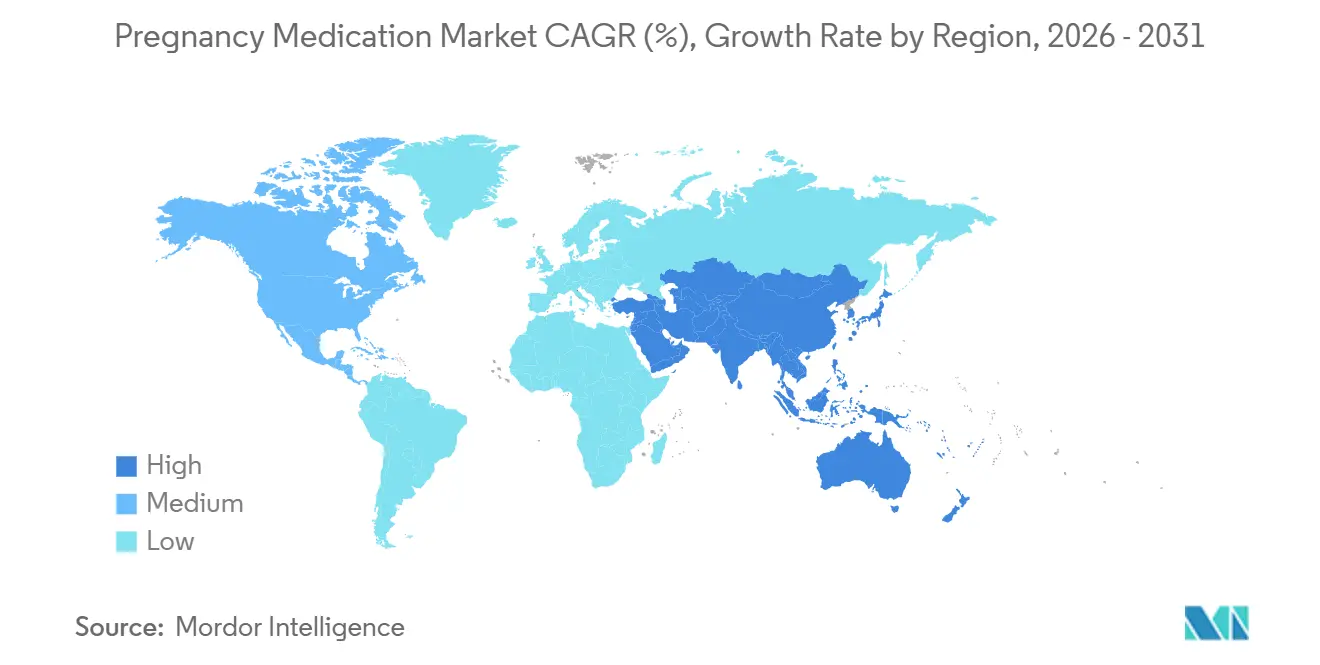

- Par géographie, l'Amérique du Nord a capté 32,45 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments de grossesse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence élevée des nausées et vomissements de la grossesse | +1.2% | Mondial, avec une adoption thérapeutique plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Charge mondiale persistante des naissances prématurées et besoin de tocolyse et de corticostéroïdes anténataux | +0.9% | Mondial, aigu en Afrique subsaharienne et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Hausse de l'hyperglycémie pendant la grossesse stimulant l'utilisation de l'insuline et des antidiabétiques | +1.8% | Cœur de l'Asie-Pacifique (Inde, Chine, Asie du Sud-Est), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Prophylaxie par aspirine à faible dose soutenue par les recommandations dans les grossesses à haut risque | +1.0% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Utilisation croissante des antihypertenseurs dans les troubles hypertensifs de la grossesse | +0.8% | National, avec des gains précoces aux États-Unis, au Royaume-Uni, au Canada | Moyen terme (2 à 4 ans) |

| Triage guidé par biomarqueurs (ex. : PlGF) permettant une intervention pharmacologique plus précoce | +0.7% | UE (notamment Royaume-Uni, Allemagne, Pays-Bas), adoption sélective aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des nausées et vomissements de la grossesse

Entre 70 % et 80 % des femmes enceintes souffrent de nausées et vomissements de la grossesse, une fraction plus restreinte évoluant vers une hyperémèse gravidique nécessitant une hospitalisation. La doxylamine succinate associée au chlorhydrate de pyridoxine dispose de données de sécurité étendues sans signal tératogène sur de très larges cohortes exposées, ce qui soutient son rôle de première intention dans les mises à jour des recommandations. L'entrée de génériques approuvés, notamment l'autorisation de Santé Canada pour les comprimés à libération retardée de doxylamine-pyridoxine 10 mg/10 mg par Apotex[1]Apotex/Santé Canada, "Doxylamine succinate, Pyridoxine hydrochloride Delayed Release Tablets PM," Santé Canada, pdf.hres.ca, ajoute une concurrence par les prix et peut élargir l'accès dans les contextes sensibles aux coûts. Le profil pharmacocinétique à libération retardée, dont le pic survient après plusieurs heures, permet une prise vespérale et une meilleure adéquation avec les symptômes prédominants le matin, ce qui favorise l'observance en soins ambulatoires. Ces facteurs maintiennent les antiémétiques au cœur de la prise en charge de première intention et soutiennent les fondements du marché des médicaments de grossesse.

Charge mondiale persistante des naissances prématurées et besoin de tocolyse et de corticostéroïdes anténataux

La naissance prématurée demeure un facteur majeur de morbidité et de mortalité néonatales, et les normes mondiales ont convergé vers une tocolyse à durée limitée créant une fenêtre de 48 heures pour administrer des corticostéroïdes anténataux et transférer les mères vers des centres de soins de niveau supérieur. Les recommandations de l'OMS précisent des schémas de corticostéroïdes fondés sur des preuves, notamment la bétaméthasone 12 mg par voie intramusculaire en deux doses à 24 heures d'intervalle ou la dexaméthasone 6 mg par voie intramusculaire en quatre doses à 12 heures d'intervalle, pour les femmes entre 24 et 34 semaines lorsqu'un accouchement prématuré semble probable dans les sept jours. La tocolyse d'entretien est déconseillée en raison d'un bénéfice néonatal limité et d'un risque maternel plus élevé, ce qui restreint l'utilisation chronique des tocolytiques en ambulatoire et concentre l'utilisation sur les périodes de bénéfice néonatal avéré. Le retrait aux États-Unis du caproate de 17-hydroxyprogestérone en 2023 a supprimé l'option précédemment approuvée pour la réduction du risque de naissance prématurée récurrente et a orienté la pratique vers des alternatives hors indication ou une surveillance plus étroite. La tocolyse aiguë repose souvent sur des cures courtes de nifédipine ou d'indométacine conformément aux protocoles à durée limitée, ce qui aligne les approvisionnements sur les fenêtres hospitalières offrant le plus grand impact sur les résultats néonataux.

Hausse de l'hyperglycémie pendant la grossesse stimulant l'utilisation de l'insuline et des antidiabétiques

Le diabète gestationnel est en hausse dans les régions présentant une prédisposition génétique à la résistance à l'insuline et un âge maternel avancé, ce qui entraîne une utilisation accrue de l'insuline basale et de la metformine dans le cadre de parcours de soins actualisés[2]Australian Prescriber, "Gestational diabetes: update on screening, diagnosis and maternal management," Australian Prescriber, australianprescriber.tg.org.au. Les recommandations de Kaiser Permanente de 2025 désignent l'insuline glargine comme insuline basale préférée et orientent la metformine vers une posologie à libération prolongée deux fois par jour, ce qui améliore l'observance en réduisant les effets indésirables gastro-intestinaux en soins ambulatoires. Les recommandations professionnelles déconseillant le glibenclamide en première intention en raison de risques plus élevés d'hypoglycémie néonatale et de macrosomie par rapport à l'insuline ou à la metformine consolident le traitement autour de profils plus sûrs sur le marché des médicaments de grossesse.

Les données comparatives dans les grossesses avec diabète de type 1 indiquent que l'insuline asparte peut améliorer le contrôle glycémique au troisième trimestre sans aggraver les résultats périnataux, ce qui soutient la préférence formulaire pour l'insuline analogue[3]Novo Nordisk Science Hub, "Insulin aspart in pregnant women with type 1 diabetes," Novo Nordisk, sciencehub.novonordisk.com. L'utilisation clinique élargie de la surveillance continue du glucose, soutenue par des recommandations cliniciennes sur les algorithmes de délivrance automatisée d'insuline, peut standardiser les objectifs glycémiques dans les programmes materno-fœtaux et soutenir une croissance régulière dans les filières de prise en charge du diabète.

Prophylaxie par aspirine à faible dose soutenue par les recommandations dans les grossesses à haut risque

L'aspirine à faible dose débutée tôt pendant la grossesse réduit le risque de prééclampsie, de naissance prématurée et de retard de croissance intra-utérin chez les femmes à haut risque, et cette base de preuves a conduit à un large soutien et à une mise en œuvre continue dans les systèmes de santé[4]Académie américaine des médecins de famille, "Hypertensive Disorders of Pregnancy," AAFP, aafp.org. La posologie varie selon les régions, avec 81 mg par jour couramment utilisés aux États-Unis et 150 mg préconisés dans les protocoles britanniques, ce qui reflète des équilibres différents entre risque hémorragique et risque cardiovasculaire de fond. Le succès dépend d'une initiation avant 16 semaines, car une initiation plus tardive réduit la probabilité de bénéfice, ce qui souligne le rôle du dépistage du premier trimestre dans les parcours de soins prénataux. Les recommandations du Groupe de travail américain sur les services préventifs et les efforts de soins primaires continuent d'améliorer l'identification des facteurs de risque, bien que des lacunes en matière d'observance persistent lorsque les femmes à haut risque ne sont pas vues suffisamment tôt. À mesure que les critères d'identification et les processus de prescription deviennent plus cohérents entre les systèmes, le marché des médicaments de grossesse bénéficie d'une prophylaxie fiable et précoce chez les femmes les plus susceptibles d'en tirer profit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le retrait par la FDA du 17-OHPC (Makena) réduit l'utilisation de la progestérone | -0.5% | États-Unis, avec suspension dans l'UE en 2024 | Court terme (≤ 2 ans) |

| Les pénuries d'immunoglobulines Rh(D) limitent la disponibilité de la prophylaxie | -0.4% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Le génotypage fœtal RhD non invasif réduit les administrations d'anti-D inutiles | -0.3% | UE (Finlande, Norvège, Pays-Bas, Danemark), émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Les limites de l'OMS sur la tocolyse d'entretien et les indications restreintes tempèrent l'utilisation | -0.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retrait par la FDA du 17-OHPC (Makena) limitant l'utilisation de la progestérone pour la prévention des naissances prématurées récurrentes

La Food and Drug Administration américaine a finalisé le retrait de Makena (caproate de 17-hydroxyprogestérone) et de ses génériques en avril 2023, supprimant ainsi le seul médicament approuvé aux États-Unis pour réduire le risque de naissance prématurée récurrente chez les femmes ayant des antécédents de naissance prématurée spontanée et une grossesse singleton en cours. Cette décision a effacé une sous-catégorie mature au sein du marché des médicaments de grossesse et a conduit les cliniciens à recourir à des alternatives hors indication ou à une surveillance plus étroite pour les patientes à haut risque. Ce changement a également signalé que les médicaments de grossesse approuvés sur la base de critères de substitution font l'objet d'un examen réglementaire continu pouvant aboutir à une annulation post-approbation si les preuves confirmatoires ne démontrent pas de bénéfice clinique, ce qui pourrait influencer le développement futur et les examens des payeurs. L'incertitude de couverture qui en résulte pour les formulations de progestérone hors indication a limité la substitution à grande échelle, laissant un vide thérapeutique pour la réduction du risque de naissance prématurée récurrente. À mesure que les systèmes de santé s'adaptent, l'utilisation s'est orientée vers des protocoles aigus fondés sur des preuves tels que la tocolyse à durée limitée et les corticostéroïdes anténataux pour l'accouchement prématuré imminent, ce qui contraint le corridor de la progestérone à longue durée au sein du marché des médicaments de grossesse.

Pénuries d'immunoglobulines Rh(D) limitant la disponibilité de la prophylaxie

Les pénuries d'immunoglobulines Rh(D) identifiées fin 2023 ont persisté jusqu'en 2026 dans plusieurs régions, sous l'effet de la réduction des pools de donneurs RhD négatifs, de déviations de fabrication et des longs délais de production requis pour les produits d'origine plasmatique. Les recommandations de l'AABB priorisent la prophylaxie post-partum lors des pénuries sévères par rapport aux doses anténatales de routine à 28 semaines et préconisent l'utilisation du test ADN fœtal acellulaire pour identifier les 40 % estimés de mères RhD négatives portant des fœtus RhD négatifs pouvant se passer de prophylaxie. La communauté réglementaire européenne a également encouragé une utilisation ciblée via le dépistage prénatal non invasif et l'investissement dans la recherche sur l'anti-D recombinant, étant donné que l'approvisionnement d'origine plasmatique dépend de pools de donneurs immunisés structurellement contraints. Des investissements dans de nouvelles capacités de fractionnement plasmatique sont prévus, mais les délais s'étendent jusqu'à la fin de la décennie, ce qui limite le soulagement à court terme et maintient les mesures de gestion au cœur de la pratique. Ces dynamiques rééquilibrent la demande vers les diagnostics de précision et la priorisation hospitalière, ce qui façonne à la fois le mix de canaux et la performance au niveau des classes sur le marché des médicaments de grossesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les antidiabétiques dépassent les leaders historiques sur la crise métabolique

Les antiémétiques détenaient 22,45 % de la part du marché des médicaments de grossesse en 2025, tandis que les antidiabétiques devraient croître à un TCAC de 9,03 % jusqu'en 2031, dépassant l'ensemble du marché des médicaments de grossesse à mesure que les complications métaboliques augmentent avec l'âge maternel et l'obésité. Les recommandations de Kaiser Permanente de juin 2025 ont désigné l'insuline glargine comme insuline basale préférée et ont orienté la metformine vers une posologie à libération prolongée deux fois par jour, ce qui améliore l'observance et s'aligne sur les évolutions des formulaires dans les systèmes de santé intégrés. Les recommandations professionnelles déconseillant le glibenclamide en première intention ont consolidé le traitement autour de l'insuline et de la metformine, créant une trajectoire d'adoption plus prévisible au sein du marché des médicaments de grossesse. Les antihypertenseurs restent un corridor durable et mature ancré par le labétalol et la nifédipine, avec une utilisation en hausse au troisième trimestre à mesure que la prévalence de la prééclampsie augmente et que les objectifs se resserrent en milieu hospitalier. Les tocolytiques, en revanche, font face à des indications restreintes en raison des recommandations de l'OMS limitant l'utilisation à une fenêtre de 48 heures, ce qui freine le traitement d'entretien et aligne l'utilisation sur les périodes de bénéfice néonatal prouvé.

Le corridor de la progestérone s'est fortement contracté après le retrait américain de 2023 du caproate d'hydroxyprogestérone, qui a laissé les alternatives hors indication sans couverture cohérente des payeurs et réduit la substitution à grande échelle dans le secteur des médicaments de grossesse. Les immunoglobulines, notamment les produits anti-D, restent sous tension d'approvisionnement en raison de la démographie des donneurs et de la fabrication concentrée, ce qui a accéléré les stratégies de prophylaxie ciblée utilisant le génotypage fœtal RhD non invasif pour éviter les administrations inutiles. Les corticostéroïdes anténataux tels que la bétaméthasone et la dexaméthasone continuent de suivre les expositions aux naissances prématurées et sont guidés par les protocoles de l'OMS qui permettent un seul cours de répétition dans des conditions spécifiques, ce qui maintient la demande stable dans les centres tertiaires. Les anticoagulants et les anti-infectieux se concentrent sur des cohortes à risque définies et, bien qu'ils contribuent à une demande de base régulière, ils ne modifient pas le profil de croissance global du marché des médicaments de grossesse dans le cycle actuel.

Par indication : le diabète gestationnel dépasse les nausées et vomissements de la grossesse sur la dynamique épidémiologique

Les nausées et vomissements de la grossesse représentaient une part de 24,32 % de la taille du marché des médicaments de grossesse en 2025, ce qui reflète une prévalence généralisée et le rôle de première intention bien établi des antiémétiques en soins ambulatoires. La prise en charge du diabète gestationnel progresse à un TCAC projeté de 8,53 % jusqu'en 2031 en raison de la hausse de l'IMC maternel et du report de la maternité, et bénéficie de préférences plus claires centrées sur l'insuline glargine et la metformine à libération prolongée. Le consensus 2025 de l'Australasian Diabetes in Pregnancy Society a affiné les seuils de dépistage et de diagnostic pour améliorer l'identification des cas tout en cherchant à éviter le surdiagnostic, mais les tendances de prévalence dans les populations à haut risque maintiennent une pression à la hausse sur les volumes de traitement. Les troubles hypertensifs de la grossesse continuent de requérir une attention pharmacologique significative, le triage intégrant des biomarqueurs dans plusieurs systèmes européens permettant une identification plus précoce des cas qui bénéficieront des antihypertenseurs et de la prophylaxie au sulfate de magnésium.

L'immunoprophylaxie Rh reste essentielle pour prévenir l'allo-immunisation, mais son utilisation est désormais ciblée par le génotypage fœtal RhD non invasif dans plusieurs pays européens, ce qui réduit les injections inutiles et contribue à gérer l'approvisionnement. La prise en charge du travail prématuré repose sur une prescription plus stricte et fondée sur des preuves des tocolytiques et des corticostéroïdes anténataux, ce qui concentre l'exposition dans les fenêtres de bénéfice néonatal le plus élevé et contient l'utilisation d'entretien. Les soins liés aux infections, tels que la prophylaxie contre le streptocoque du groupe B, suivent des protocoles stables et contribuent à une utilisation de base régulière avec une faible volatilité. Les indications plus restreintes telles que la menace de fausse couche et la thromboembolie veineuse concernent des cohortes à risque ciblées et, bien que cliniquement importantes, elles exercent une influence limitée sur la trajectoire globale du marché des médicaments de grossesse.

Par voie d'administration : le parentéral progresse à mesure que les protocoles de soins aigus s'intensifient

Les formulations orales représentaient 60,23 % du volume de 2025, reflétant la prédominance des thérapies d'entretien ambulatoires, tandis que les thérapies parentérales devraient croître à un TCAC de 7,23 % jusqu'en 2031, les protocoles aigus pour l'hypertension sévère, la prophylaxie des convulsions et le travail prématuré concentrant l'utilisation en milieu hospitalier. La prise en charge de l'hypertension sévère d'apparition aiguë privilégie le labétalol ou l'hydralazine par voie intraveineuse et la nifédipine orale à libération immédiate pour un contrôle rapide, ce qui souligne la disponibilité des pharmacies hospitalières et l'utilisation dans le cadre des prestations médicales. Les perfusions de sulfate de magnésium restent la norme pour la prophylaxie des convulsions dans la prééclampsie avec caractéristiques sévères, avec une surveillance péri- et post-partum qui prolonge l'exposition hospitalière. L'insuline sous-cutanée par stylos et les systèmes émergents de délivrance automatisée d'insuline développent leurs preuves dans les soins ambulatoires à haut risque, ajoutant une couche assistée par dispositif au contrôle glycémique sur le marché des médicaments de grossesse.

Les formulations vaginales soutiennent les usages en médecine reproductive et en obstétrique sélective et restent sensibles à la couverture des payeurs et aux contrôles des formulaires, tandis que les génériques peuvent élargir l'accès à mesure que les approbations progressent. Les cures intramusculaires de bétaméthasone et de dexaméthasone continuent d'atténuer le risque respiratoire lors d'un accouchement prématuré imminent, guidées par les protocoles de l'OMS qui dépendent d'une datation précise et d'une préparation aux soins néonataux. À mesure que les parcours hospitaliers affinent les critères de timing et les normes d'observation, le marché des médicaments de grossesse continue de s'orienter vers les contextes capables de délivrer des interventions sensibles au temps de manière cohérente avec un impact mesurable sur les résultats.

Par canal de distribution : les pharmacies hospitalières captent l'escalade des soins aigus

Les pharmacies de détail détenaient 55,32 % de la distribution en 2025 pour les thérapies d'entretien orales, tandis que les pharmacies hospitalières devraient croître à un TCAC de 7,22 % à mesure que les soins aigus de haute acuité consolident l'utilisation parentérale sous gestion hospitalière avec remboursement assuré. Les protocoles d'allocation lors des pénuries ont également favorisé la priorisation hospitalière, ce qui a été particulièrement évident dans la posologie anti-D post-partum lorsque l'approvisionnement est contraint. Les cliniques spécialisées en médecine materno-fœtale soutiennent l'utilisation à acuité intermédiaire des corticostéroïdes anténataux et de certains produits biologiques et continuent de façonner la distribution locale même si les pharmacies hospitalières élargissent leur part dans les parcours de maladies sévères. Les canaux en ligne restent limités pour les médicaments spécifiques à la grossesse en raison du statut de contrôle, de la logistique de la chaîne du froid et de l'utilisation sensible au temps, ce qui restreint le commerce électronique à certains médicaments d'entretien oraux présentant des profils de sécurité stables.

Les pénuries et les mesures de gestion sont centrales pour les produits d'origine plasmatique, et les investissements visant à étendre la capacité de fractionnement visent à atténuer les goulots d'étranglement sur des horizons pluriannuels, ce qui informe la stratégie d'approvisionnement et de contractualisation sur l'ensemble du marché des médicaments de grossesse. Les recommandations européennes encouragent une utilisation ciblée et la recherche sur l'anti-D recombinant pour réduire la dépendance aux pools de donneurs contraints, ce qui pourrait renforcer la résilience de l'approvisionnement pour les programmes obstétricaux.

Analyse géographique

L'Amérique du Nord a capté 32,45 % des revenus de 2025 grâce à des dépenses pharmaceutiques par habitant élevées, un dépistage prénatal complet et un large accès aux thérapies fondées sur les recommandations au sein du marché des médicaments de grossesse. Les systèmes européens continuent d'intégrer le triage guidé par biomarqueurs pour la prééclampsie, ce qui soutient un traitement ciblé plus précoce et réduit les admissions inutiles dans les centres à fort volume. Les contraintes liées aux donneurs pour l'anti-D d'origine plasmatique en Europe ont conduit à des recommandations de priorisation et à un intérêt renouvelé pour les alternatives recombinantes afin de renforcer la résilience de l'approvisionnement à long terme pour les soins obstétricaux. Les réseaux de prestataires aux États-Unis mettent l'accent sur les protocoles de contrôle rapide de l'hypertension et la prophylaxie au sulfate de magnésium, ce qui soutient la demande des pharmacies hospitalières et s'aligne sur des objectifs resserrés pour la sécurité maternelle. Les circuits de vente au détail dans les deux régions continuent d'ancrer les antiémétiques, antihypertenseurs et antidiabétiques ambulatoires et maintiennent la plus grande part de distribution sur le marché des médicaments de grossesse.

L'Asie-Pacifique devrait se développer à un TCAC de 7,69 % jusqu'en 2031, portée par la hausse de la prévalence du diabète gestationnel, l'amélioration des infrastructures de santé maternelle et une couverture plus large pour les diagnostics et thérapies avancés. Les politiques nationales soutenant les tests prénataux non invasifs et le dépistage maternel posent les bases d'une identification plus précoce et d'une pharmacologie ciblée dans les grossesses à haut risque, ce qui soutient une croissance régulière des classes sur le marché des médicaments de grossesse. Le soutien de l'Australie au génotypage fœtal RhD financé par les pouvoirs publics illustre une approche de précision en médecine materno-fœtale et fournit un modèle de gestion des ressources pour les pays ayant des structures de payeurs similaires. Les systèmes de santé d'Asie du Sud-Est ajoutent des capacités de prise en charge du diabète et de l'hypertension dans les cliniques ambulatoires et les centres tertiaires, ce qui élargit la demande d'antidiabétiques, d'antihypertenseurs et de diagnostics. À mesure que la couverture s'étend et que les parcours cliniques se standardisent, le marché des médicaments de grossesse dans la région devrait maintenir une croissance supérieure à la tendance jusqu'en 2031.

Le Moyen-Orient connaît une croissance plus rapide de l'utilisation dans le traitement du diabète gestationnel avec une reconnaissance claire du risque de base élevé, bien que les structures de remboursement et de formulaire varient selon les pays et le mix de payeurs. L'Amérique du Sud continue d'adopter la pharmacologie obstétricale de première intention, tandis que la volatilité des devises complique l'approvisionnement en produits biologiques importés et incite les systèmes à soutenir la fabrication locale de thérapies orales essentielles. L'Afrique subsaharienne supporte la charge la plus élevée de naissances prématurées, et les recommandations de l'OMS soulignent que les corticostéroïdes anténataux doivent être utilisés là où une datation précise de l'âge gestationnel et un soutien néonatal sont disponibles pour garantir un bénéfice net. À mesure que les infrastructures et la formation des personnels de santé s'améliorent, la demande de médicaments maternels sensibles au temps et de surveillance devrait croître dans les centres de référence régionaux, renforçant les parcours fondés sur des preuves au sein du marché des médicaments de grossesse.

Paysage concurrentiel

Le marché des médicaments de grossesse combine des corridors oraux ambulatoires fragmentés avec des corridors de produits biologiques concentrés qui reposent sur des pools de donneurs limités et une fabrication à forte intensité capitalistique. L'investissement de 150 millions EUR de Kedrion pour étendre la capacité de fractionnement plasmatique en Toscane illustre les longs délais et les besoins en capitaux élevés qui façonnent l'approvisionnement en immunoglobulines jusqu'à la fin de la décennie. Les revenus et l'EBITDA déclarés par les entreprises pour 2024 indiquent des opérations à grande échelle dans les produits d'origine plasmatique et renforcent le lien entre la fiabilité des donneurs et la stabilité de l'approvisionnement en anti-D dans les soins obstétricaux. Grifols et CSL font face à des contraintes similaires en matière de donneurs et de capacité, c'est pourquoi les recommandations de gestion priorisant la prophylaxie post-partum restent essentielles lors des pénuries. Ces réalités d'approvisionnement soutiennent les diagnostics de précision et les stratégies de dosage ciblé qui réduisent le gaspillage et protègent les cas d'utilisation à plus haute valeur ajoutée sur l'ensemble du marché des médicaments de grossesse.

Les leaders en insuline analogue renforcent leurs positions avec des preuves comparatives soutenant le contrôle glycémique sans risque de sécurité supplémentaire pendant la grossesse, ce qui peut guider la préférence des formulaires et l'alignement des payeurs. Les systèmes de soins intégrés comme Kaiser Permanente intègrent des données actualisées sur la sécurité et l'observance dans des recommandations qui favorisent l'insuline glargine

Leaders du secteur des médicaments de grossesse

Ferring

Abbott Laboratories

Besins Healthcare Monaco S.A.M

CSL

Kedrion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Tandem Diabetes Care a obtenu une autorisation élargie de la FDA pour sa technologie de délivrance automatisée d'insuline Control-IQ+, permettant son application dans la prise en charge des grossesses compliquées par un diabète sucré de type 1.

- Décembre 2024 : Accord Healthcare, Inc. a lancé des comprimés de clomiphène, l'équivalent générique de CLOMID (citrate de clomiphène), élargissant ainsi son portefeuille de santé féminine. Le produit est indiqué pour le traitement du dysfonctionnement ovulatoire chez les femmes souhaitant une grossesse.

Périmètre du rapport mondial sur le marché des médicaments de grossesse

Le marché des médicaments de grossesse désigne le segment de l'industrie pharmaceutique axé sur les médicaments et thérapies indiqués pour une utilisation pendant la grossesse afin de gérer les pathologies maternelles, les complications liées à la grossesse et la santé fœtale.

Le marché des médicaments de grossesse est segmenté par classe thérapeutique, indication, voie d'administration et canal de distribution. Par classe thérapeutique, le marché comprend les antiémétiques, les antihypertenseurs, les antidiabétiques, les anticoagulants, les tocolytiques, les thérapies à base de progestérone, les immunoglobulines, les corticostéroïdes et d'autres classes thérapeutiques, telles que les anti-infectieux compatibles avec la grossesse et les agents hématologiques. Par indication, le marché est catégorisé en nausées et vomissements de la grossesse (NVG), troubles hypertensifs de la grossesse, immunoprophylaxie Rh (thérapie anti-D), prise en charge du travail prématuré, prise en charge du diabète gestationnel, prise en charge des infections et autres indications, notamment la menace de fausse couche et la thromboembolie veineuse. De plus, par voie d'administration, le marché est segmenté en voies orale, parentérale (intraveineuse, intramusculaire et sous-cutanée), vaginale et autres.

Par ailleurs, le canal de distribution du marché des médicaments de grossesse est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Antiémétiques |

| Antihypertenseurs |

| Antidiabétiques |

| Anticoagulants |

| Tocolytiques |

| Thérapies à base de progestérone |

| Immunoglobulines |

| Corticostéroïdes |

| Autres (anti-infectieux, agents hématologiques) |

| Nausées et vomissements de la grossesse (NVG) |

| Troubles hypertensifs de la grossesse |

| Immunoprophylaxie Rh (anti-D) |

| Prise en charge du travail prématuré |

| Prise en charge du diabète gestationnel |

| Prise en charge des infections |

| Autres (menace de fausse couche, thromboembolie veineuse) |

| Orale |

| Parentérale (IV/IM/sous-cutanée) |

| Vaginale |

| Autres voies d'administration |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antiémétiques | |

| Antihypertenseurs | ||

| Antidiabétiques | ||

| Anticoagulants | ||

| Tocolytiques | ||

| Thérapies à base de progestérone | ||

| Immunoglobulines | ||

| Corticostéroïdes | ||

| Autres (anti-infectieux, agents hématologiques) | ||

| Par indication | Nausées et vomissements de la grossesse (NVG) | |

| Troubles hypertensifs de la grossesse | ||

| Immunoprophylaxie Rh (anti-D) | ||

| Prise en charge du travail prématuré | ||

| Prise en charge du diabète gestationnel | ||

| Prise en charge des infections | ||

| Autres (menace de fausse couche, thromboembolie veineuse) | ||

| Par voie d'administration | Orale | |

| Parentérale (IV/IM/sous-cutanée) | ||

| Vaginale | ||

| Autres voies d'administration | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des médicaments de grossesse et la croissance attendue jusqu'en 2031 ?

La taille du marché des médicaments de grossesse était de 49,58 milliards USD en 2025 et devrait atteindre 71,22 milliards USD d'ici 2031 à un TCAC de 6,5 % sur 2026-2031.

Quelles classes thérapeutiques sont en tête et lesquelles connaissent la croissance la plus rapide ?

Les antiémétiques ont dominé avec une part de revenus de 22,45 % en 2025, tandis que les antidiabétiques devraient croître à un TCAC de 9,03 % jusqu'en 2031 à mesure que la prévalence du diabète gestationnel augmente.

Comment les recommandations remodèlent-elles la demande sur le marché des médicaments de grossesse ?

L'OMS limite la tocolyse à une fenêtre de 48 heures, l'ACOG et d'autres organisations soutiennent l'aspirine à faible dose pour les femmes à haut risque, et le triage guidé par biomarqueurs avec le PlGF réduit les hospitalisations inutiles, concentrant l'utilisation dans les parcours prouvés.

Quelles régions présentent les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC projeté de 7,69 % jusqu'en 2031, portée par la hausse de la prévalence du diabète gestationnel et l'amélioration des infrastructures de santé maternelle.

Comment les contraintes d'approvisionnement influencent-elles les stratégies produits ?

Les pénuries persistantes d'immunoglobulines anti-D ont encouragé une utilisation ciblée via le génotypage fœtal RhD non invasif et ont catalysé des investissements en capacité de fractionnement plasmatique, façonnant l'allocation et l'approvisionnement.

Quelles dynamiques de canaux sont les plus importantes à court terme ?

Les pharmacies de détail restent le plus grand canal avec 55,32 % de la distribution en 2025, mais les pharmacies hospitalières croissent à un TCAC de 7,22 % jusqu'en 2031 en raison des protocoles aigus pour l'hypertension sévère et les soins du travail prématuré.

Dernière mise à jour de la page le: