Taille et parts du marché des médicaments contre l'infertilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'infertilité par Mordor Intelligence

La taille du marché des médicaments contre l'infertilité était évaluée à 4,22 milliards USD en 2025 et devrait croître de 4,47 milliards USD en 2026 pour atteindre 5,93 milliards USD d'ici 2031, à un CAGR de 5,83 % durant la période de prévision (2026-2031). La prévalence croissante et constante de l'infertilité, l'élargissement des mandats d'assurance et les progrès rapides des technologies de procréation médicalement assistée (PMA) constituent les principaux moteurs de croissance du marché des médicaments contre l'infertilité. Les évolutions démographiques vers une parentalité tardive ont transformé les soins en fertilité en un service de santé essentiel plutôt qu'un choix électif. Les réformes du remboursement en Amérique du Nord et en Europe élargissent la couverture des assurés, tandis que l'introduction de biosimilaires tempère la hausse des prix et stimule l'activité de prescription. Parallèlement, les pharmacies en ligne et spécialisées remodèlent la distribution au dernier kilomètre, les plateformes de télésanté rendant les médicaments contre l'infertilité plus accessibles.

Principaux enseignements du rapport

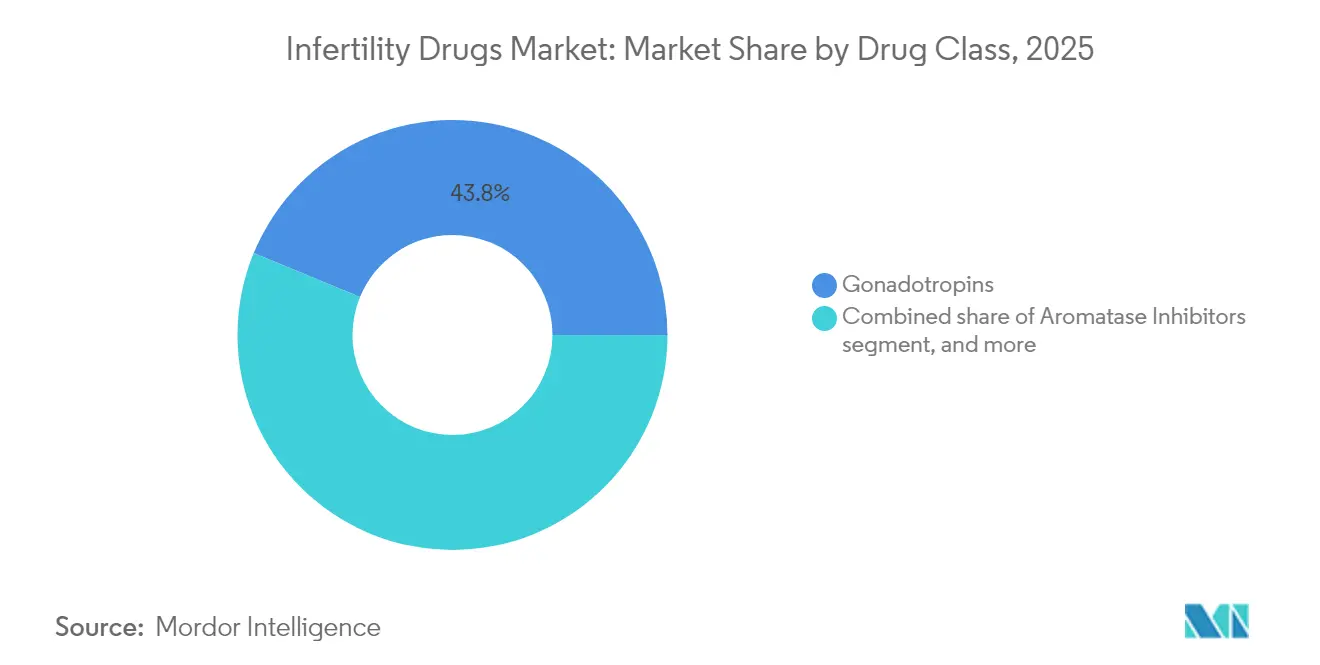

- Par classe thérapeutique, les gonadotrophines ont dominé avec 43,78 % de part de marché des médicaments contre l'infertilité en 2025 ; les inhibiteurs de l'aromatase devraient progresser à un CAGR de 8,05 % jusqu'en 2031.

- Par genre du patient, les traitements féminins représentaient 70,76 % de la taille du marché des médicaments contre l'infertilité en 2025, tandis que les thérapies masculines progressent à un CAGR de 8,62 % jusqu'en 2031.

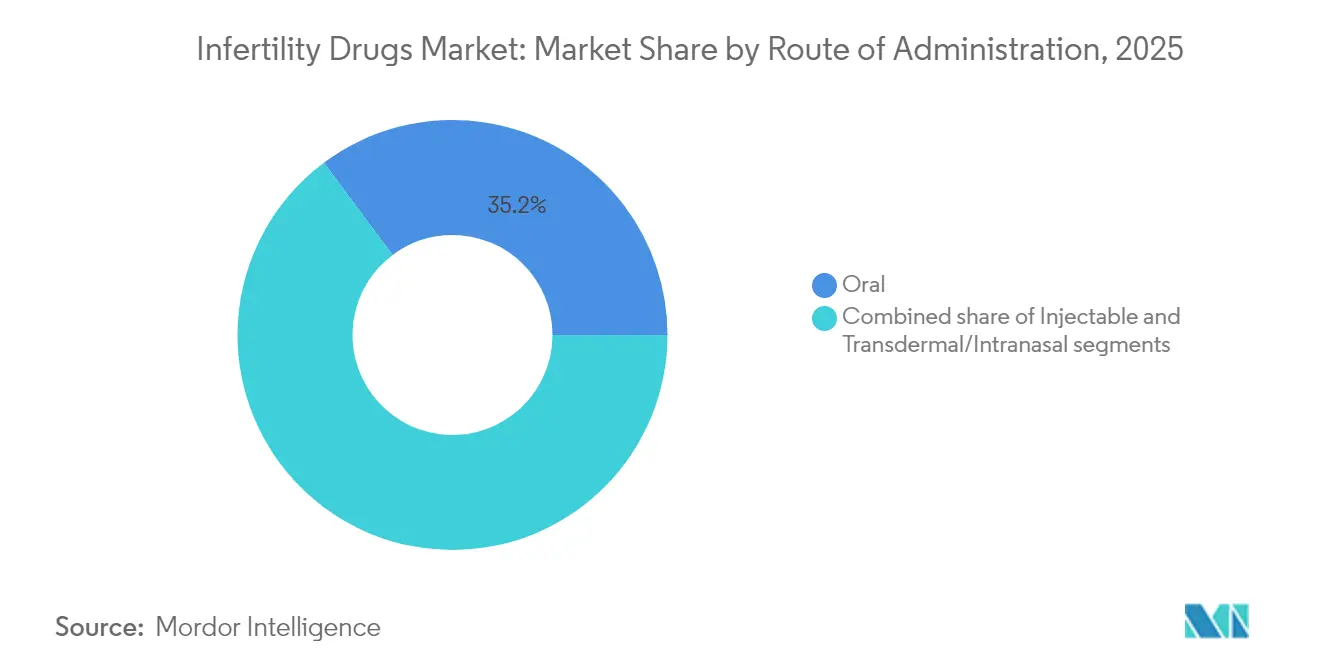

- Par voie d'administration, les produits oraux représentaient 35,21 % de la taille du marché des médicaments contre l'infertilité en 2025 ; les formulations injectables devraient connaître la croissance la plus rapide avec un CAGR de 8,74 % sur 2026-2031.

- Par canal de distribution, les pharmacies de détail détenaient 51,62 % de la part de revenus en 2025 ; les pharmacies en ligne et spécialisées devraient progresser à un CAGR de 9,28 % jusqu'en 2031.

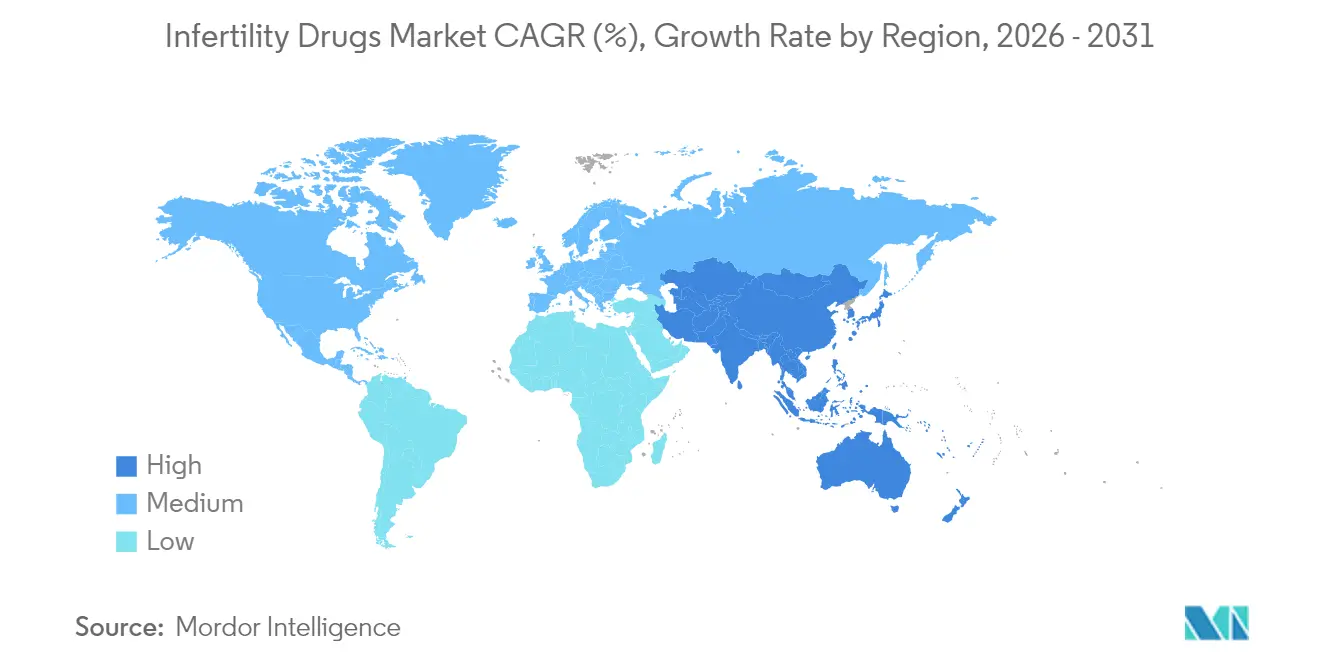

- Par géographie, l'Amérique du Nord représentait 35,12 % de la taille du marché des médicaments contre l'infertilité en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre l'infertilité

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité dans le monde | +1.8% | Mondial (impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient) | Long terme (≥ 4 ans) |

| Adoption croissante des technologies de procréation médicalement assistée | +1.5% | Amérique du Nord et Union européenne en cœur de marché ; expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien croissant des gouvernements et du secteur privé au remboursement | +1.2% | Amérique du Nord, Union européenne, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les biosimilaires et les nouvelles formulations hormonales | +0.9% | Mondial ; avantages réglementaires dans l'Union européenne | Moyen terme (2-4 ans) |

| Élargissement de l'accès aux services de fertilité dans les marchés émergents | +0.7% | Asie-Pacifique en cœur de marché ; extension vers l'Afrique et Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité dans le monde

Environ 186 millions de personnes vivent avec l'infertilité, et la prévalence standardisée selon l'âge s'établit désormais à 1 354,76 pour 100 000 chez les hommes et à 2 764,62 pour 100 000 chez les femmes, des tendances liées au report de la maternité, à l'obésité et aux facteurs liés au mode de vie. L'Asie-Pacifique affiche la hausse la plus marquée, l'infertilité secondaire dépassant l'infertilité primaire et le syndrome des ovaires polykystiques (SOPK) jouant un rôle de moteur de demande central. Dans les marchés à faibles revenus, les coûts de la PMA dépassent 200 % du PIB par habitant, soulignant la demande latente dès lors que le financement de la santé s'améliore. L'urbanisation et l'évolution des priorités professionnelles allongent la fenêtre de planification familiale, intégrant la thérapie contre l'infertilité dans les parcours de soins courants. Les projections épidémiologiques anticipent une incidence plus élevée de l'infertilité jusqu'en 2036, garantissant un besoin soutenu d'interventions pharmacologiques à l'échelle mondiale.

Soutien croissant des gouvernements et du secteur privé au remboursement

Tous les États membres de l'Union européenne subventionnent désormais au moins un cycle de fécondation in vitro (FIV), et cinq nations en financent jusqu'à six. Le projet de loi 729 du Sénat de Californie obligera les assureurs de grands groupes à couvrir les traitements de fertilité à partir de juillet 2025, les plans de petits groupes devant proposer des options de couverture. Dans le secteur des entreprises, des partenariats tels que celui de Cigna Healthcare avec Progyny offrent des parcours de fertilité groupés, réduisant les frais à la charge des patients de 15 000 à 30 000 USD à des niveaux de co-paiement plus abordables. L'élargissement du remboursement aux États-Unis et en Europe oriente les volumes de patients vers des circuits couverts et renforce la croissance du marché des médicaments contre l'infertilité.

Avancées dans les biosimilaires et les nouvelles formulations hormonales

Les systèmes d'expression à ARN messager réduisent les coûts de production des hormones recombinantes, ouvrant un pipeline de biosimilaires à prix réduit présentant une parité thérapeutique. L'octroi de licence par Organon de SJ02, une FSH à action prolongée actuellement en cours d'examen par l'autorité chinoise de réglementation des médicaments biologiques, illustre le mouvement du secteur vers des injections hebdomadaires qui allègent la charge des patients. Le létrozole a supplanté le citrate de clomifène comme traitement de première intention dans le SOPK, offrant un taux de naissances vivantes supérieur de 8 %. De nouveaux agents oraux tels que OXO-001 ont atteint un taux de grossesse biochimique de 75,9 % lors d'essais de Phase 2, indiquant des modalités non hormonales susceptibles de modifier les protocoles standard. Collectivement, ces innovations élargissent le choix des médecins et intensifient la concurrence.

Élargissement de l'accès aux services de fertilité dans les marchés émergents

Les centres de fertilité public-privé se multiplient en Asie du Sud et du Sud-Est, stimulés par des incitations gouvernementales visant à contrecarrer la baisse des taux de natalité. Le plan national de santé de la Chine a ajouté six médicaments contre l'infertilité à la liste de remboursement en 2025, réduisant les co-paiements moyens de 42 %[1]Commission nationale de la santé de Chine, « Mise à jour de la liste de remboursement 2025 », nhc.gov.cn. Les États du Golfe ont alloué des budgets dédiés à la PMA et recrutent des embryologistes étrangers dans des centres locaux. Les investissements dans la logistique de la chaîne du froid pour les produits biologiques promettent une meilleure couverture des zones rurales, garantissant que le marché des médicaments contre l'infertilité capte la demande dans les villes secondaires d'Asie-Pacifique et d'Afrique et Moyen-Orient.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des traitements et couverture d'assurance limitée | -1.4% | Mondial (impact le plus élevé dans les marchés émergents) | Court terme (≤ 2 ans) |

| Voies d'approbation réglementaire strictes et divergentes | -0.8% | Mondial avec des variations de complexité selon les régions | Moyen terme (2-4 ans) |

| Obstacles sociaux, éthiques et culturels à l'acceptation du traitement | -0.6% | Afrique et Moyen-Orient, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des médicaments, notamment le risque de syndrome d'hyperstimulation ovarienne | -0.5% | Mondial ; surveillance accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et couverture d'assurance limitée

Les prix des médicaments pour la FIV ont augmenté de 84 % au cours de la dernière décennie, atteignant 1 279 USD par cycle et représentant 35 % du coût total de la FIV, une charge qui exclut de nombreux patients à faibles revenus. Le coût moyen des cycles de FIV en Europe est de 4 000 à 5 000 EUR (4 300 à 5 400 USD), tandis que les listes d'attente publiques peuvent s'étendre jusqu'à un an dans plusieurs pays. Dans les régions à faibles revenus, la PMA dépasse 200 % du PIB par habitant, rendant le traitement inaccessible. Bien que les biosimilaires et les mandats des assureurs abaissent les barrières, l'accessibilité financière demeure un frein à court terme déterminant pour le marché des médicaments contre l'infertilité.

Voies d'approbation réglementaire strictes et divergentes

Les délais d'approbation varient considérablement selon les autorités réglementaires ; les examens de produits biologiques par la FDA ont duré en moyenne 2 200 jours pour les produits complexes, compliquant la planification de la durée des brevets[2]Registre fédéral des États-Unis, « Calcul de la durée des brevets pour les produits biologiques », federalregister.gov. L'Agence européenne des médicaments n'a approuvé qu'une poignée de molécules liées à la fertilité dans son programme 2024, reflétant des seuils de preuve élevés[3]Agence européenne des médicaments, « Médicaments approuvés en 2024 », ema.europa.eu. Les exigences spécifiques aux régions en matière d'essais cliniques augmentent les coûts de développement et découragent les petites biotechs de lancer leurs produits à l'échelle mondiale. Les différences de réglementation des biosimilaires entre les États-Unis et l'Europe ajoutent une incertitude supplémentaire aux stratégies d'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les gonadotrophines conservent leur leadership face à la dynamique des inhibiteurs de l'aromatase

Les gonadotrophines ont conservé 43,78 % de part de marché des médicaments contre l'infertilité en 2025, soutenues par des protocoles de FIV bien établis et la familiarité des médecins. Le Follistim AQ d'Organon a enregistré 63 millions USD au troisième trimestre 2024, soit une hausse de 16 % en glissement annuel, illustrant une demande de base robuste. Néanmoins, les inhibiteurs de l'aromatase gagnent du terrain ; les taux supérieurs d'ovulation et de naissances vivantes du létrozole ont suscité une prévision de CAGR de 8,05 % jusqu'en 2031. Les données d'essais randomisés montrant un taux d'ovulation supérieur de 13 % par rapport au clomifène accélèrent les révisions des recommandations cliniques.

Les classes de deuxième rang restent pertinentes. Les modulateurs sélectifs des récepteurs aux œstrogènes continuent d'ancrer le traitement de première intention dans les contextes à ressources limitées. Les biguanides, en particulier la metformine, sont prescrits en traitement adjuvant pour améliorer les paramètres métaboliques dans le SOPK, bien qu'ils représentent une faible part des revenus. Les agonistes dopaminergiques comme la cabergoline préviennent le syndrome d'hyperstimulation ovarienne ; des essais comparatifs indiquent une efficacité équivalente à l'hydroxychloroquine avec une meilleure tolérance. À mesure que la recherche sur les dosages évolue — des protocoles séquentiels de létrozole 2,5 mg/FSH ont atteint 72,7 % de grossesses cumulées contre 59,1 % pour les schémas à 5 mg — le marché des médicaments contre l'infertilité devrait s'orienter davantage vers des options ciblées à faibles doses.

Par genre du patient : les thérapies féminines dominent tandis que les soins masculins s'accélèrent

Les indications féminines ont généré 70,76 % des revenus de 2025 grâce à des parcours cliniques établis et des libellés de médicaments plus larges. La demande reste solide pour les agents d'induction de l'ovulation, la maternité tardive devenant courante dans les économies développées. Le segment masculin, cependant, rattrape son retard avec un CAGR de 8,62 % jusqu'en 2031, porté par un dépistage accru et une déstigmatisation. Ferring Pharmaceuticals s'est associé à Posterity Health pour déployer un programme de fertilité masculine, reconnaissant que les facteurs masculins contribuent à la moitié des cas d'infertilité.

Les avancées thérapeutiques soutiennent cette croissance. Un létrozole hebdomadaire à faible dose a restauré la fertilité chez 12 hommes obèses atteints d'hypogonadisme hypogonadotrope dans un essai pilote canadien. La gestion du stress oxydatif est une autre frontière, les antioxydants ciblant les 20 à 30 % d'infertilité masculine liée aux espèces réactives de l'oxygène. Des composés bioactifs tels que le resvératrol et la curcumine sont explorés pour les patients confrontés à une infertilité liée à la thérapie anticancéreuse, en particulier les mâles prépubères incapables de congeler leur sperme. Les protocoles d'évaluation simultanée des couples modifient les schémas de prescription pour englober les deux partenaires, élargissant le bassin adressable pour le marché des médicaments contre l'infertilité.

Par voie d'administration : la commodité orale face à l'efficacité injectable

Les formulations orales représentaient 35,21 % des revenus mondiaux en 2025 et restent populaires pour la prise en charge de première intention du SOPK et le traitement adjuvant. Pourtant, les injectables affichent une perspective de CAGR de 8,74 % car les cycles de PMA reposent encore largement sur des gonadotrophines sous-cutanées ou intramusculaires. Le récent essai de Phase 3 de la rhFSH-CTP en injection unique a confirmé des taux de grossesse clinique comparables aux injections quotidiennes avec une meilleure observance, soutenant un déploiement plus large.

L'innovation produit se concentre sur le confort des patients et les résultats. Le SJ02 hebdomadaire d'Organon cible la commodité sans compromis sur l'efficacité. Les molécules orales en pipeline telles que OXO-001, un modulateur endométrial non hormonal, ont atteint un taux de grossesse biochimique de 75,9 % lors des tests de Phase 2. Les patchs transdermiques et les sprays intranasaux sont en phase préclinique mais promettent une administration sans aiguille à long terme.

Par canal de distribution : les plateformes numériques défient la domination des circuits physiques

Les pharmacies de détail ont capté 51,62 % des ventes de 2025 grâce à la capture des ordonnances et au conseil en face à face. Cependant, les pharmacies spécialisées et en ligne devraient croître de 9,28 % par an avec la montée en puissance de la télésanté. Le marché des médicaments contre l'infertilité bénéficie des consultations virtuelles qui raccourcissent les parcours patients et intègrent la dispensation des médicaments. Les pharmacies spécialisées se différencient par des services de formation à l'injection, le suivi de l'observance et l'orientation dans les démarches d'assurance, générant des taux élevés de réachat.

La capacité logistique de la chaîne du froid est un facteur décisif car de nombreux produits biologiques nécessitent un stockage entre 2 et 8 °C. Les distributeurs en ligne investissant dans des emballages à chaîne du froid validés rivalisent désormais avec les pharmacies hospitalières en matière d'intégrité des produits. Les jeunes générations valorisent la discrétion et la livraison à domicile, faisant du commerce électronique le canal privilégié pour les cycles répétés. Dans des régions telles que le Moyen-Orient et l'Afrique, où le commerce de détail représente encore 68,5 % de la valeur pharmaceutique, des modèles omnicanaux émergent pour combiner le retrait en magasin et la commande numérique.

Analyse géographique

L'Amérique du Nord détenait 35,12 % des revenus mondiaux en 2025, ancrée par les mandats d'assurance et les centres de FIV bien dotés en ressources. La prochaine loi californienne sur la couverture devrait ajouter plus de 2 millions d'assurés à la cohorte de fertilité, renforçant la dynamique de la demande. Les avantages sociaux d'entreprise, illustrés par les offres groupées Cigna–Progyny, remodèlent les offres des employeurs pour les effectifs des générations Y et Z.

La région Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031. La baisse des taux de natalité en Chine, au Japon et en Corée du Sud stimule le soutien gouvernemental à la PMA, tandis que des pays comme la Thaïlande et la Malaisie se disputent les touristes médicaux. Les essais de rhFSH-CTP en injection unique chez des femmes chinoises montrent une parité clinique avec les protocoles occidentaux, démontrant la force de la recherche locale. Les différentiels de prix — 10 200 USD par cycle de FIV à Singapour contre 2 700 USD en Inde — canalisent les flux transfrontaliers de patients, élargissant le marché des médicaments contre l'infertilité à travers l'ASEAN.

L'Europe présente un paysage mature mais en expansion. Tous les États de l'Union européenne financent désormais au moins un cycle de FIV, mais seulement cinq en fournissent jusqu'à six entièrement remboursés, poussant les patients vers les cliniques privées pour éviter les longues listes d'attente. Les dépenses pharmaceutiques du Moyen-Orient et de l'Afrique ont atteint 32,6 milliards USD en 2024, mais les soins en fertilité restent naissants. L'infertilité démographique dans la région MENA atteint 22,6 %, signalant un fort potentiel futur si les cadres réglementaires et de financement s'améliorent. L'Amérique du Sud est à un stade plus précoce mais connaît une adoption croissante de la PMA alors que le Brésil, l'Argentine et le Chili élargissent le financement public.

Paysage concurrentiel

Le marché des médicaments contre l'infertilité est modérément fragmenté. Merck KGaA a généré 1,5 milliard EUR (1,6 milliard USD) de produits de fertilité en 2024, affichant une croissance organique de 0,8 % malgré des bases de comparaison difficiles. La division santé féminine d'Organon a enregistré 440 millions USD en 2024, aidée par la hausse de 16 % des revenus du Follistim AQ. Ferring Pharmaceuticals continue d'ancrer le segment des injectables et a récemment publié des données sur l'accès équitable et la sélection des gonadotrophines.

La stratégie est centrée sur les partenariats et les licences pour élargir rapidement les pipelines. L'accord d'Organon pour SJ02 offre une portée géographique en Chine, tandis que des entreprises émergentes comme Gameto font progresser la technologie des cellules pluripotentes induites pour réduire les expositions hormonales de 80 %. L'intelligence artificielle dans les laboratoires de FIV améliore les taux de succès et constitue un facteur de différenciation concurrentielle. L'appétit du capital-risque est sain ; ReproNovo a clôturé un financement de Série A de 65 millions USD pour le léflutrozole (RPN-001) ciblant l'infertilité masculine et le nolasiban (RPN-002) pour l'adénomyose.

La différenciation du pipeline s'affine. Les injectables à action prolongée, les agents oraux non hormonaux et les thérapies spécifiques aux hommes sont des domaines prioritaires. La concurrence des biosimilaires devrait s'intensifier en Europe en premier, exerçant une pression sur les prix mais élargissant l'accès des patients.

Leaders du secteur des médicaments contre l'infertilité

Ferring Pharmaceuticals Inc

Pfizer Inc.

Merck KGaA

Bayer AG

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ReproNovo a levé 65 millions USD en financement de Série A pour faire progresser RPN-001 pour l'infertilité masculine et RPN-002 pour l'adénomyose.

- Mai 2025 : Granata Bio a obtenu un investissement de Gedeon Richter pour développer la R&D en thérapeutiques de la fertilité.

- Février 2025 : Organon a obtenu la licence du candidat FSH à action prolongée SJ02 auprès de Bao Pharmaceutical et Centergene Pharmaceuticals.

- Janvier 2025 : Gameto a reçu l'autorisation de la FDA pour un essai de Phase 3 de Fertilo, une thérapie de maturation des ovocytes basée sur des cellules pluripotentes induites.

- Janvier 2025 : Cigna Healthcare s'est associé à Progyny pour lancer des avantages de fertilité de bout en bout pour les employeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre l'infertilité comme les médicaments hormonaux sur ordonnance et les médicaments adjuvants, tels que les gonadotrophines, les modulateurs sélectifs des récepteurs aux œstrogènes, les inhibiteurs de l'aromatase, les biguanides et les agonistes dopaminergiques, que les médecins utilisent pour induire ou réguler l'ovulation ou pour stimuler la spermatogenèse dans les cas d'infertilité médicalement diagnostiqués.

Exclusion du périmètre : les compléments de fertilité en vente libre, les frais de procédure FIV et les revenus liés aux équipements ART restent en dehors de ce périmètre de valeur.

Aperçu de la segmentation

- Par classe thérapeutique

- Gonadotrophines

- Modulateurs sélectifs des récepteurs aux œstrogènes (SERM)

- Inhibiteurs de l'aromatase

- Biguanides (metformine)

- Agonistes dopaminergiques

- Autres classes thérapeutiques

- Par genre du patient

- Femme

- Homme

- Par voie d'administration

- Orale

- Injectable (SC / IM)

- Transdermique / Intranasal

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues de la reproduction, des pharmaciens hospitaliers, des responsables médicaux de payeurs et des agents de registres régionaux des médicaments en Amérique du Nord, en Europe, en Inde et au Brésil. Ces discussions ont permis de valider les évolutions du mix thérapeutique, les plafonds de remboursement et les probabilités de lancement de produits en développement que les données secondaires seules ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par des références de santé publique émanant d'organismes tels que l'Organisation mondiale de la Santé, les U.S. Centers for Disease Control and Prevention, Eurostat et les Statistiques de santé de l'OCDE, qui quantifient la prévalence de l'infertilité et les cycles de traitement. Les données commerciales d'UN Comtrade et les tableaux de bord douaniers nous ont aidés à approximer les expéditions transfrontalières d'hormones, tandis que les dossiers d'approbation de médicaments sur les portails FDA et EMA ont clarifié les indications d'étiquetage et le calendrier d'entrée des génériques. Pour les données au niveau des entreprises, les données financières de D&B Hoovers et les flux d'informations de Dow Jones Factiva ont fourni des ventilations de revenus et des calendriers de lancement. L'intensité des brevets autour de la FSH recombinante a été évaluée via Questel. Ces sources, parmi plusieurs autres, ont constitué la colonne vertébrale documentaire de notre recherche documentaire ; la liste est illustrative et non exhaustive.

Un second passage a extrait les prix de vente moyens des portails d'approvisionnement hospitalier et des listes nationales de remboursement, puis les a synchronisés avec des indicateurs de volume tels que les comptages de cycles FIV de l'ESHRE et les registres de cliniques ART en Asie-Pacifique. Cette superposition a assuré la cohérence géographique avant que nous passions à la vérification primaire.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante de la prévalence au cohorte traitée, qui part de l'incidence de l'infertilité, se réduit aux cas traités pharmacologiquement et se multiplie par les jours de thérapie pondérés et les ASP nets. Les consolidations fournisseurs et les vérifications ponctuelles des canaux de cliniques fournissent un contrôle ascendant, nous permettant de réconcilier les écarts et d'affiner les facteurs d'adoption spécifiques à chaque région. Les variables clés du modèle comprennent la prévalence de l'infertilité féminine, la croissance des cycles ART, l'érosion des prix des produits de marque vers les biosimilaires, les plafonds de remboursement réglementaires, la durée moyenne du traitement et le calendrier d'entrée des produits en développement. Les prévisions utilisent une régression multivariée complétée par un lissage ARIMA pour projeter chaque facteur, après quoi une analyse de scénarios teste les chocs liés à l'âge élevé à la première naissance et à l'expiration des remboursements.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et des alertes d'anomalies avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des approbations majeures de médicaments ou des modifications de remboursement. Un analyste revalide le modèle immédiatement avant la livraison au client.

Pourquoi la base de référence de Mordor sur les médicaments contre l'infertilité est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de médicaments, métriques unitaires et cadences d'actualisation.

Nous ancrons notre base de référence sur les volumes de patients traités et les ASP validés, qui sont ensuite soumis à des tests de résistance avec des informations primaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,22 Md USD (2025) | Mordor Intelligence | - |

| 4,0 Md USD (2024) | Global Consultancy A | Inclut les compléments en vente libre ; applique des ASP statiques |

| 3,4 Md USD (2022) | Industry Data Firm B | Année de base plus ancienne ; omet l'érosion des biosimilaires |

| 3,94 Md USD (2024) | Research Publisher C | Utilise les revenus des cliniques mélangés aux ventes de médicaments |

Les différences proviennent principalement d'un élargissement du périmètre, de bases de référence non actualisées ou d'hypothèses sur le mix de prix. En se concentrant sur les médicaments sur ordonnance réglementés, en actualisant annuellement et en triangulant chaque hypothèse avec des sources cliniques et commerciales, Mordor fournit un point de départ transparent et reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre l'infertilité ?

La taille du marché des médicaments contre l'infertilité devrait atteindre 4,47 milliards USD en 2026 et croître à un CAGR de 5,83 % pour atteindre 5,93 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des médicaments contre l'infertilité ?

Ferring Pharmaceuticals Inc, Pfizer Inc., Merck KGaA, Novartis International AG et Bayer AG sont les principales entreprises opérant sur le marché des médicaments contre l'infertilité.

Quelle est la région à la croissance la plus rapide sur le marché des médicaments contre l'infertilité ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des médicaments contre l'infertilité ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des médicaments contre l'infertilité.

Dernière mise à jour de la page le: