Taille et part du marché des compléments de fertilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments de fertilité par Mordor Intelligence

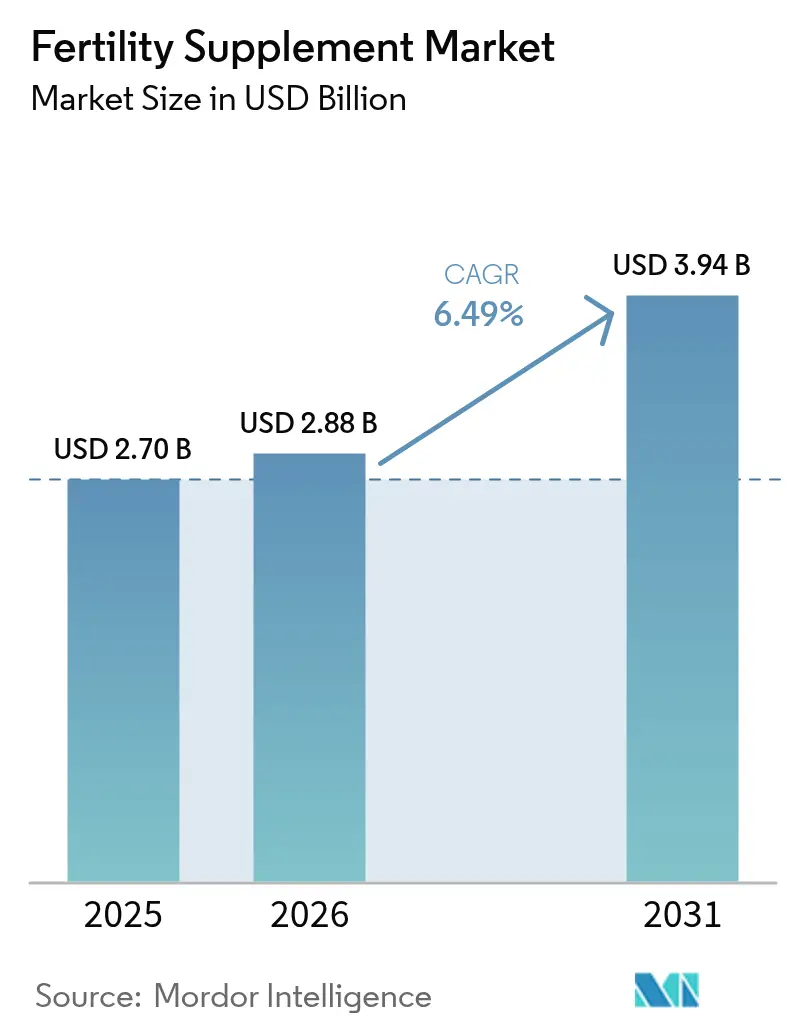

La taille du marché des compléments de fertilité était évaluée à 2,70 milliards USD en 2025 et devrait progresser de 2,88 milliards USD en 2026 pour atteindre 3,94 milliards USD d'ici 2031, à un TCAC de 6,49 % pendant la période de prévision (2026-2031).

La dynamique est soutenue par la prévalence croissante de l'infertilité, une sensibilisation accrue à la santé préconceptionnelle et une adoption plus large des technologies de procréation médicalement assistée (PMA) aussi bien dans les économies développées qu'émergentes. Les données cliniques confirmant les bénéfices reproductifs de nutriments tels que la coenzyme Q10, le méthylfolate et la L-carnitine aident les marques à justifier des tarifs premium tout en renforçant leur crédibilité auprès de la communauté médicale[1]U.S. Food & Drug Administration, "Règle finale de notification des nouveaux ingrédients diététiques", Federal Register, federalregister.gov. Par ailleurs, les employeurs aux États-Unis ont élargi la couverture en matière de fertilité — passant de 30 % en 2020 à 42 % en 2024 — stimulant la demande de protocoles nutritionnels adjuvants pouvant être suivis avant ou pendant les cycles de PMA. Les canaux de vente en ligne, conjugués à un renforcement du contrôle réglementaire sur la sécurité des produits et la justification des allégations, continuent de redéfinir la stratégie concurrentielle et d'accélérer l'innovation sur le marché des compléments de fertilité.

Points clés du rapport

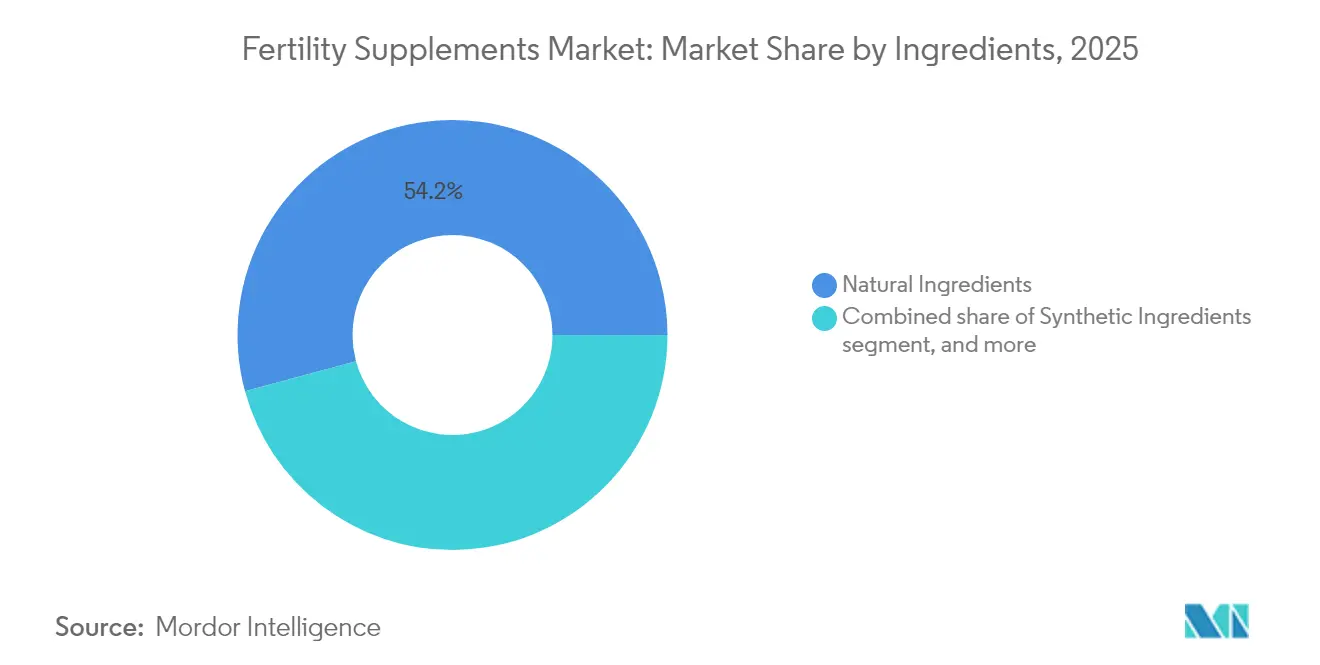

- Par ingrédient, les formulations naturelles représentaient 54,22 % de la part du marché des compléments de fertilité en 2025, tandis que les mélanges d'ingrédients naturels et synthétiques devraient afficher le TCAC le plus rapide à 8,39 % jusqu'en 2031.

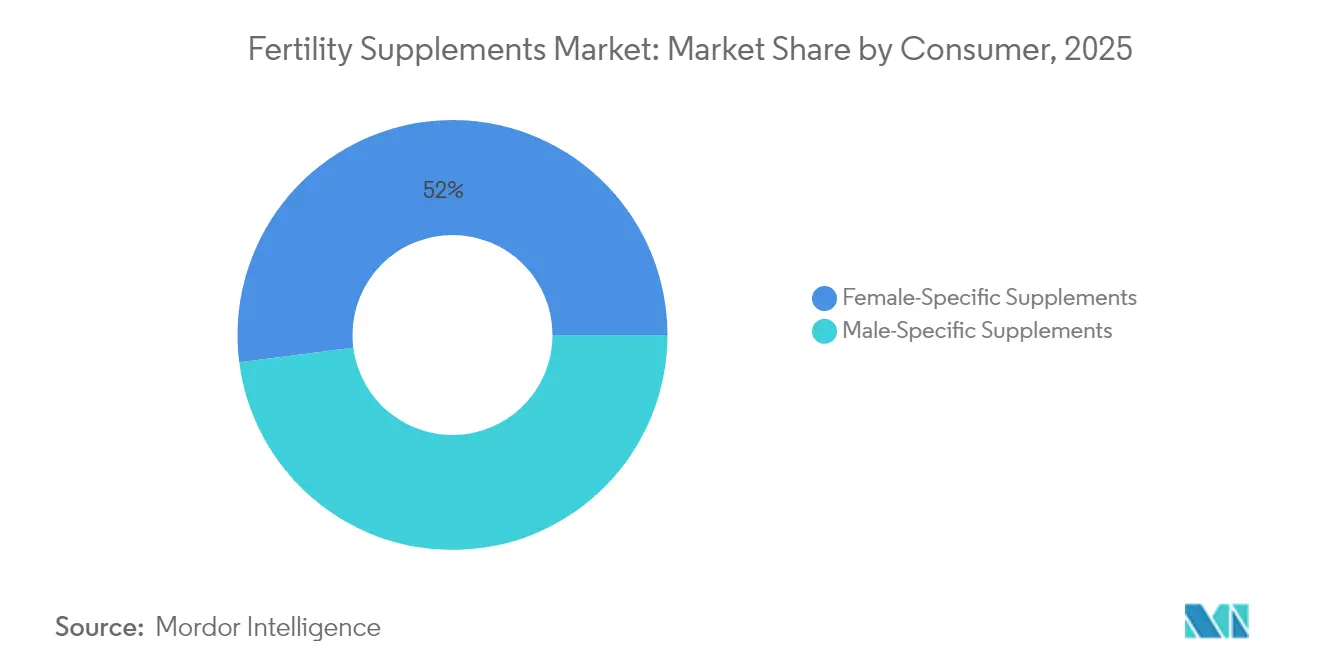

- Par consommateur, les produits spécifiques aux femmes détenaient 52,02 % de la taille du marché des compléments de fertilité en 2025, tandis que les gammes spécifiques aux hommes devraient se développer à un TCAC de 8,41 % jusqu'en 2031.

- Par forme, les gélules étaient en tête avec une contribution aux revenus de 37,76 % en 2025 ; les gommes représentent le format à la croissance la plus rapide avec un TCAC de 9,12 % jusqu'en 2031.

- Par canal de distribution, la pharmacie de détail conservait 43,08 % de part en 2025, bien que l'e-pharmacie progresse à un TCAC de 9,08 % grâce aux avantages de commodité et de confidentialité.

- Par région, l'Amérique du Nord captait 35,41 % de la part du marché des compléments de fertilité en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un TCAC de 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compléments de fertilité

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'infertilité mondiale | +1.8% | Mondial ; le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la nutrition préconceptionnelle | +1.2% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des technologies de procréation médicalement assistée | +1.0% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Augmentation du revenu disponible et des dépenses de santé | +0.9% | Cœur Asie-Pacifique ; extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Innovations produits avec des ingrédients fondés sur des données probantes | +0.7% | Mondial ; porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prolifération des canaux de distribution en ligne et de détail | +0.5% | Mondial ; le plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'infertilité mondiale

Environ 8 à 12 % des couples sont aujourd'hui confrontés à une infertilité d'origine masculine, et l'infertilité secondaire progresse fortement en Asie-Pacifique, les Philippines affichant certains des taux régionaux les plus élevés. Les facteurs contributifs — maternité et paternité tardives, modes de vie sédentaires et stress environnementaux — ont fait passer les compléments de fertilité du statut discrétionnaire à celui d'essentiels de santé perçus comme tels. Les données probantes concernant des nutriments tels que le myo-inositol et le sélénium dans la prise en charge du syndrome des ovaires polykystiques (SOPK) sous-tendent une demande à long terme, notamment pour les femmes qui reportent leur grossesse après la trentaine. Ces évolutions épidémiologiques structurelles établissent une plateforme de croissance durable pour le marché des compléments de fertilité.

Sensibilisation croissante à la nutrition préconceptionnelle

Des enquêtes menées dans cinq pays à revenu élevé montrent que les États-Unis sont en tête en matière de connaissances préconceptionnelles, bien que l'adoption des régimes recommandés en micronutriments demeure irrégulière. Les conseils des médecins constituent la source d'information la plus fiable, conférant au soutien clinique un rôle de catalyseur des ventes. Des recherches établissant un lien entre des niveaux optimaux de cuivre, de manganèse et de vitamine B12 durant la grossesse et un risque de tension artérielle réduit en milieu de vie élargissent la conversation, passant de la conception immédiate aux résultats de santé à long terme. En intégrant ces enseignements, les marques positionnent les compléments de fertilité comme faisant partie du bien-être prénatal holistique plutôt que comme des solutions à court terme.

Expansion des technologies de procréation médicalement assistée

Le marché mondial des services de fertilité est en passe de doubler, passant de 35 milliards USD en 2023 à plus de 70 milliards USD d'ici 2033, à un rythme de 10 % de TCAC en Asie. Un cycle de fécondation in vitro (FIV) coûtant entre 30 000 et 40 000 USD, les nutraceutiques améliorant la qualité des ovocytes ou des spermatozoïdes constituent des adjuvants rentables. Les multivitamines enrichies en resvératrol ont produit un nombre plus élevé de follicules matures et ont amélioré les taux de fécondation par rapport aux témoins traités uniquement à l'acide folique. Les dispositifs modernes de sélection des spermatozoïdes tels que le Q300™ permettent d'atteindre des taux de grossesse cumulatifs allant jusqu'à 65 %, et les patients associent souvent ces technologies à des régimes antioxydants pour optimiser les résultats. Ensemble, ces tendances ancrent davantage le marché des compléments de fertilité dans les protocoles cliniques de fertilité.

Augmentation du revenu disponible et des dépenses de santé

La classe moyenne en expansion en Chine, en Inde et en Asie du Sud-Est consacre des budgets ménagers plus importants à la santé reproductive. La couverture assurantielle croissante pour les PMA, ainsi que les incitations gouvernementales dans certaines provinces, renforcement la demande de micronutriments préparatoires. Les économies d'Amérique latine suivent une trajectoire similaire, bien qu'à un stade antérieur, offrant un potentiel de croissance supplémentaire pour le secteur des compléments de fertilité.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire strict sur les allégations relatives aux compléments | -0.8% | Mondial ; le plus strict en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Preuves cliniques limitées soutenant l'efficacité | -0.6% | Mondial ; impact sur les segments à prix premium | Long terme (≥ 4 ans) |

| Forte sensibilité aux prix parmi les consommateurs | -0.5% | Marchés émergents et segments soucieux des prix dans le monde entier | Court terme (≤ 2 ans) |

| Concurrence des modalités de traitement alternatives | -0.4% | Mondial ; plus fort là où la couverture PMA est en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict sur les allégations relatives aux compléments

La FDA américaine impose désormais une notification préalable à la mise sur le marché de 75 jours pour les nouveaux ingrédients diététiques, incluant des données toxicologiques substantielles, avant toute commercialisation[2]Center for Science in the Public Interest, "Lettre d'avertissement concernant les allégations de fertilité", cspinet.org. Le projet de loi SB 646 de Californie imposera des tests de métaux lourds pour les vitamines prénatales, et des organismes de défense tels que le Center for Science in the Public Interest ont ouvertement contesté les allégations de fertilité non étayées[3]U.S. Food & Drug Administration, "Règle finale de notification des nouveaux ingrédients diététiques", Federal Register, federalregister.gov. Les coûts de conformité augmentent le plus rapidement pour les petites entreprises, ce qui relève effectivement les barrières à l'entrée tout en renforçant progressivement la confiance des consommateurs sur le marché des compléments de fertilité.

Preuves cliniques limitées soutenant l'efficacité

Bien que les antioxydants puissent améliorer la concentration et la mobilité des spermatozoïdes, des revues systématiques révèlent un faible lien avec les résultats réels de naissances vivantes, en raison de biais d'étude et de petits échantillons. Ce déficit de preuves dissuade les professionnels de santé de recommander des mélanges à prix élevé dépourvus d'essais contrôlés randomisés robustes. Les marques investissant dans des études de référence peuvent toutefois traduire des résultats validés en avantages tarifaires défendables, se différenciant ainsi au sein du secteur des compléments de fertilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : la domination des ingrédients naturels face à l'innovation synthétique

Les ingrédients naturels représentaient 54,22 % du marché des compléments de fertilité en 2025, reflétant la confiance des consommateurs envers les plantes médicinales telles que le maca, l'ashwagandha et le tribulus. Les vitamines et minéraux bénéficiant d'un long historique clinique — acide folique, zinc et sélénium — continuent d'ancrer de nombreuses formulations. Les antioxydants comme la coenzyme Q10 et les acides gras oméga-3 sont de plus en plus positionnés comme agents protecteurs des gamètes contre le stress oxydatif. Les bioactifs synthétiques se heurtent encore à des réticences, mais les messages scientifiques axés sur une meilleure absorption et une adéquation génétique contribuent à rapprocher les perceptions.

Le segment des mélanges devrait enregistrer le TCAC le plus rapide à 8,39 % jusqu'en 2031, alliant la familiarité des plantes médicinales à la précision synthétique. Les marques présentent ces hybrides comme des solutions « cliniquement complètes », justifiant des prix premium par des allégations d'étiquetage exhaustives. Par exemple, le profil d'absorption supérieur du Quatrefolic est associé à l'inositol issu de plantes entières pour répondre aux besoins à la fois de la fertilité féminine et des besoins liés au variant MTHFR. Ce positionnement s'aligne sur la disposition croissante en Amérique du Nord et en Asie-Pacifique à investir dans des piles de micronutriments spécifiques à des pathologies, un moteur essentiel pour le marché des compléments de fertilité.

Par forme : les gélules en tête tandis que les gommes progressent rapidement

Les gélules ont conservé une part de revenus de 37,76 % en 2025, appréciées pour leur précision de dosage et la facilité d'intégration de matrices multi-ingrédients. Les capsules molles dominent pour les nutriments liposolubles tels que le DHA oméga-3 et l'ubiquinol, tandis que les comprimés offrent des économies de fabrication pour les références grand public. Les poudres et sachets prêts à l'emploi répondent à des préférences de niche pour un dosage sans additifs ou personnalisable, mais les obstacles à la palatabilité limitent leur adoption grand public.

Les gommes devraient progresser à un TCAC de 9,12 % jusqu'en 2031 — une trajectoire reflétée dans plusieurs catégories de compléments adjacentes — les consommateurs plus jeunes assimilant le maintien de la santé à la commodité d'un en-cas. Les formulateurs répondent à la sensibilité thermique et aux avertissements relatifs à la teneur en sucre en utilisant des bases de pectine et des édulcorants à indice glycémique plus faible. Si ces améliorations technologiques se maintiennent, les gommes devraient s'approprier une part plus importante du marché des compléments de fertilité, notamment dans les paniers d'e-pharmacie.

Par consommateur : la demande féminine s'étend à la sensibilisation masculine

Les produits destinés aux femmes détenaient 52,02 % de la taille du marché des compléments de fertilité en 2025, portés par les recommandations d'acide folique obligatoires et un engagement plus fort des gynécologues-obstétriciens. Les mélanges ciblant le SOPK, associant le myo-inositol au sélénium et aux probiotiques, affichent une rotation rapide en rayon dans les pharmacies d'Asie-Pacifique. La demande est également stimulée par la tendance à la maternité tardive et la couverture des avantages en matière de fertilité accordés par les employeurs aux États-Unis.

Les références spécifiques aux hommes progressent le plus rapidement à un TCAC de 8,41 %, aidées par une plus grande exposition publique aux statistiques sur l'infertilité masculine et des données encourageantes sur la L-carnitine, les oméga-3 et la CoQ10. Un protocole de L-carnitine à 3 g par jour pendant trois mois a amélioré la mobilité des spermatozoïdes de 15 % à 50 % et la numération de 25 millions/mL à 49 millions/mL, validant l'intervention nutritionnelle pour les patients atteints d'asthénozoospermie. Les offres groupées pour couples — une boîte pour lui, une pour elle — sont désormais courantes, simplifiant les décisions d'achat et augmentant le revenu par foyer sur le marché des compléments de fertilité.

Par canal de distribution : l'e-pharmacie bouleverse le commerce de détail traditionnel

Les pharmacies de détail ont conservé 43,08 % de part de marché en 2025 grâce à la force des conseils cliniques en magasin. La proximité en rayon avec les vitamines prénatales favorise les achats impulsifs chez les femmes planifiant une grossesse. Les chaînes physiques expérimentent des kits de dépistage de fertilité à point de vente qui orientent les clients vers des offres groupées incluant des bandelettes d'ovulation et des gélules antioxydantes.

L'e-pharmacie progresse à un TCAC de 9,08 %, catalysée par l'approvisionnement discret, l'abonnement avec livraison automatique et le référencement de produits par intelligence artificielle. Les marchés d'Asie-Pacifique, où la pénétration des smartphones dépasse l'infrastructure de soins primaires, illustrent la capacité du canal à démocratiser l'accès aux formulations premium. Les jeunes entreprises directes aux consommateurs exploitent cet élan par la narration sur les réseaux sociaux, tandis que les marques établies ripostent en renforçant leurs présences omnicanales. Ainsi, les plateformes en ligne devraient s'approprier une part plus importante du marché des compléments de fertilité sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord contrôlait 35,41 % des revenus mondiaux en 2025, portée par la plus forte pénétration des avantages employeur en matière de fertilité et une culture mature des compléments alimentaires qui accepte des prix premium pour des formulations cliniquement étayées. L'avantage des États-Unis en matière de connaissances préconceptionnelles compense partiellement l'adhésion irrégulière aux compléments, créant un espace pour des gammes réservées aux professionnels faisant office d'adjuvants aux prescriptions. La rigueur réglementaire s'intensifie également : la règle FDA des 75 jours pour les nouveaux ingrédients élimine les références insuffisamment étayées tout en consolidant progressivement la confiance des consommateurs. Cette convergence de couverture favorable, d'aval médical et de confiance des consommateurs consolide le rôle de l'Amérique du Nord en tant que marché d'ancrage pour les compléments de fertilité.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un TCAC attendu de 7,48 %. La hausse de l'infertilité — exacerbée par les modes de vie urbains, le report de la parentalité et l'incidence croissante du SOPK — a amplifié la demande en Chine, en Inde et aux Philippines. La taille du marché des compléments de fertilité pour l'Asie-Pacifique devrait dépasser 1,49 milliard USD d'ici 2031, captant plus d'un tiers des dollars supplémentaires à l'échelle mondiale. Les multinationales réagissent par des acquisitions locales — le rachat du groupe chinois Fengli par Barentz et la plateforme de santé féminine élargie de Nestlé — tandis que les acteurs locaux s'appuient sur des héritages phytothérapeutiques pour se différencier auprès d'une base de consommateurs sensibles aux ingrédients.

L'Europe, ancrée dans une réglementation stricte sur les allégations de santé relevant de l'EFSA (Autorité européenne de sécurité des aliments), enregistre une croissance stable à un chiffre moyen, les marques se démarquant par des bénéfices documentés et un étiquetage transparent. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent encore naissants, mais les hausses progressives du revenu disponible et la pénétration du commerce en ligne encouragent l'adoption précoce. Les fluctuations de change et la distribution fragmentée tempèrent la croissance à court terme, mais l'essor des PMA et les programmes de santé maternelle parrainés par les gouvernements laissent entrevoir un potentiel à moyen terme. Par conséquent, le marché des compléments de fertilité conserve un profil véritablement mondial, bien que façonné par des déterminants réglementaires et culturels propres à chaque région.

Paysage concurrentiel

Le marché reste fragmenté ; aucun fournisseur ne contrôle plus d'un faible pourcentage à un chiffre des revenus mondiaux. Les spécialistes en nutraceutiques tels que Vitabiotics, Fairhaven Health et Theralogix s'appuient sur des portefeuilles d'essais contrôlés randomisés pour défendre leurs prix premium. Les entreprises généralistes de compléments alimentaires GNC et Nature's Bounty misent sur la notoriété de marque et une large présence en détail, mais doivent mettre à jour leurs formulations pour rivaliser avec des concurrents guidés par les données probantes. L'intérêt des sociétés pharmaceutiques pour ce secteur s'intensifie : l'acquisition de Qunol par Sanofi pour 1 milliard USD injecte des ressources de grande pharmacie dans le segment de la coenzyme Q10, auparavant de niche, signalant une convergence plus large entre thérapeutiques et nutrition.

Les stratégies concurrentielles s'articulent autour de trois leviers. Premièrement, la différenciation clinique : les essais contrôlés ouvrent non seulement la voie à la recommandation des médecins, mais protègent également les marges contre la marchandisation. Deuxièmement, la technologie : les billes à libération prolongée, les vecteurs liposomaux et les gommes à masque de goût ouvrent de nouveaux profils démographiques et de nouveaux schémas posologiques. Troisièmement, la distribution omnicanale : les entreprises intègrent des portails d'abonnement directement aux consommateurs avec des échantillonnages en clinique pour capter à la fois les acheteurs nativement numériques et ceux guidés par les cliniciens. Le renforcement du contrôle réglementaire avantage sélectivement les acteurs établis disposant de fonctions de conformité dédiées, les nouveaux entrants étant confrontés à des exigences de dossiers aux coûts prohibitifs.

L'activité partenariale est également soutenue. Les marques collaborent avec des cliniques de fertilité pour co-développer des packs spécifiques aux protocoles synchronisés avec les cycles de PMA, intégrant ainsi les compléments dans les parcours des patients. Les fournisseurs d'ingrédients s'associent avec des formulateurs de produits finis pour générer des mélanges propriétaires offrant une exclusivité mutuelle. Les investisseurs ont identifié les produits de fertilité masculine, la personnalisation guidée par les tests génétiques et les modèles d'abonnement fondés sur les données comme des catégories en friche. L'intensité concurrentielle restera élevée, mais la tendance croissante à la validation clinique sous-tend des barrières à l'entrée croissantes, aidant le marché des compléments de fertilité à mûrir sans éroder la rentabilité.

Leaders du secteur des compléments de fertilité

Fairhaven Health

Coast Science

LENUS Pharma GesmbH

Exeltis USA, Inc.

Vitabiotics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Sanofi a finalisé l'acquisition de la marque CoQ10 Qunol pour 1 milliard USD, ajoutant des actifs antioxydants adjacents à la fertilité à son portefeuille de santé grand public.

- Juin 2025 : Barentz a acquis le groupe chinois Fengli pour étendre sa portée nutraceutique dans les domaines de la cognition, de l'immunité et de la fertilité.

- Juin 2025 : Nestlé a désigné la santé féminine — y compris la fertilité — comme axe de croissance en Asie-Pacifique, mettant en avant Materna DHA et les références associées.

- Mai 2025 : Le Sénat de Californie a adopté le projet de loi SB 646, imposant des tests de métaux lourds dans les vitamines prénatales.

- Juin 2025 : Gnosis by Lesaffre a publié une étude confirmant la biodisponibilité doublée du HY-FOLIC par rapport à l'acide folique standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des suppléments de fertilité comme des produits nutraceutiques (vitamines, minéraux, herbes, antioxydants et acides aminés) finis, vendus sans ordonnance ou recommandés par un praticien, formulés pour soutenir les paramètres reproductifs masculins ou féminins avant ou pendant la conception et vendus sous forme de gélules, de comprimés, de gommes, de gels mous, de poudres ou de liquides dans les pharmacies, les cyberpharmacies et les magasins spécialisés dans les produits de santé.

Exclusion du champ d'application : les médicaments hormonaux prescrits, les milieux de culture pour la FIV et les multivitamines prénatales prises après la confirmation de la grossesse ne sont pas couverts.

Aperçu de la segmentation

- Par ingrédient

- Ingrédients naturels

- Extraits de plantes médicinales (Maca, Ashwagandha, Tribulus)

- Vitamines et minéraux (Acide folique, Zinc, Sélénium)

- Antioxydants (CoQ10, Oméga-3, Lycopène)

- Ingrédients synthétiques

- Mélange de naturel et de synthétique

- Ingrédients naturels

- Par forme

- Gélules

- Comprimés

- Capsules molles

- Gommes

- Poudres

- Autres formes (liquides, sprays)

- Par consommateur

- Compléments spécifiques aux femmes

- Compléments spécifiques aux hommes

- Par canal de distribution

- Pharmacie de détail

- E-pharmacie

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues de la reproduction, des fabricants sous contrat, des acheteurs au détail et des agents d'importation en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leur point de vue a permis d'affiner les taux de pénétration, les marges des distributeurs et les préférences en matière d'ingrédients émergents, ce que le travail de bureau seul ne pouvait pas quantifier.

Recherche documentaire

Nous, l'équipe d'analystes, avons cartographié la demande avec les annuaires démographiques de l'ONU, les enquêtes de l'OMS sur la prévalence de l'infertilité et les codes d'exportation de UN-Comtrade, puis nous avons aligné ces séries avec les audits d'expédition du Council for Responsible Nutrition (Conseil pour une nutrition responsable). Les 10-K trimestriels, les dossiers des investisseurs et les araignées de prix des principales pharmacies en ligne ont révélé les volumes de vente et les prix de vente moyens, tandis que les bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva nous ont permis de faire correspondre les revenus des entreprises et les flux d'informations avec les documents douaniers. Les sources citées ne sont que des exemples, et de nombreuses autres références ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Le dimensionnement commence par un modèle descendant de la prévalence à la demande : l'incidence de l'infertilité dans le pays et les couples qui essaient activement de concevoir sont multipliés par les ratios de pénétration des compléments et les prix de vente conseillés mixtes, puis les revenus des marques et les volumes des canaux échantillonnés agissent comme des vérifications ascendantes. Les variables clés alimentant une régression multivariée comprennent les cycles de procréation assistée par million d'habitants, la croissance de la cohorte des femmes de 30 à 39 ans, l'inflation des prix des médicaments en vente libre, la part croissante du commerce électronique dans les ventes de compléments alimentaires et les mandats d'enrichissement en acide folique ; un consensus d'experts comble les lacunes résiduelles en matière de données.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalies, à un examen par les pairs en plusieurs étapes et à l'approbation de la direction ; nous procédons à une actualisation tous les douze mois et publions des mises à jour intermédiaires lorsque la réglementation, des rappels importants ou des données cliniques marquantes modifient matériellement la demande.

Pourquoi notre ligne de base pour les suppléments de fertilité inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'ingrédients, des bases de prix et des rythmes de rafraîchissement différents. En ancrant notre valeur de 2,70 milliards de dollars pour 2025 à des données de prévalence et à des prix de vente conseillés, Mordor réduit ces variables avant de faire des prévisions.

Les facteurs d'écart typiques sont les autres éditeurs qui regroupent les vitamines prénatales, omettent les produits masculins ou les ventes en ligne, ou reportent la croissance historique sans nouveaux intrants primaires.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,70 milliards d'USD (2025) | Mordor Intelligence | |

| 2,20 milliards d'USD (2024) | Conseil mondial A | Produits masculins et canaux de commerce électronique exclus |

| 2,50 milliards d'USD (2024) | Journal de l'industrie B | Utilise les prix de liste au lieu des prix de transaction |

| 3,97 milliards d'USD (2024) | Conseil régional C | Offre groupée de vitamines prénatales et de vitamines plus générales pour la santé des femmes |

La comparaison montre qu'une fois le champ d'application, les bases de prix et la cadence de mise à jour normalisés, le mélange discipliné de preuves documentaires et d'entretiens de première ligne de Mordor offre la base de référence la plus équilibrée et la plus reproductible pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des compléments de fertilité ?

Le marché des compléments de fertilité est évalué à 2,88 milliards USD en 2026 et devrait atteindre 3,94 milliards USD d'ici 2031, à un TCAC de 6,49 %.

Qui sont les acteurs clés du marché des compléments de fertilité ?

Les formulations à base d'ingrédients naturels sont en tête, captant 54,22 % de la part des revenus en 2025, avec une croissance la plus rapide pour les produits alliant ingrédients naturels et synthétiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des taux d'infertilité, l'élargissement du pouvoir d'achat de la classe moyenne et l'adoption rapide du commerce en ligne soutiennent un TCAC de 7,48 % en Asie-Pacifique.

Les compléments de fertilité spécifiques aux hommes sont-ils étayés par des données cliniques ?

Oui. Un protocole de L-carnitine à 3 000 mg sur trois mois a amélioré la mobilité des spermatozoïdes de 15 % à 50 % et la numération de 25 millions/mL à 49 millions/mL chez des patients atteints d'asthénozoospermie.

Quelles évolutions réglementaires façonnent le développement des produits ?

La notification préalable de 75 jours de la FDA pour les nouveaux ingrédients diététiques et le mandat proposé par la Californie sur les tests de métaux lourds augmentent les coûts de conformité tout en renforçant la confiance des consommateurs.

Quel canal de vente connaît la croissance la plus rapide pour les compléments de fertilité ?

L'e-pharmacie progresse à un TCAC de 9,08 %, surpassant les pharmacies de détail traditionnelles en tirant parti de la commodité, de la confidentialité et des modèles d'abonnement.

Dernière mise à jour de la page le: