Taille et Part du Marché des CDMO d'Inhalation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO d'Inhalation par Mordor Intelligence

Le Marché des CDMO d'Inhalation devrait croître de 2,23 milliards USD en 2025 à 2,41 milliards USD en 2026 et devrait atteindre 3,44 milliards USD d'ici 2031 à un CAGR de 7,54 % sur la période 2026-2031.

La prévalence croissante des maladies respiratoires chroniques, l'expansion des pipelines de biologiques inhalables et la préférence des commanditaires pour l'externalisation de la fabrication d'aérosols hautement spécialisés sont les principales forces qui alimentent cette trajectoire de croissance à deux chiffres. Les commanditaires déplacent leurs capitaux hors des lignes de dispositifs internes, car les salles blanches conformes à la norme ISO 14644, l'expertise réglementaire multi-régions et les infrastructures de manipulation des propulseurs nécessitent des investissements élevés et récurrents. Dans le même temps, les CDMO ont industrialisé les tests de granulométrie des particules d'aérosol, la validation de l'uniformité des doses et la caractérisation de la géométrie du panache à grande échelle, ce qui leur confère un avantage de service défendable. Les stratégies concurrentielles s'articulent désormais autour de l'intégration de services complets, de l'innovation en matière de dispositifs sans propulseur et de l'adoption précoce de propulseurs à faible potentiel de réchauffement climatique (PRG), chacun élargissant l'ensemble des opportunités pour les CDMO capables d'intervenir aux stades du développement, clinique et commercial.

Principaux Enseignements du Rapport

- Par type de service, le développement contractuel représentait 37,09 % de la part du marché des CDMO d'inhalation en 2025, tandis que la fabrication clinique est en passe d'enregistrer le CAGR le plus rapide, soit 10,23 %, d'ici 2031.

- Par type de produit, les inhalateurs-doseurs ont dominé les revenus avec 35,21 % en 2025 ; les formats à brume douce et nébulisés devraient se développer à un CAGR de 10,67 % jusqu'en 2031.

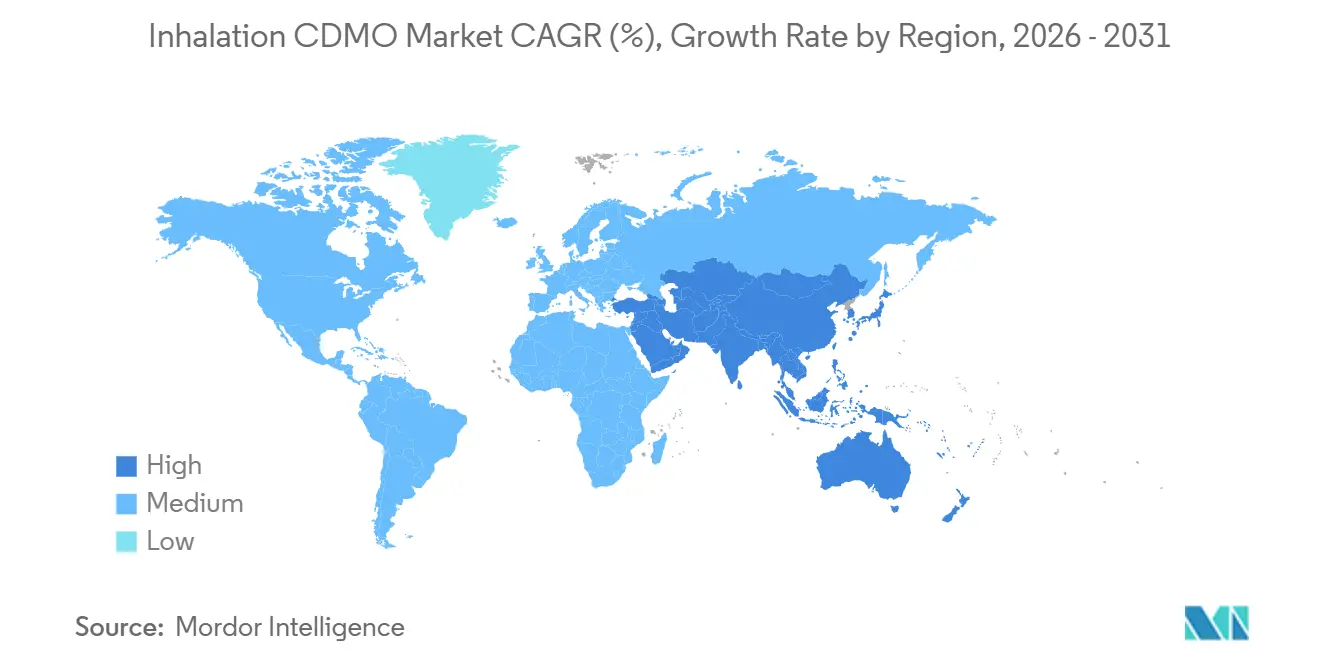

- Par géographie, l'Amérique du Nord détenait 44,25 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO d'Inhalation

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +1.2% | Mondial, avec une charge aiguë en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Externalisation pharmaceutique de la fabrication d'inhalation spécialisée | +1.0% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en ingénierie des particules et dispositifs intelligents | +0.8% | Amérique du Nord et Europe, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des inhalateurs combinés et intelligents | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Transition vers des propulseurs à faible PRG favorisant les CDMO équipés | +0.6% | Mondial, pression réglementaire la plus forte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des pipelines de biologiques et peptides inhalables | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Respiratoires Chroniques

La mise à jour 2024 de l'OMS a recensé 569,2 millions de cas prévalents d'asthme, de BPCO et de pneumopathies interstitielles, ainsi que 4,2 millions de décès associés dans le monde.[1]Organisation mondiale de la Santé, "Charge mondiale de morbidité 2023," who.int L'incidence augmente le plus rapidement dans les régions à faible revenu où l'urbanisation rapide dégrade la qualité de l'air ; aussi les commanditaires élargissent-ils leurs portefeuilles inhalés au-delà des bronchodilatateurs vers des biologiques anti-inflammatoires et des petites molécules ciblées. Les CDMO disposant d'une capacité de granulométrie inférieure à 5 microns et d'un confinement des principes actifs à haute puissance remportent des contrats disproportionnés, car ces spécifications exigeantes dépassent les compétences internes de nombreux commanditaires. La pénétration des dispositifs reste faible dans plusieurs pays à forte charge de morbidité, ce qui indique une demande non satisfaite susceptible de libérer des volumes en aval à mesure que les régimes de remboursement arrivent à maturité. Les régulateurs renforcent des normes techniques plus élevées, ce qui consolide les activités parmi les CDMO disposant de méthodes analytiques validées et de dossiers multi-juridictionnels.

Externalisation Pharmaceutique de la Fabrication d'Inhalation Spécialisée

Les groupes d'aérosols internes de plusieurs grandes entreprises pharmaceutiques ont été réaffectés à des programmes de thérapie cellulaire et génique à marges plus élevées en 2025, redirigeant les budgets d'inhalation vers des partenaires externes. Le maintien de lignes de propulseurs, de suites de diffraction laser et de talents en aérosol pour des lancements sporadiques ne satisfait plus les taux de rendement internes, en particulier pour les biotechs de taille moyenne. Les CDMO d'Amérique du Nord et d'Europe occidentale captent l'essentiel des travaux en phase avancée, car la proximité et la familiarité réglementaire raccourcissent les cycles de supervision. Dans le même temps, les prestataires d'Asie-Pacifique prennent en charge les études en phase précoce grâce à leur leadership en matière de coûts. La conformité aux normes ISO 13485 et aux annexes des BPF reste le ticket d'entrée, de sorte que les capacités qualifiées restent limitées et que le pouvoir de fixation des prix demeure entre les mains des prestataires établis.

Avancées Technologiques en Ingénierie des Particules et Dispositifs Intelligents

Les plateformes de séchage par atomisation et de fluides supercritiques permettent aux CDMO d'ajuster la morphologie, la surface spécifique et la dissolution, permettant aux commanditaires de repositionner des molécules existantes pour améliorer le dépôt pulmonaire. La technologie PulmoSphere de Lonza démontre comment l'ingénierie de précision des particules permet des profils de libération d'aérosol contrôlés. Les progrès parallèles dans les inhalateurs connectés fournissent aux commanditaires des données d'observance en temps réel, permettant des contrats basés sur la valeur qui récompensent les résultats. Les CDMO qui intègrent l'assemblage électronique, la validation des microprogrammes et l'analyse des données post-commercialisation dans leurs lignes de remplissage-finition existantes offrent une solution complète sous un seul système qualité. Le Bureau des Produits de Combinaison de la FDA et les groupes de travail pluridisciplinaires de l'EMA ont clarifié les attentes en matière d'approbation, élevant les barrières mais conférant aux prestataires conformes un avantage durable.[2]Agence américaine des produits alimentaires et médicamenteux, "Orientations sur la chimie, la fabrication et les contrôles pour les inhalateurs-doseurs et les inhalateurs à poudre sèche," fda.gov

Adoption Croissante des Inhalateurs Combinés et Intelligents

Le Trelegy de GSK et le Breztri d'AstraZeneca ont porté l'adoption de la trithérapie en inhalateur unique à plus de 5,5 millions de patients dans le monde d'ici 2024. Les formulations en co-suspension exigent une uniformité des doses entre des principes actifs aux solubilités divergentes, ce qui accroît le poids stratégique du développement contractuel. Le CMS ajoute une nouvelle catégorie de produits au formulaire d'inscription CMS-855S DMEPOS pour les dispositifs respiratoires multifonctions (à l'exclusion des ventilateurs). Cela formalise l'inclusion des dispositifs avancés et connectés dans les voies de remboursement Medicare.[3]Centres pour les Services Medicare et Medicaid. "Modèles de soins basés sur la valeur." CMS. https://www.cms.gov Les CDMO capables d'aligner les processus logiciels ISO 62304 avec la production en BPF attirent les commanditaires à la recherche de programmes médicament-dispositif intégrés qui compriment les délais tout en satisfaisant les régulateurs.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge de conformité réglementaire stricte et multi-régions | -1.3% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| CAPEX élevé pour les installations d'aérosols et l'intégration des salles blanches | -0.9% | Mondial, barrière la plus forte dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en propulseurs de qualité médicale lors de l'élimination progressive des HFC | -0.5% | Mondial, approvisionnement concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en caractérisation des aérosols et de capacités de test | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de Conformité Réglementaire Stricte et Multi-Régions

Les orientations provisoires de la FDA de 2024 ont ajouté des tests de stabilité en temps réel et des tests aérodynamiques à débit multiple pour tous les produits inhalés, ajoutant 12 à 18 mois et augmentant les coûts de pré-approbation jusqu'à 30 %. L'EMA a renforcé les exigences en matière de dissolution et de pontage pharmacocinétique pour les modifications de dispositifs, obligeant les commanditaires poursuivant des lancements mondiaux à se conformer à des règles divergentes mais qui se chevauchent. Les CDMO maintiennent des systèmes qualité parallèles conformes à la réglementation FDA 21 CFR Partie 211, à l'Annexe 1 de l'EMA et à la PMDA, ce qui alourdit les frais généraux et contraint les marges. Les prestataires de plus petite taille sans équipes réglementaires dédiées peinent à suivre, ce qui entraîne une consolidation du marché parmi les grandes entreprises capables de supporter l'évolution des exigences de conformité.

CAPEX Élevé pour les Installations d'Aérosols et l'Intégration des Salles Blanches

Les nouvelles installations d'inhalation de classe ISO 7 coûtent entre 50 et 150 millions USD et comprennent des salles blanches, des bunkers à propulseurs et une suite de diffraction laser. L'expansion de Kindeva à Kansas City pour 200 millions USD a mis en évidence l'intensité capitalistique nécessaire pour concourir aux contrats MDI à l'échelle commerciale. Les marchés émergents font face à des coûts de financement encore plus élevés, ce qui ralentit la croissance des capacités dans les régions où la charge de morbidité augmente le plus rapidement. La forte dépréciation oblige les CDMO à rechercher des contrats pluriannuels à volume élevé pour récupérer leurs investissements, ce qui restreint la flexibilité des prix et élève les barrières à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Contrats de Développement Ancrent les Revenus, la Phase Clinique Stimule la Croissance

En 2025, le développement contractuel représentait 37,09 % des revenus du marché des CDMO d'inhalation, les commanditaires ayant privilégié la réduction des risques lors du criblage des formulations et de la sélection des dispositifs. La fabrication clinique, quant à elle, enregistre un CAGR de 10,23 % jusqu'en 2031, portée par une cohorte croissante de programmes biologiques en Phase II et Phase III. La taille du marché des CDMO d'inhalation allouée aux services de développement présente un profil de marge brute plus élevé que la production commerciale de routine, les études de faisabilité, le développement de méthodes analytiques et le conseil réglementaire commandant des marges brutes de 50 à 60 %.

Le marché des CDMO d'inhalation voit la valeur du mix de services migrer vers l'amont. Les CDMO ayant investi plus tôt dans le séchage par atomisation, la lyophilisation et les bioréacteurs à usage unique, tels que Lonza, Catalent et Hovione, capitalisent sur la demande complexe en biologiques. Les campagnes commerciales à faibles marges sont de plus en plus soumises à la pression des prix des usines asiatiques offrant des économies de 20 à 30 %, ce qui pousse les prestataires occidentaux à regrouper le conditionnement, l'étiquetage et la stabilité dans des contrats uniques. Les services auxiliaires, tels que la gestion des changements post-approbation, se développent à mesure que les commanditaires cherchent à confier les mises à jour du cycle de vie à des partenaires qui détiennent déjà des dossiers validés.

Par Type de Produit : La Domination des MDI Persiste, l'Innovation des SMI s'Accélère

Les Inhalateurs-Doseurs ont conservé 35,21 % des revenus de 2025 grâce à la familiarité clinique et à des décennies d'optimisation de la fabrication permettant une précision du poids de remplissage à ±3 %. Cependant, la pénurie de propulseurs et la pression environnementale pèsent sur la croissance future, de sorte que les commanditaires réévaluent l'économie du cycle de vie des MDI. Les Inhalateurs à Poudre Sèche détiennent environ 30 % de part de marché mais sont confrontés à une variabilité des performances selon l'humidité et le débit inspiratoire. Le marché des CDMO d'inhalation pour les systèmes à brume douce et nébulisés devrait croître à un CAGR de 10,67 % jusqu'en 2031, porté par la demande de dispositifs sans propulseur compatibles avec les biologiques.

Les nébuliseurs à maille vibrante pénétrant les milieux hospitaliers et à domicile permettent l'administration de doses élevées ou de grandes molécules sans dégradation thermique, ouvrant des indications spécialisées telles que la mucoviscidose et l'hypertension artérielle pulmonaire. Les commanditaires poursuivant la médecine personnalisée demandent de plus en plus des inhalateurs connectés qui alimentent les données d'utilisation en temps réel dans les portails des payeurs, ce qui élève encore davantage le niveau technique requis des CDMO.

Analyse Géographique

L'Amérique du Nord détenait 44,25 % des revenus du marché des CDMO d'inhalation en 2025, grâce à la voie simplifiée 505(b)(2) de la FDA, à une dense concentration de biotechs respiratoires et à un remboursement mature qui soutient les trithérapies premium. L'Europe reste fragmentée mais significative, car la procédure centralisée de l'EMA permet des lancements multi-pays. Le Mexique émerge comme une plateforme commerciale de proximité pour les distributeurs latino-américains.

L'Asie-Pacifique devrait afficher un CAGR de 11,14 % jusqu'en 2031, ce qui en fait le contributeur régional à la croissance du marché des CDMO d'inhalation le plus dynamique. La NMPA chinoise a accéléré les examens des inhalateurs génériques, et les incitations liées à la production en Inde remboursent désormais jusqu'à 8 % des ventes incrémentales aux fabricants éligibles. La population vieillissante du Japon maintient une demande stable, mais les préférences d'approvisionnement local limitent la pénétration des CDMO étrangers. La Corée du Sud et l'Australie se développent en tant que pôles d'essais cliniques, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des opportunités d'expansion latentes qui dépendent de la modernisation du remboursement et de la stabilité monétaire.

Paysage Concurrentiel

Le marché des CDMO d'inhalation est modérément concentré ; les cinq premiers prestataires, Hovione, Lonza Group AG, Recipharm AB (EQT AB), Kindeva et Iconovo, détiennent collectivement des parts significatives. Aucune entreprise ne domine seule, car les commanditaires s'approvisionnent délibérément auprès de plusieurs fournisseurs pour couvrir le risque d'approvisionnement, et la diversité technique entre formulation, dispositif et analytique maintient des points d'entrée variés. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD en 2024 a créé une entité à service complet couvrant le remplissage stérile, les biologiques et l'inhalation, exerçant une pression sur les acteurs de niveau intermédiaire pour qu'ils se spécialisent ou se développent.

Les stratégies concurrentielles se regroupent en trois catégories. Les intégrateurs à service complet regroupent le développement jusqu'à l'approvisionnement commercial. Les spécialistes des dispositifs se concentrent sur les actionneurs, les valves et, désormais, les compteurs de doses compatibles Bluetooth, les récentes acquisitions de capteurs numériques d'Aptar en étant un exemple concret. Les innovateurs en formulation se concentrent sur la propriété intellectuelle en ingénierie des particules et les suites pilotes agiles ; les brevets de séchage par atomisation de Bend Bioscience illustrent ce modèle. Des espaces blancs subsistent dans les biologiques nébulisés où la chaîne du froid, la lyophilisation et les bioréacteurs à usage unique se croisent, ainsi que dans les adaptations de propulseurs où les lignes HFO-1234ze validées sont rares.

Le déploiement technologique continue de redessiner les frontières concurrentielles. La plateforme DPI à usage unique d'Iconovo réduit les coûts d'outillage et le délai de mise en clinique pour les programmes en phase précoce. HCmed Innovations propose des nébuliseurs à maille modulaires qui s'adaptent à plusieurs principes actifs sans revalidation complète. Les dépôts de brevets en géométrie de buse de séchage par atomisation, revêtement électrostatique de poudre et valves actionnées par le souffle se sont accélérés en 2025, suggérant que le savoir-faire, plutôt que la capacité pure, déterminera les parts de marché futures.

Leaders du Secteur des CDMO d'Inhalation

Hovione

Lonza Group AG

Recipharm AB (EQT AB)

Kindeva

Iconovo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Chiesi Group, une entreprise certifiée B Corp, a élargi son partenariat de longue date avec Bespak, un CDMO spécialisé dans l'administration pulmonaire et nasale de médicaments. La collaboration a augmenté la capacité de fabrication d'inhalateurs-doseurs pressurisés (pMDI) sur le site de Bespak à Holmes Chapel pour soutenir la prochaine phase du programme d'Inhalateur à Empreinte Carbone Minimale (CMI) de Chiesi.

- Juillet 2025 : Hovione, un CDMO mondial entièrement intégré, a annoncé l'achèvement d'un cycle d'investissement initial de plusieurs millions de dollars pour agrandir son site de fabrication à East Windsor, dans le New Jersey. Une fois achevé, ce campus de classe mondiale couvrira plus de 200 000 pieds carrés et intégrera les dernières technologies dans des installations conçues de manière durable. Cette initiative fait progresser la stratégie à long terme d'Hovione visant à développer ses opérations aux États-Unis et à renforcer ses capacités intégrées en matière de substance médicamenteuse, d'intermédiaires de produits médicamenteux et de produits médicamenteux.

- Juillet 2025 : Transpire Bio a annoncé un accord définitif avec Recipharm pour développer TRB-1 et TRB-2, des médicaments inhalés pour le traitement de l'asthme et de la Bronchopneumopathie Chronique Obstructive (BPCO). TRB-1 et TRB-2, les premiers produits développés par Transpire Bio, seront indiqués pour le traitement de l'asthme et de la BPCO et seront destinés aux marchés avancés.

Périmètre du Rapport sur le Marché Mondial des CDMO d'Inhalation

Selon le périmètre du rapport, un CDMO d'inhalation est une organisation de développement et de fabrication sous contrat spécialisée dans la formulation, les tests et la production de médicaments inhalables, notamment les inhalateurs-doseurs (MDI), les inhalateurs à poudre sèche (DPI), les nébuliseurs et les inhalateurs à brume douce.

Le marché des CDMO d'inhalation est segmenté par type de service, type de produit et géographie. Par type de service, le marché est segmenté en développement contractuel, fabrication clinique, fabrication commerciale, conditionnement et étiquetage, et autres services. Par type de produit, le marché est segmenté en inhalateurs-doseurs (MDI), inhalateurs à poudre sèche (DPI), formulations nébulisées, inhalateurs à brume douce (SMI) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Développement Contractuel |

| Fabrication Clinique |

| Fabrication Commerciale |

| Conditionnement et Étiquetage |

| Autres Services |

| Inhalateurs-Doseurs (MDI) |

| Inhalateurs à Poudre Sèche (DPI) |

| Formulations Nébulisées |

| Inhalateurs à Brume Douce (SMI) et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Développement Contractuel | |

| Fabrication Clinique | ||

| Fabrication Commerciale | ||

| Conditionnement et Étiquetage | ||

| Autres Services | ||

| Par Type de Produit | Inhalateurs-Doseurs (MDI) | |

| Inhalateurs à Poudre Sèche (DPI) | ||

| Formulations Nébulisées | ||

| Inhalateurs à Brume Douce (SMI) et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des CDMO d'inhalation ?

Le marché a atteint 2,41 milliards USD en 2026 et devrait atteindre 3,44 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

La Fabrication Clinique progresse à un CAGR de 10,23 % à mesure que davantage de biologiques inhalables entrent en essais en phase avancée.

Pourquoi les commanditaires externalisent-ils la fabrication d'inhalation ?

Les salles blanches de classe ISO, le stockage des propulseurs et les analyses d'aérosols spécialisées engendrent des coûts fixes élevés que les CDMO ont déjà absorbés.

Quelle région mène la demande aujourd'hui ?

L'Amérique du Nord détient 44,25 % de la part des revenus grâce à un dense écosystème de biotechs et à des voies réglementaires favorables.

Comment les règles sur les propulseurs à faible PRG affecteront-elles le secteur ?

Les CDMO ayant validé des lignes HFO-1234ze sont bien positionnés pour remporter des contrats de reformulation à mesure que l'approvisionnement en HFC-134a se resserre avant 2030.

Qui sont les acteurs dominants du marché ?

Catalent (Novo Holdings), Lonza, Kindeva, Hovione et Recipharm commandent collectivement environ la moitié des revenus mondiaux.

Dernière mise à jour de la page le: