Taille et Part du Marché des CDMO de Vitamines, Minéraux et Compléments (VMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.59 Milliards de dollars |

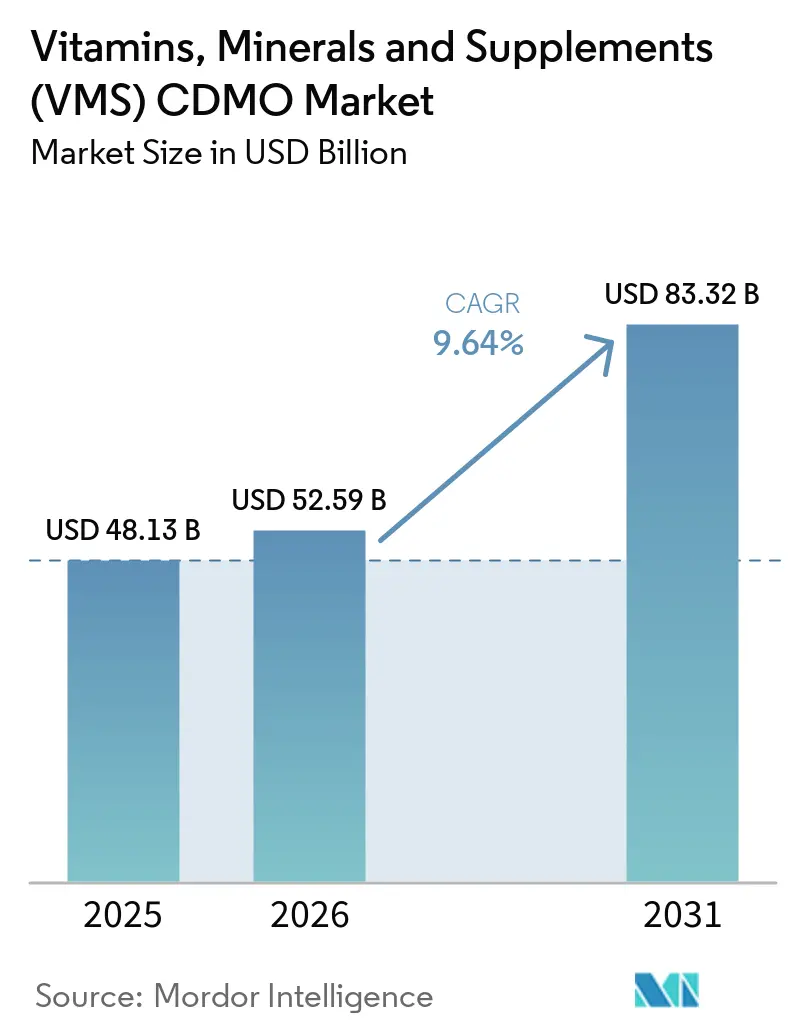

| Taille du Marché (2031) | 83.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.64% CAGR |

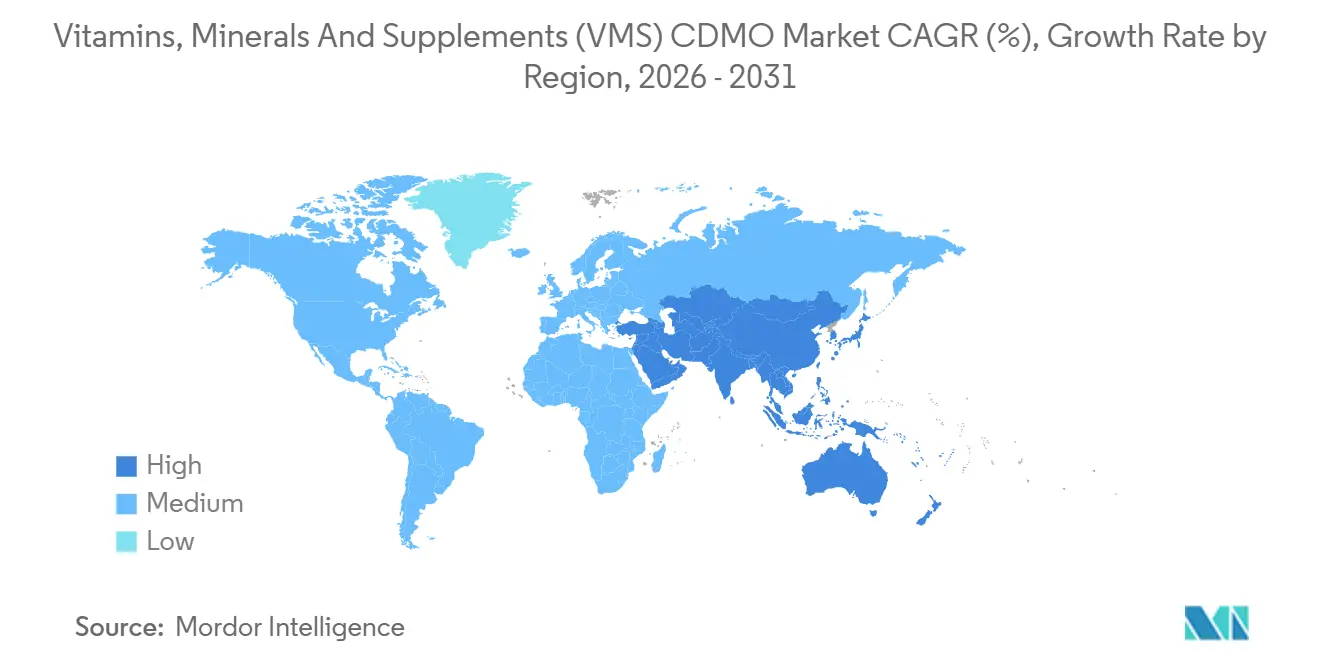

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO de Vitamines, Minéraux et Compléments (VMS) par Mordor Intelligence

La taille du Marché des CDMO de Vitamines, Minéraux et Compléments (VMS) était évaluée à 48,13 milliards USD en 2025 et devrait croître de 52,59 milliards USD en 2026 pour atteindre 83,32 milliards USD d'ici 2031, à un CAGR de 9,64 % durant la période de prévision (2026-2031).

Cette dynamique reflète un changement dans l'allocation des capitaux, les propriétaires de marques dépensant moins pour leurs lignes internes de comprimés, de softgels et de gummies. Dans le même temps, la charge de fabrication se déplace vers des partenaires spécialisés. Le vieillissement rapide de la population, le renforcement des réglementations de qualité et la popularité des formats expérientiels ont élargi les perspectives de croissance. Les CDMO établis qui répondent déjà aux exigences des bonnes pratiques de fabrication (BPF) cGMP de la FDA et des BPF NSF continuent de gagner des parts de marché, car les propriétaires de marques considèrent la certification comme un indicateur de maîtrise des risques. Par ailleurs, la hausse des revenus de la classe moyenne en Asie-Pacifique et sa préférence pour les produits standardisés préparent le terrain pour une vague d'externalisation pluriannuelle qui renforcera le marché des CDMO de vitamines, minéraux et compléments en tant que véritable réseau d'approvisionnement mondial.

Principaux Enseignements du Rapport

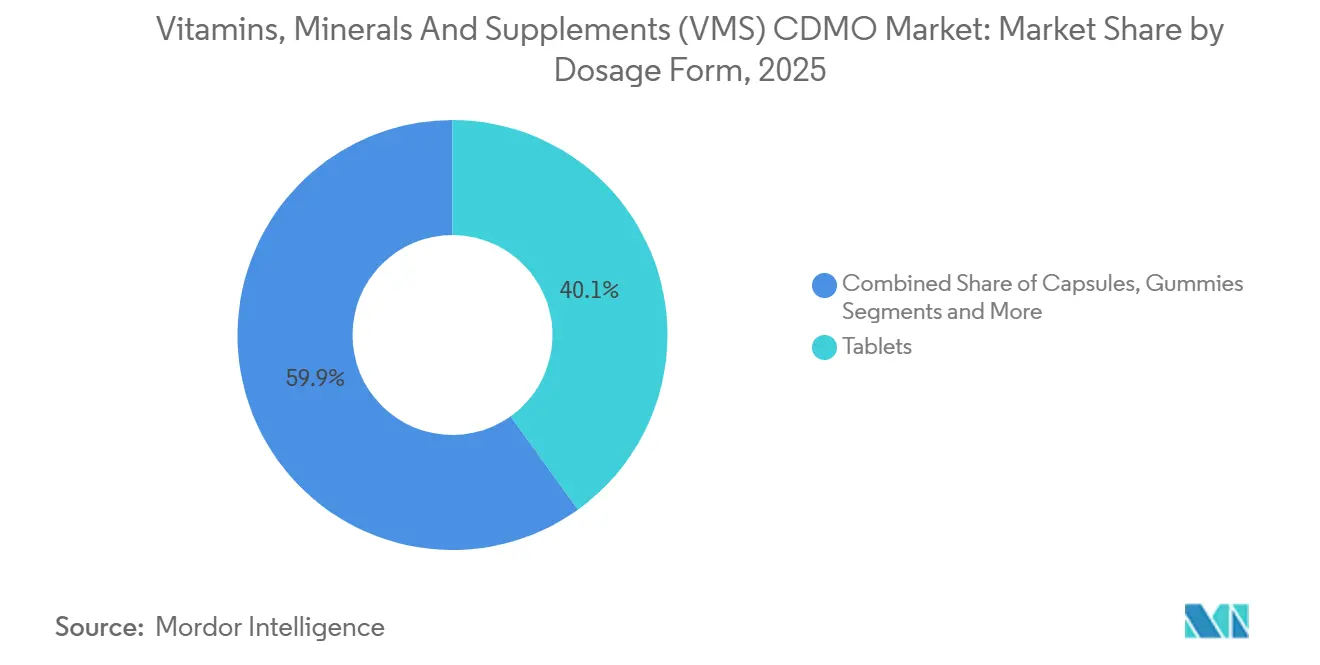

- Par forme galénique, les comprimés ont représenté 40,09 % des revenus en 2025, tandis que les softgels devraient se développer à un CAGR de 12,02 % jusqu'en 2031.

- Par type de produit, les compléments alimentaires ont représenté 39,26 % des ventes en 2025 ; la nutrition sportive devrait croître à un CAGR de 12,89 % jusqu'en 2031.

- Par type de service, la fabrication et le conditionnement ont représenté 37,90 % des revenus en 2025, tandis que les services de développement de produits et de formulation devraient croître à un CAGR de 11,09 % sur la même période.

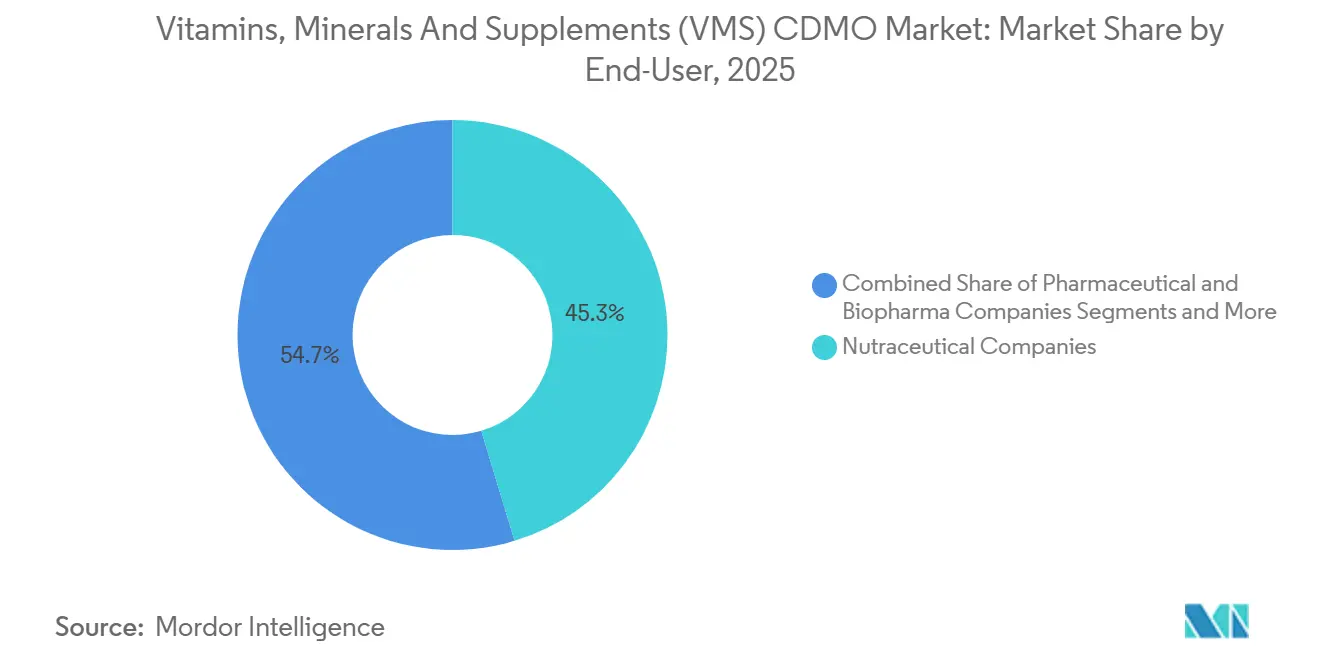

- Par utilisateur final, les entreprises de nutraceutiques ont capturé 45,34 % de part en 2025 et sont en bonne voie pour un CAGR de 10,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,25 % de la part du marché des CDMO de vitamines, minéraux et compléments en 2025, et l'Asie-Pacifique est positionnée pour un CAGR de 11,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO de Vitamines, Minéraux et Compléments (VMS)

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé et aux soins préventifs | 1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Tendance croissante à l'externalisation parmi les marques | 1.5% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des formats expérientiels tels que les gummies, les liquides et autres | 1.3% | Amérique du Nord et Europe en cœur de marché, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et demande en VMS spécifiques aux maladies chroniques | 1.2% | Mondial, avec un impact aigu au Japon, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Renforcement réglementaire favorisant l'externalisation vers des CDMO certifiés | 1.0% | Amérique du Nord et Europe, et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation et capacités avancées | 0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante des Consommateurs à la Santé et aux Soins Préventifs

Les consommateurs allouent leurs revenus discrétionnaires à des compléments positionnés pour le soutien immunitaire, cognitif et métabolique, dissociant les dépenses préventives des budgets traditionnels de prescription. Le CDC a enregistré que 58,1 % des adultes aux États-Unis utilisaient des compléments en 2024, contre 52,3 % en 2020.[1]Centers for Disease Control and Prevention, "Utilisation des Compléments Alimentaires chez les Adultes Américains," cdc.gov La demande favorise désormais les CDMO capables de créer des mélanges spécifiques à certaines pathologies, étayés par des données analytiques solides, plutôt que des multivitamines génériques. En réponse, les principales installations ont installé des laboratoires de chromatographie liquide haute performance et de spectrométrie de masse pour valider la puissance et la pureté. Le marché des CDMO de vitamines, minéraux et compléments bénéficie lorsque les partenaires disposent également d'équipes réglementaires internes capables de naviguer dans les directives de la FDA relatives aux allégations de structure et de fonction. À mesure que l'opinion publique évolue du traitement réactif vers la supplémentation proactive, les CDMO qui proposent une optimisation de la biodisponibilité obtiennent des prix premium et des contrats plus longs.

Tendance Croissante à l'Externalisation parmi les Marques

Les entreprises pharmaceutiques et de santé grand public liquident leurs actifs de fabrication pour se concentrer sur la valeur de la marque et la distribution numérique, reflétant les tendances observées dans le secteur des biologiques. L'externalisation permet aux spécialistes du marketing de lancer des références saisonnières sans supporter le coût fixe d'une capacité inutilisée. Les CDMO capables de réaliser de petits lots avec des changements de ligne rapides peuvent facturer des primes de prix de 15 à 20 % et ainsi élargir leurs marges. Cependant, cette même dépendance crée un risque d'allocation lors des pics de production, un facteur qui pousse les marques vers des accords d'approvisionnement à long terme. La vague d'externalisation incessante est l'une des forces structurellement positives les plus fortes pour le marché des CDMO de vitamines, minéraux et compléments.

Adoption Rapide des Formats Expérientiels tels que les Gummies, les Liquides et Autres

Les gummies ont repositionné la prise de compléments comme une routine agréable, attirant les jeunes consommateurs qui associent les pilules à la maladie. Robinson Pharma a étendu sa capacité de softgels à 23 milliards d'unités en 2025 pour répondre à la demande des marques en gummies à base d'huile qui masquent l'amertume des plantes. Les shots liquides et les comprimés effervescents satisfont les utilisateurs de nutrition sportive qui valorisent une absorption rapide. Chaque format nécessite des classes de salles blanches et des contrôles de processus différents, ce qui élève la barre technique pour les nouveaux entrants. Les CDMO qui ont investi tôt dans des capacités multi-formats, comme le réseau mondial de Catalent, peuvent vendre des services croisés et s'assurer des contrats pluriannuels, renforçant ainsi la scalabilité du marché des CDMO de vitamines, minéraux et compléments.

Vieillissement de la Population et Demande en VMS Spécifiques aux Maladies Chroniques

La part des personnes âgées de 65 ans et plus devrait presque doubler, passant de 10,3 % en 2024 à 20,7 % d'ici 2074.[2]Organisation Mondiale de la Santé, "Vieillissement et Santé," who.int Les personnes âgées privilégient les compléments pour la santé osseuse, cardiaque et cognitive, mais nécessitent des formulations pauvres en sucre et en sodium. Les propriétaires de marques demandent de plus en plus des packs personnalisés issus de tests génétiques, ce qui oblige les CDMO à gérer des milliers de références avec de petites tailles de lots. Les installations qui atteignent la parité de coût par dose avec les médicaments OTC génériques grâce à la fabrication en continu sont les mieux placées pour conquérir les segments seniors, amplifiant davantage la croissance du marché des CDMO de vitamines, minéraux et compléments.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Volatilité des prix des matières premières et pénuries d'ingrédients | -1.1% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les lignes de production multi-formats | -0.8% | Mondial, impactant particulièrement les CDMO de niveau intermédiaire | Moyen terme (2 à 4 ans) |

| Contrôle accru des allégations d'étiquetage et des ingrédients nouveaux | -0.6% | Amérique du Nord et Europe, et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la propriété intellectuelle et à la confidentialité | -0.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières et Pénuries d'Ingrédients

Les marchés des matières premières de vitamines et de minéraux ont connu de graves perturbations ces dernières années, DSM-Firmenich ayant signalé des pénuries de vitamine B12 et de vitamine D3 aux troisième et quatrième trimestres en raison de pannes de production dans des usines de fermentation chinoises et de mesures réglementaires strictes en matière de conformité environnementale. Les CDMO ne disposent pas du pouvoir d'achat des entreprises pharmaceutiques intégrées verticalement, ce qui les oblige à maintenir des stocks tampons de 90 jours qui immobilisent le fonds de roulement et compriment les marges. Les extraits botaniques sont confrontés à une volatilité supplémentaire : les prix du curcuma ont augmenté de 0,86 % en 2024 à la suite d'échecs de la mousson en Inde, et des pénuries d'ashwagandha sont apparues lorsque la demande des marques de nutrition sportive a dépassé la capacité de culture. Le problème est aggravé par le risque géopolitique ; la majorité de la production mondiale de vitamine C est originaire de Chine, créant une dépendance à source unique qui rend les CDMO vulnérables aux restrictions à l'exportation ou aux droits de douane commerciaux. Les marques réagissent en exigeant des clauses de double approvisionnement dans les contrats CDMO, mais les fabricants plus petits ne disposent pas des relations fournisseurs nécessaires pour s'y conformer.

Investissements en Capital Élevés pour les Lignes de Production Multi-formats

La création d'une installation CDMO multi-formats nécessite entre 50 millions et 100 millions USD de capital initial, couvrant les presses à comprimés, les lignes d'encapsulation de softgels, les déposeurs de gummies et les systèmes de remplissage de liquides, chacun avec des classifications de salles blanches et des protocoles de validation distincts. L'annonce de Robinson Pharma en mai 2025 concernant 10 nouvelles machines à softgels portant la capacité à 23 milliards d'unités par an illustre l'ampleur des investissements nécessaires pour concourir aux contrats de marques de premier rang. Les CDMO de niveau intermédiaire font face à un dilemme stratégique : investir dans des lignes de gummies pour capter des formats expérientiels à haute marge, ou doubler la mise sur l'efficacité des comprimés pour défendre les volumes de produits de base. Le risque d'obsolescence des formats complique la décision ; si les préférences des consommateurs se déplacent des gummies vers les films sublinguaux ou les comprimés à désintégration orale, une ligne de gummies à 20 millions USD devient un actif échoué. Le financement est également difficile, car les banques considèrent les équipements CDMO comme des garanties spécialisées avec une valeur de revente limitée. Cette dynamique favorise les grands acteurs diversifiés tels que Catalent et Lonza, qui peuvent amortir les dépenses en capital sur plusieurs catégories de produits et zones géographiques. Dans le même temps, les CDMO plus petits recherchent de plus en plus des accords de fabrication à façon qui plafonnent la hausse des marges mais éliminent le risque de bilan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Galénique : Les Softgels Mènent l'Innovation Malgré la Domination des Comprimés

En 2025, les comprimés représentaient 40,09 % des revenus, leur conférant la plus grande part du marché des CDMO de vitamines, minéraux et compléments. L'efficacité des coûts et un conditionnement à grande vitesse éprouvé allant jusqu'à 500 bouteilles par minute ancrent leur pertinence continue. Pourtant, les comprimés font face à des vents contraires de perception chez les jeunes utilisateurs qui associent les pilules à la maladie. Les softgels répondent à ce défi en améliorant la biodisponibilité des vitamines liposolubles et des huiles oméga-3, et ils devraient enregistrer un CAGR de 12,02 % jusqu'en 2031, le plus rapide parmi les formes.

La production de softgels implique des salles blanches ISO 7 et des encapsuleurs coûteux, des barrières qui maintiennent la concurrence faible et les marges plus élevées. Les softgels à mâcher, qui combinent des charges à base d'huile avec une texture semblable à celle des gummies, ciblent désormais les segments pédiatriques d'oméga-3. L'acceptation des systèmes auto-émulsifiants dans le cadre du statut GRAS de la FDA a encore élargi le champ d'application. Ces dynamiques soutiennent collectivement le rôle croissant des softgels au sein du marché plus large des CDMO de vitamines, minéraux et compléments.

Par Type de Produit : La Nutrition Sportive Dépasse les Compléments Traditionnels

Les compléments alimentaires représentaient 39,26 % des ventes en 2025, soulignant leur rôle central dans le marché des CDMO de vitamines, minéraux et compléments. Cependant, la nutrition sportive devrait croître à un CAGR de 12,89 %, portée par l'intérêt croissant pour les isolats de protéines, les peptides de collagène et les BCAA. Les données démographiques de la catégorie s'étendent désormais des athlètes de compétition aux seniors luttant contre la perte musculaire.

Les protéines d'origine végétale, telles que le pois, le riz et le chanvre, gagnent des parts de marché pour des raisons d'allergènes et de durabilité, mais posent des défis de masquage des saveurs et de profil en acides aminés. Les CDMO dotés de capacités d'ingénierie des saveurs prennent l'avantage. Les offres de beauté de l'intérieur qui associent le collagène hydrolysé à la vitamine C et à l'acide hyaluronique forment un sous-créneau premium. Les aliments et boissons fonctionnels complètent les formats conviviaux pour les consommateurs, transformant les occasions de consommation quotidiennes en points de supplémentation et amplifiant la demande sur l'ensemble du marché des CDMO de vitamines, minéraux et compléments.

Par Type de Service : Les Services de Formulation Captent des Marges Premium

La fabrication et le conditionnement représentaient 37,90 % des revenus de 2025, mais les services de formulation et de développement de produits se développeront à un CAGR de 11,09 % jusqu'en 2031, les marques recherchant de nouvelles technologies de délivrance. La vérification de la puissance par des tiers est également en plein essor ; les audits BPF NSF et USP Verified ont désormais lieu trimestriellement, élevant la barre technique.

L'encapsulation liposomale peut tripler ou quintupler la biodisponibilité en entourant les principes actifs de bicouches phospholipidiques, tandis que la solubilisation micellaire permet des liquides clairs pour les vitamines liposolubles. Les deux nécessitent des homogénéisateurs haute pression et des protocoles de stabilité avancés. Les CDMO qui excellent dans ce domaine remportent des projets récurrents et augmentent leur part de portefeuille, renforçant la trajectoire ascendante des marges au sein du marché des CDMO de vitamines, minéraux et compléments.

Par Utilisateur Final : Les Entreprises de Nutraceutiques Dominent mais le Secteur Pharmaceutique Gagne du Terrain

Les entreprises de nutraceutiques ont généré 45,34 % des revenus en 2025 et devraient croître à un CAGR de 10,65 %. Leur positionnement allégé en actifs libère des liquidités pour le marketing d'influence et les plateformes d'abonnement. Les entreprises pharmaceutiques, motivées par la diversification des marges, développent leurs gammes de bien-être OTC et tirent parti de leurs relations avec les pharmacies.

Les startups de santé grand public privilégient les CDMO capables de gérer des milliers de petites références pour des packs personnalisés. Les producteurs de produits vétérinaires et d'aliments médicaux complètent la demande. Les innovations en matière d'emballage, telles que les bandes de blisters à dose unique et les fermetures résistantes aux enfants, nécessitent des dépenses en capital supplémentaires sur les sites CDMO, mais créent également une différenciation qui fidélise les marques, élargissant la part adressable du marché des CDMO de vitamines, minéraux et compléments.

Analyse Géographique

L'Amérique du Nord avait l'empreinte régionale la plus significative en 2025, ancrée par les États-Unis, où les allégations de structure et de fonction peuvent figurer sur les étiquettes sans approbation préalable à la mise sur le marché. Les installations certifiées bénéficient d'un pouvoir de fixation des prix, car les détaillants exigent de plus en plus une vérification par des tiers. Le Canada reflète cette dynamique, bien qu'à une échelle plus réduite, et les pôles maquiladora mexicains ajoutent une capacité flexible pour un réapprovisionnement rapide. Entre une surveillance stricte et des canaux de distribution matures, la région fournit une base de flux de trésorerie stable pour le marché plus large des CDMO de vitamines, minéraux et compléments.

L'Asie-Pacifique offre la croissance des revenus incrémentaux la plus rapide, bénéficiant d'incitations politiques telles que le programme d'incitation liée à la production de l'Inde et les normes GB améliorées de la Chine. Les poids lourds régionaux, dont Sirio Pharma, continuent d'ajouter des lignes de gélules végétariennes pour les clients à l'exportation. L'urbanisation rapide stimule la pénétration du commerce électronique, rendant les compléments standardisés plus accessibles aux primo-acheteurs. La combinaison de la croissance des volumes et de l'élévation des exigences réglementaires positionne la région comme le principal moteur de croissance du marché des CDMO de vitamines, minéraux et compléments.

L'Europe reste fragmentée. L'Allemagne illustre un modèle de vente centré sur les pharmacies, la France se tourne vers les produits biologiques d'origine végétale, et la divergence post-Brexit du Royaume-Uni ajoute une complexité de conformité. Les nations du sud telles que l'Italie et l'Espagne se concentrent sur les nutriments alignés sur la diète méditerranéenne, tels que les oméga-3 et les polyphénols. En dehors du cœur tricontinental, le boom du commerce électronique au Brésil et les incitations des zones franches des pays du CCG créent des poches de demande plus petites mais notables, chacune se taillant une place dans le paysage mondial du marché des CDMO de vitamines, minéraux et compléments.

Paysage Concurrentiel

Le marché des CDMO de vitamines, minéraux et compléments est modérément concentré : les dix plus grands prestataires contrôlent environ 35 à 40 % des revenus mondiaux, Lonza, Catalent de Novo Holdings, Aenova et Sirio Pharma figurant en tête du groupe de premier rang. Novo Holdings a accepté d'acquérir Catalent en mai 2024, renforçant son leadership dans la technologie des softgels.

Les grands CDMO investissent massivement dans la fabrication en continu, l'inspection assistée par l'IA et les tests de libération en temps réel pour se qualifier pour l'examen prioritaire dans le cadre du Programme de Désignation des Technologies de Fabrication Avancées de la FDA.[3]Centers for Disease Control and Prevention, "Utilisation des Compléments Alimentaires chez les Adultes Américains," cdc.gov Des pairs de taille plus modeste tels que NutraScience Labs et Vitaquest concurrencent en proposant de faibles quantités minimales de commande et des délais d'exécution de huit semaines. Les spécialistes de niveau intermédiaire poursuivent fréquemment une intégration verticale partielle en rachetant des fournisseurs de gélules ou des entreprises d'emballage pour récupérer des marges.

Les opportunités inexploitées comprennent les packs de nutrition personnalisée et les compléments de qualité clinique dispensés par les professionnels de santé. Les préoccupations relatives à la propriété intellectuelle restent un point de friction, incitant certains CDMO à installer des suites ségrégées et à mettre en œuvre des clauses de non-concurrence pour le personnel. La certification a plus de poids que jamais ; après la vague d'application de la FDA en 2024, les grands détaillants exigent désormais des preuves de BPF NSF avant de référencer de nouvelles références. L'effet combiné est un marché dans lequel l'échelle, les accréditations qualité et l'agilité multi-formats déterminent la capture de parts au sein du marché des CDMO de vitamines, minéraux et compléments en évolution.

Leaders du Secteur des CDMO de Vitamines, Minéraux et Compléments (VMS)

Lonza Group AG

Robinson Pharma Inc.

Sirio Pharma Co., Ltd.

Arizona Nutritional Supplements

Novo Holdings A/S (Catalent Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Influx Healthtech a lancé une plateforme technologique liposomale interne, permettant aux marques partenaires d'adopter des systèmes de délivrance de nouvelle génération sans investir dans une R&D propriétaire.

- Octobre 2025 : Sirio Pharma (Sirio), une organisation de développement et de fabrication à façon (CDMO) de nutraceutiques, s'est lancée dans le segment des chews souples avec une gamme robuste d'options de développement pour les propriétaires de marques souhaitant capitaliser sur ce format nutritionnel de plus en plus populaire.

- Juin 2025 : Influx Healthtech Ltd., un CDMO de nutraceutiques de premier plan, a introduit sa plateforme technologique liposomale avancée, désormais disponible pour ses partenaires de marque et ses clients. Ce lancement renforce la position d'Influx Healthtech en tant que CDMO axé sur la technologie, permettant aux marques de nutraceutiques de mettre en œuvre des systèmes de délivrance de nouvelle génération sans investissements significatifs dans la R&D interne ou l'infrastructure.

Portée du Rapport Mondial sur le Marché des CDMO de Vitamines, Minéraux et Compléments (VMS)

Selon la portée du rapport, le marché des CDMO de vitamines, minéraux et compléments est un partenaire spécialisé qui développe, teste et fabrique des compléments nutritionnels pour les marques. Ils fournissent des services de bout en bout, de la formulation et de l'approvisionnement en ingrédients à la conformité réglementaire et au conditionnement, permettant aux marques de lancer des produits efficacement.

Le marché des CDMO de vitamines, minéraux et compléments est segmenté par forme galénique, type de produit, type de service, utilisateur final et géographie. Par forme galénique, le marché est segmenté en comprimés, gélules, softgels, gummies, poudres, liquides et shots, et autres. Par type de produit, le marché est segmenté en compléments alimentaires (vitamines, minéraux, plantes), aliments fonctionnels, boissons fonctionnelles, nutrition sportive, compléments beauté et collagène, et autres. Par type de service, le marché est segmenté en développement de produits et formulation, fabrication et conditionnement, contrôle qualité et tests analytiques, services réglementaires et de conformité, logistique et exécution des commandes. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharma, entreprises de nutraceutiques, marques de santé et bien-être grand public, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Comprimés |

| Gélules |

| Softgels |

| Gummies |

| Poudres |

| Liquides et Shots |

| Autres |

| Compléments Alimentaires (Vitamines, Minéraux, Plantes) |

| Aliments Fonctionnels |

| Boissons Fonctionnelles |

| Nutrition Sportive |

| Compléments Beauté et Collagène |

| Autres |

| Développement de Produits et Formulation |

| Fabrication et Conditionnement |

| Contrôle Qualité et Tests Analytiques |

| Services Réglementaires et de Conformité |

| Logistique et Exécution des Commandes |

| Entreprises Pharmaceutiques et Biopharma |

| Entreprises de Nutraceutiques |

| Marques de Santé et Bien-être Grand Public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Brésil | |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme Galénique | Comprimés | |

| Gélules | ||

| Softgels | ||

| Gummies | ||

| Poudres | ||

| Liquides et Shots | ||

| Autres | ||

| Par Type de Produit | Compléments Alimentaires (Vitamines, Minéraux, Plantes) | |

| Aliments Fonctionnels | ||

| Boissons Fonctionnelles | ||

| Nutrition Sportive | ||

| Compléments Beauté et Collagène | ||

| Autres | ||

| Par Type de Service | Développement de Produits et Formulation | |

| Fabrication et Conditionnement | ||

| Contrôle Qualité et Tests Analytiques | ||

| Services Réglementaires et de Conformité | ||

| Logistique et Exécution des Commandes | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharma | |

| Entreprises de Nutraceutiques | ||

| Marques de Santé et Bien-être Grand Public | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Brésil | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des CDMO de vitamines, minéraux et compléments en 2031 ?

Il devrait atteindre 83,32 milliards USD, avec un CAGR de 9,64 % à partir de 2026.

Quelle forme galénique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les softgels, portés par une biodisponibilité supérieure pour les nutriments liposolubles, devraient se développer à un CAGR de 12,02 %.

Pourquoi les propriétaires de marques augmentent-ils l'externalisation vers les CDMO ?

L'externalisation libère des capitaux pour le marketing, accélère les lancements saisonniers et transfère la responsabilité réglementaire à des partenaires certifiés.

Quelle région est susceptible d'ajouter le plus de revenus incrémentaux d'ici 2031 ?

L'Asie-Pacifique, portée par la hausse des revenus des ménages et des normes locales plus strictes pour les compléments, est prévue à un CAGR de 11,14 %.

Quelle est la concentration de la concurrence parmi les CDMO de VMS mondiaux ?

Les dix premiers prestataires détiennent environ 35,40 % des revenus, indiquant une concentration modérée avec de la place pour les spécialistes.

Quel domaine de service émergent offre aux CDMO le plus grand potentiel de hausse des marges ?

Les travaux de formulation avancée, tels que les systèmes liposomaux et micellaires, commandent des prix premium en raison de leur impact sur la biodisponibilité.

Dernière mise à jour de la page le: