Taille et Part du Marché des CDMO de Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.78 Milliards de dollars |

| Taille du Marché (2031) | 180.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

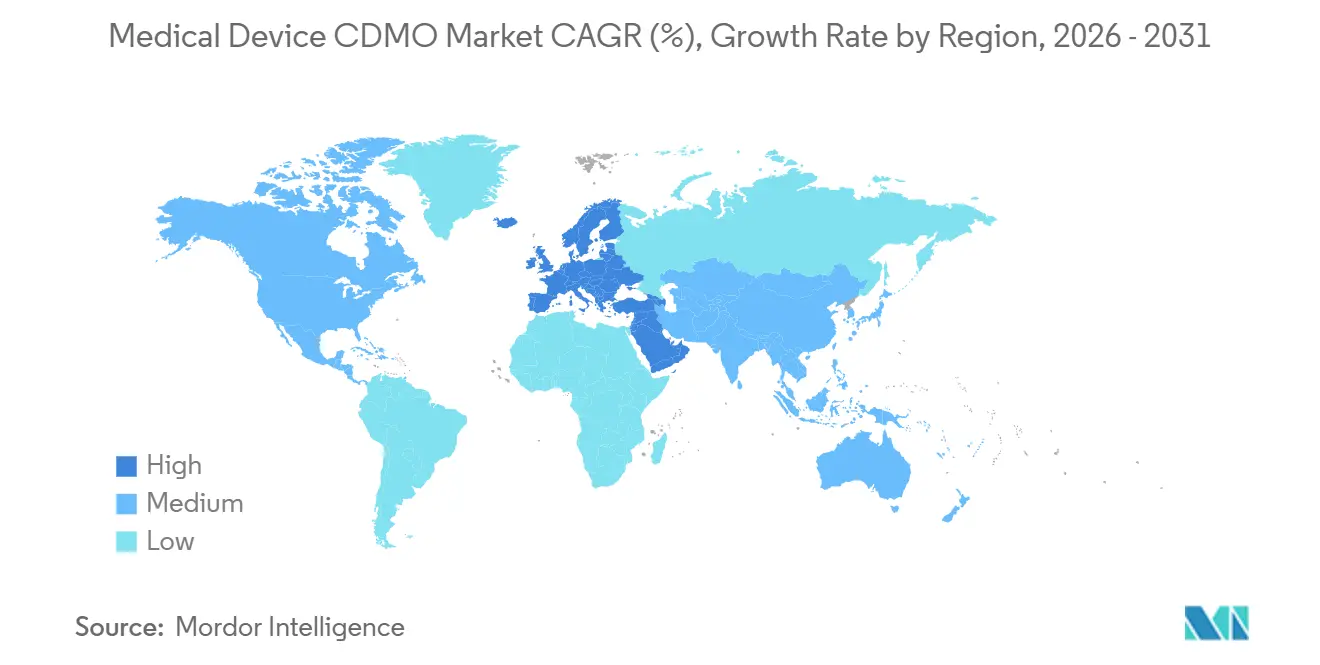

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

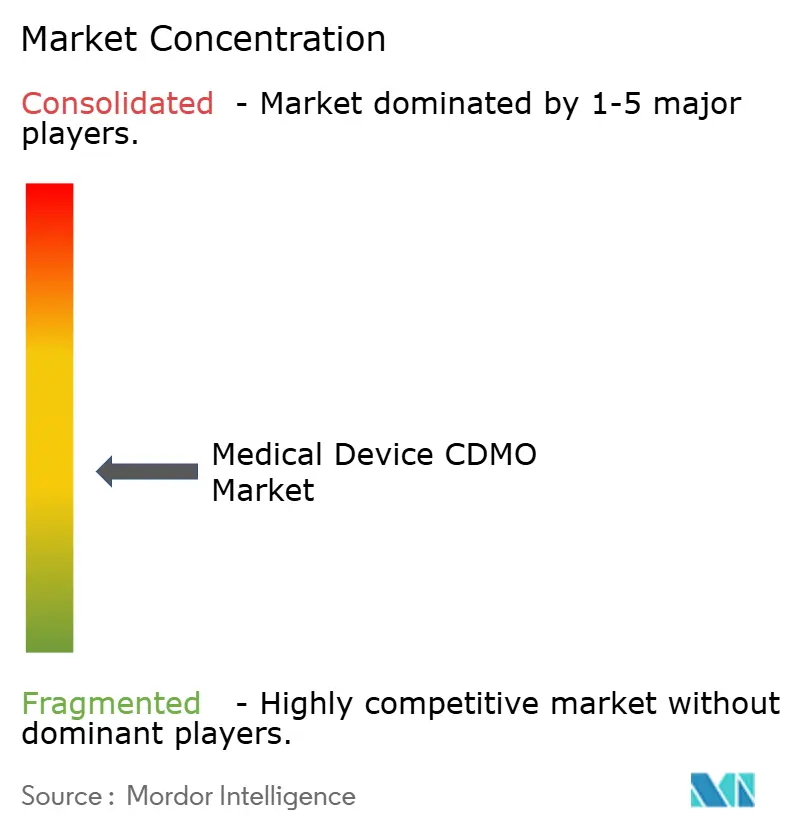

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO de Dispositifs Médicaux par Mordor Intelligence

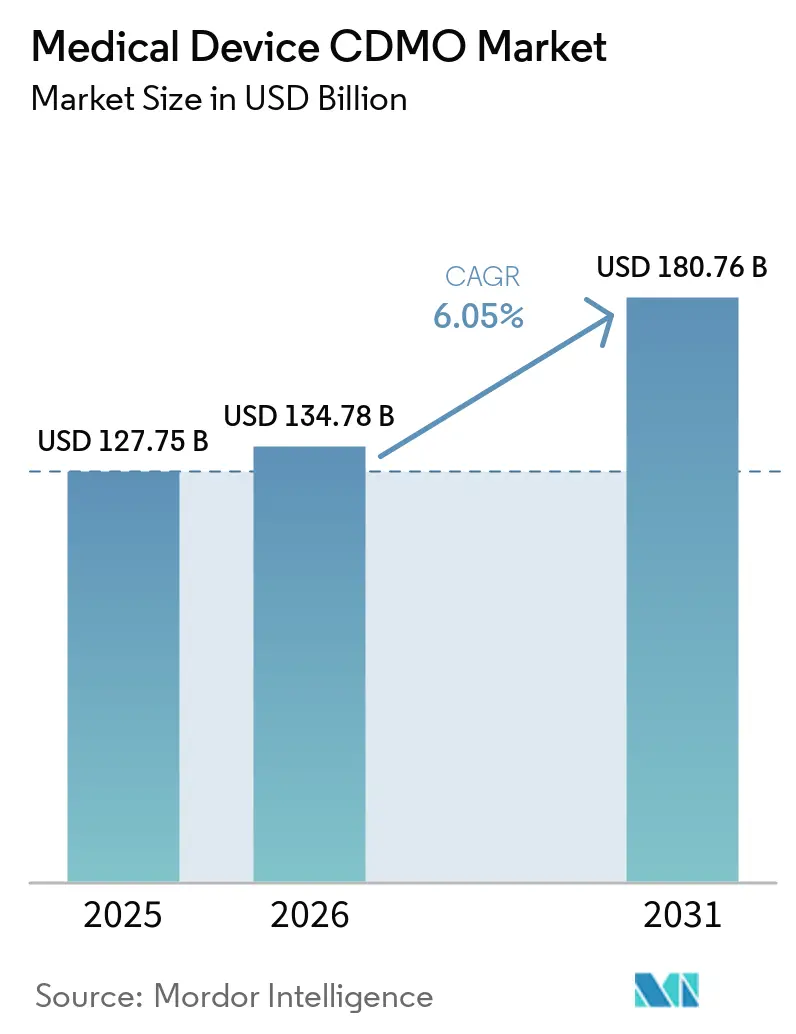

La taille du Marché des CDMO de Dispositifs Médicaux était évaluée à 127,75 milliards USD en 2025 et devrait croître de 134,78 milliards USD en 2026 pour atteindre 180,76 milliards USD d'ici 2031, à un TCAC de 6,05 % durant la période de prévision (2026-2031).

Le marché des CDMO de dispositifs médicaux évolue d'une externalisation axée sur les volumes vers une externalisation axée sur les compétences, les OEM accordant davantage de valeur à l'ingénierie spécialisée, au contrôle des salles blanches et à l'exécution réglementaire qu'à la seule réduction des coûts. Le déploiement en février 2026 de la Réglementation sur les Systèmes de Management de la Qualité de la FDA a accru l'attention portée au contrôle des processus externalisés et aux contrôles des achats, ce qui fait de la profondeur de conformité un critère plus important dans la sélection des fournisseurs. Les capacités de production en salles blanches et en conditions stériles restent limitées en Amérique du Nord et en Europe, ce qui pousse les fabricants à engager des capitaux plus tôt et favorise les opérateurs disposant déjà d'espaces validés. Le marché des CDMO de dispositifs médicaux bénéficie également des stratégies de relocalisation et de fabrication sur deux sites, notamment lorsque les fournisseurs peuvent soutenir des programmes nord-américains et européens à partir d'empreintes régionales conformes. Ces conditions maintiennent une demande favorable, mais elles élèvent également le niveau d'exigence en matière d'exécution sur le marché des CDMO de dispositifs médicaux.

Points Clés du Rapport

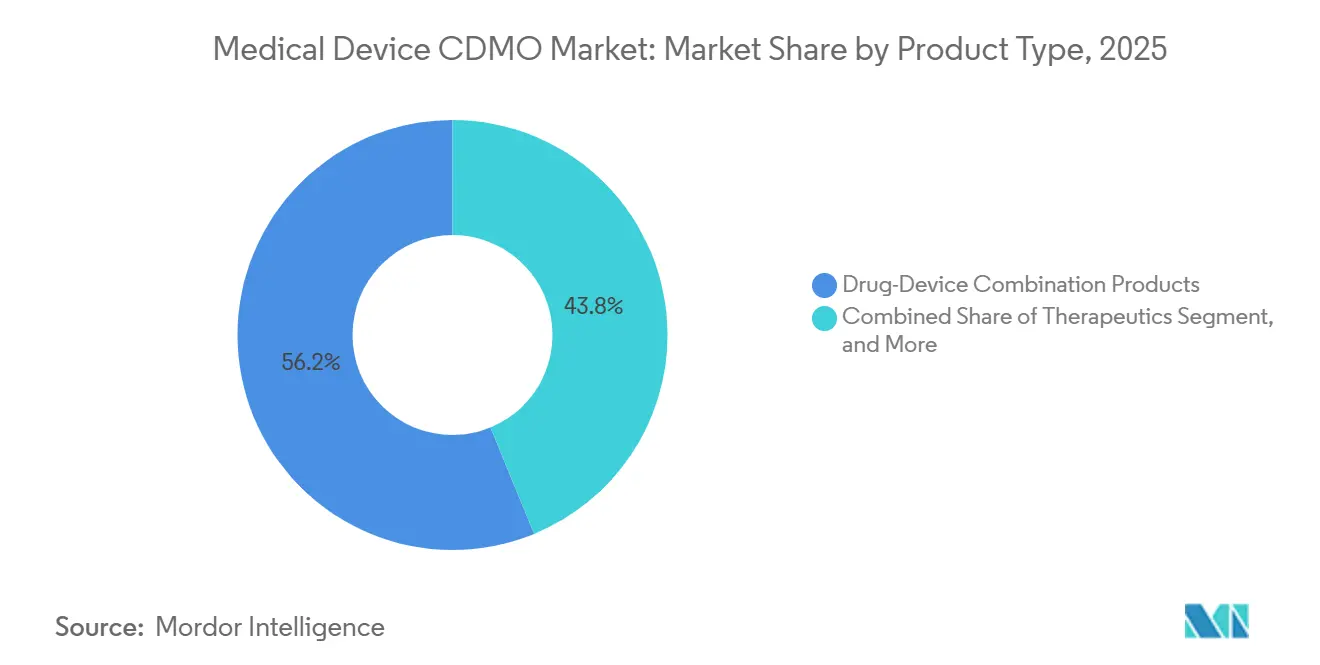

- Par type de produit, les produits combinant médicament et dispositif représentaient 56,21 % du chiffre d'affaires en 2025, tandis que les thérapeutiques devraient progresser à un TCAC de 6,81 % jusqu'en 2031.

- Par service, le développement contractuel représentait 42,83 % du chiffre d'affaires en 2025, tandis que la fabrication contractuelle devrait progresser à un TCAC de 7,94 % jusqu'en 2031.

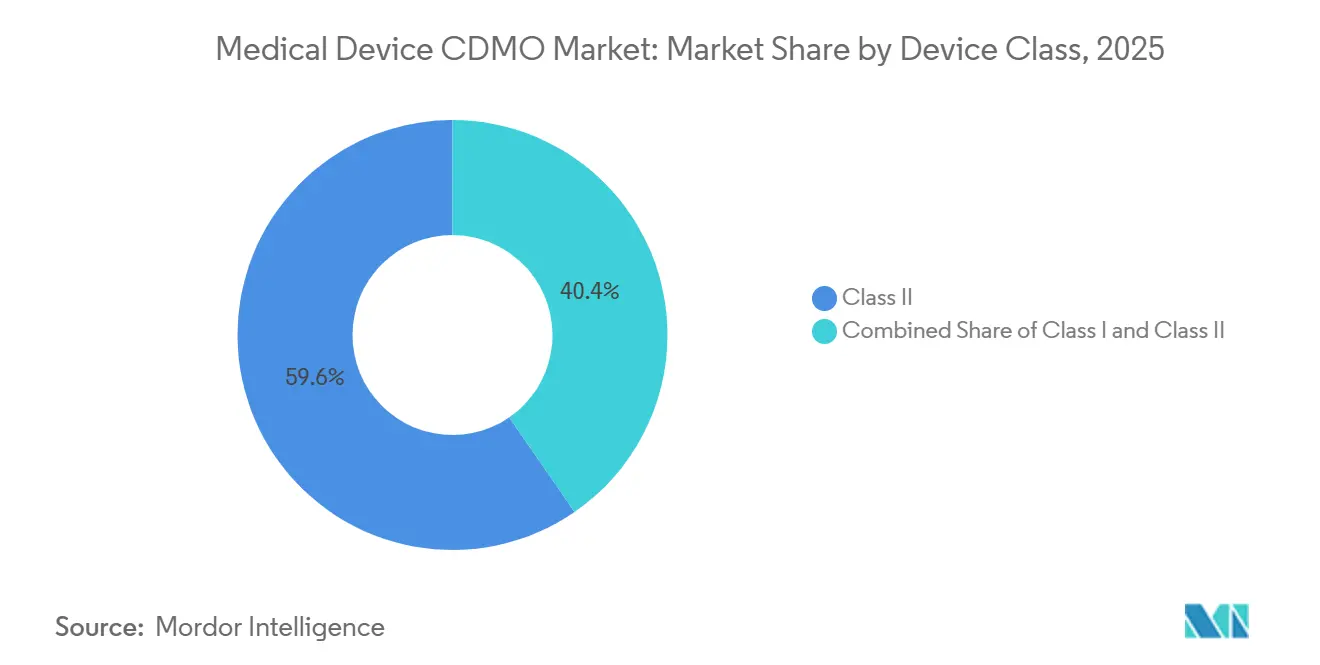

- Par classe de dispositif, la classe II représentait 59,64 % du chiffre d'affaires en 2025, tandis que la classe III devrait progresser à un TCAC de 7,33 % jusqu'en 2031.

- Par application, les dispositifs cardiovasculaires représentaient 33,2 % du chiffre d'affaires en 2025, tandis que les instruments chirurgicaux devraient progresser à un TCAC de 8,6 % jusqu'en 2031.

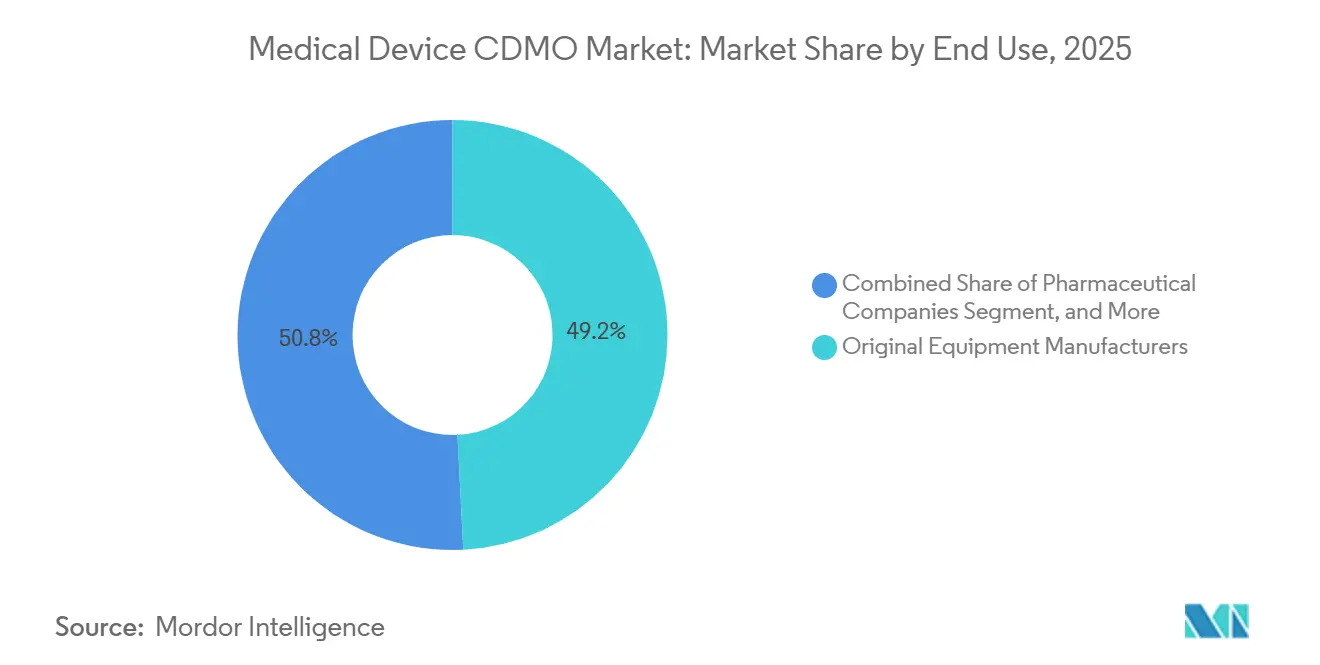

- Par utilisation finale, les fabricants d'équipements d'origine représentaient 49,19 % du chiffre d'affaires en 2025, tandis que les entreprises pharmaceutiques et biopharmaceutiques devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,41 % du chiffre d'affaires en 2025, tandis que l'Europe devrait progresser à un TCAC de 7,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO de Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Externalisation du Développement et de la Fabrication de Dispositifs Complexes | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Demande Croissante de Produits Combinés et de Systèmes d'Administration de Médicaments | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des Capacités de Fabrication Haute Précision à Faible Intervention | +0.8% | Amérique du Nord, Europe, cœur de l'APAC | Long terme (≥ 4 ans) |

| Convergence Pharma-Medtech et Modèles de Développement Intégrés | +0.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Substitution de Matériaux Axée sur la Durabilité dans les Composants de Dispositifs | +0.3% | Portée par l'Europe, adoption en APAC | Long terme (≥ 4 ans) |

| Relocalisation et Rééquilibrage des Risques de la Chaîne d'Approvisionnement pour les Dispositifs Critiques | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Externalisation du Développement et de la Fabrication de Dispositifs Complexes

Le marché des CDMO de dispositifs médicaux bénéficie de la progression régulière des programmes complexes que de nombreux OEM ne souhaitent plus gérer entièrement au sein de leurs propres réseaux. La miniaturisation, la connectivité et la conception électromécanique mixte rendent de plus en plus difficile pour les usines internes de couvrir chaque étape de fabrication avec la discipline de validation requise. Integer Holdings a indiqué dans son communiqué de résultats du premier trimestre 2026 que les clients continuent de rechercher davantage d'externalisation, ce qui montre que cette évolution est toujours active en 2026. Plexus a également signalé une croissance du chiffre d'affaires dans les secteurs de la Santé et des Sciences de la Vie supérieure à sa fourchette cible au deuxième trimestre fiscal 2026, ce qui témoigne d'une demande saine en matière de soutien à la production externe spécialisée. Une fois que les OEM réduisent la profondeur de leurs outils internes et la couverture de leur ingénierie de procédés, la capacité à rapatrier ces programmes en interne s'affaiblit. Cela crée un cycle de relation plus long sur le marché des CDMO de dispositifs médicaux, et favorise les fournisseurs capables de mener un programme du transfert de conception jusqu'à la production validée sans rupture de responsabilité.

Demande Croissante de Produits Combinés et de Systèmes d'Administration de Médicaments

Le marché des CDMO de dispositifs médicaux connaît une demande plus forte pour les combinaisons médicament-dispositif, car ces programmes nécessitent simultanément une ingénierie du dispositif, un contrôle des procédés stériles et une conformité du côté médicament. La Réglementation sur les Systèmes de Management de la Qualité de la FDA est entrée en vigueur en février 2026, ce qui a relevé le niveau de conformité pour les fabricants opérant à la fois dans les exigences relatives aux dispositifs et aux médicaments. Le Bureau des Produits Combinés de la FDA a également publié en juin 2025 un projet de guidance sur les exigences relatives aux Identifiants Uniques de Dispositifs pour les produits combinés, signalant une attention réglementaire continue sur cette catégorie. Cette double contrainte rend l'échelle et les systèmes qualité intégrés plus précieux sur le marché des CDMO de dispositifs médicaux, car les spécialistes de plus petite taille manquent souvent d'une infrastructure pharmaceutique équivalente. L'acquisition de Pharmaceutics International par Jabil en février 2025 a montré comment des fournisseurs établis axés sur les dispositifs développent des capacités de fabrication pharmaceutique avant que la pression concurrentielle ne devienne plus difficile à gérer.[1]ProMed Molded Products, "ProMed Molded Products Établit des Opérations de Moulage en Silicone au Costa Rica," BusinessWire, businesswire.com En conséquence, la croissance se déplace vers les fournisseurs capables de gérer à la fois le dispositif physique et l'interface médicament réglementée au sein d'un seul modèle opérationnel.

Convergence Pharma-Medtech et Modèles de Développement Intégrés

Le marché des CDMO de dispositifs médicaux est également reconfiguré par le lien plus étroit entre les systèmes d'administration pharmaceutique et le développement medtech. En pratique, les acheteurs souhaitent désormais un soutien qui s'étend au-delà de la fabrication pour inclure les tests, la coordination du remplissage-finition, l'intégration numérique et la préparation au lancement commercial. Le lancement par Gerresheimer en mars 2026 de Gx InMonit et Gx AdheraLink a montré que les fournisseurs s'orientent vers le soutien à l'adhérence connectée et la surveillance de l'utilisation en conditions réelles, et pas seulement vers la production de dispositifs. Cette évolution est importante car elle place le fournisseur plus profondément dans l'expérience produit, ce qui peut renforcer les coûts de changement et allonger la durée des contrats. Le marché des CDMO de dispositifs médicaux récompense donc les plateformes capables de soutenir à la fois le contenant thérapeutique et le flux de travail du dispositif orienté patient. Cela transforme le développement intégré en une exigence concurrentielle plutôt qu'en un service premium réservé à quelques programmes phares.

Relocalisation et Rééquilibrage des Risques de la Chaîne d'Approvisionnement pour les Dispositifs Critiques

Le marché des CDMO de dispositifs médicaux bénéficie des décisions de relocalisation et de délocalisation régionale qui ont suivi les perturbations antérieures de la chaîne d'approvisionnement et une impulsion plus large en faveur de la résilience sur deux sites. Le Costa Rica se distingue car plusieurs entreprises s'y sont développées en 2025, notamment Freudenberg Medical, DuPont, ProMed Molded Products et Forj Medical, qui ont ensemble renforcé le rôle du pays en tant que base de production conforme étroitement liée à la demande nord-américaine. Ces investissements sont importants car ils raccourcissent les délais de qualification pour les OEM souhaitant des alternatives régionales sans sortir des environnements de fabrication conformes aux exigences de la FDA. L'acquisition en septembre 2025 par Quasar Medical d'installations à Galway et à Tecate a illustré la même logique sous une forme différente, avec une plateforme positionnée pour soutenir les travaux d'innovation européens et la production en volume nord-américaine. Le marché des CDMO de dispositifs médicaux bénéficie donc de réseaux de sites qui équilibrent conformité, logistique et proximité client. À terme, cela devrait orienter davantage l'externalisation vers des entreprises capables d'offrir une diversité de sites sans obliger les OEM à gérer plusieurs fournisseurs déconnectés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge de Validation Réglementaire pour les Programmes Multi-Juridictions | -1.2% | Mondial, plus élevé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risque de Fuite de Propriété Intellectuelle dans les Environnements de Conception et d'Outillage Partagés | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Longs Cycles de Qualification pour les Dispositifs à Haut Risque et de Classe III | -0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Goulots d'Étranglement de Capacité en Assemblage Stérile, en Salle Blanche et Spécialisé | -0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Validation Réglementaire pour les Programmes Multi-Juridictions

Le marché des CDMO de dispositifs médicaux est toujours confronté à une lourde charge réglementaire lorsqu'un programme doit satisfaire simultanément la FDA, le Règlement européen sur les Dispositifs Médicaux et les exigences nationales. La Réglementation sur les Systèmes de Management de la Qualité de la FDA est entrée en vigueur en février 2026 et a incorporé la norme ISO 13485 par référence, ce qui a accru l'importance du contrôle documenté sur les processus externalisés et la gestion des fournisseurs.[2]Administration américaine des aliments et des médicaments, "Réglementation sur les Systèmes de Management de la Qualité (RSMQ)," Administration américaine des aliments et des médicaments, fda.gov La Société des Professionnels des Affaires Réglementaires a rapporté que l'externalisation et les contrôles des achats figuraient parmi les principaux domaines d'observation du Formulaire 483 lors des inspections de la première ère du RSMQ, ce qui renforce la manière dont les régulateurs examinent directement la supervision de la fabrication externe.[3]Société des Professionnels des Affaires Réglementaires, "Un Responsable de la FDA Détaille les Principales Observations des Inspections RSMQ," Société des Professionnels des Affaires Réglementaires, raps.org Les données de BVMed publiées dans les perspectives 2026 du secteur MedTech allemand ont montré que 93 % des fabricants allemands de MedTech sont des PME, ce qui est important car les organisations de plus petite taille ressentent plus fortement la charge documentaire. Sur le marché des CDMO de dispositifs médicaux, l'environnement favorise les prestataires disposant d'équipes réglementaires internes, mais il augmente également les coûts d'exploitation fixes dans l'ensemble du secteur. Il en résulte un marché où la capacité de conformité devient aussi importante que l'empreinte industrielle.

Longs Cycles de Qualification pour les Dispositifs à Haut Risque et de Classe III

Le marché des CDMO de dispositifs médicaux est également confronté à de longs cycles de qualification pour les programmes à haut risque, notamment dans l'externalisation de la Classe III. Ces projets peuvent prendre de 18 à 36 mois avant que des revenus de production significatifs ne soient comptabilisés, car la validation, la documentation et l'approbation du client sont bien plus approfondies que dans les catégories à risque moindre. Ce délai peut freiner les décisions d'investissement, surtout lorsque des aménagements de salles blanches ou des outillages spécialisés doivent être financés bien avant que la demande stable ne soit visible. La question est d'autant plus importante que les programmes de Classe III figurent également parmi les segments les plus attractifs du marché des CDMO de dispositifs médicaux du point de vue de la croissance et des marges. Cela crée un écart où l'intérêt des clients augmente plus vite que la capacité qualifiée. Cela explique également pourquoi les fournisseurs de grande taille ou très spécialisés conservent un avantage sur les nouveaux entrants qui ne peuvent pas absorber une longue période de qualification pré-revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits Combinés Ancrent le Marché, Tandis que les Thérapeutiques Prennent de l'Élan

Les produits combinant médicament et dispositif représentaient 56,21 % de la part du marché des CDMO de dispositifs médicaux en 2025, ce qui en faisait le centre clair de la demande en produits. Ce leadership reflète l'utilisation plus large des auto-injecteurs, des seringues pré-remplies, des systèmes médicament-dispositif par inhalation et des formats d'administration liés aux implants. Sur le marché des CDMO de dispositifs médicaux, ces programmes portent plus que du volume, car ils combinent également l'ingénierie du dispositif avec la conformité pharmaceutique et les exigences des procédés stériles. Les fournisseurs qui servent cette catégorie doivent maintenir des systèmes qualité alignés des deux côtés du produit, ce qui réduit le nombre de fournisseurs éligibles. Cette base de fournisseurs plus restreinte soutient une plus grande dépendance des clients envers les opérateurs ayant déjà passé la qualification pour les programmes intégrés.

Les thérapeutiques devraient croître à un TCAC de 6,81 % de 2026 à 2031, ce qui montre que la demande future s'oriente vers l'administration pour les maladies chroniques et les formats de traitement par implant. Les plateformes d'administration portables pour biosimilaires et les nouvelles modalités thérapeutiques implantables élargissent le besoin de partenaires de fabrication capables de gérer un assemblage de précision sur des cycles de vie de produits plus longs. Les diagnostics restent plus modestes en termes de chiffre d'affaires, mais ils deviennent plus pertinents là où les plateformes de soins de proximité intègrent la microfluidique, la détection compacte et l'analytique embarquée. Le partenariat de fabrication de Jabil en janvier 2026 avec TxSphere, incluant le soutien au remplissage-finition pour les conditionnements primaires de médicaments, a montré comment le marché des CDMO de dispositifs médicaux évolue vers une chaîne de production coordonnée unique pour les programmes combinés. Dans l'ensemble, la demande en produits favorise de plus en plus les fournisseurs capables de gérer les interfaces thérapeutiques, dispositifs et conditionnement comme un seul modèle opérationnel intégré.

Par Service : Les Services de Développement en Tête, la Fabrication Contractuelle Croît le Plus Vite

Le développement contractuel représentait 42,83 % de la taille du marché des CDMO de dispositifs médicaux en 2025, tandis que la fabrication contractuelle devrait croître à un TCAC de 7,94 % jusqu'en 2031. La base de développement plus importante montre que les OEM dépendent encore fortement du soutien externe pour le transfert de conception, les tests, la planification de la validation et la documentation qualité. Ces services réduisent la pression sur les délais de mise sur le marché sans obliger les clients à maintenir une profondeur d'ingénierie complète pour chaque type de programme. Ils créent également des points d'engagement précoces qui peuvent ensuite se convertir en contrats de production à long terme. Sur le marché des CDMO de dispositifs médicaux, l'implication en amont façonne souvent la sélection des fournisseurs bien avant qu'un contrat de fabrication commerciale ne soit finalisé.

La fabrication contractuelle croît plus vite car les OEM continuent de transférer les actifs de production fixes et les travaux d'assemblage spécialisés vers des partenaires externes disposant d'une infrastructure existante. La fabrication et l'assemblage de dispositifs couvrent encore la plus large gamme de projets, des unités finies aux sous-ensembles avancés nécessitant une traçabilité et une discipline de processus contrôlée. La fabrication de composants gagne en importance dans les travaux cardiovasculaires et de neuromodulation, où le contrôle des tolérances et l'usinage de précision sont plus difficiles à mettre à l'échelle dans des usines généralistes. Le conditionnement et les affaires réglementaires deviennent également plus stratégiques, car les clients souhaitent de plus en plus un soutien à la soumission et une coordination de la fabrication dans le cadre d'un seul accord commercial. Cela maintient le marché des CDMO de dispositifs médicaux orienté vers des plateformes de services complets capables de passer du développement à la continuité de l'approvisionnement sans transférer le programme à plusieurs fournisseurs.

Par Classe de Dispositif : La Classe II Domine, Tandis que la Classe III Stimule la Croissance en Valeur

Les dispositifs de Classe II représentaient 59,64 % du chiffre d'affaires en 2025, tandis que les dispositifs de Classe III devraient croître à un TCAC de 7,33 % jusqu'en 2031. La Classe II reste la base la plus large car elle couvre un grand parc installé de produits à risque modéré tels que les systèmes d'imagerie, les instruments de diagnostic, les pompes à perfusion et de nombreux outils chirurgicaux. Ces dispositifs sont externalisés assez fréquemment pour créer une demande récurrente, mais ils ne nécessitent généralement pas la même intensité capitalistique que les catégories implantables les plus avancées. Sur le marché des CDMO de dispositifs médicaux, la Classe II constitue la principale base de volume dans de nombreux portefeuilles de fournisseurs. Elle fournit également les flux de trésorerie opérationnels pouvant soutenir une expansion ultérieure vers des niches à risque plus élevé.

La Classe III croît plus vite car les stimulateurs cardiaques, les défibrillateurs implantables, les produits pour le cœur structurel et les plateformes de neurostimulation nécessitent des environnements validés et un contrôle de processus spécialisé que peu d'OEM souhaitent reproduire en interne. La discipline d'approbation préalable à la mise sur le marché, la rigueur de l'historique de conception et une validation de processus plus approfondie créent une barrière à l'entrée plus élevée pour les fournisseurs souhaitant s'engager dans cette catégorie. Cette barrière soutient un positionnement premium pour le groupe limité déjà actif dans ces programmes. La Classe I reste la classe la plus petite en termes de chiffre d'affaires, mais elle contribue toujours à une demande de base stable grâce à la production d'accessoires à volume élevé et de produits moins complexes. Dans l'ensemble, la répartition par classe de dispositif sur le marché des CDMO de dispositifs médicaux montre une nette distinction entre la grande base externalisée en Classe II et le segment de croissance à plus haute valeur en Classe III.

Par Application : Les Dispositifs Cardiovasculaires en Tête, Tandis que les Instruments Chirurgicaux Croissent le Plus Vite

Les dispositifs cardiovasculaires représentaient 33,23 % de la taille du marché des CDMO de dispositifs médicaux en 2025, tandis que les instruments chirurgicaux devraient croître à un TCAC de 8,62 % jusqu'en 2031. La demande cardiovasculaire est restée forte car les cathéters, les systèmes de pose de stents, les systèmes de stimulation sans sonde et les produits pour le cœur structurel dépendent d'un outillage de précision et d'environnements d'assemblage contrôlés. Ces exigences correspondent bien aux fabricants sous contrat spécialisés qui ont développé une expertise autour des tolérances serrées et de l'exécution en salle blanche. Sur le marché des CDMO de dispositifs médicaux, cela rend les programmes cardiovasculaires à la fois fidélisants et techniquement exigeants. Cela soutient également des cycles de qualification client plus longs qui peuvent se traduire par des revenus plus durables une fois la production stabilisée.

Les instruments chirurgicaux croissent plus vite car les plateformes de chirurgie assistée par robot nécessitent des sous-ensembles électromécaniques précis que les configurations d'usines standard ne supportent pas toujours bien. Plexus a signalé un contrat important lié à une plateforme chirurgicale robotique pour son site de Neenah au deuxième trimestre de l'exercice fiscal 2026, ce qui constitue un signal utile de la demande se déplaçant vers des constructions d'instruments avancés. Les dispositifs orthopédiques, de diagnostic et ophtalmiques restent des applications établies avec une demande d'externalisation stable et des écosystèmes de fournisseurs définis. Les dispositifs respiratoires se sont normalisés en 2024 et 2025 après le dénouement de la demande de ventilateurs liée à la pandémie, ce qui a réduit le pic de volume antérieur. Les applications dentaires sont encore plus modestes, mais elles suscitent un intérêt spécialisé croissant là où la fabrication additive et le fraisage de précision créent de la place pour des modèles de services différenciés sur le marché des CDMO de dispositifs médicaux.

Par Utilisation Finale : Les OEM Ancrent la Demande, Tandis que les Entreprises Pharmaceutiques se Développent Plus Vite

Les fabricants d'équipements d'origine représentaient 49,19 % de la demande en utilisation finale en 2025, tandis que les entreprises pharmaceutiques et biopharmaceutiques devraient croître à un TCAC de 6,73 % jusqu'en 2031. Les OEM restent le plus grand groupe de clients car ils externalisent des composants, des sous-ensembles et la production finie dans un large éventail de catégories de dispositifs. Leur échelle leur confère la plus grande traction continue sur le marché des CDMO de dispositifs médicaux, notamment là où la continuité des fournisseurs et les antécédents qualité comptent plus que le coût d'un projet ponctuel. La demande des OEM tend également à couvrir l'ensemble de la chaîne de services, du soutien au développement précoce à l'approvisionnement commercial. Cela en fait le cœur de l'utilisation actuelle sur la plupart des plateformes CDMO établies.

Les entreprises pharmaceutiques et biopharmaceutiques croissent plus vite car elles ont de plus en plus besoin de systèmes d'administration qui se situent en dehors de leur base de compétences de fabrication traditionnelle. Plutôt que de construire des opérations dédiées aux dispositifs en interne, beaucoup de ces entreprises se tournent vers des partenaires déjà qualifiés dans la fabrication de produits combinés et les formats d'administration connectés. L'expansion en septembre 2025 par Gerresheimer de sa collaboration avec Portal Instruments pour l'auto-injecteur connecté réutilisable PRIME Nexus en est un exemple clair. La catégorie Autres, incluant les hôpitaux, les institutions de recherche et les innovateurs medtech en phase précoce, reste plus modeste mais ajoute toujours une demande incrémentale à travers les travaux de faisabilité et la préparation réglementaire. Ensemble, ces tendances d'utilisation finale montrent que le marché des CDMO de dispositifs médicaux s'élargit au-delà de l'externalisation traditionnelle des OEM vers une base de clients plus mixte construite autour des thérapies activées par les dispositifs.

Analyse Géographique

L'Amérique du Nord reste l'une des parties les plus denses en valeur du marché des CDMO de dispositifs médicaux car elle combine une grande présence d'OEM, une proximité réglementaire et une base profonde de talents en fabrication avancée. Les États-Unis continuent d'attirer des investissements premium sur ce marché, et l'expansion de Gerresheimer à Peachtree City, en Géorgie, a témoigné d'une confiance continue dans la capacité de production en salle blanche et de dispositifs automatisés sur le territoire national. Integer Holdings a également souligné une attention continue portée à l'électrophysiologie, au cœur structurel, au neurovasculaire et à la neuromodulation au premier trimestre 2026, ce qui s'aligne avec les segments à plus haute valeur qui soutiennent la demande d'externalisation dans la région. Le Mexique absorbe un intérêt accru pour la délocalisation régionale grâce à ses clusters de fabrication médicale établis, ce qui soutient les stratégies de production transfrontalières pour les clients américains. Le Costa Rica, bien qu'en dehors de l'Amérique du Nord formelle, reste étroitement lié aux décisions d'approvisionnement nord-américaines et renforce la chaîne d'approvisionnement régionale grâce à une capacité de production conforme et à moindre coût.

L'Europe devrait croître à un TCAC de 7,82 % jusqu'en 2031, ce qui lui confère le rythme régional le plus rapide sur le marché des CDMO de dispositifs médicaux. Cette croissance est étroitement liée à l'environnement de conformité de la région, car des exigences plus strictes du Règlement européen sur les Dispositifs Médicaux poussent davantage de clients OEM et pharmaceutiques vers des fournisseurs disposant de sites de fabrication européens validés et d'une expérience réglementaire établie. Les données de BVMed ont montré que 93 % des fabricants allemands de MedTech sont des PME, ce qui explique pourquoi le soutien réglementaire et de fabrication externe devient plus important dans toute la région. L'Irlande est devenue un sous-hub notable, et l'acquisition par Quasar Medical du site de Galway a renforcé sa position européenne dans les programmes de dispositifs interventionnels. L'Espagne, la France et l'Italie restent des bases d'externalisation établies, notamment là où les travaux orthopédiques, dentaires et de composants de précision disposent déjà d'une base industrielle.

L'Asie-Pacifique représentait 39,41 % de la part du marché des CDMO de dispositifs médicaux en 2025, ce qui en faisait la plus grande base régionale par chiffre d'affaires. Cette position reflète le rôle de longue date de la région dans la production à volume élevé pour les dispositifs de Classe I et les dispositifs de Classe II moins complexes, soutenus par des installations en Chine, en Inde, en Corée du Sud et dans d'autres centres de fabrication. Plexus a obtenu un programme d'échographie portable de nouvelle génération pour son site de Xiamen au deuxième trimestre fiscal 2026, ce qui a montré que les sites asiatiques remportent également des travaux techniquement plus complexes. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes sur le marché des CDMO de dispositifs médicaux, avec le Brésil qui se distingue, où l'activité nationale en matière de dispositifs et les besoins d'enregistrement local soutiennent un intérêt croissant pour les partenariats de fabrication régionaux.

Paysage Concurrentiel

Le marché des CDMO de dispositifs médicaux compte de nombreux fournisseurs en concurrence sur des niches de dispositifs spécifiques, des couches de services et des empreintes régionales, plutôt que via une plateforme mondiale dominante. Cela maintient une concurrence active, mais cela signifie également que les acheteurs doivent souvent choisir entre une intégration large des services et une spécialisation approfondie. Sur le marché des CDMO de dispositifs médicaux, les plateformes les plus solides se construisent soit autour d'une couverture de développement et de production de bout en bout, soit autour d'une expertise de processus hautement spécialisée dans un domaine clinique plus restreint. Jabil représente l'approche de plateforme élargie, et son acquisition de Pharmaceutics International en février 2025 a étendu son empreinte dans les services pharmaceutiques en soutien aux programmes intégrés médicament-dispositif. Quasar Medical reflète le modèle de spécialiste ciblé, ses acquisitions de Galway et Tecate renforçant un réseau de dispositifs interventionnels focalisé sur deux sites de fabrication réglementés.

La technologie devient un facteur de différenciation de plus en plus visible sur le marché des CDMO de dispositifs médicaux, car les clients accordent une valeur croissante à la connectivité numérique, à l'automatisation et à l'intégration d'électronique haute fiabilité, en complément des compétences d'assemblage conventionnelles. Le lancement de Gx InMonit et Gx AdheraLink par Gerresheimer en mars 2026 a montré comment les fournisseurs s'engagent dans le soutien aux thérapies connectées et les couches d'engagement patient autour des dispositifs d'administration de médicaments. L'expansion de Freudenberg Medical au Costa Rica et l'ajout par DuPont d'un emballage stérile à Heredia illustrent tous deux comment le positionnement concurrentiel est également renforcé par des capacités physiques, là où la demande des clients est déjà visible. Mordor Intelligence a également noté en 2025 des investissements de fabricants liés à l'EMS en APAC, ce qui conforte l'idée que la production médicale à forte intensité électronique attire davantage d'infrastructures dédiées. Cela signifie que le marché des CDMO de dispositifs médicaux ne se concurrence plus uniquement sur la main-d'œuvre ou l'empreinte géographique, car la profondeur technologique détermine désormais les taux de succès dans les programmes les plus avancés.

Les opérateurs de petite et moyenne taille restent actifs, mais beaucoup cherchent à affiner une proposition de valeur spécifique plutôt que d'égaler l'échelle de service complet des acteurs plus importants. Precera Medical a émergé en novembre 2025 en tant que plateforme CDMO indépendante après que SK Capital a finalisé l'acquisition de la Division Médicale du groupe LISI, ce qui a témoigné d'un intérêt continu pour la construction de plateformes de fabrication ciblées autour de relations clients établies. Le partenariat de Vance Street Capital avec MRPC et l'intégration d'Injectech dans sa plateforme de moulage médical illustrent la même tendance vers une spécialisation plus étroite dans les capacités de silicone, de thermoplastique et de gestion de fluides de précision. Le marché des CDMO de dispositifs médicaux reste donc fragmenté dans sa structure, mais il évolue vers des niveaux concurrentiels plus clairs fondés sur la profondeur d'intégration, la préparation réglementaire et la solidité technique ciblée.

Leaders du Secteur des CDMO de Dispositifs Médicaux

Gerresheimer AG

Integer Holdings Corporation

Nipro Corporation

Jabil Inc.

Recipharm AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Gerresheimer AG a lancé Gx InMonit, un dispositif complémentaire connecté intelligent pour les thérapies d'auto-injection, ainsi que Gx AdheraLink, une plateforme de messagerie d'adhérence patient alimentée par l'IA, créant une couche numérique connectée au-dessus de sa fabrication de dispositifs d'administration de médicaments et étendant sa proposition de valeur de la production physique à la capture de données sur les résultats en conditions réelles.

- Janvier 2026 : Jabil Inc. a conclu un partenariat de fabrication avec TxSphere pour produire des injecteurs de médicaments portables réutilisables, l'accord incluant le remplissage-finition pour les conditionnements primaires de médicaments, marquant l'un des premiers programmes CDMO à grande échelle intégrant la fabrication de dispositifs et le remplissage-finition pharmaceutique dans une seule relation d'approvisionnement.

- Novembre 2025 : SK Capital Partners a finalisé l'acquisition de la Division Médicale du Groupe LISI et a relancé l'activité sous le nom de Precera Medical, établissant une plateforme CDMO indépendante pour les OEM de dispositifs médicaux de premier plan ; le Groupe LISI a conservé une participation minoritaire dans la nouvelle entité.

- Octobre 2025 : Vance Street Capital s'est associé à Molded Rubber and Plastic Corporation, étendant sa plateforme de fabrication de dispositifs médicaux pour inclure des solutions complètes de moulage en silicone et en thermoplastique, représentant le seizième investissement de la société dans le secteur de la fabrication médicale et des sciences de la vie.

Périmètre du Rapport sur le Marché Mondial des CDMO de Dispositifs Médicaux

Un CDMO de Dispositifs Médicaux (Organisation de Développement et de Fabrication Contractuels) est un partenaire stratégique qui fournit des solutions d'externalisation de bout en bout pour les entreprises de dispositifs médicaux. Il prend en charge tout, de la conception initiale du produit, du prototypage rapide et de la conformité réglementaire à la fabrication commerciale évolutive, à la stérilisation et au conditionnement.

Le Marché des CDMO de Dispositifs Médicaux est segmenté par type de produit, service, classe de dispositif, application, utilisation finale et géographie. Par type de produit, il comprend les Diagnostics, les Thérapeutiques et les Produits Combinés Médicament-Dispositif. Par service, le marché couvre le Développement Contractuel — englobant les Services de Conception et de Développement de Produits, les Tests et la Validation, la Gestion de la Qualité et d'autres services — ainsi que la Fabrication Contractuelle, qui comprend la Fabrication d'Accessoires, la Fabrication par Assemblage, la Fabrication de Composants et la Fabrication de Dispositifs. Les services supplémentaires comprennent le Conditionnement et les Affaires Réglementaires. Par classe de dispositif, le marché couvre les dispositifs médicaux de Classe I, Classe II et Classe III. Par application, les services CDMO soutiennent les Dispositifs Cardiovasculaires, les Dispositifs Orthopédiques, les Dispositifs Ophtalmiques, les Dispositifs de Diagnostic, les Dispositifs Respiratoires, les Instruments Chirurgicaux, les applications Dentaires et d'autres catégories. Par utilisation finale, le marché sert les Fabricants d'Équipements d'Origine, les Entreprises Pharmaceutiques et Biopharmaceutiques et d'autres parties prenantes.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Diagnostics |

| Thérapeutiques |

| Produits Combinés Médicament-Dispositif |

| Développement Contractuel | Services de Conception et de Développement de Produits |

| Tests et Validation | |

| Gestion de la Qualité | |

| Autres | |

| Fabrication Contractuelle | Fabrication d'Accessoires |

| Fabrication par Assemblage | |

| Fabrication de Composants | |

| Fabrication de Dispositifs | |

| Conditionnement | |

| Affaires Réglementaires |

| Classe I |

| Classe II |

| Classe III |

| Dispositifs Cardiovasculaires |

| Dispositifs Orthopédiques |

| Dispositifs Ophtalmiques |

| Dispositifs de Diagnostic |

| Dispositifs Respiratoires |

| Instruments Chirurgicaux |

| Dentaire |

| Autres |

| Fabricants d'Équipements d'Origine |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Diagnostics | |

| Thérapeutiques | ||

| Produits Combinés Médicament-Dispositif | ||

| Par Service | Développement Contractuel | Services de Conception et de Développement de Produits |

| Tests et Validation | ||

| Gestion de la Qualité | ||

| Autres | ||

| Fabrication Contractuelle | Fabrication d'Accessoires | |

| Fabrication par Assemblage | ||

| Fabrication de Composants | ||

| Fabrication de Dispositifs | ||

| Conditionnement | ||

| Affaires Réglementaires | ||

| Par Classe de Dispositif | Classe I | |

| Classe II | ||

| Classe III | ||

| Par Application | Dispositifs Cardiovasculaires | |

| Dispositifs Orthopédiques | ||

| Dispositifs Ophtalmiques | ||

| Dispositifs de Diagnostic | ||

| Dispositifs Respiratoires | ||

| Instruments Chirurgicaux | ||

| Dentaire | ||

| Autres | ||

| Par Utilisation Finale | Fabricants d'Équipements d'Origine | |

| Entreprises Pharmaceutiques et Biopharmaceutiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CDMO de dispositifs médicaux en 2026 ?

Il s'élève à 134,78 milliards USD en 2026 et devrait atteindre 180,76 milliards USD d'ici 2031 à un TCAC de 6,05 %.

Quel domaine de produit mène la demande externalisée ?

Les produits combinés médicament-dispositif étaient en tête avec une part de 56,21 % en 2025, soutenus par la demande d'auto-injecteurs, de seringues pré-remplies et d'autres systèmes d'administration intégrés.

Quel domaine de service connaît la croissance la plus rapide ?

La fabrication contractuelle est le segment de service à la croissance la plus rapide, avec un TCAC projeté de 7,94 % jusqu'en 2031, alors que les OEM transfèrent davantage d'actifs de production vers des partenaires spécialisés.

Pourquoi les programmes de Classe III sont-ils importants pour les fournisseurs ?

Les dispositifs de Classe III devraient croître à un TCAC de 7,33 %, et ils présentent des barrières à l'entrée élevées en raison de la profondeur de validation, du contrôle de processus réglementé et des délais de qualification plus longs.

Quelle région offre les meilleures perspectives de croissance ?

L'Europe affiche la croissance prévisionnelle la plus rapide à un TCAC de 7,82 % jusqu'en 2031, tandis que l'Asie-Pacifique est restée la plus grande base régionale avec une part de 39,41 % en 2025.

Qu'est-ce qui fait évoluer la concurrence parmi les CDMO de dispositifs médicaux ?

La concurrence se déplace vers les fournisseurs dotés de capacités intégrées, de systèmes réglementaires solides et d'investissements ciblés tels que l'acquisition de Pii par Jabil, l'expansion transfrontalière de Quasar et les initiatives de plateforme de dispositifs connectés de Gerresheimer.

Dernière mise à jour de la page le: