Taille et Part du Marché des Services CDMO pour Médicaments ADC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 6.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services CDMO pour Médicaments ADC par Mordor Intelligence

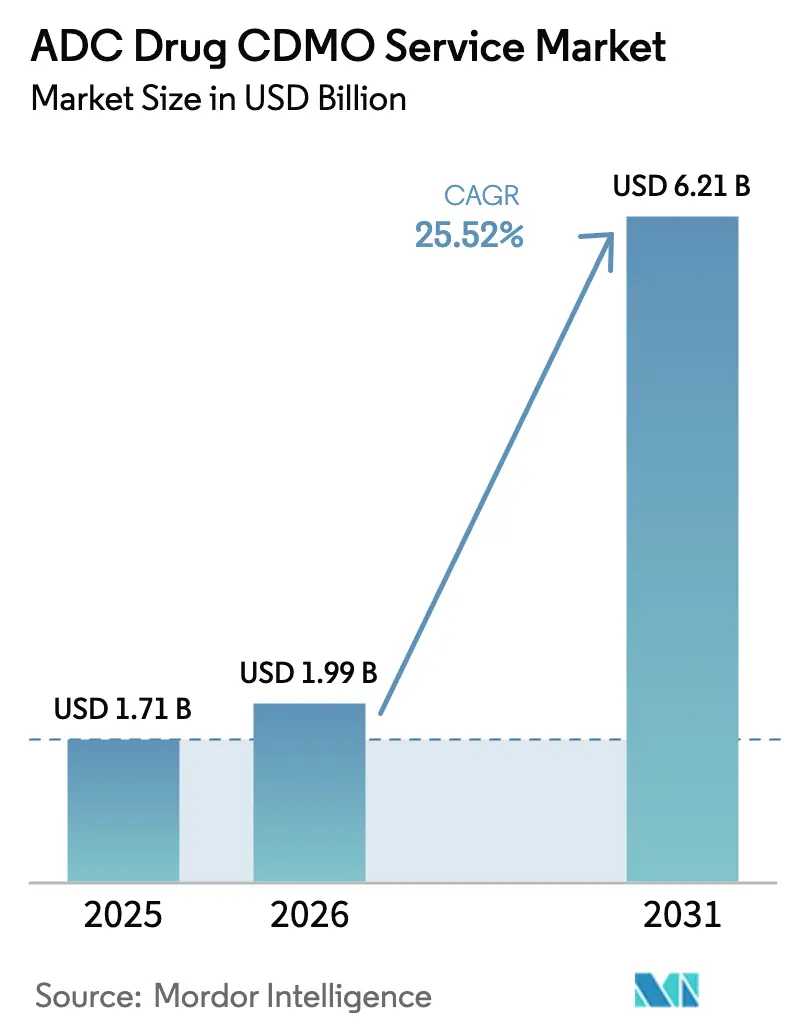

La taille du Marché des Services CDMO pour Médicaments ADC devrait s'étendre de 1,71 milliard USD en 2025 et 1,99 milliard USD en 2026 à 6,21 milliards USD d'ici 2031, enregistrant un TCAC de 25,52 % entre 2026 et 2031.

La dynamique réglementaire favorable et le glissement constant des commanditaires vers l'externalisation des opérations à haute confinement accélèrent le flux de projets aux stades préclinique, clinique et commercial. La progression la plus forte à court terme provient du rythme record des désignations réglementaires pour les ADC et de la préférence des commanditaires à éviter les investissements en capital lourds liés aux installations HPAPI, ce qui soutient des réservations soutenues et une utilisation plus élevée des suites dédiées. Les expansions de capacité des principaux CDMO atténuent les goulots d'étranglement dans la conjugaison et le remplissage-finition, tandis que les capacités spécialisées en chimie des lieurs et en conjugaison spécifique au site émergent comme des différenciateurs clés. Les schémas d'investissement géographiques reconfigurent également les options d'approvisionnement, l'Amérique du Nord ancrant les approbations et l'Asie-Pacifique élargissant les empreintes ADC multi-produits grâce à de nouvelles suites et des offres intégrées.

Points Clés du Rapport

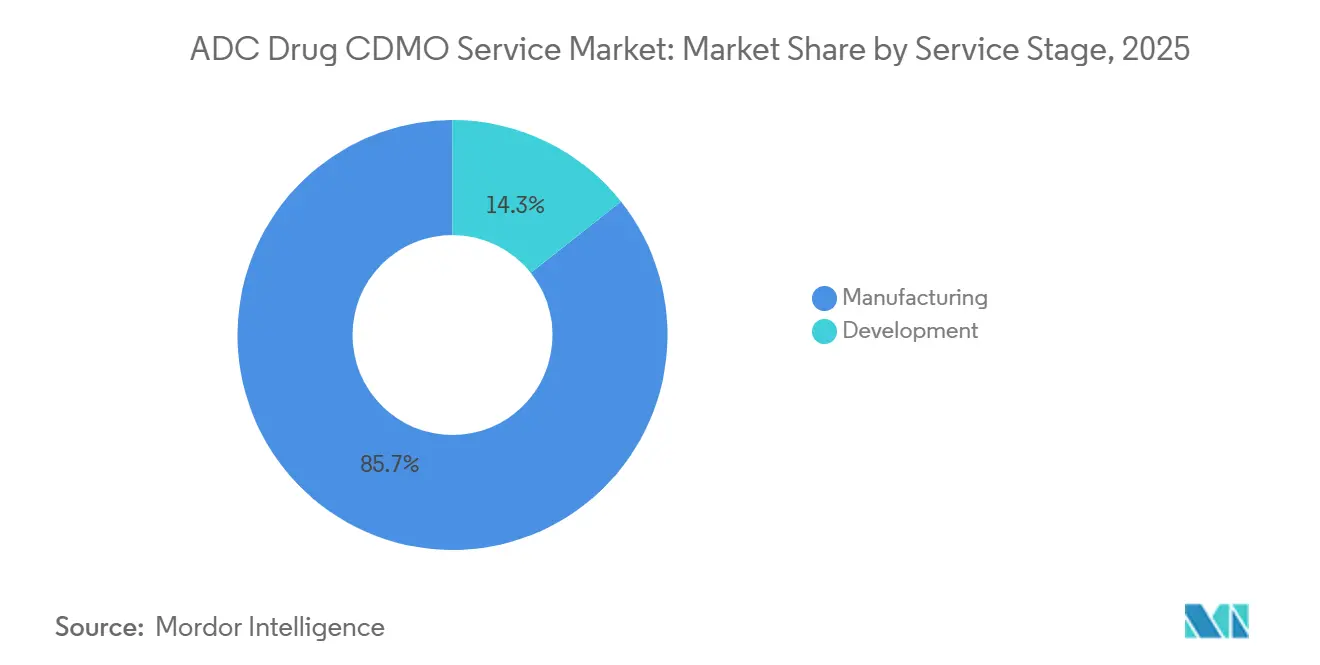

- Par stade de service, les services de fabrication représentaient 85,67 % en 2025. Les services de développement devraient croître à un TCAC de 27,10 % jusqu'en 2031.

- Par type de lieur, les lieurs clivables étaient en tête avec une part de 66,23 % en 2025. Les lieurs clivables devraient se développer à un TCAC de 26,41 % jusqu'en 2031.

- Par aire thérapeutique, le myélome multiple représentait 45,10 % du marché en 2025. Les applications en lymphome devraient enregistrer un TCAC de 28,10 % jusqu'en 2031.

- Par composant, la fabrication d'anticorps représentait 40,23 % du marché en 2025. La fabrication d'anticorps devrait croître à un TCAC de 27,14 % jusqu'en 2031.

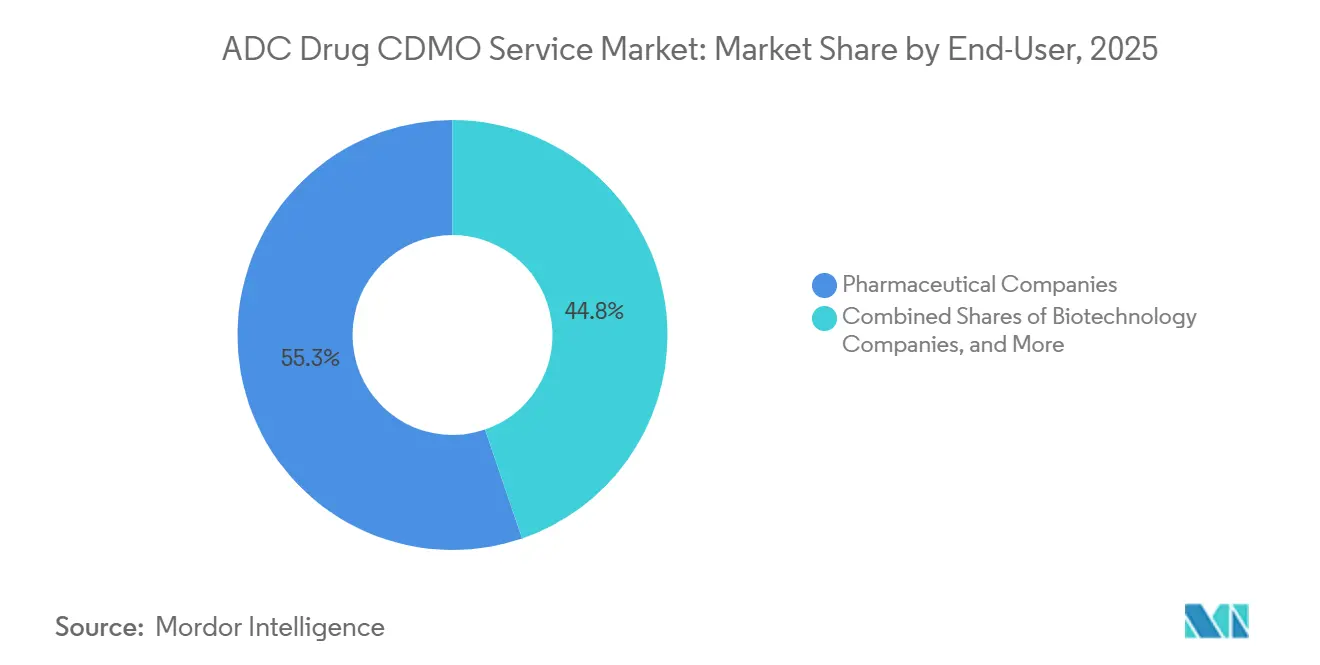

- Par utilisateur final, les sociétés pharmaceutiques représentaient 55,25 % du chiffre d'affaires 2025. Les sociétés de biotechnologie devraient croître à un TCAC de 27,65 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 41,25 % en 2025. L'Asie-Pacifique devrait se développer à un TCAC de 28,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services CDMO pour Médicaments ADC

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion robuste du pipeline ADC en stade clinique | +6.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tendance à l'externalisation pour éviter les dépenses en capital HPAPI | +5.2% | Amérique du Nord, Europe, noyau APAC | Court terme (≤ 2 ans) |

| Demande croissante de thérapies oncologiques ciblées | +4.9% | Mondial | Long terme (≥ 4 ans) |

| Soutien réglementaire et voie accélérée | +4.3% | Amérique du Nord, Europe, avec répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Avancées techniques dans les technologies ADC | +3.7% | Amérique du Nord, Europe, marchés avancés APAC | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales de biodéfense pour les HPAPI nationaux | +3.1% | Amérique du Nord et UE, avec un intérêt émergent au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion Robuste du Pipeline ADC en Stade Clinique

D'ici 2025, le pipeline clinique comprendra plus de 200 candidats ADC ciblant plus de 50 antigènes, dont 41 actifs déjà en Phase III, intensifiant la demande de CDMO pour les lots de toxicologie, les matériaux de Phase I et la conjugaison commerciale.[1]Asher Mullard, "Approbations de la FDA en 2024 : Une Montée en Puissance des Conjugués Anticorps-Médicament," Nature Reviews Drug Discovery, nature.com L'étendue des antigènes et des programmes en stade avancé comprime les délais dans le cadre des voies accélérées, ce qui accroît la valeur des CDMO capables de monter en charge entre les phases sans revalidation. Les grands commanditaires continuent de s'appuyer sur plusieurs partenaires CDMO pour réduire le risque d'approvisionnement dans le cadre d'essais parallèles, comme le soulignent les redéploiements de portefeuilles après des acquisitions récentes et le regroupement d'essais pour des ADC clés. L'émergence de constructions bispécifiques et de charges utiles doubles accroît la complexité analytique, poussant les cycles de développement et de validation des méthodes à 10 mois pour des programmes spécifiques. Ces évolutions entraînent une utilisation plus élevée des suites à haute confinement et favorisent les CDMO disposant de chimies de conjugaison orthogonales, d'un contrôle robuste du DAR et d'une préparation aux stades avancés.

Tendance à l'Externalisation pour Éviter les Dépenses en Capital HPAPI

La construction d'installations HPAPI de niveau OEB 5 avec des systèmes de traitement d'air dédiés coûte entre 150 millions USD et 200 millions USD. Il faut 30 mois pour atteindre la conformité aux BPF, ce que de nombreux développeurs financés par capital-risque ne peuvent pas absorber dans leurs fenêtres de financement. Ce profil de coût et de délai crée une préférence claire pour les suites multi-produits chez les CDMO établis et soutient une tarification premium pour les créneaux de conjugaison et de remplissage-finition. Les commanditaires en Amérique du Nord et en Europe font face à des contrôles stricts de contamination croisée, ce qui renforce davantage l'avantage des CDMO disposant d'un confinement éprouvé et d'une conformité aux dossiers électroniques. Les prestataires regroupent la production d'anticorps, la synthèse de charge utile, la conjugaison et le produit médicamenteux dans un cadre qualité unique afin de rationaliser la supervision et d'accélérer le transfert de technologie de 9 mois à 6 mois sur des plateformes bien caractérisées. Il en résulte une demande soutenue sur le marché des services CDMO pour médicaments ADC, car les offres intégrées réduisent le risque et l'intensité en capital pour les commanditaires tout en améliorant la rapidité d'accès à la clinique.

Demande Croissante de Thérapies Oncologiques Ciblées

L'incidence mondiale du cancer devrait atteindre 35 millions de nouveaux cas en 2050, en hausse de 77 % par rapport aux 20 millions de cas en 2022, ce qui souligne la demande persistante de thérapies ciblées alliant efficacité et tolérance.[2]American Chemical Society, "Enquête sur les Effectifs de l'ACS 2025 : Professionnels de la Chimie dans les Biopharmacie," ACS, acs.org Les ADC permettent l'administration ciblée de charges utiles cytotoxiques via des anticorps spécifiques aux antigènes, ce qui élargit l'acceptation des payeurs à mesure que les résultats en conditions réelles se renforcent dans des sous-populations plus larges. Les décisions de couverture de Medicare ont élargi l'accès à des agents spécifiques, augmentant les groupes éligibles au traitement et renforçant la demande à court terme pour la conjugaison à l'échelle commerciale et le remplissage-finition. La croissance dans les populations HER2-faible et autres populations définies par des biomarqueurs augmente également les exigences de processus, notamment des titres d'anticorps plus élevés lors de la conjugaison pour répondre aux besoins en volume liés à l'élargissement des indications. Les schémas de combinaison, incluant les ADC associés aux inhibiteurs de points de contrôle immunitaire, améliorent les taux de réponse dans les indications prioritaires, augmentant encore la charge de travail des CDMO pour le double approvisionnement et la libération coordonnée.

Avancées Techniques dans les Technologies ADC

La transition de la conjugaison stochastique à la conjugaison spécifique au site réduit l'hétérogénéité. Elle améliore l'index thérapeutique, réduisant ainsi la variabilité du DAR d'un lot à l'autre, des plages héritées vers des fenêtres de contrôle plus étroites que les régulateurs attendent désormais. Les cystéines modifiées et les acides aminés non natifs améliorent la précision du DAR et les profils de stabilité, essentiels pour les essais en stade avancé et les productions commerciales. Les avancées dans les lieurs clivables, notamment les constructions répondant au microenvironnement tumoral, ont réduit la toxicité hors cible dans les contextes précliniques et ont incité les commanditaires à changer de cap en cours de développement pour améliorer les marges de sécurité. Les CDMO investissent dans des plateformes modulaires qui accommodent plusieurs lieurs et charges utiles tout en maintenant une ségrégation stricte et une profondeur analytique. Les prestataires qui combinent la spectrométrie de masse haute résolution, la chromatographie d'interaction hydrophobe et des méthodes orthogonales pour le contrôle du DAR et des impuretés remportent de nouveaux contrats à mesure que les programmes progressent vers les études pivotales.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réglementations BPF HPAPI/ADC mondiales strictes | -3.2% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des précurseurs cytotoxiques | -2.8% | Mondial, avec des pénuries aiguës en APAC | Moyen terme (2 à 4 ans) |

| Coûts de développement et opérationnels élevés | -2.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pénurie de chimistes spécialisés en bioconjugaison | -1.9% | Mondial, plus sévère en Amérique du Sud et en MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations BPF HPAPI/ADC Mondiales Strictes

Les révisions récentes des exigences en matière de fabrication stérile imposent une surveillance environnementale continue et des contrôles renforcés des particules, ce qui oblige à des rénovations vers des transferts en isolateur et un échantillonnage en circuit fermé dans les flux de travail HPAPI. Les limites d'exposition basées sur la santé et les cadres basés sur les risques élèvent le niveau d'efficacité du confinement, notamment des exigences strictes pour les opérations OEB 5 qui sollicitent les performances de traitement d'air et la profondeur de validation. Les installations nord-américaines et européennes font l'objet d'inspections plus fréquentes et doivent maintenir des dossiers de lot électroniques conformes à la réglementation 21 CFR Partie 11 et aux contrôles associés, ce qui intensifie l'investissement en conformité. Les CDMO incapables de satisfaire aux nouvelles normes font face à une éligibilité restreinte pour les audits des commanditaires occidentaux, ce qui concentre les travaux en stade avancé parmi les prestataires disposant des accréditations actuelles. Ces dynamiques font monter les coûts fixes et consolident les attributions au sein du Marché des Services CDMO pour Médicaments ADC parmi les opérateurs de premier rang disposant de systèmes qualité éprouvés.

Goulots d'Étranglement dans la Chaîne d'Approvisionnement des Précurseurs Cytotoxiques

L'approvisionnement en précurseurs de charge utile s'est resserré à mesure que la demande pour les classes d'auristatine et de maytansinoïde augmentait plus vite que les ajouts de capacité chez un petit nombre de producteurs d'IPA qualifiés. Les nouvelles classes de charges utiles, telles que les inhibiteurs de la topoisomérase I et de l'ARN polymérase II, font face à des bassins de fournisseurs encore plus étroits, avec seulement une poignée de fabricants disposant de l'expertise en synthèse et du confinement nécessaires pour opérer à grande échelle. Les CDMO poursuivent une intégration en amont pour sécuriser la disponibilité des charges utiles et des lieurs et pour réduire les cycles de qualification qui retardent le transfert de technologie et la montée en charge. Les mesures géopolitiques affectant les exportations de produits chimiques ont allongé les délais et forcé la qualification de sources alternatives, ajoutant des mois aux calendriers des programmes et augmentant le travail de comparabilité analytique. Les commanditaires ont recours à un double approvisionnement pour atténuer les risques, mais même des différences mineures dans les profils d'impuretés entre fournisseurs peuvent affecter la cinétique de conjugaison et la stabilité, ajoutant de la charge de travail aux programmes CMC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Stade de Service : Les Services de Développement Progressent à Mesure que les Biotechs Anticipent la Mitigation des Risques

Les services de développement devraient croître à un TCAC de 27,10 % jusqu'en 2031, tandis que les services de fabrication détenaient une part de 85,67 % en 2025, reflétant le poids de l'approvisionnement commercial face à une externalisation plus rapide en stade précoce. Cette répartition reflète un schéma constant dans lequel les développeurs d'ADC financés par capital-risque préservent leur capital en externalisant les packages d'activation IND, les tests de toxicologie et les matériaux de Phase I pour accélérer les entrées cliniques. Le marché des services CDMO pour médicaments ADC en bénéficie à mesure que les prestataires intégrés associent les travaux de développement à la montée en charge en stade avancé, réduisant le risque de revalidation ou de dérive de processus lors du transfert de technologie. En Amérique du Nord, de nombreux commanditaires en pré-IND ont adopté une externalisation complète des activités de développement, tandis que les grands commanditaires européens conservent souvent certaines capacités en amont. Les allocations de plateforme pour les combinaisons lieur-charge utile répétées simplifient certaines étapes de validation et raccourcissent les délais pour les programmes qui réutilisent des chimies de conjugaison éprouvées.

Par Type de Lieur : Les Constructions Clivables en Tête, Mais les Non Clivables Progressent dans les Tumeurs Solides

Les lieurs clivables représentaient une part de 66,23 % en 2025 et devraient croître à un TCAC de 26,41 % jusqu'en 2031, portés par leur efficacité dans les tumeurs malignes hématologiques, où la libération intracellulaire rapide reste centrale pour les résultats cliniques. Les commanditaires évaluent également des lieurs à base de glucuronide pour améliorer l'activation sélective tumorale, réduisant ainsi la toxicité hors cible tout en préservant la puissance sur cible dans les modèles précliniques. En parallèle, le marché des services CDMO pour médicaments ADC observe un pivot vers les constructions non clivables pour certaines tumeurs solides qui exigent une stabilité en circulation avant la dégradation lysosomale. Les lieurs thioéther non clivables ont montré des effets hors cible plus faibles dans des essais tels que le cancer du sein HER2-faible, ce qui influence les choix de pipeline chez plusieurs grands commanditaires. Cette tendance oriente la sélection des CDMO vers des prestataires disposant d'une chimie click et d'analyses adaptées aux formats non clivables et aux programmes de tumeurs solides.

Par Aire Thérapeutique : Le Lymphome en Forte Progression à Mesure que les Cibles BCMA et CD79b Arrivent à Maturité

Les applications en myélome multiple représentaient 45,10 % du marché en 2025, ancrées par des programmes ciblant le BCMA et des antigènes apparentés qui se prêtent bien à une fabrication évolutive. Les programmes en lymphome devraient se développer à un TCAC de 28,10 % à mesure que des cibles telles que CD79b et CD19 progressent vers des stades plus avancés, augmentant le besoin d'un DAR constant et de choix de lieurs optimisés. Le cancer du sein reste une indication importante à mesure que les indications s'élargissent aux populations HER2-faible et RH-positives, bien que la croissance se normalise à mesure que les plus grands bassins de patients sont pris en charge. Le marché des services CDMO pour médicaments ADC continuera de bénéficier des combinaisons dans les tumeurs solides, qui augmenteront la demande globale en substance médicamenteuse dans le cadre des associations thérapeutiques. La profondeur du pipeline dans les tumeurs malignes hématologiques soutient une planification régulière des lots et valide l'utilisation de plateformes de conjugaison établies à grande échelle.

Par Service par Composant : La Conjugaison et la Purification Captent une Tarification Premium

La fabrication d'anticorps représentait 40,23 % en 2025 et croît à un TCAC de 27,14 %, soutenue par la reconversion des capacités CHO existantes chez les CDMO biologiques établis. La synthèse de charge utile, la conjugaison et le remplissage-finition disposent d'un plus grand pouvoir de tarification car ils dépendent de systèmes de confinement spécialisés, d'instruments analytiques et d'une expertise en produits médicamenteux stériles. Les CDMO proposant des offres de bout en bout, de la lignée cellulaire au remplissage-finition commercial, remportent de plus en plus les programmes de première classe où la continuité et la simplicité de supervision sont valorisées. Le marché des services CDMO pour médicaments ADC présente un goulot d'étranglement apparent dans le remplissage-finition, où le nombre limité de lignes spécifiques aux ADC et les protocoles spécialisés de lyophilisation ou de protection contre la lumière contraignent la disponibilité. Ces contraintes renforcent la tarification premium pour les campagnes de conjugaison en stade avancé et de produit médicamenteux avec des processus validés spécifiques aux ADC.

Par Utilisateur Final : Les Clients Biotech Stimulent la Demande de Développement

Les sociétés pharmaceutiques représentaient 55,25 % du chiffre d'affaires CDMO en 2025, tandis que les sociétés de biotechnologie devraient croître à un TCAC de 27,65 % en externalisant les activités en stade précoce pour préserver leur trésorerie. Cette répartition façonne le mix de services : les clients biotech privilégient les services de développement, les lots de toxicologie et les matériaux de Phase I, tandis que les grandes sociétés pharmaceutiques donnent la priorité à la fabrication à l'échelle commerciale et au transfert de technologie. Le marché des services CDMO pour médicaments ADC soutient une tarification basée sur les jalons pour les commanditaires biotech afin d'équilibrer les décaissements avec les événements cliniques clés. En revanche, les grandes sociétés pharmaceutiques négocient souvent des approvisionnements pluriannuels pour réduire le coût par gramme à grande échelle. Les structures contractuelles s'adaptent donc aux profils des utilisateurs finaux et à la phase de la molécule.

Analyse Géographique

L'Amérique du Nord représentait 41,25 % en 2025, soutenue par une concentration de développeurs d'ADC, des voies réglementaires accélérées et des financements pour les capacités nationales à haute confinement. L'utilisation soutenue des voies accélérées, notamment les désignations de thérapie révolutionnaire, a créé un chemin prévisible pour les programmes en stade avancé et des transitions commerciales plus rapides. L'accent politique de la région sur un approvisionnement résilient en médicaments essentiels soutient les investissements dans les capacités HPAPI, bénéficiant aux prestataires disposant d'installations conformes et d'empreintes évolutives. Le Canada et le Mexique attirent l'attention pour des services sélectionnés répondant aux exigences de qualité à moindre coût, notamment l'analytique et les produits médicamenteux stériles pour des cas d'usage spécifiques. Les commanditaires adoptent également des politiques de double approvisionnement aux États-Unis pour atténuer le risque de perturbation lié aux intermédiaires de charge utile et aux contrôles transfrontaliers.

L'Asie-Pacifique devrait se développer à un TCAC de 28,63 % jusqu'en 2031 à mesure que des suites ADC multi-produits entrent en service en Corée du Sud, en Chine et au Japon. Les principaux CDMO ont mis en service ou étendu des lignes spécifiques aux ADC, combinant la production d'anticorps, la conjugaison et les offres de remplissage-finition au sein de campus intégrés. La Chine mène la croissance des capacités régionales avec des installations ADC dédiées offrant des services de bout en bout à des niveaux de coût qui attirent à la fois les clients biotech nationaux et mondiaux. L'Inde étend ses capacités de synthèse HPAPI et est de plus en plus présente dans les campagnes de Phase I et Phase II nécessitant des matériaux de toxicologie et de début de clinique rentables. Le Japon et la Corée du Sud continuent de mettre l'accent sur les services à haute valeur ajoutée, notamment la conjugaison spécifique au site et le développement analytique avec de solides accréditations qualité.

L'Europe reste une région centrale pour la synthèse de charge utile ADC et la conjugaison dans le cadre des exigences strictes de l'EMA en matière d'opérations stériles et de limites d'exposition basées sur la santé. La Suisse, l'Allemagne et le Royaume-Uni accueillent des sites d'ancrage qui approvisionnent les commanditaires européens et les programmes mondiaux avec des capacités auditées selon les normes occidentales. Les sites émergents dans le reste de l'Europe offrent des services compétitifs en termes de coûts et développent une expertise dans les produits médicamenteux stériles, la stabilité et l'analytique. Les commanditaires équilibrant coût et exigences réglementaires combinent souvent des prestataires continentaux pour la synthèse de charge utile avec des capacités suisses et allemandes pour la conjugaison et la libération. La livraison axée sur la conformité de la région complète les approbations nord-américaines et les positions de coût de l'Asie-Pacifique au sein du marché des services CDMO pour médicaments ADC.

Paysage Concurrentiel

Le marché des services CDMO pour médicaments ADC présente une concentration modérée dans les molécules banalisées mais une fragmentation dans les niches spécialisées. Les principaux acteurs sont Lonza Group AG, WuXi XDC, Samsung Biologics, Piramal Pharma Solutions et Sterling Pharma Solutions Limited. Ces sociétés dominent grâce à leur envergure, leurs capacités intégrées et leur expertise spécialisée dans les conjugués anticorps-médicament.

La concurrence s'est intensifiée à mesure que les CDMO ont annoncé des expansions de capacité ADC et des investissements dans des suites à haute confinement qui soutiennent des délais plus courts pour les créneaux de conjugaison. Les prestataires disposant d'une expertise historique en synthèse peptidique remportent des contrats de lieurs clivables, tandis que les plateformes conçues pour la chimie click et les constructions non clivables captent les programmes de tumeurs solides. En parallèle, les CDMO développent leur profondeur analytique de contrôle avec la spectrométrie de masse haute résolution et les méthodes d'interaction hydrophobe pour renforcer la préparation aux stades avancés. Plusieurs leaders construisent une redondance géographique pour permettre aux commanditaires de double-sourcer la conjugaison et le produit médicamenteux dans le cadre de systèmes qualité harmonisés. Ces mouvements soutiennent un flux régulier d'attributions à mesure que le marché des services CDMO pour médicaments ADC évolue vers des programmes de plus grande complexité.

Leaders du Secteur des Services CDMO pour Médicaments ADC

Lonza Group AG

WuXi XDC

Samsung Biologic

Piramal Pharma Ltd.

Sterling Pharma Solutions Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Samsung Biologics a inauguré une quatrième installation de fabrication d'ADC à Songdo, en Corée du Sud, avec une capacité annuelle de 300 kilogrammes de substance médicamenteuse conjuguée et des suites intégrées de production d'anticorps. L'investissement de 450 millions USD positionne Samsung comme le plus grand CDMO ADC sur site unique au monde et reflète la demande croissante des clients biotech asiatiques.

- Octobre 2025 : LOTTE Biologics et SK Pharmteco ont signé un partenariat stratégique pour renforcer leurs capacités mondiales en tant que CDMO pour les conjugués anticorps-médicament. La collaboration vise à fournir des services intégrés et clés en main couvrant la substance médicamenteuse anticorps, la production lieur-charge utile et la bioconjugaison, soutenus par des efforts de commercialisation conjoints.

- Août 2025 : Cohance Lifesciences a annoncé un investissement de 10 millions USD dans NJ Bio pour étendre les capacités CDMO en conjugués anticorps-médicament, renforçant les services spécialisés en bioconjugaison et en chimie charge utile-lieur.

- Juillet 2025 : Simtra BioPharma Solutions a étendu ses installations pour apporter la fabrication de produits médicamenteux ADC à l'échelle commerciale aux États-Unis, positionnant la société avec des capacités spécialisées de remplissage-finition pour les thérapies oncologiques.

Périmètre du Rapport sur le Marché Mondial des Services CDMO pour Médicaments ADC

Selon le périmètre du rapport, un service CDMO pour médicaments ADC désigne des services spécialisés de développement et de fabrication sous contrat qui soutiennent l'ensemble du cycle de vie des conjugués anticorps-médicament (ADC). Ces thérapeutiques oncologiques complexes combinent un anticorps monoclonal avec une charge utile cytotoxique. Ces services couvrent tout, du développement en stade précoce à la production à l'échelle commerciale.

La segmentation du marché des services CDMO pour médicaments ADC est basée sur le stade de service, le type de lieur, l'aire thérapeutique, les services par composant, l'utilisateur final et la géographie. Par stade de service, le marché est segmenté en fabrication et développement. Par type de lieur, le marché est segmenté en lieurs clivables et lieurs non clivables. Par aire thérapeutique, le marché est segmenté en myélome multiple, lymphome, cancer du sein et autres aires thérapeutiques. Par service par composant, le marché est segmenté en fabrication d'anticorps, synthèse de charge utile (HPAPI), conjugaison & purification, et remplissage & finition. Par utilisateur final, le marché est segmenté en sociétés pharmaceutiques, sociétés de biotechnologie et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Fabrication |

| Développement |

| Lieurs Clivables |

| Lieurs Non Clivables |

| Myélome Multiple |

| Lymphome |

| Cancer du Sein |

| Autre Aire Thérapeutique |

| Fabrication d'Anticorps |

| Synthèse de Charge Utile (HPAPI) |

| Conjugaison et Purification |

| Remplissage et Finition |

| Sociétés Pharmaceutiques |

| Sociétés de Biotechnologie |

| Autre Utilisateur Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Stade de Service | Fabrication | |

| Développement | ||

| Par Type de Lieur | Lieurs Clivables | |

| Lieurs Non Clivables | ||

| Par Aire Thérapeutique | Myélome Multiple | |

| Lymphome | ||

| Cancer du Sein | ||

| Autre Aire Thérapeutique | ||

| Par Service par Composant | Fabrication d'Anticorps | |

| Synthèse de Charge Utile (HPAPI) | ||

| Conjugaison et Purification | ||

| Remplissage et Finition | ||

| Par Utilisateur Final | Sociétés Pharmaceutiques | |

| Sociétés de Biotechnologie | ||

| Autre Utilisateur Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du secteur des Services CDMO pour Médicaments ADC ?

La taille du Marché des Services CDMO pour Médicaments ADC est de 1,99 milliard USD en 2026 et devrait atteindre 6,20 milliards USD d'ici 2031 à un TCAC de 25,52 %.

Quel stade de service se développe le plus rapidement dans le domaine des Services CDMO pour Médicaments ADC ?

Les services de développement devraient croître à un TCAC de 27,10 % jusqu'en 2031, les biotechs externalisant les travaux d'activation IND et les matériaux cliniques précoces.

Quelle catégorie de lieur est en tête de l'adoption actuelle dans les programmes de Services CDMO pour Médicaments ADC ?

Les lieurs clivables étaient en tête avec une part de 66,23 % en 2025, soutenus par une forte utilisation dans les tumeurs malignes hématologiques, et devraient croître à un TCAC de 23,41 % jusqu'en 2031.

Quelles aires thérapeutiques façonnent la demande pour les prestataires de Services CDMO pour Médicaments ADC ?

Le myélome multiple détenait une part de 45,10 % en 2025, tandis que le lymphome devrait enregistrer un TCAC de 28,10 % à mesure que les pipelines CD79b et CD19 progressent.

Quelles régions sont les plus importantes pour les capacités des Services CDMO pour Médicaments ADC ?

L'Amérique du Nord détenait 41,25 % en 2025 grâce aux approbations et au soutien financier, tandis que l'Asie-Pacifique devrait croître à un TCAC de 28,63 % avec de nouvelles suites ADC multi-produits.

Quels sont les principaux goulots d'étranglement pour la prestation des Services CDMO pour Médicaments ADC aujourd'hui ?

Les contraintes comprennent l'approvisionnement en précurseurs de charge utile, le nombre limité de lignes de remplissage-finition spécifiques aux ADC et la pénurie de chimistes spécialisés en bioconjugaison, ce qui augmente les coûts et allonge les délais.

Dernière mise à jour de la page le: