Taille et Part du Marché du CDMO Pharmaceutique 2.0

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 186.65 Milliards de dollars |

| Taille du Marché (2031) | 272.85 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 7.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du CDMO Pharmaceutique 2.0 par Mordor Intelligence

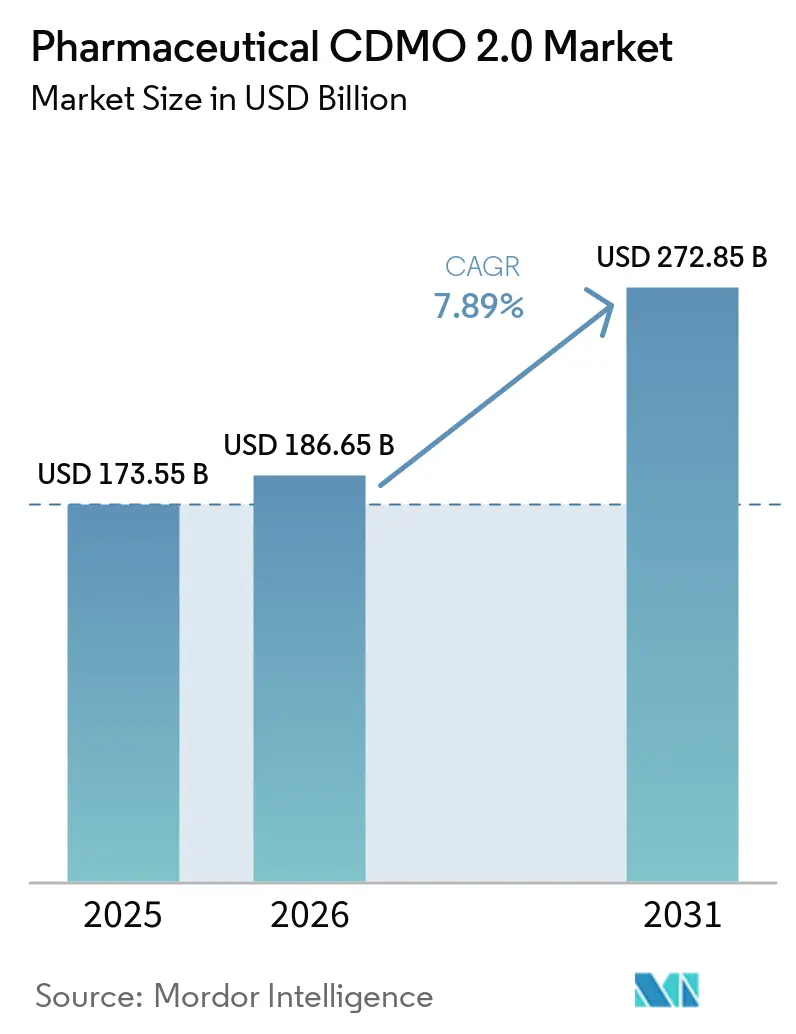

La taille du Marché du CDMO Pharmaceutique 2.0 devrait passer de 173,55 milliards USD en 2025 à 186,65 milliards USD en 2026 et devrait atteindre 272,85 milliards USD d'ici 2031 à un CAGR de 7,89 % sur la période 2026-2031.

Le renforcement de la demande reflète un passage décisif de l'externalisation transactionnelle vers des alliances stratégiques de partage des risques, encouragé par le développement de procédés assisté par l'IA, l'intégration de services de bout en bout, et la part croissante des biologiques et des IPA hautement actifs. Novo Holdings a payé 16,5 milliards USD pour Catalent en décembre 2024, une valeur d'entreprise historiquement associée aux entreprises pharmaceutiques innovantes, signalant la nouvelle centralité des CDMO dans la stratégie de lancement des médicaments. Le renforcement du contrôle gouvernemental sur la résilience des chaînes d'approvisionnement, notamment la loi BIOSECURE aux États-Unis, détourne des contrats de certains prestataires chinois vers des installations nord-américaines et alliées. Parallèlement, des expansions de capacité en Inde, en Suisse et en Corée du Sud cherchent à combler les déficits en remplissage-finition et en peptides. Les commanditaires évaluent désormais le coût total de possession plutôt que le seul prix unitaire, récompensant les CDMO qui partagent le risque en capital, garantissent la rapidité de mise sur le marché et intègrent des systèmes numériques de gestion de la qualité.

Principaux Enseignements du Rapport

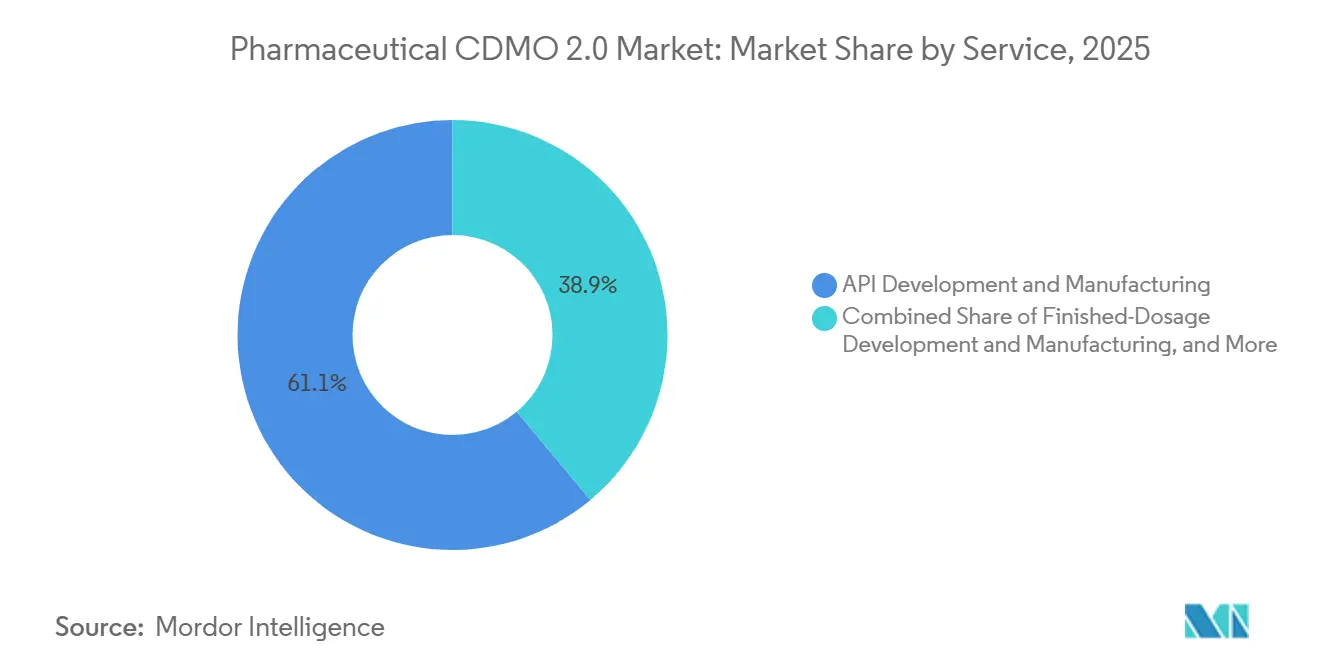

- Par service, le développement et la fabrication d'IPA ont dominé le marché du CDMO Pharmaceutique 2.0 avec 61,09 % de part de marché en 2025, tandis que les travaux de forme pharmaceutique finie devraient progresser à un CAGR de 9,01 % jusqu'en 2031.

- Par type de molécule, les programmes de petites molécules représentaient 65,21 % du marché du CDMO Pharmaceutique 2.0 en 2025, mais les IPA hautement actifs sont en passe de croître à 8,12 % jusqu'en 2031.

- Par phase de développement, la Phase III représentait 32,90 % de la part des revenus en 2025 ; la Phase II est positionnée pour le CAGR le plus rapide à 8,2 % jusqu'en 2031.

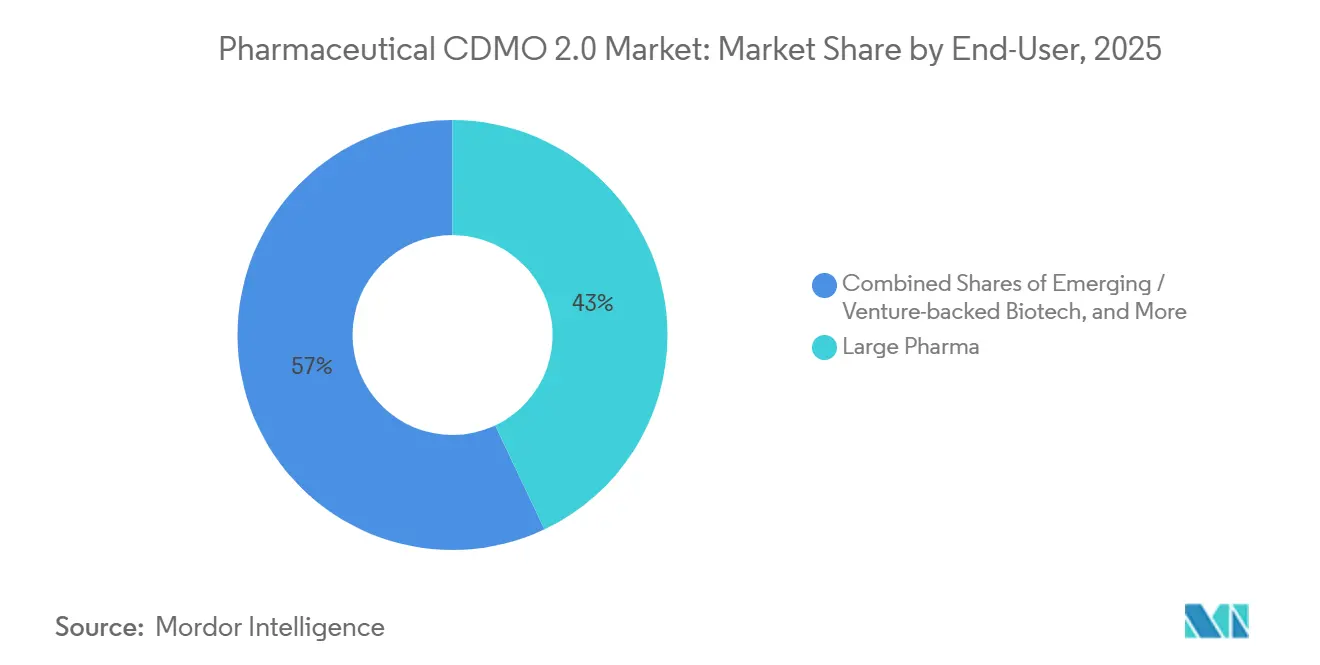

- Par utilisateur final, la grande pharma représentait 42,97 % des dépenses en 2025 et affiche la perspective de CAGR la plus élevée à 8,43 %.

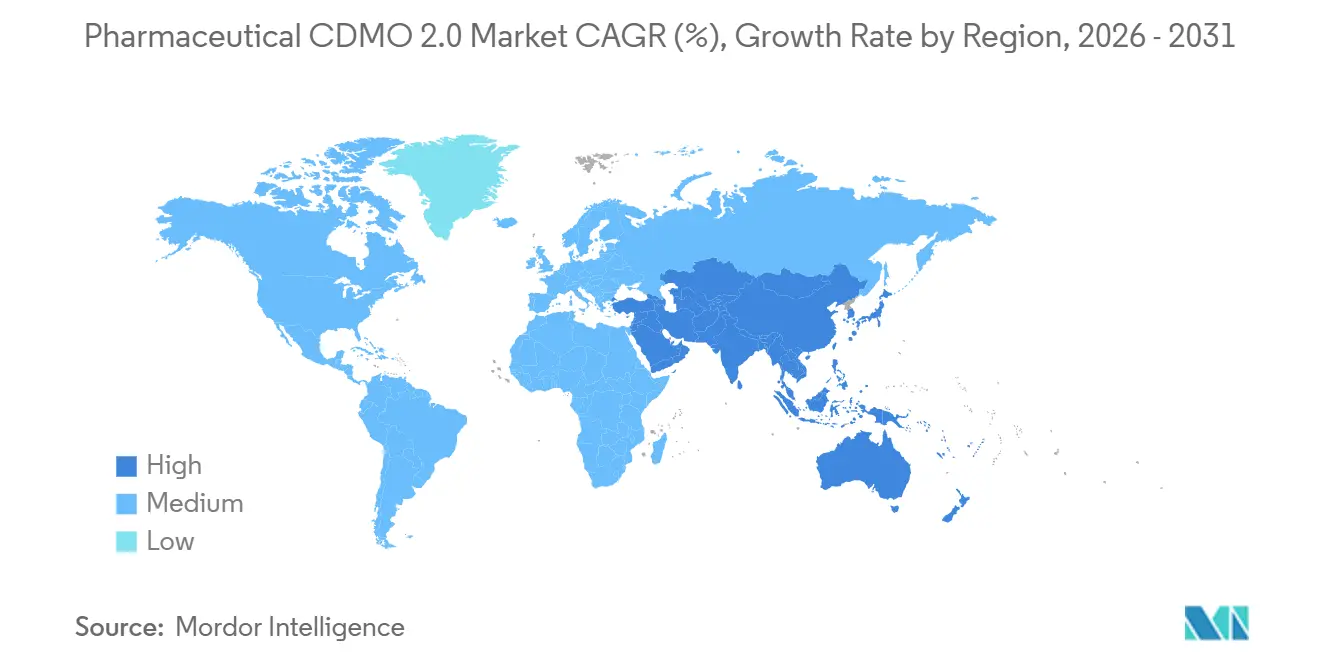

- Par géographie, l'Amérique du Nord a capturé une part de 40,25 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du CDMO Pharmaceutique 2.0

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation du volume d'externalisation par les grandes entreprises pharmaceutiques | 1.5% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Essor des pipelines de biologiques et de molécules complexes | 1.3% | Mondial, porté par l'Amérique du Nord, l'Europe et les pôles d'Asie-Pacifique (Corée du Sud, Singapour) | Long terme (≥ 4 ans) |

| Avantage en termes de coût et de rapidité de la fabrication dans les marchés émergents | 1.2% | Asie-Pacifique (Inde, Chine), Amérique latine, certains sites du Moyen-Orient | Moyen terme (2–4 ans) |

| Consolidation vers des CDMO intégrés de bout en bout | 0.9% | Mondial, avec une activité de fusions-acquisitions concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plateformes de développement de procédés rapides assistées par l'IA | 0.7% | Adoption précoce en Amérique du Nord et en Europe ; Asie-Pacifique en cours de rattrapage | Moyen terme (2–4 ans) |

| Développement de capacités HPAPI pour les GLP-1 et les peptides | 1.1% | Europe (Suisse, Allemagne), Amérique du Nord, Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du Volume d'Externalisation parmi les Grandes Entreprises Pharmaceutiques

La grande pharma augmente ses budgets de R&D et externalise sélectivement les travaux non essentiels ou en phase précoce à des partenaires qui fournissent une expertise consultative en chimie, fabrication et contrôles. Les commanditaires qui acceptent des modèles de rémunération basés sur des jalons et des structures de co-investissement sécurisent des capacités pluriannuelles, offrant aux CDMO des flux de trésorerie prévisibles même lorsque les empreintes de fabrication internes s'étendent. Cette approche protège les innovateurs du risque lié aux actifs immobilisés tout en maintenant les produits critiques en phase avancée ou à fort volume en interne. Par conséquent, la demande reste ferme pour des capacités à moyenne échelle pouvant s'adapter à l'attrition clinique. Les CDMO incapables de soutenir des modèles collaboratifs subissent une pression sur les marges, car les acheteurs consolident leurs listes de fournisseurs pour améliorer la supervision. La hausse continue de l'intensité de la R&D suggère que le volume de projets externalisés suivra le rythme de la croissance globale du pipeline à moyen terme.

Essor des Pipelines de Biologiques et de Molécules Complexes

Les conjugués anticorps-médicament, les peptides thérapeutiques et les modalités de nouvelle génération dominent les nouvelles entrées cliniques. Samsung Biologics a mis en service l'Usine 5 en 2025, portant la capacité installée à 784 000 litres, et évalue déjà une sixième usine en anticipation d'une demande soutenue. La FDA a publié des flexibilités en matière de Chimie, Fabrication et Contrôles pour les thérapies cellulaires et géniques en janvier 2025, raccourcissant la préparation des dossiers et accélérant l'intégration des CDMO.[1]U.S. Food and Drug Administration, "Règlement sur le Système de Management de la Qualité," FDA, fda.gov Les obstacles techniques tels que la conjugaison spécifique au site et les limites d'exposition professionnelle ultra-basses pour les charges utiles réduisent le vivier de fournisseurs viables, permettant une tarification premium. Les arriérés dans les vecteurs lentiviraux à haut titre et l'ARNm poussent les commanditaires à réserver des suites des années avant le lancement. Alors que les taux d'échec clinique élaguent les projets, les CDMO capables de redéployer rapidement leurs actifs atténueront la perte d'utilisation.

Avantage en Termes de Coût et de Rapidité dans les Marchés Émergents

La loi BIOSECURE a incité certains commanditaires américains à se détourner de certaines usines chinoises, ouvrant la voie aux installations indiennes, singapouriennes et est-européennes. Les prestataires indiens citent des délais de six à neuf mois pour la montée en échelle des petites molécules, contre plus de 12 mois dans de nombreux sites occidentaux. Cet avantage résonne auprès des biotechs financées par capital-risque cherchant à atteindre rapidement le dépôt d'une demande d'autorisation d'essai clinique (IND). Les gouvernements du Moyen-Orient courtisent également les investissements pour renforcer l'autosuffisance locale en médicaments, bien que l'infrastructure et la profondeur réglementaire varient. L'arbitrage des coûts reste significatif, mais les perturbations du fret et les frictions géopolitiques incitent les commanditaires à évaluer le double approvisionnement même lorsque les prix unitaires augmentent. Les empreintes en étoile qui en résultent équilibrent rapidité, prix et résilience.

Consolidation vers des CDMO Intégrés de Bout en Bout

L'acquisition de Catalent par Novo Holdings et la création de Meribel Pharma Solutions par Blue Wolf Capital illustrent la prime stratégique accordée aux plateformes intégrées qui réduisent les délais de transfert technologique. La responsabilité d'une source unique réduit le temps de transition entre les phases de développement et commerciales de 6 à 12 mois, un intervalle valant des dizaines de millions de dollars en revenus perdus pour les médicaments à haute valeur. La propriété par des fonds de capital-investissement offre souvent des conditions commerciales flexibles, telles que des redevances échelonnées et le financement de suites dédiées, qui alignent les incitations des CDMO sur le succès clinique. Alors que les acteurs plus importants peuvent amortir les frais généraux de gestion de la qualité sur de nombreux programmes, les spécialistes maintiennent leur pertinence dans les modalités de niche où la profondeur prime sur l'étendue. Le pipeline de fusions-acquisitions ne montre aucun signe de ralentissement à court terme, car les lacunes de capacité et la pénurie de main-d'œuvre qualifiée font monter les valorisations.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Exigences réglementaires strictes dans plusieurs régions | -0.8% | Mondial, avec la charge de conformité la plus élevée en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Risque d'utilisation des capacités et de délais d'exécution | -0.6% | Mondial, aigu dans les segments de remplissage-finition stérile et de biologiques | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les suites de biologiques stériles | -0.5% | Principalement en Amérique du Nord et en Europe ; émergent en Asie-Pacifique | Moyen terme (2–4 ans) |

| Pénurie de talents qualifiés en fabrication aseptique | -0.4% | Mondial, plus sévère en Amérique du Nord et en Europe occidentale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires Strictes dans Plusieurs Régions

Le Règlement sur le Système de Management de la Qualité de la FDA entre en vigueur en février 2026 et oblige les fabricants de produits combinés à aligner leur documentation sur la norme ISO 13485.[2]U.S. Food and Drug Administration, "Informations CMC pour les Demandes d'Autorisation d'Essai Clinique (IND) de Thérapies Cellulaires et Géniques," FDA, fda.govL'Agence Européenne des Médicaments a renforcé les règles de contrôle de la contamination de l'Annexe 1 en 2024, forçant des mises à niveau pouvant coûter de 5 millions EUR à 15 millions EUR par site.[3]EMA. "Directives de Fabrication Stérile de l'Annexe 1," www.ema.europa.eu La PMDA japonaise a ajouté des exigences élargies en matière de tests de stabilité en 2025, allongeant les délais d'approbation et augmentant les coûts analytiques. Le maintien de systèmes parallèles auprès des autorités met à rude épreuve les CDMO de niveau intermédiaire, tandis que les groupes plus importants répartissent les frais généraux de conformité sur des bases de revenus plus importantes. Les commanditaires privilégient les partenaires qui détiennent déjà des licences multi-régions, ce qui exacerbe les tendances à la consolidation.

Risque d'Utilisation des Capacités et de Délais d'Exécution

Les créneaux de remplissage-finition stérile sont réservés 12 à 24 mois à l'avance, poussant les propriétaires de médicaments à réserver plusieurs fournisseurs ou à retarder les lancements. La troisième ligne de seringues d'Oncomed début 2025 a ajouté plus de 100 millions d'unités par an, mais a été allouée dès le premier jour. Les suites de vecteurs viraux présentent le problème inverse : les programmes qui échouent en Phase I laissent des capacités inactives, immobilisant des capitaux. Les salles blanches modulaires et les systèmes à usage unique aident, mais ne peuvent pas absorber pleinement la volatilité lors des pics de demande. Les commanditaires négocient désormais des frais de capacité conditionnels pour maintenir des options ouvertes, alourdissant les charges en fonds de roulement pour les CDMO. Jusqu'à ce que des usines stériles supplémentaires atteignent la conformité aux BPF, les goulots d'étranglement continueront de freiner la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Les Goulots d'Étranglement du Remplissage-Finition Stimulent la Croissance des Formes Pharmaceutiques

Le développement et la fabrication de formes pharmaceutiques finies devraient enregistrer le CAGR le plus rapide à 9,01 % alors que les commanditaires se disputent les capacités de seringues préremplies et de flacons. Les délais de livraison stériles atteignent déjà 12 à 24 mois, canalisant une tarification premium vers les prestataires capables d'une expansion rapide. Le développement d'IPA, qui représentait 61,09 % de la part de marché du CDMO Pharmaceutique 2.0 en 2025, reste l'ancre de volume. Pourtant, les marges subissent une pression car davantage de propriétaires de médicaments optent pour un double approvisionnement afin de gérer les risques géopolitiques et de chaîne d'approvisionnement. Les tâches analytiques et de test augmentent à mesure que les agences réglementaires exigent des packages de stabilité et de libération plus importants. Parallèlement, les unités d'emballage et de logistique bénéficient de vents favorables liés aux mandats de sérialisation en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments. Les petites entreprises de biotechnologie dépourvues d'équipes CMC internes dépendent des CDMO pour les études de formulation et d'activation des IND, renforçant la fidélisation des services.

L'influence des pénuries de capacité a accru la volonté des innovateurs de signer des accords pluriannuels de type « take-or-pay » garantissant l'accès aux isolateurs et aux plateformes d'inspection visuelle automatisée. Les CDMO qui regroupent le remplissage-finition, l'emballage secondaire et la logistique de la chaîne du froid offrent une voie unique qui raccourcit la commercialisation de plusieurs mois. En conséquence, le marché du CDMO Pharmaceutique 2.0 génère des revenus mixtes par lot plus élevés qu'à l'ère pré-COVID, compensant l'inflation de la main-d'œuvre et de l'énergie.

Par Type de Molécule : La Complexité des HPAPI Commande la Croissance la Plus Rapide

Les programmes de petites molécules représentaient 65,21 % du marché du CDMO Pharmaceutique 2.0 en 2025, reflétant la domination durable des actifs administrés par voie orale. L'élan de croissance se déplace cependant vers les IPA hautement actifs, dont le CAGR est prévu à 8,12 % sur la base des charges utiles des conjugués anticorps-médicament et des peptides métaboliques. Les exigences d'exposition professionnelle inférieures à 10 ng/m³ limitent l'offre à un ensemble restreint d'usines dotées de suites de confinement avancées, conférant à ces prestataires un pouvoir de fixation des prix. Des analyses spéciales, telles que les tests du ratio médicament-anticorps, différencient davantage les fournisseurs et ajoutent des revenus de services.

La production de grandes molécules bénéficie de l'empreinte collective de 784 000 litres de Samsung Biologics et des réacteurs à usage unique de 5 000 litres d'AGC Biologics dont la mise en service est prévue en 2027. Les thérapies cellulaires et géniques créent une bifurcation : la capacité de vecteurs viraux de niveau d'entrée est en surabondance tandis que la production en phase avancée à haut titre reste rare. Les CDMO capables de faire pivoter leurs suites entre l'expression mammifère, l'ARNm et les plateformes virales bénéficient d'une utilisation supérieure et d'opportunités de vente croisée.

Par Phase de Développement : La Reprise du Financement des Biotechs Accélère la Phase II

Les commandes de Phase III représentaient 32,90 % des revenus en 2025, portées par des campagnes plus longues et des lots de validation. Le renouveau du financement par capital-risque stimule désormais la demande de Phase II à un CAGR de 8,20 %, alors que les commanditaires remettent en clinique des candidats bloqués lors du creux de financement de 2022–2023. Les volumes précliniques s'appuient sur le succès de la prospection de voies de synthèse assistée par l'IA, qui réduit les cycles de développement des procédés de 20 à 30 %. La fabrication commerciale croît plus lentement car la grande pharma rapatrie sélectivement ses actifs les plus vendus dans des usines captives. Même ainsi, les CDMO obtiennent des redevances ou des remises basées sur le volume pour les programmes qu'ils contribuent à mettre sur le marché, un modèle qui diversifie les revenus et augmente les valorisations d'entreprise.

Par Utilisateur Final : La Pharma Virtuelle Stimule les Modèles de Partenariat Stratégique

La grande pharma représentait 42,97 % des dépenses en 2025, et son CAGR de 8,43 % reflète un pivot vers des contrats de partage des risques incluant des paiements de jalons et des redevances. Cette approche reflète les structures de financement des biotechs et aligne la production des usines sur le succès clinique. Les génériques et les producteurs spécialisés externalisent pour libérer des ressources destinées aux reformulations à haute valeur, tandis que les entreprises de biotechnologie virtuelles s'appuient presque entièrement sur les CDMO pour gérer les flux de travail CMC. Les prestataires qui offrent une stratégie réglementaire et un conseil en lancement commercial gagnent en fidélisation, car les commanditaires plus petits possèdent rarement ces compétences. Le marché du CDMO Pharmaceutique 2.0 connaît donc une intégration croissante qui s'étend de la chimie médicinale à la gestion du cycle de vie post-approbation.

Analyse Géographique

L'Amérique du Nord représentait 40,25 % des revenus en 2025, portée par la loi BIOSECURE, qui oriente les contrats vers les installations locales et alliées. FUJIFILM construit un campus de biologiques et d'ARNm de 3,2 milliards USD à Holly Springs, en Caroline du Nord, qui sera opérationnel en 2028. Resilience a ajouté 225 millions USD de capacité peptidique sur son site de l'Ohio pour atténuer les pénuries de GLP-1. L'unité Patheon de Thermo Fisher Scientific Inc. promeut l'enregistrement numérique des lots et la maintenance prédictive comme leviers concurrentiels, reflétant un changement dans les préférences des acheteurs vers des partenaires de fabrication riches en données. Le Mexique capte l'intérêt de la délocalisation de proximité pour l'emballage secondaire et la distribution régionale, grâce à une logistique simplifiée et à de faibles droits de douane.

L'Europe s'est consolidée de manière agressive en 2025. Blue Wolf a combiné Synerlab et les anciennes installations de Recipharm AB (EQT AB) pour former Meribel Pharma Solutions, créant un réseau de 13 sites avec des points forts en lyophilisation et en technologies sans conservateurs. Almac a ouvert une usine de doses orales puissantes de 9 290 mètres carrés en Irlande du Nord pour absorber la demande en oncologie. Aenova Group a augmenté sa capacité en blisters et en effervescents, confirmant un appétit stable pour les formes pharmaceutiques traditionnelles même à mesure que les biologiques se développent. La mise à jour de l'Annexe 1 a augmenté les dépenses en capital dans toute la région et standardisé les attentes en matière de contrôle de la contamination, simplifiant les transferts technologiques multi-pays.

L'Asie-Pacifique est sur la trajectoire de CAGR la plus rapide à 9,78 % jusqu'en 2031. Le contrat record de 2,1 billions KRW de Samsung Biologics en 2024 était axé sur l'expansion des capacités en Corée du Sud, tandis que les CDMO indiens ont enregistré une croissance à deux chiffres de leur chiffre d'affaires alors que les clients occidentaux diversifiaient leurs chaînes d'approvisionnement. AGC Biologics améliore son site de Yokohama avec des réacteurs à usage unique, apportant des capacités mammifères avancées au Japon. Singapour et la Malaisie mettent en avant des politiques stables et des incitations fiscales, bien que les coûts fonciers et la disponibilité de main-d'œuvre qualifiée tempèrent le rythme des constructions. La Chine reste vitale pour la demande intérieure, mais le risque lié à la politique américaine pousse les commanditaires multinationaux à adopter une stratégie « Chine plus un » qui réalloue une partie du portefeuille ailleurs.

Le marché d'Amérique du Sud se concentre sur le Brésil, où le régulateur national, l'ANVISA, s'est harmonisé avec les directives ICH en 2024, raccourcissant les voies d'accès pour les CDMO étrangers. L'instabilité monétaire en Argentine complique les plans d'investissement en capital, mais une main-d'œuvre qualifiée et une infrastructure IPA héritée offrent des avantages sensibles aux coûts. Les gouvernements régionaux promeuvent le remplissage-finition local pour réduire la dépendance aux importations, bien que les réseaux de chaîne du froid limités contraignent la distribution des biologiques.

Paysage Concurrentiel

Le marché du CDMO Pharmaceutique 2.0 reste modéré. Lonza, Catalent (désormais sous Novo Holdings), Samsung Biologics, Piramal Pharma Solutions et Recipharm AB (EQT AB) représentent une part significative, bien que non dominante, de la facturation mondiale. Novo Holdings a payé 16,5 milliards USD pour Catalent, une valorisation soutenue par sa capacité en biologiques en phase avancée et ses capacités intégrées de remplissage-finition. La plateforme Meribel de Blue Wolf témoigne de l'appétit des fonds de capital-investissement pour les réseaux à moyenne échelle qui offrent une agilité régionale sans la complexité des méga-prestataires. Les acquéreurs stratégiques mettent l'accent sur les systèmes numériques de qualité et les suites flexibles pouvant pivoter des petites molécules vers les biologiques à mesure que les pipelines évoluent.

La concurrence par les prix est intense dans les IPA génériques de petites molécules, où les usines indiennes et chinoises conservent le leadership en termes de coûts. En revanche, les niches à haute puissance et biologiques favorisent les acteurs établis disposant d'actifs de confinement ou d'acier inoxydable à grande échelle. Plusieurs groupes négocient désormais des flux de redevances, le financement de suites dédiées, ou même des participations en capital en échange d'un volume à long terme, brouillant la frontière entre service contractuel et coentreprise. La pénurie d'opérateurs aseptiques formés contraint l'expansion rapide sur de nouveaux sites, ce qui fait monter les valorisations des actifs existants.

À l'avenir, les spécialistes de niveau intermédiaire pourraient fusionner pour correspondre à la portée géographique et à l'étendue des services que les clients de premier rang attendent désormais. Les CDMO qui investissent dans le réglage des procédés assisté par l'IA et les tests de libération en temps réel obtiendront des engagements premium, tandis que les usines en retard risquent d'être reléguées aux charges utiles génériques sensibles aux prix.

Leaders du Secteur du CDMO Pharmaceutique 2.0

Lonza Group AG

Novo Holdings A/S (Catalent Inc.)

Piramal Pharma Solutions

Samsung Biologics

Siegfried Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Eurofins CDMO Alphora a élargi ses capacités de fabrication d'Ingrédients Pharmaceutiques Actifs (IPA) en intégrant une technologie avancée de Flux Continu (FC) personnalisée dans ses opérations. Ce projet est soutenu par des services de conseil et un financement de recherche et développement du Programme d'Aide à la Recherche Industrielle du Conseil National de Recherches du Canada (PARI CNRC).

- Avril 2025 : Artis BioSolutions a acquis Landmark Bio, élargissant sa plateforme CDMO de bout en bout pour les thérapies avancées ; Landmark Bio continuera d'opérer à Watertown, Massachusetts, soutenant la recherche translationnelle, le développement de procédés et la fabrication pour les thérapies cellulaires et géniques. L'acquisition reflète la stratégie d'Oak HC/FT de construire une capacité de fabrication intégrée de thérapies avancées en Amérique du Nord.

- Mars 2025 : CordenPharma a dévoilé une installation de peptides sur site vierge à Muttenz, en Suisse, avec un investissement dépassant 500 millions EUR (545 millions USD), dotée d'une capacité de réacteurs de synthèse peptidique en phase solide supérieure à 5 000 litres, d'une automatisation avancée, et dont la construction est prévue pour 2025–2027 avec le début des opérations commerciales au premier semestre 2028.

- Mars 2025 : Almac Group a ouvert une installation commerciale de fabrication de doses solides orales de 9 290 mètres carrés à Craigavon, en Irlande du Nord, dans le cadre d'un investissement cumulé dépassant 400 millions GBP (510 millions USD) qui soutient les thérapies puissantes et hautement actives avec une technologie dédiée installée par les partenaires. L'installation répond à la demande de fabrication à haute containance et de modèles de capacité flexibles.

Périmètre du Rapport sur le Marché Mondial du CDMO Pharmaceutique 2.0

Selon le périmètre du rapport, un marché du CDMO Pharmaceutique 2.0 désigne des services spécialisés de développement et de fabrication sous contrat qui soutiennent l'ensemble du cycle de vie des conjugués anticorps-médicament (ADC). Ces thérapies oncologiques complexes combinent un anticorps monoclonal avec une charge utile cytotoxique. Ces services couvrent tout, du développement en phase précoce à la production à l'échelle commerciale.

Le marché du CDMO Pharmaceutique 2.0 est segmenté par service, type de molécule, phase de développement, utilisation finale et géographie. Par service, le marché est segmenté en développement et fabrication d'IPA, développement et fabrication de formes pharmaceutiques finies, services analytiques et de test, emballage et logistique, et autres services. Par type de molécule, le marché est segmenté en petites molécules, grandes molécules/biologiques et IPA hautement actifs. Par phase de développement, le marché est segmenté en préclinique, phase I, phase II, phase III et commercial. Par utilisateur final, le marché est segmenté en grande pharma, biotech émergente / soutenue par capital-risque, génériques/pharma spécialisée et pharma virtuelle et tech-bio. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Développement et Fabrication d'IPA |

| Développement et Fabrication de Formes Pharmaceutiques Finies |

| Services Analytiques et de Test |

| Emballage et Logistique |

| Autres Services |

| Petite Molécule |

| Grande Molécule / Biologiques |

| IPA Hautement Actifs |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Commercial |

| Grande Pharma |

| Biotech Émergente / Soutenue par Capital-Risque |

| Génériques / Pharma Spécialisée |

| Pharma Virtuelle et Tech-Bio |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Service | Développement et Fabrication d'IPA | |

| Développement et Fabrication de Formes Pharmaceutiques Finies | ||

| Services Analytiques et de Test | ||

| Emballage et Logistique | ||

| Autres Services | ||

| Par Type de Molécule | Petite Molécule | |

| Grande Molécule / Biologiques | ||

| IPA Hautement Actifs | ||

| Par Phase de Développement | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Commercial | ||

| Par Utilisateur Final | Grande Pharma | |

| Biotech Émergente / Soutenue par Capital-Risque | ||

| Génériques / Pharma Spécialisée | ||

| Pharma Virtuelle et Tech-Bio | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du CDMO Pharmaceutique 2.0 ?

La taille du marché du CDMO Pharmaceutique 2.0 s'élève à 186,65 milliards USD en 2026.

À quelle vitesse le secteur croît-il ?

Le chiffre d'affaires du marché devrait augmenter à un CAGR de 7,89 % entre 2026 et 2031.

Quel segment de service se développe le plus rapidement ?

Le développement et la fabrication de formes pharmaceutiques finies devraient croître à 9,01 % par an jusqu'en 2031, portés par la demande de remplissage-finition stérile.

Pourquoi les IPA hautement actifs gagnent-ils en importance ?

Les peptides oncologiques et les charges utiles des conjugués anticorps-médicament nécessitent des suites de confinement avancées, propulsant les revenus des HPAPI à un CAGR de 8,12 %.

Quelle région affiche la croissance future la plus élevée ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 9,78 % grâce aux importants investissements en Inde et en Corée du Sud.

Comment les grandes entreprises pharmaceutiques s'engagent-elles avec les CDMO aujourd'hui ?

La grande pharma forme de plus en plus des partenariats de partage des risques incluant des paiements de jalons, le co-investissement dans les capacités, et parfois des flux de redevances.

Dernière mise à jour de la page le: