Taille et part de marché des CRO et CDMO vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.39 Milliards de dollars |

| Taille du Marché (2031) | 10.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

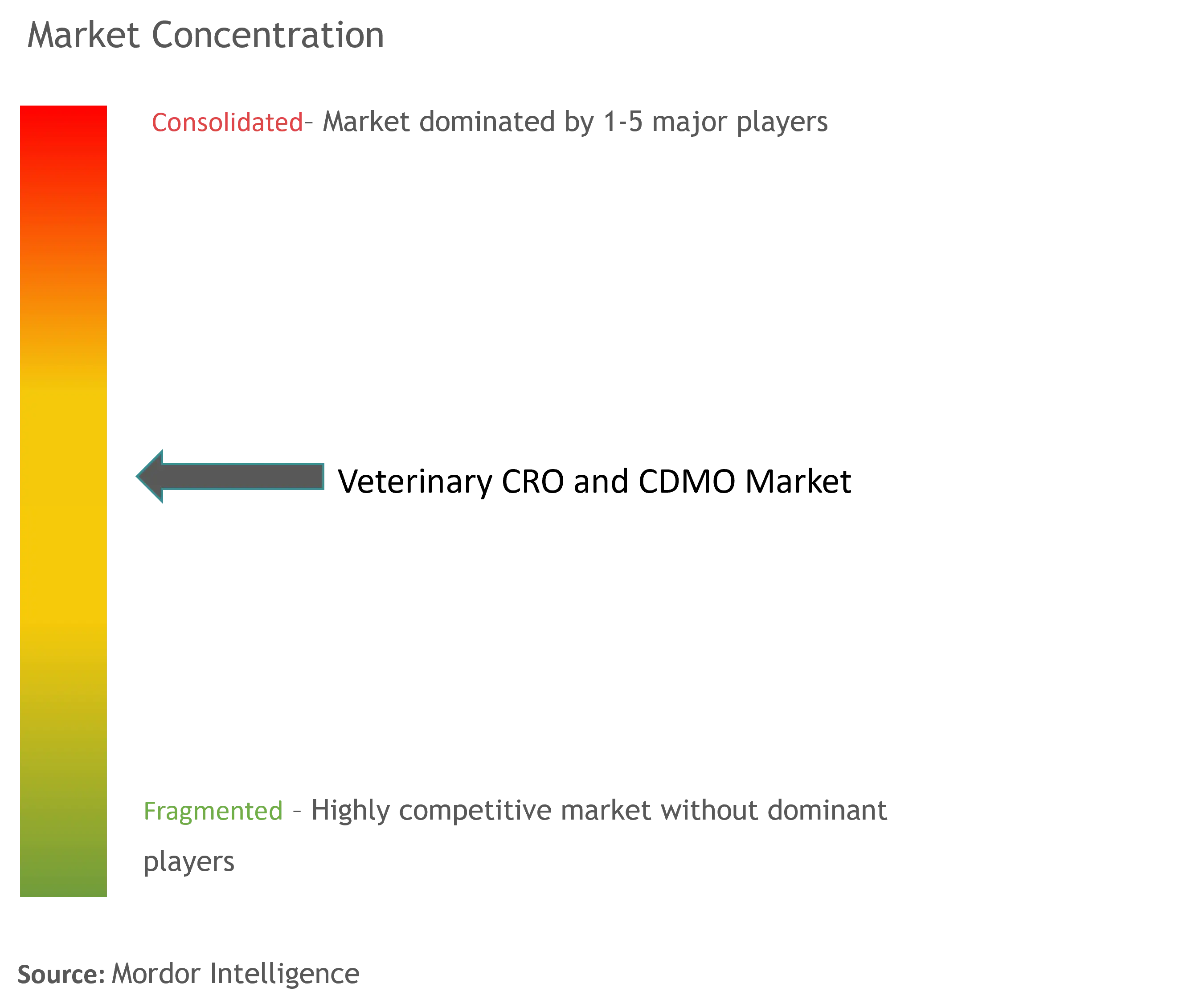

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CRO et CDMO vétérinaires par Mordor Intelligence

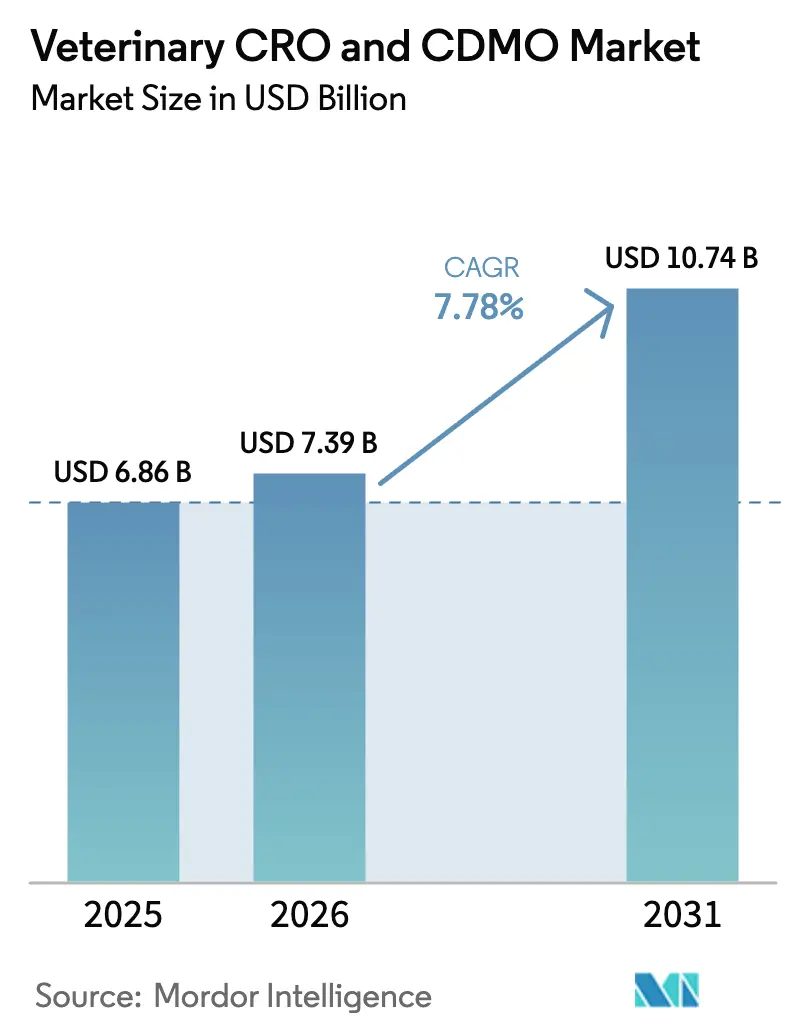

La taille du marché des CRO et CDMO vétérinaires était évaluée à 6,86 milliards USD en 2025 et devrait croître de 7,39 milliards USD en 2026 pour atteindre 10,74 milliards USD d'ici 2031, à un CAGR de 7,78 % au cours de la période de prévision (2026-2031). L'essor de l'externalisation des biologiques complexes, les pénuries persistantes de personnel qualifié en BPL/BPF et l'adoption croissante de stratégies allégées en actifs par les entreprises de santé animale soutiennent cette expansion. Le marché bénéficie de la généralisation des anticorps monoclonaux, des vaccins à vecteurs viraux et des thérapies géniques qui nécessitent des unités à haute confinement et des analyses avancées que de nombreux commanditaires préfèrent sous-traiter. Des ajouts de capacité tels que la mise à niveau de 895 millions USD de Merck Animal Health au Kansas et la multiplication par quatre de la production d'anticorps monoclonaux de Zoetis à Melbourne témoignent d'une demande robuste en expertise externe. Parallèlement, des prestataires spécialisés s'appuient sur des plateformes de services intégrées pour raccourcir les délais de développement et faciliter les soumissions mondiales, renforçant ainsi l'attractivité globale du marché des CRO et CDMO vétérinaires.

Principaux enseignements du rapport

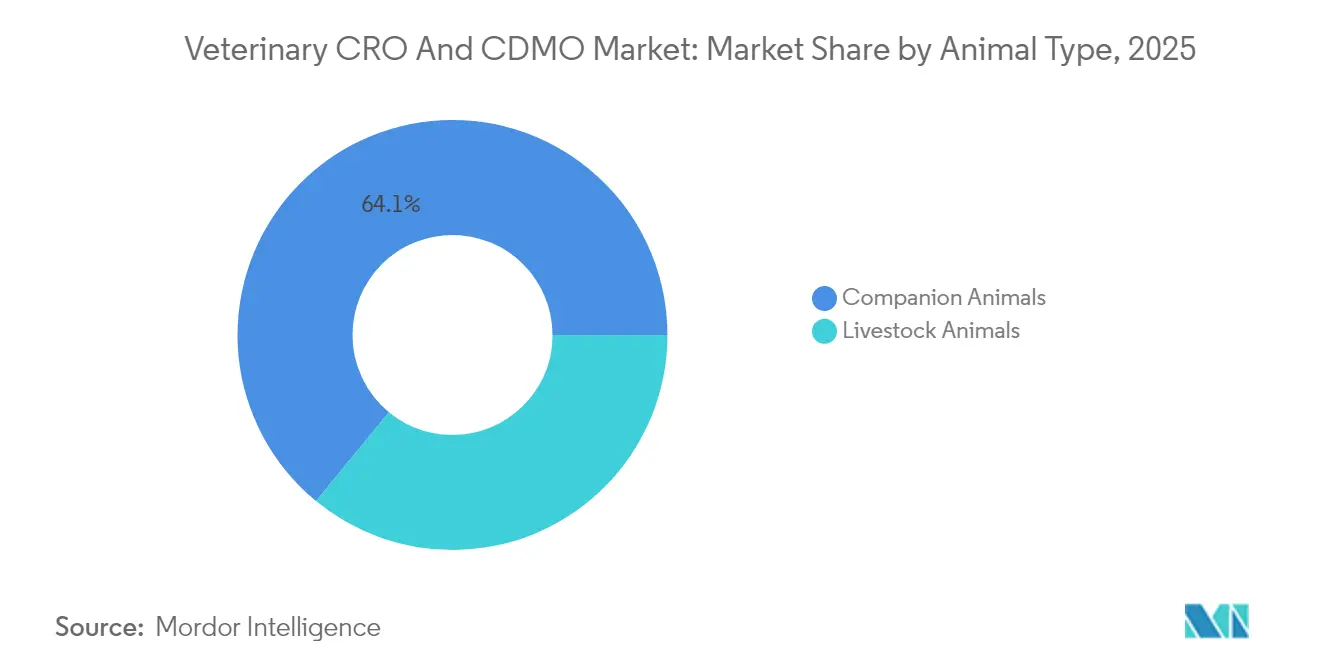

- Par type d'animal, les animaux de compagnie ont représenté 64,05 % des revenus en 2025, tandis que l'élevage devrait progresser à un CAGR de 10,35 % jusqu'en 2031.

- Par type de service, les services de développement ont représenté 40,85 % de la part de marché des CRO et CDMO vétérinaires en 2025 ; les services de fabrication progressent à un CAGR de 11,25 % jusqu'en 2031.

- Par application, les médicaments ont représenté 71,15 % de la taille du marché des CRO et CDMO vétérinaires en 2025, tandis que les dispositifs médicaux devraient croître à un CAGR de 11,99 % jusqu'en 2031.

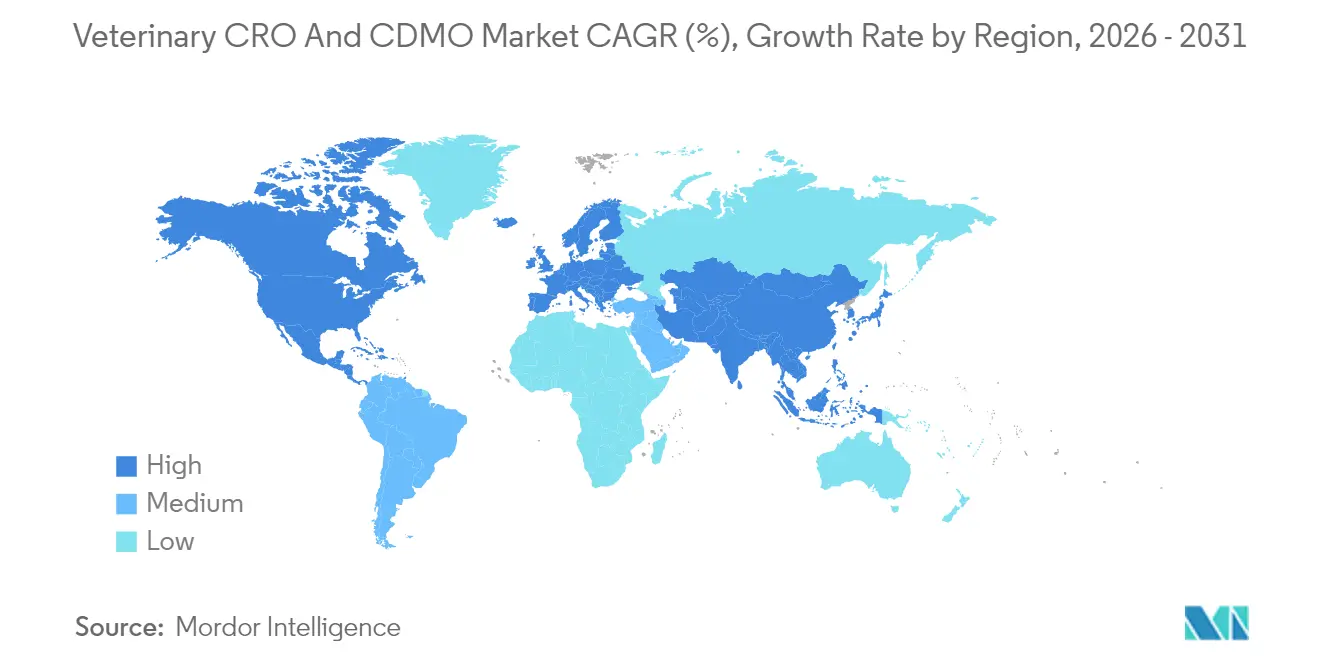

- Par géographie, l'Amérique du Nord a capté 42,55 % de la part en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CRO et CDMO vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Large adoption des services d'externalisation vétérinaire | +1.80% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande croissante de produits de santé animale | +1.60% | Mondial, plus forte dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D parmi les innovateurs en santé animale | +1.20% | Marchés principaux en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Généralisation des biologiques complexes et des thérapies géniques pour les animaux | +0.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie aiguë de talents dans les installations animales BPL/BPF | +0.70% | Mondial, plus aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de modèles toxicologiques entraînant une tarification premium | +0.60% | Mondial, concentré dans les pôles de tests spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Large adoption des services d'externalisation vétérinaire

Les entreprises de santé animale se tournent vers des modèles allégés en actifs, privilégiant des partenaires spécialisés qui offrent des voies d'accès au marché plus rapides et plus efficaces en capital. Les perturbations de la chaîne d'approvisionnement post-pandémiques ont renforcé la valeur des réseaux géographiquement diversifiés, suscitant des mouvements stratégiques tels que l'achat par Elanco du site biologique de Speke pour 25 millions USD afin de sécuriser une production dédiée tout en conservant de la flexibilité. L'externalisation réduit également les risques liés à l'entrée sur les marchés émergents, car les CRO/CDMO apportent une expertise réglementaire localisée. Les commanditaires s'appuient de plus en plus sur des prestataires de bout en bout pour gérer des transferts de technologie complexes, permettant un développement et une fabrication en parallèle qui raccourcissent les délais de lancement.

Demande croissante de produits de santé animale

L'adoption accrue d'animaux de compagnie, l'augmentation des dépenses de la classe moyenne et le programme Une Seule Santé stimulent une consommation régulière de thérapeutiques vétérinaires premium. Zoetis a enregistré une croissance opérationnelle organique de 9 % au premier trimestre 2025, portée par une forte adoption dans les portefeuilles d'animaux de compagnie et d'élevage. Les producteurs de protéines recherchent simultanément des alternatives aux promoteurs de croissance antibiotiques, alimentant les investissements dans les vaccins de nouvelle génération et les solutions à base de microbiome. L'harmonisation des lignes directrices VICH réduit les études redondantes, incitant davantage les pipelines de produits qui élargissent le marché des CRO et CDMO vétérinaires.

Augmentation des dépenses de R&D parmi les innovateurs en santé animale

Les principaux commanditaires adoptent désormais des comportements similaires à ceux de la pharmacie humaine, en orientant les capitaux vers des technologies de plateforme couvrant plusieurs espèces. Elanco a alloué 344 millions USD à la R&D en 2024, témoignant de sa confiance dans les biologiques et les thérapeutiques numériques. Des partenariats tels qu'Absci-Invetx appliquent l'IA générative pour optimiser les bibliothèques d'anticorps, illustrant comment la biologie computationnelle remodèle les flux de travail de découverte. La sophistication de ces projets accroît la dépendance aux CRO dotés d'une expertise approfondie en pharmacologie vétérinaire, renforçant la demande de conception d'études intégrées, de bioanalyse et de soutien réglementaire.

Généralisation des biologiques complexes et des thérapies géniques pour les animaux

Les régulateurs ont approuvé 14 médicaments vétérinaires en 2023, dont neuf étaient des produits biotechnologiques, soulignant l'acceptation croissante des modalités avancées.[1]Agence européenne des médicaments, "L'EMA recommande 14 médicaments vétérinaires pour autorisation en 2023," ema.europa.eu Des succès comme Librela et Solensia confirment que les propriétaires acceptent de payer des prix premium pour des anticorps monoclonaux mensuels qui traitent la douleur liée à l'arthrose. La fabrication de cette classe de produits nécessite des unités à vecteurs viraux et des tests d'immunogénicité spécifiques à l'espèce, rarement disponibles en interne. Les CDMO établis bénéficient donc de barrières à l'entrée significatives et d'un pouvoir de fixation des prix, renforçant la croissance du marché des CRO et CDMO vétérinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes de qualité à l'échelle du secteur | -0.80% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires multi-juridictionnels stricts | -0.90% | Mondial, particulièrement complexe pour les approbations Amérique du Nord-Europe-Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de capacité CRO à haute confinement (BSN-3/4) | -0.70% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Escalade rapide des coûts pour les unités de fabrication à vecteurs viraux | -0.60% | Mondial, plus aiguë dans les pôles de fabrication établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de qualité à l'échelle du secteur

Contrairement aux cadres ICH humains, les opérations vétérinaires sont confrontées à des lignes directrices fragmentées qui compliquent la libération des lots, le transfert de technologie et la documentation. Les biologiques amplifient le défi car les méthodes analytiques varient selon les régions, incitant les entreprises à investir massivement dans des cycles de validation en double. Bien que le programme VICH réduise les écarts, l'adoption reste inégale, augmentant le risque de conformité et diluant certains avantages de coût que l'externalisation est censée apporter.

Obstacles réglementaires multi-juridictionnels stricts

Les commanditaires de santé animale poursuivant des approbations simultanées aux États-Unis, en Europe et en Asie doivent naviguer entre des formats de dossiers et des règles d'étiquetage divergents. Les récentes mises à jour de la FDA concernant l'étiquetage des médicaments vétérinaires et les attentes évolutives de l'EMA pour les nouveaux vecteurs soulignent un environnement dynamique.[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA met à jour les exigences d'étiquetage des médicaments vétérinaires," fda.gov Les prestataires de plus petite taille manquent souvent de la portée réglementaire interne nécessaire, allongeant les cycles d'examen et gonflant les budgets. Les CDMO de plus grande taille convertissent cette complexité en avantage concurrentiel en offrant un soutien intégré aux soumissions spécifiques à chaque région, mais la croissance globale du secteur perd de l'élan face à des délais d'approbation prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : les animaux de compagnie stimulent une croissance premium

Les animaux de compagnie ont représenté 64,05 % des revenus de 2025, s'établissant comme la plus grande part du marché des CRO et CDMO vétérinaires. La tolérance aux prix premium découle de propriétaires qui traitent leurs animaux comme des membres de la famille et adoptent volontiers des biologiques à haute valeur ajoutée. Le duo d'anticorps monoclonaux de Zoetis illustre cette volonté de payer, soutenant une demande robuste de capacité contractuelle en biologiques. Les projets d'élevage sont en retrait en taille absolue mais progressent à un CAGR de 10,35 %, portés par la demande mondiale en protéines et les mandats de réduction des antibiotiques qui favorisent les nouveaux vaccins. La part croissante de l'aquaculture — renforcée par l'acquisition par Merck Animal Health de l'unité de santé des poissons d'Elanco — apporte un nouvel élan aux besoins d'externalisation dans le remplissage-finition des vaccins en chaîne du froid.

Les commanditaires de l'élevage poursuivent de plus en plus des outils d'agriculture de précision, tels que la surveillance par capteurs et les interventions sur le microbiome, qui nécessitent une expertise combinée en pharmacologie et en dispositifs. Les CRO/CDMO capables d'intégrer la formulation, la toxicologie et la validation du matériel numérique acquièrent des avantages de premier entrant. Bien que les animaux de compagnie conservent la part du lion, l'accélération de l'innovation dans l'élevage diversifie les sources de revenus et ancre le marché des CRO et CDMO vétérinaires contre la volatilité des dépenses des consommateurs.

Par type de service : les services de fabrication s'accélèrent

Les travaux de développement ont représenté 40,85 % des revenus de 2025, confirmant leur rôle central au sein du marché des CRO et CDMO vétérinaires. Cependant, la fabrication connaît la croissance la plus rapide à un CAGR de 11,25 % à mesure que davantage d'actifs en phase avancée entrent en production commerciale. Les commanditaires choisissent de s'approvisionner en remplissage-finition, lyophilisation et cultures cellulaires à grande échelle auprès de partenaires plutôt que d'étendre des installations à forte intensité de capital. Ce changement est amplifié par les besoins de confinement spécialisés des vecteurs viraux et la charge réglementaire qui accompagne les biologiques BPF. Les prestataires intégrés qui combinent l'historique de développement avec une fabrication verticalement alignée rationalisent la validation et les tests de libération, offrant une proposition de valeur puissante.

Les services de découverte, bien que toujours le plus petit contributeur, bénéficient d'un regain d'intérêt car l'identification de cibles pilotée par l'IA compresse les délais en phase précoce. Les partenaires maîtrisant la biologie computationnelle, le criblage à haut débit et la toxicologie in silico se différencient dans leurs offres. Les tâches de conditionnement et d'étiquetage progressent également régulièrement, portées par les biologiques en chaîne du froid qui exigent une présentation spécialisée pour maintenir la stabilité. Collectivement, ces tendances renforcent la progression de l'externalisation de tâches isolées vers des partenariats holistiques orientés vers le cycle de vie qui élargissent le marché adressable des CRO et CDMO vétérinaires.

Par application : les dispositifs médicaux gagnent en dynamisme

Les médicaments ont conservé 71,15 % de la part des revenus en 2025, dominant les flux de travail contractuels. Néanmoins, les dispositifs médicaux devraient enregistrer un CAGR de 11,99 % à mesure que les diagnostics par IA, les dispositifs portables et les injecteurs intelligents envahissent les cliniques vétérinaires. Le module de cytologie AI Masses de Zoetis illustre comment les analyses en clinique raccourcissent les cycles de diagnostic et créent des opportunités de services supplémentaires. Les commanditaires de dispositifs s'appuient sur les CRO/CDMO pour la vérification de conception, les tests de biocompatibilité et la validation des logiciels, en complément des services pharmacologiques traditionnels.

L'évolution accélérée des dispositifs s'appuie sur des cycles de développement plus courts et des charges réglementaires généralement plus légères par rapport aux produits pharmaceutiques. Les produits hybrides « médicament-dispositif » qui associent des injectables à longue durée d'action à des applicateurs intelligents nécessitent une expertise intégrée en chimie, ingénierie et réglementation. Les prestataires capables de faire le lien entre ces disciplines attirent un éventail croissant de projets et élargissent davantage le marché des CRO et CDMO vétérinaires.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec 42,55 % des revenus mondiaux en 2025. La région accueille le siège des principaux commanditaires, de vastes réserves de capital-risque et un environnement de remboursement mature qui soutient les traitements premium. Des voies FDA prévisibles accélèrent la commercialisation, tandis que des expansions importantes telles que le pôle de diagnostic de Louisville de Zoetis témoignent de la confiance dans la demande à long terme. De plus, un réseau dense d'institutions académiques fournit la recherche fondamentale qui alimente le pipeline de services contractuels.

L'Asie-Pacifique devrait croître à un CAGR de 9,35 % jusqu'en 2031, ce qui en fait le territoire à la progression la plus rapide du marché des CRO et CDMO vétérinaires. La hausse des revenus disponibles, l'adoption urbaine d'animaux de compagnie et les mandats gouvernementaux sur le contrôle des maladies du bétail stimulent la consommation de base. La Chine et l'Inde investissent massivement dans la capacité nationale en biologiques mais s'appuient toujours sur une expertise externe pour les analyses avancées et les conseils réglementaires. Les mouvements stratégiques des commanditaires internationaux, tels que les acquisitions de Virbac en Inde et au Japon, signalent un intérêt croissant pour la production localisée qui s'appuie toujours sur des transferts de technologie transnationaux.

L'Europe offre un environnement stable et favorable à l'innovation grâce à la position favorable de l'EMA sur les biologiques vétérinaires. L'agence a soutenu 14 nouveaux médicaments vétérinaires en 2023, dont neuf étaient des produits biotechnologiques. Des normes élevées de bien-être animal soutiennent la demande de thérapies premium et renforcent l'adoption de compléments nutritionnels fondés sur des preuves. Bien que la croissance soit en retrait par rapport à l'Asie-Pacifique, l'écosystème BPF sophistiqué de l'Europe et sa logistique transfrontalière la maintiennent au cœur des stratégies de lancement multinationales. Les régions émergentes telles que l'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à une croissance incrémentale en modernisant les chaînes de valeur de l'élevage, bien que la volatilité réglementaire et économique tempère l'expansion à court terme.

Paysage concurrentiel

Le marché des CRO et CDMO vétérinaires reste modérément fragmenté, mais la consolidation s'accélère. Argenta Group se positionne comme le seul prestataire de bout en bout exclusivement dédié à la santé animale, tandis que des CDMO pharmaceutiques diversifiés comme Lonza et Vetter créent des divisions vétérinaires dédiées. L'adoption technologique est devenue un facteur de différenciation primaire. Le partenariat d'Absci avec Invetx intègre l'IA générative dans la conception d'anticorps, réduisant potentiellement les délais de découverte et les structures de coûts. De même, la construction au Kansas de Merck Animal Health installe des bioréacteurs à usage unique de nouvelle génération qui augmentent la flexibilité pour les vecteurs viraux en petits lots.

L'accent concurrentiel se déplace de la capacité pure vers des services réglementaires, numériques et analytiques intégrés. Les entreprises qui associent l'ingénierie des dispositifs au remplissage-finition des biologiques remportent désormais des mandats pour des produits combinés. Les opportunités inexploitées comprennent l'aquaculture, les thérapeutiques pour espèces exotiques et les diagnostics de précision pour l'élevage — des domaines où les voies réglementaires se forment et où les CDMO expérimentés sont rares. Des acquisitions stratégiques, telles que l'achat par Lonza de l'usine de Genentech à Vacaville pour 1,2 milliard USD, visent à sécuriser l'échelle tout en ajoutant des unités à haute confinement prêtes pour les projets vétérinaires.

La pénurie de talents façonne la dynamique du pouvoir de marché. Les prestataires capables de recruter et de fidéliser des pathologistes vétérinaires polyvalents, des ingénieurs en bioprocédés BPF et des spécialistes en validation numérique pratiquent des tarifs premium. Les entreprises nouent des partenariats académiques pour renforcer les pipelines de diplômés qualifiés et déploient des programmes de mobilité mondiale pour doter en personnel les installations dans les marchés émergents. Collectivement, ces facteurs favorisent un environnement concurrentiel où l'échelle, la spécialisation et la convergence technologique dictent les gains de parts au sein du marché des CRO et CDMO vétérinaires.

Leaders du secteur des CRO et CDMO vétérinaires

OCR – Oncovet Clinical Research

Argenta Group (KLIFOVET GmbH)

Clinvet

VETSPIN

Knoell

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Elanco s'est associé à Medgene pour commercialiser un vaccin contre la grippe aviaire hautement pathogène pour les bovins laitiers.

- Janvier 2025 : rán BioScience a obtenu un investissement de plus de 200 millions USD pour construire un site de fabrication à l'échelle commerciale à Bend, Oregon.

- Février 2025 : Merck Animal Health a finalisé l'acquisition de l'activité aquaculture d'Elanco, élargissant son portefeuille de vaccins pour la santé des poissons.

Portée du rapport mondial sur le marché des CRO et CDMO vétérinaires

Selon la portée du rapport, les CRO et CDMO sont des prestataires de services spécialisés dans la recherche pharmaceutique et biotechnologique vétérinaire. Ces organisations travaillent avec des entreprises pharmaceutiques et biotechnologiques, offrant une expertise en développement de formulations, tests analytiques, optimisation des procédés de fabrication et production à grande échelle de médicaments vétérinaires.

Par type d'animal, le marché est segmenté en animaux de compagnie et animaux d'élevage. Par service, le marché est segmenté par découverte, développement, fabrication, conditionnement et étiquetage, et approbation de mise sur le marché et post-commercialisation. Par approbation de mise sur le marché et post-commercialisation, le marché est segmenté par phase précoce/préclinique et phase avancée/clinique. Par application, le marché est segmenté en médicaments et dispositifs médicaux. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Animaux de compagnie |

| Animaux d'élevage |

| Découverte |

| Développement |

| Fabrication |

| Conditionnement et étiquetage |

| Approbation de mise sur le marché et post-commercialisation |

| Médicaments |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'animal | Animaux de compagnie | |

| Animaux d'élevage | ||

| Par services | Découverte | |

| Développement | ||

| Fabrication | ||

| Conditionnement et étiquetage | ||

| Approbation de mise sur le marché et post-commercialisation | ||

| Par application | Médicaments | |

| Dispositifs médicaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des CRO et CDMO vétérinaires ?

La taille du marché des CRO et CDMO vétérinaires a atteint 7,39 milliards USD en 2026 et est en bonne voie pour atteindre 10,74 milliards USD d'ici 2031 à un CAGR de 7,78 % durant 2026-2031.

Quelle région détient la plus grande part du marché des CRO et CDMO vétérinaires ?

L'Amérique du Nord est en tête avec 42,55 % des revenus mondiaux grâce à des voies réglementaires matures et une présence significative des commanditaires.

Quel segment connaît la croissance la plus rapide au sein du marché des CRO et CDMO vétérinaires ?

Les services de fabrication progressent à un CAGR de 11,25 % à mesure que les biologiques complexes passent du développement à la production commerciale.

Pourquoi les animaux de compagnie sont-ils importants pour la demande en CRO/CDMO ?

Les animaux de compagnie représentent 64,05 % des revenus de 2025 car les propriétaires acceptent des prix premium pour les thérapeutiques avancées, stimulant la demande de développement et de fabrication externalisés.

Quelles tendances technologiques remodèlent le secteur des CRO et CDMO vétérinaires ?

La conception de médicaments assistée par IA, les plateformes avancées d'anticorps monoclonaux et les diagnostics numériques accélèrent la découverte et élargissent les périmètres de services, obligeant les prestataires à intégrer une expertise en biologie, ingénierie et logiciels.

Dernière mise à jour de la page le: