Taille et part du marché des capteurs ingérables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

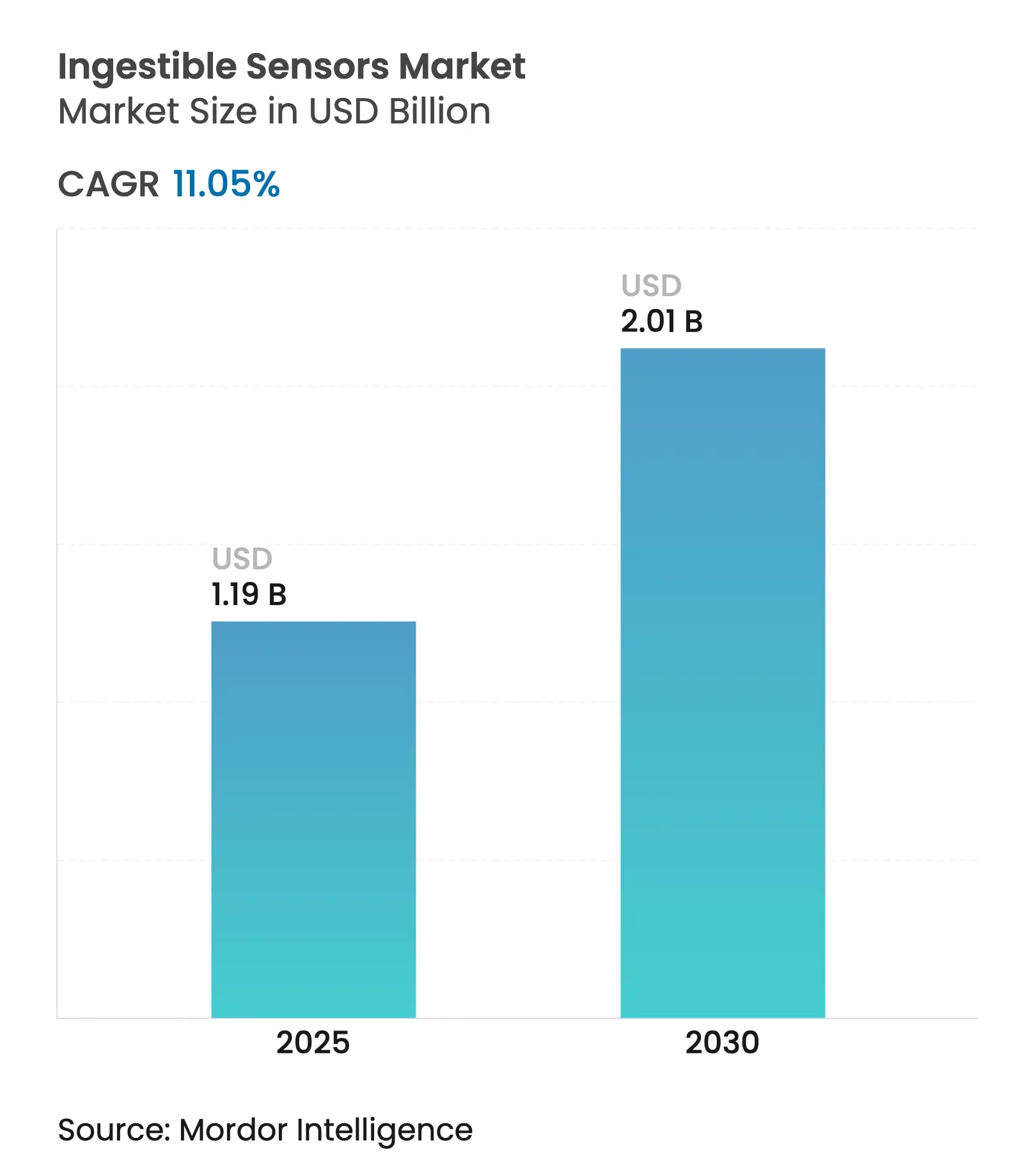

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.05% CAGR |

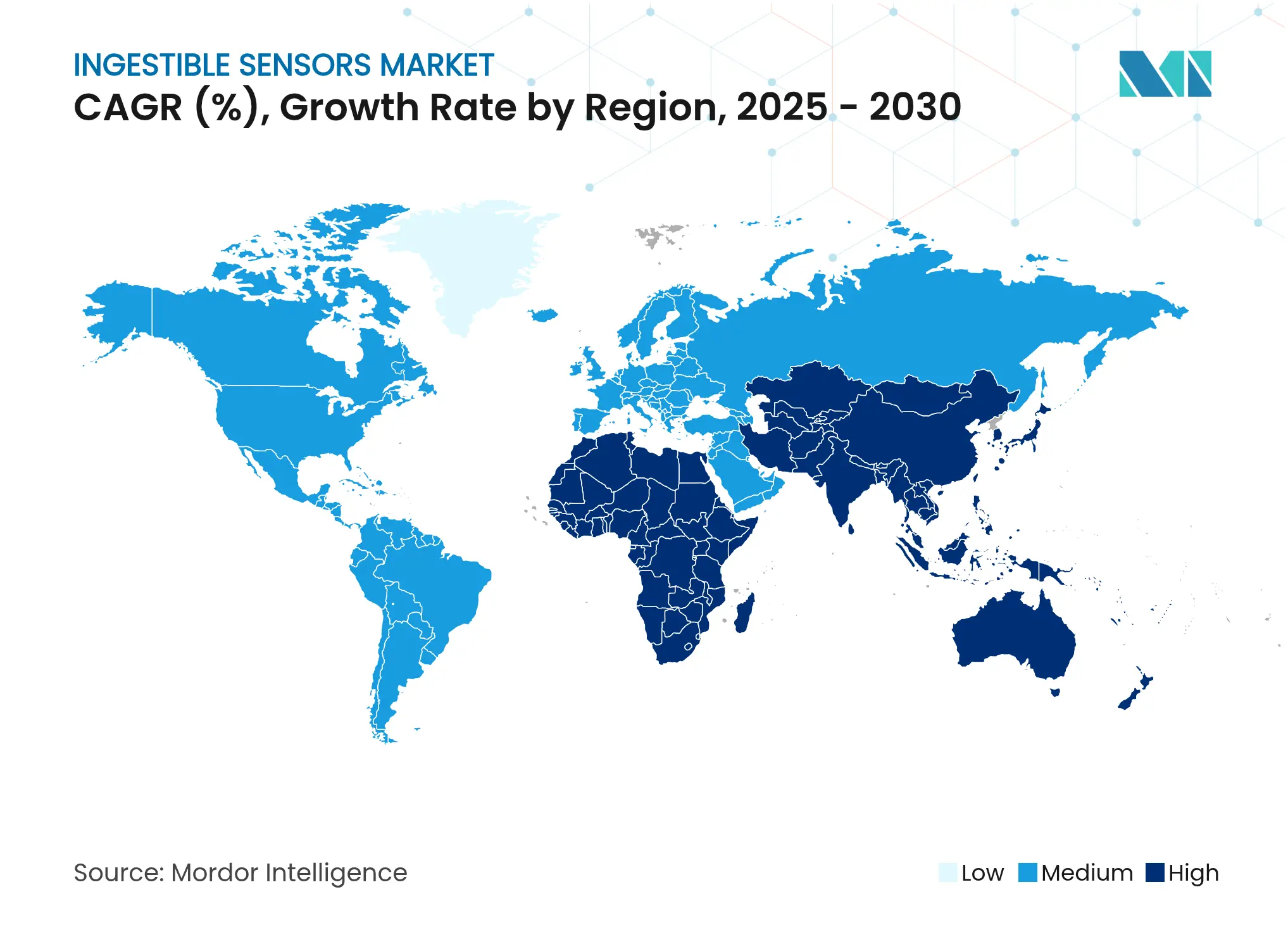

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs ingérables par Mordor Intelligence

La taille du marché des capteurs ingérables a atteint 1,19 milliard USD en 2025 et devrait progresser jusqu'à 2,01 milliards USD d'ici 2030, reflétant un CAGR de 11,05 %. Cette dynamique soutenue est portée par les avancées en électronique miniaturisée, l'élargissement des modalités de détection et la transition du secteur de la santé vers des soins préventifs et axés sur les données. L'intégration de l'intelligence artificielle aux données générées par les capsules élargit les options de surveillance en temps réel pour les troubles gastro-intestinaux qui nécessitaient autrefois des diagnostics invasifs. Les autorisations réglementaires pour les pilules numériques réduisent les barrières à l'entrée sur le marché, tandis que la généralisation du remboursement basé sur la valeur stimule la demande en Amérique du Nord et en Europe. Le financement par capital-risque des start-ups de biocapteurs a atteint des niveaux records en 2024, encourageant de nouveaux entrants ciblant l'efficacité énergétique et la détection multi-paramètres. Néanmoins, les limites de capacité des batteries et les exigences renforcées en matière de cybersécurité modèrent le rythme des lancements de produits. [1] Imec, "Prototype de capteur ingérable présenté," imec-int.com

Principaux enseignements du rapport

- La taille du marché mondial des capteurs ingérables a atteint 1,19 milliard USD en 2025 et devrait progresser jusqu'à 2,01 milliards USD d'ici 2030, affichant un CAGR de 11,05 % sur la période de prévision.

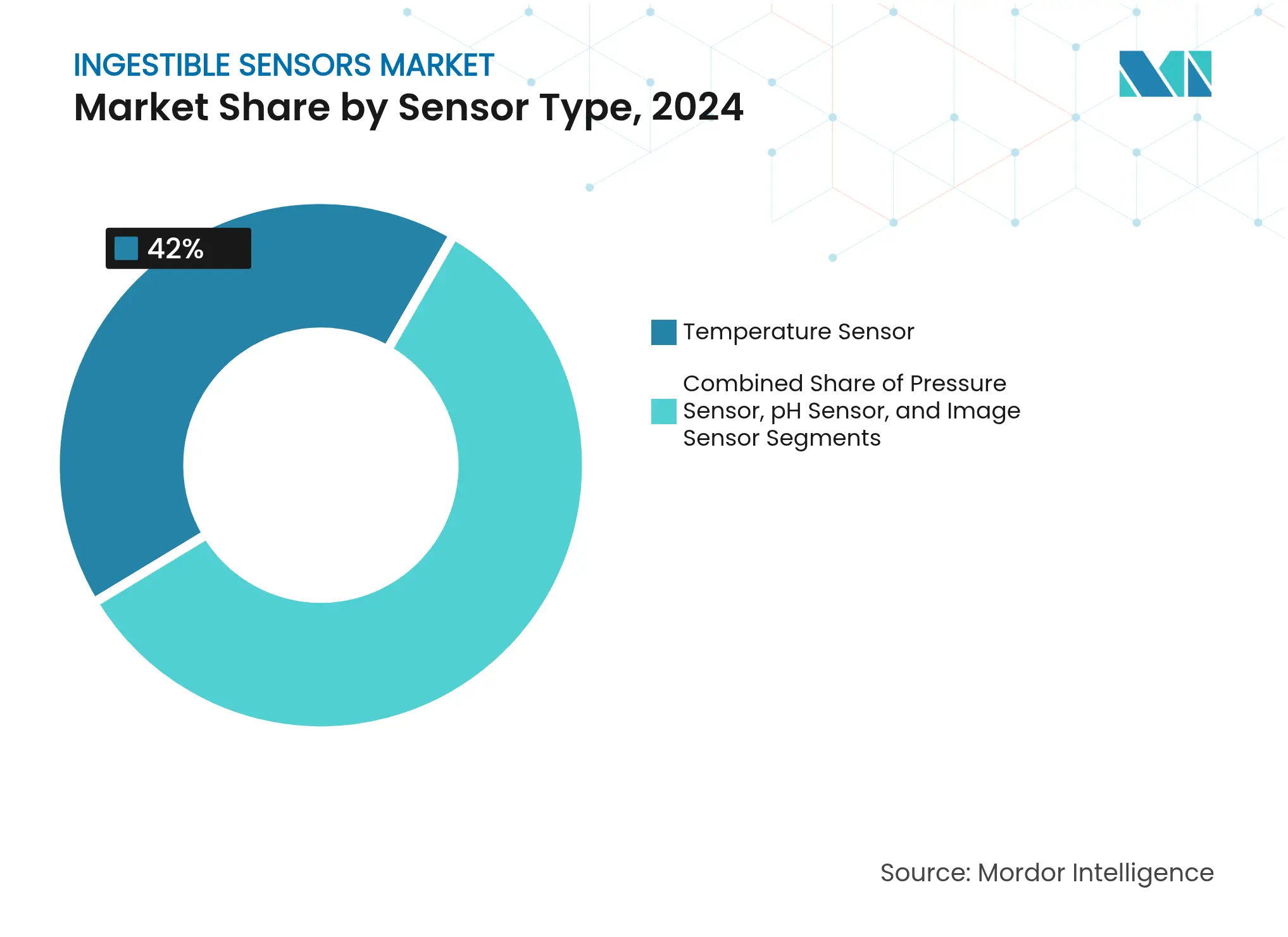

- Par type de capteur, les capteurs de température ont dominé avec 42 % de la part du marché des capteurs ingérables en 2024, tandis que les capteurs d'image devraient se développer à un CAGR de 13,8 % jusqu'en 2030.

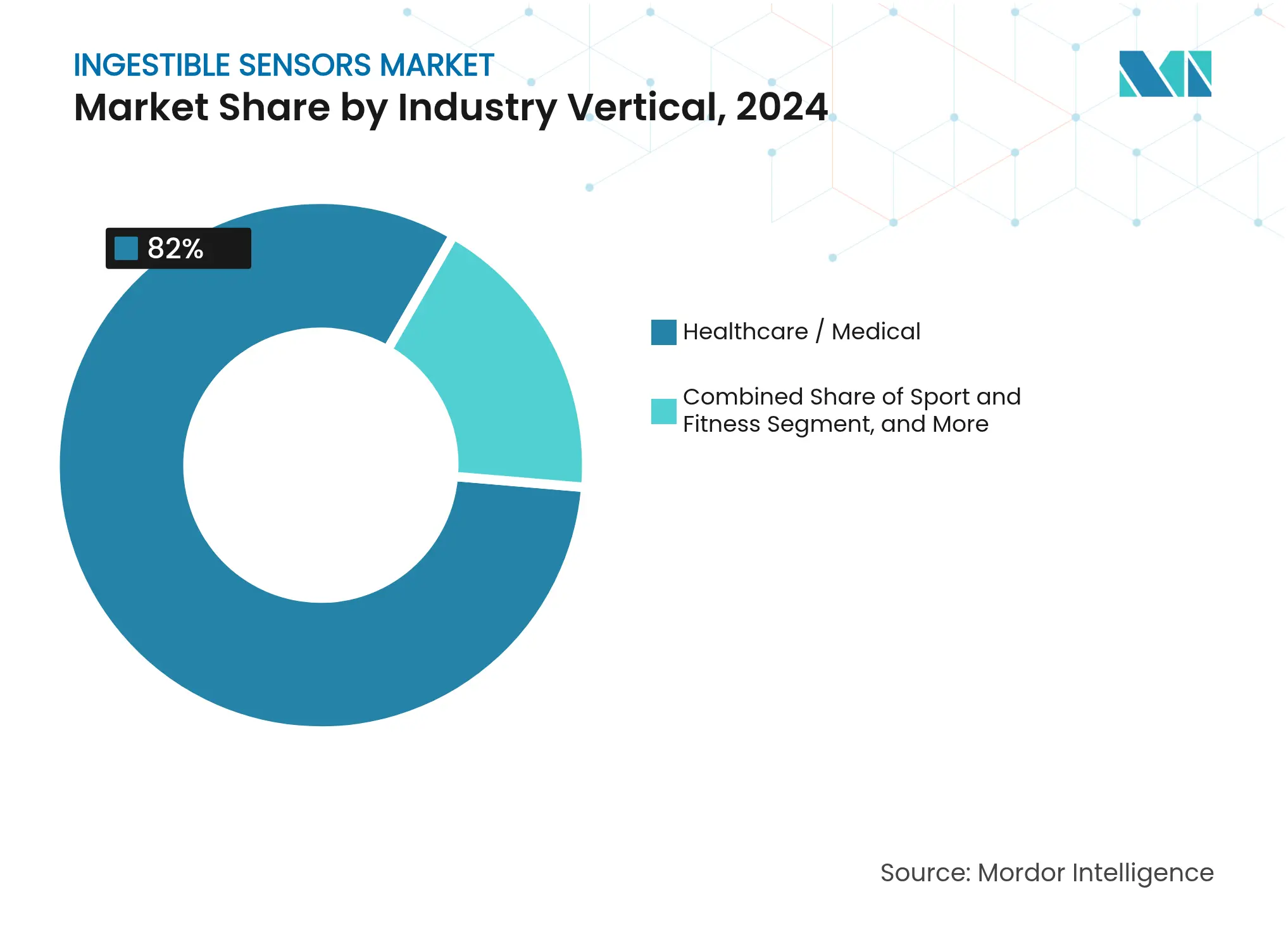

- Par secteur d'activité, le segment santé/médical détenait 86 % de la part du marché des capteurs ingérables en 2024 ; le segment sport et fitness devrait croître à un CAGR de 14,2 % jusqu'en 2030.

- Par zone géographique, l'Amérique du Nord représentait 40 % de la part du marché des capteurs ingérables en 2024, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 14,5 % de 2025 à 2030.

- L'activité réglementaire s'est accélérée en 2024-2025, avec de nouvelles autorisations FDA pour les pilules numériques et une augmentation des approbations de marquage CE de l'UE, contribuant à raccourcir les cycles de commercialisation des nouvelles capsules.

- Le financement record par capital-risque en 2024 a afflué vers des start-ups développant des ASIC à ultra-faible consommation et des conceptions auto-alimentées, soutenant les plateformes de détection multi-paramètres de nouvelle génération.

Tendances et perspectives du marché mondial des capteurs ingérables

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du remboursement des pilules numériques dans les pays de l'OCDE | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Impulsion des entreprises pharmaceutiques pour les plateformes d'observance posologique en Amérique du Nord | +1.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées des ASIC miniaturisés réduisant la consommation d'énergie des capsules | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Essor du marquage CE pour les modules de télémétrie intra-corporelle dans l'UE | +1.3% | Europe | Court terme (≤ 2 ans) |

| Larges bassins de patients atteints de troubles gastro-intestinaux en Asie-Pacifique stimulant la demande | +1.7% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Investissements en capital-risque dans les start-ups de biocapteurs (record en 2023-24) | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du remboursement des pilules numériques dans les pays de l'OCDE

Un remboursement plus large dans les principaux systèmes de santé de l'OCDE renforce des flux de revenus prévisibles pour les solutions de surveillance ingérables. Les payeurs conditionnent la couverture aux économies à long terme générées lorsque les patients atteints de maladies chroniques adhèrent à leur traitement, incitant les formulaires à intégrer les pilules numériques comme options standard [ema.europa.eu]. La qualification des capteurs d'observance comme biomarqueurs valides dans les essais cliniques européens accélère davantage l'adoption. Les hôpitaux intègrent désormais les indicateurs d'observance basés sur les capsules dans les contrats fondés sur les résultats, ancrant une demande qui dépasse les premiers adoptants de la technologie. L'effet d'entraînement qui en résulte devrait maintenir le marché des capteurs ingérables sur sa trajectoire de croissance à deux chiffres. [2]Agence européenne des médicaments, "Avis de qualification sur le système de capteur ingérable pour l'observance médicamenteuse," ema.europa.eu

Impulsion des entreprises pharmaceutiques pour les plateformes d'observance posologique en Amérique du Nord

Les entreprises pharmaceutiques intègrent des étiquettes ingérables dans des médicaments existants pour collecter des données probantes en conditions réelles, défendre leurs prix et prolonger la durée de vie des brevets. La voie réglementaire ouverte par Abilify MyCite a légitimé les combinaisons médicament-dispositif, incitant d'autres acteurs à investir massivement dans des programmes similaires. Les données numériques d'ingestion soutiennent un étiquetage différencié, qui commande des remboursements premium et compense le fardeau annuel de 100 à 300 milliards USD lié à la non-observance. Ces initiatives industrielles consolident un marché commercial final qui ancre les fournisseurs de capteurs en phase précoce, soutenant le marché des capteurs ingérables malgré les fluctuations cycliques du financement.

Avancées des ASIC miniaturisés réduisant la consommation d'énergie des capsules

Les récentes avancées en matière d'ASIC ont réduit la consommation en mode actif, prolongeant la durée de fonctionnement sans augmenter les facteurs de forme. Une capsule auto-alimentée de l'Université de Californie utilisant une biopile à glucose illustre comment la récupération d'énergie peut remplacer les batteries conventionnelles. Des budgets énergétiques plus faibles permettent également aux ingénieurs d'empiler des modules de température, de pH, de pression et d'imagerie dans une seule enveloppe, améliorant la profondeur diagnostique. À mesure que la densité énergétique s'améliore, la surveillance sur plusieurs jours devient réaliste, élargissant le marché des capteurs ingérables aux indications nécessitant des flux de données continus.

Essor du marquage CE pour les modules de télémétrie intra-corporelle dans l'UE

Le climat réglementaire européen favorise l'approbation rapide des thérapeutiques numériques qui réduisent les séjours hospitaliers et permettent les soins à distance. La multiplication des capsules de télémétrie portant le marquage CE raccourcit le délai entre le prototype et la mise sur le marché commerciale, donnant aux cliniciens européens un accès précoce aux dispositifs de nouvelle génération. Les investisseurs, constatant une entrée sur le marché plus fluide, orientent leurs capitaux vers des start-ups régionales, renforçant le rôle de l'Europe en tant que pôle d'innovation au sein du marché des capteurs ingérables.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les directives FDA sur les cyber-dispositifs créent des obstacles à la sécurité des données | -1.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| La durée de vie limitée des batteries des capsules restreint la détection multi-paramètres | -1.6% | Mondial | Moyen terme (2 à 4 ans) |

| Preuves cliniques mitigées sur les bénéfices des résultats pour les payeurs | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Coûts élevés des procédures ponctuelles dans les pays émergents | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les directives FDA sur les cyber-dispositifs créent des obstacles à la sécurité des données

Des règles de cybersécurité plus strictes en 2024 obligent les capteurs ingérables à intégrer un chiffrement multicouche et une surveillance des menaces en temps réel dans l'ensemble de leur écosystème [irp.nih.gov]. Le respect de ces normes pèse sur les budgets énergétiques et prolonge les cycles de vérification. Les innovateurs de plus petite taille font face à des périodes de gel de conception plus longues et à des coûts de certification plus élevés, faisant pencher l'avantage concurrentiel en faveur des entreprises établies. Bien que ces mesures améliorent l'intégrité des données des patients, elles peuvent momentanément ralentir les arrivées sur le marché, atténuant les projections de croissance à court terme du marché des capteurs ingérables. [3]Agence américaine des produits alimentaires et médicamenteux, "Évaluation de la désignation automatique de classe III (De Novo) pour le moniteur personnel Proteus," accessdata.fda.gov

La durée de vie limitée des batteries des capsules restreint la détection multi-paramètres.

Le stockage d'énergie limité oblige les concepteurs à faire des compromis entre la fréquence d'échantillonnage, l'éclairage pour l'imagerie et la portée de transmission. Les capteurs d'image, en particulier, épuisent rapidement la charge, limitant généralement les capsules d'imagerie à moins de 24 heures de fonctionnement [sciencedirect.com]. Les approches émergentes de biopile et de récupération d'énergie sont prometteuses mais pas encore adaptées à la production de masse. Jusqu'à ce que les avancées atteignent la maturité commerciale, le marché des capteurs ingérables continuera de mal servir les cas d'usage nécessitant une capture de données sur une semaine ou des flux vidéo haute résolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la surveillance de la température conserve sa primauté

Les capteurs de température ont contribué à hauteur de 42 % du marché des capteurs ingérables en 2024, une position acquise grâce à une précision validée et une faible consommation d'énergie [sciencedirect.com]. La médecine sportive, la préparation militaire et les soins périopératoires s'appuient sur ces capsules pour prévenir le stress thermique et surveiller les tendances de la température centrale. La taille du marché des capteurs ingérables pour les dispositifs de température devrait se développer régulièrement grâce aux protocoles des ligues sportives qui imposent une surveillance thermique continue pendant les blocs d'entraînement. Les capsules d'imagerie, malgré une base plus réduite, devraient connaître la croissance la plus rapide avec un CAGR de 13,8 % jusqu'en 2030, bénéficiant de l'optique miniaturisée et de l'élargissement du remboursement pour l'endoscopie par capsule.

Les dispositifs dotés de capacités d'imagerie améliorent la détection non invasive des saignements, des polypes et des lésions de Crohn, attirant ainsi les gastro-entérologues qui cherchent à éviter la sédation et les complications endoscopiques. Le PillCam Genius SB de Medtronic démontre comment le tri d'images assisté par intelligence artificielle peut réduire le temps de lecture des médecins tout en capturant des dizaines de milliers d'images de la muqueuse [news.medtronic.com]. Les modules de pression et de pH traitent les troubles de la motilité et le reflux acide ; des prototypes récents tels que PressureCap intègrent plusieurs jauges de contrainte sans augmenter le diamètre de la capsule [cell.com]. Les conceptions multi-modalités intégrant les trois types de capteurs pourraient débloquer une tarification premium une fois que les innovations en matière de batteries auront résolu les contraintes énergétiques.

Par secteur d'activité : les hôpitaux dominent, le sport s'accélère

Les établissements de santé représentaient 86 % du chiffre d'affaires du marché des capteurs ingérables en 2024, utilisant les capsules pour les audits d'observance médicamenteuse, la localisation des saignements et l'évaluation des maladies inflammatoires de l'intestin. La taille du marché des capteurs ingérables liée au déploiement hospitalier devrait continuer à croître à mesure que les recommandations cliniques orientent les volumes d'endoscopie vers des voies de capsules moins invasives. Les modules d'observance, autorisés par la FDA pour les antipsychotiques et les antiviraux, affichent des taux de conformité approchant 99 %, soutenant l'adoption par les payeurs dans les contrats basés sur la valeur.

Les équipes sportives d'élite et les organisations militaires, bien que représentant une part plus réduite, constituent la base de clientèle à la croissance la plus rapide avec un CAGR de 14,2 %. Les capsules thermiques portées par les athlètes d'endurance lors d'événements tels que les Jeux olympiques protègent les participants contre les coups de chaleur à l'effort et optimisent les régimes d'hydratation. L'intégration avec des bracelets cardiaques portables et des analyses en nuage produit un tableau de bord d'entraînement holistique, séduisant les équipes d'encadrement de la haute performance. Au fil du temps, les programmes de remise en forme grand public pourraient adopter des versions simplifiées, étendant le marché des capteurs ingérables au-delà des cohortes professionnelles.

Par composant : le matériel de capteur reste en tête mais le logiciel gagne du terrain

Les capteurs en capsule restent l'ancre de valeur du marché des capteurs ingérables, chaque nouvelle génération offrant une sensibilité accrue et des modalités supplémentaires sans inflation significative des coûts. Les réseaux de pression flexibles et les capteurs de gaz électrochimiques issus de spin-offs universitaires illustrent le rythme rapide de l'innovation matérielle de base. Néanmoins, la couche logicielle et analytique capte une part croissante des revenus car les cliniciens ont besoin d'informations d'aide à la décision plutôt que de formes d'onde brutes. La collaboration d'Oracle pour fusionner les données ingérables avec les suites de gestion des essais cliniques montre comment les algorithmes en nuage peuvent élargir les cas d'usage adressables.

Les plateformes analytiques utilisent l'apprentissage automatique pour signaler en temps réel les variations anormales de pH, les micro-saignements ou les doses omises, élargissant ainsi le marché des capteurs ingérables du diagnostic épisodique à la coordination des soins continus. Parallèlement, les patchs récepteurs portables évoluent en parallèle, offrant une connectivité Bluetooth LE et une autonomie de batterie de plusieurs jours pour relayer en toute sécurité la télémétrie des capsules vers les smartphones.

Par utilisateur final : les hôpitaux détiennent la part du lion, les soins à domicile se développent

Les hôpitaux et les centres chirurgicaux ambulatoires représentaient la plus grande part des utilisateurs finaux en 2024, en raison de la nature procédurale de l'endoscopie par capsule et de la nécessité d'une interprétation clinique immédiate. Ces établissements intègrent les événements d'ingestion dans les dossiers médicaux électroniques, rationalisant les flux de travail interdisciplinaires. Les instituts de recherche, bien que plus petits, génèrent des données pivots sur la sécurité et l'efficacité qui propulsent les dépôts réglementaires.

Les soins à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide, les plateformes de télésanté normalisant le diagnostic à distance. Le marché des capteurs ingérables bénéficie lorsque les patients peuvent avaler une capsule diagnostique à domicile et télécharger les données via une application smartphone compagnon, réduisant les goulots d'étranglement en clinique et les contraintes de déplacement. Le kit PillCam à domicile de Medtronic a montré que les protocoles à distance maintiennent la qualité d'image tout en améliorant la satisfaction des patients. Un accès plus large au haut débit et une infrastructure en nuage sécurisée accéléreront probablement cette transition, élargissant la portée du marché aux populations mal desservies.

Par fonction : la surveillance domine, l'administration ciblée de médicaments émerge

Les capsules de surveillance et d'observance constituent toujours la majorité des déploiements fonctionnels, portées par des preuves solides que les enregistrements objectifs d'ingestion améliorent les résultats thérapeutiques dans la gestion du VIH, de la tuberculose et de l'hypertension [sciencedirect.com]. La taille du marché des capteurs ingérables pour les fonctions de surveillance devrait conserver la première place jusqu'en 2030, les payeurs intégrant les indicateurs d'observance dans les formules de remboursement. Les capsules d'imagerie étendent la surveillance aux pathologies structurelles, permettant aux cliniciens d'explorer l'ensemble de l'intestin grêle sans sédation.

Les capsules d'administration ciblée de médicaments, bien que naissantes, suscitent un intérêt intense en matière de recherche et développement. Des réseaux de micro-aiguilles à actionnement magnétique qui libèrent des produits biologiques à des emplacements intestinaux prédéfinis ont montré des résultats prometteurs dans des modèles de maladie de Crohn. Des conceptions en boucle fermée qui détectent le pH ou les marqueurs redox puis déclenchent la libération du médicament pourraient remodeler le traitement de la colite ulcéreuse, positionnant le marché des capteurs ingérables à la convergence du diagnostic et de la thérapeutique.

Analyse géographique

L'Amérique du Nord a représenté 40 % du chiffre d'affaires du marché des capteurs ingérables en 2024, soutenue par le remboursement des payeurs pour les pilules numériques, un financement en capital-risque solide et une voie FDA De Novo favorable [accessdata.fda.gov]. Les systèmes hospitaliers déploient des capsules d'observance pour réduire les réadmissions coûteuses, tandis que les entreprises pharmaceutiques exploitent les données d'ingestion en conditions réelles pour négocier des inscriptions aux formulaires. Les centres académiques régionaux mènent également des essais de faisabilité précoce qui valident les modalités de détection de nouvelle génération.

L'Asie-Pacifique devrait afficher un CAGR de 14,5 % de 2025 à 2030, le plus rapide au monde. Le vieillissement de la population japonaise et le lourd fardeau des troubles gastro-intestinaux en Chine créent une base adressable considérable. Les fabricants nationaux introduisent des capsules à coût optimisé adaptées au pouvoir d'achat régional, tandis que les stratégies nationales de santé numérique encouragent l'adoption de la surveillance à distance. L'assurance gouvernementale sur des marchés tels que la Corée du Sud a commencé à envisager le remboursement de l'endoscopie par capsule, stimulant davantage la demande.

L'Europe conserve une part notable du marché des capteurs ingérables, tirant parti de son système de marquage CE qui accorde un accès plus précoce aux capsules de télémétrie innovantes. Les programmes du secteur public mettent l'accent sur les soins préventifs, en accord avec les diagnostics non invasifs. L'augmentation du financement en capital-risque en Allemagne et dans les pays nordiques soutient les start-ups développant des capteurs auto-alimentés et des boîtiers biodégradables. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une opportunité modeste mais croissante ; les hôpitaux privés du Conseil de coopération du Golfe et du Brésil sont des adoptants précoces, notamment pour l'endoscopie par capsule dans les offres de soins premium.

Paysage concurrentiel

Le marché des capteurs ingérables est modérément consolidé. Medtronic maintient une position de leader grâce à sa gamme PillCam, soutenue par une infrastructure de vente mondiale et une vaste base de preuves cliniques. Olympus et CapsoVision s'appuient sur leur expertise optique pour concurrencer dans le domaine de l'imagerie, tandis que Boston Scientific explore des applications synergiques dans les interventions gastro-intestinales. Les entreprises établies disposent d'avantages d'échelle réglementaires et de fabrication, leur permettant de naviguer plus aisément dans les mandats stricts de cybersécurité que les start-ups.

La capacité d'analyse des données est devenue un levier de différenciation primordial. Les modèles d'intelligence artificielle propriétaires qui filtrent et classifient des milliers d'images de capsules par procédure contribuent à réduire le temps de lecture des médecins et à identifier les lésions précocement. Les entreprises constituent de larges portefeuilles de brevets combinant des revendications matérielles, logicielles et de micrologiciels, créant de hautes barrières à l'entrée. Plus de 500 brevets liés aux capsules de santé numérique ont été déposés par les principaux acteurs jusqu'en 2024, indiquant une intensité croissante de la propriété intellectuelle.

Les partenariats entre fabricants de dispositifs et entreprises pharmaceutiques se multiplient. L'investissement d'Otsuka dans les antipsychotiques dotés de capteurs illustre comment le co-développement peut garantir une exclusivité médicament-dispositif qui prolonge les délais d'exclusivité commerciale. Les spin-offs universitaires repoussent les frontières technologiques en matière de détection auto-alimentée et de mécanismes d'ancrage réversibles, tandis que les entreprises établies se concentrent sur la validation clinique en phase avancée et l'engagement des payeurs. Sur l'horizon de prévision, la concurrence devrait se déplacer vers la démonstration d'améliorations vérifiables des résultats et l'intégration dans des écosystèmes de soins à distance plus larges.

Leaders du secteur des capteurs ingérables

Medtronic PLC

Proteus Digital Health, Inc.

CapsoVision, Inc.

IntroMedic Co., Ltd.

Jinshan Science & Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Imec a dévoilé une capsule trois fois plus petite que les endoscopies conventionnelles qui mesure l'équilibre redox, le pH et la température pour une analyse de la santé intestinale en temps réel.

- Février 2025 : Des chercheurs de l'Université du Maryland ont présenté une capsule basée sur la bioimpédance pour détecter les fuites de la barrière intestinale, un indicateur précoce potentiel de la maladie de Crohn.

- Décembre 2025 : Le PillCam Genius SB de Medtronic a réalisé sa première procédure sur patient, prenant en charge à la fois l'utilisation en clinique et à domicile.

- Juillet 2025 : L'Université du Maryland a démontré des cantilevers à micro-aiguilles activés par aimant permettant l'administration ciblée de médicaments dans le tractus gastro-intestinal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des capteurs ingérables comme l'ensemble des capsules électroniques avalables et biocompatibles intégrant des micro-capteurs, une source d'alimentation et une télémétrie à courte portée, permettant de mesurer des variables telles que la température, le pH, la pression ou des images, et de les transmettre à un récepteur externe pour des applications de diagnostic humain, de surveillance de l'observance thérapeutique ou de déclenchement de thérapies.

Exclusion du périmètre : les dispositifs destinés à la santé animale et les capsules placebo sans électronique sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Capteurs

- Patch portable / enregistreur de données

- Plateforme logicielle et analytique

- Par type de capteur

- Capteur de température

- Capteur de pression

- Capteur de pH

- Capteur d'image

- Par fonction

- Imagerie

- Surveillance / Observance

- Déclencheur d'administration de médicaments

- Par secteur d'activité

- Santé / Médical

- Sport et fitness

- Autres secteurs

- Par utilisateur final

- Hôpitaux et centres chirurgicaux ambulatoires

- Soins à domicile

- Instituts de recherche

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des gastro-entérologues, des ingénieurs biomédicaux, des entraîneurs sportifs de haut niveau et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs retours sur les prix de vente habituels, les évolutions du mix de procédures et les calendriers réglementaires permettent de combler les lacunes dans les données et d'affiner les hypothèses identifiées lors des travaux documentaires.

Recherche documentaire

Notre équipe analyse les jeux de données ouverts issus des fichiers de procédures CMS, des journaux d'activité hospitalière d'Eurostat et des livres blancs du MHLW japonais, puis y superpose les flux UN Comtrade de puces de qualité capteur afin d'établir une référence pour l'approvisionnement mondial. Les revues indexées sur PubMed décrivent les taux de défaillance des capsules, qui influencent la demande de remplacement, tandis que les données de répartition des entreprises issues de D&B Hoovers, Dow Jones Factiva et des dépôts 10-K ancrent les parts de revenus dans la réalité. Ces exemples illustrent, sans les épuiser, les sources secondaires examinées.

Dimensionnement du marché et prévisions

Le modèle repose sur une reconstruction descendante qui combine les volumes annuels d'endoscopies par capsule, la prévalence de la non-observance médicamenteuse et l'utilisation du suivi de la température centrale. Les agrégations fournisseurs d'unités expédiées multipliées par les ASP moyens pondérés valident les totaux. Les principaux paramètres comprennent l'incidence des troubles gastro-intestinaux chroniques, les tarifs de remboursement, les courbes de coûts des capteurs, le taux de pénétration des dispositifs en milieu hospitalier et les bilans d'approbations régionales. Une régression multivariée appliquée à ces facteurs projette les résultats pour la période 2025-2030 ; les écarts ascendants sont ajustés lorsque les données d'exportation divergent de la consommation modélisée.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance en plusieurs étapes, signalent les valeurs aberrantes et reconfirment les anomalies auprès des sources avant validation. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires en cas de rappels de produits, de modifications des remboursements ou d'opérations importantes de fusions-acquisitions.

Pourquoi la base de référence de Mordor sur les capteurs ingérables inspire confiance

Les estimations publiées diffèrent en raison de la variabilité des périmètres, des années de base et des hypothèses de prix.

En limitant la couverture aux capsules à usage médical et en actualisant les données tous les douze mois, Mordor réduit ce bruit. Les principaux facteurs d'écart observés ailleurs incluent l'élargissement du périmètre aux pilules vétérinaires, le recours à des ASP sur une seule année et l'omission des dispositifs de surveillance de l'observance, autant d'éléments qui sous-estiment la véritable échelle du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,19 Md USD (2025) | Mordor Intelligence | - |

| 1,12 Md USD (2025) | Global Consultancy A | Exclut les capsules de température sportive, ASP constants |

| 0,89 Md USD (2023) | Industry Journal B | Année de base ancienne, exclut les pilules d'observance |

Ces contrastes montrent que la sélection rigoureuse du périmètre, la triangulation à double source et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs ingérables ?

La taille du marché des capteurs ingérables s'élevait à 1,19 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030.

Quelle région est en tête de l'adoption mondiale ?

L'Amérique du Nord est en tête avec une part de revenus de 40 %, soutenue par un remboursement favorable et des approbations réglementaires précoces.

Quel type de capteur est le plus largement utilisé ?

Les capteurs de température détiennent 42 % des revenus mondiaux car ils combinent une faible consommation d'énergie et une précision validée, les rendant idéaux pour les environnements cliniques et sportifs.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,5 % entre 2025 et 2030 en raison de larges bassins de patients et d'une dépense de santé en hausse.

Quels sont les principaux obstacles techniques à un déploiement plus large ?

La durée de vie des batteries limite la durée de détection multi-paramètres, et des règles de cybersécurité strictes prolongent les délais de développement pour les capsules connectées.

Dernière mise à jour de la page le: