Taille et part du marché des capteurs environnementaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

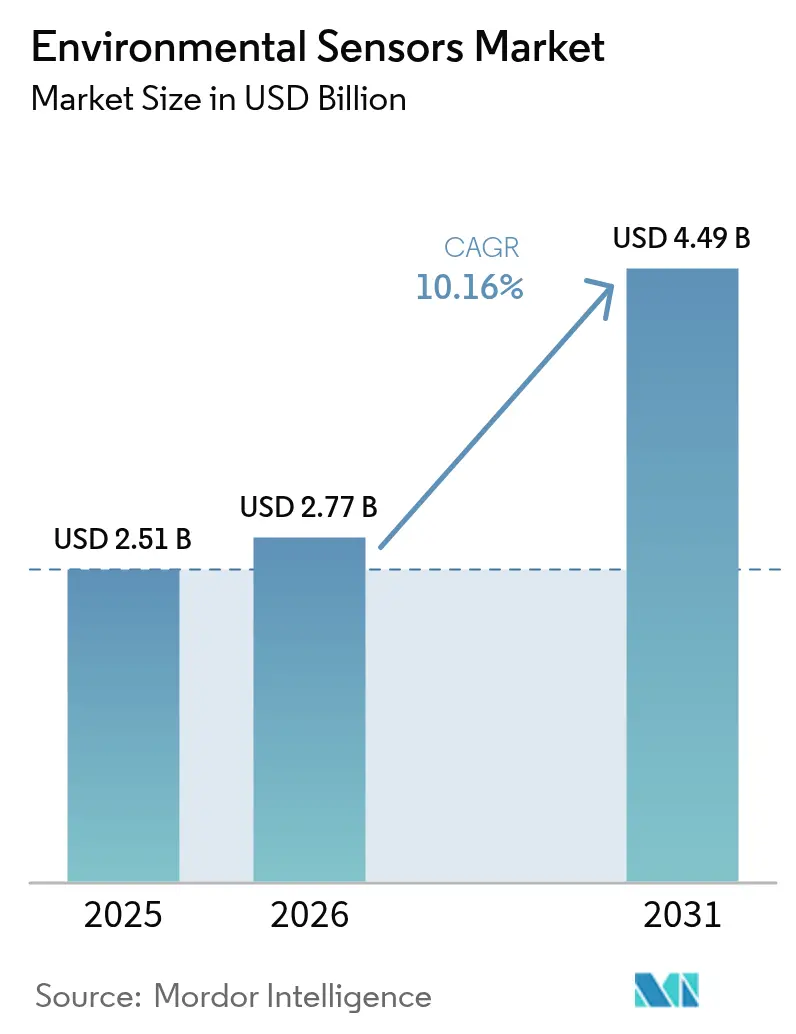

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie |

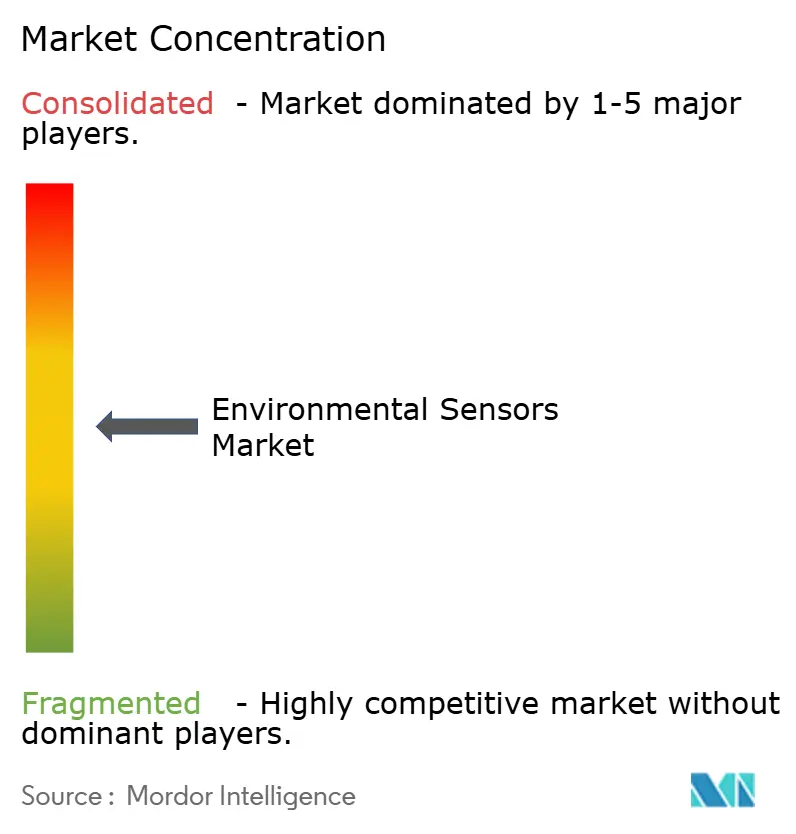

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs environnementaux par Mordor Intelligence

La taille du marché des capteurs environnementaux en 2026 est estimée à 2,77 milliards USD, en hausse par rapport à la valeur de 2025 de 2,51 milliards USD, avec des projections pour 2031 affichant 4,49 milliards USD, croissant à un TCAC de 10,16 % sur la période 2026-2031. Cette perspective robuste reflète une pression réglementaire intense, des déploiements rapides de NB-IoT et une adoption croissante dans les villes intelligentes, l'IoT industriel et les objets connectés portables grand public. Les grands déclarants accélérés aux États-Unis doivent désormais divulguer leurs émissions de gaz à effet de serre de portée 1 et de portée 2 avec une assurance tierce, ce qui accélère le déploiement de capteurs pour la surveillance continue. En Europe, la directive révisée sur la qualité de l'air ambiant, entrée en vigueur en mars 2025, oblige les États membres à suivre les particules ultrafines en temps réel, élargissant la demande de réseaux de capteurs économiques. L'Asie-Pacifique est en tête du marché des capteurs environnementaux grâce à l'infrastructure NB-IoT chinoise qui prend en charge la surveillance urbaine à haute densité, tandis que l'Amérique du Nord stimule l'innovation dans les réseaux de détection des incendies de forêt et les plateformes d'IA en périphérie. L'intensité concurrentielle reste élevée alors que les grands acteurs des semi-conducteurs, les fournisseurs de niche de MEMS et les entreprises IoT natives du cloud s'efforcent de fournir des solutions résilientes, cybersécurisées et à auto-étalonnage.

Points clés du rapport

- Par type de produit, les installations fixes détenaient 61,30 % de la part de marché des capteurs environnementaux en 2025, tandis que les unités portables devraient se développer à un TCAC de 12,31 % jusqu'en 2031.

- Par type de détection, les capteurs de gaz ont capturé 25,60 % de la part des revenus en 2025 ; les capteurs de matières particulaires devraient croître à un TCAC de 12,95 % jusqu'en 2031.

- Par connectivité, les solutions filaires dominaient avec 54,30 % de la taille du marché des capteurs environnementaux en 2025, tandis que les nœuds sans fil sont prêts pour un TCAC de 14,20 % entre 2026 et 2031.

- Par secteur d'utilisation final, les applications industrielles représentaient 23,70 % de la taille du marché des capteurs environnementaux en 2025 ; le secteur de la santé progresse à un TCAC de 13,44 % au cours de la même période.

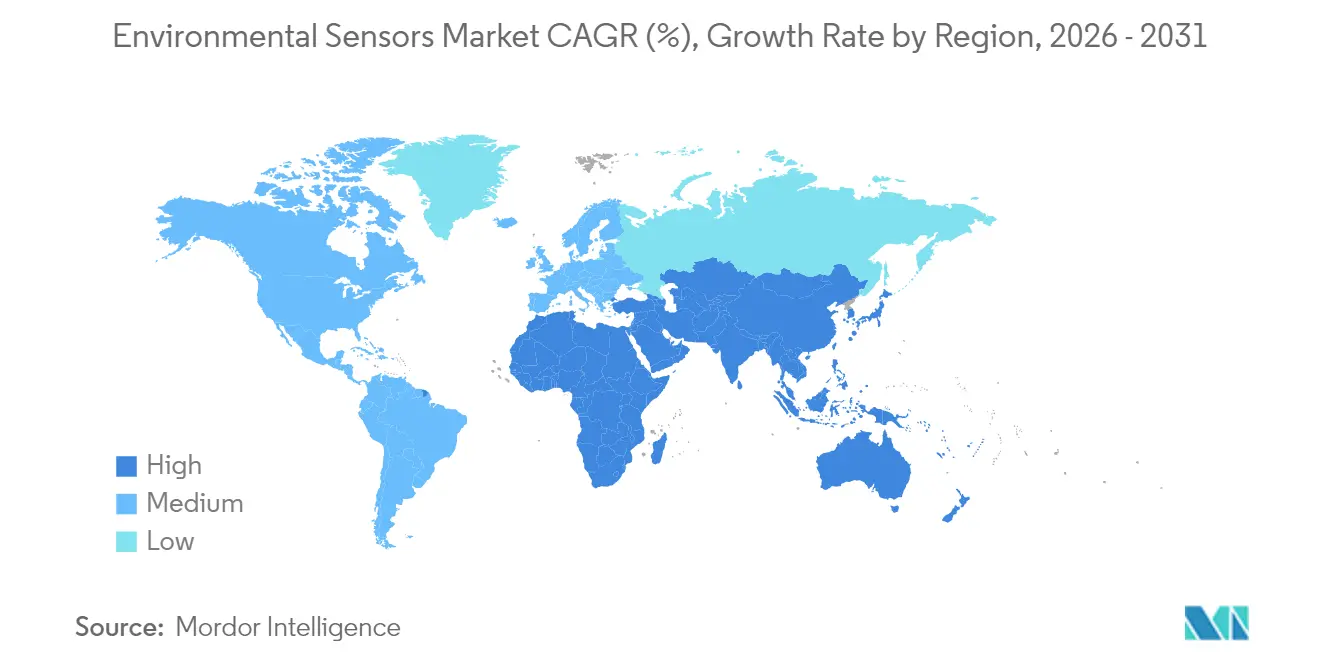

- Par géographie, l'Asie-Pacifique commandait 37,60 % de la part de marché des capteurs environnementaux en 2025 et devrait maintenir son leadership jusqu'en 2031.

- Bosch Sensortec, Honeywell et Texas Instruments contrôlaient ensemble près de 20,85 % des revenus mondiaux en 2025, ancrant un paysage de fournisseurs fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs environnementaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Déploiements NB-IoT permettant des réseaux de capteurs urbains denses | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Seuils plus stricts de la directive européenne sur la qualité de l'air ambiant | +1.5% | Europe ; référence pour la conformité en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de divulgation des émissions de portée 1 et 2 liés aux critères ESG | +2.1% | Amérique du Nord et UE, avec extension mondiale | Court terme (≤ 2 ans) |

| Modules multiparamètres dans les objets connectés portables et les écouteurs intelligents | +1.2% | Mondial ; plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Capteurs pour l'hydrogène vert et les gigafactories de batteries | +0.9% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Réseaux d'alerte précoce aux incendies de forêt en Amérique du Nord | +0.7% | Amérique du Nord ; aperçu pour l'Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des déploiements NB-IoT permettant des réseaux de capteurs urbains denses (Asie)

Les opérateurs chinois gèrent désormais plus de 900 millions de connexions NB-IoT, et les plans d'expansion visent 1,9 milliard d'ici 2030, offrant à des villes comme Shenzhen l'infrastructure nécessaire à la cartographie de la qualité de l'air au niveau des îlots. La norme à faible consommation et longue portée prend en charge une durée de vie de la batterie de dix ans, une pénétration en intérieur profond et une fiabilité sur spectre sous licence, permettant aux municipalités de couvrir les quartiers de grande hauteur sans creuser de tranchées pour les câbles. Les économies voisines, de la Thaïlande aux Émirats arabes unis, reproduisent ce modèle pour accélérer les déploiements de villes intelligentes et la conformité aux critères ESG.[1]RCR Wireless News, "NB-IoT et LoRa couronnés rois de l'IoT – pour atteindre 3,5 milliards de connexions d'ici 2030," rcrwireless.com

Renforcement des normes de la directive européenne 2023/2119 sur la qualité de l'air ambiant

La directive de mars 2025 réduit la limite annuelle de PM2,5 de 25 µg/m³ à 10 µg/m³ et impose le suivi des particules ultrafines, obligeant les États membres à compléter les coûteuses stations de référence par des clusters de capteurs denses. Les clauses d'accès public aux données en temps réel privilégient les modules prêts pour l'IoT qui transmettent les mesures vers des tableaux de bord centraux, stimulant la demande d'unités MEMS étalonnées capables d'une précision de ±5 µg/m³ dans le smog urbain.

Mandats de divulgation des émissions industrielles liés aux critères ESG (SEC, CSRD)

Les règles de la SEC entrées en vigueur en mai 2024 et la CSRD de l'UE obligent des milliers d'émetteurs à déposer des données d'émissions granulaires vérifiées par assurance, faisant passer les capteurs environnementaux de dépenses d'exploitation discrétionnaires à des éléments essentiels de conformité. Les entreprises équipent rétroactivement les cheminées de gaz de combustion, les salles de chaudières et les zones de fuites fugitives avec des systèmes de surveillance continue, stimulant les commandes d'analyseurs de gaz électrochimiques et NDIR qualifiés pour les rapports de qualité d'audit.

Adoption de modules de capteurs multiparamètres dans les objets connectés portables et les écouteurs intelligents

Le capteur PM BMV080 de Bosch Sensortec, mesurant 4,2 × 3,5 × 3 mm, démontre que le suivi de la qualité de l'air peut se dissimuler dans des écouteurs et des montres intelligentes sans pénalité sur la durée de vie de la batterie. Le positionnement intra-auriculaire améliore les rapports signal/bruit pour les métriques respiratoires, permettant aux marques grand public de commercialiser des informations personnalisées sur l'exposition aux personnes souffrant d'allergies et d'asthme.[2]Bosch Sensortec, "Capteur de matières particulaires Bosch BMV080," bosch-sensortec.com

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dérive d'étalonnage et maintenance élevée dans les climats difficiles | −1.4% | Mondial ; aigu dans les déserts et les tropiques | Moyen terme (2-4 ans) |

| Rareté des sites d'étalonnage de qualité de référence dans les marchés émergents | −1.1% | Moyen-Orient et Afrique, Amérique latine, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les nœuds industriels connectés au cloud | −0.8% | Mondial ; centres d'infrastructure critique | Court terme (≤ 2 ans) |

| Érosion des prix due à la banalisation des MEMS | −0.6% | Mondial ; mené par les usines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dérive d'étalonnage et coûts de maintenance dans les environnements extérieurs difficiles

Les capteurs électrochimiques déployés en environnement extérieur subissent une dérive d'étalonnage significative due aux fluctuations de température, aux variations d'humidité et à l'exposition à des gaz interférents, nécessitant des intervalles de réétalonnage aussi fréquents que tous les 3 mois pour maintenir une précision acceptable. Cette charge de maintenance génère des coûts opérationnels substantiels qui peuvent dépasser les coûts initiaux d'acquisition des capteurs au cours de la première année de déploiement, en particulier dans les climats difficiles où les facteurs de stress environnementaux accélèrent la dégradation des capteurs. Des recherches indiquent que plus de 90 % des capteurs restent dans les spécifications d'étalonnage lors des contrôles de routine, ce qui suggère que les calendriers de maintenance actuels sont trop conservateurs mais nécessaires en raison du coût élevé des défaillances de conformité.

Infrastructure d'étalonnage de qualité de référence limitée dans les économies émergentes

Les économies émergentes manquent de l'infrastructure de surveillance de qualité de référence nécessaire pour étalonner les réseaux de capteurs à faible coût, créant un obstacle fondamental à la surveillance environnementale précise dans les régions où ces données sont le plus nécessaires pour la protection de la santé publique. Des études au Kenya et au Ghana démontrent que si les capteurs à faible coût peuvent fournir des informations précieuses sur les tendances, l'absence de stations de référence à proximité limite leur capacité à fournir des mesures quantitatives adaptées à la conformité réglementaire ou à l'évaluation des risques sanitaires. Le décalage spatial entre les points chauds de pollution aux PM2,5 et l'infrastructure d'étalonnage disponible est particulièrement prononcé en Afrique subsaharienne et en Asie du Sud-Est, où l'urbanisation rapide crée de nouvelles sources de pollution plus vite que l'infrastructure de surveillance ne peut être mise en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les installations fixes ancrent les budgets de conformité

Les installations fixes dominaient la taille du marché des capteurs environnementaux avec 61,30 % des revenus en 2025, reflétant le besoin des exploitants d'installations d'une preuve ininterrompue de conformité réglementaire. Ces sondes montées en paroi ou insérées dans des conduits alimentent en données 24h/24 et 7j/7 les systèmes de gestion environnementale sur lesquels les auditeurs s'appuient pour la vérification de la portée 1. Les appareils portables, bien que plus petits en volume, progressent à un TCAC de 12,31 % jusqu'en 2031, car les premiers intervenants, les entreprises minières et les consortiums de construction privilégient le déploiement rapide sur des chantiers en évolution. Le projet pilote de détection des incendies de forêt du Département de la sécurité intérieure a montré que les nœuds PM montés sur remorque offraient des délais d'alerte de 30 minutes supérieurs à l'imagerie satellitaire, validant le modèle économique des grilles mobiles.

Les appareils portables complètent de plus en plus — sans remplacer — les réseaux fixes. Les services publics, par exemple, installent des cheminées SO₂ câblées pour la conformité, puis déplacent des renifleurs de COV alimentés par batterie lors des arrêts de maintenance. Les unités portables sur soi restent naissantes mais offrent aux fabricants d'équipements d'origine grand public une voie vers une différenciation axée sur la santé, en intégrant des alertes sur le pollen ou la pollution dans les tableaux de bord de fitness. Au cours du cycle de prévision, les architectures hybrides combinant des bases permanentes avec des clusters redéployables redéfiniront les directives d'approvisionnement sur l'ensemble du marché des capteurs environnementaux.

Par type de détection : la détection de gaz conserve la tête, les modules de particules progressent fortement

Les analyseurs de gaz ont capturé 25,60 % de la part de marché des capteurs environnementaux en 2025 grâce aux cellules électrochimiques matures et à l'optique NDIR qui détectent le CO, les NOₓ et les composés organiques volatils dans les usines, les tunnels et les chaudières. Les appareils de mesure des matières particulaires, cependant, affichent un TCAC de 12,95 % alors que les agences de santé publique resserrent les seuils d'exposition aux PM2,5. La taille du marché des capteurs environnementaux pour les instruments PM devrait atteindre 1,16 milliard USD d'ici 2031, soutenue par les mandats de l'UE et de la Californie exigeant des moyennes annuelles de 10 µg/m³.

Les puces de température, d'humidité et de pression restent des paramètres de gestion omniprésents, souvent regroupés avec des fonctions primaires de gaz ou de PM dans des modules multiparamètres. Le BME688 de Bosch Sensortec réunit quatre capteurs physiques plus une inférence d'IA embarquée, réduisant le coût de la nomenclature de 20 % pour les fabricants d'équipements d'origine qui achetaient auparavant des composants discrets. La convergence brouille les frontières historiques des catégories, orientant les achats vers des « packs environnementaux » holistiques plutôt que vers des pièces à paramètre unique.

Par connectivité : les nœuds sans fil redéfinissent le coût total de possession

Les liaisons filaires — RS-485, 4-20 mA et Ethernet — ont sécurisé 54,30 % des revenus en 2025, car les stations pétrochimiques et les centrales électriques font confiance aux protocoles déterministes immunisés contre les interférences RF. Pourtant, les expéditions sans fil croîtront à un TCAC de 14,20 %, réduisant l'écart de parts d'ici 2031. Chaque nœud sans fil réduit le coût d'installation jusqu'à 80 % lorsque des dizaines de sondes couvrent un champ de torchères de raffinerie. Le NB-IoT en Chine et le LTE-Cat-M en Europe forment l'épine dorsale, tandis que le LoRaWAN et les réseaux privés 5G desservent les réseaux ruraux.

L'IA en périphérie fait encore pencher la balance économique : le microcontrôleur 2024 de Texas Instruments avec un moteur neuronal intégré permet à un capteur PM de classifier la fumée sur puce, ne transmettant que les alarmes vers le cloud et économisant 90 % de la bande passante montante. À mesure que les fonctionnalités définies par le micrologiciel se propagent, la frontière entre connectivité et informatique s'estompe, orientant les acheteurs vers des architectures intelligentes et auto-réparatrices.

Par secteur d'utilisation final : les installations industrielles dominent, le secteur de la santé émerge

Les sites industriels détenaient 23,70 % de la taille du marché des capteurs environnementaux en 2025, portés par la surveillance continue des émissions pour les cheminées, les concentrateurs de gaz fugitifs et les évents d'eaux usées. La règle de la SEC et la CSRD de l'UE élèvent les budgets de capteurs de dépenses d'exploitation optionnelles à des garanties de conformité au niveau du conseil d'administration. Le secteur de la santé progresse le plus rapidement à un TCAC de 13,44 % alors que les hôpitaux intègrent les retours PM et CO₂ dans l'automatisation des systèmes de chauffage, ventilation et climatisation pour réduire les infections nosocomiales. Les ventilateurs intelligents et les inhalateurs ajoutent des données ambiantes pour affiner les algorithmes thérapeutiques.

L'électronique grand public reste un moteur de volume — les smartphones intègrent désormais des baromètres et des capteurs de température en standard — mais les prix de vente moyens représentent une fraction des unités industrielles. Les équipementiers automobiles équipent les véhicules électriques de modules de qualité de l'air en habitacle pour se conformer à la norme chinoise GB/T 27630 sur la qualité de l'air intérieur, tandis que les prototypes de véhicules autonomes recherchent une visibilité ambiante pour les piles de perception. L'agriculture, bien que plus modeste, montre des promesses grâce aux déploiements d'agriculture de précision qui réduisent la consommation d'eau de 20 % grâce à la télémétrie de l'humidité du sol.

Analyse géographique

L'Asie-Pacifique a dirigé le marché des capteurs environnementaux avec 37,60 % des revenus en 2025, portée par des méga-projets de villes intelligentes en Chine et en Inde qui intègrent des nœuds NB-IoT dans les lampadaires, les bus et les écoles. Shenzhen à elle seule exploite plus de 37 000 boîtiers de qualité de l'air alimentant des portails de données ouvertes. De solides chaînes d'approvisionnement en électronique réduisent les coûts de nomenclature, permettant aux municipalités de déployer des réseaux de l'ordre du kilomètre carré pour moins de 15 000 USD. Les usines japonaises et sud-coréennes injectent une capacité MEMS avancée, tandis que les États australiens investissent dans des réseaux de PM et de fumée pour la réponse aux feux de brousse.

L'Amérique du Nord se classe deuxième par valeur. Le marché des capteurs environnementaux y gagne de l'élan grâce aux obligations de divulgation climatique de la SEC et au financement de la défense contre les incendies de forêt en Californie, en Oregon et en Colombie-Britannique. Les alliances cloud-périphérie se multiplient : le pacte 2024 de Honeywell avec Analog Devices relie directement les passerelles d'automatisation des bâtiments aux hubs Azure IoT, réduisant de moitié les délais d'intégration. Les subventions fédérales dans le cadre de la loi CHIPS et Science orientent la R&D vers des micrologiciels de capteurs cyber-résilients.

L'Europe reste essentielle ; le resserrement des normes PM2,5 et ultrafines entraîne des modernisations de capteurs dans plus de 400 villes. L'Allemagne associe la télémétrie environnementale aux jumeaux numériques de l'Industrie 4.0, tandis que les services publics nordiques installent des réseaux de point de rosée dans les coffres de chauffage urbain pour gérer les pertes d'énergie par condensation. Les délais de mise en œuvre se raccourcissent car les fonds de l'UE remboursent désormais jusqu'à 75 % des coûts des réseaux de qualité de l'air dans le cadre d'Horizon Europe.

Le Moyen-Orient et l'Afrique représentent actuellement une part à un chiffre mais affichent un TCAC de 13,65 %. Les États pétroliers du Golfe adoptent la détection continue des fuites pour l'émission d'obligations liées aux critères ESG, et le secteur minier sud-africain pilote des réseaux PM à faible coût pour renforcer les audits de sécurité au travail. La rareté des laboratoires d'étalonnage reste un obstacle, mais les stations de référence financées par des donateurs prévues pour 2026-2027 débloqueront des commandes en volume à Nairobi, Accra et Lagos.

Paysage concurrentiel

Le marché des capteurs environnementaux présente une concentration modérée avec un indice de Herfindahl-Hirschman inférieur à 1 000, signalant une fragmentation. Bosch Sensortec, Honeywell et Texas Instruments contrôlaient ensemble environ 21 % des revenus en 2024, tandis que plus de 60 fournisseurs se partageaient le reste. Les acteurs établis s'appuient sur des usines captives et des portefeuilles de propriété intellectuelle — le BME688 de Bosch intègre quatre capteurs plus un micrologiciel d'IA — pour défendre leurs marges. Des entreprises de niche telles que Sensirion et Figaro Engineering remportent des conceptions en offrant une précision de gaz inférieure à 1 ppm et un support client rapide.

Les alliances stratégiques se multiplient : la collaboration d'octobre 2024 entre STMicroelectronics et Qualcomm regroupe les microcontrôleurs STM32 avec les fronts d'extrémité RF de Qualcomm pour accélérer les modules de capteurs sans fil. Les fusions verticales se profilent alors que les fournisseurs de cloud convoitent les points de terminaison riches en données — la participation minoritaire d'AWS en 2025 dans une start-up européenne de capteurs PM signale une convergence des plateformes de données. La conformité en matière de cybersécurité (FIPS 140-3, IEC 62443) émerge comme un filtre d'approvisionnement ; les fournisseurs dépourvus de feuilles de route d'éléments sécurisés risquent d'être disqualifiés des appels d'offres des services publics d'énergie.

La pression sur les coûts augmente avec les fabricants d'équipements d'origine chinois inondant les marchés de milieu de gamme à des prix de vente moyens inférieurs de 30 %, incitant les fournisseurs occidentaux à se différencier par des analyses mises à jour par micrologiciel et des garanties de stabilité sur 10 ans. Les bibliothèques d'IA en périphérie qui classifient les odeurs ou la fumée débloquent des revenus récurrents de type SaaS, déplaçant l'attention de la marge brute matérielle vers les contrats de service sur la durée de vie. Au cours de la période de prévision, attendez-vous à une consolidation sélective alors que des conglomérats riches en liquidités s'approprient des propriétés intellectuelles spécialisées, resserrant le registre des fournisseurs sans basculer vers l'oligopole.

Leaders du secteur des capteurs environnementaux

ams OSRAM AG

Sensirion Holding AG

Bosch Sensortec GmbH

Honeywell International Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de l'Université de São Paulo ont développé des capteurs de gaz montés sur drone avec des capacités d'IA pour la détection des incendies de forêt et la surveillance des gaz à effet de serre, démontrant une surveillance des GES plus efficace et plus rentable par rapport aux méthodes satellitaires. La technologie permet la collecte de données volumétriques sur les schémas de distribution des gaz, ce qui n'est pas possible avec les approches actuelles de surveillance par satellite.

- Mai 2025 : Le comté de Santa Clara a approuvé le déploiement de capteurs de fumée équipés d'IA pour la détection précoce des incendies de forêt, à la suite de mises en œuvre similaires à Oakland, Palo Alto et à l'Université de Stanford, avec des capteurs capables de détecter la fumée jusqu'à 6,4 km de distance à des coûts compris entre 5 000 et 7 000 USD chacun. Le comté a alloué entre 210 000 et 260 000 USD pour 30 installations de capteurs.

- Avril 2025 : Bosch Sensortec a lancé le capteur de gaz BME688 à capacités d'IA, doté de fonctionnalités d'apprentissage automatique pour la détection des gaz d'incendie et des composés organiques volatils, avec des applications dans la prévention des incendies de forêt et la surveillance de la qualité de l'air intérieur. Le capteur intègre la détection de gaz, d'humidité, de température et de pression avec un traitement d'IA embarqué.

- Mars 2025 : La directive révisée de l'UE sur la qualité de l'air ambiant est entrée en vigueur, imposant la surveillance des particules ultrafines et réduisant les limites annuelles de PM2,5 de 25 μg/m³ à 10 μg/m³ dans les États membres. La directive exige des réseaux de surveillance élargis au-delà des stations de référence traditionnelles.

Portée du rapport mondial sur le marché des capteurs environnementaux

Les capteurs environnementaux sont essentiels pour rendre possible un monde plus connecté. De la fourniture d'informations sur l'environnement immédiat à la lutte contre le changement climatique mondial, les capteurs et les réseaux de capteurs ont fondamentalement transformé la prise de conscience des facteurs néfastes qui affectent l'environnement. L'étude de marché catégorise l'analyse des capteurs environnementaux fabriqués et fournis par divers fournisseurs dans différentes régions. L'étude catégorise les capteurs environnementaux par type de produit, type de détection, secteur d'utilisation final et géographie.

Le marché des capteurs environnementaux est segmenté par type de produit (fixe, portable), type de détection (humidité, température, gaz, pression), utilisateur final (médical, électronique grand public, industriel et automobile) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Fixe |

| Portable |

| Portable sur soi |

| Gaz |

| Température |

| Humidité |

| Pression |

| Matières particulaires (PM) |

| Modules multiparamètres |

| Filaire |

| Sans fil |

| Industriel |

| Médical et soins de santé |

| Électronique grand public |

| Automobile |

| Maisons et bâtiments intelligents |

| Agriculture |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Fixe | |

| Portable | ||

| Portable sur soi | ||

| Par type de détection | Gaz | |

| Température | ||

| Humidité | ||

| Pression | ||

| Matières particulaires (PM) | ||

| Modules multiparamètres | ||

| Par connectivité | Filaire | |

| Sans fil | ||

| Par secteur d'utilisation final | Industriel | |

| Médical et soins de santé | ||

| Électronique grand public | ||

| Automobile | ||

| Maisons et bâtiments intelligents | ||

| Agriculture | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs environnementaux ?

Le marché des capteurs environnementaux s'élevait à 2,77 milliards USD en 2026 et devrait atteindre 4,49 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de capteurs environnementaux ?

L'Asie-Pacifique détient 37,60 % des revenus mondiaux grâce aux déploiements NB-IoT à grande échelle et aux programmes de villes intelligentes financés par les gouvernements.

Pourquoi les capteurs de matières particulaires croissent-ils plus vite que les capteurs de gaz ?

Des limites PM2,5 plus strictes en Europe et les préoccupations liées à la fumée des incendies de forêt en Amérique du Nord poussent les municipalités et les consommateurs à installer des réseaux de surveillance PM à haute densité, entraînant un TCAC de 12,95 % pour ces appareils jusqu'en 2031.

Comment les règles climatiques de la SEC affecteront-elles les achats de capteurs industriels ?

À partir de 2024, les grands déclarants américains doivent communiquer des données d'émissions certifiées, faisant des capteurs continus un élément obligatoire des budgets de conformité plutôt qu'une dépense discrétionnaire.

Quelles technologies de connectivité dominent les prochains déploiements de capteurs ?

Bien que les liaisons filaires restent essentielles dans l'industrie lourde, les nœuds sans fil utilisant le NB-IoT, le LTE-Cat-M, le LoRaWAN et les réseaux privés 5G émergents croîtront de 14,20 % par an durant 2026-2031 grâce à des coûts d'installation réduits et aux capacités d'IA en périphérie.

Quelles entreprises sont à la pointe de la détection environnementale à capacités d'IA ?

Bosch Sensortec, Texas Instruments et STMicroelectronics sont en tête dans l'intégration de cœurs d'inférence neuronale directement sur le silicium des capteurs ou des microcontrôleurs, permettant la reconnaissance de schémas en temps réel et l'auto-étalonnage en périphérie.

Dernière mise à jour de la page le: