Taille et Part du Marché de la Gestion des Actifs d'Infrastructure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.72 Milliards de dollars |

| Taille du Marché (2031) | 50.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

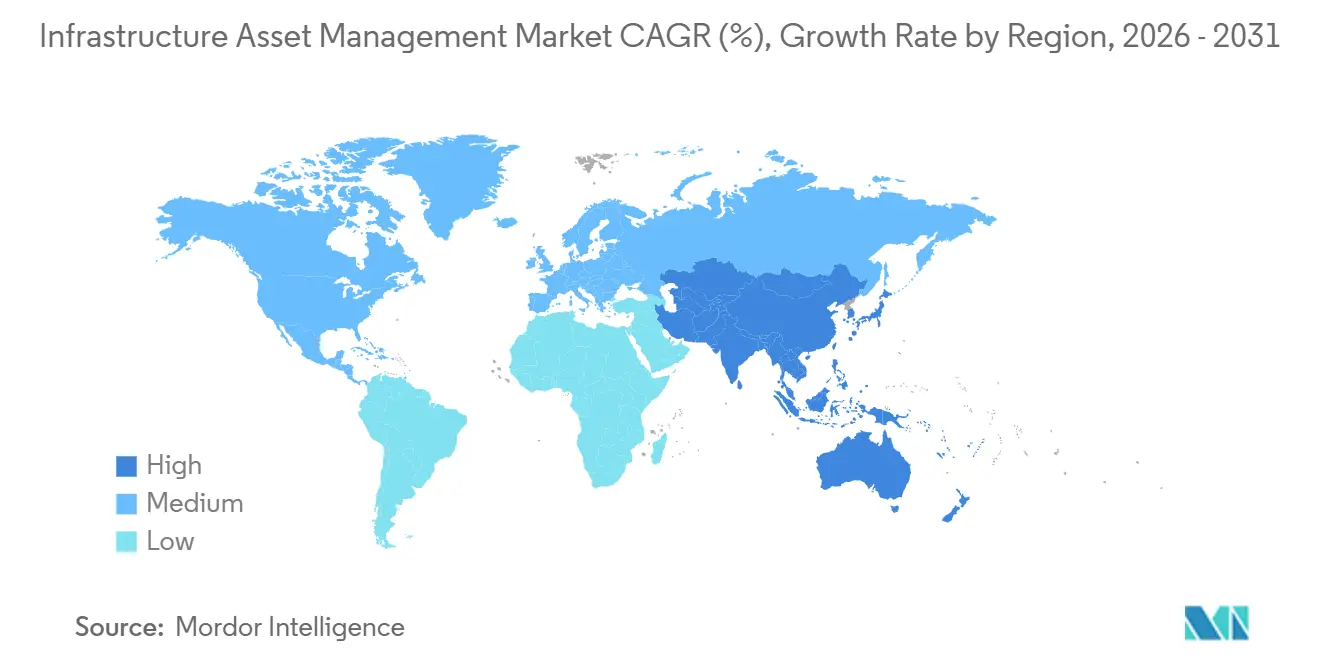

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

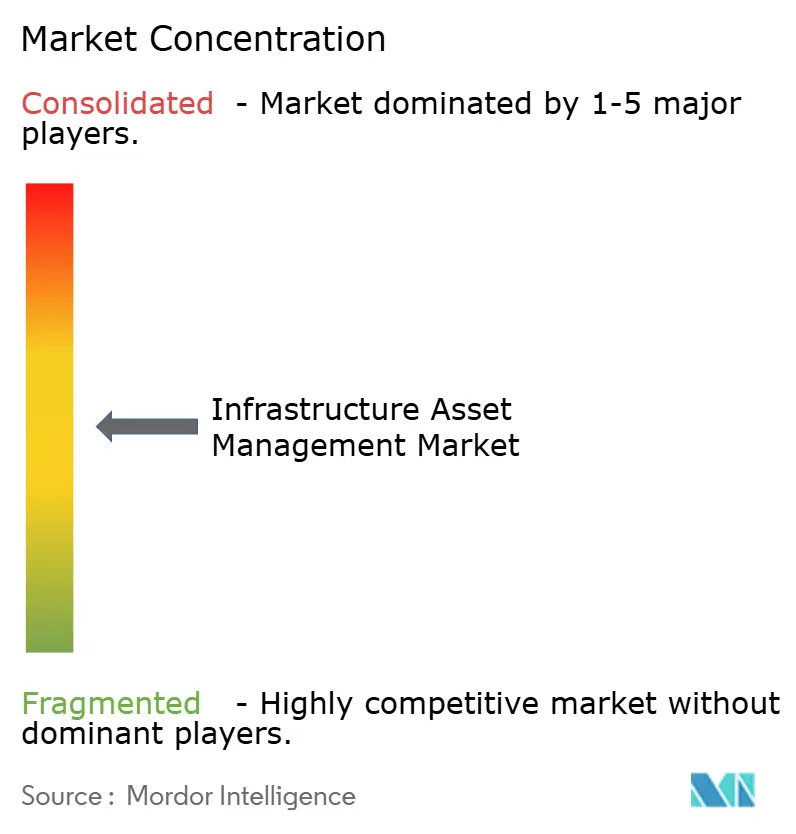

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Actifs d'Infrastructure par Mordor Intelligence

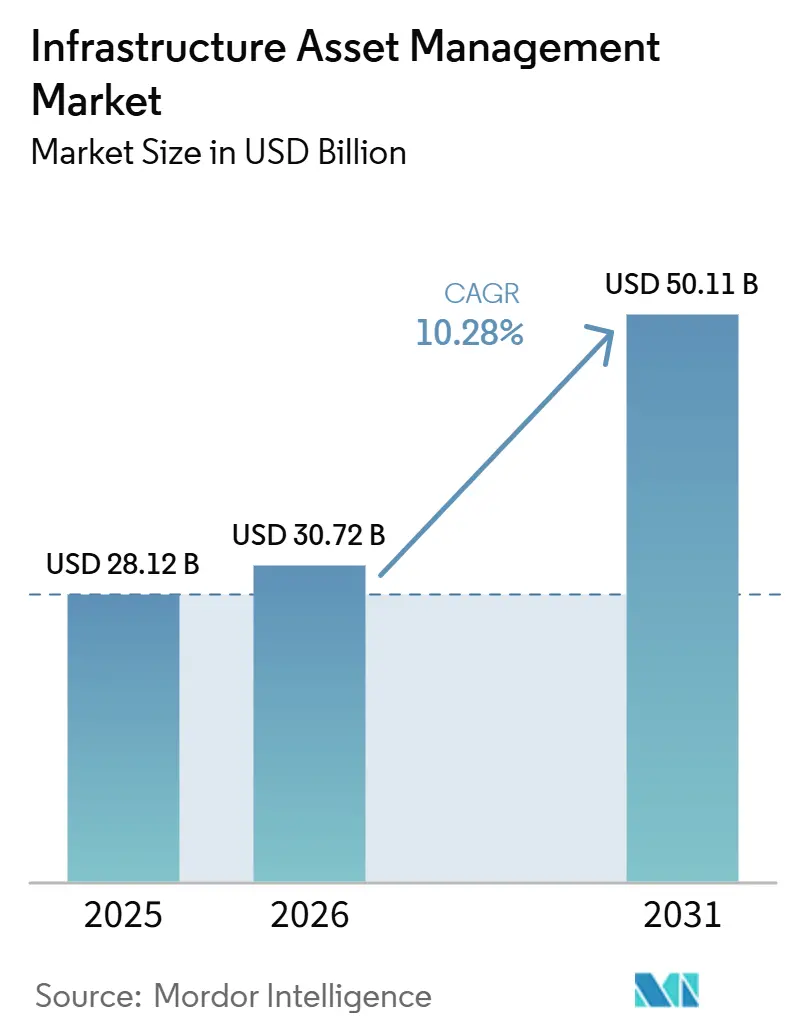

La taille du marché de la gestion des actifs d'infrastructure devrait passer de 28,12 milliards USD en 2025 à 30,72 milliards USD en 2026 et atteindre 50,11 milliards USD d'ici 2031, avec un TCAC de 10,28 % sur la période 2026-2031. La croissance reste liée à une réalité de coût fondamentale, car les propriétaires ne peuvent pas différer longtemps les décisions de maintenance, d'inspection et de renouvellement sans augmenter le risque de défaillance et les dépenses de remplacement. Les dépenses publiques se sont améliorées dans plusieurs grandes économies, mais l'écart de financement à travers les réseaux vieillissants de transport, d'eau et d'énergie reste suffisamment important pour maintenir la planification numérique des actifs en tête des agendas d'investissement. La demande s'élargit également des logiciels de base vers la mise en œuvre, le conseil et les services gérés, car de nombreux propriétaires d'actifs ne disposent pas des équipes internes nécessaires pour configurer des plateformes à forte composante analytique. Le déploiement sur le cloud gagne du terrain car il réduit la charge matérielle et favorise une utilisation plus rapide des données géospatiales, des données de condition et de l'automatisation des flux de travail à travers des portefeuilles d'infrastructure distribués. Dans le même temps, l'adoption est façonnée par les coûts de mise en œuvre, les problèmes d'interopérabilité avec les systèmes existants, la préparation à la cybersécurité et les règles nationales de localisation des données qui favorisent les modèles de service localisés plutôt que les déploiements mondiaux entièrement standardisés.

Principaux Enseignements du Rapport

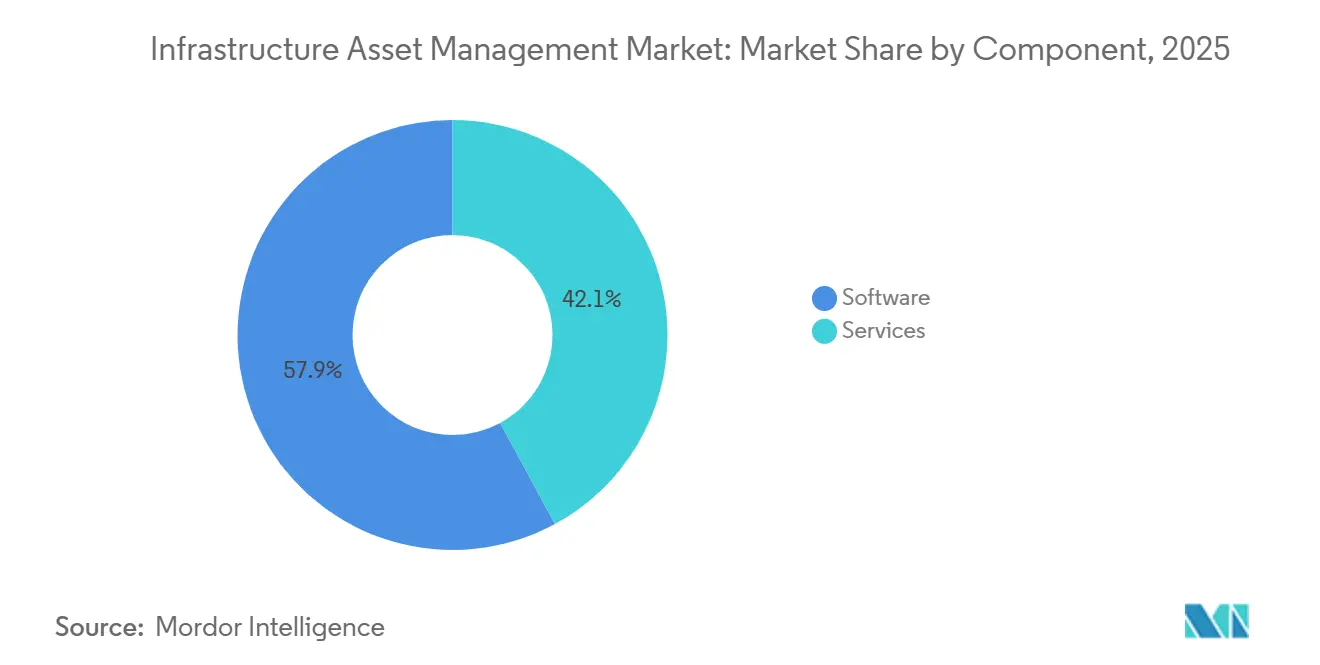

- Par composant, les logiciels détenaient une part de 57,91 % du marché de la gestion des actifs d'infrastructure en 2025, tandis que les services devraient se développer à un TCAC de 11,62 % jusqu'en 2031.

- Par fonction de gestion des actifs, la gestion opérationnelle des actifs détenait une part de 40,87 % du marché de la gestion des actifs d'infrastructure en 2025, tandis que la gestion stratégique des actifs devrait croître à un TCAC de 10,78 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud détenait une part de 62,77 % du marché de la gestion des actifs d'infrastructure en 2025, tandis que ce même segment devrait se développer à un TCAC de 11,88 % jusqu'en 2031.

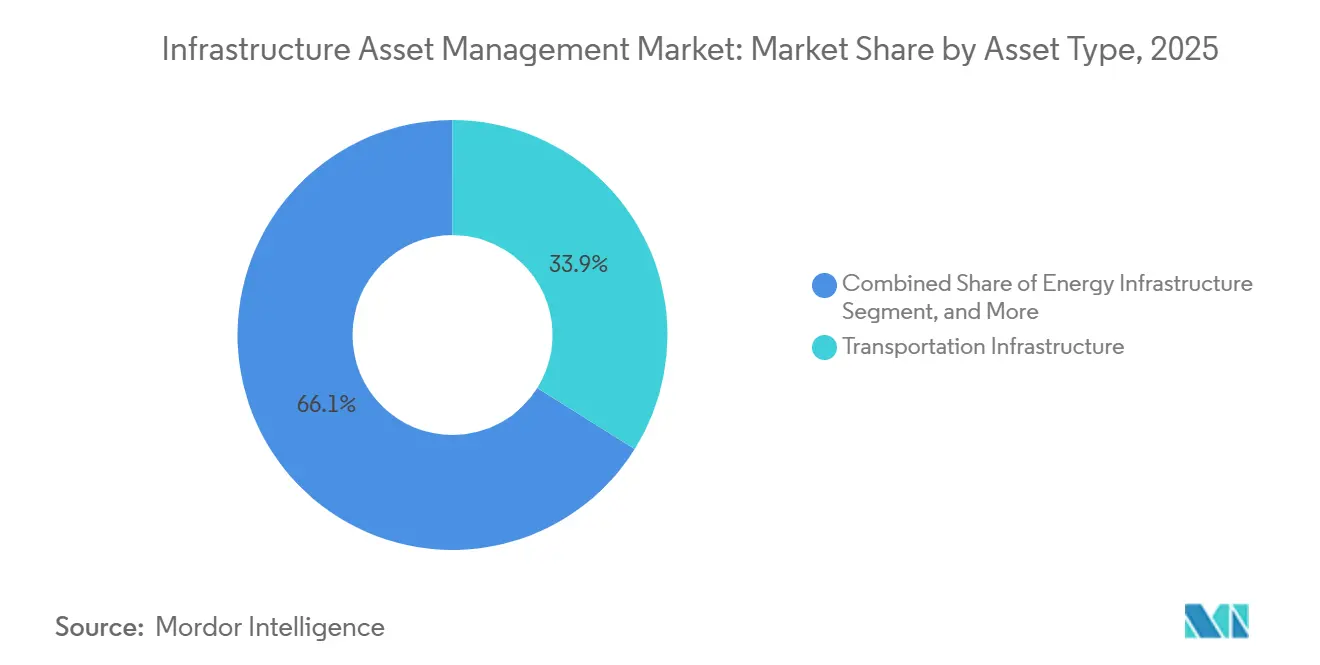

- Par type d'actif, l'infrastructure de transport détenait une part de 33,89 % du marché de la gestion des actifs d'infrastructure en 2025, tandis que l'infrastructure énergétique devrait progresser à un TCAC de 11,14 % jusqu'en 2031.

- Par utilisateur final, les gouvernements et autorités municipales détenaient une part de 36,01 % du marché de la gestion des actifs d'infrastructure en 2025, tandis que les opérateurs de services publics devraient croître à un TCAC de 10,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,56 % de la part du marché de la gestion des actifs d'infrastructure en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Actifs d'Infrastructure

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renouvellement des Infrastructures Vieillissantes et Pression sur les Coûts du Cycle de Vie | +3.5% | Mondial, avec un impact à court terme concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de la Maintenance Prédictive et de la Surveillance de l'État | +2.2% | Mondial, déploiement précoce en Amérique du Nord, au Japon, en Allemagne, et activité de suiveur rapide en Inde et en Chine | Moyen terme (2-4 ans) |

| Dépenses en Infrastructures Intelligentes et Modernisation | +1.8% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de Plateformes Centrées sur le Cloud et les SIG | +1.2% | Amérique du Nord et UE, avec une adoption accélérée en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Planification des Actifs Imposée par la Résilience face aux Conditions Météorologiques Extrêmes | +0.8% | Amérique du Nord, UE, Asie du Sud et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Conformité à l'Inventaire des Conduites de Service en Plomb et des Réseaux de Services Publics | +0.5% | Amérique du Nord, principalement les États-Unis, avec une influence réglementaire précoce à travers l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renouvellement des Infrastructures Vieillissantes et Pression sur les Coûts du Cycle de Vie

Une grande partie des dépenses d'infrastructure intervient encore après la mise en service, ce qui maintient le marché de la gestion des actifs d'infrastructure étroitement lié à la planification de la maintenance plutôt qu'aux budgets informatiques optionnels. L'American Society of Civil Engineers a signalé un déficit de financement américain de 3 700 milliards USD dans 18 catégories d'infrastructure au cours de la prochaine décennie, ce qui montre que les dépenses actuelles sont encore insuffisantes pour combler les besoins de renouvellement.[1]American Society of Civil Engineers. « Le rapport de l'ASCE attribue à l'infrastructure américaine sa meilleure note jamais obtenue, un 'C', et souligne la nécessité d'un investissement soutenu pour soutenir la croissance économique. » 25 mars 2025. asce.org Le même travail de l'ASCE a également montré qu'un investissement soutenu améliore les conditions et les résultats économiques, ce qui soutient l'argument en faveur d'une intervention précoce plutôt que d'un remplacement différé.[2]American Society of Civil Engineers. « L'investissement paie. » Tableau de bord des infrastructures. Consulté le 21 mai 2026. infrastructurereportcard.org Pew Charitable Trusts a constaté que les gouvernements des États et des collectivités locales américains portaient près de 105 milliards USD de maintenance différée des routes et des ponts en 2023, et ce retard renforce la nécessité d'un meilleur séquençage des inspections et d'une meilleure priorisation des réparations à travers le marché de la gestion des actifs d'infrastructure. Ce schéma de coûts favorise les plateformes capables de classer les actifs par risque, état et conséquence sur le cycle de vie avant que les défaillances ne passent d'une réparation gérable à un remplacement coûteux. Le marché de la gestion des actifs d'infrastructure bénéficie donc d'un glissement de l'attention des acheteurs, passant d'une simple tenue de registres vers des outils qui guident le calendrier des investissements, les travaux sur le terrain et la logique de renouvellement à long terme.

Adoption de la Maintenance Prédictive et de la Surveillance de l'État

La maintenance prédictive s'intègre davantage dans le marché de la gestion des actifs d'infrastructure car les opérateurs ont désormais de meilleures raisons de relier les données d'actifs en temps réel à la planification des travaux et à la prévention des défaillances. Un article de mars 2026 dans Applied Sciences a décrit des cadres ouverts qui connectent les données de surveillance de l'état industriel avec des flux de travail de grands modèles de langage, ce qui reflète le mouvement plus large vers l'analyse adaptative dans les environnements de surveillance.[3]Di Maggio, Luigi Gianpio. « Maintenance Prédictive MCP : Un cadre open source pour relier les grands modèles de langage et la surveillance de l'état industriel via le protocole de contexte de modèle. » Applied Sciences 16, n° 6, 15 mars 2026. doi.org Cela est important car les propriétaires d'actifs ont besoin de systèmes capables d'interpréter les données d'équipement en continu de manière exploitable plutôt que de simplement les stocker. En pratique, le marché de la gestion des actifs d'infrastructure bénéficie de la valeur opérationnelle d'une détection précoce des pannes, d'une réduction des temps d'arrêt non planifiés et d'une priorisation plus claire de la maintenance à travers les actifs ferroviaires, de services publics et d'eau. Le même glissement axé sur les normes rend également les acheteurs plus attentifs à l'architecture des données, à la cybersécurité et à la traçabilité avant de déployer des programmes basés sur l'état à grande échelle sur de vastes portefeuilles. En conséquence, le marché de la gestion des actifs d'infrastructure évolue vers des plateformes qui combinent surveillance, ordres de travail, analytique et documentation de conformité dans un seul environnement opérationnel.

Dépenses en Infrastructures Intelligentes et Modernisation

Les programmes publics de modernisation élargissent la base adressable du marché de la gestion des actifs d'infrastructure car les contrôles numériques sont désormais planifiés parallèlement à la construction physique. L'orientation politique de la Chine sur les villes résilientes et les nouvelles infrastructures urbaines a appelé à une transformation numérique plus large des systèmes urbains, incluant une utilisation accrue des outils de détection et de données dans les nouveaux projets. En 2026, la Chine a également orienté 2 550 milliards RMB, soit environ 352 milliards USD, vers l'investissement en infrastructure avec des priorités incluant l'informatique intelligente, le renouvellement urbain et la numérisation des réseaux d'eau. L'Institut pour une Infrastructure Durable a déclaré fin 2025 que les jumeaux numériques peuvent différer les dépenses majeures de réseau à l'échelle mondiale en prolongeant la durée de vie des actifs et en améliorant le calendrier des interventions, ce qui soutient un argument opérationnel plus large en faveur des outils numériques de gestion des actifs. Ces programmes renforcent le marché de la gestion des actifs d'infrastructure car ils font passer la supervision numérique d'un choix de modernisation à une exigence au stade de la conception. Ils élargissent également le rôle des éditeurs de logiciels et des partenaires de services capables de soutenir les modèles de données d'infrastructure sur l'ensemble du cycle de vie des actifs.

Adoption de Plateformes Centrées sur le Cloud et les SIG

L'intégration du cloud et des données géospatiales modifie l'architecture du marché de la gestion des actifs d'infrastructure car les acheteurs souhaitent de plus en plus un système unique basé sur la localisation qui relie l'état, le risque, l'historique des travaux et les plans d'investissement. Autodesk a déclaré en avril 2026 avoir standardisé Info360 Asset sur Esri ArcGIS comme seul système de référence SIG, ce qui reflète un glissement à l'échelle du marché vers des environnements de données géospatiales unifiés.[4]Autodesk, « Autodesk approfondit l'intégration d'Esri dans Info360 Asset et Insight », Blog One Water, autodesk.com Cela est important car les SIG ne sont plus traités comme une couche de cartographie distincte dans le marché de la gestion des actifs d'infrastructure et deviennent plutôt l'épine dorsale opérationnelle pour la visibilité du réseau et le contexte des actifs. La livraison sur le cloud aide également les opérateurs à progresser plus rapidement sur les mises à niveau, les intégrations et la collaboration à distance à travers des portefeuilles d'infrastructure dispersés. L'autorisation FedRAMP Moderate de Bentley pour ProjectWise et OpenGround en avril 2026 a montré que des environnements de jumeaux numériques sécurisés basés sur le cloud peuvent désormais satisfaire aux exigences de niveau fédéral pour les programmes d'infrastructure. Ensemble, ces évolutions poussent le marché de la gestion des actifs d'infrastructure vers des modèles SaaS et hybrides qui prennent en charge les flux de travail d'IA, la gestion réglementée des données et une base géospatiale plus solide.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration | -1.40% | Mondial, plus aigu dans les marchés émergents et les portefeuilles du secteur public dominés par les PME en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Complexité de l'Interopérabilité des Systèmes Existants et des Données | -1.00% | Mondial, avec un impact concentré en Amérique du Nord et en Europe où les systèmes EAM existants sont profondément enracinés | Long terme (≥ 4 ans) |

| Charge de Conformité à la Cybersécurité et aux Réglementations Multiples | -0.60% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Goulots d'Étranglement en Compétences et en Marchés Publics dans le Secteur Public | -0.40% | Mondial, plus sévère dans les gouvernements locaux et régionaux à travers toutes les géographies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Intégration

Le coût de mise en œuvre reste un véritable frein au marché de la gestion des actifs d'infrastructure car les licences logicielles ne représentent qu'une partie de la charge totale du projet. De nombreux déploiements nécessitent des liens entre les SIG, les systèmes de facturation, les outils de mobilité sur le terrain et les environnements opérationnels, ce qui étend la portée du projet bien au-delà d'un déploiement logiciel d'entreprise standard. Les acheteurs du secteur public sont particulièrement exposés car les cycles de passation de marchés sont lents et les budgets d'investissement sont souvent répartis entre des départements aux priorités différentes. Cela rend le marché de la gestion des actifs d'infrastructure plus difficile à pénétrer pour les petites municipalités et les services publics qui ne disposent pas d'équipes internes dédiées pour gérer les déploiements par étapes et la migration des données. L'effet se traduit souvent par un retard dans les marchés publics, une portée de projet plus étroite ou une adoption progressive qui ne capture qu'une partie de la valeur attendue. Cette barrière de coût est l'une des raisons pour lesquelles les services gagnent des parts dans le marché de la gestion des actifs d'infrastructure, car des partenaires extérieurs sont souvent nécessaires simplement pour mettre les plateformes en production.

Complexité de l'Interopérabilité des Systèmes Existants et des Données

La technologie existante reste un défi persistant pour le marché de la gestion des actifs d'infrastructure car de nombreux propriétaires-exploitants utilisent encore des systèmes opérationnels plus anciens qui n'ont pas été conçus pour l'échange de données en temps réel. L'OCDE a rapporté que 28 % des systèmes des départements du gouvernement central au Royaume-Uni étaient encore classés comme systèmes existants en 2024, ce qui montre à quel point la modernisation peut être lente même dans les institutions publiques matures. Cela est d'autant plus important dans les environnements d'infrastructure où les systèmes SCADA, les systèmes historiens et les contrôles de terrain dépendent souvent d'une logique propriétaire et d'une qualité de données inégale. Le marché de la gestion des actifs d'infrastructure ne peut pas pleinement réaliser la planification pilotée par l'IA si l'historique des actifs, les horodatages et les données d'événements restent piégés dans des systèmes déconnectés. La publication par Oracle en avril 2026 de nouvelles capacités d'IA pour Primavera Unifier a également souligné à quel point la valeur dépend de flux de travail structurés, de pistes d'audit et d'une intégration propre entre les systèmes ERP, EAM et de planification. Tant que ce retard lié aux systèmes existants ne sera pas réduit, le marché de la gestion des actifs d'infrastructure continuera de faire face à une adoption plus lente dans les environnements installés les plus complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Élan des Services Remodèle la Structure des Revenus

Les logiciels ont conservé une part de 57,91 % en 2025, ce qui a maintenu le marché de la gestion des actifs d'infrastructure centré sur les plateformes d'entreprise déjà présentes dans les grands portefeuilles publics et de services publics. Les logiciels représentaient 57,91 % de la taille du marché de la gestion des actifs d'infrastructure en 2025, et cette avance reflétait le rôle ancré de plateformes telles qu'IBM Maximo, SAP S/4HANA EAM, Bentley AssetWise et Oracle Primavera Unifier dans les environnements des grands propriétaires d'actifs. La couche logicielle reste essentielle car elle constitue le système pour les registres d'actifs, les ordres de travail, l'historique des inspections, la notation des risques et la planification des investissements à travers des réseaux d'infrastructure à longue durée de vie. En pratique, les acheteurs commencent encore par les logiciels car ils définissent le modèle de données que chaque autre service et flux de travail utilisera.

Les services devraient croître à un TCAC de 11,62 % de 2026 à 2031, ce qui montre à quel point la complexité d'exécution façonne désormais le marché de la gestion des actifs d'infrastructure. Hitachi a lancé « Social Infrastructure Maintenance powered by Lumada » en février 2026 pour rassembler plus de 40 solutions de maintenance numérique couvrant les routes, les ponts, les tunnels, l'eau et les systèmes électriques, signalant un accent plus fort des fournisseurs sur la prestation de services sur le cycle de vie. IBM Consulting a également annoncé Process Studio en mai 2026 pour convertir les procédures opérationnelles standard existantes en flux de travail d'agents d'IA, renforçant le glissement vers une modernisation axée sur les services autour des plateformes installées. Le secteur de la gestion des actifs d'infrastructure voit donc le travail de conseil remonter en amont, la mise en œuvre rester intensive en dépenses, et les services gérés gagner en attrait là où les clients publics manquent d'équipes numériques internes. Cette combinaison de services modifie la structure des revenus du marché de la gestion des actifs d'infrastructure sans affaiblir le rôle des logiciels en tant que couche d'ancrage.

Par Fonction de Gestion des Actifs : La Planification des Investissements s'Impose comme Priorité Stratégique

La gestion opérationnelle des actifs détenait une part de 40,87 % en 2025, ce qui montre que la majorité des dépenses dans le marché de la gestion des actifs d'infrastructure suit encore les besoins quotidiens de fiabilité et d'exécution sur le terrain. Cette avance est logique car les opérateurs de transport, d'eau, d'énergie et de bâtiments doivent maintenir les actifs disponibles chaque jour, et les flux de travail opérationnels sont là où les ordres de travail, les cycles d'inspection et les calendriers de maintenance sont activement utilisés. La gestion tactique des actifs reste la couche intermédiaire car elle aide à coordonner la planification de la maintenance et l'allocation des ressources à moyen terme. Même ainsi, la base de demande actuelle penchait encore vers la visibilité de l'exécution plutôt que vers la modélisation des investissements à long terme.

La gestion stratégique des actifs devrait croître à un TCAC de 10,78 % de 2026 à 2031, ce qui en fait la fonction à la croissance la plus rapide dans le marché de la gestion des actifs d'infrastructure. L'American Water Works Association a déclaré en 2026 que les systèmes d'eau potable américains ont besoin de 90,2 milliards USD d'investissement annuel jusqu'en 2050 contre des dépenses actuelles de 33,6 milliards USD, ce qui oblige les services publics à prendre des décisions d'investissement à long horizon avec un soutien analytique plus solide. Le déploiement de jumeaux numériques par Veolia pour le système d'égouts combinés d'Atlanta a montré comment la planification basée sur des modèles peut améliorer le calendrier des interventions et éviter les pénalités environnementales dans les réseaux urbains complexes. AIVALIX a également rapporté en mai 2026 que sa démonstration de planification pilotée par l'IA a réduit le total des heures de travail pour la planification des actifs des services publics d'eau de 61 % par rapport à la pratique standard, soulignant la valeur en termes de main-d'œuvre des outils de planification plus performants. Le secteur de la gestion des actifs d'infrastructure va donc au-delà de la seule exécution de la maintenance et accorde plus d'importance aux outils qui façonnent les programmes d'investissement sur plusieurs décennies.

Par Modèle de Déploiement : La Domination du Cloud s'Intensifie Malgré les Contraintes de Souveraineté

Le déploiement basé sur le cloud détenait une part de 62,77 % en 2025, et le déploiement basé sur le cloud représentait également la partie à la croissance la plus rapide du marché de la gestion des actifs d'infrastructure avec un TCAC de 11,88 % jusqu'en 2031. Le cloud a capturé 62,77 % de la taille du marché de la gestion des actifs d'infrastructure en 2025 car les opérateurs souhaitent de plus en plus réduire la charge matérielle, accélérer les mises à niveau et renforcer le soutien aux équipes distribuées. Cette double avance est notable car elle montre que le marché ne se contente pas de migrer vers le cloud, mais y trouve encore de nouvelles valeurs à travers l'IA, l'intégration géospatiale et des modèles de déploiement plus rapides. Cela reflète également les limites des environnements sur site pour les acheteurs qui souhaitent étendre l'analytique à de nombreux sites sur le terrain et classes d'actifs.

La version SAP Cloud ERP Private FPS01 de 2025 a ajouté des notifications de maintenance géospatiales, la prise en charge des actifs linéaires et la gestion des performances des actifs pilotée par l'IoT, ce qui a maintenu la livraison sur le cloud à l'avant-garde de l'innovation produit plutôt que de la traiter comme une simple option d'hébergement de base. L'autorisation FedRAMP Moderate de Bentley en avril 2026 a en outre montré que les environnements cloud peuvent satisfaire aux exigences de sécurité strictes des programmes d'infrastructure fédéraux. Dans le même temps, les règles de souveraineté façonnent encore le marché de la gestion des actifs d'infrastructure car certains opérateurs ont besoin d'un hébergement national ou d'architectures hybrides pour les données opérationnelles sensibles. Le partenariat entre NEC et IFS au Japon autour d'un service IFS Cloud Kaname hébergé localement a reflété ce besoin de contrôle local dans le cadre de règles de données orientées vers la sécurité nationale. C'est pourquoi le marché de la gestion des actifs d'infrastructure se développe à travers des modèles axés sur le cloud sans éliminer le rôle des structures de déploiement hybrides et locales conformes.

Par Type d'Actif : L'Électrification du Réseau Stimule la Demande en Infrastructure Énergétique

L'infrastructure de transport détenait une part de 33,89 % en 2025, ce qui en faisait le plus grand type d'actif dans le marché de la gestion des actifs d'infrastructure. Le transport était en tête car les systèmes routiers, les ponts, les voies ferrées et les aéroports portent déjà de lourds retards de maintenance et des exigences denses en matière de rapports réglementaires. L'ampleur des besoins de réhabilitation reste importante pour les routes et les ponts, ce qui maintient les agences de transport parmi les acheteurs les plus réguliers d'outils de suivi de l'état, de gestion des travaux et de planification des investissements. Le marché de la gestion des actifs d'infrastructure continue de bénéficier de ce segment car les réseaux de transport combinent de longues durées de vie des actifs avec une forte visibilité publique et des pénalités de coût claires lorsque la maintenance est négligée.

L'infrastructure énergétique devrait croître à un TCAC de 11,14 % de 2026 à 2031, ce qui en fait le type d'actif à la croissance la plus rapide dans le marché de la gestion des actifs d'infrastructure. La Commission européenne a réservé 170 milliards EUR, soit environ 192 milliards USD, pour la numérisation du réseau jusqu'en 2030, ce qui soutient la demande croissante de surveillance et de planification des actifs à travers les systèmes de transport et de distribution. La Chine a également orienté des financements d'infrastructure majeurs vers les systèmes urbains et de services publics numériques en 2026, ce qui soutient l'argument en faveur d'un déploiement plus rapide des outils de visibilité des actifs dans les opérations énergétiques et de réseau. Les infrastructures numériques et critiques entrent également dans le champ de vision car les actifs informatiques à haute densité, les systèmes énergétiques et les installations sont traités comme des infrastructures stratégiques nécessitant une supervision continue du cycle de vie. Cette base d'actifs élargie étend la portée du marché de la gestion des actifs d'infrastructure au-delà des catégories traditionnelles de transport et de services publics.

Par Utilisateur Final : Les Services Publics Mènent en Urgence d'Investissement Malgré l'Échelle Gouvernementale

Les gouvernements et autorités municipales détenaient une part de 36,01 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux dans le marché de la gestion des actifs d'infrastructure. Cette position reflétait l'ampleur de la propriété publique des actifs à travers les routes, les systèmes d'eau, les bâtiments, l'éclairage et les réseaux locaux de services publics. La Ligue nationale des villes a déclaré en 2026 que plus de 1 600 villes américaines avaient obtenu près de 12,7 milliards USD de financement fédéral pour les infrastructures à mi-2026, ce qui a soutenu les budgets du secteur public pour la supervision numérique des actifs. Les acheteurs gouvernementaux restent au cœur du marché de la gestion des actifs d'infrastructure car ils gèrent des portefeuilles larges et vieillissants et font face à des obligations de reporting croissantes auprès de multiples agences.

Les opérateurs de services publics devraient croître à un TCAC de 10,93 % de 2026 à 2031, ce qui indique l'urgence d'investissement la plus forte parmi les utilisateurs finaux dans le marché de la gestion des actifs d'infrastructure. Les règles de l'EPA sur le remplacement des conduites de service en plomb et les exigences d'inventaire associées poussent les services publics à renforcer les registres d'actifs, la planification des remplacements et le reporting de conformité sur de longs cycles de vie de réseau. AVEVA et IFS ont annoncé un partenariat stratégique en mai 2026 pour connecter les données opérationnelles en temps réel avec l'historique de maintenance, la capacité des équipes et les priorités d'investissement, ce qui correspondait directement aux besoins des services publics pour des cycles de décision plus rapides à travers des actifs distribués. L'utilisation par Diriyah Company d'IBM Maximo Application Suite sur un projet saoudien de 63,2 milliards USD a également montré que les grands opérateurs d'infrastructure privés adoptent les mêmes systèmes de niveau entreprise autrefois associés principalement aux propriétaires gouvernementaux. Cette combinaison de demandes laisse le gouvernement le plus grand par l'échelle installée, tandis que les services publics fixent de plus en plus le rythme des nouvelles adoptions à travers le marché de la gestion des actifs d'infrastructure.

Analyse Géographique

L'Amérique du Nord détenait 37,56 % de la part du marché de la gestion des actifs d'infrastructure en 2025, ce qui en faisait le plus grand contributeur régional. La région bénéficie d'une large base installée de plateformes EAM d'entreprise et d'un environnement politique dense qui lie le financement des infrastructures aux performances, aux rapports et aux activités de conformité. Le rapport de l'ASCE de 2025 a montré que les conditions des infrastructures américaines se sont améliorées mais portaient encore un déficit de financement à long terme majeur, ce qui maintient les outils de planification numérique pertinents à travers les portefeuilles de transport, d'eau et de travaux publics. Les améliorations de la règle sur le plomb et le cuivre de l'EPA, ainsi que les subventions fédérales pour les infrastructures obtenues par plus de 1 600 municipalités à mi-2026, soutiennent également les marchés publics de logiciels et de services à travers le marché de la gestion des actifs d'infrastructure.

L'Europe détenait la deuxième part régionale en 2025, et le marché de la gestion des actifs d'infrastructure y est façonné par le vieillissement des actifs, les programmes de décarbonation et de fortes attentes en matière de conformité. L'agenda de numérisation du réseau européen, soutenu par 170 milliards EUR, soit environ 192 milliards USD, jusqu'en 2030, donne à la région une base de demande clairement centrée sur les services publics pour la supervision des actifs basée sur les données. Les entreprises servant l'Europe sont également poussées à s'aligner sur des exigences plus strictes en matière de cybersécurité et de gouvernance des données, ce qui augmente la valeur de la conformité intégrée et de l'auditabilité dans la conception des plateformes. Bentley a soutenu en mai 2026 que le chemin de renouvellement des infrastructures en Europe dépend de plus en plus des données connectées et des flux de travail activés par l'IA, ce qui reflète le besoin de la région de reconstruire à grande échelle sans perdre la discipline de livraison.

L'Asie-Pacifique devrait croître à un TCAC de 10,61 % de 2026 à 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché de la gestion des actifs d'infrastructure. Le plan d'investissement en infrastructure de la Chine pour 2026 et les orientations antérieures sur les villes résilientes poussent les contrôles numériques, la détection et la visibilité du réseau plus profondément dans les nouveaux programmes d'infrastructure. Le Japon avance également sur la modernisation axée sur la main-d'œuvre, avec Hitachi qui regroupe des solutions de maintenance des infrastructures sociales et SoftBank qui s'associe pour intégrer l'IA générative et l'IoT dans les flux de travail opérationnels. La Corée du Sud, l'Australie et l'Asie du Sud-Est ajoutent à cet élan à travers des programmes de numérisation publique, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique sont des nœuds de demande émergents liés à de nouveaux pipelines de projets et au développement de villes intelligentes. Le projet pilote de gouvernance numérique Corredor Sur au Pérou en février 2026 a montré que l'Amérique du Sud évolue vers une adoption plus structurée de la supervision intégrée des actifs à travers les concessions routières, portuaires et ferroviaires.

Paysage Concurrentiel

Le marché de la gestion des actifs d'infrastructure reste modérément consolidé au niveau entreprise, où IBM, Bentley Systems, SAP, Oracle, Siemens, Schneider Electric et Hexagon façonnent les normes d'achat pour les grands portefeuilles d'infrastructure. Dans le même temps, le marché intermédiaire reste plus fragmenté car IFS, Tyler Technologies, Brightly Software, AssetWorks, Accruent et ServiceNow se font concurrence dans des verticaux plus étroits et des portées de projets plus limitées. Cette division maintient le marché de la gestion des actifs d'infrastructure compétitif à la fois sur l'étendue des produits et le modèle de livraison, surtout lorsque les acheteurs comparent la profondeur de la plateforme au coût de mise en œuvre. La pression sur les prix des frais de mise en œuvre persiste également car les grands fournisseurs font de plus en plus face à des spécialistes natifs du cloud et à des challengers sectoriels dans les environnements municipaux, de services publics et d'installations.

Un schéma stratégique commun dans le marché de la gestion des actifs d'infrastructure est la convergence des plateformes. Bentley a lancé Infrastructure Cloud Connect pour réunir ProjectWise, AssetWise et iTwin dans un environnement connecté unique avec une recherche pilotée par l'IA, ce qui a renforcé la poussée vers une couche de données partagée à travers le cycle de vie des actifs. SAP a utilisé son cycle Sapphire de mai 2026 pour présenter une nouvelle solution de service sur le terrain et de gestion des actifs avec des agents Joule AI et une planification de maintenance autonome pour une disponibilité ultérieure en 2026. Oracle a également étendu Primavera Unifier en avril 2026 avec l'automatisation des flux de travail activée par l'IA, la synthèse et les chronologies d'audit, ce qui a montré comment les fournisseurs tentent de combiner le contrôle des programmes d'investissement avec une exécution prête à la conformité. Les partenariats et les mouvements de portefeuille redéfinissent également le marché de la gestion des actifs d'infrastructure. AVEVA et IFS ont déclaré en mai 2026 que leur offre Continuous Asset Decision Intelligence connecterait les données opérationnelles en temps réel avec l'historique de maintenance et les priorités d'investissement, ce qui renforce leur position face aux concurrents établis de longue date sur les grands contrats.

Siemens a lancé Asset Performance Advanced en mai 2026 et a également étendu son système d'exploitation d'IA industrielle en 2026, montrant comment une entreprise ancrée dans le matériel pousse davantage vers des revenus récurrents de logiciels et de services gérés. L'accord de Hexagon pour acquérir Waygate Technologies en avril 2026 a élargi sa portée dans les flux de travail d'inspection et d'intégrité des actifs, ce qui soutient une position plus forte sur le cycle de vie dans les environnements d'infrastructure réglementés. IBM, quant à lui, renforce la fidélisation axée sur les services autour des logiciels installés grâce à l'automatisation des flux de travail et aux outils de transformation par l'IA, ce qui l'aide à protéger sa position dans le marché de la gestion des actifs d'infrastructure même à mesure que le domaine s'élargit.

Leaders du Secteur de la Gestion des Actifs d'Infrastructure

Bentley Systems, Incorporated

SAP SE

IBM Corporation

Oracle Corporation

Hexagon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Siemens a lancé Asset Performance Advanced, un service géré alimenté par l'IA au sein de l'écosystème Building X conçu pour les opérations autonomes de bâtiments. Le service intègre une intelligence prédictive et prescriptive avec des flux de travail activés par l'IA, visant à améliorer la fiabilité du cycle de vie des actifs et à réduire les coûts opérationnels.

- Mai 2026 : AVEVA et IFS ont annoncé un partenariat technologique stratégique pour lancer Continuous Asset Decision Intelligence, connectant les données opérationnelles en temps réel avec l'historique de maintenance d'entreprise, la capacité des équipes et les priorités d'investissement pour permettre des décisions d'investissement classées par risque au niveau du portefeuille. La solution cible les secteurs des services publics, de l'énergie, de la construction et des mines et fournit une chaîne de preuves horodatée et vérifiable pour la conformité réglementaire.

- Mai 2026 : Siemens a achevé la livraison de la première des 1 200 locomotives électriques de fret D9 aux Chemins de fer indiens, marquant l'activation de l'un des plus grands contrats uniques de gestion des actifs d'infrastructure en Asie du Sud. Le déploiement nécessite une intégration de planification de maintenance de bout en bout à travers la plateforme de gestion des actifs d'entreprise de Siemens.

- Mai 2026 : Autodesk a rejoint le Conseil consultatif Water-AI Nexus de la Water Environment Federation, formalisant son engagement envers la gestion des infrastructures d'eau soutenue par l'IA. SA Water en Australie, Aguas de Alicante en Espagne et Orange County Sanitation District aux États-Unis ont été cités comme des cas de mise en œuvre actifs intégrant les jumeaux numériques d'Autodesk avec des flux de travail opérationnels en temps réel.

Portée du Rapport sur le Marché Mondial de la Gestion des Actifs d'Infrastructure

Le marché de la gestion des actifs d'infrastructure couvre les logiciels et services utilisés pour planifier, surveiller, maintenir et optimiser les actifs d'infrastructure physique tels que les routes, les ponts, les voies ferrées, les services publics, les pipelines et les bâtiments publics. Il aide les propriétaires et les opérateurs à gérer l'ensemble du cycle de vie des actifs, de l'acquisition et de l'évaluation de l'état à la maintenance, au renouvellement et à la cession, dans le but d'améliorer les performances et de réduire les coûts du cycle de vie.

La gestion des actifs d'infrastructure est segmentée par composant (logiciels et services), fonction de gestion des actifs (gestion stratégique des actifs, gestion opérationnelle des actifs et gestion tactique des actifs), modèle de déploiement (basé sur le cloud, sur site et hybride), type d'actif (infrastructure de transport, infrastructure énergétique, infrastructure d'eau et d'assainissement, infrastructure de bâtiments et d'installations, et infrastructure numérique et critique), utilisateur final (gouvernements et autorités municipales, opérateurs de services publics, agences de transport et concessionnaires, entreprises d'ingénierie et de construction, opérateurs d'infrastructure industrielle et privée), géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | |

| Services | Services de Conseil et d'Accompagnement |

| Services de Mise en Œuvre et d'Intégration | |

| Services Gérés et Services de Support |

| Gestion Stratégique des Actifs |

| Gestion Opérationnelle des Actifs |

| Gestion Tactique des Actifs |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Infrastructure de Transport |

| Infrastructure Énergétique |

| Infrastructure d'Eau et d'Assainissement |

| Infrastructure de Bâtiments et d'Installations |

| Infrastructure Numérique et Critique |

| Gouvernements et Autorités Municipales |

| Opérateurs de Services Publics |

| Agences de Transport et Concessionnaires |

| Entreprises d'Ingénierie et de Construction |

| Opérateurs d'Infrastructure Industrielle et Privée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Logiciels | |

| Services | Services de Conseil et d'Accompagnement | |

| Services de Mise en Œuvre et d'Intégration | ||

| Services Gérés et Services de Support | ||

| Par Fonction de Gestion des Actifs | Gestion Stratégique des Actifs | |

| Gestion Opérationnelle des Actifs | ||

| Gestion Tactique des Actifs | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Type d'Actif | Infrastructure de Transport | |

| Infrastructure Énergétique | ||

| Infrastructure d'Eau et d'Assainissement | ||

| Infrastructure de Bâtiments et d'Installations | ||

| Infrastructure Numérique et Critique | ||

| Par Utilisateur Final | Gouvernements et Autorités Municipales | |

| Opérateurs de Services Publics | ||

| Agences de Transport et Concessionnaires | ||

| Entreprises d'Ingénierie et de Construction | ||

| Opérateurs d'Infrastructure Industrielle et Privée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'espace de gestion des actifs d'infrastructure ?

La taille du marché de la gestion des actifs d'infrastructure devrait passer de 28,12 milliards USD en 2025 à 30,72 milliards USD en 2026 et atteindre 50,11 milliards USD d'ici 2031, à un TCAC de 10,28 % sur la période 2026-2031.

Quel composant mène la génération de revenus dans la gestion des actifs d'infrastructure ?

Les logiciels étaient en tête en 2025 avec une part de 57,91 %, reflétant le rôle central des plateformes d'entreprise dans les registres d'actifs, les ordres de travail et la planification du cycle de vie.

Pourquoi les services publics deviennent-ils un groupe d'acheteurs à croissance plus rapide ?

Les opérateurs de services publics devraient croître à un TCAC de 10,93 % jusqu'en 2031 en raison des règles de fiabilité du réseau, des exigences de remplacement des conduites de service en plomb et de la nécessité de données d'inventaire de réseau vérifiées.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement basé sur le cloud détenait la plus grande part à 62,77 % en 2025 et est également le segment de déploiement à la croissance la plus rapide, soutenu par une charge matérielle réduite et une mise à l'échelle analytique plus facile.

Quel type d'actif crée la demande nouvelle la plus forte ?

Le transport est resté le plus grand type d'actif en 2025 avec une part de 33,89 %, mais l'infrastructure énergétique devrait croître le plus rapidement à un TCAC de 11,14 % jusqu'en 2031 à mesure que la numérisation du réseau s'étend.

Quelle région est la plus forte aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 37,56 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 10,61 % jusqu'en 2031.

Dernière mise à jour de la page le: