Taille et part du marché des solutions d'optimisation des actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.11 Milliards de dollars |

| Taille du Marché (2031) | 11.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

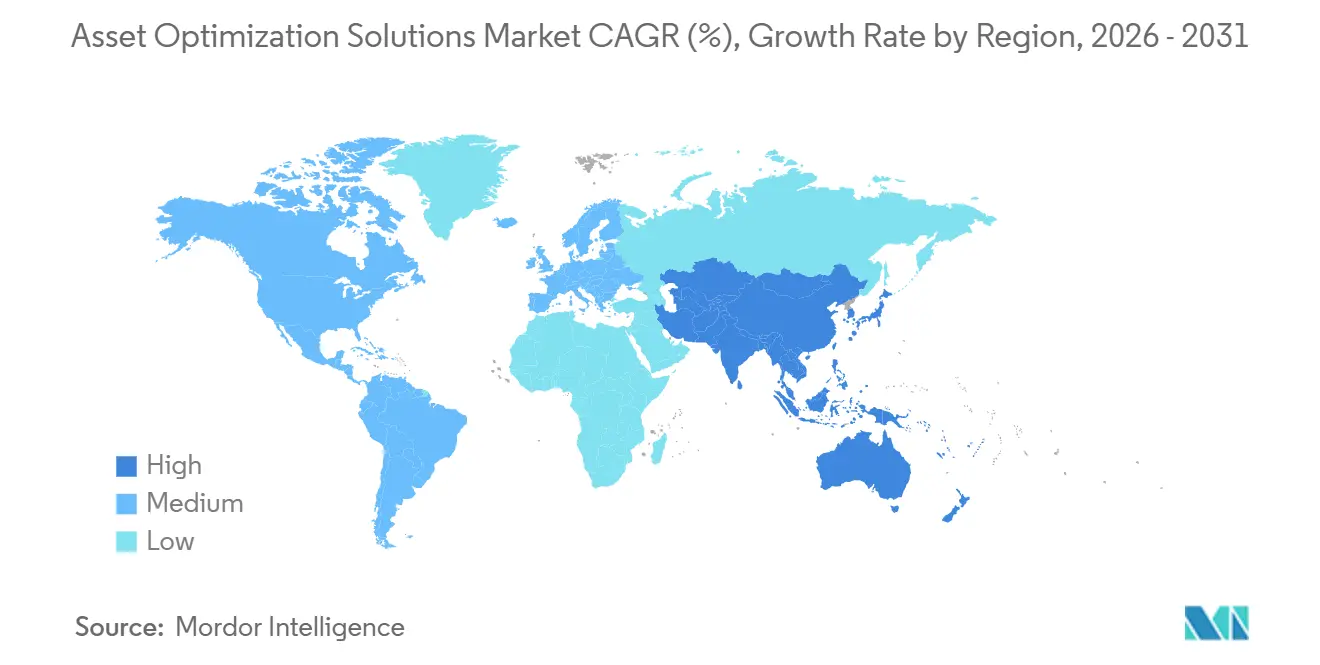

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

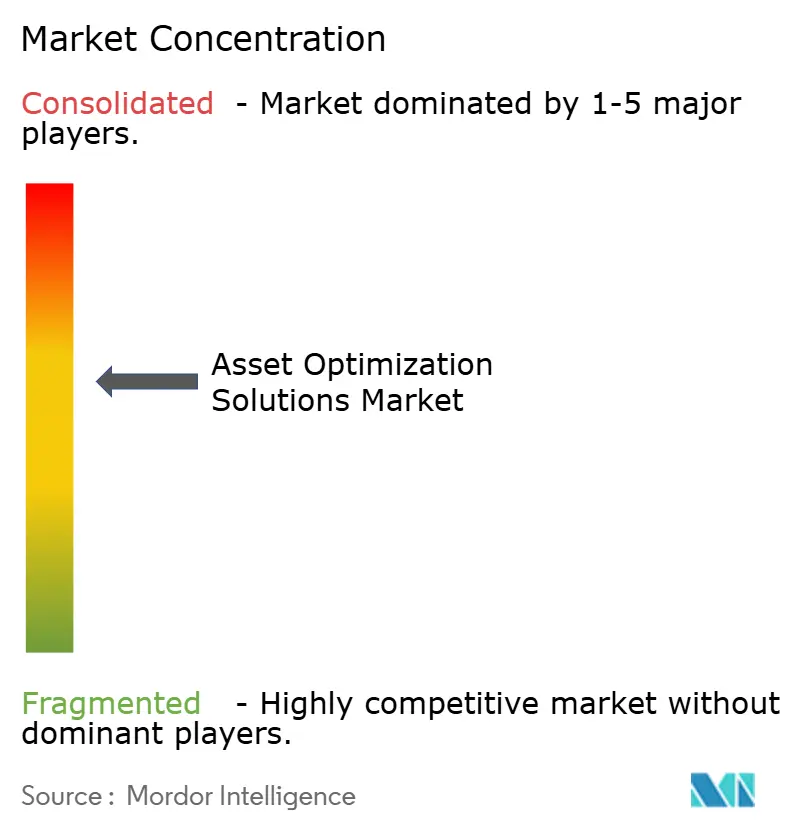

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions d'optimisation des actifs par Mordor Intelligence

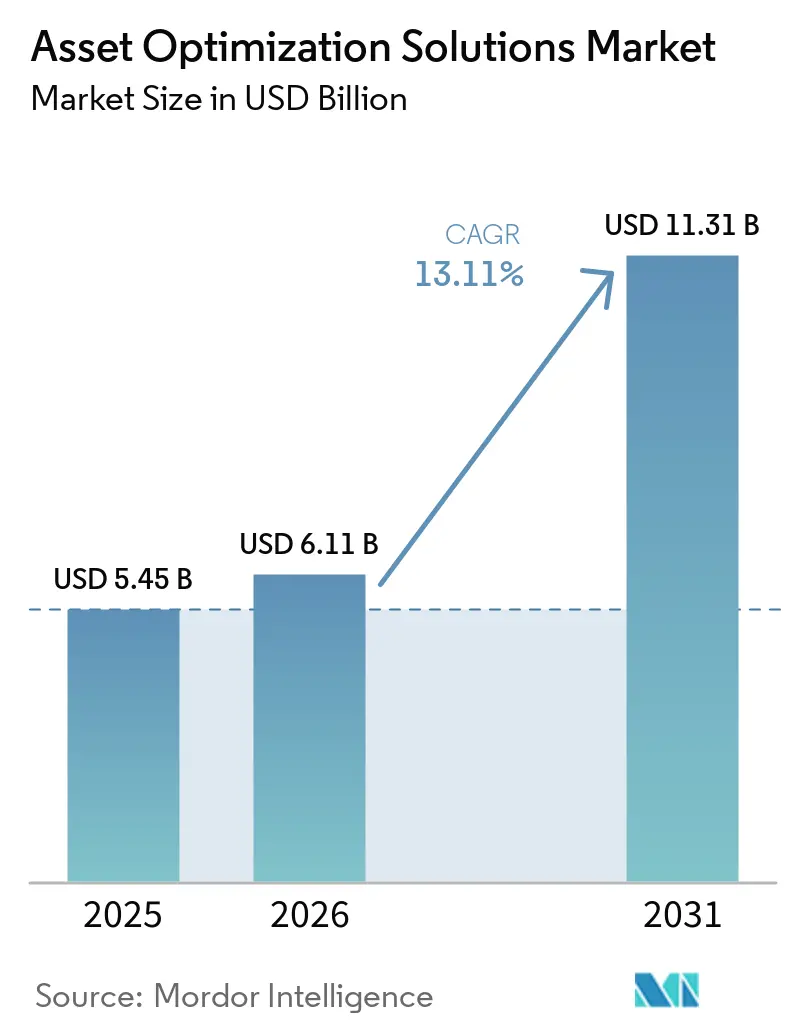

La taille du marché des solutions d'optimisation des actifs était évaluée à 5,45 milliards USD en 2025, à 6,11 milliards USD en 2026, et devrait atteindre 11,31 milliards USD d'ici 2031, à un TCAC de 13,11 % durant la période de prévision (2026-2031). Les opérateurs industriels considèrent désormais la gestion de la performance des actifs comme un levier concurrentiel, et non comme une tâche administrative secondaire, car les jumeaux numériques, l'analytique en périphérie et les règles de comptabilisation carbone orientent les capitaux vers des équipements fonctionnant plus longtemps et de manière plus propre. Les logiciels génèrent encore la majeure partie des revenus, mais les services favorables à l'externalisation progressent plus rapidement à mesure que les entreprises peinent à trouver des talents en science des données. Les architectures de déploiement hybrides permettent de concilier les exigences de contrôle sur site avec la puissance de calcul du cloud, tandis que l'adoption verticale s'étend au-delà du pétrole et du gaz pour englober la santé, le transport et la fabrication discrète. Sur le plan régional, l'Amérique du Nord reste l'ancre des dépenses, mais l'Asie-Pacifique comble l'écart grâce à des programmes de modernisation soutenus par les gouvernements et à des investissements dans des installations nouvelles.

Principaux enseignements du rapport

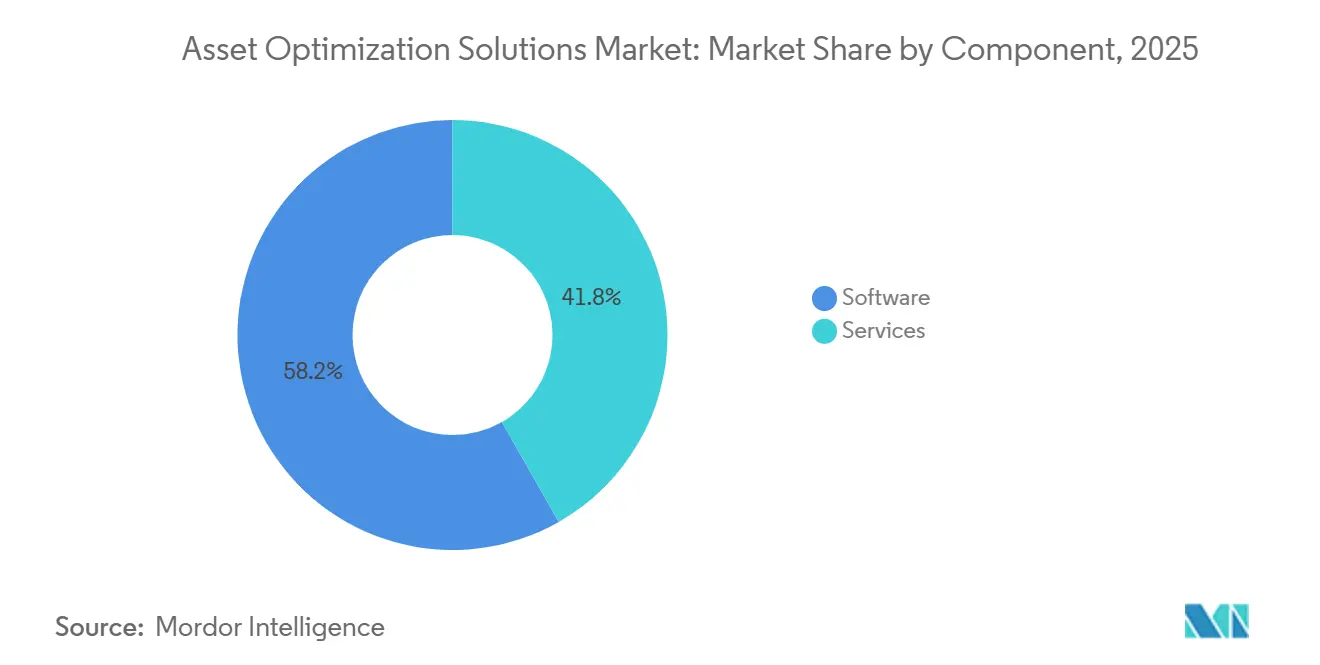

- Par composant, les services progressent à un TCAC de 14,91 % jusqu'en 2031, tandis que les logiciels ont conservé une part de revenus de 58,23 % en 2025.

- Par mode de déploiement, le mode de déploiement hybride devrait progresser à un TCAC de 14,23 % jusqu'en 2031, tandis que le cloud détenait 48,34 % de la part de marché des solutions d'optimisation des actifs en 2025.

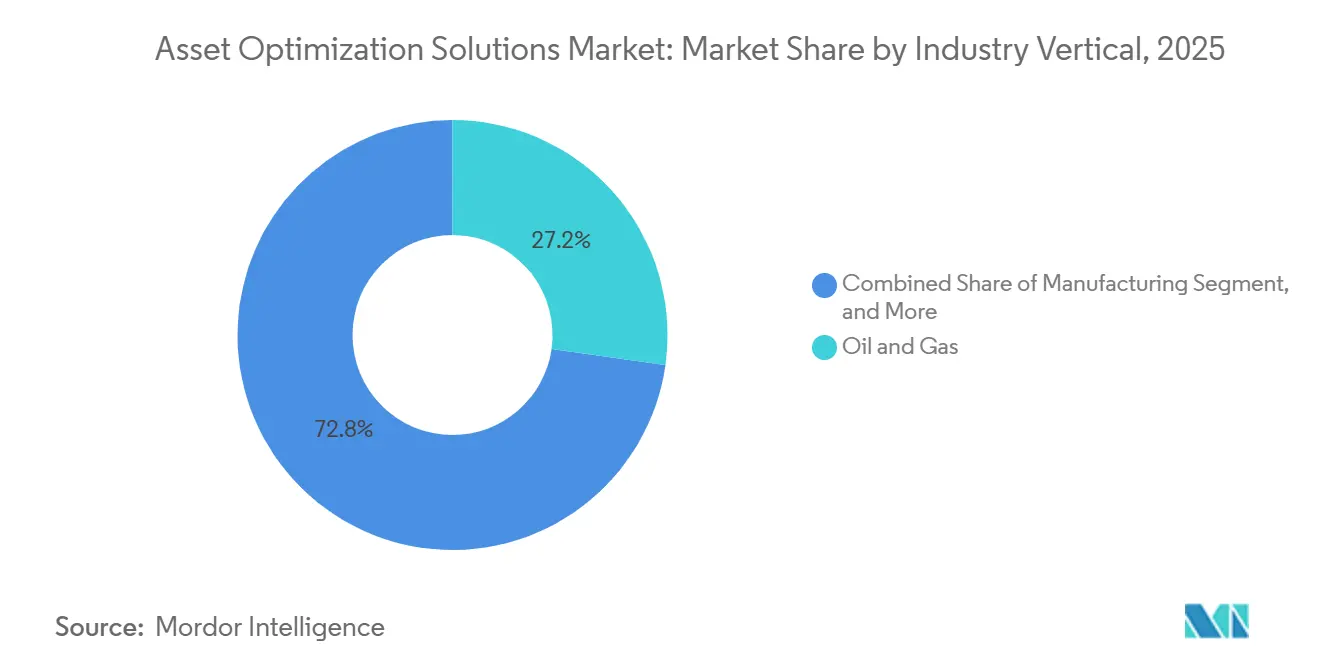

- Par secteur d'activité, le pétrole et le gaz représentaient 27,23 % des dépenses en 2025, mais la santé devrait progresser à un TCAC de 13,91 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 67,76 % des revenus en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 14,52 % grâce à la tarification SaaS.

- Par géographie, l'Amérique du Nord était en tête avec 33,64 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des solutions d'optimisation des actifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation rapide des opérations industrielles | +3.2% | Mondial, notamment les pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent sur la maintenance prédictive pour réduire les temps d'arrêt non planifiés | +2.8% | Mondial, porté par le pétrole et le gaz, l'énergie et la fabrication | Court terme (≤ 2 ans) |

| Essor des plateformes d'Internet industriel des objets | +2.4% | Cœur Asie-Pacifique avec extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intégration des jumeaux physiques avec l'analytique par intelligence artificielle | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Indicateurs clés de performance d'intensité carbone stimulant les programmes d'efficacité des actifs | +1.6% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conformité aux cadres réglementaires de sécurité stricts | +1.0% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des opérations industrielles

Les actifs industriels existants, dont l'âge moyen est de 25 à 30 ans, sont équipés de capteurs, de passerelles et d'API cloud à une vitesse record. La Plateforme Industrie 4.0 allemande a poussé 12 000 usines à adopter des jumeaux numériques d'ici 2025, et le programme Industrie du Futur français a orienté 10 milliards EUR (11,3 milliards USD) vers des mises à niveau similaires.[1]Plattform-Industrie 4.0, "Initiative allemande Industrie 4.0," PLATTFORM-I40.DE Les fabricants agiles qui ont bénéficié de ces programmes ont réduit leurs temps de changement de série de 40 %, remportant des commandes lors de la pénurie de semi-conducteurs de 2024.[2]Siemens AG, "Réduction de 40 % du temps de changement de série sur Xcelerator," SIEMENS.COM

Accent sur la maintenance prédictive pour réduire les temps d'arrêt non planifiés

Cummins a économisé 18 millions USD en 2025 en détectant précocement l'usure des roulements, tandis que les exploitants de centrales électriques ont prolongé la durée de fonctionnement des turbines jusqu'à 15 % grâce à une planification basée sur l'état.[3]Cummins Inc., "Économies réalisées grâce à la maintenance prédictive en Amérique du Nord en 2025," CUMMINS.COM Les modèles d'apprentissage automatique prédisent désormais les pannes 30 à 60 jours à l'avance avec une précision proche de 90 %, rendant le déploiement de capteurs économiquement convaincant. Les flottes logistiques suivent la même tendance ; UPS a réalisé 400 millions USD d'économies sur le carburant et la maintenance cette année-là.[4]United Parcel Service, "Rapport de développement durable 2025 - Optimisation de la flotte," UPS.COM

Essor des plateformes d'Internet industriel des objets

La Chine a rendu obligatoires les interfaces d'Internet industriel des objets sur tous les nouveaux équipements industriels de plus de 100 kW à partir de 2025, connectant 300 000 usines et générant 2,5 exaoctets de données annuellement. Le déploiement de 50 000 capteurs de Saudi Aramco à Ghawar a optimisé la pression d'injection et prolongé la durée de vie du champ jusqu'à sept ans. L'analytique en périphérie locale réduit les temps de réponse, conférant aux leaders un avantage distinct en matière de débit et de fiabilité.

Intégration des jumeaux physiques avec l'analytique par intelligence artificielle

Le Compositeur de Jumeaux Numériques de Siemens, dévoilé en 2026, associe des modèles thermodynamiques à l'intelligence artificielle générative pour tester virtuellement les équipements sous contrainte et réduire les cycles de simulation de 60 %. Les réseaux de neurones informés par la physique de BASF ont ajouté 3 % de rendement à son pôle chimique de Ludwigshafen en 2025, soit l'équivalent de 45 millions EUR (50,9 millions USD) de marge. La capacité d'extrapoler au-delà des plages historiques est désormais indispensable pour les secteurs à forte intensité de processus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.8% | Mondial, plus marqué en Amérique du Sud, en Afrique et parmi les PME | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les actifs connectés | -1.4% | Mondial, critique en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents internes en science des données | -1.1% | Mondial, sévère en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Silos de données fragmentés dans les installations industrielles existantes | -0.9% | Actifs vieillissants en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les programmes à grande échelle, dont le coût est compris entre 2 et 15 millions USD, prolongent les délais de retour sur investissement à 3-5 ans, décourageant les adoptants du marché intermédiaire. En 2025, Petrobras a mis en suspens une mise à niveau prévue de 200 millions USD, invoquant des coûts d'emprunt dépassant 12 %. Si les modèles SaaS allègent la pression financière, ils dépendent d'une bande passante fiable, ce qui constitue un défi tant pour les mines éloignées que pour les plateformes offshore. De plus, l'investissement initial élevé et les complexités opérationnelles limitent davantage l'adoption parmi les acteurs de plus petite taille. Les entreprises explorent des modèles hybrides pour équilibrer les coûts et les défis d'infrastructure.

Vulnérabilités en matière de cybersécurité dans les actifs connectés

L'Agence pour la cybersécurité et la sécurité des infrastructures a recensé 1 087 vulnérabilités dans les systèmes de contrôle industriel en 2024, soit une hausse de 22 % en glissement annuel. Dragos a constaté que les temps d'arrêt liés aux rançongiciels s'élèvent en moyenne à 11 jours, pour un coût de 8,3 millions USD par incident. Les acheteurs exigent désormais une segmentation à confiance zéro, ce qui ajoute 15 à 20 % aux budgets de projet et allonge les preuves de concept. Cela souligne la complexité croissante des défis en matière de cybersécurité auxquels font face les industries à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les logiciels à mesure que la complexité augmente

Les revenus des services sur le marché des solutions d'optimisation des actifs ont progressé de 14,91 % par an jusqu'en 2031, les entreprises cherchant à combler leurs lacunes en matière d'intégration et de science des données. La neuvième version d'IBM Maximo nécessite encore 6 à 12 mois de configuration par des experts, ce qui renforce la demande de conseil et de services gérés. Les fournisseurs se tournent vers des contrats basés sur les résultats, Aspen Technology, Inc. tirant 40 % de son chiffre d'affaires de services incluant des garanties de disponibilité. La taille du marché des solutions d'optimisation des actifs pour les services devrait creuser son avance à mesure que les pénuries de main-d'œuvre persistent.

Les logiciels, bien que plus lents, restent indispensables. Les mises à jour des plateformes intègrent des boîtes à outils d'intelligence artificielle et des tableaux de bord à faible code, mais les clients manquant de discipline en matière de gouvernance risquent une prolifération des données. Les mises à jour continues exercent également une pression sur les équipes internes pour maintenir leurs compétences à jour, entraînant de nouveaux cycles d'externalisation et renforçant le cercle vertueux de la croissance des services. La dépendance croissante à l'automatisation et aux outils pilotés par l'intelligence artificielle incite également les organisations à réévaluer leurs stratégies de transformation numérique pour rester compétitives.

Par mode de déploiement : le déploiement hybride allie contrôle et évolutivité

Le cloud a hébergé 48,34 % des dépenses de 2025, principalement pour l'entraînement de modèles à forte intensité de calcul, mais les secteurs réglementés insistent pour que les boucles de contrôle critiques pour la sécurité restent locales. EcoStruxure de Schneider Electric place des contrôleurs en périphérie sur site tout en transmettant des données anonymisées à Azure pour l'analytique de flotte, réduisant les coûts de sortie de 70 à 80 %. Le déploiement hybride offre ainsi le coût total de possession le plus bas sans compromettre la souveraineté au titre de la Loi sur la sécurité des données de Chine.

Les opérateurs accordent également de l'importance à la continuité des activités. Lors des perturbations d'internet de 2025, les usines fonctionnant avec des architectures hybrides ont maintenu leur production grâce à des caches d'intelligence artificielle locaux. En conséquence, la taille du marché des solutions d'optimisation des actifs liée aux déploiements hybrides devrait afficher le TCAC le plus rapide jusqu'en 2031, dépassant les ajouts purement cloud dans les secteurs de la fabrication, des services publics et de la pharmacie.

Par secteur d'activité : la santé émerge comme le secteur à la croissance la plus rapide

Le pétrole et le gaz ont conservé 27,23 % des dépenses de 2025, justifiées par l'impact de 5 millions USD par jour lié aux temps d'arrêt offshore. Le jumeau numérique de Shell en mer du Nord a réduit le temps non productif de 18 %. Pourtant, les hôpitaux cherchent désormais des économies similaires ; la suite de maintenance par intelligence artificielle de GE HealthCare a réduit les pannes des scanners à résonance magnétique de 30 % en 2025. Dans le cadre des soins basés sur la valeur, les créneaux d'imagerie manqués entraînent des pénalités de remboursement, faisant de la disponibilité une protection des revenus.

Le transport et l'exploitation minière suivent de près, tandis que les transformateurs alimentaires déploient des optimiseurs de planification pour réduire les interruptions de production liées à l'assainissement. La part de marché des solutions d'optimisation des actifs captée par la santé est appelée à croître à mesure que les parcs d'équipements de diagnostic s'agrandissent et que les modèles de remboursement se durcissent. De plus, l'accent croissant sur l'efficacité opérationnelle et la réduction des coûts propulse davantage l'adoption de ces solutions dans tous les secteurs.

Par taille d'entreprise : les PME comblent le fossé numérique

Les grandes entreprises détiennent toujours une part majoritaire de 67,76 %, tirant parti des économies d'échelle pour financer des déploiements multi-sites. Cependant, la tarification SaaS a ouvert le secteur des solutions d'optimisation des actifs aux entreprises de moins de 500 employés. IFS a conquis 400 de ces clients en 2025 grâce à des niveaux de tarification par actif. Les délais de déploiement s'établissent désormais en moyenne à 8-12 semaines, comprimant les cycles de trésorerie et validant les investissements plus rapidement.

À mesure que les flux de travail prédictifs remplacent les rondes manuelles, les PME deviennent plus légères et plus agiles. Ce segment démographique devrait croître à un taux dépassant 14 % de TCAC, incitant les fournisseurs à orienter de plus en plus leurs feuilles de route produits vers des applications mobiles conviviales et des packages d'analytique standardisés. L'adoption de ces technologies devrait améliorer l'efficacité opérationnelle et favoriser la différenciation concurrentielle des PME durant la période de prévision.

Analyse géographique

L'Amérique du Nord a généré 33,64 % des revenus mondiaux en 2025 et devrait progresser à un TCAC d'environ 12,8 % jusqu'en 2031. Les règles de gestion des risques de l'Agence de protection de l'environnement des États-Unis et les mandats de sécurité des procédés de l'Administration de la sécurité et de la santé au travail contraignent les opérateurs chimiques et de raffinage à mettre en œuvre une surveillance continue de l'état des équipements. Les producteurs de sables bitumineux canadiens, tels que Suncor, ont réduit leurs ratios vapeur de 7 % grâce à l'optimisation, abaissant l'intensité carbone et les factures de carburant. Les usines mexicaines orientées vers l'exportation intègrent la maintenance prédictive pour respecter des engagements de livraison à temps de 99,5 % envers les constructeurs automobiles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,63 %. Le 14e Plan quinquennal de la Chine oriente 1 400 milliards USD vers les usines intelligentes, visant une numérisation à 70 % des grandes entreprises industrielles d'ici 2027. Le Programme national d'infrastructure de 1 500 milliards USD de l'Inde intègre des spécifications de gestion des actifs dans les marchés publics, garantissant que les nouveaux ports et centrales électriques sont lancés avec l'analytique intégrée. La Société 5.0 du Japon fusionne les technologies cyber-physiques avec la collaboration homme-robot, tandis que les nations de l'ASEAN reproduisent les meilleures pratiques mondiales dans de nouvelles usines, contournant les contraintes héritées.

L'Europe a capté 24,1 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC d'environ 12,5 %. Les guides d'interopérabilité de la Plateforme Industrie 4.0 ont réduit les coûts de déploiement jusqu'à 25 %. La Stratégie de décarbonation industrielle du Royaume-Uni, dotée d'1 milliard GBP (1,27 milliard USD), finance les secteurs à forte intensité énergétique qui adoptent l'optimisation. Le parc nucléaire vieillissant de la France s'appuie sur l'analytique prédictive pour justifier les prolongations de licences, reportant 80 milliards USD de dépenses d'investissement. Le Moyen-Orient et l'Afrique, portés par la Vision 2030 de l'Arabie Saoudite, intègrent l'optimisation dans les capacités minières et pétrochimiques, tandis que les projets pilotes en Amérique du Sud restent prudents face aux fluctuations monétaires.

Paysage concurrentiel

Environ 55 à 60 % des revenus de 2025 étaient concentrés chez les dix premiers fournisseurs, indiquant une concentration modérée. Les poids lourds de l'automatisation, Siemens, ABB, Schneider Electric, Honeywell et Rockwell Automation, vendent des applications d'optimisation en complément de leurs bases de contrôle installées, créant des coûts de changement élevés. L'acquisition d'Altair par Siemens pour 10,6 milliards USD a constitué une suite de jumeaux numériques de bout en bout couvrant la conception jusqu'au déclassement. Les acteurs des technologies d'entreprise, SAP, Oracle et IBM, intègrent l'analytique au niveau de la couche ERP, facilitant l'adoption culturelle parmi les équipes d'approvisionnement et de maintenance.

Des espaces non exploités persistent dans les niches du marché intermédiaire où les acteurs établis sur-servent. Uptake Technologies, Inc. propose des bibliothèques spécifiques à chaque secteur qui se déploient en moins de 90 jours, séduisant les fabricants disposant de ressources informatiques limitées. La participation aux normes devient un avantage concurrentiel, les fournisseurs façonnant les protocoles IEEE et IEC pour favoriser leurs modèles de données. Les dépôts de brevets autour de l'apprentissage par renforcement et de l'entraînement fédéré ont augmenté de 18 % en 2025, soulignant la course à l'automatisation des tâches de science des données.

Les investisseurs orientent de plus en plus leurs capitaux vers des architectures cybersécurisées et des configurations sans code. Ils sont particulièrement attirés par les plateformes qui associent la détection d'anomalies à l'optimisation. Cette double orientation permet non seulement de relever les principaux défis du secteur, mais aussi d'accroître l'attrait pour les acheteurs qui accordent la priorité à la conformité. De plus, l'intégration de ces fonctionnalités aide les entreprises à rationaliser leurs opérations tout en atténuant les risques potentiels associés aux cybermenaces.

Leaders du secteur des solutions d'optimisation des actifs

International Business Machines Corporation

General Electric Company

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Siemens a lancé le Compositeur de Jumeaux Numériques, réduisant les cycles de simulation de 60 % et permettant l'optimisation des plannings en temps réel.

- Décembre 2025 : ABB a acquis Sevensense Robotics pour ajouter des capacités d'inspection autonome réduisant l'exposition humaine dans les zones dangereuses.

- Novembre 2025 : Schneider Electric a intégré les services Azure OpenAI dans EcoStruxure Asset Advisor, réduisant le diagnostic des anomalies de plusieurs heures à quelques minutes.

- Octobre 2025 : Honeywell a lancé Forge Enterprise Performance Management, fusionnant les tableaux de bord des actifs, de l'énergie et des émissions au sein d'une suite unique certifiée ISO 50001.

Périmètre du rapport mondial sur le marché des solutions d'optimisation des actifs

Le rapport mondial sur le marché des solutions d'optimisation des actifs est segmenté par composant (logiciels, services), mode de déploiement (sur site, cloud, hybride), secteur d'activité (pétrole et gaz, énergie et services publics, fabrication, transport et logistique, santé, autres secteurs d'activité), taille d'entreprise (grandes entreprises, petites et moyennes entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Pétrole et gaz |

| Énergie et services publics |

| Fabrication |

| Transport et logistique |

| Santé |

| Autres secteurs d'activité |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'activité | Pétrole et gaz | ||

| Énergie et services publics | |||

| Fabrication | |||

| Transport et logistique | |||

| Santé | |||

| Autres secteurs d'activité | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des solutions d'optimisation des actifs en 2026 ?

La taille du marché des solutions d'optimisation des actifs s'établit à 6,11 milliards USD en 2026 et devrait atteindre 11,31 milliards USD d'ici 2031, avec une expansion à un TCAC de 13,11 %.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services constituent le composant à la croissance la plus rapide, progressant à un TCAC de 14,91 % à mesure que les entreprises externalisent les tâches d'intégration, de science des données et d'optimisation gérée.

Qu'est-ce qui motive l'adoption des outils d'optimisation des actifs dans le secteur de la santé ?

Le remboursement basé sur la valeur pénalise les interruptions d'imagerie, de sorte que les hôpitaux déploient une maintenance prédictive qui a déjà réduit les temps d'arrêt des scanners de 30 % et propulse un TCAC de 13,91 % pour le segment de la santé.

Pourquoi les déploiements hybrides sont-ils préférés au cloud pur ?

Les architectures hybrides maintiennent les contrôles sensibles à la latence sur site pour des raisons de sécurité, tout en exportant des données anonymisées vers le cloud pour des analyses lourdes, réduisant les coûts de bande passante jusqu'à 80 % et satisfaisant les règles de souveraineté des données dans des régions comme la Chine.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 13,63 % jusqu'en 2031, portée par le programme de fabrication intelligente de 1 400 milliards USD de la Chine et le programme d'infrastructure de 1 500 milliards USD de l'Inde.

Comment les risques de cybersécurité influencent-ils les décisions d'achat ?

La recrudescence des incidents de rançongiciels dans les technologies opérationnelles pousse les acheteurs à exiger une segmentation à confiance zéro, ajoutant 15 à 20 % aux budgets de déploiement, mais considérée de plus en plus comme essentielle pour sécuriser les actifs connectés.

Dernière mise à jour de la page le: