Taille et part du marché des capteurs infrarouges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

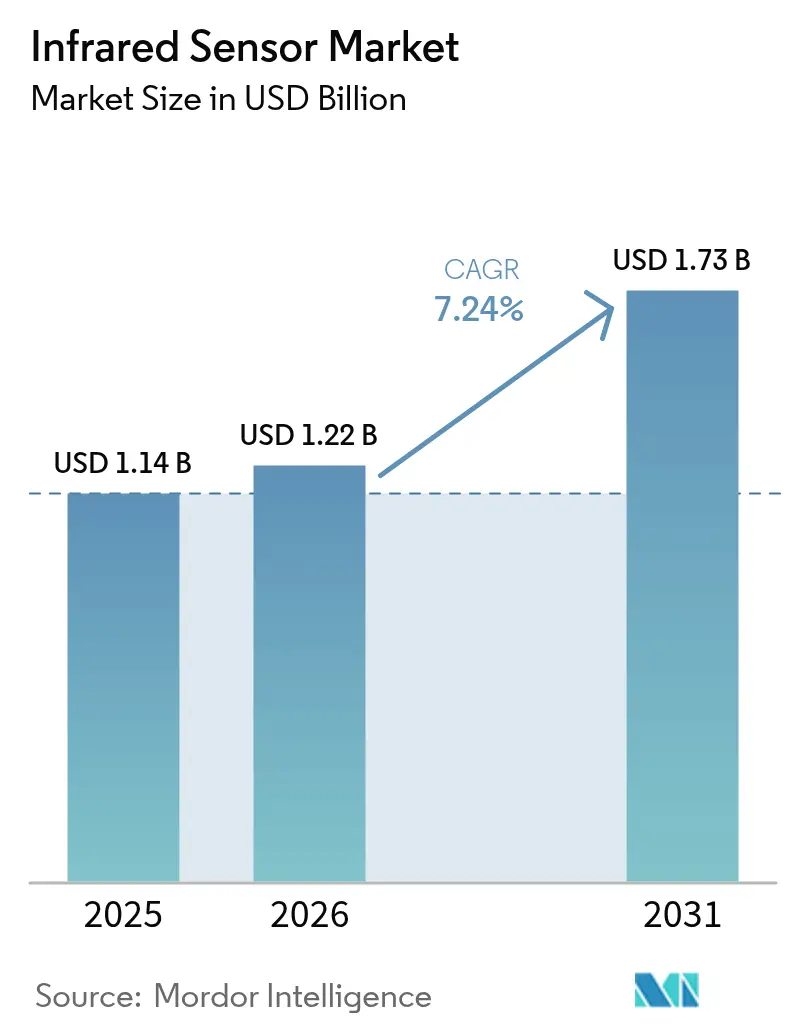

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs infrarouges par Mordor Intelligence

La taille du marché des capteurs infrarouges devrait passer de 1,14 milliard USD en 2025 à 1,22 milliard USD en 2026 et atteindre 1,73 milliard USD d'ici 2031, avec un TCAC de 7,24 % sur la période 2026-2031. Cette progression reflète la manière dont l'amélioration continue de l'intelligence en périphérie élargit la demande au-delà des rôles traditionnels de détection de mouvement et de mesure de température. Les détecteurs à cascade quantique à l'échelle de la puce, le conditionnement au niveau de la tranche et les imageurs à points quantiques colloïdaux font baisser le coût des composants, tandis que les mandats de souveraineté des données dans l'Union européenne et en Chine orientent les intégrateurs vers l'inférence sur l'appareil, ce qui favorise les réseaux non refroidis à très faible consommation. Parallèlement, les réglementations en matière de sécurité automobile, les projets pilotes d'agriculture de précision et les protocoles de contrôle des infections hospitalières créent de nouveaux cas d'usage qui font entrer le marché des capteurs infrarouges dans les domaines des objets connectés grand public, industriels et médicaux. L'intensité concurrentielle s'accroît à mesure que des start-ups commercialisent le traitement de signal neuromorphique et que les acteurs établis déplacent leurs capitaux vers l'intégration hétérogène pour protéger leurs marges tout en atteignant de nouveaux objectifs de performance.

Principaux enseignements du rapport

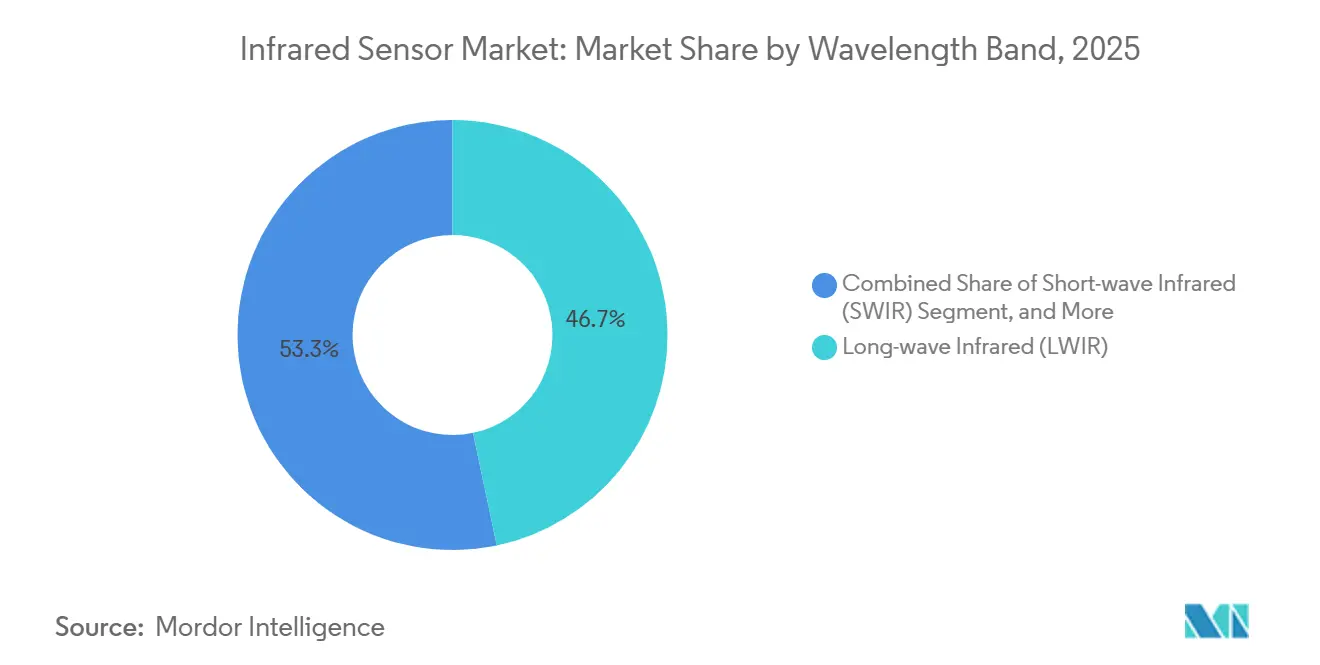

- Par bande de longueur d'onde, l'infrarouge à grandes ondes a dominé avec une part de revenus de 46,71 % en 2025, tandis que l'infrarouge à ondes courtes devrait progresser à un TCAC de 7,82 % jusqu'en 2031.

- Par technologie, les détecteurs non refroidis détenaient 64,51 % de la part du marché des capteurs infrarouges en 2025, tandis que les réseaux à plan focal refroidis progressent à un TCAC de 7,66 % jusqu'en 2031.

- Par mécanisme de fonctionnement, les architectures passives représentaient 59,34 % des déploiements en 2025, tandis que les systèmes actifs à temps de vol devraient croître à un TCAC de 7,61 %.

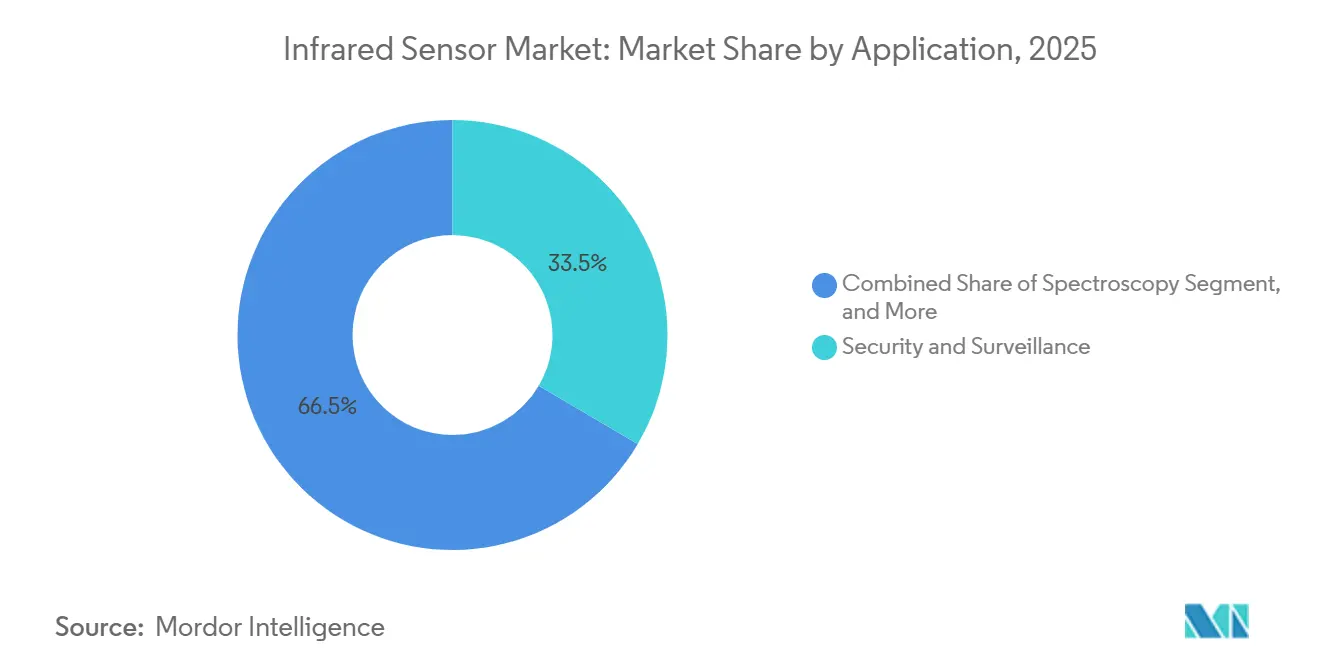

- Par application, la sécurité et la surveillance représentaient 33,46 % des revenus en 2025, mais l'agriculture de précision et la surveillance du bétail constituent le cas d'usage à la croissance la plus rapide avec un TCAC de 8,47 %.

- Par secteur d'utilisation final, l'aérospatiale et la défense représentaient 28,91 % des dépenses en 2025, tandis que la santé croît à un TCAC de 8,43 % grâce à l'adoption des dispositifs portables et des outils de diagnostic.

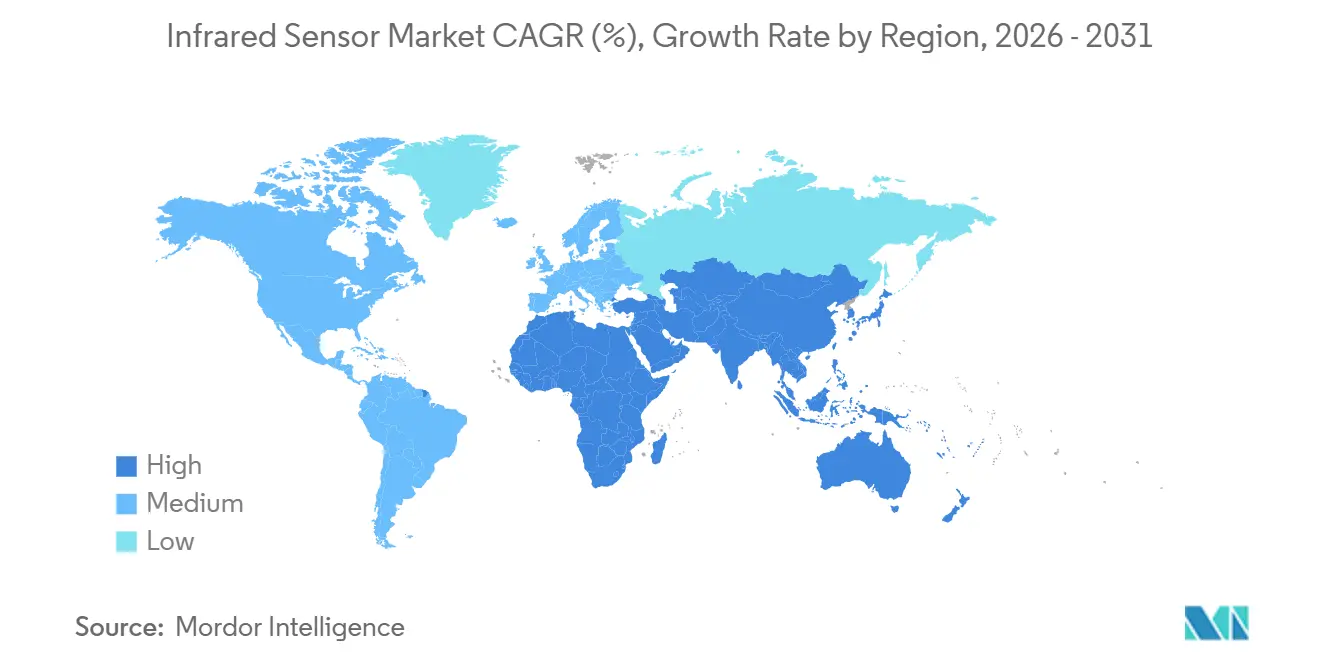

- Par géographie, l'Asie-Pacifique représentait 35,87 % des revenus mondiaux en 2025, tandis que l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs infrarouges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'automatisation Industrie 4.0 | +1.2% | Allemagne, États-Unis, Chine, Japon | Moyen terme (2-4 ans) |

| Demande croissante des ADAS et des véhicules autonomes | +1.3% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| L'IA sur puce permettant une détection événementielle à très faible consommation | +0.9% | Pôles de semi-conducteurs en Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Expansion de la base de maisons intelligentes et d'électronique grand public | +0.8% | Principaux centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤2 ans) |

| Réglementations plus strictes en matière de sécurité et d'environnement stimulant la surveillance des gaz | +0.6% | Union européenne, États-Unis, sites pétroliers et gaziers du Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées dans les détecteurs à cascade quantique permettant des modules compacts à infrarouge moyen | +0.7% | Pôles de R&D en Amérique du Nord et en Europe, fabrication à grande échelle en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation Industrie 4.0

Les usines intelligentes intègrent désormais des réseaux infrarouges dans les flux de travail de maintenance prédictive qui suivent les températures des roulements, identifient les anomalies thermiques dans les appareillages de commutation et vérifient la qualité des joints de soudure sur les lignes à grande vitesse. Une étude IEEE de 2024 portant sur des usines de semi-conducteurs a indiqué que le passage d'une intervention basée sur le temps à une intervention déclenchée thermiquement a réduit les temps d'arrêt imprévus jusqu'à 40 %.[1]IEEE Transactions on Industrial Informatics, "Maintenance prédictive dans la fabrication de semi-conducteurs par imagerie thermique," IEEE.ORG Les programmes Industrie 4.0 de l'Allemagne et Made in China 2025 de la Chine exigent des flux thermiques en temps réel au sein des jumeaux numériques, de sorte que les intégrateurs fusionnent les données des microbolomètres avec les signatures vibratoires et acoustiques à une latence inférieure à 100 millisecondes. Les passerelles en périphérie interprètent ces signaux multimodaux localement, améliorant la précision de la classification des défaillances et élargissant le marché des capteurs infrarouges dans les domaines de la transformation alimentaire, des salles blanches pharmaceutiques et des ateliers de peinture automobile.

Demande croissante des ADAS et des véhicules autonomes

Les caméras thermiques détectent les piétons et les animaux même dans des conditions de luminosité nulle, comme le brouillard, la pluie ou la neige. Un article de la Society of Automotive Engineers de 2025 a montré que la fusion d'un flux à grandes ondes non refroidi de 640 × 480 avec un radar réduisait les faux positifs de freinage d'urgence de 62 %.[2]Society of Automotive Engineers, "Fusion de capteurs pour la détection de piétons dans les ADAS," SAE.ORG Le règlement général sur la sécurité 2 de l'Union européenne, entré en vigueur en juillet 2024, exige que les nouveaux modèles intègrent des systèmes de détection des piétons avec une portée de 75 mètres à 80 km/h, ce qui incite les constructeurs automobiles à choisir le thermique comme modalité principale de vision nocturne. Le module Boson+ de 12 micromètres de Teledyne FLIR consomme moins de 40 mW et s'intègre dans les cavités des rétroviseurs latéraux sans augmenter le budget thermique du véhicule. Dans l'habitacle, les unités à temps de vol en proche infrarouge classifient la posture des occupants en moins de 50 millisecondes, satisfaisant aux règles proposées par les États-Unis sur les airbags et ouvrant des volumes supplémentaires pour le marché des capteurs infrarouges.

L'IA sur puce permettant une détection infrarouge événementielle à très faible consommation

Les pipelines neuromorphiques placés directement au-dessus des pixels pyroélectriques et thermopiles déclenchent désormais les téléchargements de données uniquement lorsque des anomalies apparaissent, réduisant la consommation d'énergie à des niveaux de microwatts. Le STHS34PF80 de STMicroelectronics, livré en mai 2025, intègre un classificateur de mouvement sur la puce, multipliant par 5 la durée de vie des piles boutons dans les nœuds sans fil.[3]STMicroelectronics, "Capteur SWIR à points quantiques colloïdaux pour la production en volume," ST.COM Nature Electronics a documenté des réseaux de nanofils supraconducteurs avec convolution intégrée au capteur qui reconnaissent des motifs thermiques à 10 images par seconde tout en consommant 200 µW, soit un gain de 50 fois par rapport aux fermes de microcontrôleurs. À mesure que les fonderies co-intègrent des cœurs d'inférence RISC-V avec des interfaces analogiques frontales, l'écart de prix entre les composants thermiques « intelligents » et les composants standard se réduit, de sorte que les fonctions événementielles se multiplieront dans les points d'extrémité de la maison intelligente, du commerce de détail et de la gestion des bâtiments.

Expansion de la base de maisons intelligentes et d'électronique grand public

Les consommateurs urbains intègrent des nœuds infrarouges passifs dans les dispositifs d'éclairage, de CVC et de sécurité. L'IRS-D200ST00R1 de Murata, lancé en septembre 2025, intègre des algorithmes qui maintiennent la consommation en veille en dessous de 10 µW et prolongent la durée de vie de la batterie au-delà d'une décennie. Amazon, Google et Apple ont chacun ajouté des hooks natifs de détection de présence dans leurs systèmes d'exploitation pour maison intelligente, permettant aux applications de combiner les entrées thermiques avec les signaux du microphone et des ondes millimétriques. Ces tendances font rapidement croître les volumes unitaires, ancrant la demande de base en Amérique du Nord, en Europe et en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et exigences de refroidissement cryogénique pour les détecteurs refroidis | -0.5% | Mondial, avec une pression aiguë sur les marchés sensibles aux prix en Asie-Pacifique et en Afrique | Court terme (≤2 ans) |

| Rareté des composés de tellurure et de séléniure | -0.4% | Mondial, concentration de l'approvisionnement en Chine, raffinage limité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Surcoûts de recalibration induits par la dérive thermique | -0.3% | Déploiements extérieurs et industriels mondiaux dans des climats extrêmes | Court terme (≤2 ans) |

| Restrictions à l'exportation sur les technologies à grandes ondes | -0.2% | Amérique du Nord, Europe, Chine, Corée du Sud, Moyen-Orient | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et exigences de refroidissement cryogénique pour les détecteurs refroidis

Les refroidisseurs à cycle Stirling ou Joule-Thomson maintiennent les réseaux à plan focal à ondes moyennes et à grandes ondes près de 80 Kelvin, portant les coûts système à 10 000-100 000 USD et consommant 5 à 10 W de puissance. Une étude SPIE de 2024 a estimé le temps moyen entre pannes des unités Stirling miniatures à 8 000-12 000 heures, de sorte que les remplacements sur le terrain ajoutent 3 000-5 000 USD de dépenses sur le cycle de vie. Ces chiffres bloquent l'adoption dans les secteurs du bâtiment, de l'automobile et du grand public sensibles aux coûts, même si les caméras refroidies offrent une sensibilité supérieure. Les fournisseurs prototypent des alternatives thermoélectriques, mais la physique impose toujours des charges thermiques considérables.

Rareté des composés de tellurure et de séléniure

Le tellure est un sous-produit du raffinage du cuivre, et la production mondiale était d'environ 500 t en 2024, la Chine en contrôlant environ 70 %. Après que Pékin a resserré les quotas d'exportation à double usage, les prix au comptant sont passés de 50 USD/kg début 2024 à 85 USD/kg au quatrième trimestre 2025, perturbant les approvisionnements en tellurure de cadmium-mercure pour les programmes de défense. Materials Today a signalé les points quantiques de tellurure d'argent comme une option sans plomb, et STMicroelectronics a lancé la chimie en production en volume en mars 2025, mais les outils de dépôt et les protocoles de contrôle qualité doivent encore être mis à l'échelle. Les acheteurs occidentaux restent exposés aux chocs d'approvisionnement géopolitiques jusqu'à ce que des capacités de raffinage secondaires soient mises en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par bande de longueur d'onde : les points quantiques colloïdaux propulsent les gains à ondes courtes

Les dispositifs à ondes courtes progressent à un TCAC de 7,82 %, dépassant la moyenne du marché global des capteurs infrarouges, à mesure que les points quantiques de tellurure d'argent supplantent l'arséniure d'indium-gallium à moins de 5 USD par module. En 2025, les capteurs à grandes ondes représentaient 46,71 % des revenus, portés par les périmètres de sécurité et les rénovations de bâtiments. La miniaturisation des détecteurs à cascade quantique comprime le matériel à ondes moyennes en unités portables de 500 g vendues en dessous de 2 000 USD, contre 20 000 USD pour les spectromètres à transformée de Fourier traditionnels.

Ces avancées en termes de coûts et de matériaux élargissent les cas d'usage. Les modules à ondes courtes alimentent désormais la spectroscopie sur smartphone, la vérification des faux billets et la cartographie de l'humidité en agriculture, tandis que les modules à ondes moyennes exploitent les raies d'absorption du dioxyde de carbone et du méthane pour la surveillance des fuites de gaz. À mesure que les performances convergent et que les prix baissent, le marché des capteurs infrarouges pour les applications à ondes courtes devrait croître régulièrement, bien que les acteurs établis à grandes ondes conserveront des niches où le contraste thermique absolu dans les scènes ambiantes reste critique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la domination des non refroidis persiste, les refroidis occupent une niche ciblée

Les réseaux non refroidis détenaient 64,51 % de la part du marché des capteurs infrarouges en 2025, principalement parce que les microbolomètres fonctionnent à température ambiante et consomment moins de 1 W. Les caméras refroidies, bien qu'affichant un TCAC de 7,66 %, restent liées à la défense, à l'aérospatiale et aux travaux scientifiques qui peuvent financer des prix supérieurs à 10 000 USD. L'écart se réduit à mesure que les modules non refroidis Boson+ atteignent une différence de température équivalente au bruit de 50 mK, rivalisant avec les systèmes refroidis d'entrée de gamme à un dixième de la consommation. Le sous-refroidissement thermoélectrique émerge comme une voie intermédiaire pour les analyseurs de gaz portables qui ont besoin d'une meilleure sensibilité que les microbolomètres mais ne peuvent pas supporter les coûts cryogéniques.

L'inflexion des coûts dictera le volume de croisement, jouant un rôle critique dans l'adoption des technologies avancées. Si le refroidissement Stirling descend en dessous de 2 000 USD par moteur d'ici 2028, les fournisseurs de vision nocturne automobile pourraient se tourner vers des plans focaux à ondes moyennes, qui offrent des performances améliorées dans des applications spécifiques. Cependant, jusqu'à ce que ce seuil de coût soit atteint, l'intégration au niveau de la tranche continue de stimuler les avancées dans les capteurs non refroidis. Cette intégration maintient une courbe prix-performance abrupte, garantissant que les capteurs non refroidis restent la pierre angulaire des déploiements grand public et industriels à fort volume sur le marché des capteurs infrarouges, soutenant des cas d'usage diversifiés et élargissant la pénétration du marché.

Par mécanisme de fonctionnement : les systèmes actifs à temps de vol gagnent en dynamisme

Les architectures passives représentaient 59,34 % des expéditions en 2025, privilégiées pour les détecteurs de mouvement et les contrôleurs CVC alimentés par batterie qui nécessitent une durée de service de 5 ans ou plus. Les unités actives à temps de vol, cependant, progressent à un TCAC de 7,61 % grâce aux règles de sécurité automobile. Le VL53L9 de STMicroelectronics étend la portée à 5 m tout en balayant 9 zones, remplaçant 2 puces lidar antérieures et réduisant les coûts des composants de l'habitacle automobile de 30 %. La robotique industrielle s'appuie également sur la profondeur active pour une précision de prélèvement en bac au millimètre, tandis que la fusion du flux avec l'émissivité passive à grandes ondes augmente la précision d'identification des objets de 18 % dans les entrepôts encombrés.

Bien que la technologie infrarouge passive continue de dominer des applications telles que les déclencheurs de mouvement alimentés par pile bouton et l'éclairage intelligent en raison de son efficacité et de sa fiabilité, le segment actif connaît une croissance significative. Cette expansion est portée par des exigences réglementaires croissantes pour la classification d'occupation en temps réel dans les véhicules et les bâtiments, qui exigent des capacités de détection avancées. En conséquence, la branche active se taille une place de choix dans l'évolution du marché des capteurs infrarouges.

Par application : l'agriculture de précision émerge comme le segment à la croissance la plus rapide

La sécurité et la surveillance ont dominé avec 33,46 % des revenus en 2025, mais la croissance se stabilise à mesure que les caméras visibles en faible luminosité cannibalisent les déploiements urbains. En revanche, l'agriculture de précision et la surveillance du bétail progressent à un TCAC de 8,47 %. Des cartes thermiques montées sur drone ont réduit la consommation d'eau d'irrigation dans les vignobles de 22 % tout en augmentant les rendements de 15 % lors d'un essai terrain en 2024. Les éleveurs utilisent les gradients de température des sabots pour signaler la boiterie plusieurs jours avant les contrôles visuels, augmentant les taux de conception jusqu'à 18 %.

Au-delà de son orientation traditionnelle vers la sécurité, le marché des capteurs infrarouges s'élargit, porté par des applications diverses. Les hôpitaux utilisent des écrans de fièvre sans contact pour le contrôle des infections, tandis que les opérateurs pétroliers et gaziers, en réponse aux réglementations de l'EPA sur le méthane, mettent en œuvre des moniteurs d'émissions continues. De plus, des applications telles que la thermométrie continue, la détection de fuites de gaz et la spectroscopie en ligne stimulent davantage la croissance de ce marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé affiche une croissance exceptionnelle

L'aérospatiale et la défense ont absorbé 28,91 % des dépenses en 2025, mais les plafonds budgétaires et les formalités d'exportation maintiennent la croissance près de la moyenne du marché. La santé progresse le plus rapidement à un TCAC de 8,43 %, portée par des thermomètres portables homologués par la FDA qui enregistrent la température corporelle centrale toutes les 15 minutes. Un article du Journal of Medical Devices de 2024 a montré que les scanners infrarouges des extrémités peuvent détecter la neuropathie diabétique avec une sensibilité de 89 %, surpassant les tests au monofilament tactile.

Tandis que les secteurs des bâtiments commerciaux, de l'automobile, de la fabrication et du pétrole et gaz soutiennent la demande de base pour les capteurs infrarouges, l'introduction de codes de remboursement pour la surveillance à distance des patients est devenue un moteur clé de croissance. Ce changement bénéficie considérablement aux hôpitaux, aux cliniques et aux fournisseurs de soins à domicile, car ces entités adoptent de plus en plus les technologies de capteurs infrarouges pour améliorer les soins aux patients et les capacités de surveillance au sein du secteur plus large des capteurs infrarouges.

Analyse géographique

L'Asie-Pacifique a conservé la plus grande part du marché des capteurs infrarouges avec 35,87 % des revenus mondiaux en 2025, soutenue par la part estimée à 45 % de la Chine dans la production mondiale de microbolomètres et l'avance du Japon dans le conditionnement des thermopiles. La dynamique se poursuit alors que le programme d'incitation liée à la production de l'Inde attire des investissements d'assemblage de Murata, STMicroelectronics et Honeywell, orientant la sous-région vers un hub d'approvisionnement alternatif. Les constructeurs automobiles régionaux mettent également en œuvre des modules de vision nocturne thermique pour se conformer aux réglementations européennes de sécurité pour les véhicules d'exportation, tandis que les marques de smartphones coréennes testent des capteurs à ondes courtes pour des applications de contrôle de la qualité alimentaire. Ces dynamiques suggèrent une croissance régulière à un chiffre moyen jusqu'en 2031, même si les déploiements de sécurité et d'automatisation des bâtiments commencent à saturer les centres urbains matures.

L'Afrique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 8,22 % jusqu'en 2031, à mesure que les mines, les exploitations agricoles et les services publics adoptent des nœuds thermiques à faible coût. Les opérateurs de platine et d'or sud-africains installent désormais des moniteurs de méthane continus qui réduisent la consommation d'énergie de ventilation de 35 % et diminuent les amendes réglementaires, augmentant la taille du marché des capteurs infrarouges pour les équipements de détection de gaz sur tout le continent. La cartographie thermique par drone dans les petites exploitations de maïs kényanes et nigérianes a amélioré les rendements de 18 % tout en préservant les ressources en eau d'irrigation. La baisse des prix des modules en dessous de 1 000 USD rend ces solutions économiquement viables pour les coopératives aux ressources limitées, accélérant l'adoption au-delà des premiers projets pilotes. Les subventions public-privé des banques de développement régionales réduisent encore les risques liés aux dépenses d'investissement initiales pour les petites exploitations et les services publics municipaux.

L'Amérique du Nord et l'Europe représentent ensemble un tiers des revenus mondiaux et restent les pôles d'innovation pour les détecteurs à cascade quantique, les imageurs à points quantiques colloïdaux et le traitement de signal neuromorphique. Les budgets de défense et les mises à niveau des infrastructures critiques soutiennent la demande de base, mais la croissance globale est légèrement inférieure à la moyenne mondiale, car les réseaux de sécurité périmétrique de première génération atteignent des cycles de remplacement plutôt que de nouvelles constructions. Les opérateurs pétroliers et gaziers au Moyen-Orient étendent la surveillance thermique par drone pour respecter leurs engagements de réduction du torchage ; Saudi Aramco seul a déployé plus de 200 vols de détection de fuites en 2025, signalant un pivot plus large vers la surveillance continue des émissions. Pendant ce temps, le financement de l'Union européenne pour la recherche de type Horizon maintient la région à la pointe des avancées en matériaux à ondes moyennes, même si les déploiements commerciaux sont en retard par rapport à ceux de l'Asie-Pacifique en volume unitaire. Ensemble, ces marchés matures fournissent l'écosystème de R&D et les cadres réglementaires qui alimentent les produits de prochaine génération pour une diffusion mondiale.

Paysage réglementaire

Les contrôles à l'exportation et les règles d'acquisition dans la défense continuent d'influencer la conception, l'approvisionnement et la mise sur le marché des produits de capteurs infrarouges, en particulier pour l'imagerie thermique à ondes longues et à hautes performances. En février 2026, le Bureau of Industry and Security (BIS) du Département du Commerce des États-Unis a émis une ordonnance finale imposant une sanction civile de 1 million d'USD à Teledyne FLIR pour des violations des Export Administration Regulations (EAR) impliquant des exportations non autorisées de caméras d'imagerie thermique (y compris les codes ECCN 6A003 et 6A993.a) vers la Chine et Hong Kong, ce qui renforce le contrôle des licences et les attentes en matière de conformité interne pour les fabricants d'équipement d'origine (OEM) et les distributeurs.

Du côté de la demande, les normes de sécurité et de construction relèvent également les attentes en matière de performance et de qualification pour les capteurs intégrés dans des systèmes réglementés. Le NDAA américain pour l'exercice 2026 (promulgué le 18 décembre 2025) comprend des dispositions ordonnant au Département de la Défense des États-Unis de réduire sa dépendance à l'égard du verre optique et des systèmes infrarouges provenant de pays visés d'ici le 1er janvier 2030, renforçant l'accent mis sur la documentation de provenance de la chaîne d'approvisionnement et les sources alternatives. Les mises à jour de normes telles que l'IEC 61496-3:2025 (dispositifs de protection optoélectroniques actifs), l'EN IEC 60730-2-23:2025 (sécurité et performance des éléments de capteur), et l'ISO/FDIS 7240-33:2026 (détecteurs d'incendie par imagerie thermique) renforcent davantage l'accent mis sur la performance validée, la préparation en cybersécurité et la traçabilité des capteurs vendus pour des applications d'automatisation industrielle et de sécurité des bâtiments, tandis que des exigences spécifiques à la Chine telles que la T/CAEE 039-2026 ajoutent une couche de conformité supplémentaire pour la fabrication et les déploiements domestiques.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs infrarouges va de l'approvisionnement en matériaux et substrats (y compris les semi-conducteurs composés et les intrants spécialisés) à la fabrication de plaquettes et à la conception ROIC, la fabrication de détecteurs (microbolomètres, thermopiles, InGaAs et empilements émergents à points quantiques), puis à l'emballage aval, l'étalonnage et l'intégration en modules dans les caméras, les systèmes ToF et les points d'extrémité embarqués. Au niveau du système, les OEM et intégrateurs desservent l'ADAS et la détection intérieure, l'automatisation industrielle et la maintenance prédictive, la sécurité des bâtiments et la maison intelligente, la sécurité et la surveillance, ainsi que les dispositifs médicaux, où le firmware et le traitement en périphérie façonnent de plus en plus la performance.

Les goulots d'étranglement restent concentrés dans les matériaux spécialisés et les étapes de fabrication à haute performance, en particulier l'accès aux plaquettes épitaxiales InGaAs, la capacité ROIC et les rendements d'emballage pour les formats non refroidis à plus haute résolution. L'activité du secteur montre des efforts pour réduire ces contraintes et internaliser davantage de la chaîne : LightPath Technologies a finalisé l'acquisition de G5 Infrared en février 2025 pour approfondir l'intégration de l'optique et de l'imagerie thermique ; Obsidian Sensors a lancé un partenariat de fabrication avec Japan Display Incorporated en décembre 2024 pour étendre la production de microbolomètres vers des formats haute résolution ; et TriEye et LITEON ont annoncé en août 2025 un partenariat autour de solutions de détection SWIR alimentées par VCSEL pour accélérer la commercialisation dans la robotique et l'électronique grand public. Dans les chaînes d'approvisionnement adjacentes à la défense, les restrictions liées au contrôle des exportations et les règles d'approvisionnement affectent également la qualification des fournisseurs, la documentation des tests et les choix de fabrication géographique pour les composants infrarouges à plus haute performance.

Paysage concurrentiel

Le marché des capteurs infrarouges reste modérément concentré, les cinq premiers fournisseurs — Murata Manufacturing, STMicroelectronics, Teledyne Imaging, Honeywell International et Texas Instruments — détenant collectivement environ 42 % des revenus de 2025. Cette part laisse plus de la moitié du marché répartie entre des spécialistes régionaux et des nouveaux entrants axés sur les applications, de sorte qu'aucune marque n'exerce un pouvoir de fixation des prix écrasant. Les acteurs établis bénéficient toujours d'avantages d'échelle dans l'approvisionnement en tranches, l'assemblage des boîtiers et les réseaux de distribution mondiaux, mais la volonté des clients de qualifier des fournisseurs alternatifs a augmenté à mesure que les chocs de la chaîne d'approvisionnement et les contrôles à l'exportation mettent en évidence la valeur du double approvisionnement. La dynamique concurrentielle équilibre donc le leadership par les coûts des grands acteurs avec une innovation de niche rapide par les petites entreprises.

Les fabricants établis canalisent leurs capitaux vers le conditionnement au niveau de la tranche et l'intégration hétérogène pour comprimer leurs coûts des composants et défendre leurs marges. STMicroelectronics a lancé en production en volume en mars 2025 un capteur à ondes courtes à points quantiques colloïdaux de tellurure d'argent, tarifant le module en dessous de 5 USD et intégrant la lecture et l'interface analogique frontale sur une seule puce pour éliminer plusieurs étapes d'assemblage en aval. Teledyne FLIR a actualisé sa gamme Boson+ avec un cœur à grandes ondes de 12 micromètres qui consomme moins de 40 mW, permettant un placement dans les rétroviseurs latéraux sans dépasser le budget thermique des véhicules de tourisme. Hamamatsu Photonics a déposé 14 brevets de détecteurs à cascade quantique en 2024, axés sur les guides d'ondes hybrides germanium-sur-silicium, signalant une poussée stratégique pour débloquer des performances à ondes moyennes à température ambiante pour les analyseurs de gaz portables. Ces mouvements illustrent comment les fournisseurs à grande échelle exploitent à la fois l'ingénierie des procédés et les portefeuilles de propriété intellectuelle pour élargir leurs avantages technologiques même lorsque les plafonds de prix baissent.

Les concurrents plus petits exploitent des opportunités dans des secteurs mal desservis et des matériaux émergents. SENBA Sensing Technology et Nippon Ceramic exploitent la fabrication de thermopiles à faible coût pour remporter des marchés dans l'Internet des objets grand public où l'économie unitaire prime sur la sensibilité absolue. Des start-ups soutenues par des fonds de capital-risque en Europe et en Amérique du Nord commercialisent des lectures neuromorphiques qui exécutent une inférence au niveau du microwatt sur le plan des pixels, une capacité attrayante pour les dispositifs portables de santé et les capteurs de bâtiments alimentés par batterie. Des espaces blancs persistent également dans les logiciels d'application : les plateformes d'analyse pour l'agriculture de précision et de surveillance continue sont encore en retard par rapport au parc installé de caméras thermiques, offrant aux éditeurs de logiciels indépendants une voie vers des revenus récurrents même sans matériel propriétaire. Les certifications de conformité IEC 62381 pour les détecteurs de gaz, ISO 7240 pour les alarmes incendie et IEC 62443 pour la cybersécurité sont désormais des prérequis, de sorte que la différenciation repose de plus en plus sur l'intelligence en périphérie, l'efficacité énergétique et l'intégration transparente dans des piles d'automatisation plus larges.

Leaders du secteur des capteurs infrarouges

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Excelitas Technologies Corp.

Teledyne Imaging Inc.

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent là où la capacité, la qualification et les réductions de coûts de nomenclature s'alignent avec une demande réglementée ou critique. Les achats de défense et de contre-drones deviennent un catalyseur d'investissement pour les plateformes thermiques refroidies et à plus haute performance : en mai 2026, Exosens a annoncé son intention de doubler sa capacité de production de caméras infrarouges refroidies au cours de 2026, et en juin 2026, LYNRED a étendu ses opérations industrielles via son projet CAMPUS, déclarant un investissement de 100 millions d'EUR qui double l'espace de salle blanche à 8 000 mètres carrés et porte la capacité de production de bolomètres à un million d'unités. Ensemble, ces actions créent une opportunité pour les fabricants de modules et les intégrateurs de sécuriser l'approvisionnement, de réduire les délais de livraison et de proposer des programmes multi-sources pour la surveillance, la sécurité périmétrique et les charges utiles de systèmes sans pilote.

Une deuxième opportunité est liée à la relocalisation et à l'approvisionnement auprès de nations alliées pour les chaînes d'approvisionnement de la défense et des infrastructures critiques, où la traçabilité et l'empreinte de fabrication domestique influencent l'éligibilité aux contrats et les profils de risque. VIGO Photonics a finalisé une acquisition d'actifs auprès d'InfraRed Associates, basée aux États-Unis, en mars 2026 pour étendre sa capacité de production américaine et s'aligner sur les exigences d'approvisionnement de la défense, renforçant la demande d'une offre locale qualifiée de détecteurs et d'assemblages. Parallèlement à ces avancées industrielles, les progrès dans la détection infrarouge à l'échelle des puces, y compris les travaux rapportés en juillet 2026 par le MIT sur une minuscule puce infrarouge visant une meilleure détection des gaz et de la chaleur, soutiennent des feuilles de route produits axées sur des facteurs de forme plus petits, une consommation d'énergie plus faible et une intégration plus étroite dans les systèmes d'IA en périphérie. Cette orientation s'aligne sur le périmètre du rapport concernant l'inférence sur dispositif et les déploiements à très faible consommation d'énergie.

Développements récents du secteur

- Juin 2026 : STMicroelectronics a dévoilé un module tout-en-un compact de LiDAR 3D à temps de vol direct (dToF) et a déclaré être entré en production de masse début juillet 2026. Le lancement cible les systèmes d'IA en périphérie et à espace contraint qui nécessitent une détection de profondeur à plus haute résolution sans pénalité importante en calcul ou en consommation d'énergie. Cela favorise une adoption plus large de la détection infrarouge active au-delà des plateformes haut de gamme.

- Janvier 2026 : Teledyne FLIR OEM a lancé Tura, une caméra thermique LWIR homologuée pour l'automobile, positionnée pour la détection ADAS et véhicule autonome et développée conformément aux pratiques de sécurité fonctionnelle ISO 26262 (ASIL-B). Les caméras thermiques de qualité automobile réduisent les frictions de qualification pour les programmes OEM qui exigent des processus de sécurité documentés et un support de cycle de vie long. Cela renforce l'imagerie thermique comme modalité de vision nocturne dans les piles de perception critiques pour la sécurité.

- Septembre 2025 : Murata Manufacturing a lancé l'IRS-D200ST00R1, un capteur infrarouge pyroélectrique SMD à sortie numérique pour les applications IoT à faible consommation. Avec un positionnement de puissance de veille ultra-faible pour les points d'extrémité alimentés par batterie, le produit soutient des volumes unitaires plus élevés dans les conceptions de maison intelligente et d'automatisation des bâtiments qui reposent sur la détection permanente de présence et de mouvement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus tirés des capteurs infrarouges utilisés pour détecter le rayonnement infrarouge dans des tâches de détection telles que le mouvement, la température, la détection de gaz et de flammes, et la spectroscopie, à travers les industries d'utilisateurs finaux et les régions.

Exclusions du périmètre : Nous excluons les caméras et systèmes d'imagerie infrarouge complets vendus comme équipement fini lorsque la valeur ne peut pas être clairement séparée en composant capteur.

Aperçu de la segmentation

- Par bande de longueur d'onde

- Infrarouge à ondes courtes (SWIR)

- Infrarouge à ondes moyennes (MWIR)

- Infrarouge à grandes ondes (LWIR)

- Par technologie

- Détecteurs refroidis

- Détecteurs non refroidis

- Par mécanisme de fonctionnement

- Actif

- Passif

- Par application

- Détection de mouvement

- Mesure de température

- Sécurité et surveillance

- Détection de gaz et d'incendie

- Spectroscopie

- Agriculture de précision et surveillance du bétail

- Par secteur d'utilisation final

- Santé

- Aérospatiale et défense

- Automobile

- Bâtiments commerciaux et maison intelligente

- Fabrication et automatisation industrielle

- Pétrole et gaz

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle propre sur les signaux de demande et le contexte d'approvisionnement pour la détection infrarouge. Nous nous appuyons sur des références publiques et officielles telles que les portails de statistiques commerciales américains et internationaux pour les tendances d'importation et d'exportation, les organismes de normalisation et de sécurité qui publient des orientations relatives aux capteurs, et les statistiques énergétiques et de construction des agences gouvernementales qui reflètent l'adoption dans les bâtiments intelligents et les sites industriels.

Pour garder les hypothèses ancrées dans la réalité, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture presse fiable qui traite des expéditions, de l'orientation des prix et des nouvelles conceptions gagnantes. Un abonnement payant pour les données financières et l'intelligence d'entreprise est utilisé de manière sélective pour normaliser les répartitions de revenus et éviter de mélanger la valeur des capteurs avec des revenus plus larges de modules ou de systèmes. Ces exemples sont illustratifs uniquement, et d'autres sources ont été vérifiées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Les données primaires sont collectées par des entretiens d'experts et des enquêtes structurées auprès de fabricants de capteurs, d'intégrateurs de modules, de distributeurs et de grands utilisateurs finaux dans des domaines tels que l'automobile, l'aérospatiale et la défense, l'automatisation industrielle, la santé et les bâtiments intelligents. Comme il s'agit d'un marché mondial, nous répartissons les discussions entre l'Asie-Pacifique, l'EMEA et les Amériques afin de saisir les différences de prix, de mix et d'adoption, puis nous utilisons ces résultats pour confirmer les sorties du modèle et combler les lacunes laissées par les données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31% | Cadres dirigeants : 15% | Asie-Pacifique : 44% |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 39% | EMEA : 34% |

| Acteurs plus petits : 21% | Managers : 46% | Amériques : 22% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les pools de demande d'utilisation finale sont reconstruits à partir d'indicateurs d'adoption, puis filtrés selon la pénétration des capteurs infrarouges et les cycles de remplacement typiques. Pour garder les chiffres réalistes, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des volumes unitaires échantillonnés multipliés par les prix de vente moyens (ASP) pour les applications clés, suivis de vérifications par canal qui expliquent les valeurs aberrantes.

Les intrants sont sélectionnés pour correspondre au comportement réel de ce marché. Notre modèle suit des facteurs tels que les évolutions du mix de capteurs entre les bandes SWIR, MWIR et LWIR, l'adoption refroidie versus non refroidie, la part de la détection active versus passive dans les applications majeures, l'évolution des ASP à mesure que les volumes augmentent, et les fluctuations de la demande des utilisateurs finaux dans la sécurité automobile, l'automatisation industrielle et les déploiements de bâtiments intelligents. Lorsque les données sont fragmentaires pour les régions plus petites ou les applications de niche, des fourchettes sont construites à partir des retours d'entretiens, puis affinées à l'aide des signaux publics les plus cohérents.

Les prévisions sont réalisées par analyse de scénarios, soutenue par des hypothèses fondées sur des tendances établies par des experts, puis testées face aux indicateurs macroéconomiques qui influencent la demande électronique et les dépenses industrielles. Une fois la trajectoire finale formée, la proposition principale intervient en dernier, car les hypothèses, vérifications et ajustements doivent d'abord s'aligner.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final ne dépende pas d'un seul flux de données. Nous comparons les résultats à des signaux indépendants tels que les modèles de demande régionaux, les tendances d'adoption au niveau des applications et la relation implicite entre ASP et volume, puis nous examinons tout écart marqué avant validation interne finale.

Un second examen par un analyste est effectué pour revérifier les formules, les conversions d'unités et l'alignement des années, et des recontacts ciblés sont déclenchés lorsque les données d'entretien divergent de manière significative des indicateurs documentaires. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent dans l'approvisionnement, les prix ou la réglementation. Avant la livraison, un nouvel examen est réalisé afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des capteurs infrarouges selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les capteurs infrarouges ne s'alignent pas toujours car les limites de périmètre et les définitions d'années varient selon l'éditeur, et les hypothèses de prix et de mix ne sont pas toujours clairement énoncées. Des différences apparaissent également lorsqu'une estimation intègre la valeur de produits adjacents, ou lorsque le calendrier des devises et la cadence de mise à jour ne sont pas cohérents.

Les principaux facteurs d'écart concernent généralement ce qui est comptabilisé comme capteur par rapport à un module ou un produit d'imagerie complet, la manière dont les dispositifs refroidis et non refroidis sont traités selon les applications, et si l'estimation est ancrée sur une année de référence déclarée ou sur une moyenne de plusieurs années. Lorsque la progression des ASP est supposée baisser rapidement, ou lorsque des courbes d'adoption agressives sont appliquées aux cas d'usage de sécurité automobile et de bâtiments intelligents, les totaux peuvent augmenter rapidement même si la croissance unitaire est régulière.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,22 milliard d'USD (2026) | |

| Cabinet de conseil mondial A | 1,26 milliard d'USD (2026) | Utilise une définition plus large des capteurs qui peut mélanger la valeur des capteurs et des modules dans certains usages finaux, ce qui tend à relever la valeur de départ lorsque les ensembles d'applications sont tarifés ensemble. |

| Institut de recherche B | 1,17 milliard d'USD (2024) | Utilise une année de référence antérieure et applique un TCAC global plus élevé sur une fenêtre plus longue, avec moins de vérifications visibles sur le mix refroidi versus non refroidi et la trajectoire des ASP résultante. |

Le tableau montre que l'écart est autant lié au choix de l'année qu'au périmètre, et dans le modèle de Mordor Intelligence, la valeur est comptabilisée au niveau du capteur à travers les catégories de longueur d'onde et de technologie déclarées, plutôt qu'en intégrant la tarification complète du système lorsqu'elle ne peut être séparée clairement. Une fois l'alignement des années, le calendrier des devises et la séparation capteur/module rendus cohérents, les différences restantes s'expliquent généralement par des hypothèses de mix et d'ASP qui peuvent être révisées et reproduites.

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus des caméras thermiques infrarouges en agriculture progressent-ils ?

Les cas d'usage de l'agriculture de précision devraient progresser à un TCAC de 8,47 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide.

Quelle technologie détient la plus grande part des expéditions de détecteurs aujourd'hui ?

Les réseaux de microbolomètres et de thermopiles non refroidis représentent 64,51 % des expéditions de 2025, reflétant leur faible consommation et leur avantage en termes de coût.

Pourquoi les fournisseurs automobiles ajoutent-ils l'imagerie thermique aux piles ADAS ?

Les caméras thermiques satisfont aux nouvelles règles européennes de détection des piétons en repérant les personnes et les animaux dans le brouillard ou la pluie à luminosité nulle, réduisant les faux positifs de freinage d'urgence de 62 % lorsqu'elles sont fusionnées avec un radar.

Qu'est-ce qui freine l'adoption des capteurs infrarouges à ondes moyennes refroidis ?

Les prix système supérieurs à 10 000 USD et les refroidisseurs cryogéniques qui consomment 5 à 10 W confinent les réseaux refroidis à la défense, à l'aérospatiale et à l'inspection haut de gamme.

Quelle région dépassera la croissance mondiale jusqu'en 2031 ?

L'Afrique devrait progresser à un TCAC de 8,22 % à mesure que les mines adoptent des moniteurs de détection de fuites de gaz et que les petits agriculteurs déploient la cartographie thermique d'irrigation par drone.

Les risques de la chaîne d'approvisionnement pour les détecteurs à base de tellurure s'atténuent-ils ?

Pas encore ; la Chine contrôle toujours environ 70 % du raffinage du tellure, et les quotas d'exportation ont porté les prix au comptant à 85 USD/kg en 2025, maintenant la volatilité des approvisionnements.

Dernière mise à jour de la page le: