Taille et part du marché des capteurs de détection de couleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

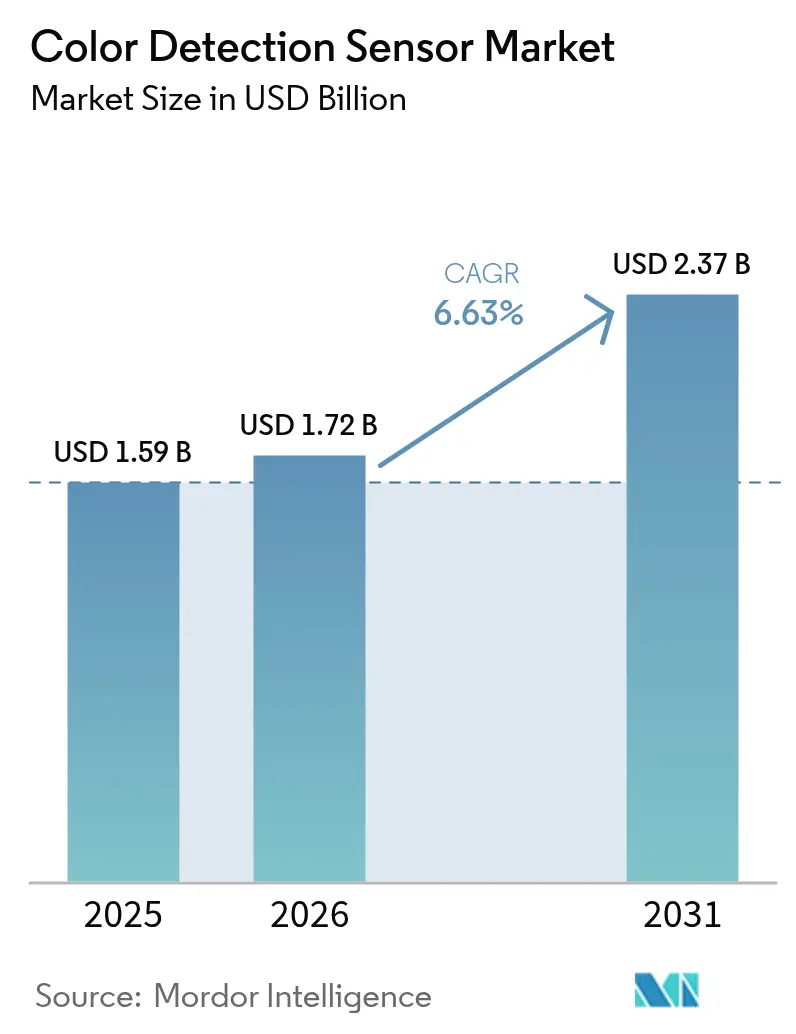

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

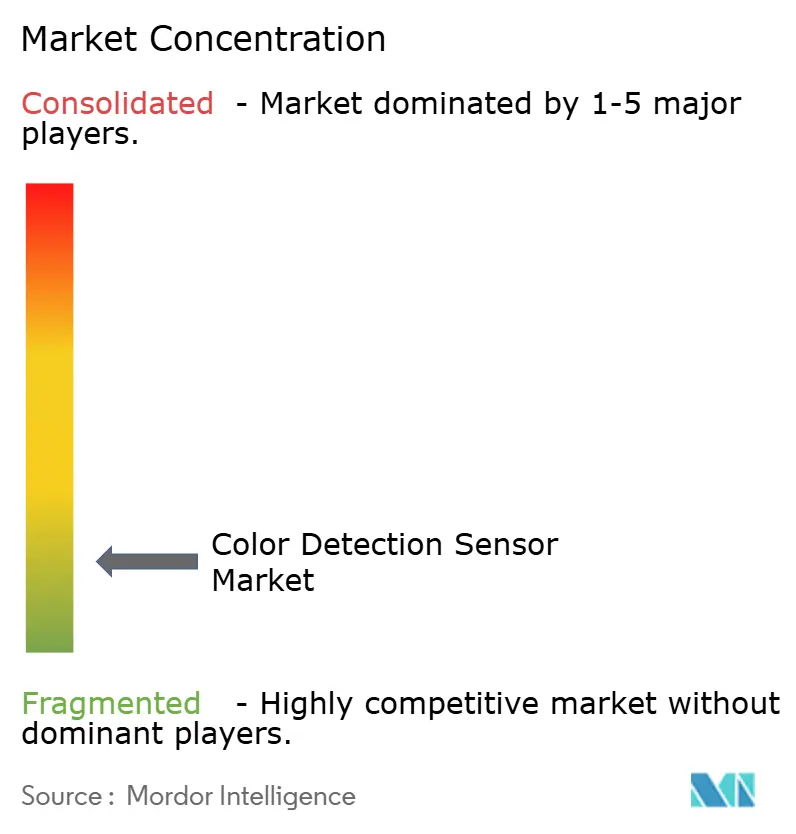

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de détection de couleur par Mordor Intelligence

La taille du marché des capteurs de détection de couleur devrait passer de 1,59 milliard USD en 2025 à 1,72 milliard USD en 2026, pour atteindre 2,37 milliards USD d'ici 2031, avec un TCAC de 6,63 % sur la période 2026-2031. La demande ne cesse d'augmenter à mesure que les propriétaires d'usines numérisent le contrôle qualité, que les marques de smartphones et d'objets connectés intègrent des modules chromatiques pour le suivi de la santé, et que les régulateurs renforcent les règles relatives à l'uniformité des couleurs dans les emballages alimentaires et pharmaceutiques. Les investissements s'orientent également vers la recherche hyperspectrale, qui promet des informations au niveau des matériaux bien au-delà du RVB classique, tandis que les microprogrammes d'apprentissage automatique raccourcissent les cycles d'inspection et réduisent les rebuts. Les fournisseurs répondent avec des appareils miniaturisés à faible consommation d'énergie qui s'adaptent à côté des capteurs de caméra ou des préhenseurs de robots, permettant une validation en temps réel sans ralentir le débit. La pression sur les prix persiste dans l'électronique grand public à fort volume, mais les acheteurs industriels et du secteur de la santé continuent de payer une prime pour la précision, la traçabilité et la garantie d'approvisionnement à long terme.

Principaux enseignements du rapport

- Par type de capteur, les capteurs RVB ont dominé avec 41,27 % de la part de marché des capteurs de détection de couleur en 2025, tandis que les variantes spectrales progressent à un TCAC de 7,61 % jusqu'en 2031.

- Par facteur de forme, les conceptions intégrées ont représenté 38,32 % du chiffre d'affaires 2025 et progressent à un TCAC de 7,18 % jusqu'en 2031, l'intégration embarquée remplaçant les modules autonomes.

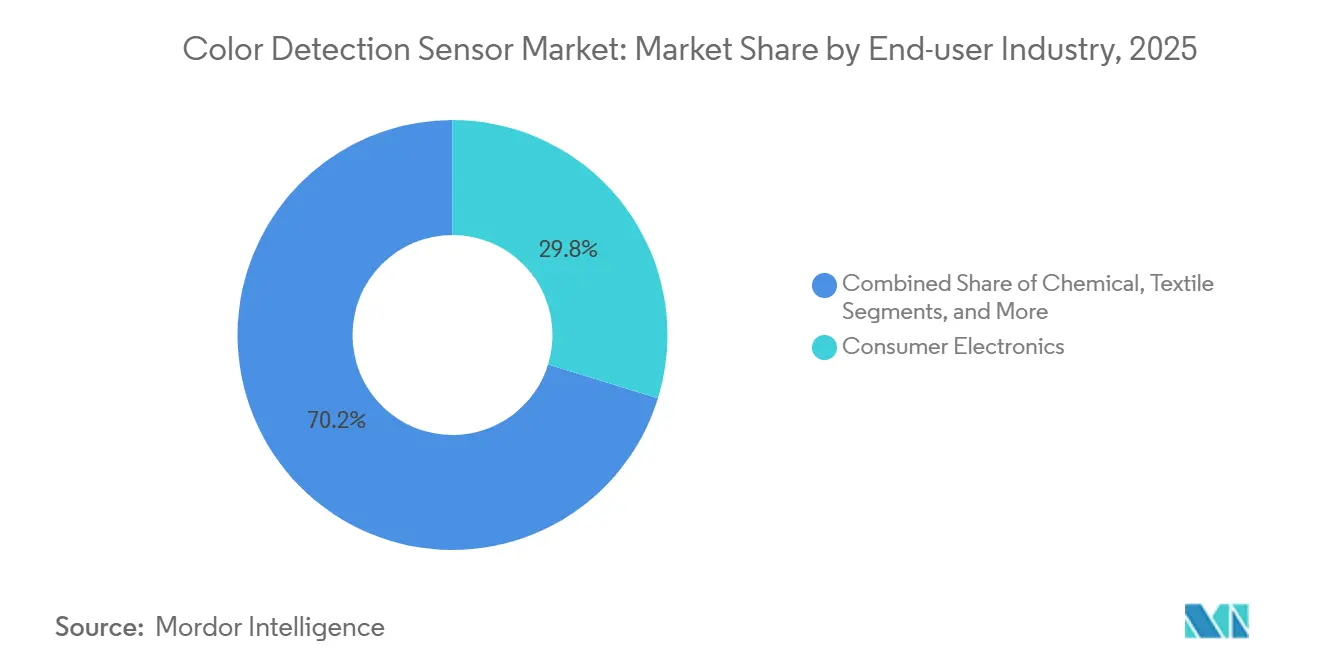

- Par secteur d'utilisation final, l'électronique grand public a représenté 29,76 % de la demande en 2025, tandis que le secteur de la santé connaît la croissance la plus rapide avec un TCAC de 7,97 % jusqu'en 2031.

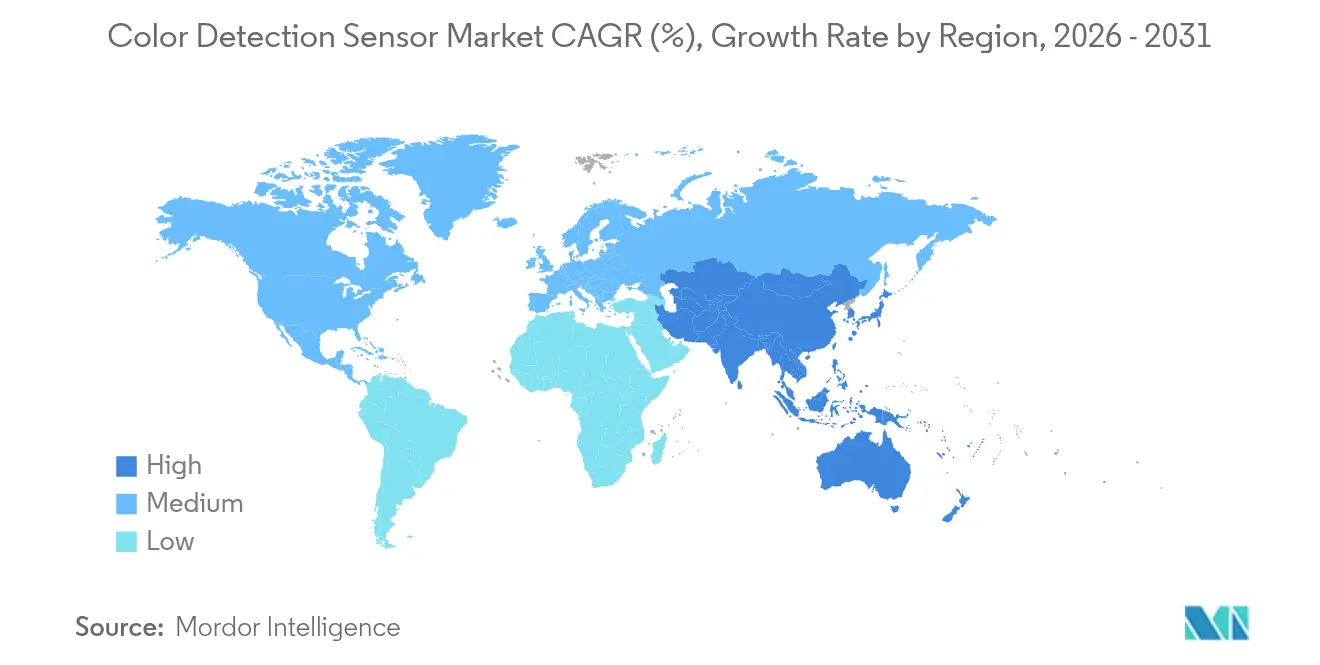

- Par géographie, l'Asie-Pacifique a capté 37,54 % des ventes en 2025 et devrait afficher un TCAC de 7,56 %, maintenant sa position de leader jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de détection de couleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Montée en puissance de l'automatisation des procédés dans les industries discrètes et de process | +1.8% | Mondial, avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération des capteurs de couleur dans les smartphones et les objets connectés | +1.5% | Mondial, porté par les centres d'assemblage d'Asie-Pacifique et les centres de conception américains | Court terme (≤ 2 ans) |

| Adoption dans la robotique industrielle et les systèmes de vision artificielle | +1.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Normes strictes de correspondance des couleurs dans les emballages agroalimentaires et pharmaceutiques | +0.9% | Amérique du Nord et Europe, avec répercussions sur les exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mesure de couleur en ligne pour la fabrication additive | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Détection de couleur hyperspectrale dans les drones d'agriculture de précision | +0.4% | Amérique du Nord, Europe, exploitations agricoles sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de l'automatisation des procédés dans les industries discrètes et de process

Les usines qui assemblent des voitures, des smartphones ou des machines s'appuient désormais sur des contrôles de couleur en ligne pour confirmer l'identité des pièces, détecter les défauts de revêtement et maintenir la peinture dans les tolérances sans interrompre la ligne. Les producteurs chimiques et alimentaires effectuent une colorimétrie en continu sur les flux liquides pour déclencher des ajustements avant que les lots hors spécification n'atteignent l'emballage. La croissance s'est accélérée après que de grands fournisseurs de vision ont enregistré des gains de chiffre d'affaires à deux chiffres grâce aux projets d'automatisation de 2025.[1]Cognex Corporation, "Relations investisseurs - Résultats 2025," cognex.com Les capteurs compatibles Ethernet alimentent les automates programmables industriels, fermant les boucles de rétroaction qui améliorent le rendement au premier passage et réduisent les reprises. Les usages émergents comprennent le tri des plastiques par code couleur pour le recyclage et la vérification en temps réel du revêtement des comprimés dans les lignes pharmaceutiques, où la teinte est corrélée aux taux de libération du médicament.

Prolifération des capteurs de couleur dans les smartphones et les objets connectés

Les fabricants de téléphones et de montres installent des diodes RVB et RVB+IR à côté des caméras ou sous le verre pour mesurer le pouls, la saturation en oxygène du sang et même le teint de la peau pour des conseils cosmétiques. Avec des volumes annuels de smartphones se comptant en centaines de millions, les prix des composants ont chuté, incitant les fournisseurs à réduire les boîtiers à moins de 2 mm tout en ajoutant jusqu'à 14 canaux de sortie spectrale.[2] ams-OSRAM AG, "Fiche technique du capteur spectral AS7341," ams-osram.com La R&D cible désormais des tests de glycémie non invasifs qui pourraient ouvrir des marchés cliniques une fois que les régulateurs auront finalisé les orientations sur les règles relatives aux logiciels en tant que dispositif médical. Le segment mobile à fort volume finance donc la miniaturisation que les adoptants industriels et du secteur de la santé réutilisent rapidement.

Adoption dans la robotique industrielle et les systèmes de vision artificielle

Les robots équipés de vision couleur saisissent les pièces par teinte, les orientent correctement et inspectent les produits finis pour détecter les problèmes de teinture ou de brillance en quelques millisecondes. Les cabines de peinture automobile vérifient la cohérence de la couche de base et du vernis in situ, éliminant les reprises coûteuses en aval du processus. Les usines d'électronique utilisent le placement guidé par couleur pour identifier de minuscules résistances ou condensateurs sans codes-barres. Les capteurs compacts des grandes marques d'automatisation intègrent désormais une réponse inférieure à la milliseconde, un éclairage interne et une classification basée sur l'intelligence artificielle, permettant le déploiement dans des cellules à éclairage variable.

Normes strictes de correspondance des couleurs dans les emballages agroalimentaires et pharmaceutiques

Les couleurs d'emballage servent d'identifiants légaux pour le dosage, la saveur ou les avertissements de sécurité. Les réglementations américaines et européennes exigent une preuve documentée que chaque lot de production reste dans les fenêtres de colorants certifiées.[3]U.S. Food and Drug Administration, "Additifs colorants," fda.gov Les entreprises pharmaceutiques déploient des spectrophotomètres en ligne pour s'assurer que les revêtements de comprimés correspondent aux spectres de référence corrélés aux profils de dissolution. Les propriétaires de marques alimentaires surveillent la couleur des étiquettes afin que les substrats recyclés offrent toujours un attrait constant en rayon. Le passage aux matériaux d'origine végétale et recyclés, qui peuvent varier en teinte de base, intensifie le besoin de mesure continue dans les conditions ISO 13655.[4] Organisation internationale de normalisation, "ISO 13655:2017," iso.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé et préoccupations liées au retour sur investissement | -0.9% | Mondial, plus prononcé en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Sensibilité à la lumière ambiante et complexités de calibration | -0.6% | Mondial, notamment pour les déploiements en extérieur | Moyen terme (2 à 4 ans) |

| Disponibilité d'alternatives monochromes à faible coût | -0.4% | Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matériaux de photodiodes à terres rares | -0.3% | Chaînes d'approvisionnement mondiales liées à la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et préoccupations liées au retour sur investissement

Une station de couleur en ligne, comprenant un capteur, une optique et un logiciel d'intégration, peut coûter plus de 10 000 USD, ce qui constitue un obstacle pour les petites usines disposant de capitaux limités. Les calculs de retour sur investissement pour les systèmes de détection de couleur sont très variables, car ils dépendent des taux de rebut, du débit de production et de l'échelle de déploiement, ce qui rend les responsables prudents quant à l'engagement de capitaux jusqu'à ce qu'une pression externe, telle que la hausse des coûts de main-d'œuvre ou des clauses de qualité client plus strictes, les y oblige. Cette hésitation a historiquement ralenti l'adoption, mais les fournisseurs y répondent de plus en plus avec des modèles commerciaux flexibles qui réduisent le risque financier.

Sensibilité à la lumière ambiante et complexités de calibration

Les détecteurs de couleur, qui mesurent la lumière réfléchie, sont intrinsèquement sensibles aux variations d'éclairage, d'angle de vue et de texture de surface, entraînant une dérive des mesures dans des conditions réelles. Ce défi est particulièrement prononcé dans les drones agricoles en extérieur, où l'évolution de la lumière solaire modifie l'équilibre spectral, et dans les environnements de fonderie, où la chaleur et la poussière perturbent la stabilité des capteurs. Pour atténuer ces problèmes, les fabricants emploient des techniques telles que l'éclairage LED actif pour standardiser l'éclairage, l'échantillonnage ratiométrique pour normaliser les fluctuations du signal, et les pixels de référence sur puce pour fournir des lignes de base internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs spectraux s'étendent au-delà des normes RVB

Les capteurs RVB détenaient 41,27 % de la part de marché des capteurs de détection de couleur en 2025, maintenant leur leadership en volume car les données à trois canaux satisfont de nombreuses applications d'électronique grand public et d'automobile. Les appareils spectraux, en revanche, enregistrent un TCAC de 7,61 % à mesure que les revêtements pharmaceutiques, l'agriculture de précision et les applications de protection contre la contrefaçon exigent des informations résolues en longueur d'onde. Les hybrides RVB+IR comblent l'écart en ajoutant des canaux proches infrarouges qui améliorent les mesures de fréquence cardiaque et le contraste en faible luminosité.

Les architectures spectrales capturent des signatures détaillées qui révèlent la composition et l'épaisseur des couches, ce que le RVB ne peut pas voir. Les charges utiles hyperspectrales sur les drones balaient des centaines de bandes pour cartographier la santé des cultures, tandis que les réseaux en ligne surveillent les couches de fabrication additive pour détecter la dérive de couleur liée à la dégradation des poudres. Les capteurs d'image CMOS continuent de suivre les courbes de coût des semi-conducteurs, transformant des fonctionnalités autrefois haut de gamme en options standard pour les appareils de milieu de gamme. Les réseaux de photodiodes, bien que dépourvus d'imagerie, offrent un rapport signal/bruit exceptionnel et restent des éléments incontournables dans l'inspection de bandes où la résolution spatiale importe moins que la fidélité spectrale.

Par facteur de forme : l'intégration embarquée gagne du terrain

Les unités intégrées ont représenté 38,32 % du chiffre d'affaires 2025 et progressent à 7,18 % à mesure que les concepteurs placent des puces nues à côté des processeurs, réduisant le nombre de cartes et facilitant la gestion thermique. Les modules discrets restent pertinents pour les modernisations et les laboratoires, où les remplacements simplifient la maintenance, tandis que les puces nues OEM servent les lignes à fort volume qui peuvent absorber les coûts de l'ingénierie personnalisée.

Les fabricants de smartphones co-localisent désormais les pixels de couleur avec les réseaux de caméras pour partager les objectifs et l'éclairage, économisant espace et énergie. Les fabricants de systèmes de contrôle industriel intègrent des canaux de couleur dans des cartes d'entrées/sorties qui se branchent directement sur les réseaux de bus de terrain, libérant l'espace d'armoire autrefois réservé aux contrôleurs autonomes. Les équipementiers automobiles intègrent de minuscules détecteurs dans les phares pour que les faisceaux adaptatifs changent de teinte selon la météo, et dans les garnitures intérieures pour équilibrer l'éclairage d'ambiance. Bien que les conceptions intégrées progressent le plus rapidement, les options discrètes et OEM persisteront là où la modularité ou les cotes de température extrêmes dominent les critères de sélection.

Par secteur d'utilisation final : le secteur de la santé progresse sur la courbe d'adoption

L'électronique grand public a représenté 29,76 % de la demande en 2025, portée par les volumes massifs de smartphones et d'objets connectés. Le secteur de la santé s'accélère à un TCAC de 7,97 % jusqu'en 2031, la colorimétrie au point de soins remplaçant les analyses en laboratoire pour les tests de glycémie, d'hémoglobine et de cholestérol. Les opérations agroalimentaires s'appuient sur la teinte pour contrôler les étapes de torréfaction, de cuisson et de friture qui définissent la saveur et l'humidité. Les entreprises des secteurs chimique, textile et automobile utilisent chacune des contrôles de couleur en temps réel pour éviter des reprises coûteuses.

Les développeurs cliniques valident des tests sur smartphone qui atteignent une précision de niveau laboratoire sans prélèvements veineux, ouvrant des voies de remboursement une fois l'autorisation réglementaire obtenue. Les transformateurs alimentaires corrèlent la couleur de surface avec l'humidité interne pour garantir des torréfactions uniformes, et les fabricants de comprimés suivent la teinte du revêtement pour confirmer les profils de dissolution. Les entreprises textiles déploient des capteurs le long des bains de teinture pour maintenir la teinte sur des kilomètres de tissu, tandis que les ateliers de peinture automobile utilisent des spectrophotomètres multi-angles pour aligner les paillettes métalliques sur des panneaux provenant de différentes usines. L'érosion des prix se poursuit dans les appareils grand public, mais les unités du secteur de la santé maintiennent des marges premium en raison des exigences de traçabilité et de validation.

Analyse géographique

L'Asie-Pacifique a capté 37,54 % du chiffre d'affaires mondial en 2025 et devrait afficher un TCAC de 7,56 % jusqu'en 2031. Les complexes d'assemblage de smartphones et d'objets connectés en Chine intègrent des centaines de millions de puces RVB+IR chaque année, tandis que le Japon tire parti de son expertise en robotique pour ajouter des contrôles de couleur aux cellules de soudage et de peinture. Les leaders pharmaceutiques génériques indiens déploient des spectrophotomètres en ligne pour répondre aux exigences d'importation de la FDA, et Singapour et la Malaisie abritent des usines de back-end de semi-conducteurs où les systèmes de détection de couleur valident la pâte à braser imprimée. L'Australie, quant à elle, monte des équipements hyperspectraux sur des drones pour surveiller les grandes exploitations agricoles, améliorant le ciblage des engrais.

L'Amérique du Nord suit de près, portée par les strictes règles de la FDA sur les additifs colorants qui obligent les fabricants pharmaceutiques à valider chaque lot. Les ateliers de peinture de Detroit s'appuient sur des contrôles de teinte instantanés pour éviter les réclamations sous garantie, et les grands donneurs d'ordre aérospatiaux américains utilisent la vision couleur pour inspecter les couches composites. Les entreprises d'emballage alimentaire canadiennes et les usines automobiles mexicaines en forte croissance intègrent des stations de couleur pour atteindre leurs objectifs d'exportation.

L'Europe maintient son leadership dans la recherche en vision artificielle et la législation sur les emballages. Les constructeurs automobiles allemands combinent l'analyse de couleur et de texture pour garantir des finitions cohérentes dans les chaînes d'approvisionnement mondiales, et les régulateurs alimentaires français appliquent des tolérances strictes sur les tons des étiquettes. Le secteur pharmaceutique britannique a accéléré l'adoption en ligne après que le Brexit a transféré les formalités de conformité en interne. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais les filatures textiles brésiliennes et les raffineries pétrochimiques saoudiennes installent des capteurs robustifiés dans le cadre d'investissements plus larges dans l'Industrie 4.0.

Paysage concurrentiel

Le marché des capteurs de détection de couleur est modérément fragmenté. Les acteurs industriels établis tels que SICK, Keyence et Omron font face à une concurrence croissante de la part de spécialistes des photodiodes, notamment ams-OSRAM et Hamamatsu Photonics. Les leaders se différencient en fusionnant les données de couleur avec des métriques de distance ou de texture de surface dans un seul boîtier, réduisant le nombre de matériels sur des lignes encombrées. Des entreprises plus petites comme Spectricity et SensoPart se concentrent sur des puces spectrales CMOS qui promettent des performances hyperspectrales à des prix RVB, poussant les acteurs établis à accélérer leurs propres feuilles de route spectrales.

Les mouvements stratégiques comprennent l'intégration verticale : les fournisseurs de capteurs acquièrent des fabricants d'optiques pour sécuriser les prismes, les filtres et les modules d'éclairage. Les partenariats horizontaux se développent également à mesure que les fournisseurs de plateformes d'automatisation intègrent des capteurs tiers pour proposer des suites d'inspection clés en main. Les conceptions à calcul en périphérie placent l'inférence d'apprentissage automatique sur le capteur, réduisant la latence et la charge réseau. Les dépôts de brevets révèlent un intérêt pour les photodiodes sans terres rares qui contournent les risques géopolitiques d'approvisionnement, et pour les routines d'auto-calibration qui s'appuient sur des étalons sur puce pour réduire la maintenance.

Des organismes de normalisation tels que l'IEC et l'IEEE élaborent des profils d'interopérabilité afin que les robots, les automates programmables industriels et les tableaux de bord cloud puissent consommer des données spectrales sans intergiciel propriétaire. À mesure que les volumes de smartphones plafonnent, les fournisseurs réorientent leur R&D vers les secteurs industriels et de la santé, qui promettent des cycles de produits plus longs et des marges plus élevées. Le succès appartiendra aux entreprises qui associent le matériel à des analyses par abonnement, transformant des ventes de capteurs sporadiques en revenus récurrents fondés sur la maintenance prédictive et l'amélioration continue.

Leaders du secteur des capteurs de détection de couleur

SICK AG

Ams-Osram AG

Keyence Corporation

Omron Corporation

Vishay Intertechnology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Datalogic a obtenu

- Novembre 2025 : SICK a élargi sa gamme ColorGATE avec un modèle hyperspectral à 32 bandes ciblant les producteurs pharmaceutiques et alimentaires recherchant la conformité FDA 21 CFR Partie 11.

- Septembre 2025 : ams-OSRAM a conclu un accord pluriannuel de 50 millions USD pour fournir des capteurs spectraux à 14 canaux pour un prochain smartphone phare, permettant des métriques de santé de qualité clinique.

- Juin 2025 : SinceVision a lancé le capteur de couleur SS1 certifié IP67 avec éclairage LED actif, remportant les premières commandes de filatures textiles et d'usines de recyclage.

Périmètre du rapport mondial sur le marché des capteurs de détection de couleur

Le rapport sur le marché des capteurs de détection de couleur est segmenté par type de capteur (RVB, RVB+IR, spectral, CMOS, réseau de photodiodes), facteur de forme (module discret, intégré, OEM), secteur d'utilisation final (agroalimentaire, santé, chimie, textile, automobile, électronique grand public, reste) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| RVB |

| RVB+IR |

| Spectral |

| CMOS |

| Réseau de photodiodes |

| Module discret |

| Intégré |

| OEM |

| Agroalimentaire |

| Santé |

| Chimie |

| Textile |

| Automobile |

| Électronique grand public |

| Reste des secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Singapour | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de capteur | RVB | |

| RVB+IR | ||

| Spectral | ||

| CMOS | ||

| Réseau de photodiodes | ||

| Par facteur de forme | Module discret | |

| Intégré | ||

| OEM | ||

| Par secteur d'utilisation final | Agroalimentaire | |

| Santé | ||

| Chimie | ||

| Textile | ||

| Automobile | ||

| Électronique grand public | ||

| Reste des secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des capteurs de détection de couleur en 2031 ?

Le marché devrait atteindre 2,37 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître après 2026 ?

Il est prévu qu'il se développe à un TCAC de 6,63 % entre 2026 et 2031.

Quel type de capteur gagne le plus rapidement en popularité ?

Les capteurs spectraux progressent à un TCAC de 7,61 %, dépassant les conceptions RVB et RVB+IR.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

L'assemblage de smartphones à fort volume, l'automatisation industrielle croissante et les normes strictes de qualité à l'exportation confèrent à la région une part de 37,54 % avec le TCAC régional le plus élevé.

Quel frein affecte le plus l'adoption dans les petites usines ?

Le coût initial élevé et le retour sur investissement incertain ralentissent les déploiements, notamment dans les économies sensibles aux prix.

Quel secteur vertical offre la plus forte opportunité de croissance ?

Le secteur de la santé se développe à un TCAC de 7,97 % à mesure que les diagnostics non invasifs et la surveillance à distance se déploient.

Dernière mise à jour de la page le: