Taille et part du marché de l'imagerie infrarouge à ondes courtes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

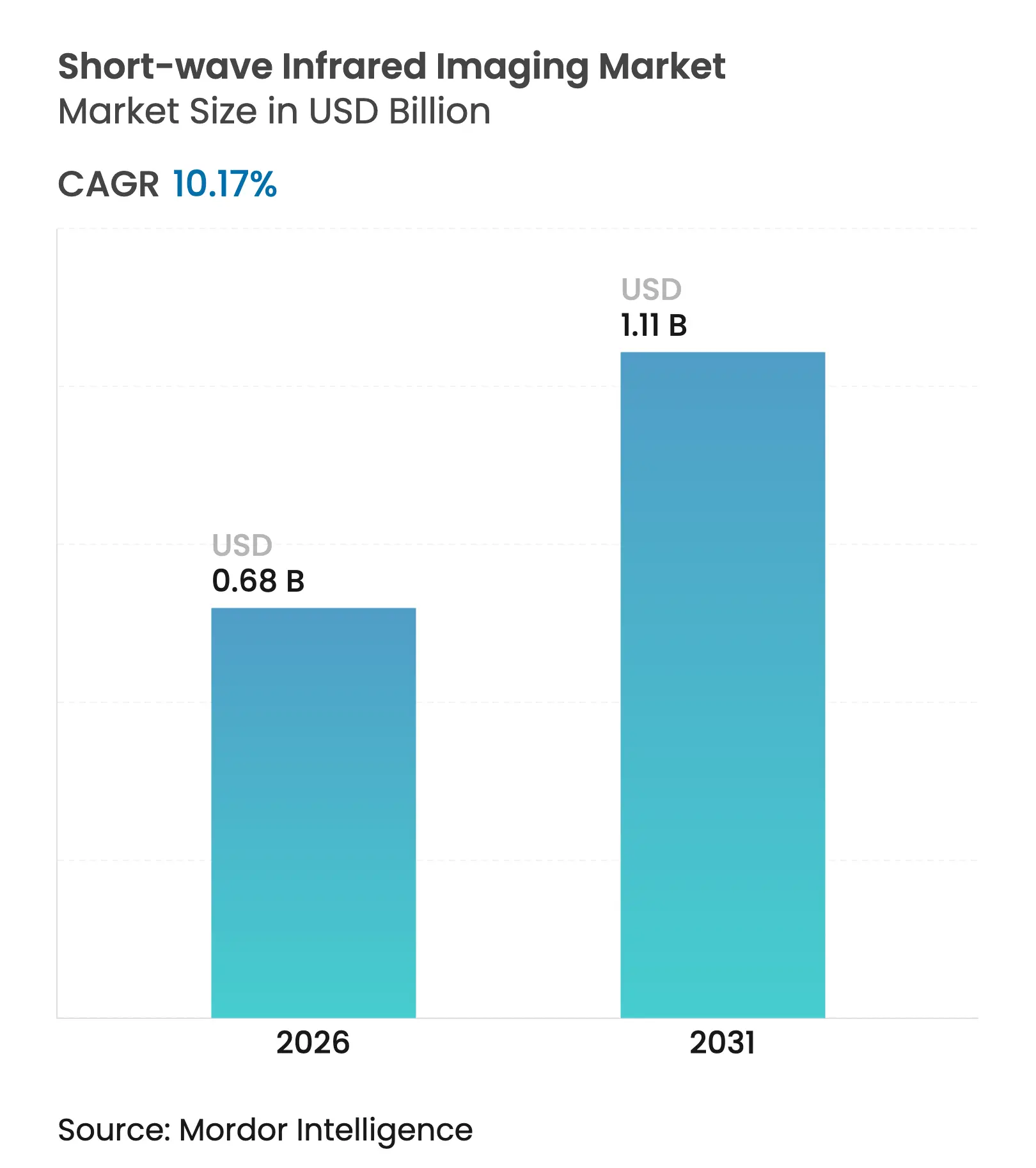

| Taille du Marché (2026) | 0.68 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

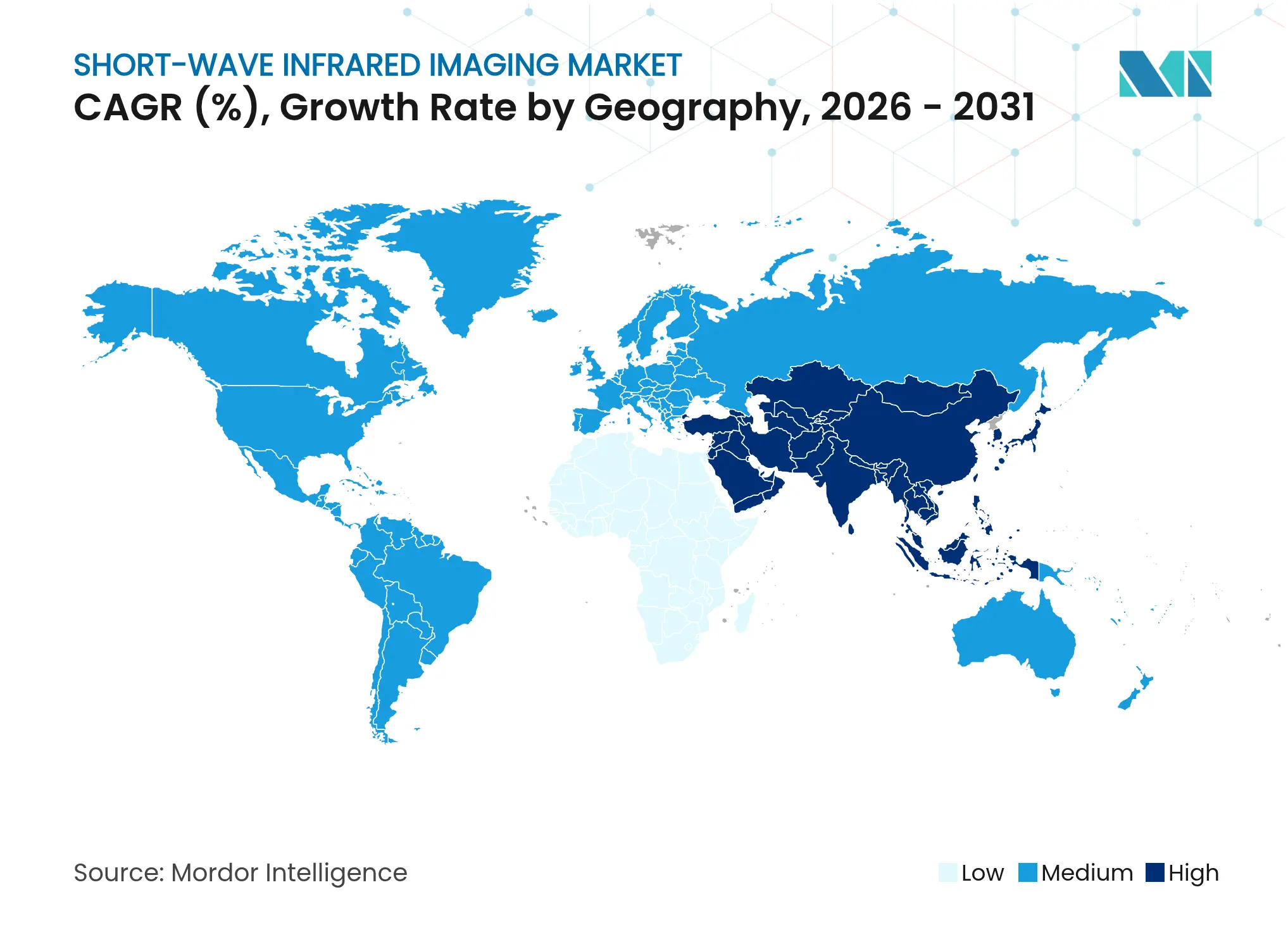

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie infrarouge à ondes courtes par Mordor Intelligence

La taille du marché de l'imagerie infrarouge à ondes courtes en 2026 est estimée à 680 millions USD, en progression par rapport à la valeur de 2025 de 618 millions USD, avec des projections pour 2031 indiquant 1,11 milliard USD, soit une croissance à un CAGR de 10,17 % sur la période 2026-2031. Des cycles robustes d'approvisionnement en matière de défense, le déploiement accéléré de détecteurs non refroidis dans les lignes de vision industrielle et les premières victoires en conception automobile soutiennent cette expansion.[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024," usgs.gov Des capteurs à points quantiques révolutionnaires dont le prix est inférieur à 50 EUR démantèlent les barrières de coût héritées, ouvrant la technologie aux applications grand public et de mobilité de masse. Les équipementiers automobiles valident l'imagerie infrarouge à ondes courtes pour les systèmes ADAS tous temps, tandis que les équipementiers industriels intègrent des caméras infrarouge à ondes courtes à large bande pour l'inspection de l'humidité, des contaminants et à travers le silicium. La capacité de fabrication en Asie-Pacifique et les investissements stratégiques de la Chine dans les semi-conducteurs reconfigurent les chaînes d'approvisionnement mondiales malgré les obstacles persistants liés aux exportations ITAR/EAR.[2]Bureau of Industry and Security, "Implementation of Additional Export Controls," bis.doc.gov

Principaux enseignements du rapport

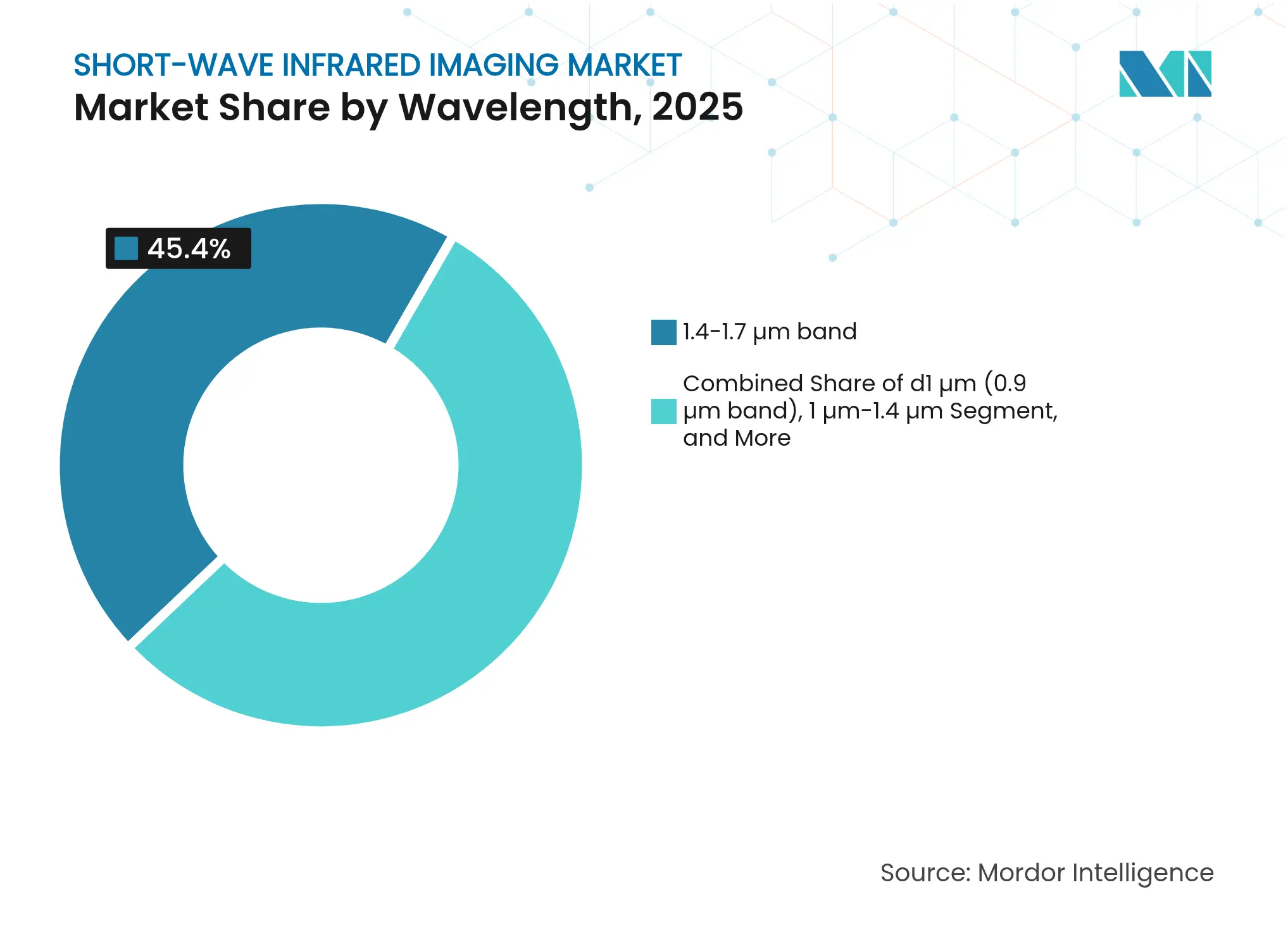

- Par longueur d'onde, la bande 1,4-1,7 µm détenait 45,40 % de la part de revenus du marché de l'imagerie infrarouge à ondes courtes en 2025, tandis que la bande ≥2,1 µm devrait se développer à un CAGR de 11,93 % d'ici 2031.

- Par technologie de refroidissement, les détecteurs non refroidis étaient en tête avec 62,30 % de part de revenus en 2025 ; le segment progresse à un CAGR de 9,5 % jusqu'en 2031.

- Par type de capteur, les imageurs de surface représentaient 67,20 % de la taille du marché de l'imagerie infrarouge à ondes courtes en 2025 et les détecteurs linéaires croissent à un CAGR de 10,85 % jusqu'en 2031.

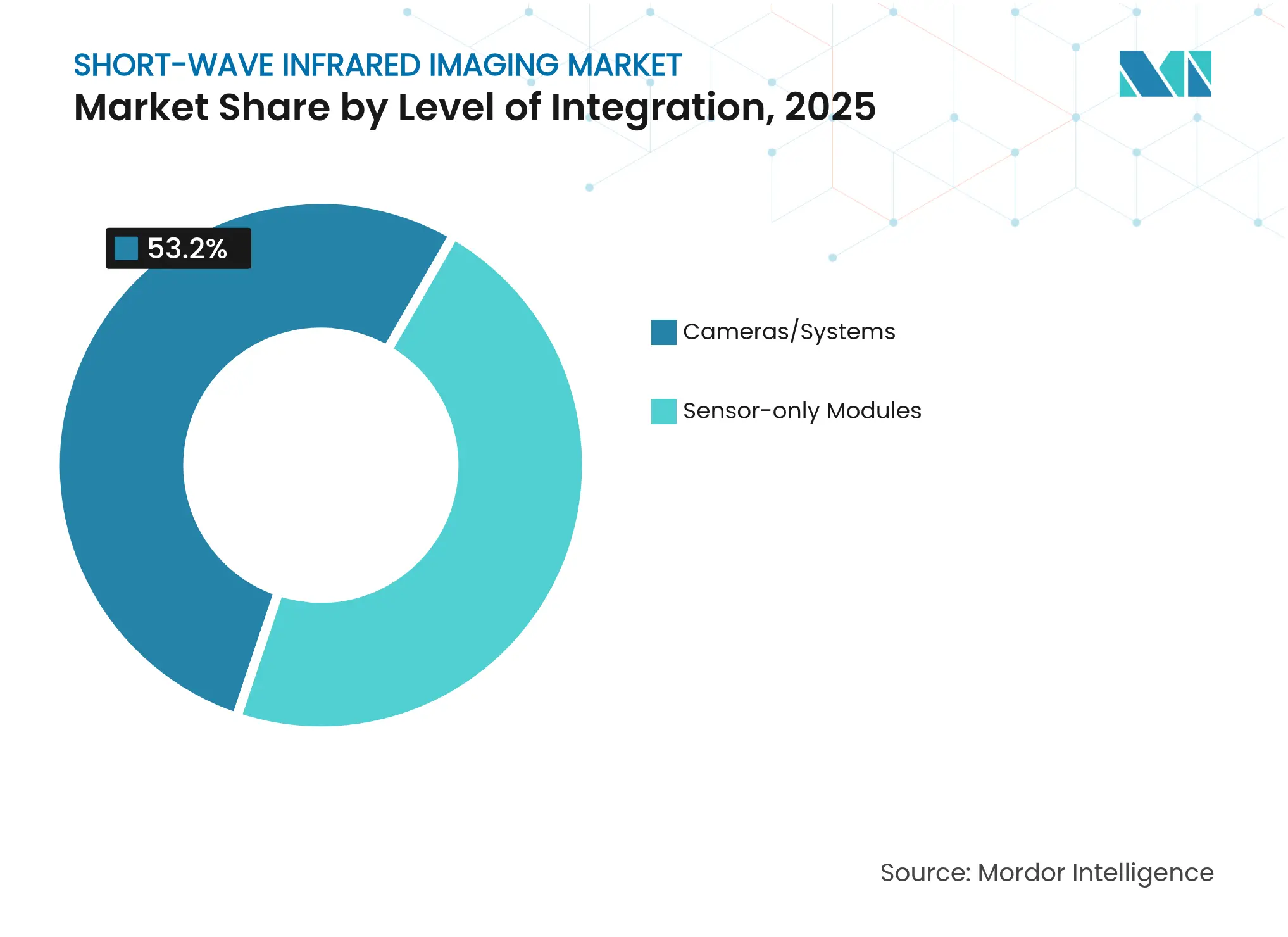

- Par niveau d'intégration, les caméras/systèmes complets détenaient 53,20 % de part en 2025, tandis que les modules capteur seul devraient croître à un CAGR de 10,22 % jusqu'en 2031.

- Par secteur d'utilisation final, la défense détenait 60,30 % de part de revenus en 2025 ; l'automobile et le transport constituent le segment à la croissance la plus rapide avec un CAGR de 14,05 % jusqu'en 2031.

- Par application, la sécurité et la surveillance étaient en tête avec 55,10 % de la taille du marché de l'imagerie infrarouge à ondes courtes en 2025 ; les systèmes ADAS/conduite autonome devraient afficher un CAGR de 15,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 37,60 % de la part du marché de l'imagerie infrarouge à ondes courtes en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 11,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie infrarouge à ondes courtes

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante dans le secteur militaire et de la défense | +2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor de l'inspection qualité par vision industrielle en fabrication | +2.1% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide dans les systèmes ADAS et les véhicules autonomes | +1.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Baisse des coûts grâce aux capteurs à points quantiques et à photodiodes organiques | +1.7% | Mondial, fabs concentrées en APAC | Court terme (≤ 2 ans) |

| Détection 3D sous-écran dans les smartphones de nouvelle génération | +1.4% | Électronique grand public en Asie-Pacifique | Long terme (≥ 4 ans) |

| Classification des matériaux assistée par IA | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante dans le secteur militaire et de la défense

Les budgets de modernisation de la défense soutiennent une demande stable et pluriannuelle pour les imageurs infrarouge à ondes courtes qui surpassent les systèmes visibles et thermiques dans des conditions de fumée, de brouillard et de faible luminosité. La caméra MIRA de SCD USA a été intégrée dans des plateformes portables et blindées, validant la technologie pour les soldats en mobilité.[3]SCD USA, "MIRA SWIR Camera Design-In Wins," edrmagazine.eu Princeton Infrared Technologies livre des capteurs de nouvelle génération à la NASA et à l'Agence de développement spatial des États-Unis, étendant la portée de l'imagerie infrarouge à ondes courtes à la reconnaissance spatiale. Photonis a remporté le contrat de viseur fusionné TALON du ministère de la Défense britannique, signalant la transition de l'imagerie infrarouge à ondes courtes de charges utiles de niche vers l'optique de base du soldat. Ensemble, ces programmes ancrent la visibilité des revenus pour les fournisseurs établis et favorisent la poursuite des investissements en R&D.

Essor de l'inspection qualité par vision industrielle en fabrication

Les usines de fabrication à haut volume utilisent désormais des caméras infrarouge à ondes courtes pour voir à travers le silicium, détecter l'humidité et trier des matériaux impossibles à différencier en lumière visible. Balluff note une adoption rapide dans les lignes alimentaires, pharmaceutiques et électroniques où la détection d'humidité sans contact améliore le débit balluff.com. Les capteurs SenSWIR de Sony capturent le visible, le proche infrarouge et l'infrarouge à ondes courtes dans un seul dispositif, réduisant le coût du système et l'encombrement pour les stations d'inspection par apprentissage profond novuslight.com. La demande en vision industrielle, projetée à 9,3 milliards USD d'ici 2028, positionne l'imagerie infrarouge à ondes courtes comme une modalité spectrale centrale plutôt qu'un complément de niche automate.org. La baisse des coûts des détecteurs accélère cette tendance, permettant aux équipementiers de moderniser les lignes existantes sans investissement prohibitif.

Adoption rapide dans les systèmes ADAS et les véhicules autonomes

Les constructeurs automobiles recherchent une diversité spectrale pour maintenir la détection d'objets sous la pluie, le brouillard et l'éblouissement, là où les capteurs visibles échouent. Hitachi Astemo évalue la puce CMOS infrarouge à ondes courtes de TriEye pour les prochaines générations de systèmes d'aide à la conduite. La base de données RASMD avec 100 000 images RGB–infrarouge à ondes courtes appariées fournit des données d'entraînement essentielles pour les algorithmes de fusion de capteurs arxiv.org. Le capteur 0,4-1,6 µm de TriEye fonctionne à 120 fps et coûte une fraction de l'InGaAs, permettant une intégration automobile à haut volume. Les prévisions du secteur montrent que les revenus automobiles liés à l'imagerie infrarouge à ondes courtes passeront de 4 millions USD en 2024 à 21 millions USD d'ici 2027, à mesure que les programmes pilotes entrent en production.

Baisse des coûts grâce aux capteurs à points quantiques et à photodiodes organiques

Les réseaux de points quantiques colloïdaux offrent une sensibilité infrarouge à ondes courtes sur des plaquettes CMOS standard, réduisant le prix des détecteurs d'un ordre de grandeur. Le capteur à 50 EUR d'Emberion atteint une plage dynamique de 120 dB à température ambiante. Le produit enregistré INFIQ dots de Quantum Science ajuste l'absorption entre 0,9 et 2,0 µm tout en restant compatible avec les lignes de dépôt à haut volume. Les formulations sans plomb de l'ICFO suppriment les obstacles liés à la toxicité, facilitant la conformité réglementaire pour les smartphones. L'érosion des coûts élargit le marché adressable et alimente un cycle vertueux de réduction des coûts par les volumes.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des capteurs et optiques InGaAs | -2.3% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Réglementations à l'exportation (ITAR/EAR) limitant les chaînes d'approvisionnement | -1.8% | Affecte principalement les entreprises américaines | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en plaquettes de phosphure d'indium | -1.5% | Fabs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données pour l'imagerie grand public | -0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des capteurs et optiques InGaAs

Les plaquettes InGaAs épitaxiales restent 10 à 20 fois plus coûteuses que le silicium, maintenant les caméras entièrement refroidies au-dessus de 20 000 USD de prix catalogue dans de nombreux marchés usgs.gov. L'approvisionnement limité en substrats InP de 4 pouces et la lente montée en puissance vers les lignes de 6 pouces freinent les économies d'échelle. Ces contraintes économiques limitent l'adoption dans l'agriculture et la surveillance des infrastructures où les seuils de retour sur investissement sont serrés. Les alternatives à points quantiques et CMOS hybrides commencent à éroder la prime de prix, mais les programmes existants liés à des normes strictes de fiabilité militaire continuent de s'appuyer sur des optiques InGaAs à coût élevé.

Réglementations à l'exportation (ITAR/EAR) limitant les chaînes d'approvisionnement

Les règles ITAR et EAR américaines classent de nombreux capteurs infrarouge à ondes courtes comme biens à double usage, ajoutant des obstacles en matière de licences et allongeant les cycles de livraison de plusieurs mois. Teledyne FLIR a développé des charges utiles aéroportées non soumises à l'ITAR pour regagner en compétitivité, mais se heurte encore à la réticence de certains partenaires dans certaines régions.[4]Teledyne FLIR Defense, "Non-ITAR Long-Range Airborne Imaging System," flir.com Les entreprises européennes telles que Xenics et Lynred, opérant en dehors des régimes d'exportation américains, exploitent cet avantage pour remporter des contrats au Moyen-Orient et en Asie. L'incertitude réglementaire décourage également les investissements en capital-risque dans les start-ups américaines ciblant les marchés commerciaux mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par longueur d'onde : les bandes de milieu de gamme stimulent l'adoption

La bande 1,4-1,7 µm a généré 45,40 % des revenus de 2025, reflétant un équilibre optimal entre la transmission atmosphérique et la sensibilité mature des détecteurs dans les déploiements de surveillance et de vision industrielle. La plage ≥2,1 µm gagne du terrain à un CAGR de 11,93 % car la spectroscopie avancée et la détection de fuites de gaz nécessitent une pénétration plus profonde et des raies d'absorption plus étroites.

La convergence technologique estompe les silos spectraux traditionnels. Les caméras eSWIR d'Acuros couvrent désormais 0,3-2,0 µm dans un seul dispositif, suggérant que les futurs acheteurs pourraient spécifier des performances à large bande plutôt que des bandes discrètes. À mesure que la réponse des points quantiques s'étend vers 2,5 µm, les tâches analytiques haut de gamme pourraient migrer de l'infrarouge à ondes moyennes vers le marché de l'imagerie infrarouge à ondes courtes pour des exigences de coût plus faibles et de refroidissement plus simples.

Par technologie de refroidissement : les systèmes non refroidis gagnent du terrain

Les architectures non refroidies ont généré 62,30 % des revenus en 2025 et progressent de 9,5 % par an, les utilisateurs industriels et automobiles privilégiant la faible consommation d'énergie et le petit facteur de forme. Les réseaux de points quantiques à température ambiante atteignent régulièrement une plage dynamique de 120 dB, réduisant l'écart de performance historique avec les détecteurs InGaAs refroidis.

Les assemblages refroidis restent essentiels pour la surveillance à portée kilométrique et la reconnaissance, surveillance et renseignement aéroportés où la sensibilité sous le plancher de bruit est critique pour la mission. Pourtant, les responsables des achats acceptent de plus en plus les modules non refroidis pour l'optique portable, créant une flotte mixte qui fait évoluer les volumes globaux vers les unités non refroidies, abaissant ainsi le prix de vente moyen du marché de l'imagerie infrarouge à ondes courtes.

Par type de capteur : les imageurs de surface dominent mais les détecteurs linéaires s'accélèrent

Les réseaux de surface représentaient 67,20 % des expéditions de 2025 grâce aux caméras de sécurité, aux instruments scientifiques et au prototypage ADAS. Les variantes haute vitesse dépassent 1 700 fps tout en préservant la résolution VGA, prenant en charge le suivi de missiles et l'inspection de semi-conducteurs.

Les capteurs à balayage linéaire devraient afficher un CAGR de 10,85 % jusqu'en 2031, car l'inspection de bandes, l'analyse de feuilles de batteries lithium-ion et les scanners hyperspectraux favorisent les architectures linéaires. Les puces hybrides qui basculent entre les modes plein format et balayage linéaire dans une seule puce promettent d'unifier les feuilles de route des fournisseurs et de simplifier les stocks.

Par niveau d'intégration : les systèmes complets préférés

Les caméras clés en main ont capturé 53,20 % des revenus de 2025, les intégrateurs sans expertise optique recherchant un déploiement rapide. Les modules Ethernet et USB3 prêts à l'emploi réduisent la charge d'ingénierie, accélérant les cycles d'intégration pour les usines et les laboratoires de recherche.

Les modules capteur seul, en expansion à un CAGR de 10,22 %, s'adressent aux grands groupes de défense et aux équipementiers automobiles de rang 1 qui intègrent l'imagerie infrarouge à ondes courtes dans des nacelles orientables, des piles lidar ou des pods multi-capteurs. L'intégration verticale d'onsemi à la suite de l'acquisition de SWIR Vision Systems souligne le potentiel de marge lorsque les fabricants de composants possèdent la pile caméra complète.

Par secteur d'utilisation final : la défense en tête, l'automobile en forte progression

Les utilisateurs de la défense représentaient 60,30 % des dépenses de 2025, bénéficiant de budgets stables et de cycles de plateformes pluriannuels. Les optiques embarquées sur véhicules, drones et soldats continuent de spécifier l'imagerie infrarouge à ondes courtes pour la pénétration de la fumée et du brouillard que les imageurs thermiques ne peuvent égaler.

L'automobile et le transport, progressant à un CAGR de 14,05 %, réduiront l'écart à mesure que les équipementiers intègrent l'imagerie infrarouge à ondes courtes dans les piles de fusion de capteurs pour l'autonomie de niveau 3. Les premiers programmes de production génèrent déjà des économies d'échelle qui réduisent les coûts pour les secteurs industriels et médicaux adjacents, renforçant la pollinisation croisée au sein du secteur de l'imagerie infrarouge à ondes courtes.

Par application : la surveillance dominante, les systèmes ADAS les plus rapides

La sécurité et la surveillance ont généré 55,10 % des revenus de 2025, soutenues par le contrôle des frontières, la surveillance des actifs critiques et les mises à niveau de vision nocturne pour les forces de l'ordre. Le fonctionnement continu indépendamment de l'éclairage ambiant consolide l'imagerie infrarouge à ondes courtes comme pilier de la défense périmétrique.

Les applications ADAS et de conduite autonome afficheront un CAGR de 15,12 % jusqu'en 2031 après que TriEye, Adasky et d'autres start-ups ont prouvé une détection fiable des obstacles dans le brouillard, la neige et la lumière directe du soleil. Les lignes d'inspection qualité et la chirurgie guidée par fluorescence représentent des niches de croissance régulière qui exploitent les mêmes avantages spectraux pour des marchés finaux très différents.

Analyse géographique

L'Amérique du Nord détenait 37,60 % des revenus de 2025 grâce à des dépenses de défense concentrées, à des pilotes industriels précoces et à un riche écosystème de start-ups de capteurs. AVT a obtenu 16 millions USD de contrats d'imagerie du Département de la Défense qui intègrent l'imagerie infrarouge à ondes courtes dans les systèmes terrestres, soulignant la demande militaire continue. Néanmoins, des contrôles stricts à l'exportation réduisent les marchés adressables à l'étranger pour les fournisseurs américains.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,42 %, portée par la stratégie d'autosuffisance en semi-conducteurs de la Chine et le leadership du Japon dans la fabrication de capteurs à pixels empilés. La constellation de satellites en plein essor de la Chine intègre des charges utiles infrarouge à ondes courtes pour la détection du méthane et la surveillance des cultures, mettant en évidence une demande souveraine pour des raisons de politique industrielle. Le partenariat de Sony avec Ultralytics superpose l'IA aux capteurs de périphérie infrarouge à ondes courtes, illustrant la collaboration régionale entre les champions du matériel et du logiciel.

L'Europe reste influente grâce à des fournisseurs comme Lynred et Xenics qui combinent un solide héritage aérospatial avec des portefeuilles de vision industrielle en expansion. Le rachat de New Imaging Technologies par Lynred ajoute des réseaux haute définition à petits pixels, positionnant l'entreprise pour concurrencer directement dans l'automatisation industrielle. Les exportateurs européens bénéficient de charges réglementaires plus légères par rapport à l'ITAR, permettant une poursuite agile des appels d'offres au Moyen-Orient et en Asie.

Paysage concurrentiel

Le marché de l'imagerie infrarouge à ondes courtes est modérément concentré. Teledyne FLIR, SCD et Sensors Unlimited ancrent le segment haute performance, tandis que les nouveaux entrants à points quantiques érodent les primes de prix. La consolidation remodèle le secteur : onsemi a absorbé SWIR Vision Systems pour associer les capteurs CQD au traitement CMOS, et Lynred a acquis New Imaging Technologies pour sécuriser des réseaux intégrés verticalement.

La différenciation technologique éclipse désormais l'échelle comme principal avantage concurrentiel. Emberion et Quantum Science commercialisent des détecteurs à faible coût adaptés aux dispositifs grand public, médicaux et de mobilité, forçant les acteurs établis à accélérer leurs feuilles de route de réduction des coûts. Les entreprises européennes et asiatiques capitalisent sur les obstacles liés aux contrôles à l'exportation américains pour capter des commandes internationales, tandis que les acteurs américains se concentrent sur les mises à niveau de la défense nationale.

L'imagerie définie par logiciel est la prochaine frontière. Les fournisseurs qui associent le matériel infrarouge à ondes courtes à l'analytique IA s'assurent des revenus récurrents provenant des licences de fonctionnalités et des mises à jour. L'accès à des ensembles de données spectrales annotées, tels que RASMD, distinguera les leaders des retardataires à mesure que les clients exigent une classification clés en main plutôt que des images brutes.

Leaders du secteur de l'imagerie infrarouge à ondes courtes

B.E Meyers & Co.

i3 system

Attollo Engineering

BAE Systems

Adasky, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : New Imaging Technologies s'est associé à Mountain Photonics pour co-développer des solutions de caméras infrarouge à ondes courtes intégrées destinées aux clients de la défense et de l'industrie.

- Janvier 2025 : Quantum Science a ouvert une nouvelle installation de fabrication pour augmenter la production de capteurs à points quantiques destinés à l'imagerie et à l'inspection de batteries lithium-ion.

- Janvier 2025 : Dragonfly Aerospace fournira trois imageurs Chameleon infrarouge à ondes courtes à LatConnect 60 pour la constellation SWIRSAT 2026 axée sur la cartographie du méthane.

- Novembre 2024 : Sony Semiconductor Solutions a intégré YOLOv8 d'Ultralytics avec son capteur de vision intelligent IMX500 pour offrir une détection d'objets en temps réel sur puce.

Périmètre du rapport sur le marché mondial de l'imagerie infrarouge à ondes courtes

L'étude de marché analyse les tendances et les opportunités du marché pour différents types d'imagerie infrarouge à ondes courtes, tels que 1 micron, 1,7 micron et 2,1 micron, utilisés dans divers secteurs d'utilisation final dans plusieurs régions. En outre, l'étude analyse l'impact de la COVID-19 sur les acteurs du marché et leurs parties prenantes tout au long de la chaîne d'approvisionnement. De plus, les facteurs de perturbation affectant la croissance du marché dans un avenir proche ont été couverts dans l'étude concernant les moteurs et les contraintes.

| ≤1 µm (bande 0,9 µm) |

| 1 µm-1,4 µm |

| 1,4 µm-1,7 µm |

| 1,7 µm-2,1 µm |

| ≥2,1 µm |

| SWIR non refroidi |

| SWIR refroidi |

| Capteurs de surface/Imageurs |

| Détecteurs linéaires |

| Modules capteur seul |

| Caméras/Systèmes |

| Militaire et défense |

| Industrie et vision industrielle |

| Santé et sciences de la vie |

| Automobile et transport |

| Électronique grand public et smartphones |

| Recherche et milieu académique |

| Sécurité et surveillance |

| Inspection qualité et tri |

| Spectroscopie et imagerie hyperspectrale |

| ADAS/Conduite autonome |

| Chirurgie guidée par fluorescence |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique du Sud | ||

| Par longueur d'onde | ≤1 µm (bande 0,9 µm) | ||

| 1 µm-1,4 µm | |||

| 1,4 µm-1,7 µm | |||

| 1,7 µm-2,1 µm | |||

| ≥2,1 µm | |||

| Par technologie de refroidissement | SWIR non refroidi | ||

| SWIR refroidi | |||

| Par type de capteur | Capteurs de surface/Imageurs | ||

| Détecteurs linéaires | |||

| Par niveau d'intégration | Modules capteur seul | ||

| Caméras/Systèmes | |||

| Par secteur d'utilisation final | Militaire et défense | ||

| Industrie et vision industrielle | |||

| Santé et sciences de la vie | |||

| Automobile et transport | |||

| Électronique grand public et smartphones | |||

| Recherche et milieu académique | |||

| Par application | Sécurité et surveillance | ||

| Inspection qualité et tri | |||

| Spectroscopie et imagerie hyperspectrale | |||

| ADAS/Conduite autonome | |||

| Chirurgie guidée par fluorescence | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'imagerie infrarouge à ondes courtes ?

Le marché est évalué à 680 millions USD en 2026 et devrait croître pour atteindre 1,11 milliard USD d'ici 2031 à un CAGR de 10,17 %.

Quelle bande de longueur d'onde représente la plus grande part du marché de l'imagerie infrarouge à ondes courtes ?

La bande 1,4-1,7 µm était en tête avec 45,40 % de part de revenus en 2025 en raison de son équilibre entre la sensibilité des détecteurs et la transmission atmosphérique.

Comment l'adoption automobile impactera-t-elle la croissance du marché ?

L'automobile et le transport constituent le segment d'utilisation final à la croissance la plus rapide avec un CAGR de 14,05 %, car les capteurs infrarouge à ondes courtes améliorent la détection d'objets par mauvais temps, ce qui est essentiel pour les systèmes ADAS et la conduite autonome.

Qu'est-ce qui explique la forte baisse du coût des capteurs infrarouge à ondes courtes ?

Les technologies à points quantiques et à photodiodes organiques permettent une sensibilité infrarouge à ondes courtes sur les lignes CMOS standard, faisant passer les prix des détecteurs en dessous de 50 EUR en grands volumes.

Comment les réglementations à l'exportation influencent-elles la dynamique concurrentielle ?

Les contrôles ITAR et EAR restreignent l'accès des fournisseurs américains à certains marchés internationaux, ouvrant des opportunités pour les concurrents européens et asiatiques soumis à moins de contraintes de licences. . . . . . . . Nouvelles recherches

Dernière mise à jour de la page le: