Taille et Part du Marché des Caméras SWIR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

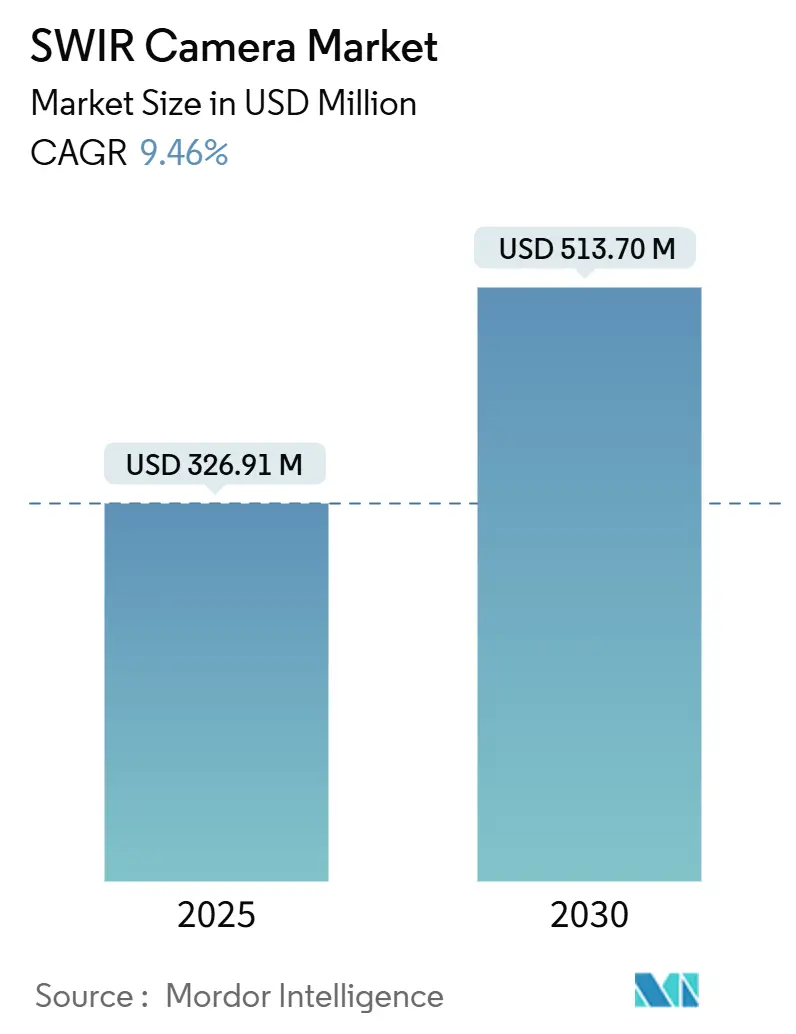

| Taille du Marché (2025) | 326.91 Millions de dollars américains |

| Taille du Marché (2030) | 513.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras SWIR par Mordor Intelligence

La taille du marché des caméras infrarouge à ondes courtes (SWIR) a atteint 326,91 millions USD en 2025 et devrait s'étendre à 513,70 millions USD d'ici 2030, représentant un CAGR de 9,46 % sur la période de prévision. Une dynamique robuste a découlé de la migration de la technologie au-delà de la défense vers l'inspection des semi-conducteurs, la conformité au recyclage des plastiques et l'imagerie hyperspectrale au niveau des exploitations agricoles. Les fabricants ont intensifié leurs investissements dans les capteurs à points quantiques colloïdaux qui s'approchent des structures de coûts des caméras visibles tout en maintenant les avantages de pénétration spectrale propres à l'infrarouge à ondes courtes. L'intégration de l'IA en périphérie, l'accélération des mises à niveau de l'automatisation industrielle et la pression réglementaire visant à améliorer la précision du tri des déchets ont collectivement renforcé la demande. Le positionnement concurrentiel reposait sur l'intégration verticale, l'innovation en matière de détecteurs et l'accès à des chaînes d'approvisionnement exemptes de restrictions ITAR dans un contexte de contrôles à l'exportation de plus en plus stricts.

Principaux Enseignements du Rapport

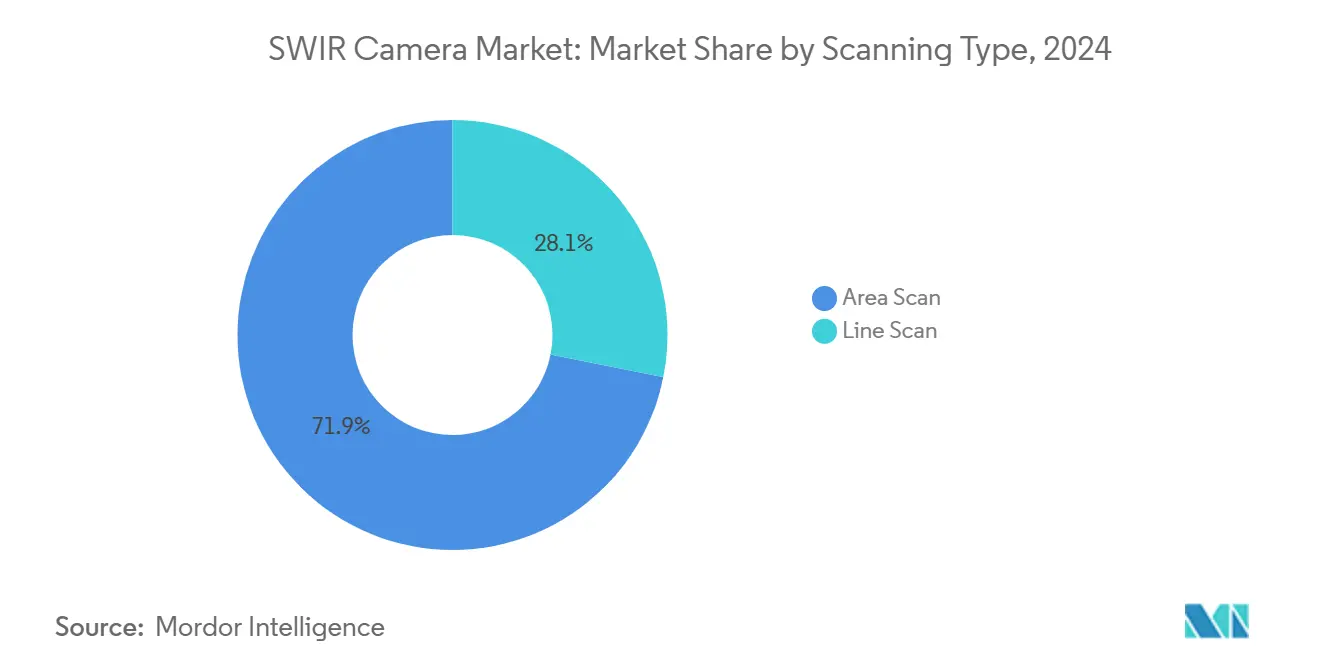

- Par type de balayage, les solutions de balayage de surface ont représenté 71,87 % de la part du marché des caméras infrarouge à ondes courtes (SWIR) en 2024 ; les systèmes de balayage linéaire devraient croître à un CAGR de 10,78 %.

- Par technologie de détecteur, l'arséniure d'indium et de gallium (InGaAs) a maintenu une part de 82,76 % du marché des caméras infrarouge à ondes courtes (SWIR) en 2024, tandis que les points quantiques colloïdaux (CQD) et le superréseau de type II devraient se développer à un CAGR de 11,34 %.

- Par application, l'inspection industrielle a représenté 39,14 % de la part du marché des caméras infrarouge à ondes courtes (SWIR) en 2024, tandis que la surveillance agricole a progressé à un CAGR de 11,14 % jusqu'en 2030.

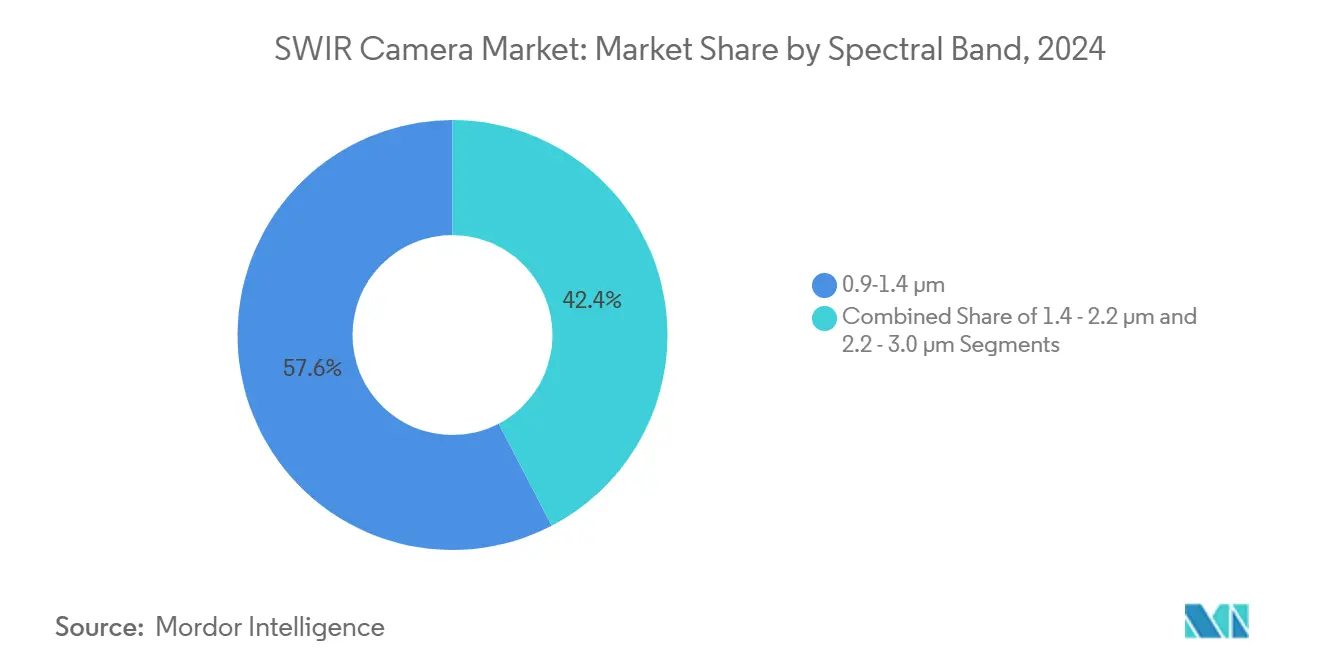

- Par bande spectrale, la plage 0,9-1,4 µm a capté 57,64 % de la part du marché des caméras infrarouge à ondes courtes (SWIR) en 2024 ; la bande 2,2-3,0 µm devrait s'accélérer à un CAGR de 11,21 %.

- Par plateforme, les systèmes fixes et montés ont représenté 54,78 % de la part du marché des caméras infrarouge à ondes courtes (SWIR) en 2024 ; cependant, les charges utiles intégrées aux UAV/drones sont positionnées pour un CAGR de 10,67 %.

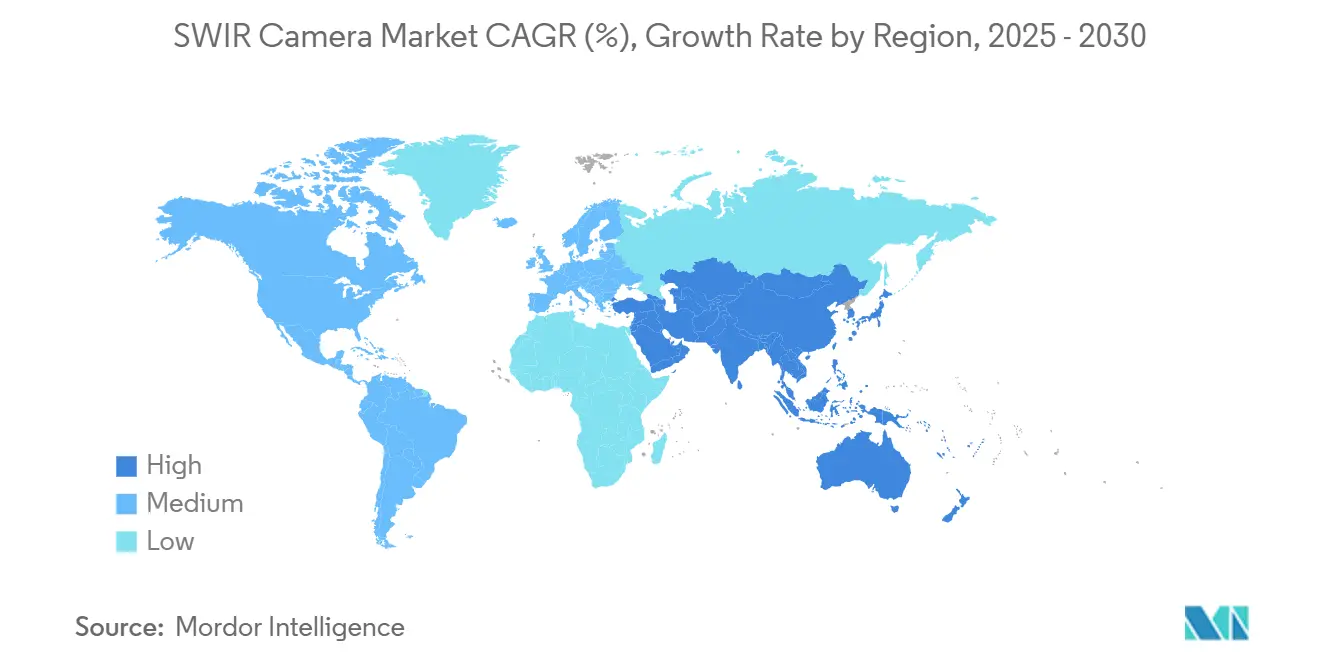

- Par géographie, l'Amérique du Nord a dominé le marché des caméras infrarouge à ondes courtes (SWIR) avec 37,15 % de la part de marché en 2024, tandis que la région Asie-Pacifique devrait croître à un CAGR de 11,28 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caméras SWIR

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans l'inspection des plaquettes de semi-conducteurs | +1.8% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des systèmes de vision nocturne pour la défense | +1.5% | Amérique du Nord et Europe, avec répercussions sur les nations alliées | Long terme (≥ 4 ans) |

| Réglementations imposant le tri NIR pour le recyclage des plastiques | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'imagerie hyperspectrale pour la santé des cultures | +1.0% | Mondial, adoption précoce dans les régions d'agriculture de précision | Moyen terme (2-4 ans) |

| Maturation des capteurs SWIR à points quantiques colloïdaux (CQD) | +0.9% | Mondial, piloté par les centres de R&D d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Intégration de l'IA en périphérie réduisant la latence de traitement | +0.8% | Mondial, concentré dans les marchés d'automatisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans l'inspection des plaquettes de semi-conducteurs

D'ici 2025, les principaux fabricants de semi-conducteurs s'appuyaient sur des caméras SWIR pour localiser les défauts sous-surfaciques autrefois masqués dans l'imagerie visible.[1]New Imaging Technologies, "Lisa SWIR – The Ultimate Tool for Semiconductor Inspection," automate.org Les transitions continues vers des plaquettes de 300 mm et 450 mm ont accru les enjeux de protection du rendement, rendant l'inspection infrarouge à ondes courtes indispensable pour la production en volume. Le capteur NSC1801 de New Imaging Technologies offrait des cadences de ligne de 60 kHz compatibles avec les lignes de lithographie à haut débit, tandis que des architectures de pixels plus petites réduisaient le coût par site testé. La consolidation autour des méga-usines a intensifié les métriques de qualité, élevant les caméras SWIR du statut d'accessoires optionnels à celui d'outils de processus de référence. Les efforts de normalisation des fournisseurs d'équipements ont en outre facilité l'intégration et raccourci les cycles de retour sur investissement.

Modernisation des systèmes de vision nocturne pour la défense

Les programmes de modernisation financés par les alliés de l'OTAN ont équipé rétroactivement les lunettes et les lunettes de visée pour fusils avec des modules double bande associant imagerie thermique et SWIR. Des programmes tels que le LRAS3 ont démontré l'avantage tactique obtenu lorsque des cibles dissimulées dans le brouillard ou la fumée de champ de bataille réapparaissaient dans le canal SWIR. La technologie Hinted SWIR de Sensor Unlimited exploitait l'illumination laser à sécurité oculaire pour préserver les opérations clandestines, un attribut dont les systèmes thermiques étaient dépourvus. La segmentation des contrôles à l'exportation a créé une demande intérieure protégée tout en encourageant le développement de variantes exemptes de restrictions ITAR pour une distribution alliée plus large. Les feuilles de route d'approvisionnement s'étendant jusqu'en 2030 ont souligné la visibilité des revenus à long terme pour les fournisseurs.

Réglementations imposant le tri NIR pour le recyclage des plastiques

Les directives de l'Union européenne sur l'économie circulaire, entrées en vigueur en 2025, ont contraint les opérateurs de déchets à installer des trieuses spectroscopiques avancées capables de distinguer les grades de polymères invisibles aux caméras visibles.[2]SAE Media Group, "Army Researchers Enable Night Lethality," techbriefs.com Source: Sensors Unlimited, "Plastic Sorting," sensorsinc.com Les solutions de balayage linéaire SWIR avec des réseaux de 1 024 éléments ont permis de résoudre le problème des plastiques noirs, comblant un écart critique qui avait déprimé les valeurs de récupération. Les améliorations de précision approchant 99,99 % ont réduit les frais de contamination et maintenu des prix plus élevés pour les résines recyclées. La certitude des investissements en capital a augmenté à l'approche des délais de conformité, offrant un cycle de remplacement stable tous les cinq à sept ans. Une législation comparable a progressé au Canada et dans les États américains, élargissant la base adressable.

Croissance de l'imagerie hyperspectrale pour la santé des cultures

Les charges utiles SWIR montées sur UAV ont permis aux agriculteurs d'identifier le stress viral dans les pommes de terre et d'autres cultures à haute valeur ajoutée des semaines avant l'apparition de symptômes visibles. Les modèles d'apprentissage automatique entraînés sur des ensembles de données de 400 à 1 000 nm ont atteint des taux de rappel de 0,831, guidant des apports à taux variable qui ont réduit la consommation d'engrais et amélioré les rendements. La baisse des coûts des capteurs et des drones a abaissé les barrières à l'entrée pour les prestataires de services regroupant analyses et recommandations de pulvérisation. La volatilité climatique a amplifié le retour sur investissement de la détection précoce des maladies, suscitant l'intérêt des assureurs et des prêteurs agricoles qui ont subventionné l'adoption de la technologie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles à l'exportation sur les technologies infrarouge à double usage | -1.4% | Mondial, le plus restrictif sur les marchés alliés des États-Unis | Long terme (≥ 4 ans) |

| Coûts élevés de fabrication des plaquettes InGaAs | -1.2% | Mondial, concentré dans les applications à fort volume | Moyen terme (2-4 ans) |

| Limites de gestion du bruit thermique sur les charges utiles UAV | -0.8% | Mondial, critique pour les applications mobiles | Court terme (≤ 2 ans) |

| Empiètement concurrentiel des systèmes visible étendu et LiDAR | -0.9% | Mondial, variable selon le segment d'application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation sur les technologies infrarouge à double usage

Les mises à jour proposées à la catégorie XII ont placé des réseaux de plans focaux supplémentaires sous les restrictions ITAR, limitant l'expédition de modules SWIR haute résolution vers des territoires non alliés. La conformité a ajouté des délais de délivrance de licences et des coûts juridiques qui ont entravé les petits exportateurs. Des fournisseurs tels que Xenics ont répondu en lançant des gammes de caméras exemptes de restrictions ITAR, bien que des compromis de performance aient persisté. La complexité réglementaire a encouragé des déplacements de production vers des fonderies européennes, à la recherche d'un statut d'approvisionnement auprès de pays amis et d'une approbation à l'exportation plus fluide. À terme, la friction supplémentaire a légèrement freiné le CAGR mondial tout en stimulant simultanément l'innovation dans les architectures d'exportation ouvertes.

Coûts élevés de fabrication des plaquettes InGaAs

Les substrats d'arséniure d'indium et de gallium, dont le prix avoisine 5 000 USD par plaquette, ont maintenu des coûts de nomenclature élevés pour les systèmes de vision industrielle grand public. Les recherches sur les gabarits GaAs réutilisables laissaient entrevoir un allègement des coûts, mais les volumes commerciaux restaient prudents en 2025. Par conséquent, l'adoption de l'InGaAs s'est concentrée dans des segments à forte valeur ajoutée tels que l'inspection de plaquettes ou l'optique militaire, laissant les appareils grand public sensibles aux prix inexploités. Cet écart a stimulé la montée en puissance rapide des procédés à points quantiques colloïdaux qui ont tiré parti des lignes CMOS standard et de coûts d'entrée de plaquettes considérablement inférieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de balayage : le balayage linéaire stimule l'inspection à grande vitesse

Les architectures de balayage linéaire desservaient des cas d'utilisation étroits mais en expansion où la géométrie des convoyeurs ou des bandes dominait. Bien que les caméras à balayage de surface aient offert une capture plein format polyvalente et maintenu 71,87 % des revenus en 2024, le marché des caméras infrarouge à ondes courtes (SWIR) a enregistré un CAGR de 10,78 % pour le balayage linéaire jusqu'en 2030. La plateforme Lisa SWIR de New Imaging Technologies a illustré cette tendance, associant des réseaux de 2 048 pixels à des cadences de ligne de 60 kHz qui se synchronisaient parfaitement avec les convoyeurs de semi-conducteurs et de recyclage. Les améliorations de la liaison des défauts ont réduit les pixels morts, établissant des rendements de production rivalisant avec l'économie du balayage de surface. Les fabricants ont de plus en plus sélectionné l'architecture de balayage en fonction du flux de processus plutôt que de la limitation optique, un changement qui a élargi les critères d'approvisionnement.

Les modèles à balayage de surface sont restés essentiels dans la surveillance, la R&D et l'imagerie scientifique, où le contexte de scène complète primait sur le débit brut. Les fournisseurs ont diversifié les tailles de pixels et les options de refroidissement, assurant la parité des performances avec les offres de balayage linéaire émergentes. L'interaction entre les types de balayage a favorisé une concurrence saine qui a entraîné des gains universels en sensibilité et en plage dynamique.

Par technologie de détecteur : les points quantiques remettent en question le statu quo

L'InGaAs est resté le titulaire avec 82,76 % de la part du marché des caméras infrarouge à ondes courtes (SWIR) en 2024, soutenu par des décennies d'héritage dans la défense et des chaînes d'approvisionnement matures. Néanmoins, les capteurs à points quantiques colloïdaux ont affiché une perspective de CAGR de 11,34 % alors que des fabricants tels que STMicroelectronics ont dévoilé des dispositifs à 60 % d'efficacité quantique avec des pas de pixel de 1,62 µm tarifés pour les niveaux grand public. La compatibilité des points quantiques avec les usines de silicium de 300 mm a effondré les structures de coûts, positionnant la technologie pour la reconnaissance faciale sur smartphone, la surveillance de l'habitacle automobile et les wearables de réalité augmentée émergents. Les détecteurs à superréseau de type II ont capté des niches scientifiques et des charges utiles spatiales, exploitant l'ingénierie de la bande interdite pour étendre la portée spectrale au-delà de 3 µm.

Bien que les avantages en termes de coûts aient favorisé les points quantiques, les courbes d'adoption dépendaient de la stabilité à long terme, des performances en courant d'obscurité et des critères de résistance aux rayonnements. Les équipementiers de premier rang ont initié des stratégies de double approvisionnement équilibrant la fiabilité éprouvée de l'InGaAs face aux prix perturbateurs des acteurs en nanomatériaux.

Par application : l'agriculture dépasse les bases industrielles traditionnelles

L'inspection industrielle a ancré 39,14 % des revenus de 2024, mais la surveillance de la santé des cultures a mené la croissance à un CAGR de 11,14 %. Les équipementiers de vision industrielle ont intégré des algorithmes multispectraux dans des drones et des rovers terrestres clés en main, abaissant le seuil d'expertise agronomique pour les agriculteurs. La surveillance et la sécurité ont progressé régulièrement grâce aux budgets de défense, tandis que l'imagerie médicale a poursuivi des avantages de contraste vasculaire en dentisterie et en dermatologie. Les laboratoires de recherche ont exploité l'élargissement des bandes passantes des détecteurs pour explorer l'optique quantique et la science des matériaux avec des performances signal sur bruit sans précédent.

La diversification a réduit la dépendance historique aux cycles d'approvisionnement de la défense et a protégé les fournisseurs des fluctuations des dépenses géopolitiques. Par conséquent, le marché des caméras infrarouge à ondes courtes (SWIR) a démontré une résilience économique plus large et a attiré des financements de capital-risque visant des startups d'analyse en agriculture de précision et de fabrication intelligente.

Par bande spectrale : la plage étendue ouvre des cas à haute valeur ajoutée de niche

La bande principale de 0,9-1,4 µm a représenté 57,64 % de l'utilisation en 2024 en raison de la disponibilité aisée de l'InGaAs et des protocoles d'étalonnage établis. Cependant, les tâches de détection de gaz, d'imagerie thermique et d'analyse chimique exigeaient une couverture de 2,2-3,0 µm, générant un CAGR de 11,21 % jusqu'en 2030. Les photodiodes en germanium de l'Université Aalto ont amélioré la réactivité de 35 % à 1,55 µm, laissant entrevoir des empilements de matériaux hybrides capables de franchir les frontières du moyen infrarouge de manière rentable.[3]Aalto University, "Novel Photodiode Design Boosts Responsivity," phys.org Des options spectrales plus larges ont permis aux équipementiers d'adapter précisément les caméras aux caractéristiques d'absorption de gaz ou de polymères spécifiques, optimisant le rapport signal sur bruit et réduisant la charge algorithmique.

La bande intermédiaire de 1,4-2,2 µm a équilibré les performances et le coût des détecteurs pour des applications telles que l'analyse de l'humidité dans les produits pharmaceutiques et les produits en bois. À mesure que la technologie des détecteurs se banalisait, la sélection de la bande spectrale s'alignait de plus en plus sur le retour sur investissement de l'application plutôt que sur la disponibilité du matériel.

Par plateforme : la miniaturisation des UAV dépasse les installations fixes

Les installations fixes ont conservé 54,78 % des revenus de 2024, soutenant les rôles établis d'inspection, de recyclage et de surveillance, où les systèmes de caméra acoustique peuvent compléter les caméras SWIR en identifiant les anomalies sonores aux côtés des signatures thermiques et optiques. Cependant, les charges utiles pour drones ont progressé à un TCAC de 10,67 %, grâce au refroidissement thermoélectrique et aux matériaux à changement de phase qui atténuent l'accumulation de chaleur dans les cellules compactes. Les fournisseurs de capteurs ont optimisé les circuits de lecture pour une consommation inférieure à 1,5 W, prolongeant l'endurance en vol sans sacrifier la cadence d'images ni la sensibilité. Les unités portatives ont comblé les lacunes tactiques pour la reconnaissance sur le terrain et la recherche en laboratoire, tirant parti des avancées en matière de batteries pour garantir une autonomie sur toute une journée de travail.

Une convergence des plateformes est apparue, les cœurs de caméras modulaires migrant de manière interchangeable entre les supports fixes et les nacelles de drones, simplifiant la logistique et harmonisant les piles logicielles. Les intégrateurs ont capitalisé sur le matériel partagé pour répartir les coûts de R&D entre plusieurs modes de déploiement.

Analyse Géographique

L'Amérique du Nord a détenu 37,15 % des revenus de 2024, ancrée par les budgets de défense, la capacité en semi-conducteurs et l'adoption précoce dans l'agriculture de précision. L'acquisition de SWIR Vision Systems par Onsemi et le rachat de BAE Systems Imaging Solutions par Hamamatsu ont consolidé la propriété intellectuelle critique des détecteurs sous contrôle régional. Les réglementations à l'exportation ont protégé les acteurs nationaux de certains concurrents étrangers tout en stimulant la R&D dans des alternatives exemptes de restrictions ITAR. L'écosystème mature des équipementiers de la région a soutenu les cycles de remplacement malgré les pressions inflationnistes.

L'Asie-Pacifique a enregistré le CAGR le plus rapide à 11,28 %, catalysé par les investissements dans les semi-conducteurs en Chine, les usines de mémoire en Corée du Sud et les projets pilotes de technologie agricole en Inde et en Asie du Sud-Est. Les gouvernements locaux ont promu l'autosuffisance dans les composants d'imagerie, canalisant des subventions vers des startups de détecteurs à points quantiques et en germanium. Les fabricants japonais d'équipements de précision ont intégré des modules SWIR dans des outils de métrologie, tirant parti de leur leadership historique en optique.

L'Europe a progressé sous l'urgence réglementaire liée aux directives sur l'économie circulaire et à l'adaptation climatique. L'expansion de 85 millions EUR de Lynred à Grenoble visait à augmenter la capacité régionale de détecteurs de 50 % d'ici 2025, sécurisant l'approvisionnement pour les programmes de l'Agence spatiale européenne et de défense. Des projets transfrontaliers ont harmonisé les normes pour les infrastructures de tri des plastiques, soutenant une demande stable indépendamment des vents contraires macroéconomiques.

Paysage Concurrentiel

Teledyne Technologies, Hamamatsu Photonics, Sony Group et onsemi représentaient les fournisseurs les plus intégrés verticalement, contrôlant collectivement 48 % des revenus de 2024. Les ventes de Teledyne au quatrième trimestre 2024 de 1 502,3 millions USD ont souligné une exposition diversifiée à la défense, à l'espace et à la vision industrielle. Les acquisitions de Micropac Industries et les actifs Excelitas en attente ont étendu le contrôle sur les circuits intégrés spécifiques à l'application à signal mixte et l'optique. Hamamatsu a approfondi son portefeuille d'opto-semi-conducteurs grâce à BAE Systems Imaging Solutions, élargissant l'accès aux équipementiers médicaux et scientifiques.

Des entrants perturbateurs tels qu'Emberion ont levé 6 millions EUR pour faire évoluer les imageurs en nanomatériaux dont le prix est d'un ordre de grandeur inférieur à celui de leurs homologues InGaAs. Valeo et Teledyne FLIR se sont associés sur la perception thermique automobile, signalant des paris à long terme sur la fusion multispectrale pour la sécurité des systèmes d'aide à la conduite. L'avantage concurrentiel découlait de plus en plus des écosystèmes logiciels ; la suite LTB de Lynred a accéléré l'intégration des capteurs tout en fidélisant les clients grâce à des routines d'étalonnage personnalisées.

L'incertitude liée aux contrôles à l'exportation et la pression sur les coûts ont encouragé les équipementiers à s'approvisionner en détecteurs auprès de plusieurs sources, atténuant la domination de tout fournisseur unique. L'équilibre qui en a résulté a favorisé l'innovation tout en maintenant des prix rationnels, définissant un environnement modérément concentré.

Leaders du Secteur des Caméras SWIR

Teledyne Technologies Incorporated

Hamamatsu Photonics K.K.

Sony Corporation

Lynred

Allied Vision Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Hamamatsu Photonics a finalisé l'acquisition de BAE Systems Imaging Solutions, élargissant ses capacités CMOS et SWIR.

- Novembre 2024 : Lynred a livré des détecteurs infrarouges pour la mission MTG de l'Agence spatiale européenne, assurant un support opérationnel de 20 ans.

- Octobre 2024 : Imperx a introduit une nouvelle gamme de caméras SWIR ciblant les lignes de vision industrielle.

- Juillet 2024 : Teledyne FLIR a remporté un contrat de 15 millions USD pour fournir des viseurs ThermoSight HISS-XLR à un partenaire de l'OTAN.

Périmètre du Rapport Mondial sur le Marché des Caméras SWIR

Le rapport sur le marché des caméras infrarouge à ondes courtes (SWIR) est segmenté par type de balayage (balayage de surface et balayage linéaire), technologie de détecteur (arséniure d'indium et de gallium (InGaAs), tellurure de mercure et de cadmium (MCT), points quantiques colloïdaux (CQD) et superréseau de type II), application (inspection industrielle, surveillance et sécurité, recherche scientifique, médecine et sciences de la vie, surveillance agricole, autres applications), bande spectrale (0,9 - 1,4 µm, 1,4 - 2,2 µm, 2,2 - 3,0 µm), plateforme (systèmes fixes/montés, caméras portatives et portables, charges utiles intégrées aux UAV/drones) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Balayage de Surface |

| Balayage Linéaire |

| Arséniure d'Indium et de Gallium (InGaAs) |

| Tellurure de Mercure et de Cadmium (MCT) |

| Points Quantiques Colloïdaux (CQD) et Superréseau de Type II |

| Inspection Industrielle |

| Surveillance et Sécurité |

| Recherche Scientifique |

| Médecine et Sciences de la Vie |

| Surveillance Agricole |

| Autre Application |

| 0,9 - 1,4 µm |

| 1,4 - 2,2 µm |

| 2,2 - 3,0 µm |

| Systèmes Fixes / Montés |

| Caméras Portatives et Portables |

| Charges Utiles Intégrées aux UAV / Drones |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Balayage | Balayage de Surface | ||

| Balayage Linéaire | |||

| Par Technologie de Détecteur | Arséniure d'Indium et de Gallium (InGaAs) | ||

| Tellurure de Mercure et de Cadmium (MCT) | |||

| Points Quantiques Colloïdaux (CQD) et Superréseau de Type II | |||

| Par Application | Inspection Industrielle | ||

| Surveillance et Sécurité | |||

| Recherche Scientifique | |||

| Médecine et Sciences de la Vie | |||

| Surveillance Agricole | |||

| Autre Application | |||

| Par Bande Spectrale | 0,9 - 1,4 µm | ||

| 1,4 - 2,2 µm | |||

| 2,2 - 3,0 µm | |||

| Par Plateforme / Facteur de Forme | Systèmes Fixes / Montés | ||

| Caméras Portatives et Portables | |||

| Charges Utiles Intégrées aux UAV / Drones | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des caméras infrarouge à ondes courtes (SWIR) en 2030 ?

Le marché devrait atteindre 513,70 millions USD d'ici 2030, reflétant un CAGR de 9,46 % entre 2025 et 2030.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 11,28 %, portée par l'expansion des capacités en semi-conducteurs et l'adoption des technologies agricoles.

Quel segment d'application se développe le plus rapidement ?

La surveillance agricole progresse à un CAGR de 11,14 % grâce à l'imagerie hyperspectrale pour le diagnostic de la santé des cultures.

Quelle est la domination actuelle des détecteurs InGaAs ?

L'InGaAs a conservé 82,76 % de la part des revenus de 2024, bien que les alternatives à points quantiques se développent rapidement.

Pourquoi les caméras SWIR à balayage linéaire gagnent-elles en popularité ?

Les industries à processus continu telles que la fabrication de plaquettes et le recyclage nécessitent des cadences de ligne élevées, entraînant un CAGR de 10,78 % pour les modèles à balayage linéaire.

Quel est l'impact des contrôles à l'exportation sur les fournisseurs ?

Les restrictions ITAR et les règles connexes réduisent le CAGR mondial d'environ 1,4 point de pourcentage tout en encourageant le développement d'alternatives exemptes de restrictions ITAR.

Dernière mise à jour de la page le: