Taille et part du marché des caméras IR (infrarouges)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

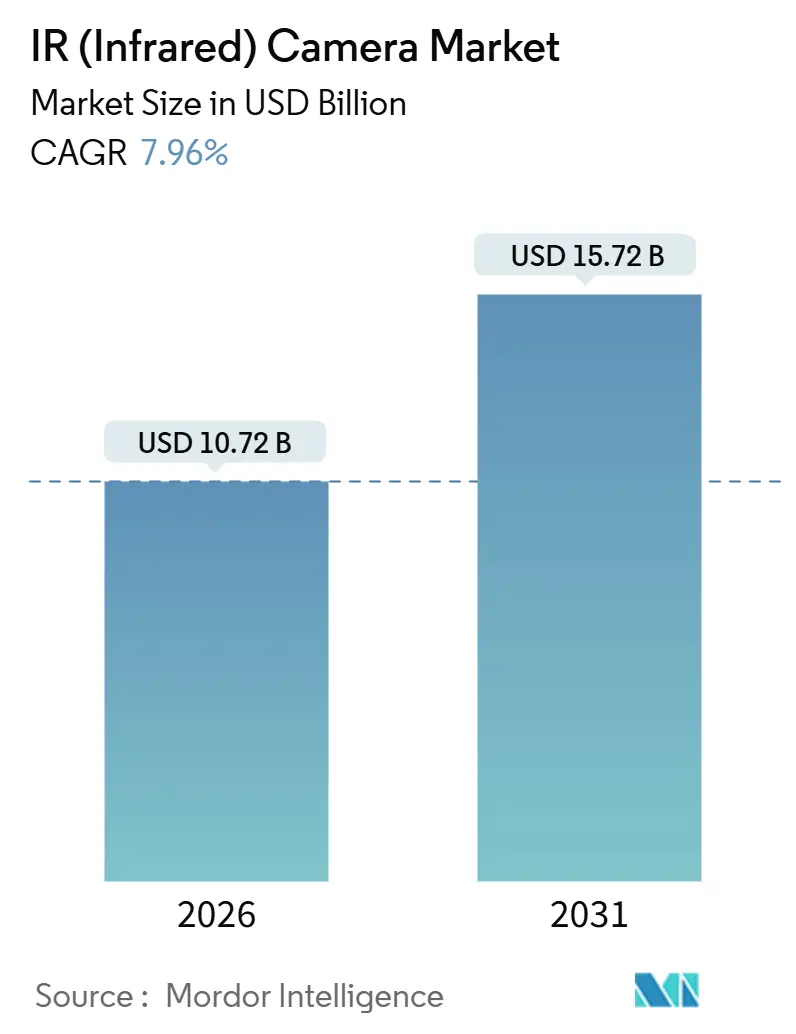

| Taille du Marché (2026) | 10.72 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

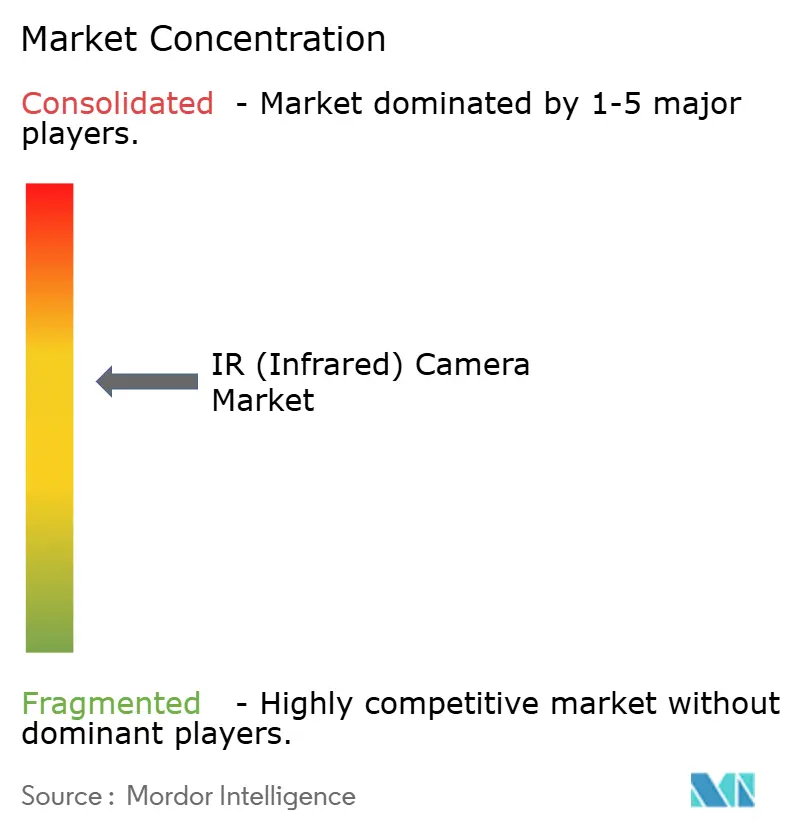

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras IR (infrarouges) par Mordor Intelligence

La taille du marché des caméras infrarouges a atteint 10,72 milliards USD en 2026 et devrait progresser jusqu'à 15,72 milliards USD d'ici 2031, reflétant un TCAC de 7,96 % sur la période. L'escalade des programmes de modernisation de la défense, les mandats de sécurité des batteries de véhicules électriques et la convergence des capteurs thermiques avec l'IA en périphérie élargissent les cas d'utilisation commerciale. La baisse des prix des microbolomètres a rendu l'imagerie thermique compétitive par rapport aux caméras à lumière visible dans la sécurité périmétrique, tandis que les nouveaux codes de sécurité incendie et les normes de maintenance prédictive créent une demande d'inspection récurrente. Les équipementiers automobiles (OEM) intègrent des caméras infrarouges pour la détection des piétons et la surveillance des blocs-batteries, ce qui élargit le marché des caméras infrarouges aux volumes de production de masse. Parallèlement, la diversification des chaînes d'approvisionnement pour les optiques en germanium et le déploiement de modules thermiques-visibles à double bande aident les fournisseurs à défendre leurs marges contre les entrants à faible coût.

Points clés du rapport

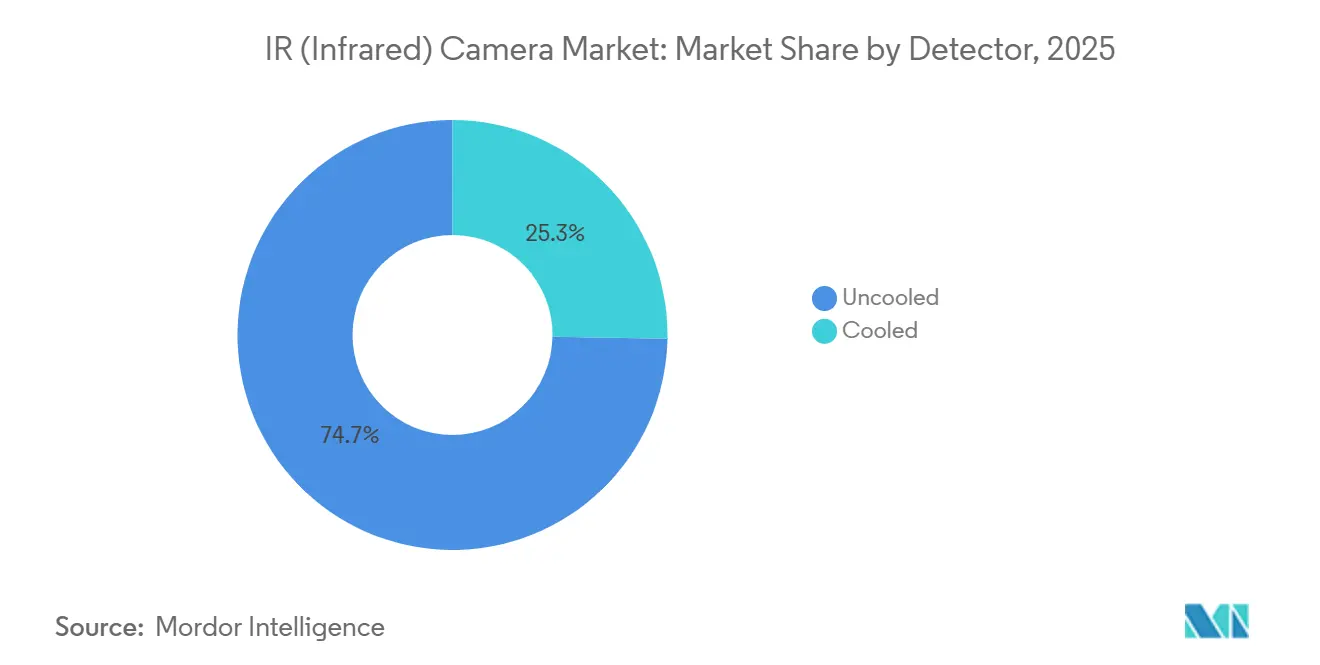

- Par détecteur, les unités non refroidies ont dominé avec une part de revenus de 74,72 % en 2025 ; la technologie refroidie devrait croître à un TCAC de 9,21 % jusqu'en 2031.

- Par matériau, les optiques en germanium ont représenté 41,62 % de la part du marché des caméras infrarouges en 2025, tandis que les substrats en saphir devraient se développer à un TCAC de 8,44 % jusqu'en 2031.

- Par type de longueur d'onde, les systèmes infrarouges à longue longueur d'onde ont capturé 46,63 % de la taille du marché des caméras infrarouges en 2025, et l'infrarouge à courte longueur d'onde progresse à un TCAC de 8,56 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les applications militaires et de défense ont représenté 34,62 % des revenus 2025 ; les applications automobiles mènent le peloton avec un TCAC de 8,35 % jusqu'en 2031.

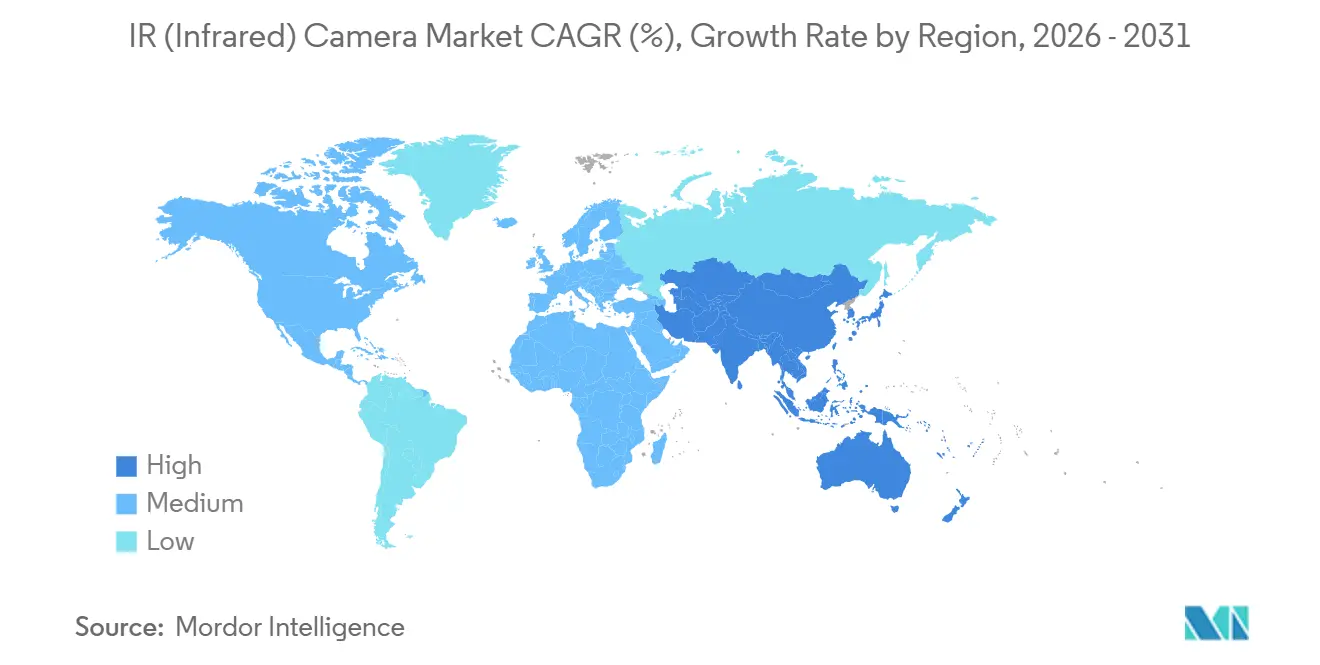

- Par géographie, l'Amérique du Nord a dominé avec 38,73 % des ventes 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des caméras IR (infrarouges)

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de surveillance dans de multiples secteurs | +1.8% | Centres urbains mondiaux en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des prix de vente moyens des capteurs infrarouges | +1.5% | Centres de fabrication en Asie-Pacifique et régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration avec l'analytique vidéo basée sur l'IA améliorant les cas d'utilisation | +1.4% | Entreprises en Amérique du Nord et en Europe, villes intelligentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption dans la gestion thermique des batteries de véhicules électriques | +1.2% | Chine, Corée du Sud, Europe, pôles de véhicules électriques en Amérique du Nord | Long terme (≥ 4 ans) |

| Codes obligatoires de sécurité incendie exigeant une inspection thermique | +0.9% | Amérique du Nord et Europe, Moyen-Orient et Asie-Pacifique émergents | Moyen terme (2-4 ans) |

| Croissance de l'imagerie infrarouge spatiale pour les petits satellites | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de surveillance dans de multiples secteurs

Les caméras thermiques sont passées d'une détection réactive à une évaluation proactive des menaces, formant la première couche des grilles de sécurité multi-capteurs. Les modèles bi-spectraux superposent les flux thermiques et visibles pour réduire les fausses alarmes, un avantage clé pour les sites d'infrastructure critique où les alertes intempestives surchargent les opérateurs.[1]Hangzhou Hikvision, "Série de caméras bi-spectrales HeatPro," hikvision.com Les directives américaines en matière de sécurité recommandent des périmètres thermiques pour les installations chimiques, stimulant les achats dans les corridors pétrochimiques. Les propriétaires d'immobilier commercial intègrent désormais les flux thermiques aux systèmes de gestion des bâtiments pour optimiser les charges CVC, une pratique qui s'est développée après les pics de prix de l'énergie en 2024. Les fournisseurs rapportent une croissance à deux chiffres des revenus alors que les entreprises remplacent les capteurs infrarouges passifs traditionnels par des unités thermiques prêtes pour l'analytique.[2]Axis Communications, "Caméra thermique AXIS M4318-PLVE avec DLPU," axis.com

Intégration avec l'analytique vidéo basée sur l'IA améliorant les cas d'utilisation

L'intégration de processeurs neuronaux dans les caméras permet à l'imagerie thermique de servir d'outil de diagnostic. L'inférence en périphérie distingue les pannes électriques, les fuites de vapeur et le fonctionnement normal à 30 images par seconde, éliminant la latence du cloud. Les systèmes automobiles s'appuient sur cette boucle de décision inférieure à 100 millisecondes pour le freinage d'urgence dans l'obscurité, renforçant l'adoption par les équipementiers européens. Les utilisateurs industriels appliquent des modèles thermiques pour prévoir les défaillances des roulements des semaines à l'avance, réduisant les temps d'arrêt imprévus. Les fournisseurs de GPU ont élargi leur support des pipelines thermiques, permettant aux intégrateurs d'exécuter une analytique unifiée sur les flux visibles et infrarouges.[3]NVIDIA Corporation, "Support du pipeline vidéo thermique DeepStream SDK," nvidia.com

Adoption dans la gestion thermique des batteries de véhicules électriques

Les véhicules électriques utilisent des réseaux thermiques à l'intérieur des boîtiers de batteries pour cartographier les températures des cellules à 30 ips, permettant aux systèmes de gestion des batteries de limiter les taux de charge avant qu'un emballement ne se produise. Les recherches montrent que l'infrarouge à longueur d'onde moyenne détecte les courts-circuits internes des secondes plus tôt que les thermocouples, offrant un temps de réaction critique. Les SUV de luxe sont déjà livrés avec des moniteurs thermiques intégrés qui ont contribué aux récentes notes de sécurité 5 étoiles. Les modules de fusion de capteurs combinent désormais les données radar et thermiques pour surveiller simultanément les piétons et les températures des pneus, réduisant le poids des capteurs et le câblage.

Baisse des prix de vente moyens des capteurs infrarouges

La fabrication de microbolomètres utilise des lignes de processus MEMS, ce qui entraîne des coûts unitaires inférieurs à 50 USD pour des réseaux de 80×60. Les modules thermiques connectés aux smartphones, désormais au prix de 499 USD, offrent une résolution de 320×240, démocratisant les audits énergétiques résidentiels. Les fournisseurs chinois exploitent des chaînes d'oxyde de vanadium nationales pour casser les prix occidentaux jusqu'à 40 %, contraignant les marques établies à concourir sur le logiciel. La réduction du pas des pixels de 17 µm à 12 µm augmente le nombre de détecteurs par plaquette de 42 %, accélérant la courbe des coûts. Les imageurs portables de gamme intermédiaire qui coûtaient 4 000 USD en 2020 sont maintenant livrés à 1 695 USD, ouvrant les segments des petites entreprises et des prosommateurs.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur le contrôle des exportations concernant les détecteurs infrarouges à double usage | -1.1% | Commerce transfrontalier depuis l'Amérique du Nord et l'Europe vers l'Asie-Pacifique, le Moyen-Orient, l'Afrique | Moyen terme (2-4 ans) |

| Concurrence des caméras visibles CMOS à faible coût avec mise à l'échelle par IA | -0.8% | Segments grand public et commerciaux d'entrée de gamme dans le monde entier | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour le germanium et autres matériaux de qualité infrarouge | -0.7% | Fabricants dépendants du raffinage du germanium chinois | Court terme (≤ 2 ans) |

| Absence de calibration standardisée pour la précision thermique longue portée | -0.4% | Applications de défense et d'infrastructure critique à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur le contrôle des exportations concernant les détecteurs infrarouges à double usage

Les restrictions ITAR classifient les détecteurs refroidis haute performance comme articles de défense, prolongeant les cycles d'autorisation d'exportation à 6-12 mois et bloquant les ventes vers les nations sous embargo. Les amendements de 2024 à l'Arrangement de Wassenaar ont ajouté des réseaux non refroidis à haute sensibilité aux listes de contrôle, poussant les entreprises à expédier des variantes déréglées pour rester conformes. Les acheteurs chinois réagissent en s'approvisionnant localement, tandis que les autorités américaines ont durci les listes d'entités, perturbant les flux d'optiques et de détecteurs. Les coûts de conformité s'élèvent en moyenne à 15 000 USD par expédition, pesant sur les petits fabricants et encourageant la consolidation du secteur.

Contraintes de la chaîne d'approvisionnement pour le germanium et autres matériaux de qualité infrarouge

La Chine fournit environ 60 % du germanium raffiné, et les restrictions à l'exportation de 2024 ont fait grimper les prix de 38 % en trois mois. Les fabricants d'optiques détiennent désormais 6 à 9 mois de stock, immobilisant du capital d'exploitation. Les investissements dans le recyclage visent à récupérer le germanium des rebuts de fibres optiques d'ici 2027, mais l'approvisionnement à court terme reste tendu. Les alternatives telles que le verre chalcogénure et le séléniure de zinc font un arbitrage entre le coût et les performances optiques, limitant la substitution. Les caméras refroidies à longueur d'onde moyenne restent particulièrement exposées car les fenêtres Dewar nécessitent du germanium pour une haute efficacité de transmission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par détecteur : volume non refroidi face à la précision refroidie

La technologie non refroidie détenait une part dominante de 74,72 % du marché des caméras infrarouges en 2025, portée par des prix inférieurs à 800 USD et un fonctionnement instantané adapté à la surveillance commerciale et aux inspections portatives. La réduction du pas des pixels et l'amélioration des circuits de lecture ont poussé les différences de température équivalentes au bruit en dessous de 40 mK, rendant ces détecteurs viables pour la maintenance prédictive et le diagnostic des bâtiments. Néanmoins, les capteurs refroidis devraient afficher un TCAC robuste de 9,21 % jusqu'en 2031, les programmes de défense recherchant des portées d'identification de 20 km et les utilisateurs scientifiques exigeant une sensibilité inférieure à 20 mK pour les applications à faible flux de photons. Un récent contrat de 42,5 millions USD pour des systèmes aériens sans pilote souligne la volonté continue de payer des primes pour la clarté longue portée.

L'écart de performance se réduit, mais les caméras refroidies dominent encore les scénarios de suivi de missiles et d'astronomie où les nombres de photons sont minimes. Les fournisseurs ont amélioré la fiabilité en prolongeant la durée de vie des refroidisseurs de Stirling au-delà de 15 000 heures et en réduisant les enveloppes de taille, de poids et de puissance, élargissant ainsi les options de déploiement aéroporté et spatial. Parallèlement, les détecteurs non refroidis bénéficient de rendements de plaquettes plus élevés qui réduisent davantage les coûts, renforçant leur rôle de moteur de volume du marché des caméras infrarouges.

Par matériau : la dominance du germanium face à la résilience du saphir

Les optiques en germanium ont représenté 41,62 % des revenus en 2025, reflétant une transmission inégalée de 63 % dans la bande 8-14 µm, permettant des empilements de lentilles compacts pour la sécurité périmétrique et les audits de bâtiments. Cependant, la fragilité du germanium et la volatilité de ses prix, due à la concentration des capacités de raffinage, incitent les utilisateurs à tester des alternatives en saphir, qui progressent à un TCAC de 8,44 %. La dureté Mohs 9 du saphir prolonge la durée de vie des lentilles dans les environnements industriels difficiles et sa large fenêtre de transmission de 0,2 à 5,5 µm prend en charge l'imagerie à double bande qui détecte les fuites de gaz dans les usines pétrochimiques.

Les assemblages de lentilles hybrides mélangent des éléments avant en germanium avec des parties arrière en polymère pour réduire les coûts de 22 % tout en conservant 85 % des performances optiques, selon une feuille de route 2025. Le séléniure de zinc et le verre chalcogénure restent des niches en raison de leur coût élevé ou de leur fragilité, mais les stratégies de diversification des matériaux gagnent en importance alors que les contrôles à l'exportation et les fluctuations de prix rendent risquée la dépendance à une source unique. Le secteur des caméras infrarouges équilibre donc les exigences de performance optique face à la résilience et au coût total de possession.

Par type de longueur d'onde : maturité des LWIR face à l'élan des SWIR

Les systèmes à longue longueur d'onde ont représenté 46,63 % des revenus 2025 en capitalisant sur le leadership des microbolomètres non refroidis en termes de coût et sur les fenêtres atmosphériques permettant une imagerie passive. Les inspections d'enveloppes de bâtiments, les scans de tableaux électriques et la sécurité périmétrique reposent sur des contrastes de température de seulement quelques degrés. L'infrarouge à courte longueur d'onde, bien que plus restreint aujourd'hui, progresse à un TCAC de 8,56 % alors que les utilisateurs de vision industrielle exploitent le rayonnement réfléchi pour imager à travers les boîtiers en silicium, analyser les revêtements pharmaceutiques et classer les produits agricoles.

L'infrarouge à longueur d'onde moyenne occupe un terrain intermédiaire, offrant une excellente visualisation des fuites de gaz et une surveillance des processus à haute température. Les caméras à double bande qui basculent entre les modes SWIR et MWIR sur un seul détecteur commencent à brouiller les frontières entre les segments, permettant aux fabricants de semi-conducteurs d'inspecter les plaquettes en journée et de surveiller les températures des fours la nuit. À mesure que la fusion multi-spectrale devient courante, la segmentation par longueur d'onde sera de plus en plus axée sur la commutation définie par logiciel plutôt que sur des achats de matériel discrets, remodelant les futures allocations de la taille du marché des caméras infrarouges.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation finale : héritage de la défense face à la vélocité de l'automobile

Les programmes militaires ont conservé une part de 34,62 % en 2025, tirant parti de lunettes thermiques-visibles fusionnées surpassant les tubes de vision nocturne traditionnels dans la fumée et la poussière. Les achats de l'OTAN et le renforcement des financements de sécurité frontalière maintiennent la défense en tête du classement des revenus. Le segment automobile, cependant, est le plus dynamique, avec un TCAC de 8,35 %, les réglementations européennes de détection des piétons et les besoins de gestion thermique des véhicules électriques poussant les caméras thermiques en production de masse. Les berlines haut de gamme peuvent détecter des piétons à 100 mètres et de grands animaux à 200 mètres, déclenchant un freinage automatisé dans l'obscurité.

Les services publics industriels intègrent des caméras thermiques montées sur drones pour localiser les points chauds sur les lignes de transmission, réduisant les événements de coupure de 18 % (EPRI.com). Les utilisateurs commerciaux déploient des unités thermiques pour la sécurité périmétrique des aéroports et la lutte contre les incendies municipaux, tandis que les audits énergétiques résidentiels sont enfin réalisables avec des accessoires pour smartphones à moins de 300 USD qui identifient les lacunes d'isolation. La diversité des applications souligne comment le marché des caméras infrarouges continue de migrer de ses racines spécialisées dans la défense vers une visibilité commerciale et grand public omniprésente.

Analyse géographique

L'Amérique du Nord détenait 38,73 % des revenus mondiaux en 2025, les budgets de défense supérieurs à 850 milliards USD maintenant une large base installée de systèmes longue portée. Les codes actualisés de maintenance électrique recommandent désormais des scans thermiques trimestriels des appareillages de commutation des centres de données, stimulant la demande de caméras réseau fixes connectées à l'analytique cloud. L'adoption résidentielle progresse dans les provinces froides du Canada, où les remises des services publics couvrent jusqu'à 50 % des coûts des caméras pour les inspecteurs en bâtiment certifiés, et les usines automobiles du Mexique intègrent l'inspection thermique aux stations de contrôle qualité final, renforçant l'élan de croissance régionale.

La région Asie-Pacifique devrait afficher un TCAC de 8,55 % jusqu'en 2031, les programmes de villes intelligentes chinoises ayant déployé plus de 400 000 caméras thermiques en 2024 seulement. Les acteurs verticalement intégrés réalisent des avantages de coût de 30 à 40 %, catalysant l'adoption de solutions dans les réseaux de sécurité publique, de trafic et de détection d'incendies dans les bâtiments. L'Inde a lancé une initiative de R&D de 200 millions USD pour localiser la production de détecteurs pour la défense, tandis que le Japon mandate les inspections de ponts thermiques sur les structures de plus de 50 ans. Les usines de fabrication de semi-conducteurs de Corée du Sud exploitent des milliers de stations SWIR pour la détection de défauts submicroniques, et les mines australiennes utilisent des caméras thermiques pour prévenir les incendies de convoyeurs, démontrant que les cas d'utilisation régionaux couvrent les secteurs gouvernemental, industriel et des ressources.

La croissance de l'Europe est ancrée par des réglementations strictes en matière d'efficacité énergétique et de sécurité automobile. La directive sur la performance énergétique des bâtiments mandate les audits thermiques pour les grandes propriétés commerciales d'ici 2030. Les équipementiers allemands ont déjà intégré des capteurs thermiques dans 14 modèles de véhicules ayant obtenu des notes 5 étoiles Euro NCAP en 2024. Le parc nucléaire français exploite des milliers de caméras pour la détection des fuites de vapeur, réduisant les temps d'arrêt de maintenance, tandis que les grands groupes pétroliers du Moyen-Orient déploient l'imagerie thermique pour respecter les normes de déclaration des émissions de méthane. L'adoption en Afrique reste concentrée sur les secteurs minier et énergétique, contrainte par les coûts des équipements mais s'élargissant progressivement à mesure que les intégrateurs régionaux proposent des services de maintenance abordables.

Paysage concurrentiel

Le marché des caméras infrarouges reste modérément consolidé, les cinq premiers fournisseurs contrôlant environ la moitié des revenus 2025. Teledyne FLIR, Raytheon Technologies et L3Harris preservent leur leadership dans la défense et l'aérospatiale grâce à des contrats de premier rang de longue date, une expertise en conformité ITAR et des habilitations de sécurité. Hangzhou Hikvision et Zhejiang Dahua Technology dominent la surveillance commerciale via une fabrication verticalement intégrée et un financement agressif des distributeurs, permettant des délais de paiement de 90 jours qui séduisent les partenaires de distribution.

La différenciation stratégique se déplace du matériel vers les écosystèmes logiciels. Les plateformes d'analytique par abonnement génèrent des revenus récurrents, comme le montre Prism AI de Teledyne, qui facture 50 USD par caméra par mois et contribue déjà à 18 % du chiffre d'affaires du segment. Les perturbateurs émergents tels que Seek Thermal et Topdon vendent des caméras pour smartphones à moins de 500 USD, forçant les acteurs établis à répondre avec des gammes d'entrée de gamme ou à risquer de perdre le segment des prosommateurs. Les dépôts de brevets révèlent un pivot vers la fusion multi-spectrale, avec 23 nouveaux brevets de Teledyne couvrant des algorithmes combinant des données thermiques, visibles et radar pour les véhicules autonomes.

La collaboration industrielle s'intensifie au sein des organismes de normalisation tels que la CEI, où 11 fournisseurs co-rédigent des protocoles d'inspection thermique pour les réseaux photovoltaïques. Le paysage concurrentiel se bifurque : un niveau premium au service de la défense à mission critique, de l'aérospatiale et des utilisateurs scientifiques, et un niveau volume ciblant la sécurité commerciale et les applications grand public. Le chevauchement limité entre ces niveaux laisse de la place aux spécialistes tout en maintenant la concentration globale du marché dans la fourchette intermédiaire.

Leaders du secteur des caméras IR (infrarouges)

Teledyne FLIR LLC (Teledyne Technologies)

SPI Corp.

OPGAL Optronic Industries Ltd (Elbit Systems)

Seek Thermal, Inc.

Raytheon Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Teledyne FLIR a lancé le module à double capteur Hadron 640R pour drones et robots, combinant un détecteur LWIR 640×512 avec une caméra visible de 64 MP dans un boîtier de 84 g.

- Septembre 2025 : Axis Communications a introduit la caméra thermique M4318-PLVE dotée d'une analytique d'apprentissage profond embarquée réduisant les fausses alarmes de 63 %.

- Juillet 2025 : Guide Sensmart a remporté une commande de 38 millions USD pour 12 000 caméras thermiques auprès de la Société nationale de réseau électrique de Chine afin d'automatiser la surveillance des sous-stations.

- Juin 2025 : Leonardo DRS a décroché un contrat de 42,5 millions USD avec le Corps des Marines des États-Unis pour des caméras MWIR refroidies sur des drones RQ-21A.

Périmètre du rapport mondial sur le marché des caméras IR (infrarouges)

Le rapport sur le marché des caméras infrarouges est segmenté par détecteur (refroidi, non refroidi), matériau (germanium, silicium, saphir, reste des matériaux), type de longueur d'onde (IR proche et à courte longueur d'onde, IR à longueur d'onde moyenne, IR à longue longueur d'onde), secteur d'utilisation finale (militaire et défense, automobile, industriel, commercial et public, résidentiel, reste des secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidi |

| Non refroidi |

| Germanium |

| Silicium |

| Saphir |

| Reste des matériaux |

| IR proche et à courte longueur d'onde (SWIR) |

| IR à longueur d'onde moyenne (MWIR) |

| IR à longue longueur d'onde (LWIR) |

| Militaire et défense |

| Automobile |

| Industriel |

| Commercial et public |

| Résidentiel |

| Reste des secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par détecteur | Refroidi | ||

| Non refroidi | |||

| Par matériau | Germanium | ||

| Silicium | |||

| Saphir | |||

| Reste des matériaux | |||

| Par type de longueur d'onde | IR proche et à courte longueur d'onde (SWIR) | ||

| IR à longueur d'onde moyenne (MWIR) | |||

| IR à longue longueur d'onde (LWIR) | |||

| Par secteur d'utilisation finale | Militaire et défense | ||

| Automobile | |||

| Industriel | |||

| Commercial et public | |||

| Résidentiel | |||

| Reste des secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des caméras infrarouges ?

La taille du marché des caméras infrarouges a atteint 10,72 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031.

Quel segment de détecteurs thermiques connaît la croissance la plus rapide ?

Les détecteurs refroidis devraient croître à un TCAC de 9,21 % jusqu'en 2031, les utilisateurs de la défense et des sciences exigeant une sensibilité plus élevée.

Pourquoi les caméras thermiques sont-elles importantes pour les véhicules électriques ?

Elles fournissent une cartographie en temps réel de la température au niveau cellulaire qui détecte les points chauds des secondes plus tôt que les capteurs embarqués, prévenant l'emballement thermique.

Comment les contrôles à l'exportation affectent-ils les fournisseurs de caméras infrarouges ?

Les règles ITAR et de l'Arrangement de Wassenaar retardent les expéditions de détecteurs haute performance jusqu'à un an et font augmenter les coûts de conformité, incitant les acheteurs à rechercher des alternatives nationales.

Qu'est-ce qui stimule la demande d'imagerie thermique en Asie-Pacifique ?

Les déploiements dans les villes intelligentes, les financements de R&D pour les détecteurs autochtones et les utilisations dans l'inspection des semi-conducteurs poussent l'Asie-Pacifique vers un TCAC de 8,55 % jusqu'en 2031.

Dernière mise à jour de la page le: