Taille et part du marché de la gestion de la fidélisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

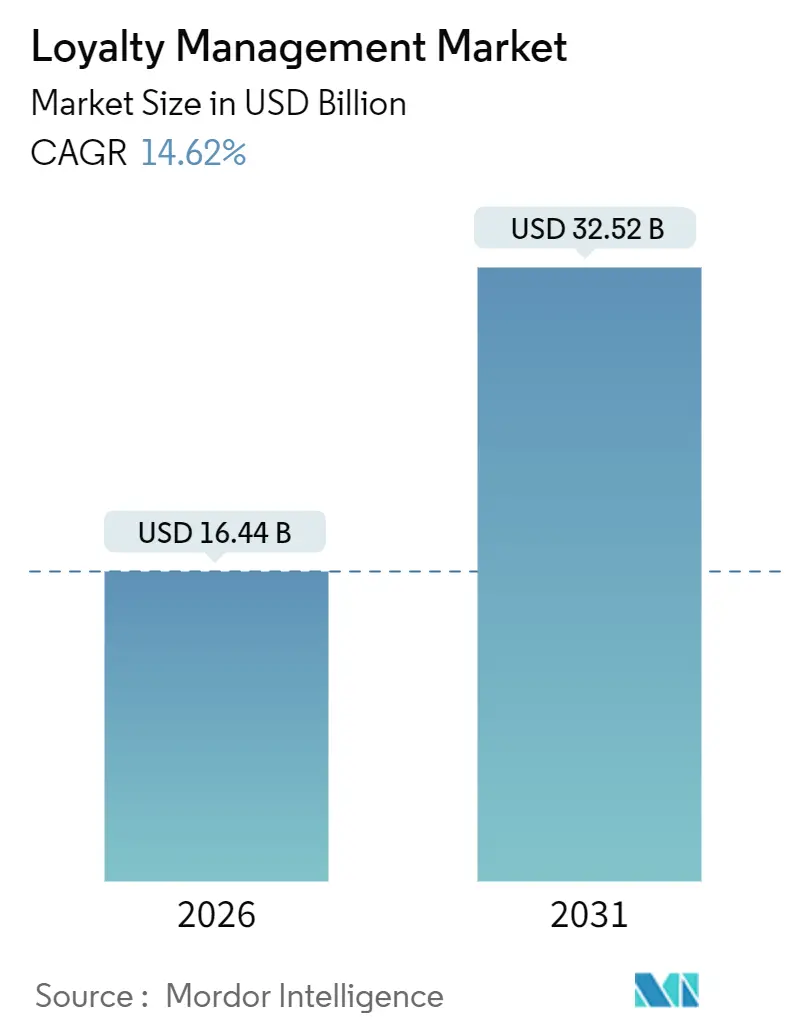

| Taille du Marché (2026) | 16.44 Milliards de dollars |

| Taille du Marché (2031) | 32.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la fidélisation par Mordor Intelligence

La taille du marché de la gestion de la fidélisation s'établit à 16,44 milliards USD en 2026 et devrait atteindre 32,52 milliards USD d'ici 2031, reflétant un TCAC de 14,62 %. La hausse des coûts d'acquisition de clients, les avancées rapides de la personnalisation pilotée par l'IA et les réglementations sur la confidentialité qui valorisent les données de première partie propulsent conjointement cette expansion. L'adoption s'étend au-delà des programmes grand public, les fabricants et les distributeurs transformant les mécanismes de fidélisation en outil central de rétention des partenaires de distribution, tandis que les architectures API cloud natives permettent des récompenses et des échanges en temps réel que les systèmes sur site traditionnels ne peuvent égaler. La pression concurrentielle s'intensifie car les hyperscalers intègrent des modules de fidélisation dans des plateformes de données clients plus larges, obligeant les fournisseurs spécialisés à se différencier par une expertise verticale ou la maîtrise des points de contact de données zéro partie. La dynamique régionale favorise l'Asie-Pacifique, où les portefeuilles mobiles et l'interopérabilité des codes QR supplantent les modèles basés sur les cartes, signalant que le marché de la gestion de la fidélisation sera de plus en plus architecturé autour des rails de paiement en temps réel plutôt que des relevés de carte post-transaction.

Principaux enseignements du rapport

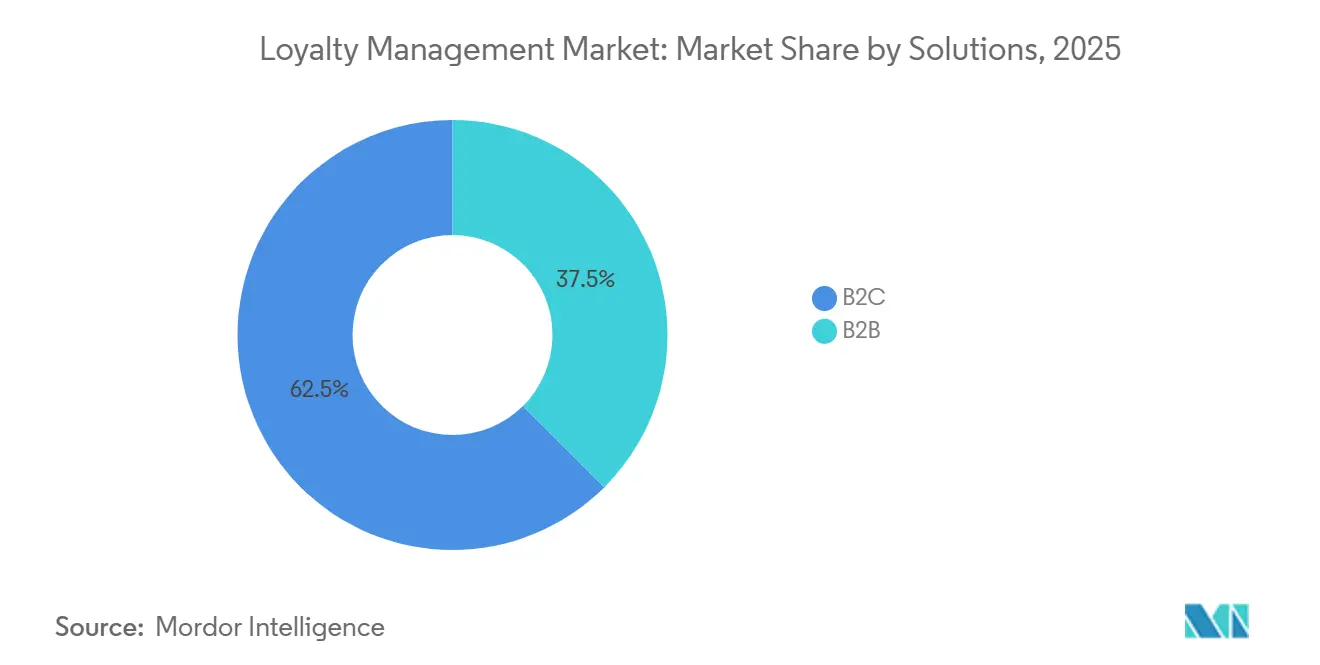

- Par solution, les programmes B2C représentaient 62,46 % de la part du marché de la gestion de la fidélisation en 2025, tandis que les plateformes B2B progressent à un TCAC de 17,52 % jusqu'en 2031.

- Par déploiement, les systèmes sur site détenaient 74,74 % de la taille du marché de la gestion de la fidélisation en 2025, mais les services cloud se développent à un TCAC de 16,44 % entre 2026 et 2031.

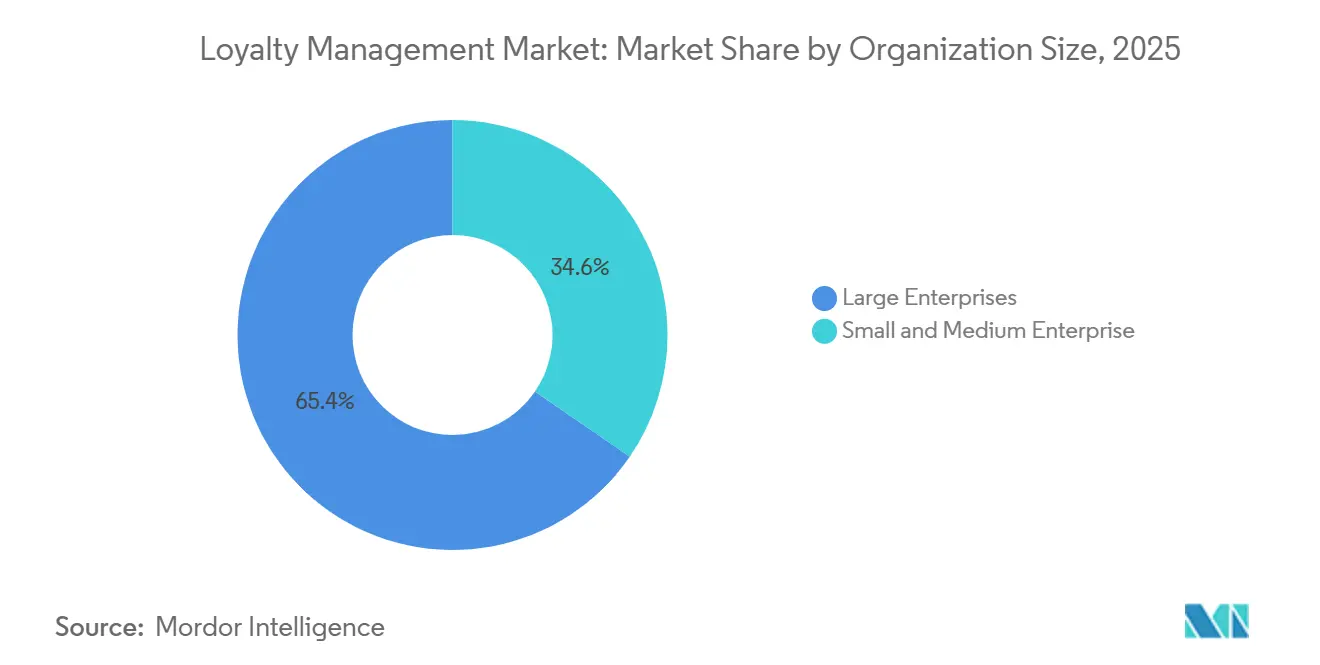

- Par taille d'organisation, les grandes entreprises représentaient 65,42 % du chiffre d'affaires en 2025, tandis que les petites et moyennes entreprises enregistrent le TCAC le plus rapide à 17,26 % jusqu'en 2031.

- Par secteur d'activité, le commerce de détail et les biens de consommation ont dominé avec 29,96 % des dépenses de 2025, et le secteur de la santé devrait croître à un TCAC de 15,92 % jusqu'en 2031.

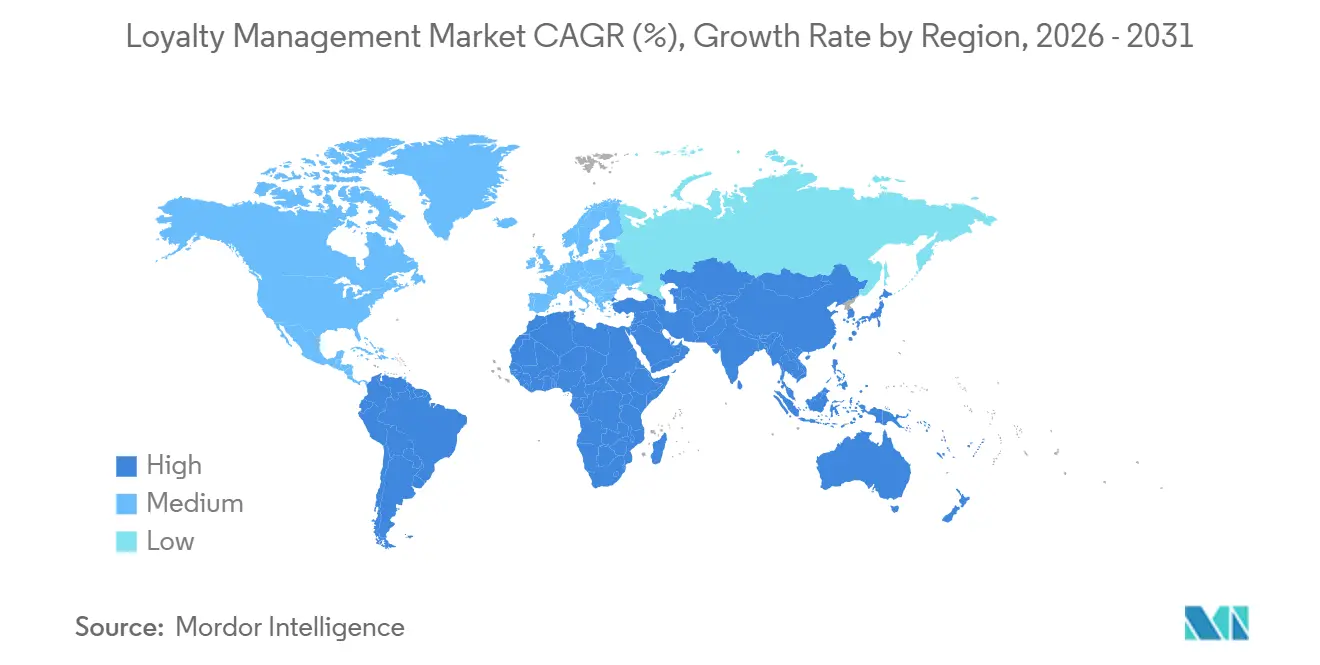

- Par géographie, l'Amérique du Nord représentait 38,34 % du chiffre d'affaires de 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 14,88 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion de la fidélisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La transformation numérique omnicanale améliore l'économie de la rétention | +3.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Les moteurs de personnalisation pilotés par l'IA renforcent l'adhérence aux programmes et le retour sur investissement | +2.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La hausse des coûts d'acquisition de clients dans le commerce électronique saturé | +2.5% | Amérique du Nord, Europe, marchés matures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les applications de récompenses axées sur le mobile stimulent la fréquence et le montant des achats | +2.1% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Les stratégies de données zéro partie renforcent l'avantage des données de première partie | +1.9% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les incitations liées aux critères ESG influencent les choix de marque de la génération Z | +1.5% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transformation numérique omnicanale améliore l'économie de la rétention

Les détaillants assemblent les données des points de vente, du commerce électronique, des centres d'appels et des applications mobiles afin que les clients gagnent et échangent des récompenses de manière transparente, quel que soit le canal de transaction. Les marques qui ont éliminé les silos de canaux ont enregistré une hausse de revenus incrémentaux de 3 à 5 %, car les acheteurs n'abandonnaient plus leurs paniers lorsque les points de fidélité n'apparaissaient pas en temps réel. L'audit des fêtes de fin d'année 2024 de Deloitte a signalé 12 milliards USD de ventes perdues en raison de règles d'accumulation fragmentées ; les marchands qui ont résolu ce problème ont augmenté leurs taux d'achat répété de 22 % en 90 jours. Les moteurs cloud natifs ingèrent des flux d'événements provenant de terminaux de paiement, de capteurs IoT et d'API de commerce social, permettant des offres personnalisées au fur et à mesure que le client passe d'un appareil à l'autre. La capacité à répondre en quelques millisecondes transforme les récompenses dormantes en incitations comportementales qui maintiennent les clients à forte valeur dans l'écosystème de la marque. Par conséquent, la transformation omnicanale représente la plus forte hausse sur le TCAC du marché de la gestion de la fidélisation.

Les moteurs de personnalisation pilotés par l'IA renforcent l'adhérence aux programmes et le retour sur investissement

L'IA générative adapte désormais les incitations à la météo, aux stocks et à la propension individuelle plutôt qu'à des niveaux statiques. Antavo a constaté que 37 % des programmes utilisaient l'IA en 2024 et que 50 % prévoient de l'adopter d'ici 2026, les pionniers obtenant un retour de 5,2× sur les dépenses de fidélisation. BCG projette 2 000 milliards USD de valeur d'ici 2030 grâce à un tel engagement prédictif, faisant de la fidélisation le pivot de collecte de données pour la stratégie client pilotée par l'IA. Le sondage consommateurs 2024 d'Adobe a montré que 71 % attendent de la personnalisation mais que seulement 38 % en bénéficient, créant un écart que les fournisseurs prêts pour l'IA peuvent monétiser.[1]Adobe Inc., "Personnalisation en entreprise : les bases," adobe.com Les programmes qui anticipent le désabonnement 60 à 90 jours à l'avance peuvent intervenir avec des micro-incitations moins coûteuses que les campagnes de réacquisition, transformant les départements de fidélisation de centres de coûts en générateurs de revenus. Cette dynamique stimule matériellement la trajectoire de croissance du marché de la gestion de la fidélisation.

La hausse des coûts d'acquisition de clients dans le commerce électronique saturé

Les références Shopify ont enregistré une hausse de 18 % en glissement annuel des coûts publicitaires numériques mixtes en 2024, tandis que le trafic organique a diminué de 12 % à mesure que les algorithmes favorisaient les vidéos courtes.[2]Shopify Inc., "Coût d'acquisition client : le guide complet," shopify.com Fidéliser un client coûte un septième du coût d'en acquérir un nouveau, et les acheteurs fidèles ont généré 2,6× le chiffre d'affaires par visite, selon Bain. Les marques ont réorienté 31 % de leurs budgets marketing 2025 vers des initiatives de fidélisation, contre 22 % en 2023, car la valeur vie client a augmenté de 18 % lorsque les dépenses de rétention ont progressé de 10 points. Les boîtes d'abonnement en vente directe aux consommateurs, les kits repas et les produits de consommation courante mènent ce virage, illustrant que les investissements dans le marché de la gestion de la fidélisation offrent désormais un meilleur retour sur investissement que les publicités en haut de l'entonnoir. La hausse des coûts d'acquisition amplifie donc la demande de plateformes de fidélisation.

Les applications de récompenses axées sur le mobile stimulent la fréquence et le montant des achats

Un taux de pénétration des smartphones supérieur à 85 % en Asie-Pacifique alimente l'engagement via les applications, les consommateurs utilisant 3,4 applications de fidélisation par semaine. L'étude EY de 2025 a noté que 80 % téléchargeront une application de marque pour des avantages exclusifs, et que 75 % préfèrent l'échange multi-marchands dans un seul portefeuille. La recherche Mastercard a révélé que les partenariats d'écosystème figurent en tête de l'agenda stratégique pour 35 % des responsables régionaux de la fidélisation. L'application Boba Guys basée sur Solana a généré une hausse de 67 % des visites et une dépense supérieure de 65 % en six mois, prouvant que les notifications push mobiles influencent la fréquence d'achat. À mesure que le paiement, la géolocalisation et les tâches gamifiées convergent dans les interfaces mobiles, le marché de la gestion de la fidélisation pivote vers un engagement permanent plutôt que des campagnes épisodiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la conformité en matière de confidentialité des données et des réglementations transfrontalières | -1.8% | Europe et Amérique du Nord ; réglementations émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge d'intégration avec les systèmes POS et CRM existants | -1.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Lassitude envers les programmes de fidélisation chez les natifs du numérique | -1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Flambée des coûts de réalisation des récompenses liée à l'inflation | -1.0% | Mondial, sévère en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la conformité en matière de confidentialité des données et des réglementations transfrontalières

Le RGPD accorde aux consommateurs européens des droits à l'effacement, tandis que le CCPA californien ajoute des exigences de désinscription, obligeant les programmes multinationaux à concilier des régimes de consentement contradictoires. Gartner estime les dépenses annuelles de conformité à 1,2 million USD par entreprise, avec un surcoût de 30 à 40 % pour les opérations de fidélisation multi-régions. La circulaire du CFPB de décembre 2024 avertit les émetteurs de cartes que les dévaluations unilatérales de récompenses peuvent violer la loi sur la vérité dans le crédit, élargissant l'exposition juridique aux programmes co-brandés. Le nouveau cadre de confidentialité des données UE-États-Unis fait face à des contestations juridiques, incitant de nombreux fournisseurs à localiser le stockage et à perdre les efficiences d'échelle du cloud.[3]Commission européenne, "Transferts de données UE-États-Unis," europa.eu Les petits fournisseurs dépourvus de centres de données régionaux quittent les marchés transfrontaliers, réduisant le choix des acheteurs et freinant la croissance du marché de la gestion de la fidélisation.

Charge d'intégration avec les systèmes POS et CRM existants

Les détaillants exploitant du matériel POS sur site antérieur à 2020 font face à des projets de 12 à 18 mois et à des coûts dépassant 500 000 USD pour intégrer les API de fidélisation, car les protocoles propriétaires manquent d'interfaces REST. Les enquêtes auprès des directeurs informatiques en 2024 ont classé la complexité d'intégration au-dessus du budget comme principal obstacle à l'adoption. L'intégration de SAP Commerce Cloud réduit les délais à huit semaines pour les utilisateurs déjà sur sa plateforme, tandis que les clients Salesforce bénéficient de liens préconstruits entre la gestion de la fidélisation, Commerce Cloud et Service Cloud. Les marques sur des systèmes alternatifs doivent cependant financer des intergiciels pendant que leurs concurrents accélèrent leurs déploiements, retardant le délai de création de valeur. La persistance des infrastructures existantes soustrait donc au TCAC du marché de la gestion de la fidélisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : le B2B dépasse les programmes grand public

Les offres B2C dominaient le marché de la gestion de la fidélisation en 2025, mais les plateformes B2B sont en passe d'atteindre le TCAC le plus élevé à 17,52 %, soulignant un glissement vers l'engagement des partenaires de distribution. Les fabricants déploient des incitations à plusieurs niveaux qui récompensent les distributeurs pour le volume, le co-marketing et le partage de données, allant au-delà des simples systèmes de remises. Ces programmes s'intègrent directement dans les portails d'approvisionnement et les flux de travail de planification des ressources d'entreprise, de sorte que les partenaires gagnent des avantages dès l'enregistrement des bons de commande. En revanche, les programmes grand public font face à une saturation ; les natifs du numérique appartiennent en moyenne à 16,7 programmes mais s'engagent avec moins de la moitié, rendant l'inscription incrémentale moins efficace. Les adhésions payantes et les modèles de coalition sont la prochaine frontière pour les marques grand public, mais ils nécessitent une orchestration d'écosystème que de nombreux détaillants n'ont pas encore. Avec des tailles de contrats plus importantes et des contrats pluriannuels, les plateformes B2B captent un chiffre d'affaires disproportionné par compte sur le marché de la gestion de la fidélisation, renforçant leur prime de croissance. Sur la période de prévision, les fournisseurs qui s'intègrent préalablement aux outils de configuration et de devis sont bien positionnés pour gagner des parts de marché de la gestion de la fidélisation auprès des acheteurs industriels.

Les solutions B2C restent essentielles pour l'équité de marque, mais s'appuieront sur la gamification et les récompenses expérientielles plutôt que sur de simples remises pour lutter contre la lassitude. Le baromètre consommateurs de Deloitte de novembre 2024 montre une participation de 70 % aux programmes payants, indiquant une volonté de payer pour l'exclusivité lorsque les avantages sont clairs. La croissance dépendra donc d'un échange transparent entre marques et de boucles de rétroaction de données en temps réel qui offrent une motivation individualisée. Les fournisseurs spécialisés dans le grand public qui ne parviennent pas à s'étendre aux segments partenaires, employés ou influenceurs risquent de céder des parts de portefeuille aux plateformes polyvalentes. Par conséquent, le secteur de la gestion de la fidélisation doit équilibrer l'étendue grand public avec la profondeur des canaux pour maintenir une expansion à large base.

Par déploiement : le cloud érode la domination sur site

Les installations sur site ont généré près des trois quarts du chiffre d'affaires de 2025, mais les offres cloud se développent à un rythme annuel de 16,44 %, portées par des coûts initiaux plus faibles et une évolutivité élastique. Le lancement de SAP en 2025 intègre la fidélisation dans Commerce Cloud, Emarsys et Service Cloud, permettant des modifications de règles sans code et l'émission de points en temps réel à la caisse. Open Loyalty rapporte que les cycles de déploiement se réduisent de 18 mois à huit semaines grâce aux microservices API-first qui se connectent directement aux interfaces web et mobiles. Pour les petites entreprises, des frais d'abonnement inférieurs à 500 USD rendent les capacités de niveau entreprise abordables, effaçant les barrières d'intégration qui limitaient autrefois les programmes de fidélisation aux grandes marques. Les secteurs réglementés tels que la banque et la santé conservent encore des bases de données sur site pour satisfaire aux lois sur la souveraineté des données, mais même eux externalisent l'analyse vers des clouds publics pour accéder aux boîtes à outils d'IA. Les topologies hybrides qui maintiennent les référentiels d'identité sur site tout en exécutant la logique de campagne en mode SaaS deviennent la norme, et elles éroderont progressivement la part héritée de la taille du marché de la gestion de la fidélisation.

La durabilité du sur site découle des investissements immobilisés et des intégrations personnalisées liées aux anciens systèmes POS et CRM. La migration vers le cloud peut perturber les opérations, de sorte que certains détaillants adoptent une approche progressive qui reflète les données vers des moteurs SaaS avant de désactiver les applications existantes. Sur la fenêtre de prévision, le regroupement par les hyperscalers accélérera les gains de parts du cloud à mesure que Salesforce, SAP, Oracle et IBM vendent la fidélisation en complément à leurs clients d'expérience client existants. Les fournisseurs incapables d'offrir des connecteurs low-code et une résidence régionale des données perdront en compétitivité, entraînant une consolidation ou une spécialisation de niche. Par conséquent, le déploiement cloud sert d'indicateur avancé de la résilience des fournisseurs sur le marché de la gestion de la fidélisation.

Par taille d'organisation : les PME comblent l'écart d'adoption

Les grandes entreprises représentaient 65,42 % des dépenses de 2025, mais l'adoption par les PME progresse rapidement à un TCAC de 17,26 %, reflétant la démocratisation des fonctionnalités d'entreprise. Des plateformes comme Yotpo regroupent la fidélisation, les avis, le marketing par SMS et les enquêtes de données zéro partie dans un seul tableau de bord, permettant à des équipes de commerce électronique de 3 personnes de mener des campagnes de cycle de vie sophistiquées. Les clients de Yotpo ont observé une hausse de 22 % des achats répétés en 90 jours, confirmant que de petits budgets peuvent générer de grands résultats. Les PME bénéficient de modèles d'IA pré-entraînés qui recommandent des récompenses sans personnel en science des données, réduisant l'écart de personnalisation par rapport aux multinationales. Cependant, la tarification progressive signifie que les frais mensuels peuvent passer de 500 USD à 5 000 USD à mesure que le volume de commandes augmente, créant un risque potentiel de dépendance au fournisseur. Les API ouvertes, les exportations de données en libre-service et les niveaux de paiement à l'usage servent de garanties que les PME avisées privilégient désormais lors de la sélection des fournisseurs.

Les grandes entreprises maintiennent leur avantage grâce aux remises sur volume et aux équipes d'analyse internes qui affinent la granularité de la segmentation. Elles exploitent la fidélisation pour la vente croisée entre plusieurs marques ou filiales géographiques, réalisant des synergies d'échelle absentes dans les portefeuilles PME fragmentés. Néanmoins, à mesure que le SaaS axé sur le mobile pénètre les micro-marchands, la contribution agrégée des PME au marché de la gestion de la fidélisation augmentera. Les fournisseurs doivent donc proposer une intégration légère tout en offrant une conformité de niveau entreprise pour capter les deux extrémités du spectre.

Par secteur d'activité : la santé bouleverse les leaders traditionnels

Le commerce de détail et les biens de consommation ont dominé les dépenses de 2025 à 29,96 %, portés par les chaînes d'épicerie, de proximité et de mode qui associent des points à chaque transaction. Pourtant, la santé affiche le TCAC le plus élevé à 15,92 %, les prestataires de télémédecine utilisant la fidélisation pour réduire le désabonnement des patients dans les parcours de soins chroniques. McKinsey observe que les incitations à l'observance — rappels de médicaments récompensés par des crédits vers des appareils connectés — produisent des résultats mesurables et sont éligibles au remboursement par les assurances dans certaines juridictions. Les hôpitaux intègrent les API de fidélisation aux dossiers de santé électroniques afin que les patients accumulent des avantages pour leurs consultations, améliorant la conformité aux soins préventifs. Les programmes bancaires, de cartes et d'assurance font face à des avertissements réglementaires du CFPB, incitant les émetteurs à adopter des formats de remboursement en espèces qui comportent une exposition juridique moindre. Le voyage et l'hôtellerie reconstruisent leurs réseaux post-pandémie, illustrés par l'unification par IHG de la fidélisation sur 6 000 propriétés via Salesforce en 2024, ce qui a réduit le délai de crédit des points à quasi-zéro.

Les secteurs de la fabrication et des télécommunications se concentrent respectivement sur la rétention B2B et des abonnés, créant un espace pour des fournisseurs spécialisés qui comprennent les incitations aux canaux ou les déclencheurs d'utilisation du réseau. Sur la période de prévision, la conformité spécifique aux secteurs verticaux et les intégrations de flux de travail commanderont des prix premium. Les plateformes intégrant des vérifications d'autorisation préalable dans la santé ou des API de suivi des bagages dans le voyage surpasseront les solutions génériques, ajoutant une stratification supplémentaire au sein du secteur de la gestion de la fidélisation.

Analyse géographique

L'Asie-Pacifique a mené la croissance absolue en 2025 grâce à la hausse des volumes de paiements numériques et aux rails en temps réel soutenus par les gouvernements. Des systèmes unifiés comme l'UPI indien permettent aux points d'être crédités instantanément lors du règlement des paiements, ce qui améliore la valeur perçue des récompenses et augmente les indicateurs d'engagement des programmes. La taille du marché de la gestion de la fidélisation attribuable à l'Asie-Pacifique devrait dépasser celle de l'Amérique du Nord au début des années 2030 si les trajectoires actuelles se maintiennent, faisant de la région une priorité stratégique pour les fournisseurs prêts à développer des variantes linguistiques, monétaires et de conformité. Les détaillants multinationaux qui s'implantent en Asie du Sud-Est préfèrent désormais les plateformes cloud natives capables de se localiser en roupie, baht, ringgit et dong sans redéploiement. Mastercard considère l'interopérabilité en boucle ouverte comme le modèle d'échange dominant, permettant aux voyageurs de transférer des points entre compagnies aériennes, hôtels et restaurants à service rapide de manière transparente.

L'Amérique du Nord conserve le bassin de revenus le plus profond grâce aux programmes liés aux cartes bien établis et aux valeurs de transaction moyennes élevées. Pourtant, l'économie des programmes fait face à une compression des marges en raison de la hausse des frais d'interchange, des coûts de réalisation inflationnistes et de la surveillance du CFPB, qui rendent les programmes de points plus coûteux à maintenir. Les marques compensent cette pression en intégrant des enquêtes zéro partie qui génèrent des attributs plus riches pour les algorithmes de vente croisée, améliorant le retour sur investissement par point distribué. Les écosystèmes des hyperscalers, notamment Salesforce et Oracle, accélèrent la migration des plateformes de coalition existantes vers des architectures en temps réel pilotées par les CDP. Par conséquent, la part du marché de la gestion de la fidélisation en Amérique du Nord se déplacera vers les fournisseurs qui intègrent préalablement la conformité en matière de confidentialité des données pour atténuer le risque juridique.

Le paysage de la fidélisation en Europe tourne autour du RGPD et de la loi sur les marchés numériques émergente, ajoutant une complexité juridique qui entrave les coalitions transfrontalières. Les détaillants satisfont aux exigences de souveraineté des données via des zones cloud régionales ou un hébergement national, augmentant les coûts d'exploitation par rapport à l'Amérique du Nord. Cependant, des attentes accrues en matière de confidentialité valorisent également les données de consentement explicite, permettant aux marques conformes d'obtenir des rendements publicitaires premium. La Scandinavie et les pays du Benelux sont pionniers dans les récompenses liées à la durabilité, en phase avec les consommateurs de la génération Z soucieux des critères ESG. Les marchés d'Europe de l'Est, quant à eux, accusent un retard d'adoption mais affichent des courbes de progression plus rapides une fois l'infrastructure de paiement modernisée.

L'Amérique latine et le Moyen-Orient et l'Afrique restent sous-pénétrés en valeur absolue mais affichent une croissance à deux chiffres du nombre d'utilisateurs, car l'adoption des smartphones dépasse la possession de comptes bancaires. Les opérateurs télécoms proposent des récompenses en temps d'antenne et en forfaits de données, créant des monnaies alternatives qui contournent les réseaux de cartes. Les super-applications au Brésil, au Mexique et dans les États du Golfe intègrent des micro-services de fidélisation, réduisant les frictions d'intégration auparavant importantes. L'absence de systèmes existants constitue un avantage, permettant à ces régions d'adopter les meilleures plateformes cloud sans contraintes de migration. Par conséquent, les fournisseurs du marché de la gestion de la fidélisation qui proposent des SDK légers et des fonctionnalités hors ligne capteront une part disproportionnée dans ces géographies à forte croissance.

Paysage concurrentiel

Le marché de la gestion de la fidélisation reste modérément fragmenté, les 10 premiers fournisseurs contrôlant environ 55 % du chiffre d'affaires de 2025, laissant de la place aux spécialistes verticaux et aux perturbateurs régionaux. Les hyperscalers regroupent la fidélisation avec les plateformes de données clients, exerçant une pression tarifaire sur les acteurs spécialisés. Salesforce a fusionné les modules B2B et B2C dans Customer 360 en 2024, réduisant les délais de déploiement pour les clients existants de 18 mois à huit semaines et approfondissant l'ancrage à la plateforme. Le déploiement de SAP en 2025 intègre directement la fidélisation dans Commerce Cloud et Emarsys, supprimant la couche d'intergiciel qui ajoutait auparavant des mois d'intégration. Le CDP Unity d'Oracle ingère désormais les événements de récompenses en temps réel, permettant aux spécialistes du marketing de pousser des offres en quelques millisecondes après l'achat plutôt que via des traitements nocturnes.

Les champions régionaux se différencient par la conformité locale et le support linguistique. Annex Cloud développe la capture de données zéro partie qui contourne les interdictions de cookies tiers, tandis que la pile open source d'Open Loyalty attire les développeurs en quête de liberté de personnalisation. Les acteurs Web3 qui tokenisent les points sur des blockchains publiques introduisent des récompenses portables et composables. Le programme basé sur les NFT de Visa de janvier 2024 a réduit les frais de transaction de 60 % par rapport aux réseaux de cartes, illustrant les avantages en termes de coût des marchandises lorsque le règlement bascule sur des rails décentralisés. Pourtant, la plupart des acheteurs d'entreprise privilégient encore les ensembles de fonctionnalités matures, l'attestation SOC 2 et le support 24×7, tempérant le déplacement à court terme des leaders SaaS établis.

Les fusions et acquisitions s'accélèrent à mesure que les fournisseurs autonomes cherchent à atteindre l'échelle nécessaire pour concurrencer les suites groupées. Les rumeurs du début 2026 indiquent que Shopify pourrait acquérir un moteur de fidélisation de taille intermédiaire pour renforcer sa proposition de valeur marchande, tandis que PayPal lorgne des spécialistes Web3 pour relancer l'engagement dans son portefeuille consommateur. Sur l'horizon de prévision, les fournisseurs qui agrègent l'analyse omnicanale, la gestion du consentement et l'orchestration de la fidélisation dans un seul abonnement remporteront les appels d'offres, poussant le secteur de la gestion de la fidélisation vers une consolidation des plateformes ponctuée de niches spécialisées.

Leaders du secteur de la gestion de la fidélisation

Oracle Corporation

Salesforce Inc.

IBM Corporation

SAP SE

Epsilon Data Management LLC (Publicis)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Capillary Technologies a finalisé l'acquisition de Kognitiv Corporation, ajoutant une présence dans 20 pays et des clients tels que Petsmart et Hallmark.

- Mai 2025 : Salesforce a confirmé des discussions pour acquérir Informatica pour environ 8 milliards USD, dans le but d'enrichir son CRM avec une gestion avancée des données pour les programmes de fidélisation pilotés par l'IA.

- Mars 2025 : RBC et Canadian Tire Corporation ont formé une alliance stratégique de fidélisation couvrant les points de contact du commerce de détail et des services financiers.

- Janvier 2025 : Ascenda s'est associé à Uber pour permettre aux clients bancaires d'échanger des points contre des trajets et des livraisons de repas dans le monde entier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion de la fidélité comme l'ensemble des plateformes logicielles et des services associés qui aident les marques orientées vers les consommateurs et les entreprises B2B à concevoir, exploiter et analyser des programmes formels de récompenses ou d'incitations qui suivent les interactions identifiables des clients sur les canaux physiques et numériques. Ces plateformes comprennent des moteurs de règles, des catalogues de récompenses, la gestion des campagnes, l'analytique, ainsi que des API d'intégration connectées aux systèmes POS, au commerce électronique, aux CRM et aux applications mobiles.

Exclusion du périmètre : les processeurs de cartes-cadeaux autonomes et les outils génériques d'automatisation du marketing qui ne gèrent pas les points, les niveaux ou les portefeuilles membres sont exclus du modèle.

Aperçu de la segmentation

- Par solution

- B2C

- B2B

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité

- BFSI

- Commerce de détail et biens de consommation

- Voyage et hôtellerie

- Informatique et télécommunications

- Santé

- Fabrication

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des éditeurs de logiciels, des processeurs de paiement et des responsables de marques en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les entretiens ont porté sur les taux d'inscription aux programmes, les calendriers de migration vers le cloud, les coûts moyens d'échange des récompenses et les perspectives budgétaires régionales, ce qui a permis de vérifier les résultats documentaires et de combler les lacunes en matière de données avant de figer les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier l'univers des fournisseurs, des opérateurs de programmes et des secteurs utilisateurs à partir de données ouvertes provenant de sources telles que les formulaires SEC 10-K, les statistiques de cartes de la Banque centrale européenne, le recensement annuel du commerce de détail du U.S. Census, et des organisations professionnelles telles que la National Retail Federation et l'Airlines Reporting Corporation. Les flux d'actualités et de brevets sur Dow Jones Factiva, ainsi que les données d'expédition de Volza, ont aidé notre équipe à observer les taux d'adoption technologique pays par pays. Les livres blancs d'organisations telles que la GSMA et le Global Findex de la Banque mondiale ont fourni des variables relatives à la pénétration des smartphones et aux paiements numériques qui influencent la demande en plateformes de fidélité. Les sources citées ci-dessus sont données à titre illustratif ; de nombreux documents publics supplémentaires ont été examinés pour recouper les chiffres et clarifier les tendances.

Dimensionnement du marché et prévisions

Un agrégat de demande combiné descendant (construit à partir des volumes d'achats dans le commerce de détail, le voyage et les cartes de crédit, des taux de participation des consommateurs aux programmes de fidélité, et des dépenses moyennes en technologie de programme) est réconcilié avec des instantanés ascendants sélectifs tels que les revenus des principaux fournisseurs et les estimations du prix de vente moyen multiplié par le nombre de comptes actifs. Les principaux facteurs du modèle comprennent la densité des abonnements aux smartphones, la part du commerce électronique dans le commerce de détail total, le coût moyen des récompenses par membre actif, le volume des transactions par carte et les dépenses en infrastructure cloud. Les prévisions annuelles reposent sur une régression multivariée liée à ces indicateurs, suivie d'un lissage ARIMA pour capturer les chocs à court terme. Les lacunes dans les données ascendantes sont comblées par des comparaisons régionales et des plages d'élasticité prudentes convenues avec des interlocuteurs seniors.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux déclarations de ventes historiques et aux signaux macroéconomiques. Les analystes seniors examinent les anomalies, et les résultats sont mis à jour chaque année ou plus tôt si des événements significatifs, tels que des modifications réglementaires en matière de confidentialité des données, modifient les hypothèses. Les clients reçoivent une actualisation de dernière minute avant la livraison.

Pourquoi notre référence sur le marché de la gestion de la fidélité est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de solutions, des structures de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des services professionnels, le degré d'intégration anticipée de l'adoption future du cloud, et l'année de conversion des devises utilisée. Mordor maintient un périmètre cohérent, publie un scénario médian et révise les hypothèses annuellement, ce qui limite les dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,28 Md USD (2025) | Mordor Intelligence | - |

| 12,07 Md USD (2024) | Global Consultancy A | Exclut les services professionnels liés à la fidélité et utilise les taux de change de 2024 |

| 12,89 Md USD (2025) | Industry Association B | Ne comptabilise que les frais de licence, suppose un taux de migration vers le cloud stable |

| 15,19 Md USD (2025) | Regional Consultancy C | Inclut les processeurs de cartes-cadeaux, projette une adoption agressive des portefeuilles mobiles |

Ces comparaisons montrent qu'une fois l'alignement du périmètre et la sélection des variables standardisés, la combinaison rigoureuse de Mordor de métriques d'utilisation vérifiées, d'un traitement cohérent des devises et d'une cadence de mise à jour annuelle offre une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion de la fidélisation en 2026 et à quelle vitesse croît-il ?

Le marché s'établit à 16,44 milliards USD en 2026 et devrait se développer à un TCAC de 14,62 %, pour atteindre 32,52 milliards USD d'ici 2031.

Quelle région présente le potentiel de croissance le plus rapide pour les plateformes de fidélisation ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 14,88 %, car les interfaces de paiement unifiées et l'interopérabilité des codes QR permettent aux consommateurs d'échanger des points instantanément à la caisse.

Pourquoi les programmes de fidélisation B2B gagnent-ils en dynamisme ?

Les fabricants et les distributeurs voient une valeur vie plus élevée dans la rétention des partenaires de distribution, ce qui entraîne un TCAC de 17,52 % pour les solutions B2B jusqu'en 2031.

Quel modèle de déploiement supplante les systèmes de fidélisation sur site ?

Les plateformes API cloud progressent à un rythme annuel de 16,44 %, érodant la part de 74,74 % détenue par les déploiements sur site en 2025.

Comment les réglementations sur la confidentialité des données affectent-elles les stratégies de fidélisation ?

Le RGPD, le CCPA et des lois similaires obligent les fournisseurs à localiser le stockage et à obtenir un consentement explicite, ajoutant 30 à 40 % de surcoût de conformité et favorisant les prestataires disposant de centres de données régionaux.

Quelle tendance technologique améliore le plus le retour sur investissement des programmes de récompenses ?

Les moteurs de personnalisation pilotés par l'IA qui adaptent les incitations en temps réel génèrent un retour de 5,2× sur les dépenses de fidélisation chez les premiers adoptants, améliorant sensiblement l'économie des programmes.

Dernière mise à jour de la page le: