Taille et part du marché des produits chimiques de traitement de l'eau en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

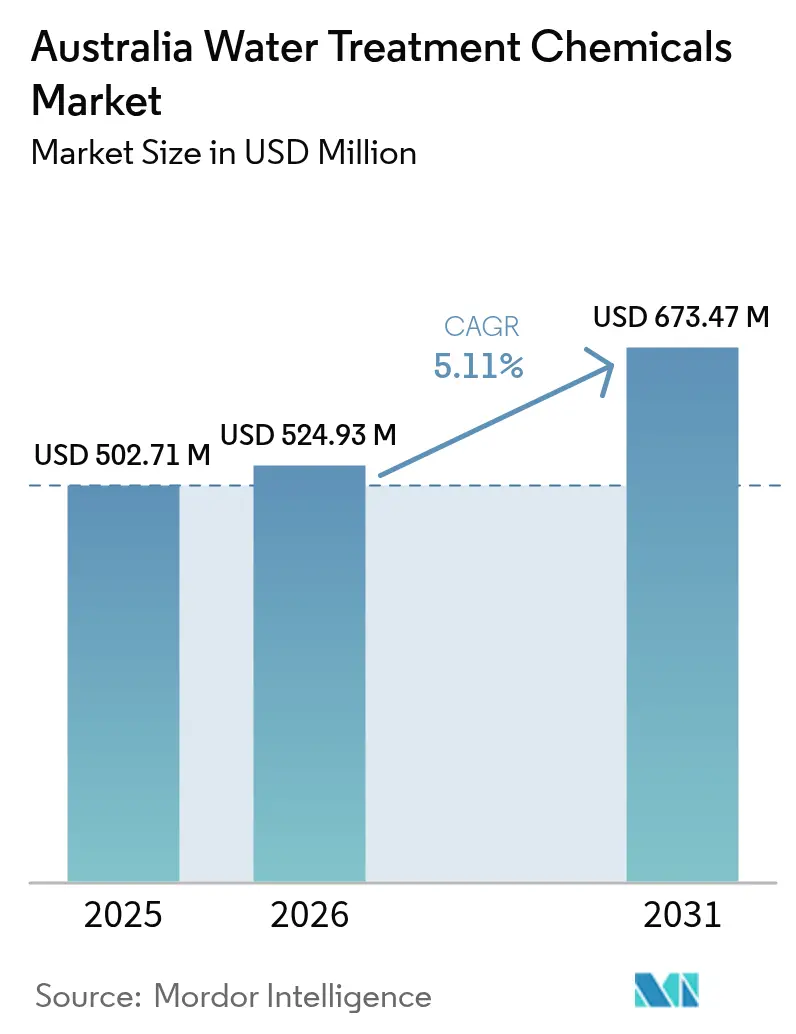

| Taille du marché de l'année de base (2025) | 502.71 Millions de dollars américains |

| Taille du Marché (2026) | 524.93 Millions de dollars américains |

| Taille du Marché (2031) | 673.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de traitement de l'eau en Australie par Mordor Intelligence

La taille du marché des produits chimiques de traitement de l'eau en Australie devrait passer de 502,71 millions USD en 2025 à 524,93 millions USD en 2026, pour atteindre 673,47 millions USD d'ici 2031, avec un TCAC de 5,11 % sur la période 2026-2031. La croissance est portée par les plafonds de rejet de nutriments qui limitent désormais l'azote total à 3-5 mg/L et le phosphore total à 0,5-1,0 mg/L dans les stations municipales de Nouvelle-Galles du Sud, par une réduction significative des niveaux autorisés de substances per- et polyfluoroalkylées (PFAS), et par la vague de rénovation qui balaie le parc de dessalement du pays. Les exploitants miniers adoptent des circuits d'eau en boucle fermée pour satisfaire aux obligations de rejet zéro liquide, ce qui entraîne une consommation accrue d'antitartrants et d'inhibiteurs de corrosion. Parallèlement, le retrait progressif des centrales au charbon freine la demande de produits chimiques pour chaudières, bien que le report de la fermeture d'Eraring à 2027 offre un répit de deux ans. L'instabilité des prix de la soude caustique et de l'acide chlorhydrique a rogné les marges sur les produits de base, mais les fournisseurs de coagulants sans PFAS et de plateformes de dosage numérique obtiennent des primes alors que les services publics accélèrent leurs dépenses de mise en conformité.

Principaux enseignements du rapport

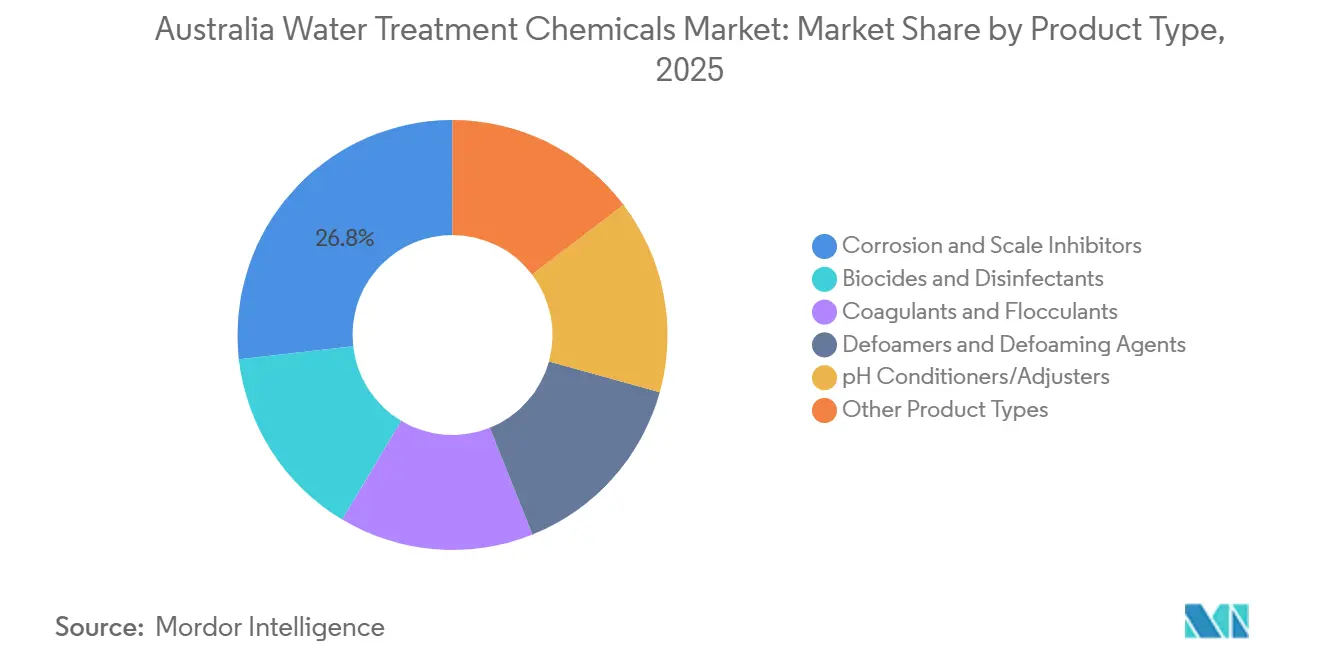

- Par type de produit, les inhibiteurs de corrosion et de tartre ont dominé avec 26,79 % de la part du marché des produits chimiques de traitement de l'eau en Australie en 2025, tandis que les biocides et désinfectants devraient croître à un TCAC de 5,31 % durant la période de prévision (2026-2031).

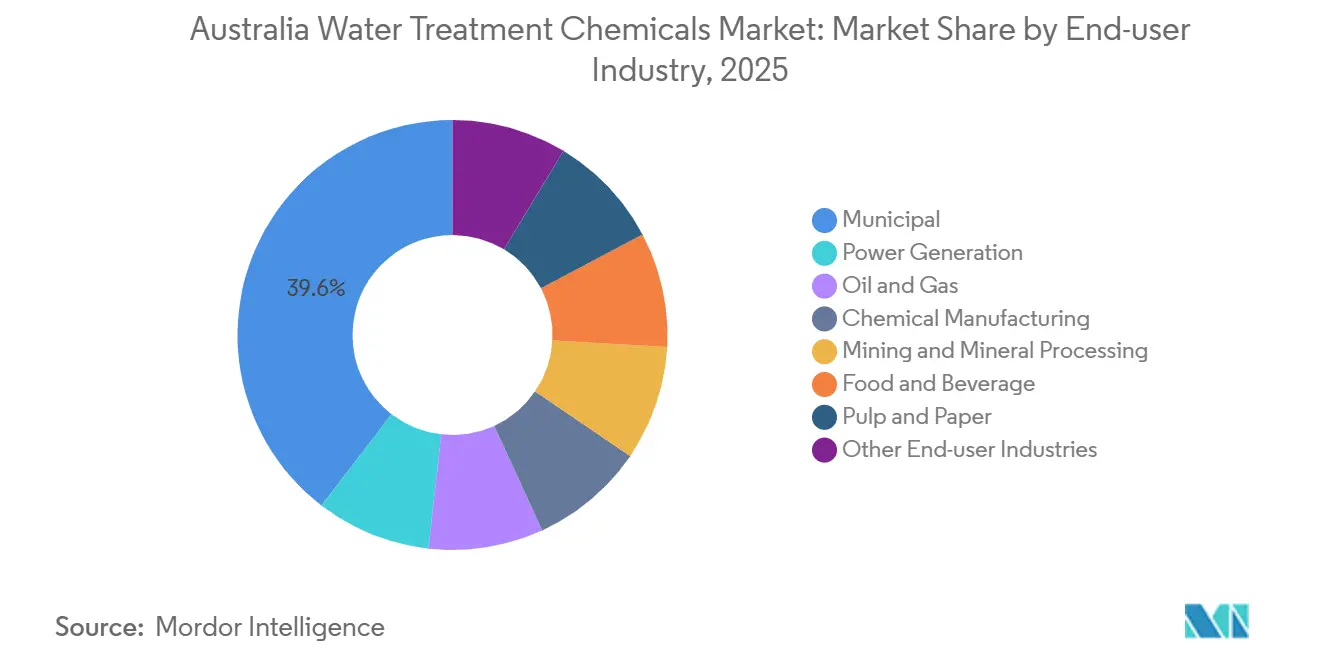

- Par secteur d'utilisation finale, le segment municipal a représenté 39,58 % des revenus en 2025 et devrait se développer à un TCAC de 5,62 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de traitement de l'eau en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des plafonds de rejet de nutriments dans les licences des stations d'épuration municipales | +1.2% | Nouvelle-Galles du Sud, Queensland, Victoria | Moyen terme (2-4 ans) |

| Accélération de la transition des bassins de cendres de charbon vers le rejet zéro liquide | +0.8% | Nouvelle-Galles du Sud, Queensland | Long terme (≥ 4 ans) |

| Augmentation des rénovations et extensions de stations de dessalement | +1.5% | Nouvelle-Galles du Sud, Australie-Occidentale, Australie-Méridionale | Moyen terme (2-4 ans) |

| Vieillissement des réseaux de distribution entraînant des pertes par fuites plus importantes | +0.9% | National, concentré à Sydney, Melbourne, Brisbane | Long terme (≥ 4 ans) |

| Hausse de la demande de coagulants adsorbants liée aux PFAS | +1.3% | National, adoption précoce à Sydney, Perth, Adélaïde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des plafonds de rejet de nutriments dans les licences des stations d'épuration municipales

Le cadre Hawkesbury-Nepean de juillet 2025 a plafonné l'azote total à 3-5 mg/L et le phosphore à 0,5-1,0 mg/L pour les grandes installations, contraignant Sydney Water à moderniser les étapes biologiques tertiaires et à intensifier le dosage de chlorure ferrique[1]Autorité de protection de l'environnement de Nouvelle-Galles du Sud, "Cadre de gestion des nutriments Hawkesbury-Nepean," epa.nsw.gov.au. Les normes de bonnes pratiques du Queensland imposent des limites similaires et ont déjà permis d'atteindre 94,2 % d'élimination de l'azote dans les sites du Sud-Est du Queensland. Ces seuils plus stricts accélèrent l'approvisionnement en mélanges de chlorure de polyaluminium qui permettent la précipitation du phosphore tout en minimisant les boues, raccourcissant ainsi les délais de retour sur investissement pour les fournisseurs de produits chimiques. Les modernisations de Liverpool et Glenfield au sein de l'Alliance du système de Malabar augmenteront à elles seules la demande annuelle de coagulants de plus de 2 500 tonnes une fois pleinement opérationnelles en 2028. Les services publics qui retardent leur mise en conformité s'exposent à des régimes de pénalités et à des risques de réputation, ce qui accélère encore les dépenses en conditionneurs de pH et en floculants polymères.

Accélération de la transition des bassins de cendres de charbon vers le rejet zéro liquide

La contamination des eaux souterraines attribuée aux anciens bassins de cendres a conduit l'Autorité de protection de l'environnement de Nouvelle-Galles du Sud (NSW) à imposer en 2024 des modernisations par évaporateur-cristalliseur pour les centrales au charbon restantes. Les circuits à rejet zéro liquide consomment des antitartrants et des inhibiteurs de corrosion à un rythme 3 à 5 fois supérieur à celui des bassins de décantation conventionnels, à mesure que les concentrations de saumure augmentent. Les rénovations d'Eraring et de Vales Point doivent être achevées avant les fermetures programmées, ce qui comprime les dépenses d'investissement et verrouille des contrats pluriannuels de produits chimiques spéciaux. Bien que la gestion des cendres sèches puisse éliminer entièrement la chimie humide, des coûts de projet supérieurs à 50 millions USD orientent la plupart des exploitants vers des solutions chimiques pour la durée de vie de l'installation. Les formulateurs démontrant une certification National Sanitation Foundation/American National Standards Institute (NSF/ANSI) 60 dans des conditions de forte salinité sécurisent des accords qui les protègent des fluctuations des prix des produits de base.

Augmentation des rénovations et extensions de stations de dessalement

Sydney Water a lancé les travaux en mars 2026 pour une extension de 250 ml/jour de l'installation d'osmose inverse d'eau de mer de Kurnell, un projet de 800 millions USD qui doublera la demande en antitartrants et biocides lorsque les nouvelles unités démarreront en 2028. La Water Corporation d'Australie-Occidentale a attribué à Kemira un contrat d'approvisionnement pluriannuel de 15 millions USD en chlorure de polyaluminium et en sulfate ferrique pour l'installation d'Alkimos d'une capacité de 150 000 m³/jour, dont la mise en service est prévue en 2028. Les taux de récupération de dessalement de 40 à 50 % intensifient les tendances à l'entartrage, entraînant des doses plus élevées d'inhibiteurs propriétaires à base de phosphonate. Le conseil municipal de Gold Coast a ouvert une étude de faisabilité en mai 2025 pour étendre son installation, signalant un glissement permanent vers le dessalement comme approvisionnement de base plutôt que comme réserve en cas de sécheresse. Chaque rénovation élargit le marché des produits chimiques de traitement de l'eau en Australie en ajoutant des clients qui ont besoin de formulations conformes aux normes NSF avec un faible potentiel d'encrassement des membranes.

Vieillissement des réseaux de distribution entraînant des pertes par fuites plus importantes

Les conduites en amiante-ciment et en fonte posées dans les années 1950 représentent désormais des taux de perte d'eau de 7 à 11 % dans les grandes villes, soit plus de 200 GL (gigalitres) d'eau non facturée chaque année. Les programmes de remplacement des canalisations sont gourmands en capital, de sorte que les services publics injectent des inhibiteurs de corrosion à base d'orthophosphate et de zinc pour prolonger la durée de vie des actifs jusqu'à une décennie. L'Association australienne de l'eau estime que chaque réduction de 1 % des fuites reporte 15 millions USD de dépenses d'investissement. Cependant, la transition progressive vers des conduites en polyéthylène dans les banlieues nouvelles réduit les volumes d'inhibiteurs à long terme, concentrant la consommation dans les noyaux métropolitains vieillissants. Les fournisseurs proposant une surveillance de la corrosion en temps réel et des produits chimiques conformes à la norme AS/NZS (norme australienne/néo-zélandaise) 4020 remportent des contrats-cadres qui garantissent une demande stable même à mesure que les travaux de remplacement physique des canalisations progressent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électro-oxydation et procédés d'oxydation avancée UV comme substituts sans produits chimiques | -0.7% | National, adoption précoce dans les secteurs des eaux usées industrielles | Moyen terme (2-4 ans) |

| Volatilité des prix de la soude caustique et de l'HCl en vrac | -0.5% | National, concentré dans les industries à forte intensité chimique | Court terme (≤ 2 ans) |

| Interdictions étatiques des antimousses et tensioactifs fluorés | -0.4% | National, impact immédiat dans les secteurs industriel et municipal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électro-oxydation et procédés d'oxydation avancée UV comme substituts sans produits chimiques

Les mines et les usines de boissons testent des cellules d'électro-oxydation qui génèrent des radicaux hydroxyles in situ, atteignant une réduction de 85 % des solides dissous sans réactifs externes lors d'un essai mené dans le Queensland en 2024[2]Industry Queensland, "Le pilote d'électro-oxydation réduit l'utilisation de produits chimiques," industry.qld.gov.au. Les systèmes de procédés d'oxydation avancée UV associent des lampes ultraviolettes au peroxyde pour une oxydation et une désinfection simultanées, réduisant les coûts d'élimination des boues et simplifiant les autorisations. Des dépenses d'investissement de 0,5 à 2 millions USD par système et des remplacements récurrents d'électrodes ou de lampes freinent la substitution généralisée, mais érodent tout de même les volumes de produits chimiques dans des niches industrielles à haute valeur ajoutée. Les services publics municipaux restent prudents face aux dépenses initiales plus élevées, préservant un marché de base pour les coagulants et les désinfectants. À terme, les installations hybrides combinant un prétraitement par électro-oxydation et un polissage chimique en aval pourraient devenir la norme, réduisant progressivement la demande globale en réactifs.

Volatilité des prix de la soude caustique et de l'HCl en vrac

Des fluctuations trimestrielles au comptant supérieures à 15 % en 2025 ont mis à rude épreuve les exploitants de dessalement et les mines qui dosent plus de 50 kg de soude caustique par mégalitre d'eau traitée. Les usines chlore-alcali nationales fonctionnent à quasi-pleine capacité, et les arrêts de maintenance programmés laissent peu de marge de manœuvre. La dépendance aux importations expose les acheteurs aux hausses des taux de fret et au risque de change, les incitant à conclure des contrats de six à douze mois avec des clauses d'indexation sur l'énergie. Les utilisateurs finaux testent le carbonate de sodium et l'hydroxyde de magnésium comme substituts partiels aux alcalis, mais les coûts de formulation et les compromis de performance ont ralenti l'adoption. Tant que de nouvelles capacités ou la baisse des prix de l'énergie renouvelable ne stabiliseront pas le marché des intrants, les exploitants feront face à une incertitude budgétaire qui retardera les approbations de projets et limitera le potentiel de hausse des volumes à court terme sur le marché des produits chimiques de traitement de l'eau en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les inhibiteurs de corrosion en tête, les biocides en accélération

Les inhibiteurs de corrosion et de tartre ont capté 26,79 % de la part du marché des produits chimiques de traitement de l'eau en Australie en 2025, reflétant leur caractère indispensable dans les circuits de dessalement, de tours de refroidissement et d'exploitation minière où l'encrassement peut réduire de moitié la durée de vie des membranes. La prééminence de ce segment ancre la taille du marché des produits chimiques de traitement de l'eau en Australie pour les fournisseurs en amont, qui continuent d'améliorer les mélanges de phosphonate tolérant les saumures à haute teneur en silice. Les biocides et désinfectants se classent deuxièmes en valeur mais premiers en croissance, enregistrant un TCAC de 5,31 % durant la période de prévision (2026-2031) alors que les services publics migrent du chlore gazeux vers l'hypochlorite de sodium, le dioxyde de chlore et l'acide peracétique pour respecter des limites plus basses de sous-produits de désinfection.

Les coagulants et floculants bénéficient de la remédiation des PFAS et des modernisations pour l'élimination des nutriments, le chlorure de polyaluminium étant privilégié pour la réduction simultanée de la turbidité et du phosphore. Les conditionneurs et régulateurs de pH dépendent fortement de la soude caustique et de l'acide sulfurique ; la volatilité a incité certains sites à se tourner vers le carbonate de sodium, bien que l'adoption reste limitée. Les antimousses ont connu des perturbations dues à l'interdiction des PFAS, mais se redressent grâce aux nouvelles gammes de silicone certifiées. Les produits chimiques de niche tels que les désoxygénants et les chélants restent liés aux cycles des chaudières industrielles et aux lignes de polissage industriel spécialisées, diminuant avec les fermetures de centrales au charbon mais stables dans les installations à rejet zéro liquide.

Par secteur d'utilisation finale : dominance du municipal, résilience du secteur minier

Les exploitants municipaux ont représenté 39,58 % de la demande de 2025 et devraient afficher le TCAC le plus rapide à 5,62 % durant la période de prévision (2026-2031), portés par les extensions de dessalement, le dosage pour la réduction des fuites et les calendriers de conformité aux PFAS. Leur volume d'achat consolide la base du marché des produits chimiques de traitement de l'eau en Australie, même si des installations individuelles suspendent périodiquement leurs approvisionnements lors d'audits. L'exploitation minière et le traitement des minéraux se classent deuxièmes et restent résilients grâce à l'expansion d'Olympic Dam de 6,5 milliards USD et à l'objectif de réutilisation de l'eau à 70 % de Fortescue, qui sous-tendent tous deux des contrats à long terme pour les inhibiteurs de corrosion, les biocides et les antitartrants.

L'utilisation de produits chimiques dans la production d'énergie s'assouplit à mesure que les unités au charbon se retirent, bien que les prolongations temporaires à Eraring et le mandat de fermeture des bassins de cendres maintiennent une demande résiduelle jusqu'en 2027. Le pétrole et le gaz restent stables grâce au traitement des eaux produites sur les plateformes offshore, tandis que la fabrication chimique suit les taux d'utilisation des raffineries et des installations pétrochimiques. Les transformateurs de produits alimentaires et de boissons, notamment les usines laitières et de boissons gazeuses, intègrent des systèmes à membrane et UV qui nécessitent un contrôle du biofilm mais réduisent l'utilisation du chlore. Les contributeurs plus modestes, de l'électronique aux produits pharmaceutiques, affichent des gains supérieurs à la moyenne alors que les fabricants installent des systèmes de rinçage en boucle fermée pour réduire les redevances d'eau douce, ajoutant un volume incrémental au marché des produits chimiques de traitement de l'eau en Australie.

Analyse géographique

La Nouvelle-Galles du Sud domine la demande actuelle alors que l'extension de dessalement de Sydney Water et les modernisations liées aux plafonds de nutriments convergent, faisant de cet État le plus grand acheteur de chlorure de polyaluminium, de sels ferriques et de biocides spécialisés. L'Australie-Occidentale suit, ancrée par la construction de l'installation d'Alkimos et le traitement à haute salinité des champs de forages dans les camps miniers du Pilbara, qui élèvent conjointement les besoins en antitartrants et en inhibiteurs de corrosion. Le projet d'eau de mer de la péninsule d'Eyre en Australie-Méridionale de 5,3 GL/an, associé à l'expansion minière de BHP, positionne cet État pour le TCAC régional le plus rapide entre 2026 et 2031. Victoria contribue un volume significatif grâce à l'installation de dessalement de Wonthaggi, à laquelle une commande de 50 GL a récemment été allouée pour 2025/26, et grâce à la stratégie agressive de dosage pour la réduction des fuites de Melbourne. Le Queensland maintient une consommation stable grâce à la conformité aux plafonds de nutriments et à la gestion des résidus miniers, mais enregistre une croissance plus lente par rapport aux États à forte activité de dessalement.

Les régions rurales du Territoire du Nord et de Tasmanie représentent des volumes absolus plus faibles, mais offrent des opportunités en chimie spécialisée liées à la gestion des réservoirs hydroélectriques et au polissage des effluents d'aquaculture. La taille du marché des produits chimiques de traitement de l'eau en Australie pour ces zones périphériques reste modeste, mais bénéficie d'une marge supérieure en raison des complexités logistiques et de la faible intensité concurrentielle. Dans toutes les juridictions, les services publics privilégient les fournisseurs capables de stocker des produits dans le pays pour atténuer les retards d'importation, une leçon renforcée par les goulots d'étranglement du fret en 2025.

Paysage concurrentiel

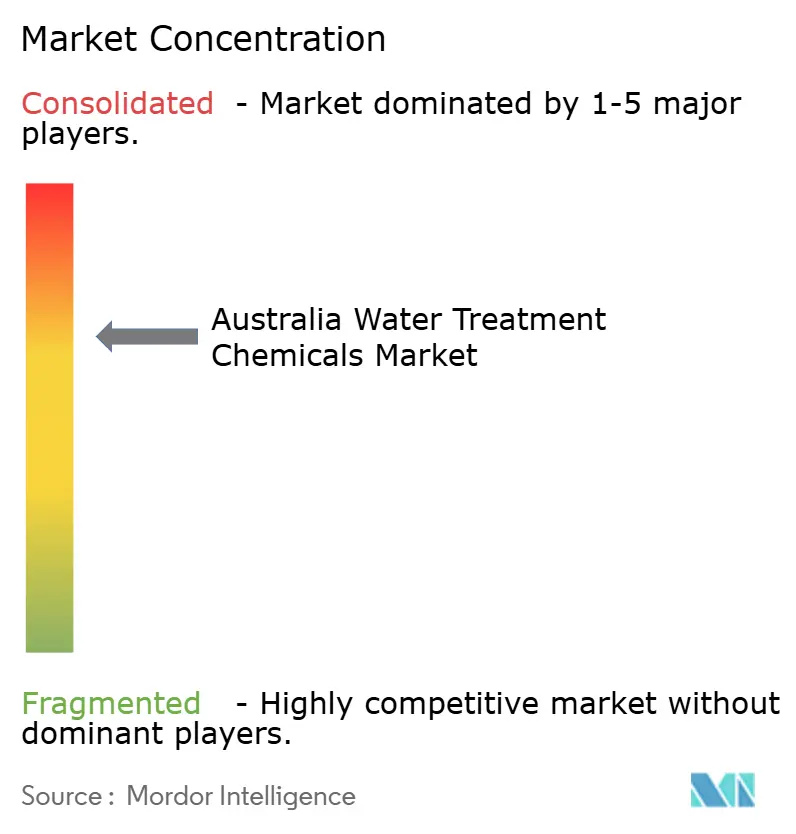

Le marché des produits chimiques de traitement de l'eau en Australie est modérément consolidé. Les grands groupes mondiaux, Ecolab, Kemira et Solenis, s'appuient sur de larges catalogues de produits et des technologies de dosage numérique, tandis que les groupes nationaux tels que IXOM, Waterco et IWTS conservent leurs parts grâce à une fabrication localisée et un support sur site plus rapide. Les niches spécialisées, notamment les coagulants sans PFAS et les antimousses à base de silicone, offrent des marges à deux chiffres en raison de l'urgence réglementaire et d'une concurrence qualifiée limitée.

Leaders du secteur des produits chimiques de traitement de l'eau en Australie

Ecolab

Solenis

SNF

Ixom

Kemira

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : ACCIONA, en collaboration avec Snowy Mountains Engineering Corporation (SMEC), a conclu un partenariat avec Sydney Water, le plus grand service public d'eau en Australie. S'étendant sur une décennie, cette initiative vise à renforcer et élargir les capacités de traitement des eaux usées de Sydney. En conséquence, cette expansion devrait stimuler la demande de produits chimiques de traitement de l'eau à travers l'Australie.

- Novembre 2024 : Centurion Group Ltd., basé en Australie, a dévoilé une nouvelle gamme de produits chimiques de Centurion Water and Wastewater Solutions, visant à améliorer les performances des infrastructures d'eau et d'eaux usées.

Périmètre du rapport sur le marché des produits chimiques de traitement de l'eau en Australie

Le traitement de l'eau est un processus qui extrait ou réduit le niveau de polluants et de composants indésirables de l'eau pour la rendre propre à l'utilisation. Les produits chimiques utilisés dans cette méthode sont appelés produits chimiques de traitement de l'eau. L'algicide, le chlore et le dioxyde de chlore sont quelques exemples de produits chimiques de traitement de l'eau.

Le marché des produits chimiques de traitement de l'eau est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en biocides et désinfectants, coagulants et floculants, inhibiteurs de corrosion et de tartre, antimousses et agents antimousse, conditionneurs/régulateurs de pH, et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en production d'énergie, pétrole et gaz, fabrication chimique, exploitation minière et traitement des minéraux, municipal, alimentation et boissons, pâte à papier et papier, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Biocides et désinfectants |

| Coagulants et floculants |

| Inhibiteurs de corrosion et de tartre |

| Antimousses et agents antimousse |

| Conditionneurs/régulateurs de pH |

| Autres types de produits |

| Production d'énergie |

| Pétrole et gaz |

| Fabrication chimique |

| Exploitation minière et traitement des minéraux |

| Municipal |

| Alimentation et boissons |

| Pâte à papier et papier |

| Autres secteurs d'utilisation finale |

| Par type de produit | Biocides et désinfectants |

| Coagulants et floculants | |

| Inhibiteurs de corrosion et de tartre | |

| Antimousses et agents antimousse | |

| Conditionneurs/régulateurs de pH | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Production d'énergie |

| Pétrole et gaz | |

| Fabrication chimique | |

| Exploitation minière et traitement des minéraux | |

| Municipal | |

| Alimentation et boissons | |

| Pâte à papier et papier | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quel sera le montant des dépenses en produits chimiques de traitement de l'eau en Australie d'ici 2031 ?

Il est prévu qu'elles atteignent 673,47 millions USD d'ici 2031, avec un TCAC de 5,11 % à partir de 2026.

Quelle catégorie de produits détient actuellement la plus grande part ?

Les inhibiteurs de corrosion et de tartre ont dominé avec 26,79 % des revenus de 2025.

Qu'est-ce qui stimule la croissance la plus rapide parmi les types de produits ?

Les biocides et désinfectants bénéficient du passage au dosage de dioxyde de chlore et d'acide peracétique, progressant à un TCAC de 5,31 % jusqu'en 2031.

Pourquoi les services publics municipaux augmentent-ils leurs achats de produits chimiques ?

Les extensions de dessalement à l'épreuve de la sécheresse, les calendriers de remédiation des PFAS et des plafonds de nutriments plus stricts stimulent simultanément la demande de coagulants, d'antitartrants et de biocides.

Comment les réglementations sur les PFAS remodèlent-elles les gammes de produits des formulateurs ?

L'interdiction de 2025 sur les PFOS, PFOA et PFHxS a contraint les fournisseurs à lancer des coagulants et des antimousses sans PFAS, ouvrant des niches premium pour des alternatives certifiées.

Dernière mise à jour de la page le: