Taille et part du marché des produits chimiques de traitement de l'eau en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

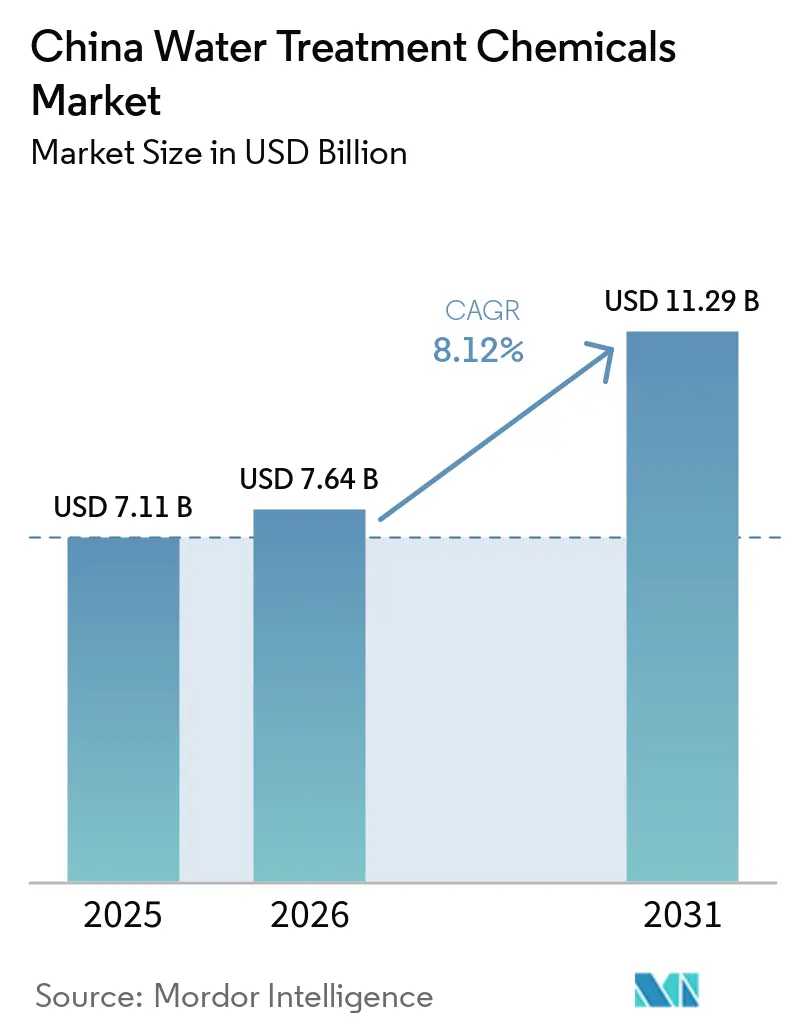

| Taille du marché de l'année de base (2025) | 7.11 Milliards de dollars |

| Taille du Marché (2026) | 7.64 Milliards de dollars |

| Taille du Marché (2031) | 11.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de traitement de l'eau en Chine par Mordor Intelligence

La taille du marché des produits chimiques de traitement de l'eau en Chine devrait passer de 7,11 milliards USD en 2025 à 7,64 milliards USD en 2026, pour atteindre 11,29 milliards USD d'ici 2031, avec un CAGR de 8,12 % sur la période 2026-2031. Le pays vise à protéger son approvisionnement en eau industrielle tout en respectant des réglementations de rejet de plus en plus strictes. Les modernisations municipales des stations d'épuration des eaux usées, l'adoption de systèmes de rejet zéro liquide (ZLD) pour les batteries au lithium, et la transition des centres de données hyperscale vers des conversions de refroidissement continuent de stimuler cette demande. Les fournisseurs qui localisent des formulations chimiques avancées, telles que les antitartres sans phosphore et les floculants biosourcés, acquièrent un avantage concurrentiel. Cela est particulièrement pertinent alors que le Ministère de l'Écologie et de l'Environnement (MEE) renforce les réglementations sur les rejets d'organochlorés et de phosphore. Par ailleurs, les expansions régulières de capacité dans le secteur nucléaire, ainsi que les modernisations modérées dans le charbon, maintiennent une demande stable pour les produits chimiques utilisés dans l'eau de chaudière et les tours de refroidissement.

Principaux enseignements du rapport

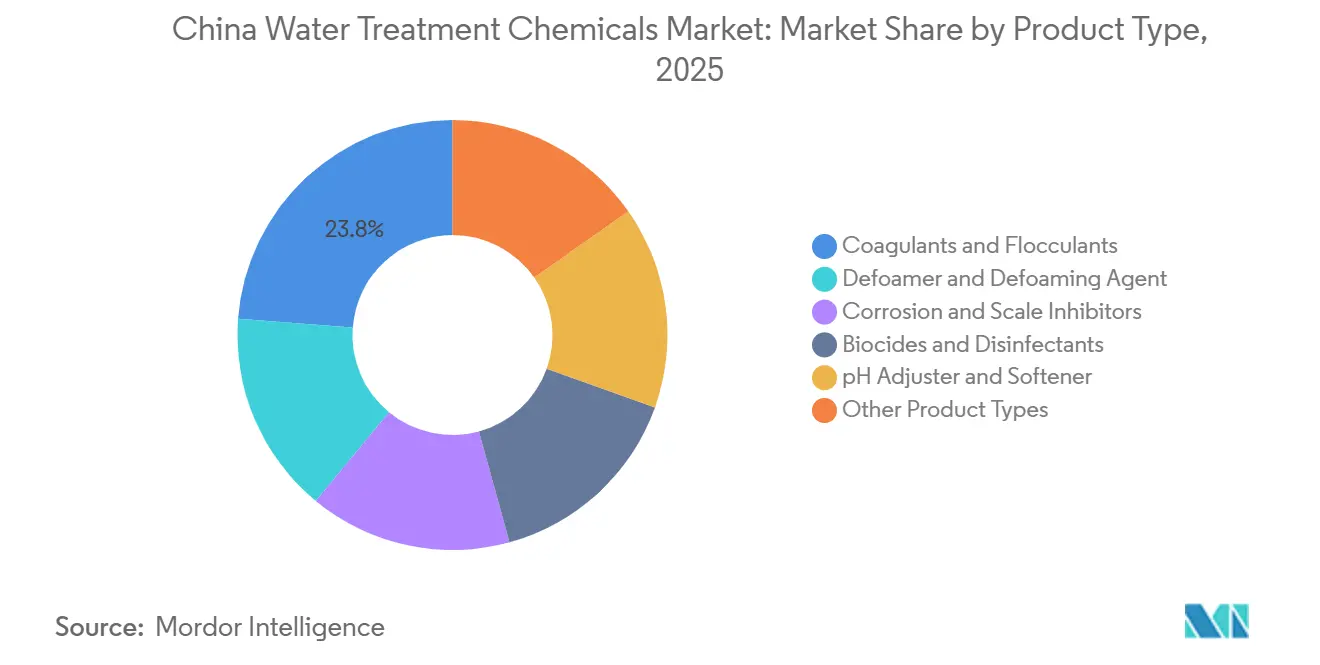

- Par type de produit, les coagulants et floculants détenaient 23,80 % de la part du marché des produits chimiques de traitement de l'eau en Chine en 2025 et devraient se développer à un CAGR de 8,92 % sur la période de prévision 2026-2031.

- Par application, le traitement de l'eau de refroidissement représentait 32,19 % de la taille du marché des produits chimiques de traitement de l'eau en Chine en 2025, tandis que le traitement vert de l'eau devrait enregistrer le CAGR le plus rapide, à 9,95 %, de 2026 à 2031.

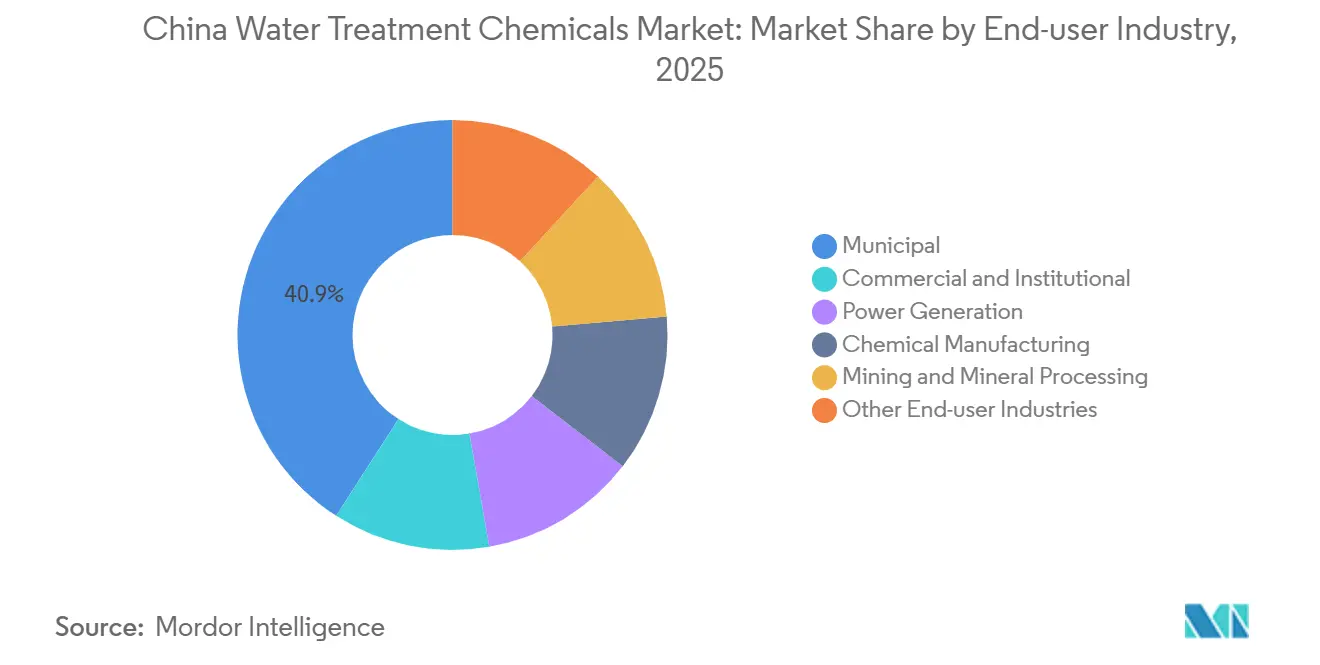

- Par secteur d'utilisation final, le secteur municipal a capté 40,91 % de la part de marché en 2025 et représente également le segment à la croissance la plus rapide, progressant à un CAGR de 8,97 % sur la période de prévision 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de traitement de l'eau en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts rapides de capacité dans les centrales électriques au charbon et nucléaires | +1.2% | National, concentré dans les provinces côtières (Jiangsu, Guangdong, Fujian) et les pôles de charge de base intérieurs (Shanxi, Mongolie intérieure) | Moyen terme (2-4 ans) |

| Normes de rejet des eaux usées industrielles plus strictes | +2.1% | National, avec une application rigoureuse dans la ceinture économique du fleuve Yangtze, le delta de la rivière des Perles et les clusters industriels du Bohai Rim | Court terme (≤ 2 ans) |

| Modernisation des stations d'épuration des eaux usées municipales dans le cadre du 14e Plan quinquennal | +1.8% | National, avec priorité aux villes de rang 2 et 3, aux communes rurales et aux installations de niveau comté | Moyen terme (2-4 ans) |

| Mandats ZLD dans les pôles de fabrication de batteries au lithium | +1.5% | Régional, concentré dans le Jiangxi (Yichun, Ganzhou), le Sichuan (Chengdu, Meishan), le Qinghai (Golmud, lacs salés de Dachaidan) | Court terme (≤ 2 ans) |

| Forte hausse de la demande de refroidissement des centres de données hyperscale | +1.0% | Régional, concentré dans la région Beijing-Tianjin-Hebei, le delta du fleuve Yangtze (Shanghai, Hangzhou) et la Grande Baie Guangdong-Hong Kong-Macao | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts rapides de capacité dans les centrales électriques au charbon et nucléaires

Au premier semestre 2025, une hausse de la production nucléaire a compensé un recul de la production charbonnière. Pourtant, les technologies nucléaires et charbonnières restent essentielles pour l'approvisionnement en charge de base, impactant directement la consommation de produits chimiques pour l'eau de chaudière et les tours de refroidissement. Annuellement, une unité nucléaire standard consomme une quantité notable d'inhibiteurs de tartre, de biocides et de conditionneurs de pH. Les unités à charbon ultra-supercritiques, en revanche, ont une demande encore plus élevée. Cette exigence accrue découle de conditions de vapeur élevées qui intensifient les risques de corrosion, rendant indispensables les amines filmantes spécialisées et les désoxygénants. Par conséquent, même avec la montée en puissance des énergies renouvelables, il existe une demande stable pour les formulations chimiques de traitement de haute pureté.

Normes de rejet des eaux usées industrielles plus strictes

Au cours de la période 2024-2025, le MEE a révisé sept normes nationales de rejet, resserrant les seuils de DCO et d'AOX pour les effluents des pesticides, des abattoirs et des opérations de chlore-alcali. Les parcs industriels le long de la ceinture économique du fleuve Yangtze ont adopté des étapes d'oxydation avancée et de membrane, entraînant une augmentation du dosage de coagulants et de floculants. Le Shandong a introduit des réglementations provinciales plus strictes, favorisant les fournisseurs de produits chimiques qui proposent des services groupés d'optimisation technique, notamment auprès des opérateurs désireux d'assurer leur conformité.

Modernisation des stations d'épuration des eaux usées municipales dans le cadre du 14e Plan quinquennal

Les capacités urbaines ont été étendues et les modernisations pour l'élimination des nutriments ont été priorisées, avec un accent sur les coagulants composites et le PAM à haute masse moléculaire, soutenus par des investissements publics. En réponse au resserrement des limites de qualité des effluents, le projet du 15e Plan vise à augmenter davantage l'utilisation de produits chimiques par mètre cube au cours de la période de prévision 2026-2031.

Mandats ZLD dans les pôles de fabrication de batteries au lithium

En 2025, les clusters de batteries au Jiangxi, au Sichuan et au Qinghai ont produit des eaux usées à haute salinité. Les systèmes ZLD, utilisant l'évaporation et l'osmose inverse (OI), ont traité ces flux. De manière remarquable, ces systèmes ont utilisé des antitartres et des nettoyants pour membranes à des taux jusqu'à dix fois supérieurs à ceux des installations conventionnelles[1]Journal of Membrane Science, "Systèmes de rejet zéro liquide pour les eaux usées de fabrication de batteries au lithium," sciencedirect.com.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites strictes sur les organochlorés | -0.8% | National, avec un impact aigu dans les parcs chimiques côtiers (Jiangsu, Zhejiang, Guangdong) et les pôles de chlore-alcali intérieurs (Xinjiang, Qinghai) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liée aux inspections environnementales | -0.6% | National, concentré dans les provinces du Shandong, du Henan et de l'Anhui (bases de production d'acrylamide, de soude caustique et de sulfate d'aluminium) | Moyen terme (2-4 ans) |

| Coûts de tarification du carbone pour les installations à forte intensité chimique | -0.4% | National, avec la charge la plus élevée dans les régions dépendantes de l'énergie thermique (Shanxi, Mongolie intérieure, Ningxia) et les clusters chimiques à forte intensité énergétique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites strictes sur les organochlorés

Le catalogue des polluants toxiques oriente les utilisateurs vers des méthodes de désinfection par UV, ozone ou acide peracétique, tout en réduisant simultanément la dépendance aux biocides à base de chlore. Les grandes installations municipales ont la capacité financière d'effectuer cette transition ; cependant, les industries sensibles aux coûts retardent l'adoption. Ce retard divise la demande en segments verts et traditionnels.

Volatilité des prix des matières premières

En 2025, les inspections environnementales ont limité la production d'acrylamide, entraînant des fluctuations de prix pour les intrants PAM. De même, les marchés de la soude caustique et de l'alun ont connu une volatilité, ce qui a exercé une pression sur les marges des fournisseurs opérant dans le cadre de contrats municipaux à prix fixe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les coagulants conservent leur position dominante tandis que les formulations chimiques vertes s'accélèrent

En 2025, les coagulants et floculants représentaient 23,80 % du chiffre d'affaires et devraient croître à un CAGR de 8,92 % au cours de la période de prévision 2026-2031. Les services publics adoptent de plus en plus des mélanges composites de PAC, qui réduisent l'aluminium résiduel et minimisent les volumes de boues, leur offrant une plus grande flexibilité réglementaire. Bien qu'encore un segment émergent, les floculants biosourcés et les polymères spéciaux conçus pour l'élimination des PFAS gagnent du terrain, les acheteurs recherchant de plus en plus des options à plus faible toxicité. Le secteur est en train de se transformer : les inhibiteurs de corrosion et de tartre passent des bases phosphonates aux bases polycarboxylates, et les biocides évoluent vers des actifs sans chlore pour se conformer aux plafonds d'AOX. D'ici 2031, le marché des coagulants dans le secteur du traitement de l'eau en Asie-Pacifique, notamment en Chine, devrait représenter une part substantielle de la valeur totale du marché.

Les antimousses à base de silicone et de polyglycol gagnent du terrain dans les industries de la pâte à papier, du papier et des mines, bien que leur part de marché reste limitée. L'approche des solutions PFAS démontre comment même des contaminants de niche peuvent générer des marges premium malgré leurs volumes limités. Les fournisseurs proposant des services techniques sur site sécurisent des contrats à plus long terme sur le marché concurrentiel des produits chimiques de traitement de l'eau en Asie-Pacifique.

Par application : le refroidissement domine, mais le traitement vert de l'eau progresse plus rapidement

En 2025, le traitement de l'eau de refroidissement représentait 32,19 % du chiffre d'affaires total, porté par d'importantes demandes de refroidissement industriel de secteurs tels que l'énergie, la sidérurgie, la pétrochimie et les centres de données. Par exemple, une unité à charbon de 600 MW fait circuler de grands volumes d'eau par heure, ajoutant des quantités substantielles d'inhibiteurs et de biocides, soulignant une demande chimique constante. Pendant ce temps, le segment du traitement vert de l'eau, utilisant des formulations biosourcées, sans phosphore et des procédés d'oxydation avancée (AOPs) électrochimiques, affiche la croissance la plus rapide avec un CAGR de 9,95 %. Cette hausse est alimentée par des réglementations provinciales sur le phosphore fixées en dessous de seuils spécifiques et par les engagements ESG des entreprises. D'ici 2031, le marché des produits chimiques de traitement vert de l'eau en Chine devrait connaître une croissance significative.

Actuellement, le traitement des eaux usées représente une part notable du chiffre d'affaires, bénéficiant de l'adoption des technologies MBR et OI, notamment dans les régions soumises à des politiques ZLD strictes. L'essor des systèmes à membrane a accru la demande d'antitartres et de nettoyants premium, mettant l'accent sur la valeur plutôt que sur le volume pur dans le paysage des produits chimiques de traitement de l'eau en Chine.

Par secteur d'utilisation final : les installations municipales ancrent la croissance, le secteur industriel se diversifie

Les opérateurs municipaux, détenant une part de 40,91 % de la valeur du marché 2025, devraient maintenir un CAGR de 8,97 % au cours de la période de prévision 2026-2031, portés par des modernisations continues et des extensions vers les zones rurales. Une station d'épuration des eaux usées (STEP) typique consacre une part significative de ses coûts opérationnels au PAC, au PAM et aux désinfectants. Dans le secteur de l'énergie, les expansions nucléaires ont compensé l'élimination progressive du charbon, entraînant une demande stable de produits chimiques de haute pureté. La fabrication chimique, classée troisième sur le marché, est notamment la plus intensive en termes d'utilisation de produits chimiques par mètre cube traité, notamment en raison des réglementations strictes sur la DCO au Shandong. Le marché reçoit également des contributions des secteurs minier, commercial et électronique. Notamment, la demande d'eau ultrapure dans les usines de semi-conducteurs a créé des opportunités lucratives pour les résines échangeuses d'ions et les modules EDI.

Analyse géographique

Trois régions clés stimulent la demande nationale de produits chimiques en Chine : le delta du fleuve Yangtze (DFY), le delta de la rivière des Perles (DRP) et le Bohai Rim. Dans le DFY, les parcs industriels exploitent des stations d'épuration des eaux usées (STEP) à grande échelle. Ces parcs imposent des limites de rejet qui dépassent les normes nationales, entraînant une utilisation accrue de produits chimiques par mètre cube. Un parc phare à Shanghai illustre les avantages des services centralisés, réalisant des économies d'échelle dans les traitements avancés tels que l'oxydation catalytique et la filtration MBR. Ces avancées ont par la suite accru la demande de polymères premium et de nettoyants spécialisés pour membranes.

Les régions côtières du Shandong, du Guangdong et du Fujian investissent massivement dans des projets de dessalement d'eau de mer à grande échelle. Leur objectif est d'assurer un approvisionnement en eau stable pour les industries pétrochimiques et de chimie fine. L'installation de Penglai de SUEZ a établi une référence en matière de coûts de dessalement industriel. Utilisant des antitartres et des nettoyants pour osmose inverse (OI), l'installation est spécifiquement conçue pour résister aux saumures à haute salinité[2]SUEZ, "Communiqué de mise en service de l'installation de dessalement industriel de Penglai," suez.com. Pendant ce temps, dans le DRP, les gouvernements locaux surveillent activement les niveaux de PFAS aux limites des parcs industriels. Cette vigilance a stimulé des projets pilotes utilisant des adsorbants GAC et échangeurs d'ions, augmentant encore la demande de produits chimiques spéciaux.

Les régions intérieures connaissent une croissance rapide. Le Sichuan émerge comme un pôle de batteries, le Henan développe un cluster chimique, et les bassins de lithium des lacs salés de l'ouest gagnent du terrain. Dans ces régions, les mandats de rejet zéro liquide (ZLD) ont entraîné une augmentation notable de l'utilisation d'antitartres, dépassant les volumes généralement observés dans les installations standard de traitement des effluents. Malgré certaines lacunes dans l'application, les acteurs régionaux tirent parti de stratégies de prix. À l'inverse, les multinationales se concentrent sur les zones côtières soumises à des réglementations plus strictes, créant un paysage divisé sur le marché des produits chimiques de traitement de l'eau en Chine.

Paysage concurrentiel

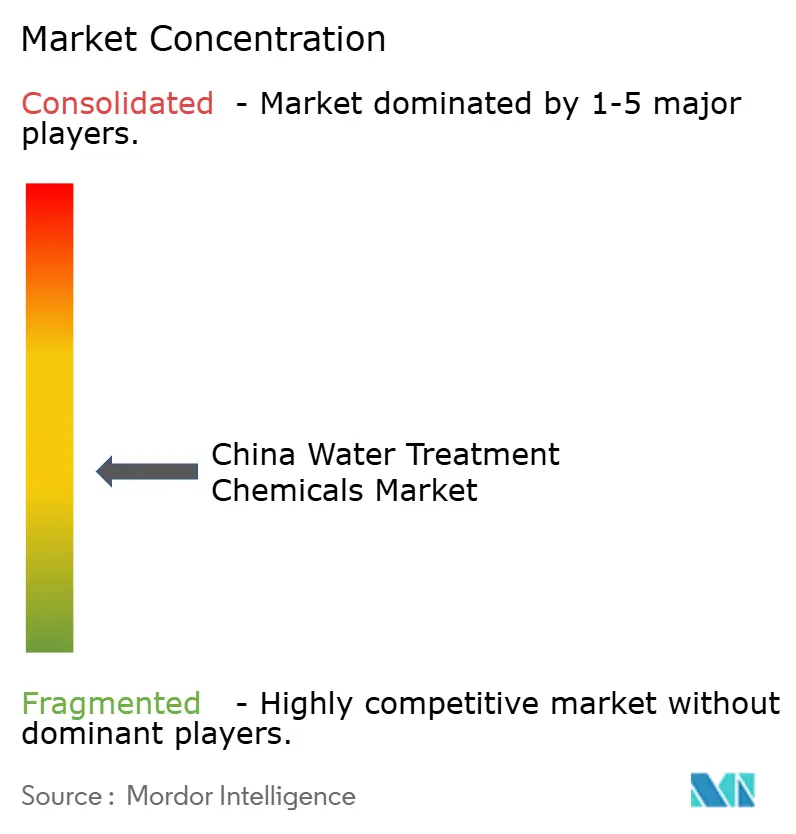

Le marché chinois des produits chimiques de traitement de l'eau est modérément fragmenté. Les fournisseurs proposant une surveillance en temps réel et des garanties de performance devancent ceux qui se contentent de vendre des produits de base, soulignant l'importance du regroupement de services. Les innovateurs naviguant habilement dans le pipeline d'approbation chinois sont bien positionnés pour récolter des récompenses substantielles dans des domaines émergents tels que les floculants biosourcés, les liants PFAS et les revêtements à faible encrassement. Par conséquent, le secteur des produits chimiques de traitement de l'eau en Chine se trouve à l'intersection du progrès technologique mondial et de concurrents nationaux agiles.

Leaders du secteur des produits chimiques de traitement de l'eau en Chine

Kemira

Ecolab

SNF

Dow

Shandong Taihe Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : SUEZ et le Groupe public de l'eau du Shandong ont conclu une alliance stratégique pour les services aux parcs industriels à travers le Shandong.

- Juin 2025 : Des chercheurs de l'Université de Tianjin ont annoncé une percée impliquant l'utilisation d'un composé d'oxyde de molybdène dans la cathode. Cette innovation a permis aux électrolyseurs à membrane échangeuse de protons (PEM) de fonctionner directement avec de l'eau du robinet, réduisant les coûts associés à la production d'hydrogène vert tout en protégeant la membrane contre les contaminants tels que le calcium et le fer.

Périmètre du rapport sur le marché des produits chimiques de traitement de l'eau en Chine

Les produits chimiques de traitement de l'eau sont utilisés dans le processus de traitement de l'eau et son utilisation pour des applications telles que la consommation, la cuisine, l'irrigation et les usages industriels. Le processus implique des méthodes à la fois physiques et chimiques. Les substances éliminées lors du traitement de l'eau sont les solides en suspension, les virus, les champignons, les bactéries, les algues et les minéraux.

Le marché des produits chimiques de traitement de l'eau en Chine est segmenté par type de produit, application et secteur d'utilisation final. Par type de produit, le marché est segmenté en coagulants et floculants, antimousses et agents antimousse, inhibiteurs de corrosion et de tartre, biocides et désinfectants, ajusteurs de pH et adoucissants, et autres produits. Par application, le marché est segmenté en traitement de l'eau de chaudière, traitement de l'eau de refroidissement, traitement par membrane, traitement vert de l'eau, préparation de l'eau brute/potable et traitement des eaux usées. Par secteur d'utilisation final, le marché est segmenté en commercial et institutionnel, production d'énergie, fabrication chimique, mines et traitement des minéraux, municipal et autres secteurs. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Coagulants et floculants |

| Antimousses et agents antimousse |

| Inhibiteurs de corrosion et de tartre |

| Biocides et désinfectants |

| Ajusteurs de pH et adoucissants |

| Autres types de produits |

| Traitement de l'eau de chaudière |

| Traitement de l'eau de refroidissement |

| Traitement par membrane |

| Traitement vert de l'eau |

| Préparation de l'eau brute/potable |

| Traitement des eaux usées |

| Commercial et institutionnel |

| Production d'énergie |

| Fabrication chimique |

| Mines et traitement des minéraux |

| Municipal |

| Autres secteurs d'utilisation final |

| Par type de produit | Coagulants et floculants |

| Antimousses et agents antimousse | |

| Inhibiteurs de corrosion et de tartre | |

| Biocides et désinfectants | |

| Ajusteurs de pH et adoucissants | |

| Autres types de produits | |

| Par application | Traitement de l'eau de chaudière |

| Traitement de l'eau de refroidissement | |

| Traitement par membrane | |

| Traitement vert de l'eau | |

| Préparation de l'eau brute/potable | |

| Traitement des eaux usées | |

| Par secteur d'utilisation final | Commercial et institutionnel |

| Production d'énergie | |

| Fabrication chimique | |

| Mines et traitement des minéraux | |

| Municipal | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des produits chimiques de traitement de l'eau en Chine d'ici 2031 ?

Il est prévu qu'il atteigne 11,29 milliards USD d'ici 2031, contre 7,64 milliards USD en 2026, reflétant un CAGR de 8,12 % sur la période 2026-2031.

Quel segment d'application se développe le plus rapidement ?

Le traitement vert de l'eau, couvrant les formulations biosourcées, sans phosphore et enzymatiques, devrait afficher le CAGR le plus élevé de 9,95 % jusqu'en 2031.

Pourquoi les usines de batteries au lithium stimulent-elles la demande de produits chimiques ?

Les mandats de rejet zéro liquide au Jiangxi, au Sichuan et au Qinghai nécessitent des programmes intensifs d'antitartres et de nettoyage des membranes pouvant utiliser 5 à 10 fois plus de produits chimiques que les systèmes standard de traitement des eaux usées.

Quel est le principal frein auquel font face les biocides à base de chlore ?

Le nouveau catalogue de polluants toxiques du MEE restreint les organochlorés, encourageant le passage à la désinfection par UV, ozone ou acide peracétique dans les installations réglementées.

Quelle région achète le plus de produits chimiques de traitement de l'eau ?

Le delta du fleuve Yangtze est en tête de la demande nationale en raison de la densité de ses parcs industriels et de ses limites de rejet locales plus strictes.

Dernière mise à jour de la page le: