Taille et Part du Marché des Équipements de Métrologie et d'Inspection des Semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

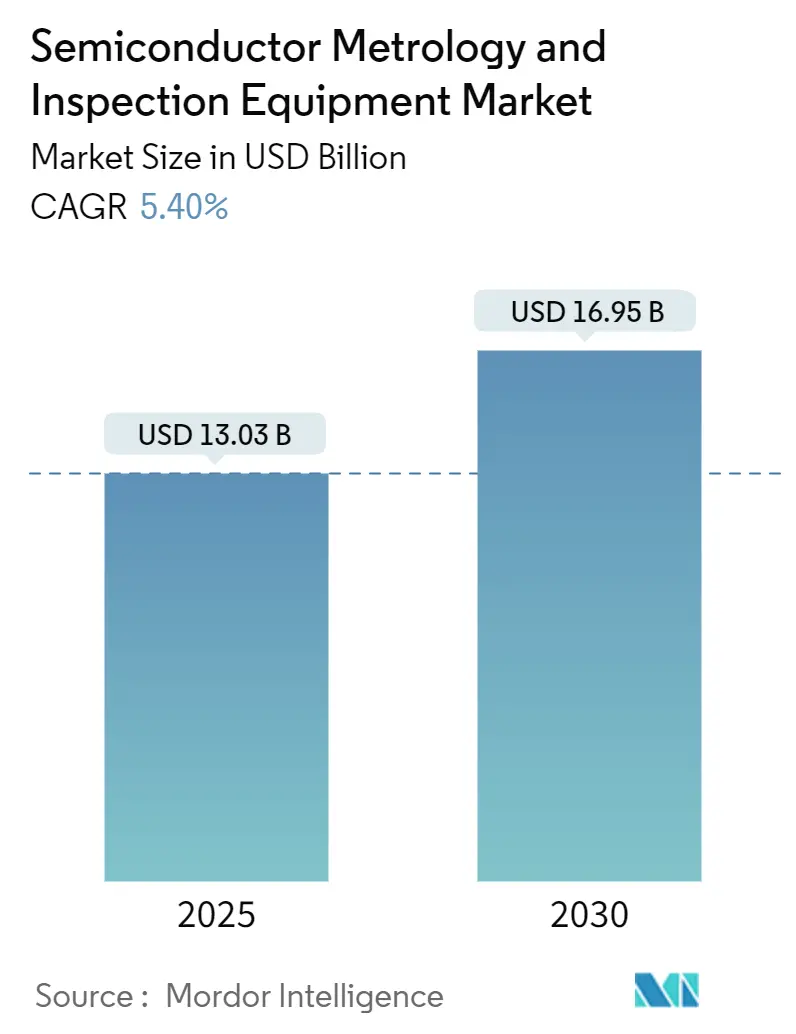

| Taille du Marché (2025) | 13.03 Milliards de dollars |

| Taille du Marché (2030) | 16.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Métrologie et d'Inspection des Semi-conducteurs par Mordor Intelligence

La taille du marché des systèmes de métrologie et d'inspection des semi-conducteurs s'établit à 13,03 milliards USD en 2025 et devrait atteindre 16,95 milliards USD en 2030, reflétant un CAGR de 5,4 % pour la période 2025-2030. Ces avancées témoignent du passage du secteur d'une expansion axée sur les capacités vers un investissement centré sur la précision, où l'exactitude sub-nanométrique remplace le débit comme principal facteur de valeur. La dynamique est portée par trois forces : la nécessité de contrôler les dimensions critiques en dessous de 7 nm, la mise à l'échelle verticale des mémoires 3D NAND au-delà de 200 couches, et l'adoption croissante de programmes de fabrication souveraine qui diversifient la production géographique. Les opérateurs de fonderies allouent désormais 15 à 20 % de leurs dépenses d'investissement aux équipements de contrôle des procédés, soulignant l'optimisation du rendement comme nouvel impératif stratégique. La différenciation concurrentielle repose sur l'analytique améliorée par l'IA, où les algorithmes d'apprentissage automatique réduisent le temps d'inspection et permettent des ajustements de procédés en temps réel.[1]Source : KLA Corporation, "Outils de métrologie et instruments d'inspection des défauts," kla.com La pression sur la chaîne d'approvisionnement en hélium et en gaz spéciaux, combinée à la pénurie d'ingénieurs en métrologie qualifiés, freine l'expansion à court terme tout en accélérant le développement de solutions intégrées qui fidélisent les consommables et les services de formation.[2]Source : SEMI, "Prévisions mondiales des ventes totales d'équipements semi-conducteurs," semi.org

Principaux Enseignements du Rapport

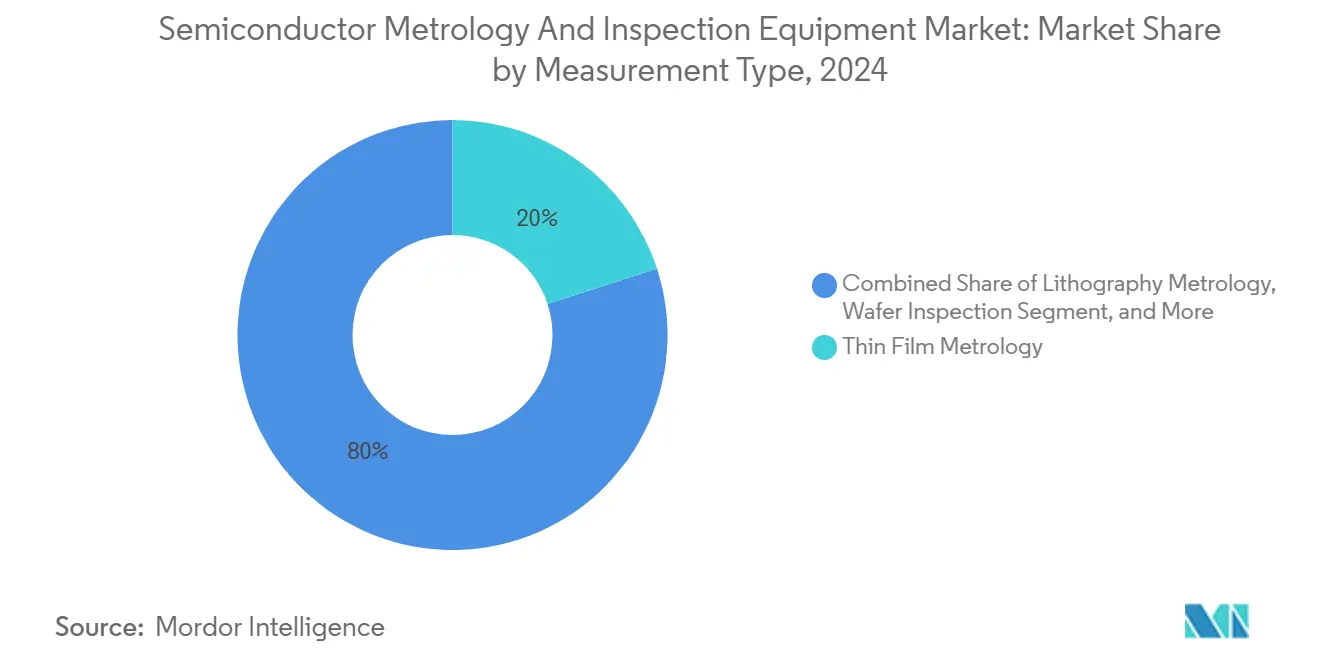

- Par type de mesure, la métrologie des couches minces a dominé le marché des systèmes de métrologie et d'inspection des semi-conducteurs, représentant une part de revenus de 20 % en 2024. Ce segment devrait se développer à un CAGR de 6,2 % jusqu'en 2030.

- Par nœud technologique, les dispositifs à moins de 3 nm devraient enregistrer le CAGR le plus rapide, à 9,25 %, d'ici 2030 au sein de la taille du marché des systèmes de métrologie et d'inspection des semi-conducteurs.

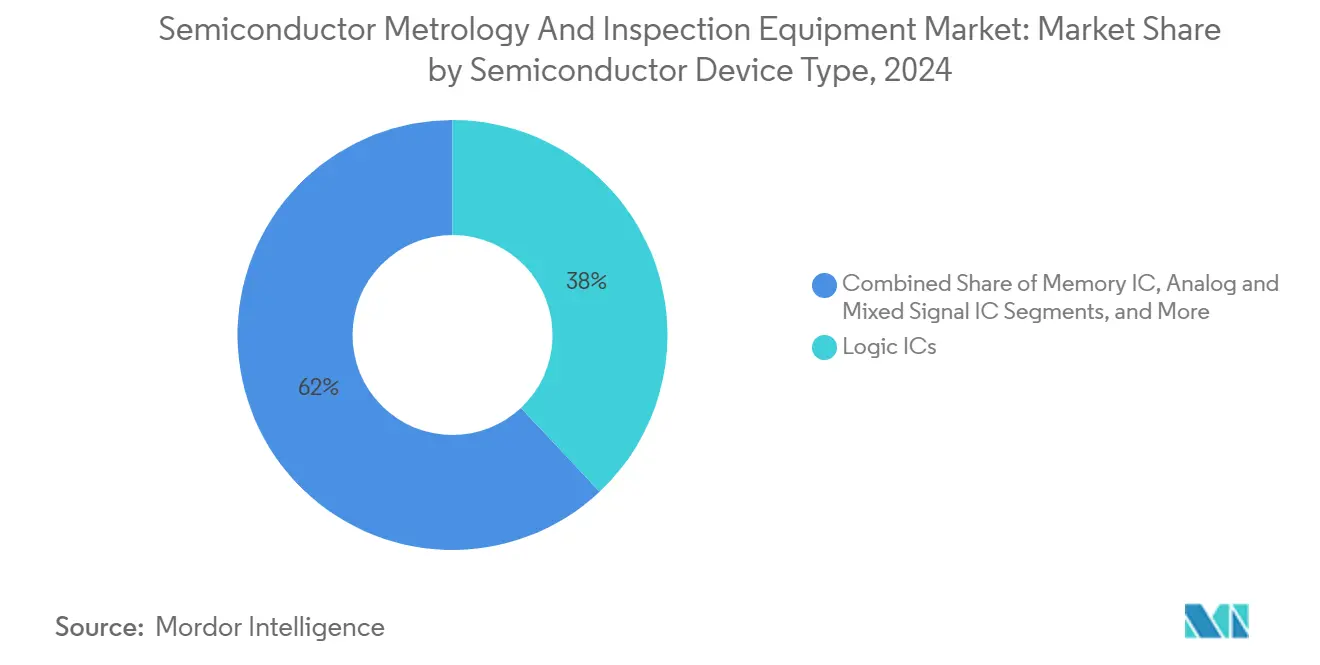

- Par type de dispositif semi-conducteur, les CI logiques représentaient 38 % de la part du marché des systèmes de métrologie et d'inspection des semi-conducteurs en 2024 ; les applications de CI mémoire devraient progresser à un CAGR de 8,5 % jusqu'en 2030.

- Par secteur d'utilisation finale, les applications informatiques et des centres de données devraient se développer à un CAGR de 7,1 %, le plus élevé parmi toutes les utilisations finales.

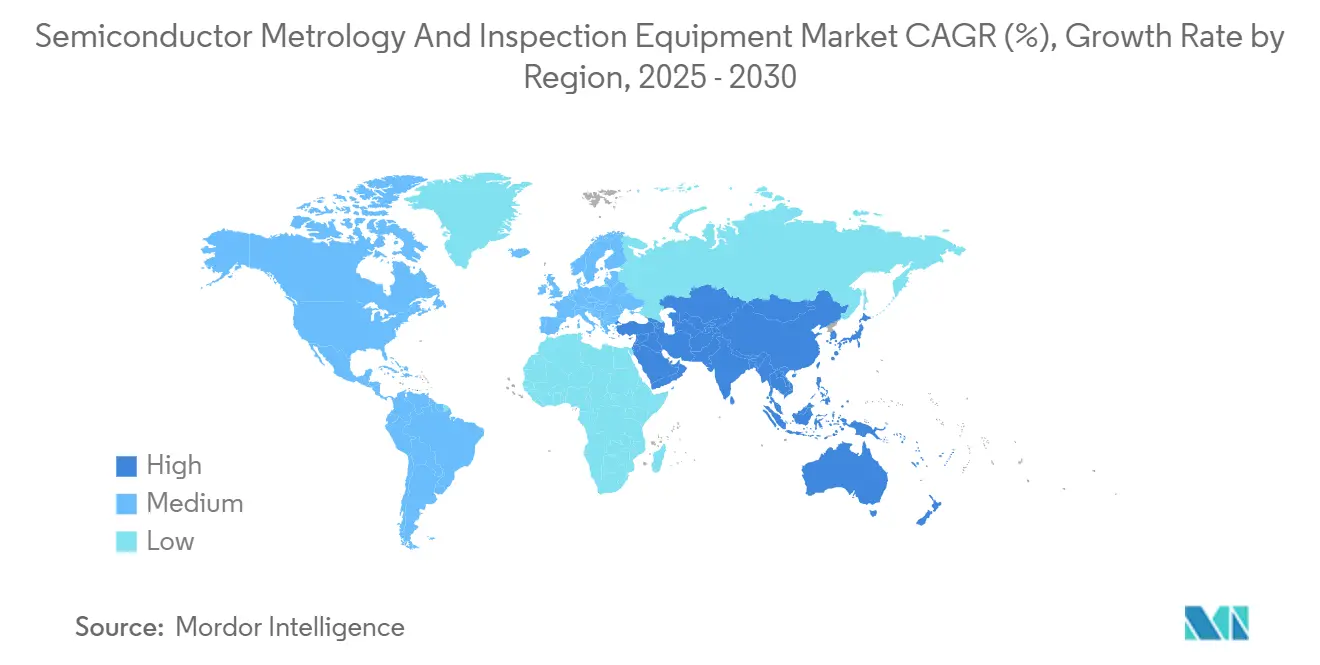

- Par géographie, l'Asie-Pacifique représentait la plus grande part de marché et devrait croître à un CAGR de 7,65 %, surpassant toutes les autres régions.

Tendances et Perspectives du Marché Mondial des Équipements de Métrologie et d'Inspection des Semi-conducteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante de précision pour les nœuds sub-7 nm | +1.8% | Mondial, porté par Taïwan et la Corée | Moyen terme (2-4 ans) |

| Croissance de la production de mémoires 3D NAND et de mémoires avancées | +1.2% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des capacités de fonderie en APAC | +0.9% | APAC, avec une présence émergente au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de la métrologie de liaison hybride | +0.7% | Mondial, concentré dans les pôles d'emballage avancé | Long terme (≥ 4 ans) |

| Analytique IA in situ réduisant les temps d'arrêt des outils | +0.4% | Mondial, adoption précoce dans les fabs de pointe | Court terme (≤ 2 ans) |

| Mandats de durabilité favorisant des rendements à faible taux de défauts | +0.2% | Axe réglementaire Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Précision pour les Nœuds Sub-7 nm

En dessous de 7 nm, les transistors à grille enveloppante introduisent des structures tridimensionnelles qui exigent une précision de mesure de 0,5 nm pour les dimensions critiques. Les méthodes optiques atteignent leurs limites physiques, ce qui pousse au développement de plateformes d'inspection hybrides à faisceau électronique et à rayons X capables de résoudre des caractéristiques à rapport d'aspect élevé. L'achat par Intel d'un lot entier de scanners EUV High-NA de 2024 souligne la prime accordée à la métrologie avancée pour le leadership des procédés. La précision du recouvrement s'est resserrée à des tolérances sub-nanométriques, rendant la métrologie d'alignement intégrée essentielle pour maintenir les performances électriques sur des couches à motifs multiples.

Croissance de la Production de Mémoires 3D NAND et de Mémoires Avancées

Les dispositifs flash verticaux dépassent désormais 200 couches, obligeant les outils de métrologie des couches minces à mesurer des couches individuelles plus minces que 10 nm tout en maintenant une répétabilité inférieure à 0,1 % sur des plaquettes de 300 mm. La feuille de route de Samsung vers des empilements de 300 couches accentue le besoin de contrôle en ligne de la profondeur de gravure et de l'uniformité de la hauteur de l'empilement.[3]Source : Samsung Electronics, "Feuille de route de développement de la mémoire 3D NAND à 300 couches," samsung.com La mémoire à haute bande passante intègre des vérifications d'alignement des vias traversant le silicium et l'uniformité de l'interface thermique dans l'inspection de routine, élargissant ainsi la portée des dépenses de métrologie dans les fabs de mémoire.

Expansion des Capacités de Fonderie en Asie-Pacifique

Les ajouts de capacité à Taïwan, en Corée du Sud et en Chine restent centraux, mais les projets souverains aux Émirats arabes unis et en Arabie saoudite apportent une nouvelle croissance au marché des systèmes de métrologie et d'inspection des semi-conducteurs.[4]Source : Bureau des médias du gouvernement des Émirats arabes unis, "Stratégie semi-conducteurs des Émirats arabes unis," uaegov.ae Le modèle distribué oblige les fournisseurs d'outils à reproduire l'infrastructure de services à l'échelle régionale, tout en assurant la cohérence entre différentes installations. En conséquence, les fournisseurs regroupent les équipements avec des diagnostics à distance et des modules de formation multilingues, réduisant le temps de montée en puissance des nouvelles fabs.

Adoption de la Métrologie de Liaison Hybride

La liaison hybride, essentielle pour les architectures à chiplets et les mémoires à haute bande passante, exige une planéité de surface dans les 10 nm et une uniformité de hauteur des plots en cuivre inférieure à 50 nm. De nouveaux outils combinent l'interférométrie optique, la profilométrie à lumière blanche et la tomographie aux rayons X pour vérifier la qualité de la liaison avant l'empilement. La collaboration de Veeco avec IBM sur les étapes de traitement par voie humide démontre comment les équipementiers intègrent l'expertise en métrologie de l'extrémité avant et de l'emballage pour acquérir un avantage concurrentiel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénurie d'ingénieurs en métrologie qualifiés | -0.8% | Mondial, sévère dans les régions d'expansion APAC | Long terme (≥ 4 ans) |

| Risques liés à la chaîne d'approvisionnement en hélium et en gaz spéciaux | -0.5% | Mondial, points de risque concentrés | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données dans l'inspection basée sur le cloud | -0.3% | Industries réglementées et applications de défense | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les outils à faisceau électronique et EUV | -1.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Outils à Faisceau Électronique et EUV

Les prix unitaires dépassent environ 15 millions USD pour les systèmes avancés à faisceau électronique et environ 25 millions USD pour les équipements de métrologie compatibles EUV. Les fonderies de plus petite taille hésitent à s'engager, retardant l'adoption malgré un besoin technique évident. Des formules de financement regroupant matériel, logiciel, service et contrats d'approvisionnement en hélium émergent comme modèles de partage des risques pour élargir l'accès.

Pénurie d'Ingénieurs en Métrologie Qualifiés

Les plateformes d'inspection activées par l'IA requièrent une expertise combinant optique, science des matériaux et apprentissage automatique. Les universités peinent à former des spécialistes, laissant les fabs avec des cycles de recrutement prolongés qui ralentissent la qualification des outils. Les consortiums industriels financent des programmes de certification accélérés ; pourtant, l'écart persiste, incitant les fournisseurs à proposer des solutions clés en main avec un support à distance intégré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mesure : Dominance des Couches Minces dans les Architectures 3D

La métrologie des couches minces devrait contribuer à environ 20 % de la taille du marché des systèmes de métrologie et d'inspection des semi-conducteurs en 2025 et devrait croître à un CAGR de 6,2 % jusqu'en 2030. Le contrôle de la hauteur d'empilement pour les mémoires 3D NAND et les vérifications de conformité pour les films déposés par couche atomique dominent les commandes d'outils. La métrologie de lithographie reste le leader en termes de revenus, grâce aux modules de recouvrement et de dimension critique intégrés dans chaque cellule de lithographie. Le passage à la liaison hybride amplifie également la demande d'outils de profilage de surface à haute résolution. La classification par IA réduit le temps de configuration des recettes de 20 %, améliorant le débit des fabs.

Les plateformes d'inspection de plaquettes intègrent un éclairage multispectral et des modules à faisceau électronique sur des platines partagées, réduisant les temps d'attente et permettant une corrélation entre modalités. Le lancement par Cognex d'une vision 3D enrichie par l'IA en 2024 a signalé la migration des fournisseurs de vision artificielle vers les fabs d'extrémité avant, élargissant les frontières concurrentielles. Les autres systèmes de contrôle des procédés, notamment l'inspection d'emballage avancé, la métrologie post-polissage chimico-mécanique et la mesure de semi-conducteurs composés, constituent une niche à forte croissance mais de taille réduite qui attire les fabs explorant les dispositifs de puissance en SiC et en GaN.

Par Nœud Technologique : La Complexité Sub-3 nm Stimule une Croissance Premium

La catégorie sub-3 nm affiche un CAGR de 9,25 %, le plus rapide du marché des systèmes de métrologie et d'inspection des semi-conducteurs, portée par les transistors à grille enveloppante et la distribution d'énergie par la face arrière, qui amplifient la complexité de la mesure tridimensionnelle. La plage 10-7 nm absorbe encore des commandes importantes provenant des lignes de circuits intégrés pour applications mobiles, tandis que la tranche 14-22 nm reste importante pour les puces de sécurité automobile. Les scanners EUV High-NA d'ASML, avec une résolution optique de 8 nm, nécessitent des mises à niveau parallèles de la métrologie de recouvrement, capables d'atteindre une erreur d'enregistrement de 0,3 nm, soulignant le couplage étroit entre lithographie et inspection.

Les nœuds de diamètre supérieur ou égal à 28 nm accueillent des composants grand public et IoT sensibles aux coûts ; dans ces cas, les fabs utilisent des outils de métrologie hérités reconditionnés pour minimiser les dépenses d'investissement. Pourtant, même les nœuds matures intègrent l'analytique IA pour améliorer le rendement sans nécessiter de renouvellement radical des équipements, illustrant l'influence omniprésente de la science des données sur toutes les géométries.

Par Type de Dispositif Semi-conducteur : Les Applications de CI Mémoire Mènent la Croissance

Les lignes de mémoire devraient contribuer de manière significative au marché des systèmes de métrologie et d'inspection des semi-conducteurs en 2025, croissant à un CAGR de 8,5 %, surpassant la logique alors que les empilements HBM et les mémoires 3D NAND à couches multiples nécessitent une vérification structurelle. La logique conserve la plus grande tranche de revenus individuelle en raison du nombre brut de démarrages de plaquettes pour les CPU et les GPU. Les puces à signal analogique mixte utilisent la scatterométrie optique pour mesurer les couches métalliques épaisses, tandis que les dispositifs de puissance emploient des systèmes à rayons X pour détecter les vides dans les fixations de clips en cuivre.

L'optoélectronique se développe régulièrement en raison de la demande de photonique sur silicium dans les interconnexions des centres de données cloud, qui nécessitent un contrôle de la largeur du guide d'onde inférieur à 50 nm. Chaque classe de dispositif maintient ainsi un profil de métrologie unique, obligeant les fournisseurs à diversifier leurs gammes d'outils pour couvrir des cibles de mesure disparates.

Par Secteur d'Utilisation Finale : Les Centres Informatiques Stimulent la Demande à l'Ère de l'IA

Les dépenses des centres de données hyperscale augmentent significativement de 2024 à 2026, portant les applications informatiques et des centres de données à un CAGR de 7,1 % sur le marché des systèmes de métrologie et d'inspection des semi-conducteurs. L'électronique grand public fournit toujours les volumes de plaquettes les plus élevés, mais affiche une croissance plus plate à mesure que les cycles de renouvellement des smartphones s'allongent. La demande automobile s'accélère avec la pénétration des systèmes d'aide à la conduite avancés, entraînant des objectifs stricts de zéro défaut.

L'IoT industriel génère des revenus stables, notamment pour les puces de puissance et à signal mixte qui alimentent les contrôleurs d'automatisation des usines. Les segments de la santé et de l'aérospatiale paient des prix premium pour des dispositifs durcis aux radiations ou biocompatibles, allongeant ainsi les cycles de qualification tout en offrant des marges robustes pour les outils de métrologie spécialisés.

Analyse Géographique

Le marché des systèmes de métrologie et d'inspection des semi-conducteurs dans la région Asie-Pacifique était dominé par Taïwan, la Corée du Sud et la Chine, qui détenaient collectivement une part majoritaire. Les opérateurs de fonderies allouent jusqu'à 20 % de leurs budgets d'investissement au contrôle des procédés, reflétant un changement stratégique vers le rendement plutôt que la production pure, faisant de la région la plus dynamique, avec un CAGR de 7,65 %. L'Amérique du Nord suit avec des incitations coordonnées de la loi CHIPS soutenant la construction de fabs en Arizona, au Texas et en Ohio.

Le Moyen-Orient, bien que partant d'une base modeste, affiche un CAGR significatif alors que les Émirats arabes unis et l'Arabie saoudite poursuivent des agendas de souveraineté technologique couvrant de la conception aux tests d'extrémité arrière. L'Europe maintient une croissance modeste mais stable liée aux semi-conducteurs automobiles, aidée par des mandats de neutralité carbone qui valorisent l'amélioration du rendement par la mesure. L'Amérique du Sud et l'Afrique restent naissantes mais attirent des lignes pilotes pour les dispositifs de puissance et les opérations d'assemblage, créant des perspectives à long terme pour les plateformes de métrologie à faible encombrement.

Paysage Concurrentiel

Les acteurs établis KLA, Applied Materials et ASML contrôlent une majorité du marché des systèmes de métrologie et d'inspection des semi-conducteurs, s'appuyant sur des décennies de savoir-faire en contrôle des procédés et sur une analytique logicielle intégrée pour fidéliser leurs clients. KLA a enregistré une croissance significative d'une année sur l'autre au premier trimestre 2025, portée par la demande d'outils d'inspection à plasma à large bande et de scatterométrie optique. Applied Materials a renforcé sa position en prenant une participation majoritaire dans Kokusai Electric, alignant l'expertise des fours par lots avec les services de métrologie pour fournir des cellules de procédés clés en main. La feuille de route EUV High-NA d'ASML ancre sa plateforme de recouvrement YieldStar, assurant un couplage étroit entre exposition et inspection. Les start-ups ciblent les lacunes dans la liaison hybride, la distribution d'énergie par la face arrière et l'inspection des semi-conducteurs composés, en concurrençant par l'agilité et la spécialisation de niche. Les fournisseurs regroupent de plus en plus des abonnements logiciels activés par l'IA, des contrats de maintenance prédictive et une logistique de chaîne d'approvisionnement pour créer des flux de revenus pluriannuels au-delà des ventes initiales d'outils.

Les dépôts de brevets en classification de défauts assistée par IA ont augmenté en 2024, indiquant que les algorithmes, plutôt que la seule optique, sous-tendront la compétitivité de la prochaine génération. Des organismes industriels tels que l'IEEE et SEMI poussent des normes pour la taxonomie des défauts et les formats de données, influençant les feuilles de route des fournisseurs et facilitant l'échange de données multi-fournisseurs, un prérequis essentiel pour l'étalonnage inter-fabs dans les réseaux de fabrication distribués.

Leaders du Secteur des Équipements de Métrologie et d'Inspection des Semi-conducteurs

KLA Corporation

Applied Materials Inc.

Onto Innovation Inc.

Thermo Fisher Scientific Inc.

Hitachi Hi-Technologies Corporation (Hitachi Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : SkyWater Technology a acquis la fab 200 mm d'Infineon à Austin, ajoutant une capacité de 65 à 130 nm et créant 600 emplois.

- Juillet 2025 : Applied Materials est devenu le principal actionnaire de Kokusai Electric après la cession partielle de KKR, élargissant sa portée en contrôle des procédés.

- Juin 2025 : Entegris a obtenu jusqu'à 75 millions USD de financement au titre de la loi CHIPS pour construire une installation à Colorado Springs dédiée aux FOUP et aux produits de filtration.

- Avril 2025 : ASML a dévoilé le scanner EUV TWINSCAN EXE High-NA avec une résolution de 8 nm et un contraste d'imagerie supérieur de 40 %.

Portée du Rapport Mondial sur le Marché des Équipements de Métrologie et d'Inspection des Semi-conducteurs

La métrologie et l'inspection des semi-conducteurs sont essentielles pour gérer le processus de fabrication des semi-conducteurs. Le processus de fabrication de plaquettes semi-conductrices comporte des centaines d'étapes qui s'étendent sur plusieurs mois. Par conséquent, des processus de métrologie et d'inspection sont établis à des points critiques de la chaîne du processus de fabrication des semi-conducteurs afin de maintenir un rendement spécifique.

Le rapport sur le marché des systèmes de métrologie et d'inspection des semi-conducteurs est segmenté par type de mesure (métrologie de lithographie, inspection de plaquettes, métrologie des couches minces et autres systèmes de contrôle des procédés), nœud technologique (moins de 3 nm, 3 nm, 5 nm, 7 nm, 14/16 nm, 28 nm et supérieur à 28 nm), type de dispositif semi-conducteur (CI logique, CI mémoire, CI analogique et à signal mixte, dispositifs de puissance et optoélectronique), secteur d'utilisation finale (électronique grand public, informatique et centres de données, automobile et transport, industrie, santé et sciences de la vie, aérospatiale et défense, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Métrologie de Lithographie | Recouvrement |

| Équipement de Dimension | |

| Inspection et Métrologie des Masques | |

| Inspection de Plaquettes | |

| Métrologie des Couches Minces | |

| Autres Systèmes de Contrôle des Procédés |

| Moins de 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 14/16 nm |

| 28 nm |

| Supérieur à 28 nm |

| CI Logique |

| CI Mémoire |

| CI Analogique et à Signal Mixte |

| Dispositifs de Puissance |

| Optoélectronique |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Automobile et Transport |

| Industrie |

| Santé et Sciences de la Vie |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Mesure | Métrologie de Lithographie | Recouvrement | |

| Équipement de Dimension | |||

| Inspection et Métrologie des Masques | |||

| Inspection de Plaquettes | |||

| Métrologie des Couches Minces | |||

| Autres Systèmes de Contrôle des Procédés | |||

| Par Nœud Technologique | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 14/16 nm | |||

| 28 nm | |||

| Supérieur à 28 nm | |||

| Par Type de Dispositif Semi-conducteur | CI Logique | ||

| CI Mémoire | |||

| CI Analogique et à Signal Mixte | |||

| Dispositifs de Puissance | |||

| Optoélectronique | |||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | ||

| Informatique et Centres de Données | |||

| Automobile et Transport | |||

| Industrie | |||

| Santé et Sciences de la Vie | |||

| Aérospatiale et Défense | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et la croissance projetée du marché des systèmes de métrologie et d'inspection des semi-conducteurs ?

Le marché des systèmes de métrologie et d'inspection des semi-conducteurs s'établit à 13,03 milliards USD en 2025 et devrait atteindre 16,95 milliards USD d'ici 2030, progressant à un CAGR de 5,4 %.

Pourquoi les systèmes de métrologie et d'inspection des semi-conducteurs sont-ils essentiels dans les fabs modernes ?

Ces outils mesurent les dimensions critiques, détectent les défauts et vérifient la précision du recouvrement à des échelles sub-nanométriques ; des écarts de seulement 0,5 nm peuvent compromettre les transistors à grille enveloppante, de sorte qu'une métrologie précise protège directement le rendement et la fiabilité des dispositifs.

Quels segments affichent la croissance des revenus la plus rapide ?

La métrologie des couches minces croît à un CAGR de 6,2 %, les nœuds technologiques inférieurs à 3 nm progressent de 9,25 %, les lignes de CI mémoire augmentent de 8,5 %, et les utilisations finales des centres informatiques devraient se développer à 7,1 %.

Qui sont les principaux fournisseurs ?

KLA Corporation, Applied Materials et ASML dominent la part des revenus grâce à du matériel intégré et à une analytique pilotée par l'IA, tandis qu'Onto Innovation, Thermo Fisher Scientific et Nova Ltd. proposent des plateformes spécialisées.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 7,65 %, portée par les initiatives de fabrication de la Chine et de la région ASEAN qui exigent une infrastructure de métrologie de bout en bout.

Quels défis pourraient ralentir l'adoption ?

Les coûts d'investissement élevés pour les outils compatibles à faisceau électronique et EUV, la pénurie d'ingénieurs en métrologie qualifiés, et les risques liés à la chaîne d'approvisionnement en hélium et autres gaz spéciaux restent les principaux vents contraires.

Dernière mise à jour de la page le: