Taille et part du marché des cadres de connexion pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

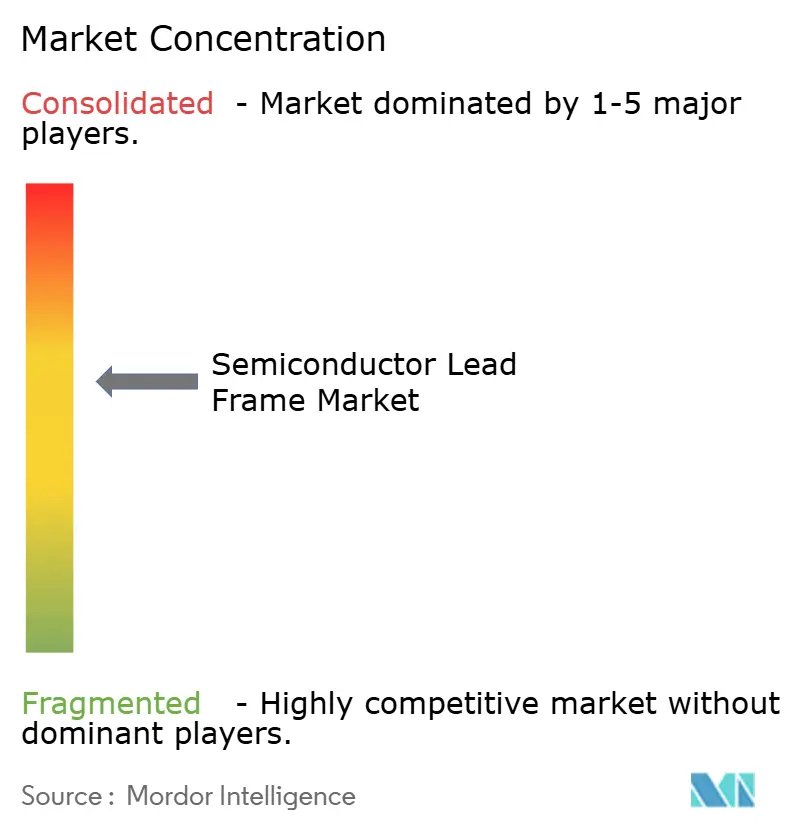

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cadres de connexion pour semi-conducteurs par Mordor Intelligence

La taille du marché des cadres de connexion pour semi-conducteurs était évaluée à 3,40 milliards USD en 2025 et devrait croître de 3,57 milliards USD en 2026 pour atteindre 4,59 milliards USD d'ici 2031, à un CAGR de 5,12 % au cours de la période de prévision (2026-2031). La demande s'est accélérée à mesure que l'électronique automobile, l'infrastructure 5G et les dispositifs périphériques dotés d'intelligence artificielle nécessitaient des boîtiers compacts dissipant efficacement la chaleur tout en prenant en charge les signaux à haute vitesse. La miniaturisation a orienté les volumes unitaires vers les variantes Quad Flat No-Lead (QFN) et Dual Flat No-Lead (DFN), et l'adoption de l'électronique de puissance dans les véhicules électriques (VE) a relevé les spécifications pour les cadres à base de cuivre capables de supporter des charges thermiques plus élevées. La régionalisation des chaînes d'approvisionnement a pris de l'élan à mesure que la loi CHIPS a stimulé de nouvelles capacités en Amérique du Nord et en Europe, complétant les pôles de production établis en Asie-Pacifique. Parallèlement, les structures composites et multicouches ont gagné du terrain, les innovations en matière de matériaux visant à contrer la volatilité des prix du cuivre et de l'argent et à soutenir les technologies carbure de silicium (SiC) et nitrure de gallium (GaN).

Principaux enseignements du rapport

- Par type d'emballage, le QFN a dominé avec 31,65 % de la part du marché des cadres de connexion pour semi-conducteurs en 2025 ; le DFN devrait se développer à un CAGR de 8,45 % jusqu'en 2031.

- Par procédé de fabrication, l'estampage a dominé avec une part de revenus de 62,75 % en 2025, tandis que les cadres multicouches/composites devraient croître à un CAGR de 9,05 % jusqu'en 2031.

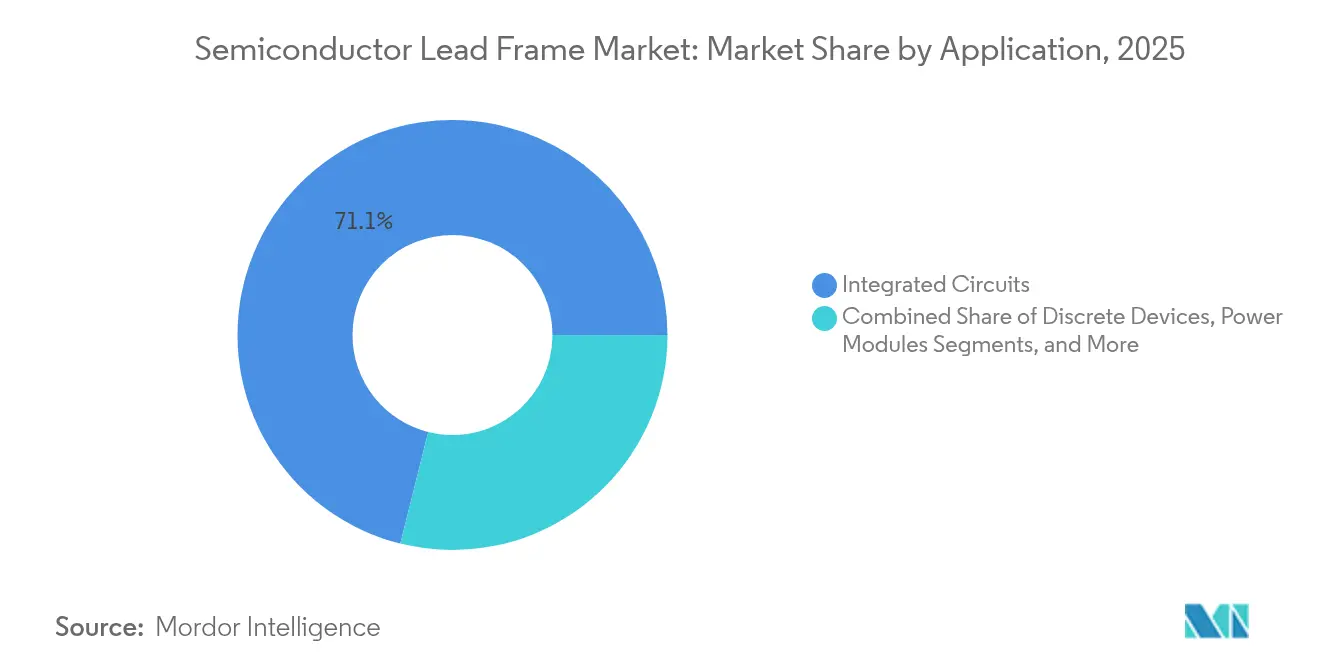

- Par application, les circuits intégrés représentaient une part de 71,10 % de la taille du marché des cadres de connexion pour semi-conducteurs en 2025, tandis que les modules de puissance progressent à un CAGR de 9,35 % jusqu'en 2031.

- Par secteur d'activité, l'électronique grand public détenait 45,05 % de la part du marché des cadres de connexion pour semi-conducteurs en 2025 ; l'automobile devrait connaître la croissance la plus rapide avec un CAGR de 11,1 % entre 2026 et 2031.

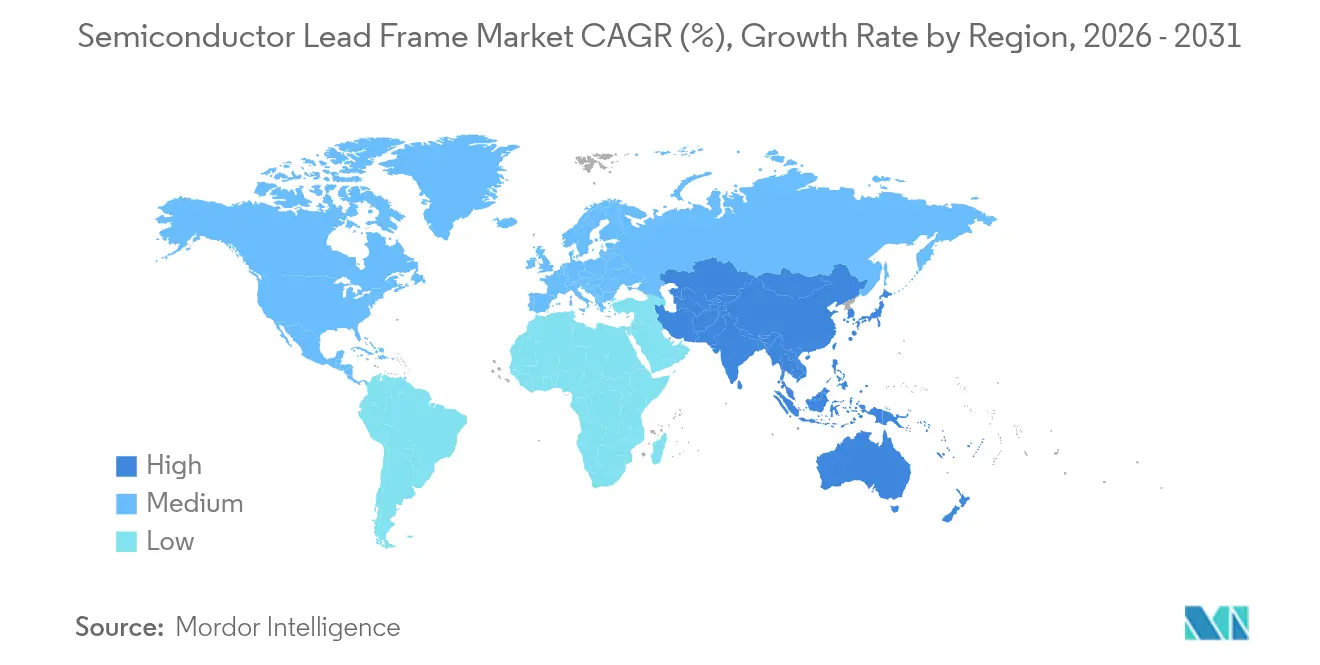

- Par géographie, l'Asie-Pacifique commandait 41,10 % de la part des revenus en 2025 et devrait afficher le CAGR le plus élevé de 8,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cadres de connexion pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pic de la demande en électronique grand public | +1.2% | Mondial, avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'électronique de puissance pour les VE et xVE | +1.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Dispositifs périphériques 5G/IA nécessitant des QFN/QFP | +1.3% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Ajouts de capacité en Asie-Pacifique | +0.9% | Asie-Pacifique, avec des retombées bénéfiques sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Les modules SiC/GaN favorisent les cadres de connexion en cuivre | +1.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Dépenses d'investissement en emballage national stimulées par la loi CHIPS | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pic de la demande en électronique grand public

La forte hausse des expéditions de smartphones, d'appareils portables et de consoles de jeux en 2024 et début 2025 a resserré les cycles de développement des produits et a poussé les concepteurs vers des contours QFN plus fins améliorant les chemins thermiques sans agrandir l'empreinte. Environ un quart de la production mondiale utilise déjà des épaisseurs de cadres de connexion inférieures à 0,1 mm, permettant une densité de composants plus élevée dans les appareils mobiles haut de gamme.[1]ASE Kaohsiung, "Cadre de connexion," asekh.aseglobal.com Plusieurs fournisseurs OSAT ont étendu les flux qualifiés pour l'automobile aux lignes grand public, promouvant la fiabilité de grade 0 dans les produits portables soumis à de fréquentes variations de température. Ces évolutions ont soutenu le marché des cadres de connexion pour semi-conducteurs à mesure que les fabricants d'appareils équilibraient les exigences en matière d'autonomie de la batterie, de poids et de performances.

Essor de l'électronique de puissance pour les VE et xVE

La production de véhicules électriques a fortement augmenté et les onduleurs de traction sont passés d'architectures 400 V à 800 V. Les cadres de connexion nécessitent donc des alliages de cuivre offrant une meilleure conductivité thermique et une meilleure résistance à la fatigue. Le module SiC TRCDRIVE pack™ de ROHM a illustré la nécessité d'une dissipation thermique optimisée pour maintenir de faibles pertes de commutation jusqu'à 300 kW. Les fournisseurs de rang 1 ont spécifié des cadres composites associant du cuivre estampé à des finitions nickel-palladium plaquées pour contrôler la corrosion sur la durée de vie prolongée des véhicules. La vague d'approvisionnement automobile a élargi la visibilité des revenus et ancré les commandes à long terme au sein du marché des cadres de connexion pour semi-conducteurs.

Dispositifs périphériques 5G/IA nécessitant des QFN/QFP

Les unités radio de cinquième génération et les accélérateurs d'intelligence artificielle embarqués exigeaient des boîtiers multi-puces préservant l'intégrité du signal au-delà de 10 GHz. Les fonderies de semi-conducteurs ont adopté des ponts 2,5D tels que le pont d'interconnexion multi-puces intégré (EMIB) et les empilements verticaux Foveros, qui reposent tous deux sur des cadres de connexion gravés avec précision pour minimiser les désadaptations d'impédance. Les fournisseurs de matériaux ont introduit des grades de cuivre à haute conductivité sans oxygène (OFHC) et des finitions de surface affinées pour supprimer les effets parasites. Ces exigences ont relevé les prix de vente moyens et soutenu les segments premium au sein du secteur des cadres de connexion pour semi-conducteurs.

Ajouts de capacité en Asie-Pacifique

Les déploiements de capitaux en Chine, au Japon, en Inde, au Vietnam et en Malaisie ont raccourci les délais régionaux et introduit des lignes spécialisées pour les produits automobiles et 5G. Micron a annoncé une installation d'assemblage de 825 millions USD au Gujarat ciblant des flux de test avancés, créant un pôle de main-d'œuvre qualifiée projetant 20 000 emplois au total. Des programmes de formation parallèles, tels que la solution Semiverse de Lam Research, ont élargi les viviers locaux de talents en ingénierie. Ces développements ont renforcé le rôle central de l'Asie-Pacifique tout en diversifiant les nœuds de production, réduisant l'exposition à un seul pays au sein du marché des cadres de connexion pour semi-conducteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité des dépenses d'investissement et goulots d'étranglement de la production | -1.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre et de l'argent | -0.8% | Mondial, avec un effet prononcé sur les fabricants à fort volume | Court terme (≤ 2 ans) |

| Passage aux interposeurs en verre/organiques | -0.6% | Amérique du Nord, Asie de l'Est | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les produits chimiques de placage | -0.5% | Europe, Amérique du Nord, avec adoption progressive en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité des dépenses d'investissement et goulots d'étranglement de la production

Les lignes d'estampage clé en main avec capacité de pas fin ont dépassé 300 millions USD par site, et les coûts d'outillage ont augmenté à mesure que les plages de connexion rétrécissaient. Les petits fournisseurs ont fait face à des tensions de liquidité, poussant certains à fusionner ou à concéder des licences de capacité auprès de grands OSAT. Des niveaux élevés d'automatisation, notamment des réseaux d'inspection des défauts assistés par intelligence artificielle avec une précision de 95 %, ont partiellement compensé les pénuries de main-d'œuvre mais ont allongé les délais de montée en cadence. La tension des capacités retarde parfois les qualifications des clients, créant un frein pour le marché des cadres de connexion pour semi-conducteurs.

Volatilité des prix du cuivre et de l'argent

Les prix moyens du cuivre ont dépassé 380 cents par livre au début de 2024 et ont fortement fluctué tout au long de l'année. Les fournisseurs de cadres de connexion ont rectifié les pressions sur les marges en recourant à la couverture, en introduisant le recyclage en boucle fermée à base de déchets et en passant à des composites en couches qui diluaient la teneur en cuivre pur sans nuire aux performances électriques. L'adhésion au cadre d'assurance Copper Mark a amélioré la traçabilité mais a augmenté les charges de conformité, réduisant marginalement la rentabilité dans certaines parties du secteur des cadres de connexion pour semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination du QFN persiste tandis que le DFN s'accélère

Les boîtiers QFN ont capturé 31,65 % des volumes de 2025, confirmant leur rôle de choix privilégié pour l'efficacité thermique dans les zones de carte limitées. L'évolution du segment vers des pas de connexion plus petits et des plages centrales a renforcé la fiabilité dans les capteurs automobiles et les smartphones haut de gamme. Les unités DFN, dont le CAGR devrait atteindre 8,45 % jusqu'en 2031, offraient des profils encore plus fins adaptés aux appareils portables et aux nœuds IoT compacts. Ensemble, les QFN et DFN ont maintenu des flux de revenus sains qui ont maintenu le marché des cadres de connexion pour semi-conducteurs sur sa trajectoire ascendante.

Des avancées telles que les dissipateurs thermiques enfichables et l'empilement double puce ont élargi les cas d'utilisation des QFP, tandis que les boîtiers DIP et SOP ont progressivement migré vers les marchés hérités ou industriels où le coût primait sur la miniaturisation. Les contours à puce retournée servaient l'informatique haute performance mais nécessitaient des piliers de cuivre plaqués plutôt que des connexions exposées. Dans l'ensemble de la catégorie, la taille du marché des cadres de connexion pour semi-conducteurs pour les QFN et DFN devrait dépasser la croissance globale du secteur, portée par les cycles continus de renouvellement des smartphones et les pressions réglementaires en faveur de modules embarqués plus légers.

Par procédé de fabrication : l'efficacité de l'estampage sous-tend la part de marché

L'estampage a maintenu 62,75 % de la production de 2025 grâce à des presses à grande vitesse dépassant 90 000 coups par heure et à des jeux de matrices modulaires réduisant les temps de changement. Le placage en bande continue a ajouté des finitions sélectives limitant l'utilisation des métaux précieux. Les composites multicouches, cependant, devraient enregistrer un CAGR de 9,05 % jusqu'en 2031, les concepteurs combinant des noyaux en cuivre avec du molybdène ou de l'aluminium incrusté pour la diffusion thermique. Ces configurations premium reflètent la réponse du marché des cadres de connexion pour semi-conducteurs aux conditions de contrainte des onduleurs de VE.

La gravure a trouvé une part dans les circuits de petites séries et de haute précision pour les formeurs de faisceaux 5G et les modules optiques. L'exposition photorésistante assistée par laser a amélioré la précision des bords, permettant un contrôle dimensionnel de ±5 µm. À mesure que la complexité augmentait, le secteur des cadres de connexion pour semi-conducteurs a alloué la recherche et le développement vers des flux hybrides utilisant la gravure pour les caractéristiques fines et l'estampage pour la robustesse mécanique, équilibrant coût et performance dans des fenêtres de lancement de produits resserrées.

Par application : les circuits intégrés dominent, les modules de puissance progressent fortement

Les circuits intégrés représentaient 71,10 % des boîtiers expédiés en 2025, couvrant les microcontrôleurs, les interfaces analogiques frontales et les puces de connectivité. Le volume élevé et la standardisation ont ancré une utilisation stable des capacités, renforçant les économies d'échelle au sein du marché des cadres de connexion pour semi-conducteurs. Les modules de puissance, dont le CAGR devrait atteindre 9,35 %, ont bénéficié de la migration des dispositifs SiC vers les onduleurs de groupe motopropulseur et les convertisseurs d'énergie renouvelable, exigeant des cadres de connexion à faible résistance thermique et à grande distance de fuite.

Les assemblages MEMS et capteurs se sont multipliés dans les usines intelligentes et les appareils médicaux portables, tirant parti du placage nickel-palladium-or pour protéger les fils de connexion contre la corrosion. La taille du marché des cadres de connexion pour semi-conducteurs pour les applications de capteurs devrait augmenter à mesure que l'automatisation industrielle déploie des nœuds de surveillance des conditions sur les parcs de machines. Les dispositifs discrets, bien que matures, sont restés essentiels dans les étages de régulation de tension, confirmant un mix diversifié qui stabilise les revenus globaux du secteur.

Par secteur d'activité : l'électronique grand public en tête, l'automobile s'accélère

L'électronique grand public a conservé une part de revenus de 45,05 % en 2025, portée par les mises à jour de téléphones mobiles, les casques de réalité augmentée et les mises à niveau du divertissement à domicile. Les fournisseurs ont livré des contours DFN ultra-fins libérant de l'espace sur la carte pour des batteries plus grandes. L'électronique automobile, en expansion à un CAGR de 11,1 %, exigeait des tests de profil de mission et la certification AEC-Q100, incitant les OSAT à séparer les lignes automobiles pour des objectifs zéro défaut et la traçabilité. Ces évolutions ont relevé les prix de vente moyens et soutenu les marges sur l'ensemble du marché des cadres de connexion pour semi-conducteurs.

L'automatisation industrielle et l'infrastructure de télécommunications ont affiché une expansion régulière à un chiffre moyen. Les radios macro 5G et les unités open-RAN ont adopté des QFP avec dissipateurs thermiques intégrés, permettant un refroidissement efficace des stations de base dans les déploiements urbains denses. Les secteurs aérospatial et de défense, ainsi que le secteur médical, sont restés des niches à forte marge, nécessitant un scellement hermétique et un support de cycle de vie long que peu de spécialistes offrent, illustrant la profondeur de segmentation au sein du secteur des cadres de connexion pour semi-conducteurs.

Analyse géographique

L'Asie-Pacifique détenait 41,10 % des revenus mondiaux en 2025 et devrait enregistrer un CAGR de 8,75 % jusqu'en 2031. La Chine a expédié plus de 42 milliards de cadres estampés, tandis que les spécialistes de la gravure de précision du Japon approvisionnaient les modules haute fréquence pour les systèmes d'aide à la conduite. Des investissements dépassant 300 millions USD au Vietnam et en Malaisie ont modernisé les lignes de placage pour prendre en charge les hybrides de puissance SiC.

L'Amérique du Nord a connu un nouvel élan grâce à la loi CHIPS, qui a alloué 39 milliards USD à l'expansion de la fabrication et 13,2 milliards USD à la recherche et au développement. La capacité de fabrication devrait augmenter de 203 % d'ici 2032, créant une demande pour des cadres d'origine nationale correspondant aux feuilles de route d'intégration hétérogène. Les programmes EMIB et Foveros d'Intel nécessitaient des compositions d'alliages de cuivre personnalisées, ajoutant des couches de valeur qui différenciaient les fournisseurs.

L'Europe s'est concentrée sur les utilisations automobiles et industrielles à haute fiabilité, soutenue par la loi européenne sur les puces de 43 milliards d'euros (49,90 milliards USD), visant 20 % de la production mondiale de semi-conducteurs d'ici 2030. La capacité locale limitée en substrats de circuits intégrés a laissé un espace blanc pour les nouveaux entrants prêts à établir des lignes de cadres composites ou gravés à proximité des constructeurs automobiles allemands. La hausse des prix des matières premières — cuivre en hausse de 9 % et aluminium en hausse de 8 % — a poussé les entreprises européennes à explorer des initiatives de recyclage alignées sur les mandats de réduction des émissions de carbone, renforçant la résilience de la chaîne d'approvisionnement dans le secteur des cadres de connexion pour semi-conducteurs.

Paysage concurrentiel

Les dix premiers fournisseurs contrôlaient la majorité de la part des expéditions mondiales en 2024, indiquant un secteur modérément concentré. Les acteurs leaders ont étendu leurs installations, intégré des systèmes de vision pilotés par intelligence artificielle et affiné les chimies de placage sélectif pour réduire les temps de cycle.[4]Tingrui Sun et al., "Méthode de détection en cascade des défauts de surface des cadres de connexion," Journal of Manufacturing Systems, doi.org Les spécialistes de plus petite taille se sont orientés vers des cadres composites pour modules SiC ou des contours DFN ultra-fins, commandant des prix unitaires premium. Des conceptions protégées par des brevets, telles que des connexions d'extrémité plaquées avec des encoches améliorant l'intégrité des joints de soudure, ont encore différencié les offres.

Les plateformes de jumeaux numériques ont simulé les contraintes de poinçon-matrice et la fatigue thermique, permettant une maintenance prédictive qui a porté le temps de fonctionnement moyen des presses au-delà de 92 %. Les entreprises de taille moyenne ont concédé des licences pour ces analyses afin d'élargir leurs portefeuilles de services. L'intégration verticale dans le laminage des alliages, l'estampage et le placage a amélioré le contrôle des coûts lors des cycles de matières premières volatiles. Les partenariats entre les fournisseurs automobiles de rang 1 et les entreprises de semi-conducteurs ont accéléré le co-développement de solutions spécifiques aux plateformes, consolidant des avantages stratégiques au sein du marché des cadres de connexion pour semi-conducteurs.

Des expansions de capacité ont été annoncées en Inde, au Japon et en Arizona, reflétant un passage vers des empreintes multi-régionales. Les fournisseurs ont diversifié leurs bases de clients pour se prémunir contre les risques géopolitiques, tandis que les initiatives de recyclage des matériaux ont gagné en importance pour atteindre les objectifs ESG. Dans l'ensemble, l'évolution des nœuds technologiques, les incitations régionales et les impératifs de durabilité ont collectivement reconfiguré les tactiques concurrentielles dans le secteur des cadres de connexion pour semi-conducteurs.

Leaders du secteur des cadres de connexion pour semi-conducteurs

Mitsui High-tec, Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

ASM Pacific Technology Ltd.

Chang Wah Technology Co., Ltd.

Amkor Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ASE Technology Holding Co., Ltd. a indiqué que 50,9 % des revenus d'emballage de 2024 provenaient des communications, de l'informatique et de l'électronique grand public, soulignant les risques liés à la chaîne d'approvisionnement en matières premières.

- Avril 2025 : Mitsubishi Materials Corporation et Masan High-Tech Materials Group ont finalisé l'acquisition de HC Starck Tungsten pour renforcer leur portée mondiale en matière d'alliages.

- Mars 2025 : Intel a présenté sa stratégie mondiale de fonderie, ajoutant des capacités d'emballage avancé en Arizona, au Nouveau-Mexique, en Irlande et en Malaisie pour atteindre la deuxième position de fonderie d'ici 2030.

- Mars 2025 : JX Advanced Metals Corporation a dévoilé un plan triennal de 270 milliards de yens (1,85 milliard USD) pour augmenter la production de cibles de pulvérisation cathodique à Ibaraki et Mesa, au service de la demande en intelligence artificielle et en véhicules électriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cadres de connexion pour semi-conducteurs comme les revenus générés par les cadres métalliques nouvellement fabriqués qui fixent et connectent électriquement les circuits intégrés emballés, les dispositifs discrets et les modules de puissance. Ces cadres sont généralement estampés ou gravés chimiquement à partir d'alliages à base de cuivre et expédiés aux maisons d'assemblage qui moulent, connectent par fil et testent les boîtiers finis.

Exclusion du périmètre : les interposeurs de circuits imprimés et les substrats en stratifié organique sont en dehors du périmètre des cadres de connexion.

Aperçu de la segmentation

- Par type d'emballage

- DIP (boîtier double en ligne)

- SOP (boîtier à petite empreinte)

- SOT (transistor à petite empreinte)

- QFP (boîtier plat quad)

- DFN (Dual Flat No-Lead)

- QFN (Quad Flat No-Lead)

- Boîtiers FC et TO

- Par procédé de fabrication

- Cadre de connexion par estampage

- Cadre de connexion par gravure

- Multicouche / Composite

- Par application

- Circuits intégrés

- Dispositifs discrets

- Modules de puissance

- MEMS et capteurs

- Par secteur d'activité

- Électronique grand public

- Automobile

- Électronique industrielle et commerciale

- Télécommunications

- Aérospatial et défense

- Dispositifs médicaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs en emballage, des fournisseurs de bandes d'alliage et des responsables des achats en Asie, en Amérique du Nord et en Europe pour vérifier les rendements unitaires des cadres de connexion, évaluer les prix de vente moyens et tester les prévisions préliminaires avant de finaliser notre modèle.

Recherche documentaire

Nous avons commencé par des séries du domaine public provenant d'autorités telles que la JEITA, le SEMI, les codes douaniers UN Comtrade 854890, les facturations de semi-conducteurs WSTS et l'indice de prix du cuivre de l'OCDE, qui fournissent des signaux fondamentaux sur la production de dispositifs, les flux commerciaux et les tendances des coûts des matériaux. Les rapports annuels et les formulaires 10-K des principaux acteurs de l'assemblage et du test externalisés, ainsi que les dépôts de brevets extraits de Questel, ont aidé notre équipe à dimensionner la capacité propriétaire et l'adoption technologique. Les flux d'abonnement de D&B Hoovers et Dow Jones Factiva ont fourni des orientations sur les expéditions et les contrats remportés qui affinent les répartitions régionales. Ces sources illustrent le marché mais ne sont pas exhaustives ; de nombreuses autres ont soutenu les vérifications, la validation et les clarifications des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production de dispositifs a été employée, en commençant par la production mondiale de circuits intégrés et de dispositifs discrets, qui est ensuite filtrée à travers les parts du mix de boîtiers pour isoler le pool de demande pour les cadres estampés et gravés. Des consolidations ascendantes sélectives des expéditions des principaux fournisseurs ont servi de garde-fous. Les principales variables du modèle comprennent les expéditions mondiales de smartphones, le nombre de stations de base 5G, la production de véhicules électriques, les mouvements de prix des alliages de cuivre et la progression du prix de vente moyen des cadres de connexion. La régression multivariée relie ces moteurs à la demande de cadres, tandis que l'analyse de scénarios teste les variations de change et les ajouts de capacité. Lorsque les divulgations des fournisseurs étaient insuffisantes, les valeurs manquantes ont été comparées aux normes historiques d'utilisation et aux vérifications des canaux.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois niveaux de vérifications des anomalies, d'examens par les pairs et d'approbation par des analystes seniors. Nous actualisons tous les douze mois et déclenchons des mises à jour intermédiaires si les coûts des matières premières augmentent fortement, si une capacité majeure entre en service ou si de nouvelles directives réglementaires reconfigurent la sélection des boîtiers.

Pourquoi la base de référence des cadres de connexion pour semi-conducteurs de Mordor offre une fiabilité inégalée

Les estimations publiées divergent souvent ; différentes entreprises choisissent des périmètres de boîtiers, des années de référence monétaires et des cadences d'actualisation différents, de sorte que les chiffres globaux s'alignent rarement.

Les principaux facteurs d'écart apparaissent lorsque d'autres intègrent les substrats en stratifié dans les totaux, appliquent une croissance uniforme des prix de vente moyens ou figent les hypothèses pendant plusieurs années, tandis que Mordor révise les intrants en cuivre trimestriellement et rééquilibre les parts du mix de boîtiers après chaque expansion majeure d'usine d'assemblage.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,40 milliards USD (2025) | ||

| 4,08 milliards USD (2024) | Consultance régionale A | Inclut les substrats en stratifié et les interposeurs organiques |

| 3,48 milliards USD (2023) | Consultance mondiale B | Année de base plus ancienne, inflation non normalisée en dollars 2025 |

| 3,59 milliards USD (2024) | Journal sectoriel C | Détail limité du mix de boîtiers, escalade statique des prix de vente moyens |

La comparaison montre comment notre périmètre rigoureux, le suivi des coûts en temps réel et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu du marché des cadres de connexion pour semi-conducteurs entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 5,12 %, passant de 3,57 milliards USD en 2026 à 4,59 milliards USD d'ici 2031.

Quel type d'emballage génère actuellement les revenus les plus élevés ?

Les boîtiers QFN ont dominé avec une part de 31,65 % en 2025 en raison de leurs caractéristiques thermiques et dimensionnelles favorables.

Pourquoi les applications automobiles sont-elles importantes pour la demande future ?

L'électronique automobile, en particulier les modules de puissance pour VE, devrait croître à un CAGR de 11,1 %, stimulant le besoin de cadres en alliage de cuivre à haute performance thermique.

Comment la politique régionale affecte-t-elle les chaînes d'approvisionnement ?

La loi CHIPS aux États-Unis et la loi européenne sur les puces dans l'Union européenne stimulent de nouvelles capacités locales, réduisant la dépendance aux pôles de production en Asie-Pacifique.

Quel procédé de fabrication domine aujourd'hui le secteur des cadres de connexion pour semi-conducteurs ?

L'estampage détient 62,75 % de la production de 2025 grâce à son efficacité en termes de coûts et à son adéquation aux productions à grand volume, bien que les cadres composites gagnent des parts.

Comment les fournisseurs gèrent-ils les fluctuations des prix des matériaux ?

Les entreprises investissent dans le recyclage, les structures composites et les stratégies de couverture pour limiter l'exposition à la volatilité des prix du cuivre et de l'argent.

Dernière mise à jour de la page le: