Taille et part du marché des batteries en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

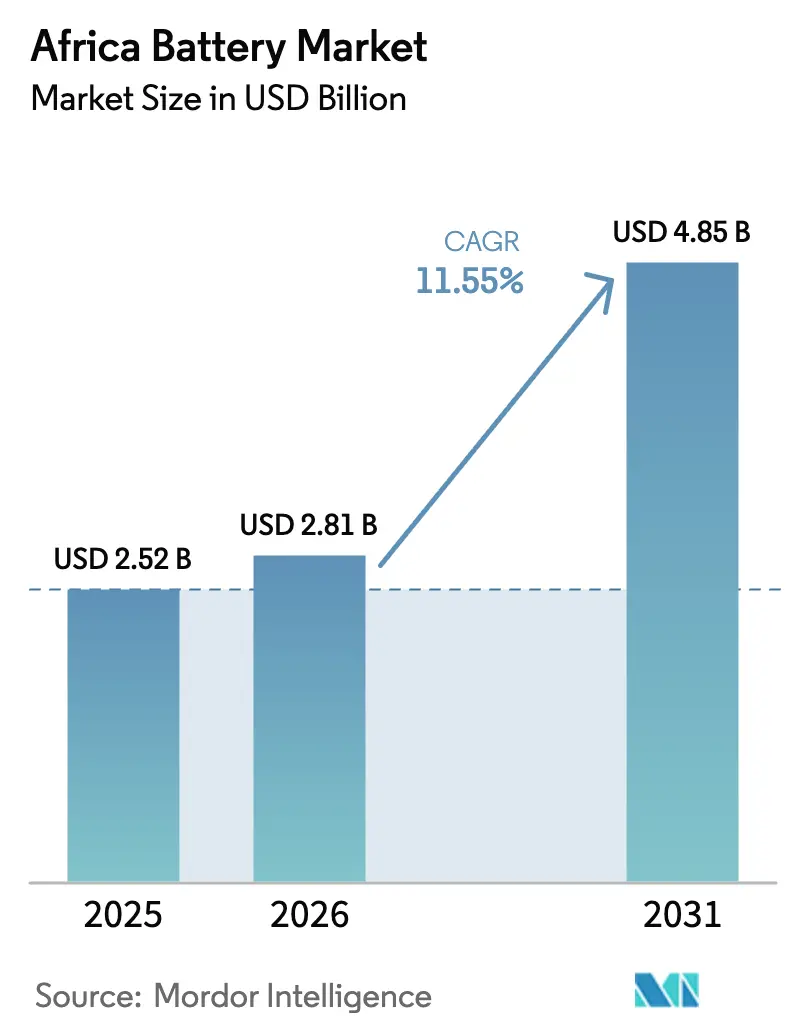

| Taille du marché de l'année de base (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Afrique par Mordor Intelligence

La taille du marché des batteries en Afrique était évaluée à 2,52 milliards USD en 2025 et devrait croître de 2,81 milliards USD en 2026 pour atteindre 4,85 milliards USD d'ici 2031, à un TCAC de 11,55 % durant la période de prévision (2026-2031).

La montée en puissance des objectifs d'électrification, le renforcement des mandats de décarbonation et la baisse des prix du lithium-ion aiguisent les investissements dans le stockage d'énergie, tandis que les acteurs de l'automobile et des télécommunications s'éloignent du diesel. Les fabricants de cellules chinois s'intègrent dans les chaînes d'approvisionnement locales, offrant aux acheteurs africains des délais de livraison plus courts et un allègement des coûts. Les gouvernements courtisent les usines de batteries avec des exonérations fiscales et des concessions foncières, dans le but d'ancrer les chaînes de valeur sur le territoire national. Par ailleurs, la faible fiabilité du réseau électrique, qui ne connectait que 43 % de l'Afrique subsaharienne en 2024, fait des solutions solaires distribuées couplées au stockage une nécessité plutôt qu'un luxe.[1]Agence internationale de l'énergie, "Perspectives énergétiques de l'Afrique 2024," iea.org

Principaux enseignements du rapport

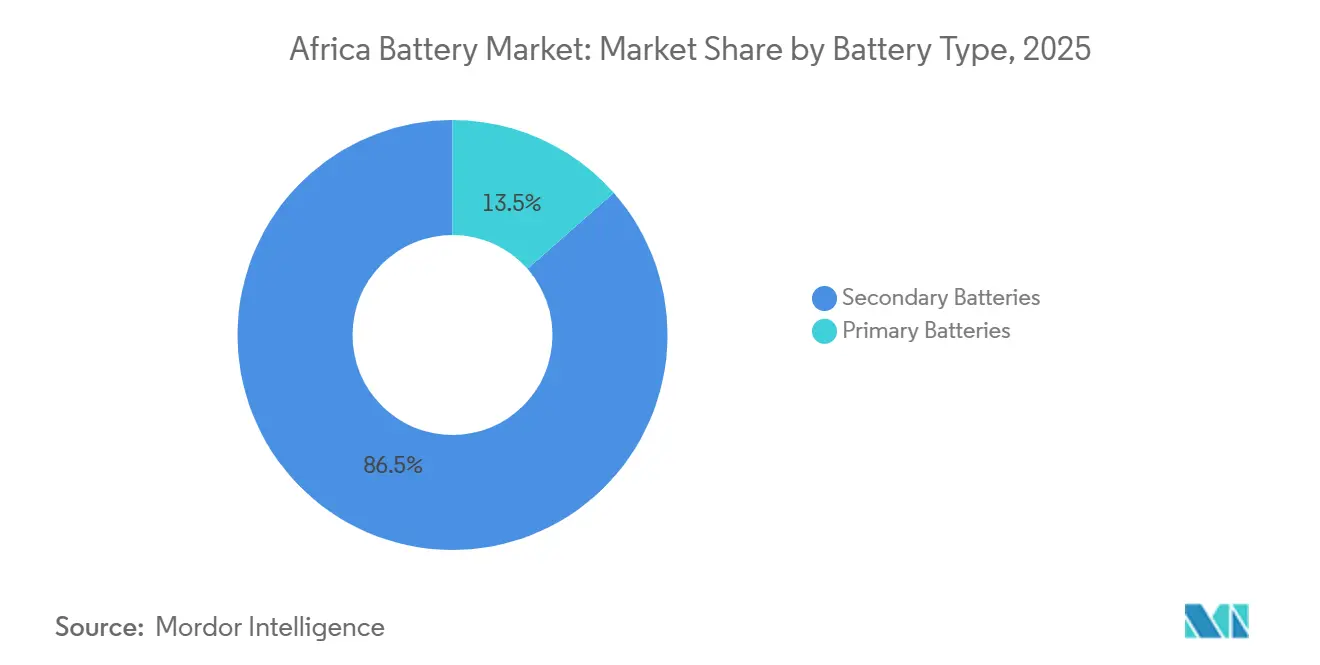

- Par type de batterie, les batteries secondaires représentaient 86,5 % du chiffre d'affaires en 2025 et devraient afficher un TCAC de 12,1 % jusqu'en 2031, surpassant les chimies primaires.

- Par technologie, le lithium-ion a capté 52,9 % de la part de marché des batteries en Afrique en 2025 et devrait progresser à un TCAC de 12,4 % jusqu'en 2031.

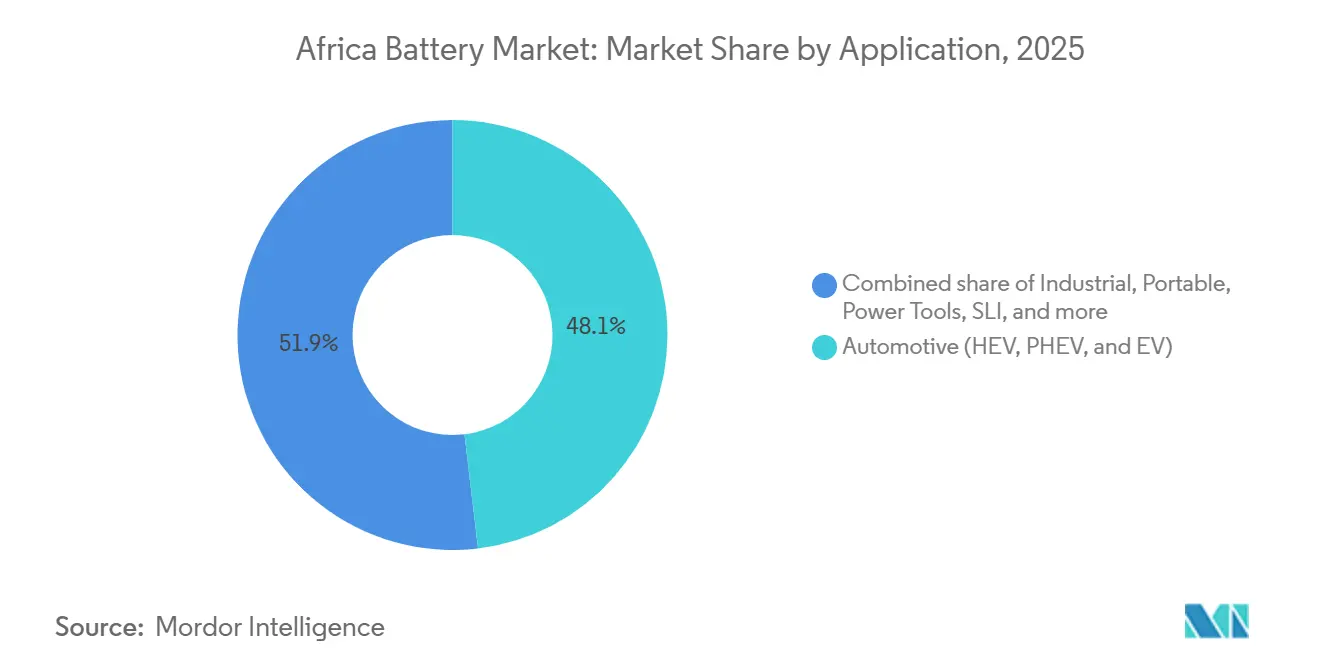

- Par application, les usages industriels devraient progresser à un TCAC de 13,5 %, tandis que l'automobile est restée le segment le plus important avec une part de chiffre d'affaires de 48,1 % en 2025.

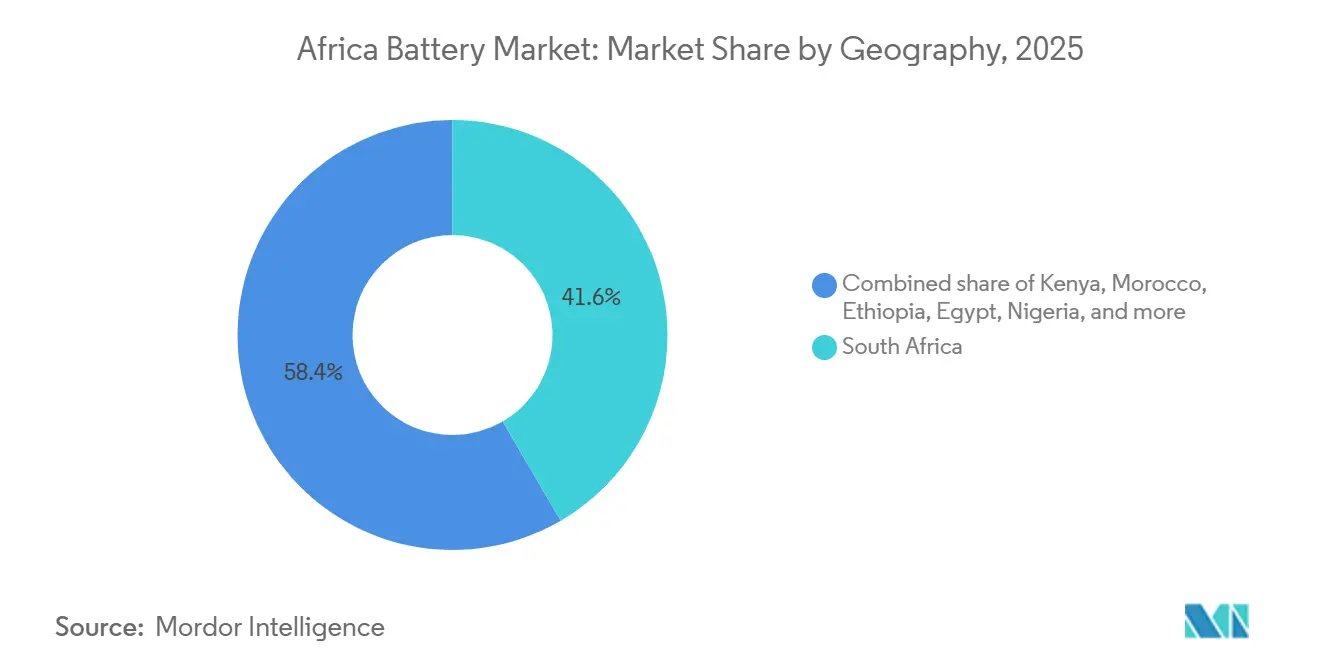

- Par géographie, l'Afrique du Sud représentait 41,6 % de la taille du marché des batteries en Afrique en 2025 ; l'Éthiopie est le pays à la croissance la plus rapide avec un TCAC prévu de 13,8 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix du lithium-ion | +2.3% | Afrique du Sud, Maroc, Égypte | Court terme (≤ 2 ans) |

| Essor des déploiements solaires hors réseau + systèmes de stockage d'énergie par batterie | +2.8% | Éthiopie, Kenya, Nigeria | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la fabrication locale | +1.6% | Afrique du Sud, Maroc, Égypte | Moyen terme (2-4 ans) |

| Électrification rapide des deux-roues et trois-roues | +1.4% | Nigeria, Kenya, Éthiopie | Moyen terme (2-4 ans) |

| Cycle de modernisation des tours de télécommunications | +1.9% | Nigeria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Développement du traitement du lithium soutenu par la Chine | +1.2% | Maroc, RDC, Zimbabwe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix du lithium-ion

Les prix mondiaux des packs ont chuté à 115 USD par kWh en 2024 et à 94 USD par kWh en Chine, dépassant enfin à la baisse les groupes électrogènes diesel pour les tours de télécommunications et les microréseaux africains. Des opérateurs tels que MTN et Airtel modernisent leurs sites avec des systèmes lithium-ion d'une durée de vie allant jusqu'à 10 ans, réduisant le coût total de possession d'environ 30 % et diminuant considérablement les interventions de maintenance. Les services publics sud-africains et égyptiens associent désormais le stockage multi-heures aux parcs solaires, comme en témoigne le projet Kenhardt de 540 MW qui intègre 1 140 MWh de batteries pour répondre aux pics de consommation en soirée.[2]Scatec, "Fiche technique du projet Kenhardt," scatec.com L'ouverture d'usines chinoises de cathodes et d'anodes au Maroc comprime davantage les coûts de la chaîne d'approvisionnement, créant un cercle vertueux d'accessibilité financière.

Essor des déploiements solaires hors réseau + systèmes de stockage d'énergie par batterie

Les microréseaux solaires hors réseau couplés au stockage se multiplient là où l'extension du réseau reste non rentable. L'Éthiopie vise 35 % d'électrification hors réseau d'ici 2030 grâce à des installations solaires avec des réserves de batteries de 4 à 8 heures.[3]Banque mondiale, "Programme d'électrification de l'Éthiopie," worldbank.org L'Égypte, le Botswana et la Zambie ont adopté des modèles similaires, obtenant des financements auprès de banques multilatérales qui considèrent désormais les flux de trésorerie liés au stockage comme bancables. Les opérateurs de télécommunications et de chaînes du froid agricoles bénéficient d'améliorations de la disponibilité qui justifient des dépenses initiales plus élevées, favorisant l'accès à l'énergie en milieu rural et l'activité économique.

Incitations gouvernementales à la fabrication locale de batteries

La déduction fiscale de 150 % de l'Afrique du Sud sur les investissements en capital renouvelable et son fonds de 1 milliard ZAR font pencher la balance économique en faveur de l'assemblage national.[4]Service des impôts sud-africain, "Guide fiscal ETI et énergies renouvelables 2025," sars.gov.za Le Maroc a offert des terrains et des raccordements au réseau pour attirer la gigafactory de 1,3 milliard USD et 20 GWh de Gotion High-Tech, prévue pour 2026, renforçant l'Afrique du Nord comme pont vers l'approvisionnement européen en véhicules électriques. El Nasr Automotive en Égypte s'est associé à des partenaires chinois pour une ligne annuelle de 500 000 unités destinée à alimenter le secteur des deux-roues. Ces incitations créent des écarts de coûts allant jusqu'à 20 % par rapport aux concurrents dépendant des importations.

Électrification rapide des deux-roues et trois-roues

Le parc africain de deux-roues et trois-roues électriques a progressé de 40 % en glissement annuel pour atteindre environ 9 000 unités en 2024. Les modèles à échange de batteries de sociétés comme Spiro éliminent l'anxiété d'autonomie et le choc du prix d'achat initial, permettant un plan d'assemblage de 100 000 vélos par an au Nigeria. BasiGo au Kenya a déployé 150 bus électriques atteignant le retour sur investissement en quatre ans, tandis qu'Innoson au Nigeria cible les flottes de tricycles. L'infrastructure de recharge publique limitée confine la plupart des utilisateurs aux modèles de dépôt ou d'échange, mais la baisse des coûts des cellules et les réglementations sur la qualité de l'air urbain maintiennent l'élan.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en matières premières | -1.8% | RDC, Zimbabwe, Afrique du Sud | Moyen terme (2-4 ans) |

| Réseau électrique et infrastructure de recharge insuffisants | -1.5% | Nigeria, Kenya, Éthiopie | Long terme (≥ 4 ans) |

| Afflux de produits contrefaits ou de mauvaise qualité | -1.2% | Kenya, Nigeria | Court terme (≤ 2 ans) |

| Fragmentation des politiques | -0.9% | Nigeria, Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en matières premières

La règle de traitement à 30 % de la RDC a mis à l'arrêt les expéditions de cobalt, ajoutant 4 à 6 semaines de délais et 12 % aux coûts à destination des acheteurs asiatiques. La capacité ferroviaire du Zimbabwe plafonne les exportations de lithium, doublant le fret par rapport aux concurrents australiens, tandis que les mineurs de manganèse sud-africains transportent le minerai par camion en raison de l'instabilité ferroviaire. Le cobalt artisanal, représentant environ 20 % de l'offre mondiale, se trouve désormais dans une zone grise de conformité au titre de la loi européenne sur le devoir de vigilance, exposant les acheteurs à des risques juridiques et de réputation.

Afflux de batteries contrefaites ou de mauvaise qualité

Le Kenya a saisi 12 000 unités plomb-acide contrefaites en 2024, mais seulement quatre comtés disposent d'inspecteurs de produits dédiés. Le Nigeria estime que les contrefaçons représentent 25 % de son marché de remplacement, nuisant aux marques premium et incitant à des règles de certification plus strictes. Le manque de sensibilisation des consommateurs aggrave le risque ; des packs lithium-ion sans marque ont provoqué des incendies dans des systèmes solaires domestiques, poussant les régulateurs à exiger la conformité à la norme IEC 62619 à partir de 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination des batteries rechargeables remodèle les chaînes de valeur

Les batteries secondaires ont généré 86,5 % des revenus de 2025, et leur TCAC de 12,1 % devrait renforcer cette domination. Les clients automobiles et industriels apprécient le coût de cycle de vie inférieur de la rechargeabilité, tandis que le lithium-ion remplace le plomb-acide dans les applications à cycles élevés. Les cellules primaires maintiennent une part de 13,5 % principalement dans les appareils à faible consommation. La taille du marché des batteries en Afrique pour les chimies secondaires devrait dépasser 4 milliards USD d'ici 2031, le lithium-ion sécurisant la majeure partie des gains.

La part de marché des batteries en Afrique pour les cellules primaires continuera de se réduire à mesure que les frais de responsabilité élargie des producteurs augmentent au Kenya et en Afrique du Sud. Les recycleurs de plomb tels que First National Battery récupèrent 96 % des matériaux, mais le recyclage du lithium-ion reste rare, signalant une opportunité d'investissement. L'usine marocaine de Gotion raccourcira les délais de livraison et couvrira les fluctuations de change, inclinant davantage les acheteurs vers les batteries rechargeables.

Par technologie : prédominance du lithium-ion malgré la persistance des technologies traditionnelles

La part de 52,9 % du lithium-ion en 2025 s'accompagnait d'une perspective de croissance de 12,4 % jusqu'en 2031, soutenue par une densité énergétique plus élevée et des baisses de prix. Les assembleurs locaux comme Solar MD regroupent des cellules importées dans des packs personnalisés pour le solaire en toiture, respectant des délais d'une semaine. Le plomb-acide conserve des niches dans les applications SLI et onduleurs, mais son TCAC de 7,2 % est à la traîne par rapport à l'élan du lithium-ion, signalant une perte de part régulière.

Le NiMH et le NiCd combinés représentaient environ 4 % du chiffre d'affaires, servant les chariots élévateurs et les véhicules hybrides qui privilégient la tolérance aux températures. Les pilotes de batteries à flux et sodium-soufre prouvent leur adéquation technique pour le stockage longue durée, mais les coûts et la sécurité les maintiennent dans une niche. Les cellules sodium-ion émergentes pourraient entrer sur les sites stationnaires africains d'ici 2027, à mesure que les acheteurs sensibles aux coûts évaluent les compromis de densité.

Par application : l'essor industriel dépasse l'automobile

L'automobile est restée la principale application avec 48,1 % du chiffre d'affaires en 2025, mais la demande industrielle a affiché le TCAC le plus rapide à 13,5 %. Les modernisations des tours de télécommunications à elles seules remodèlent les achats, remplaçant le diesel et le plomb-acide par des hybrides lithium-ion qui réduisent les coûts de possession d'un quart. Les projets solaires à grande échelle intègrent un stockage multi-heures pour stabiliser l'approvisionnement et différer les mises à niveau du réseau, tandis que les entrepôts adoptent des chariots élévateurs lithium-ion pour maximiser la disponibilité.

Les batteries pour deux-roues électriques ajoutent du volume, bien que la croissance de l'électronique grand public se modère face à la saturation des smartphones. La technologie de démarrage-arrêt des véhicules est à la traîne en raison des segments sensibles aux coûts, réduisant les cycles de remplacement du plomb-acide. La taille du marché des batteries en Afrique pour les utilisateurs industriels devrait dépasser celle de l'automobile d'ici 2029, le stockage devenant partie intégrante de la stratégie énergétique.

Analyse géographique

L'Afrique du Sud représentait 41,6 % du chiffre d'affaires de 2025, portée par une base automobile et le plus grand pipeline de stockage à grande échelle du continent. Les incitations fiscales et les problèmes de délestage propulsent les assembleurs de stockage résidentiel tels que Solar MD à tripler leur capacité. Cependant, les goulots d'étranglement ferroviaires et l'instabilité du réseau gonflent les coûts, orientant certains projets vers le nord.

L'Éthiopie mène la croissance avec un TCAC de 13,8 % grâce à l'excédent hydroélectrique et aux microréseaux villageois. L'Égypte représente une part de 12 %, tirant parti de la stabilisation solaire de Benban et des politiques en faveur des véhicules électriques. Le Nigeria et le Kenya oscillent chacun entre 8 et 10 % de part, avec l'électrification des deux-roues et les mises à niveau des télécommunications stimulant la demande malgré les vents contraires des contrefaçons. Le lancement de la gigafactory marocaine en 2026 la positionne comme exportatrice vers l'Europe, remodelant les flux commerciaux.

Le reste de l'Afrique représente environ 18 % du chiffre d'affaires, ancré par les microréseaux miniers au Botswana et en Zambie et les déploiements solaires ruraux en Côte d'Ivoire et au Ghana. Les déficits d'infrastructure persistent, mais la baisse des coûts des batteries et les modèles de financement à la consommation débloquent de nouveaux gisements de demande à travers le Sahel et les Grands Lacs.

Paysage concurrentiel

Les géants chinois CATL, BYD et Gotion dictent l'approvisionnement en lithium-ion et renforcent leur présence africaine par des accords d'assemblage, tandis que les acteurs historiques du plomb-acide First National Battery et Chloride Exide défendent leurs canaux bien établis. La gigafactory marocaine de Gotion réduit le fret de 15 à 20 % par rapport aux importations asiatiques, incitant les concurrents à se localiser ou à céder des parts. Les conditionneurs nationaux Solar MD, Balancell et Freedom Won se distinguent par leur livraison rapide et leur service sur mesure lors des fréquentes coupures de courant en Afrique du Sud.

Les offres clés en main de Saft et Huawei séduisent les services publics à court de liquidités qui ont besoin de financement en plus du matériel. Le recyclage reste un espace vierge ; seulement deux usines de lithium-ion opèrent à l'échelle du continent, avec une dynamique législative croissante en faveur de la responsabilité élargie des producteurs. Le risque de contrefaçon et la variabilité des normes obligent les marques à adopter la traçabilité par chaîne de blocs et à rechercher les certifications SABS ou IEC pour protéger leur réputation.

Leaders du secteur des batteries en Afrique

Exide Industries Ltd

Duracell Inc.

Panasonic Energy

Energizer Holdings Inc.

First National Battery (Metair)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Six fabricants sud-africains de batteries au lithium et d'onduleurs ont fondé l'Association des fabricants de batteries d'Afrique du Sud (SABMA) pour mettre en valeur les capacités de stockage d'énergie du pays et l'établir comme un pôle de production mondial.

- Novembre 2025 : Le Maroc, la République démocratique du Congo (RDC), la Zambie et l'Afrique du Sud sont à l'avant-garde du virage stratégique de l'Afrique, passant de la simple exportation de minéraux bruts à la fabrication de batteries et de véhicules électriques.

- Juillet 2025 : Helios Climate, en partenariat avec le Groupe de développement des infrastructures privées (PIDG), a investi dans SUN Mobility, un fournisseur indien d'infrastructure énergétique et de solutions d'échange de batteries pour véhicules électriques. Le financement soutiendra le déploiement de la technologie d'échange de batteries de SUN Mobility en Afrique.

Périmètre du rapport sur le marché des batteries en Afrique

Une batterie est un dispositif qui convertit l'énergie chimique contenue dans ses matériaux actifs directement en énergie électrique par le biais d'une réaction d'oxydoréduction électrochimique.

Le marché des batteries en Afrique est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en plomb-acide, Li-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté en batteries automobiles, batteries industrielles, batteries portables, outils électriques, SLI et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries en Afrique dans les principaux pays. Le rapport propose la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, onduleurs, systèmes de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Afrique du Sud |

| Égypte |

| Kenya |

| Nigeria |

| Maroc |

| Éthiopie |

| Reste de l'Afrique |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (traction, stationnaire (télécommunications, onduleurs, systèmes de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications | |

| Par géographie | Afrique du Sud |

| Égypte | |

| Kenya | |

| Nigeria | |

| Maroc | |

| Éthiopie | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries en Afrique en 2026 ?

Le marché est évalué à 2,81 milliards USD en 2026, en route vers 4,85 milliards USD d'ici 2031, avec un TCAC de 11,55 %.

Quelle technologie de batterie connaît la croissance la plus rapide en Afrique ?

Le lithium-ion progresse à un TCAC de 12,4 % grâce à la baisse des prix et aux investissements dans les gigafactories locales.

Qu'est-ce qui stimule la demande de batteries industrielles ?

Les modernisations des tours de télécommunications, les projets solaires couplés au stockage à grande échelle et l'électrification des entrepôts permettent aux applications industrielles d'afficher le TCAC le plus élevé à 13,5 %.

Quel pays africain est en tête de la fabrication de batteries ?

Le Maroc accueillera une gigafactory Gotion de 20 GWh en 2026, se positionnant comme la plus grande base de production du continent.

Quels sont les principaux freins à la croissance du marché ?

Les goulots d'étranglement dans l'approvisionnement en matières premières, les batteries contrefaites et l'infrastructure de recharge insuffisante réduisent collectivement le TCAC potentiel de près de 5 %.

Les installations de recyclage suivent-elles le rythme des déchets de batteries ?

Le recyclage du plomb-acide est bien établi, mais seulement deux usines de lithium-ion opèrent en Afrique, laissant un vide dans la capacité d'économie circulaire.

Dernière mise à jour de la page le: