Taille et parts du marché des mélangeurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

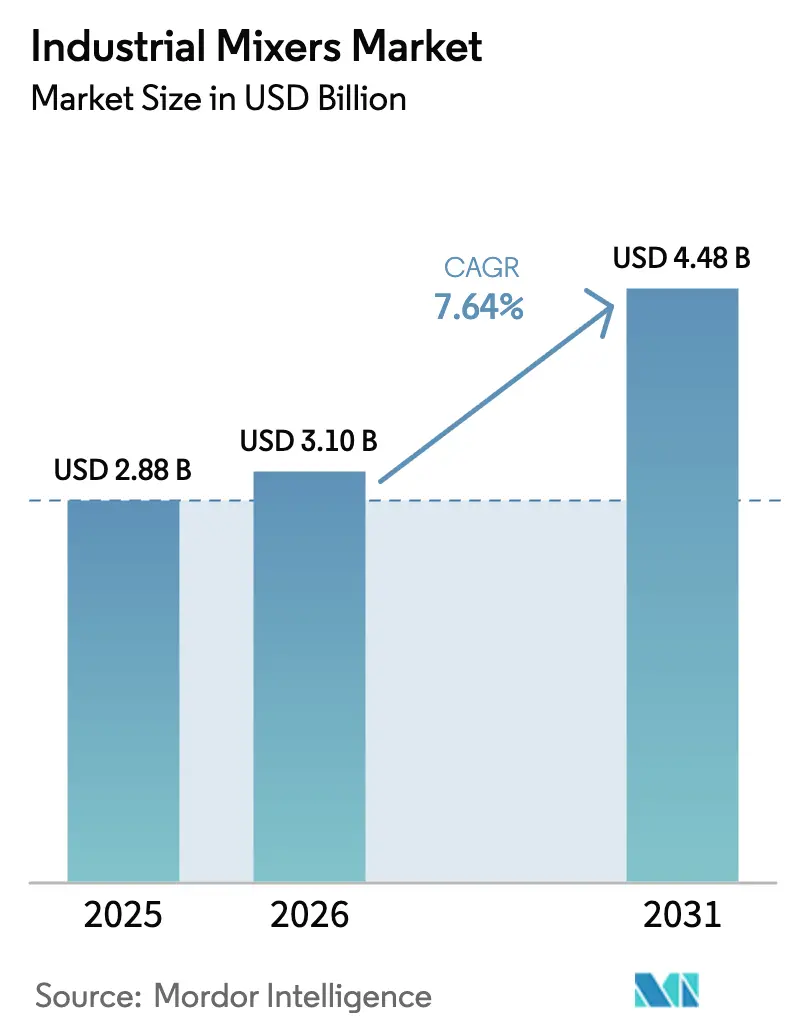

| Taille du Marché (2026) | 3.1 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des mélangeurs industriels par Mordor Intelligence

Le marché des mélangeurs industriels devrait croître de 2,88 milliards USD en 2025 à 3,1 milliards USD en 2026 et devrait atteindre 4,48 milliards USD d'ici 2031 à un TCAC de 7,64 % sur la période 2026-2031. La surveillance réglementaire stricte dans la transformation des aliments et des produits pharmaceutiques, la demande croissante de motoréducteurs à couple élevé et à haute efficacité énergétique, ainsi que l'expansion des infrastructures de traitement des eaux usées sont des facteurs clés soutenant la croissance régulière du marché des mélangeurs industriels. L'urbanisation rapide en Asie-Pacifique, l'essor de la fabrication en continu dans les sciences de la vie et les modernisations numériques permettant la maintenance prédictive élargissent encore davantage l'adoption. Les fournisseurs se différencient grâce à des conceptions hygiéniques, des systèmes de contrôle intelligents et des ensembles modulaires sur châssis qui raccourcissent le temps d'installation tout en améliorant la fiabilité des procédés.

Principaux enseignements du rapport

- Par type de produit, les agitateurs représentaient une part de marché de 35,85 % sur le marché des mélangeurs industriels en 2025, tandis que les mélangeurs à haute cisaille devraient afficher un TCAC de 8,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment du traitement de l'eau et des eaux usées représentait 23,05 % de la taille du marché des mélangeurs industriels en 2025 ; le segment des produits pharmaceutiques est positionné pour la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031.

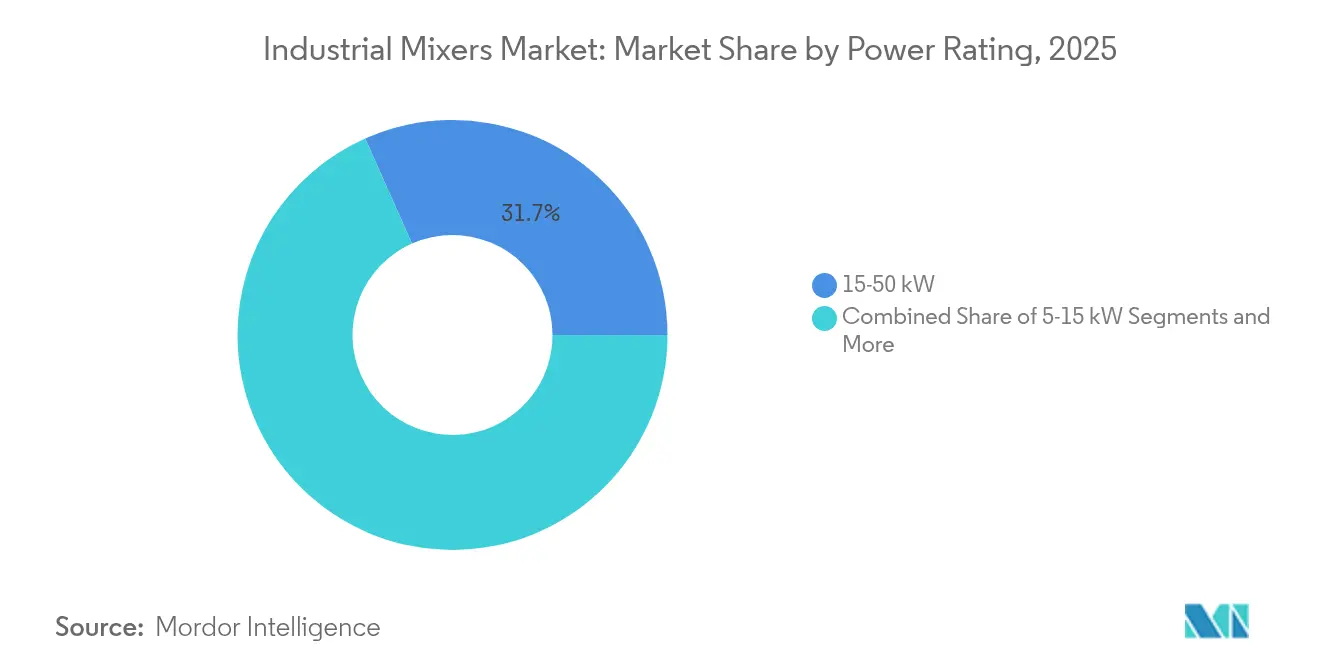

- Par puissance nominale, les systèmes de 15-50 kW représentaient 31,65 % de la taille du marché des mélangeurs industriels en 2025 ; cependant, les unités de moins de 5 kW progressent à un TCAC de 7,86 %, portées par la tendance vers le traitement modulaire.

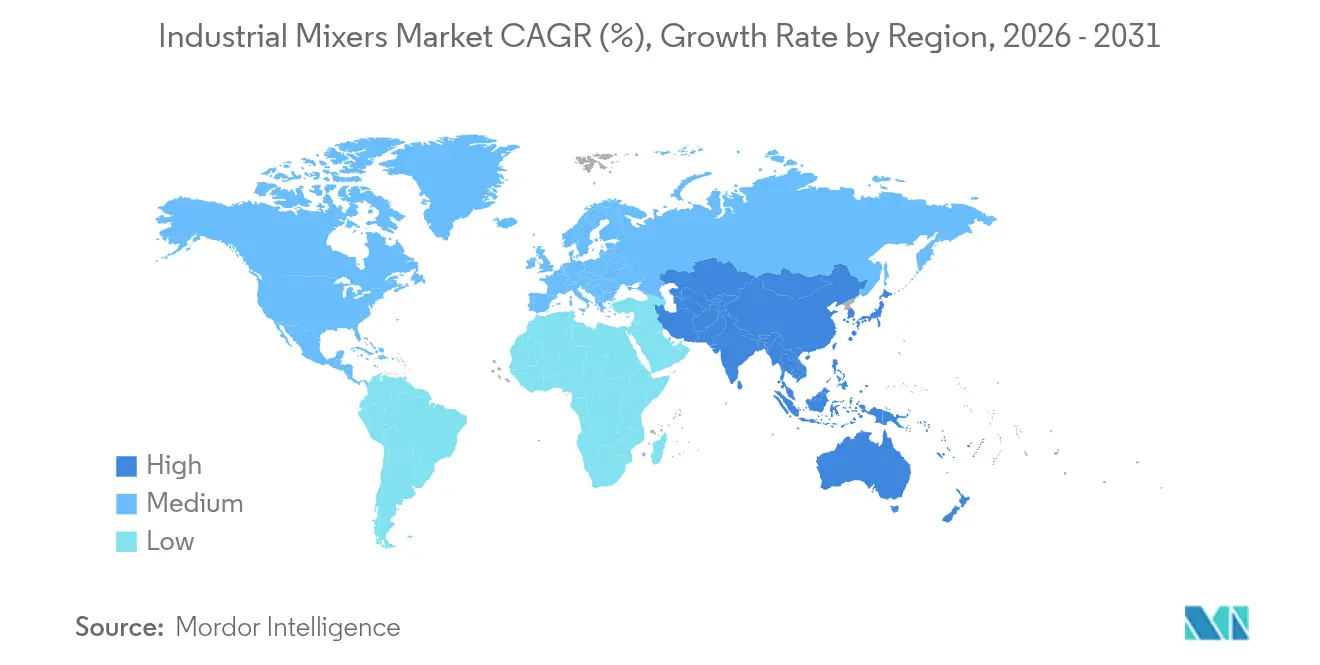

- Par géographie, la région Asie-Pacifique a capturé 29,55 % des revenus en 2025 et devrait afficher le TCAC le plus élevé de 8,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des mélangeurs industriels

Analyse de l'impact des moteurs de croissance*

| MOTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Renforcement des mandats sanitaires dans l'alimentation et la pharmacie | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de moteurs à couple élevé et à haute efficacité énergétique | +1.8% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte augmentation des capacités de recyclage des eaux usées | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Modernisation des bioréacteurs pour les projets pilotes de viande cultivée | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Mélange chimique sur site pour les matériaux de qualité batterie | +1.1% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Ensembles modulaires « mélange à la demande » pour les camps miniers éloignés | +0.9% | Régions riches en ressources | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats sanitaires dans l'alimentation et la pharmacie

Les usines agroalimentaires et pharmaceutiques spécifient désormais des surfaces électropolies, des soudures sans interstices et des protocoles de nettoyage en place validés afin de satisfaire aux mises à jour EHEDG 2024 et aux exigences du titre 21 du CFR 110.35 de la FDA.[1]Source : U.S. Food and Drug Administration, "Règle finale FSMA : Contrôles préventifs pour les aliments destinés à la consommation humaine," fda.gov Les fournisseurs d'équipements qui livrent des conceptions hygiéniques certifiées obtiennent des prix premium, tandis que les fabricants plus petits font face à des coûts de conformité croissants. Dans le secteur pharmaceutique, les lignes de production en continu s'appuient sur une uniformité de mélange documentée, ce qui stimule l'acquisition de mélangeurs à haute cisaille et à entraînement magnétique validés dans le cadre d'audits de bonnes pratiques de fabrication. Les modernisations des agitateurs existants échouent souvent à la validation, accélérant leur remplacement pur et simple. Cette dynamique renforce les barrières concurrentielles et consolide les contrats de service à long terme autour des actifs sanitaires.

Adoption de moteurs à couple élevé et à haute efficacité énergétique

Les moteurs à réluctance synchrone IE5, associés à des variateurs de fréquence, réduisent la consommation d'énergie des mélangeurs jusqu'à 20 % par rapport aux unités à induction existantes, tout en fournissant le couple nécessaire pour les suspensions à haute viscosité.[2]Source : Siemens, "Révolutionner la production alimentaire avec les poudres et les logiciels," siemens.com Les réglementations imposent déjà une efficacité minimale IE4 au-dessus de 0,75 kW, et des règles similaires en discussion en Inde et au Brésil accéléreront le renouvellement du parc. Les ingénieurs de centrale relient les variateurs à des outils d'analytique de proximité qui réduisent la vitesse lors des phases de faible charge, prolongeant la durée de vie des joints et abaissant les factures d'électricité sur l'ensemble du marché des mélangeurs industriels. Les fournisseurs qui associent moteurs et panneaux de commande numériques obtiennent des marges plus élevées et développent des revenus de service basés sur les données.

Forte augmentation des capacités de recyclage des eaux usées

Les municipalités et les clusters industriels développent des filtres aérés submergés, des bioréacteurs à membranes et des systèmes d'oxydation avancée qui s'appuient sur une agitation uniforme pour maintenir l'activité de la biomasse.[3]Source : Agence américaine de protection de l'environnement, "Eaux usées municipales," epa.gov Le 14e plan quinquennal de la Chine alloue 140 milliards USD aux infrastructures hydrauliques, et le programme Clean Ganga de l'Inde met un accent similaire sur des solutions de mélange efficaces. Les mélangeurs submersibles à optimisation énergétique équipés de moteurs IE5 respectent des limites de rejet strictes tout en réduisant les dépenses d'exploitation. Les fournisseurs proposant des alliages résistants à la corrosion et des offres de maintenance prédictive obtiennent des accords-cadres pluriannuels, soutenant des perspectives favorables pour le marché des mélangeurs industriels dans les applications hydrauliques.

Modernisation des bioréacteurs pour les projets pilotes de viande cultivée

Les entreprises de viande cultivée ont besoin d'agitateurs à faible cisaillement et doux qui préservent la viabilité des cellules animales tout en assurant le transfert d'oxygène lors de cultures prolongées.[4]Source : Nature Biotechnology, "Mise à l'échelle de la production de viande cultivée," nature.com Les unités pilotes aux États-Unis et en Europe modernisent les bioréacteurs chemisés en verre avec des agitateurs à couplage magnétique pour éliminer les risques de contamination. Les têtes de mélange personnalisées commandent des prix premium mais ne représentent qu'une faible fraction du coût total du projet, encourageant une adoption rapide. Les partenariats entre consultants en bioprocédés et fabricants de mélangeurs accélèrent le transfert de technologie, créant un créneau de niche à forte croissance au sein du marché plus large des mélangeurs industriels.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix des matières premières (acier inoxydable, alliages) | -0.8% | Mondial, pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées par rapport aux systèmes de dosage en ligne alternatifs | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Coûts croissants de certification ATEX/IECEx pour les pôles hydrogène | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés pour les agitateurs de grand diamètre | -0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier inoxydable, alliages)

Les prix de l'acier inoxydable ont fluctué de 15 à 20 % en 2024, le nickel s'échangeant entre 16 500 USD et 20 000 USD par tonne métrique, réduisant les marges des fabricants de mélangeurs.[5]Source : London Metal Exchange, "LME Nickel," lme.com Les alliages spéciaux, tels que le Hastelloy C-276, ont suivi des hausses similaires liées à la demande du secteur aérospatial, contraignant les fabricants d'équipements d'origine à renégocier les contrats-cadres à long terme et à couvrir leurs achats. Les fournisseurs plus importants tirent parti des achats mondiaux et de la mutualisation des stocks pour amortir les chocs de coûts, mais les ateliers régionaux peinent à répercuter les augmentations, freinant les nouvelles capacités de production dans le secteur des mélangeurs industriels. La diversification de la chaîne d'approvisionnement vers l'Indonésie et les États-Unis pourrait stabiliser les prix, mais elle introduit des coûts de base plus élevés qui seront répercutés sur les prix des équipements.

Dépenses d'investissement élevées par rapport aux systèmes de dosage en ligne alternatifs

Les mélangeurs statiques et les ensembles de dosage en ligne de précision offrent un coût total de possession inférieur de 30 à 40 % pour le mélange de liquides à faible viscosité, notamment dans les lignes de traitement en continu. Les usines pharmaceutiques et de chimie de spécialité explorant la fabrication en continu tendent à se tourner vers des solutions statiques compactes qui s'intègrent facilement sans nécessiter de cuve de mélange dédiée. Les secteurs axés sur les traitements discontinus, tels que la peinture, les adhésifs et les suspensions minérales, privilégient toujours les cuves agitées, ce qui limite le remplacement massif. Néanmoins, cette comparaison de valeur ralentit les cycles d'approbation des investissements en capital pour les agitateurs traditionnels dans les secteurs à faibles marges, atténuant la croissance à court terme pour certaines parties du marché des mélangeurs industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les agitateurs maintiennent leur échelle, les mélangeurs à haute cisaille s'accélèrent

Les agitateurs détenaient une part de 35,85 % du marché des mélangeurs industriels en 2025, soutenue par des décennies de données de performance dans les opérations de chimie en vrac, de traitement des minerais et de traitement des eaux. Leurs cadres robustes et leurs bibliothèques d'agitateurs modulaires permettent une personnalisation économique pour des volumes de cuve supérieurs à 100 m³. La taille du marché des mélangeurs industriels pour les agitateurs devrait croître régulièrement à mesure que les cycles de remplacement s'alignent sur des normes sanitaires et énergétiques de plus en plus strictes. Cependant, les mélangeurs à haute cisaille devraient croître à un TCAC de 8,05 %, portés par la demande d'émulsification en biotechnologie et en matériaux avancés. Les conceptions de type rotor-stator en ligne permettent une réduction des particules au niveau micronique, prenant en charge le broyage humide en continu et les tâches de prédispersion que les équipements en amont ne peuvent pas assurer. Les fournisseurs intègrent des capteurs de couple et de température en temps réel qui alimentent des jumeaux numériques, améliorant ainsi la précision du passage à l'échelle et réduisant le temps de validation dans les segments réglementés, tels que l'industrie pharmaceutique.

L'intégration numérique remodèle chaque gamme de produits. Les fournisseurs d'agitateurs intègrent des capteurs de vibration sur les boîtiers de réducteurs et les arbres, alimentant des modèles d'intelligence artificielle qui prévoient la durée de vie des roulements. Les fabricants de mélangeurs submersibles reconçoivent les boîtiers avec des protections composites qui réduisent le poids tout en résistant à la fissuration par corrosion sous contrainte au chlorure dans les usines de dessalement d'eau de mer. Les mélangeurs statiques et à jet, normalement neutres en énergie, sont désormais livrés avec des transmetteurs de pression différentielle qui permettent aux opérateurs de vérifier l'intensité du mélange sans sondes intrusives. Dans toutes les catégories, les cadres IoT permettent des modèles de service de type paiement à l'utilisation, où les fabricants d'équipements d'origine facturent la disponibilité plutôt que le seul équipement, élargissant ainsi les flux de revenus récurrents au sein du marché des mélangeurs industriels.

Par secteur d'utilisation finale : le traitement de l'eau domine, les produits pharmaceutiques progressent fortement

Les installations municipales et industrielles de traitement des eaux représentaient 23,05 % des revenus de 2025, en s'appuyant sur des mélangeurs submersibles à haute efficacité pour maintenir les boues activées en suspension. Les modernisations d'installations en Chine, en Inde et au Moyen-Orient soutiennent une demande de remplacement robuste, les normes de rejet strictes s'alignant sur les directives de l'OMS en matière d'effluents. Parallèlement, le segment pharmaceutique est actuellement plus petit, mais progresse à un TCAC de 7,74 %, reflétant la création d'installations biologiques nouvelles à Singapour, en Irlande et aux États-Unis qui utilisent des mélangeurs sanitaires à haute cisaille et à entraînement magnétique. Les leaders en parts de marché des mélangeurs industriels proposent des ensembles prêts pour salles blanches avec contrôle automatisé des recettes, répondant aux protocoles de fabrication continue de doses orales solides selon les orientations de la FDA.

Les producteurs chimiques continuent d'investir dans des mélangeurs résistants à la corrosion pour la synthèse des précurseurs d'ions lithium et des charges polymères renouvelables, tandis que les entreprises agroalimentaires modernisent leurs agitateurs hygiéniques validés selon les normes EHEDG. Les opérations minières nécessitent des unités robustes avec des arbres durcis et des plaques résistantes à l'usure pour une utilisation dans les bassins de résidus à haute altitude. Les applications énergétiques, notamment le conditionnement de l'eau d'alimentation des électrolyseurs à hydrogène et la fermentation des biocarburants, ouvrent de nouveaux terrains, bien qu'à partir d'une base installée plus petite. Collectivement, la diversité des applications amortit les ralentissements sectoriels et maintient l'élan du marché des mélangeurs industriels.

Par puissance nominale : les unités de gamme intermédiaire prédominent, les systèmes de moins de 5 kW s'accélèrent

Les mélangeurs d'une puissance nominale de 15-50 kW représentent 31,65 % de la taille du marché des mélangeurs industriels, équilibrant densité de couple et efficacité énergétique pour des volumes de réacteur compris entre 10 m³ et 100 m³. Le leadership du segment découle d'un déploiement généralisé dans les secteurs de la chimie, de la pâte et du papier et des bassins d'aération pour le traitement des eaux usées. Les moteurs IE5, couplés à des réducteurs planétaires, offrent une haute fiabilité, tandis que les variateurs de fréquence permettent une réduction dynamique du régime lors des phases de faible charge, prolongeant ainsi la durée de vie des joints. Les équipements de moins de 5 kW affichent la croissance la plus rapide avec un TCAC de 7,86 %, à mesure que les bioréacteurs à usage unique, les modules de mélange alimentaire en conteneur et les unités pilotes se multiplient. Ces ensembles compacts arrivent précalibrés, réduisant le temps de mise en service à quelques jours plutôt que des semaines, et séduisent les fabricants sous contrat de développement qui gèrent de multiples recettes.

Les machines de gamme intermédiaire de 5-15 kW servent les laboratoires en transition vers le stade pilote, soutenant des changements rapides de formulation dans les revêtements de spécialité et les nutraceutiques. Les systèmes supérieurs à 50 kW impliquent généralement des cristalliseurs massifs, des épaississeurs de résidus et des digesteurs anaérobies ; dans ces cas, la surveillance de l'état devient critique car les pannes d'un seul réducteur peuvent arrêter une production de plusieurs millions de dollars. Dans toutes les gammes de puissance, les fabricants d'équipements d'origine intègrent des plaques signalétiques numériques qui transmettent les données d'exploitation en temps réel vers des tableaux de bord en nuage, permettant des contrats de service basés sur la consommation et une analytique des procédés plus précise sur l'ensemble du marché des mélangeurs industriels.

Analyse géographique

L'Asie-Pacifique détient 29,55 % des revenus mondiaux et est en passe d'atteindre un TCAC de 8,18 % d'ici 2031, reflétant les ajouts de capacités chimiques soutenus par les gouvernements, l'expansion des exportations pharmaceutiques et les dépenses municipales agressives en matière de traitement des eaux usées en Chine et en Inde. En Chine, le recyclage de l'hydrogène des gaz de craquage de raffinerie crée une demande pour des mélangeurs à jet conformes à la norme ATEX, tandis que les projets de bioréacteurs à membranes de grande envergure spécifient des unités submersibles à haute efficacité. Le programme d'incitation liée à la production de l'Inde pour les principes actifs pharmaceutiques stimule les modernisations vers des mélangeurs à haute cisaille en ligne, et les clusters de transformation en aval de l'huile de palme en Asie du Sud-Est adoptent des agitateurs spéciaux pour les étapes de désodorisation. La fabrication locale réduit les coûts, mais les fabricants d'équipements d'origine internationaux dominent les niveaux premium qui exigent une validation documentée.

L'Amérique du Nord dispose d'une base installée importante ancrée par des pôles biotechnologiques à Boston, San Diego et Toronto. Les lignes de fabrication biologique en continu nécessitent des mélangeurs à haute cisaille sanitaires avec des circuits à usage unique, tandis que le traitement du gaz de schiste s'appuie sur des mélangeurs à jet pour le dessalage du brut. Les réglementations strictes de la FDA et de l'Agence américaine de protection de l'environnement favorisent des cycles de remplacement privilégiant les conceptions à haute efficacité énergétique. Les industries manufacturières chimiques et alimentaires du Mexique importent des ensembles de mélange modulaires des États-Unis, utilisant des chaînes d'approvisionnement de proximité pour minimiser les délais. Les modernisations numériques financées dans le cadre de la loi américaine sur la réduction de l'inflation canalisent les investissements vers des modules de maintenance prédictive pour les parcs existants sur le marché des mélangeurs industriels.

L'Europe met l'accent sur la durabilité et l'excellence opérationnelle, guidée par le Pacte vert européen. Les usines adoptent des moteurs IE5, des joints à couplage magnétique et des alliages inoxydables à faible teneur en carbone certifiés selon les déclarations environnementales de produits. Les parcs chimiques en Allemagne et aux Pays-Bas privilégient des mélangeurs qui s'intègrent aux jumeaux numériques à l'échelle de l'usine. Les mandats ATEX et IECEx pour les unités d'électrolyse de l'hydrogène augmentent les coûts de certification, mais protègent également les fournisseurs en place disposant de systèmes de documentation robustes. Les initiatives d'économie circulaire élargissent la demande de mélangeurs dans le recyclage des plastiques, la digestion anaérobie et la production d'engrais organiques. Collectivement, ces moteurs favorisent des perspectives équilibrées mais technologiquement intensives pour le marché des mélangeurs industriels en Europe.

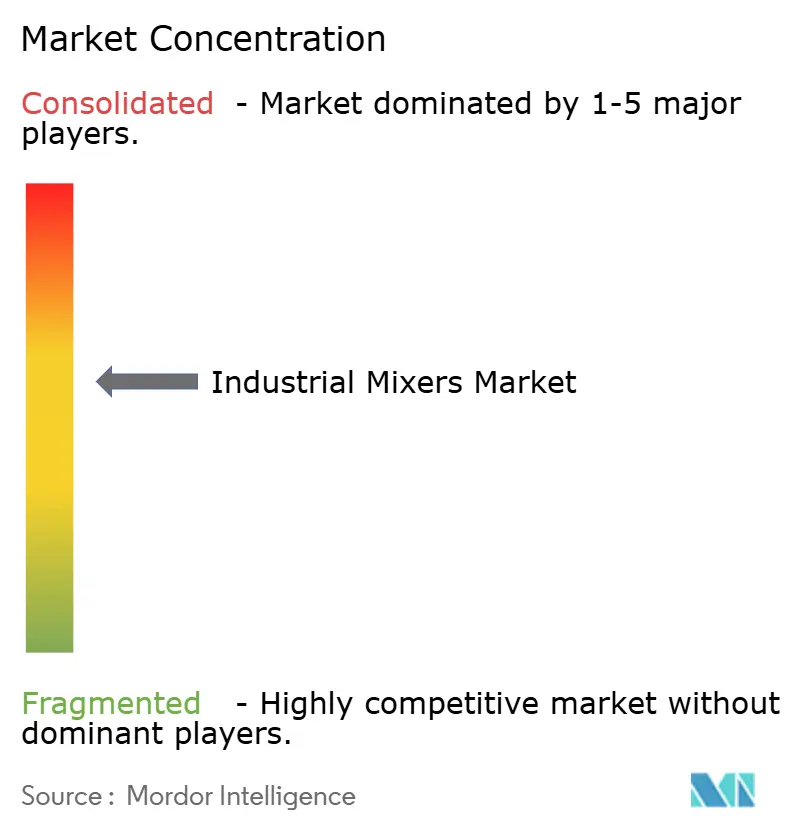

Paysage concurrentiel

Le marché des mélangeurs industriels reste modérément fragmenté. Les principaux acteurs, SPX Flow, Sulzer, Alfa Laval, Xylem et GEA Group, s'appuient sur de larges portefeuilles, des réseaux de service mondiaux et des relations clients de longue date. Ces leaders intègrent des passerelles IoT et des outils d'analytique alimentés par l'intelligence artificielle qui prévoient l'usure des joints et la fatigue des réducteurs, et proposent des contrats de service basés sur la performance qui renforcent la fidélisation des clients. La démonstration par SPX Flow d'un jumeau numérique avec Siemens en 2025 illustre comment la mise en service virtuelle réduit le temps de validation pour les nouvelles lignes.

Les spécialistes régionaux comblent les lacunes applicatives. Philadelphia Mixing Solutions fournit des agitateurs résistants à la corrosion pour les cuves de lixiviation à haute acidité, tandis que Silverson Machines se distingue dans les unités de laboratoire à haute cisaille avec des tolérances rotor-stator inférieures au millimètre. Les start-ups ciblent la production de viande cultivée et de cathodes de phosphate de fer-lithium avec des agitateurs respectueux des cellules et des revêtements optimisés pour la résistance à l'usure. Les fusions et acquisitions restent actives : l'acquisition en 2024 par Alfa Laval d'une entreprise de niche dans le domaine de la haute cisaille a élargi son empreinte dans le secteur pharmaceutique, et l'investissement de 75 millions USD de Xylem dans la recherche et le développement de mélangeurs submersibles souligne un pari stratégique sur les eaux usées. Le succès concurrentiel repose de plus en plus sur une connaissance approfondie des procédés, des capacités de validation documentées et la capacité à livrer des systèmes modulaires et connectés numériquement sur l'ensemble du marché des mélangeurs industriels.

La sécurité de la chaîne d'approvisionnement et la durabilité encadrent désormais le processus d'achat. Les fournisseurs disposant d'un double approvisionnement pour les pièces moulées et les réducteurs, ainsi que d'usines certifiées ISO 14001, bénéficient d'avantages lors de la sélection. Les entreprises incapables de documenter leurs émissions de portée 3 ou de fournir des plans de recyclage en fin de vie risquent d'être exclues des appels d'offres européens. Par conséquent, les alliances avec des producteurs d'acier vert et des fonderies d'alliages recyclés procurent un avantage marketing dans un secteur des mélangeurs industriels où les scores ESG influencent le financement et les listes restreintes des acheteurs.

Leaders du secteur des mélangeurs industriels

-

SPX FLOW Inc.

-

Sulzer Ltd.

-

Alfa Laval AB

-

Xylem Inc.

-

GEA Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : SPX Flow et Siemens ont dévoilé une cuve de mélange autonome pilotée par un jumeau numérique au centre MxD de Chicago, démontrant une optimisation par intelligence artificielle en temps réel.

- Décembre 2024 : Sulzer a lancé la série de mélangeurs statiques SMV™ qui réduit la longueur de dessalage en raffinerie de 30 % tout en améliorant la distribution des gouttelettes.

- Novembre 2024 : GEA Group a achevé une expansion de 45 millions USD de son usine de mélangeurs en Allemagne, augmentant la capacité de 40 % pour servir les clients des secteurs pharmaceutique et alimentaire.

- Octobre 2024 : Alfa Laval a acquis une entreprise spécialisée dans la technologie à haute cisaille pour 120 millions USD, obtenant des agitateurs propriétaires destinés aux lignes pharmaceutiques en continu.

Portée du rapport mondial sur le marché des mélangeurs industriels

| Agitateurs |

| Mélangeurs spéciaux |

| Mélangeurs submersibles |

| Mélangeurs à haute cisaille |

| Mélangeurs statiques |

| Mélangeurs à jet |

| Autres types de produits |

| Produits chimiques |

| Eau et eaux usées |

| Alimentation et boissons |

| Pétrochimie |

| Produits pharmaceutiques |

| Pâte et papier |

| Énergie (électricité et énergies renouvelables) |

| Mines et minéraux |

| Autres industries de traitement |

| < 5 kW |

| 5 – 15 kW |

| 15 – 50 kW |

| > 50 kW |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Agitateurs | ||

| Mélangeurs spéciaux | |||

| Mélangeurs submersibles | |||

| Mélangeurs à haute cisaille | |||

| Mélangeurs statiques | |||

| Mélangeurs à jet | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Produits chimiques | ||

| Eau et eaux usées | |||

| Alimentation et boissons | |||

| Pétrochimie | |||

| Produits pharmaceutiques | |||

| Pâte et papier | |||

| Énergie (électricité et énergies renouvelables) | |||

| Mines et minéraux | |||

| Autres industries de traitement | |||

| Par puissance nominale | < 5 kW | ||

| 5 – 15 kW | |||

| 15 – 50 kW | |||

| > 50 kW | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des mélangeurs industriels en 2026 ?

La taille du marché des mélangeurs industriels s'élève à 3,1 milliards USD en 2026 et devrait croître à un TCAC de 7,64 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,18 % grâce aux investissements dans les secteurs chimique, pharmaceutique et du traitement des eaux.

Quelle catégorie de produits génère les revenus actuels les plus importants ?

Les agitateurs détiennent la plus grande part de revenus de 35,85 % en raison de leur polyvalence et de leur large base installée dans les industries de traitement.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les produits pharmaceutiques devraient afficher un TCAC de 7,74 % à mesure que la fabrication en continu et la production biologique se développent.

Comment les réglementations sur l'efficacité énergétique influencent-elles la conception des produits ?

Les moteurs IE5 et les variateurs à intégration de variateur de fréquence réduisent la consommation d'énergie des mélangeurs jusqu'à 20 %, conformément aux mandats d'efficacité de l'UE et aux futurs mandats mondiaux.

Dernière mise à jour de la page le: