Taille et parts du marché des roulements industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.66 Milliards de dollars |

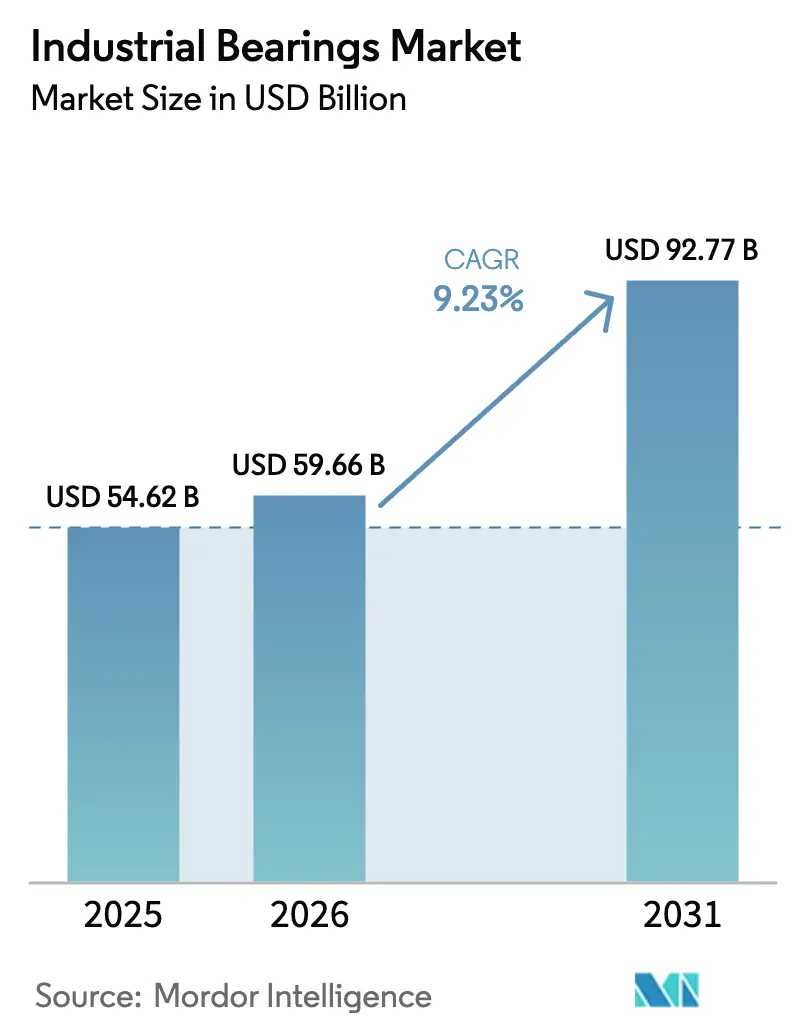

| Taille du Marché (2031) | 92.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des roulements industriels par Mordor Intelligence

La taille du marché des roulements industriels est projetée à 54,62 milliards USD en 2025, 59,66 milliards USD en 2026, et devrait atteindre 92,77 milliards USD d'ici 2031, avec un CAGR de 9,23 % de 2026 à 2031. La forte demande provenant des transmissions de véhicules électriques, des installations éoliennes terrestres et des roulements intelligents équipés de capteurs élargit la base de revenus. Les couronnes d'orientation de grand diamètre difficiles à substituer pour les turbines de 5 MW, les unités de pont électrique et de moyeu de roue à plus haute valeur ajoutée dans les voitures électriques à batterie, ainsi que les contrats de disponibilité à activation numérique font monter le prix de vente moyen sur le marché des roulements industriels. Les programmes de relocalisation régionale en Amérique du Nord et de délocalisation de proximité vers le Mexique raccourcissent les chaînes d'approvisionnement, tandis que les projets pilotes de compresseurs à hydrogène en Europe et au Moyen-Orient ouvrent un créneau pour les variantes magnétiques et céramiques. Les fournisseurs disposant de lignes de forgeage d'acier et de traitement thermique intégrées verticalement absorbent mieux la volatilité des prix des alliages que leurs concurrents de niveau intermédiaire et utilisent leur avantage en termes de coûts pour défendre leurs parts de marché sur le marché des roulements industriels.

Principaux enseignements du rapport

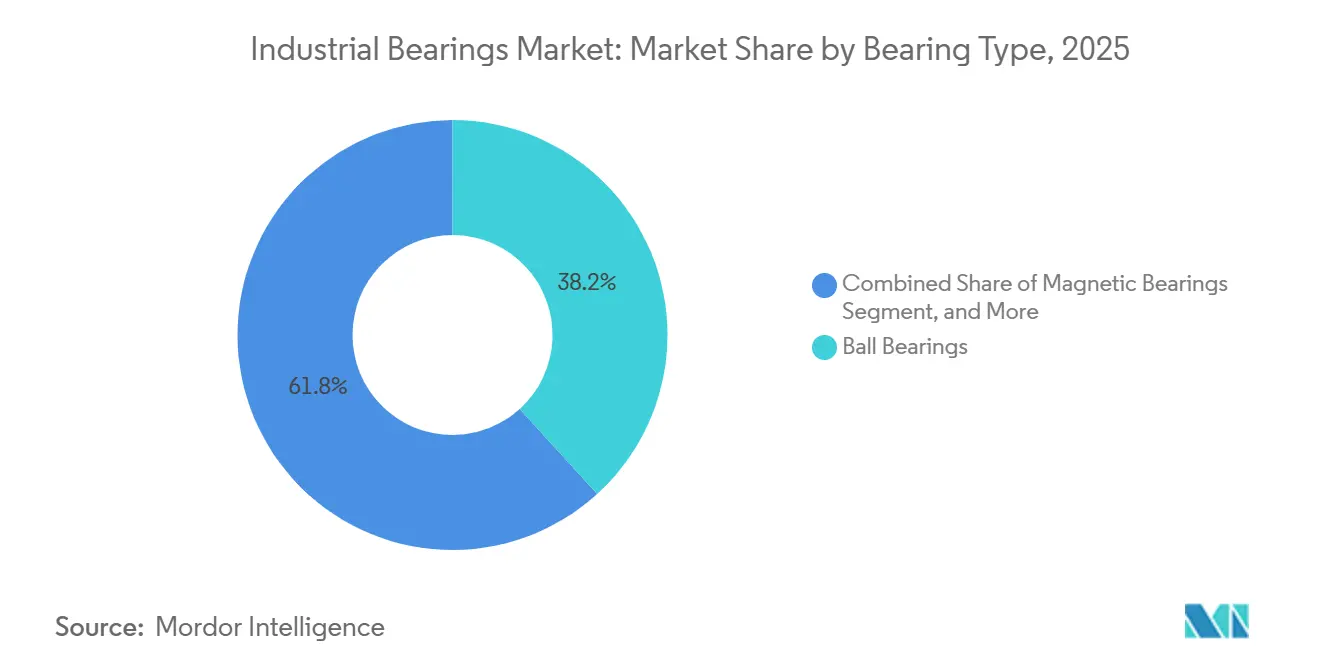

- Par type de roulement, les roulements à billes ont dominé avec 38,24 % des parts du marché des roulements industriels en 2025 ; les roulements magnétiques devraient se développer à un CAGR de 10,21 % jusqu'en 2031.

- Par matériau, l'acier allié a capté 49,22 % du marché des roulements industriels en 2025, tandis que les matériaux céramiques progressent à un CAGR de 9,93 % jusqu'en 2031.

- Par utilisateur final, l'automobile a représenté 29,63 % des revenus en 2025 ; le segment de l'énergie devrait enregistrer le CAGR le plus élevé de 10,89 % jusqu'en 2031.

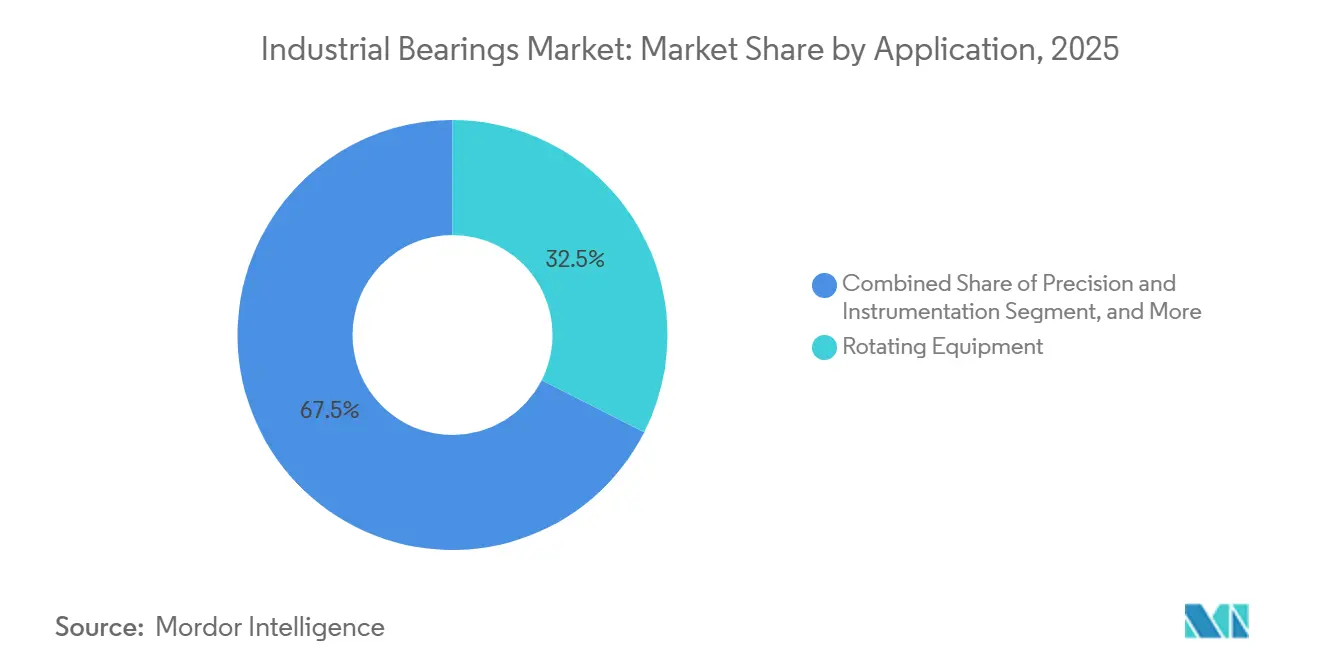

- Par application, les équipements rotatifs ont représenté 32,47 % du marché des roulements industriels en 2025, et la précision et l'instrumentation devraient croître à un CAGR de 10,24 % jusqu'en 2031.

- Par canal de vente, les équipementiers d'origine ont représenté 66,79 % des revenus de 2025 ; le marché secondaire et le MRO devraient croître à un CAGR de 9,67 % jusqu'en 2031.

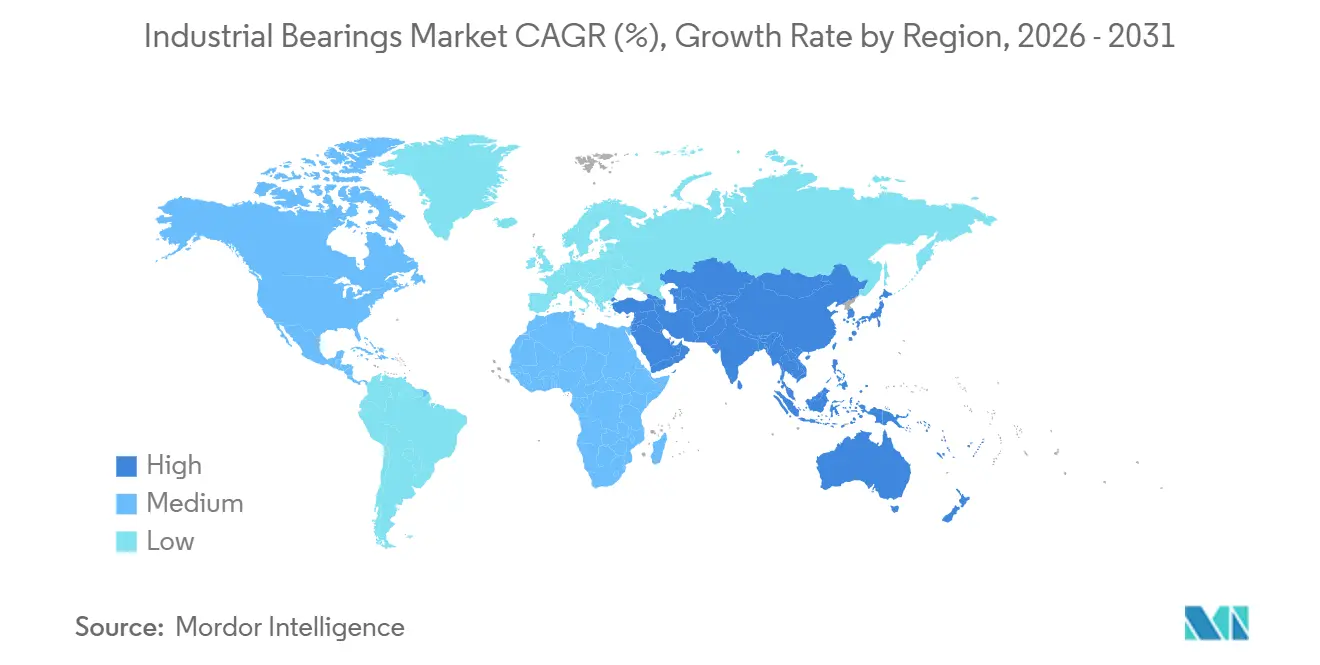

- Par géographie, l'Asie-Pacifique a commandé une part de 53,21 % du marché des roulements industriels en 2025, tandis que le Moyen-Orient devrait afficher un CAGR de 10,29 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des roulements industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la production automobile et de véhicules électriques | +1.8% | Mondial (Chine, Inde, États-Unis) | Moyen terme (2-4 ans) |

| Adoption rapide de roulements intelligents prêts pour la maintenance prédictive | +1.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des éoliennes terrestres en Asie-Pacifique et en Europe | +1.3% | Asie-Pacifique en tête, Europe | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement en équipements industriels en Amérique du Nord | +0.9% | Amérique du Nord, délocalisation de proximité sélective vers le Mexique | Moyen terme (2-4 ans) |

| Demande de niche pour les roulements magnétiques et céramiques dans les compresseurs à hydrogène | +0.6% | Europe, Moyen-Orient, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la robotique et des cobots nécessitant des roulements miniatures à faible friction | +0.7% | Mondial, porté par les usines électroniques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond de la production automobile et de véhicules électriques

La production mondiale de véhicules légers a rebondi à 88 millions d'unités en 2025, l'électrification ayant augmenté la teneur moyenne en roulements par extrémité de roue et introduit de nouvelles conceptions de ponts électriques devant tolérer des charges de couple plus élevées.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les roulements de moyeu de roue hybrides en céramique qui réduisent la résistance au roulement de 15 % et correspondent aux garanties des batteries illustrent la façon dont le marché des roulements industriels monétise les gains d'efficacité. Les constructions de véhicules particuliers indiens ont augmenté de 8 % en 2025, et l'électrification des deux-roues a ajouté une demande supplémentaire pour les roulements à billes de petit diamètre. La production nord-américaine de véhicules utilitaires a augmenté de 6 %, ajoutant des ensembles de roulements à rouleaux coniques plus grands pour les camions électriques lourds. Ensemble, ces évolutions orientent les capitaux vers des conceptions à haute charge et à capteurs intégrés qui défendent les marges au sein du marché des roulements industriels.

Adoption rapide de roulements intelligents prêts pour la maintenance prédictive

Les boîtiers à capteurs qui transmettent en continu des données de vibration et de température transforment les roulements en nœuds IIoT capables de signaler les défaillances 4 à 6 semaines à l'avance et de déclencher des remplacements en flux tendu.[2]SKF Group, "Plateforme de maintenance prédictive Enlight," skf.com Les déploiements Enlight de Aktiebolaget Svenska Kullagerfabriken en 2025 ont réduit les temps d'arrêt non planifiés de 22 % dans les papeteries, tandis que les unités à rouleaux sphériques connectées au cloud de NSK Ltd. ont réduit les intervalles de regraissage de 500 à 1 200 heures. Les contrats de disponibilité par abonnement font passer les revenus des ventes initiales aux services récurrents, récompensant les acteurs établis disposant de larges bases installées et érodant l'avantage tarifaire des entrants à faible coût. Alors que la pénétration de l'IoT industriel a atteint 34 % en 2025, les cas d'usage de la maintenance prédictive sont devenus la plus grande part des déploiements de capteurs.

Expansion des éoliennes terrestres en Asie-Pacifique et en Europe

Les ajouts d'éoliennes terrestres ont atteint 110 GW en 2025, chaque turbine de plusieurs mégawatts intégrant 40 à 50 roulements, dont beaucoup dépassent 4 m de diamètre.[3]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien 2025," gwec.net La valeur unitaire des couronnes d'orientation augmente de 30 à 40 % sur les plateformes de 5 MW par rapport aux modèles hérités de 2 MW. La nouvelle ligne allemande élargie de Schaeffler AG usine des couronnes jusqu'à 5 m, soulignant la tendance à la localisation du segment premium. Le repowering des parcs européens vieux de 15 ans crée un marché secondaire parallèle, tandis que l'Inde et le Vietnam ont réorienté les budgets offshore retardés vers des constructions terrestres plus rapides, soutenant une croissance à deux chiffres sur le marché des roulements industriels.

Relocalisation des chaînes d'approvisionnement en équipements industriels en Amérique du Nord

Les investissements annoncés de relocalisation en Amérique du Nord ont atteint 427 milliards USD durant la période 2021-2025, l'assemblage d'équipements lourds représentant 18 %. The Timken Company a ajouté 25 % de capacité de forgeage dans l'Ohio pour sécuriser l'approvisionnement domestique en roulements à rouleaux coniques pour les essieux de classe 8. RBC Bearings Incorporated a acquis une rectifieuse de précision dans le Connecticut pour soutenir les contrats aérospatiaux soumis aux seuils Buy America. Les délais de livraison pour les importations asiatiques, autrefois de 16 semaines, sont tombés à 8 semaines pour l'approvisionnement régional, donnant aux producteurs locaux un avantage en termes de délai de mise sur le marché qui se traduit par des gains de parts sur le marché des roulements industriels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des alliages et de l'énergie comprimant les marges | -1.2% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition automobile des moteurs à combustion interne vers les véhicules électriques réduisant les volumes de roulements liés aux moteurs | -0.9% | Mondial, porté par l'Europe et la Chine | Moyen terme (2-4 ans) |

| Restrictions d'importation liées à la propriété intellectuelle sur les roulements chinois aux États-Unis et dans l'UE | -0.6% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Bagues fabriquées par fabrication additive remplaçant les petits roulements à rouleaux dans l'aérospatiale | -0.4% | Amérique du Nord, pôles européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des alliages et de l'énergie comprimant les marges

Les suppléments sur l'acier au chrome ont augmenté de 12 % au premier semestre 2025 après le resserrement des exportations de ferrochrome d'Afrique du Sud et la flambée des tarifs d'électricité dans l'UE, réduisant les marges brutes des fabricants de niveau intermédiaire jusqu'à 300 points de base. Le traitement thermique à forte intensité énergétique représente près de 20 % des coûts de production, de sorte que la volatilité régionale des prix du gaz se reflète rapidement dans les devis. Les grands acteurs disposant d'aciéries captives absorbent les fluctuations, tandis que les petits ateliers se tournent vers des substituts polymères pour les usages non critiques, une tendance qui pourrait limiter la répercussion des prix sur le marché des roulements industriels.

Transition automobile des moteurs à combustion interne vers les véhicules électriques réduisant les volumes de roulements liés aux moteurs

Les architectures à batterie électrique réduisent le nombre de roulements d'environ 180 unités par véhicule à environ 90 en éliminant les emplacements du vilebrequin et de la transmission. Les immatriculations européennes de véhicules diesel et essence sont tombées à 68 % des ventes totales en 2025, tandis que la pénétration des véhicules électriques en Chine a atteint 38 %, accélérant le déclin. Les revenus des roulements de moteur chez les fournisseurs historiques ont chuté de 7 % en 2025, même si les gammes de produits pour la mobilité électrique ont augmenté de 22 %. Cet écart de substitution signifie que la croissance globale des volumes sur le marché des roulements industriels proviendra de plus en plus d'ensembles de moyeux de roue et de ponts électriques à plus haute valeur ajoutée plutôt que de composants de moteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de roulement : les variantes magnétiques gagnent du terrain dans les applications sans contact

Les roulements à billes ont conservé une part de 38,24 % du marché des roulements industriels en 2025, portés par les moteurs électriques à grande vitesse, les appareils électroménagers et les moyeux de roue automobiles. Les roulements à rouleaux ont suivi dans les niches à forte charge telles que les essieux de camions miniers et les arbres principaux d'éoliennes, tandis que les paliers lisses ont rempli des rôles oscillants dans les engins de construction. Bien que représentant encore une base modeste, les roulements magnétiques devraient afficher un CAGR de 10,21 %, portés par les compresseurs à hydrogène et les turbomachines à grande vitesse qui exigent un fonctionnement sans huile. L'intégration de capteurs est désormais standard : Aktiebolaget Svenska Kullagerfabriken et NSK Ltd. intègrent des accéléromètres dans les boîtiers à rouleaux sphériques et coniques pour alimenter les diagnostics cloud.

Les pistes de rouleaux revêtues de carbure prolongent la durée de vie de 40 % dans les mines poussiéreuses, et les roulements à billes hybrides céramique-acier réduisent le poids de 30 % dans les moyeux de véhicules électriques. Igus utilise des cages polymères imprimées en 3D qui réduisent l'usure de 25 % dans les articulations de robots collaboratifs. Les barrières à l'adoption des unités magnétiques, principalement les coûts des systèmes de contrôle, s'atténuent à mesure que les durées de vie sans maintenance compensent les dépenses d'investissement plus élevées, les positionnant pour une pénétration plus rapide sur le marché des roulements industriels au cours de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les composites céramiques et hybrides répondent aux environnements extrêmes

L'acier allié a représenté 49,22 % des revenus en 2025, grâce à son profil résistance/coût, mais les grades céramiques devraient croître à un CAGR de 9,93 % jusqu'en 2031, portés par les billes en nitrure de silicium pour les moyeux de roue de véhicules électriques et les bagues en zircone pour les scanners IRM. Les composites polymères répondent aux exigences de fonctionnement sans lubrification dans le traitement alimentaire, et les roulements à éléments roulants hybrides céramique-acier préviennent le marquage électrique dans les générateurs d'éoliennes.

Les hybrides en nitrure de silicium réduisent la résistance au roulement de 15 % et alignent la durée de vie de la graisse sur les fenêtres de service de 150 000 km des véhicules électriques. Les roulements polymères remplacent le bronze dans les convoyeurs réglementés par la FDA, tandis que les revêtements de carbone de type diamant sur les pistes en acier contribuent à défendre les volumes des acteurs établis en prolongeant la dureté sans coût de matériau premium. Ensemble, ces avancées diversifient les mélanges de matériaux et protègent les marges sur le marché des roulements industriels.

Par secteur d'utilisation final : le secteur de l'énergie dépasse l'automobile en termes de croissance prévisionnelle

L'automobile a représenté 29,63 % de la demande de 2025, mais le segment de l'énergie devrait enregistrer un CAGR de 10,89 % grâce au repowering des éoliennes, à l'infrastructure hydrogène et aux mises à niveau du pétrole et du gaz qui augmentent la valeur du contenu par unité. Même à des volumes de production inférieurs, les applications aérospatiales nécessitent l'utilisation de roulements traçables selon la norme AS9100, qui sont essentiels pour garantir la fiabilité et la sécurité des actionneurs critiques pour le vol et des trains d'atterrissage. Cette exigence contribue à un mix de prix premium au sein du secteur.

Les compresseurs à hydrogène spécifient des unités magnétiques et céramiques qui commandent des multiples des prix traditionnels de l'acier, tandis que l'exploitation minière utilise des roulements à rouleaux sphériques de grand alésage reconditionnables pouvant être remis à neuf trois fois, réduisant le coût du cycle de vie dans les projets de cuivre et de lithium. Les volumes automobiles migreront progressivement des moteurs vers les conceptions de moyeux de roue et de ponts électriques, limitant la baisse, mais la part de l'énergie sur le marché des roulements industriels s'étendra le plus rapidement jusqu'en 2031.

Par application : l'instrumentation de précision portée par la robotique et la miniaturisation médicale

Les équipements rotatifs ont représenté 32,47 % des revenus de 2025 sur le marché des roulements industriels, couvrant les moteurs, les pompes et les compresseurs qui bénéficient d'interfaces standardisées. Les systèmes de mouvement linéaire dans les usines de semi-conducteurs et les machines-outils exigent une répétabilité au micron et des lubrifiants de qualité vide. Les roulements de moteur et de transmission restent pertinents dans les camions commerciaux, tandis que les châssis et les moyeux de roue gagnent en importance dans les véhicules électriques grâce aux bagues de capteurs intégrées.

Les applications de précision et d'instrumentation sont prêtes pour un CAGR de 10,24 %, le rythme le plus soutenu du segment, car les robots collaboratifs et l'imagerie médicale exigent des roulements miniatures avec des tolérances inférieures à 10 microns. Les céramiques hybrides atténuent les contraintes électriques des variateurs de fréquence dans les moteurs, tandis que les fraises dentaires atteignent désormais des niveaux sonores inférieurs à 50 dB grâce à des roulements à billes miniatures ultra-silencieux. Ces tendances élèvent la valeur unitaire moyenne et renforcent les niches premium au sein du marché des roulements industriels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : la croissance du marché secondaire reflète la prolifération des roulements étanches

Les contrats avec les équipementiers d'origine ont représenté 66,79 % des ventes de 2025, car les conceptions sont verrouillées des années avant la production en volume. Cependant, les flux du marché secondaire et du MRO devraient augmenter à un CAGR de 9,67 % à mesure que les alertes des capteurs orientent le remplacement vers des cycles basés sur l'état. En 2025, les plateformes de commerce électronique, notamment Applied Industrial Technologies, ont fourni une visibilité améliorée des stocks en temps réel, représentant ainsi 28 % du total des achats sur le marché secondaire.

Les roulements étanches augmentent la durée des intervalles d'environ 25 %. Cependant, leur valeur unitaire plus élevée compense le taux de rotation plus lent, contribuant ainsi à la croissance des revenus. La consolidation des distributeurs renforce leur levier auprès des fournisseurs et élargit la portée des services de livraison le lendemain. De plus, les efforts de relocalisation régionale ont considérablement réduit les délais de livraison de 16 semaines à 8 semaines. Ces facteurs devraient soutenir la trajectoire ascendante de la part du marché secondaire au sein du marché des roulements industriels jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a dominé le marché des roulements industriels avec 53,21 % des revenus mondiaux en 2025, la Chine ayant assemblé environ 30 millions de véhicules et ajouté 65 GW de capacité éolienne terrestre, tandis que les constructions de deux-roues et de véhicules utilitaires en Inde ont augmenté de 8 % d'une année sur l'autre. Le Japon et la Corée du Sud ont contribué des roulements de précision à haute valeur ajoutée pour la robotique, les équipements de semi-conducteurs et les machines-outils, où les prix unitaires peuvent dépasser 500 USD car les tolérances se situent dans la plage du micron unique. L'Asie du Sud-Est est devenue un pôle secondaire pour le meulage et l'assemblage, le Vietnam et la Thaïlande attirant de nouvelles usines qui bénéficient de coûts de main-d'œuvre plus bas et d'accords de préférence commerciale. Les fournisseurs régionaux ont également diversifié leurs approvisionnements pour se prémunir contre l'incertitude tarifaire, élargissant l'empreinte du marché des roulements industriels au-delà de la Chine sans diluer les économies d'échelle.

Le Moyen-Orient devrait afficher un CAGR de 10,29 % jusqu'en 2031, car les mégaprojets de transport aux Émirats arabes unis et en Arabie saoudite spécifient des roulements de moyeu de roue, de boîte d'essieu et de pompe résistants à la corrosion pour les trains à grande vitesse, les extensions de métro et les usines de dessalement. Les programmes NEOM et Mer Rouge d'Arabie saoudite nécessitent des unités en acier inoxydable et en polymère résistant à l'exposition à l'eau de mer, augmentant les prix de vente moyens. La vague de relocalisation en Amérique du Nord a comprimé les délais de livraison de 16 à 8 semaines lorsque The Timken Company et RBC Bearings Incorporated ont élargi leur capacité nationale de forgeage et de traitement thermique, satisfaisant les règles de contenu Buy America et stabilisant l'approvisionnement pour les équipementiers d'équipements agricoles et de camions miniers. L'Europe présente des signaux mitigés : la réduction des volumes de roulements de moteur dans les voitures est compensée par le repowering des parcs éoliens vieillissants, qui nécessitent des couronnes d'orientation dépassant 2 m de diamètre et des ensembles de précision miniatures pour les cellules d'automatisation industrielle.

La demande en Amérique du Sud reste modeste, principalement portée par le marché secondaire des équipements agricoles au Brésil et les pièces de rechange minières pour les opérations de cuivre et de minerai de fer. Les volumes africains se concentrent dans les mines sud-africaines et zambiennes, où les roulements à rouleaux sphériques reconditionnables réduisent les temps d'arrêt dans les concasseurs et les broyeurs, et dans les extensions du métro égyptien le long du corridor de Suez qui utilisent des conceptions de boîtes d'essieu initialement qualifiées pour les trains de banlieue européens. Les équipementiers continuent de diversifier leurs achats au Mexique, en Europe de l'Est et en Asie du Sud-Est pour se prémunir contre les risques géopolitiques, une tendance qui répartit les investissements en outillage sur plusieurs juridictions à faible coût. Cette diversification géographique renforce la résilience de l'approvisionnement mais intensifie également la concurrence pour les nouvelles lignes de meulage, maintenant le marché des roulements industriels à la fois équilibré régionalement et stratégiquement fluide.

Paysage concurrentiel

Quatre fournisseurs établis, Aktiebolaget Svenska Kullagerfabriken, NSK Ltd., Schaeffler AG et The Timken Company, contrôlaient une part d'environ 40 % du marché des roulements industriels en 2025, reflétant une concentration modérée renforcée par des décennies de savoir-faire en matière de procédés et d'actifs captifs en acier ou en traitement thermique. L'intégration verticale permet à ces entreprises d'absorber les hausses des prix des alliages qui ont réduit les marges des concurrents de niveau intermédiaire lorsque les suppléments sur l'acier au chrome ont augmenté de 12 % début 2025. Leur taille soutient également des accords de co-ingénierie pluriannuels avec les équipementiers automobiles, éoliens et aérospatiaux, verrouillant les parts sur l'ensemble d'un cycle de vie de produit. Les offres groupées de services numériques sont le nouveau facteur de différenciation : les roulements connectés au cloud de NSK Ltd. prolongent les intervalles de regraissage de 140 % et génèrent des revenus par abonnement, tandis que la plateforme Enlight de Aktiebolaget Svenska Kullagerfabriken réduit les temps d'arrêt non planifiés de 22 % dans les cimenteries et les papeteries.

Des perturbateurs émergents se taillent des niches. Les boîtiers aérospatiaux fabriqués par fabrication additive de Honeywell intègrent des sièges de roulements et éliminent les petits ensembles de rouleaux dans les actionneurs, réduisant le nombre de pièces de 40 % et le poids de 15 %. Le leader des composites polymères igus est passé des bagues lisses aux cages de roulements à billes imprimées en 3D, réduisant l'usure de 25 % dans les articulations de robots de préhension et de placement. Les spécialistes des hybrides céramiques remportent des commandes pour les moyeux de roue de véhicules électriques et les générateurs d'éoliennes qui nécessitent une immunité contre le marquage électrique, tandis que les startups de roulements magnétiques ciblent les compresseurs à hydrogène, où la rotation sans contact élimine le risque de contamination par l'huile. Ces challengers menacent rarement les volumes automobiles de base des acteurs établis, mais exercent une pression sur les marges à la limite de performance du marché des roulements industriels.

Les mouvements stratégiques de 2025 ont souligné le pivot vers des segments à plus haute valeur ajoutée. NSK Ltd. a acquis une ligne de roulements pour systèmes de direction européens afin d'approfondir le contenu de direction assistée électrique, Schaeffler AG s'est engagé à investir 150 millions EUR (161 millions USD) pour étendre le traitement thermique des couronnes d'orientation de 5 m en Allemagne, et Aktiebolaget Svenska Kullagerfabriken a scindé sa branche automobile indienne pour libérer des multiples de valorisation liés à la croissance du marché secondaire. The Timken Company a nommé un directeur technique en janvier 2026 pour accélérer l'analyse des jumeaux numériques dans l'ensemble de son portefeuille, signalant le poids croissant des logiciels dans le positionnement concurrentiel. Les barrières de conformité restent élevées. Les tests de durée de vie selon la norme ISO 281, les audits AS9100 et les approbations sanitaires 3-A favorisent les acteurs établis disposant de laboratoires internes et de bases de données de défaillances sur le terrain. Pourtant, la fenêtre de différenciation se déplace de la simple échelle vers la maîtrise de la science des matériaux et des services de données, maintenant une rivalité intense et assurant une innovation continue au sein du marché des roulements industriels.

Leaders du secteur des roulements industriels

Aktiebolaget Svenska Kullagerfabriken

NSK Ltd.

NTN Corporation

The Timken Company

Schaeffler AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : The Timken Company a nommé un directeur technique pour accélérer le développement des jumeaux numériques et les capacités d'analyse prédictive dans l'ensemble de son portefeuille de roulements.

- Octobre 2025 : Aktiebolaget Svenska Kullagerfabriken a finalisé la scission de sa branche automobile indienne en une entité autonome afin de concentrer les investissements sur les roulements de moyeu de roue pour véhicules électriques et les conceptions à capteurs intégrés.

- Septembre 2025 : NSK Ltd. a acquis un portefeuille de roulements pour systèmes de direction auprès d'un fournisseur européen, renforçant sa gamme d'actionneurs de direction assistée électrique.

- Mars 2025 : NSK Ltd. a lancé des roulements à rouleaux coniques de grande taille reconditionnables pour les camions miniers, conçus pour trois cycles de remise à neuf.

Portée du rapport mondial sur le marché des roulements industriels

Le rapport sur le marché des roulements industriels est segmenté par type de roulement (roulements à billes, roulements à rouleaux, paliers lisses, roulements magnétiques, autres types de roulements), matériau (acier allié, céramique, polymère/composite, hybride), secteur d'utilisation final (automobile, aérospatiale, énergie, mines et métaux, construction et équipements lourds, alimentation et boissons, manutention et logistique, autres secteurs d'utilisation final), application (équipements rotatifs, systèmes de mouvement linéaire, moteur, transmission et transmission de puissance, châssis et moyeux de roue, précision et instrumentation), canal de vente (équipementier d'origine et marché secondaire/MRO), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Roulements à billes |

| Roulements à rouleaux |

| Paliers lisses |

| Roulements magnétiques |

| Autres types de roulements |

| Acier allié |

| Céramique |

| Polymère / Composite |

| Hybride |

| Automobile |

| Aérospatiale |

| Énergie |

| Mines et métaux |

| Construction et équipements lourds |

| Alimentation et boissons |

| Manutention et logistique |

| Autres secteurs d'utilisation final |

| Équipements rotatifs |

| Systèmes de mouvement linéaire |

| Moteur, transmission et transmission de puissance |

| Châssis et moyeux de roue |

| Précision et instrumentation |

| Équipementier d'origine |

| Marché secondaire / MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de roulement | Roulements à billes | ||

| Roulements à rouleaux | |||

| Paliers lisses | |||

| Roulements magnétiques | |||

| Autres types de roulements | |||

| Par matériau | Acier allié | ||

| Céramique | |||

| Polymère / Composite | |||

| Hybride | |||

| Par secteur d'utilisation final | Automobile | ||

| Aérospatiale | |||

| Énergie | |||

| Mines et métaux | |||

| Construction et équipements lourds | |||

| Alimentation et boissons | |||

| Manutention et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par application | Équipements rotatifs | ||

| Systèmes de mouvement linéaire | |||

| Moteur, transmission et transmission de puissance | |||

| Châssis et moyeux de roue | |||

| Précision et instrumentation | |||

| Par canal de vente | Équipementier d'origine | ||

| Marché secondaire / MRO | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera probablement la taille du marché mondial des roulements industriels d'ici 2031 ?

La valeur totale devrait atteindre 92,77 milliards USD d'ici 2031, avec un CAGR de 9,23 % à partir de 2026.

Quelle conception de roulement devrait afficher la croissance la plus rapide au cours des cinq prochaines années ?

Les unités magnétiques sans contact devraient croître à environ 10,21 % par an, aidées par l'adoption dans la compression d'hydrogène et les turbomachines à grande vitesse.

Pourquoi les roulements céramiques et hybrides gagnent-ils du terrain dans les véhicules électriques ?

Les éléments roulants en nitrure de silicium réduisent la résistance au roulement d'environ 15 % et prolongent la durée de vie de la graisse pour correspondre aux fenêtres de service de 150 000 km, améliorant l'efficacité de la transmission.

Quel rôle joue la maintenance prédictive dans le calendrier de remplacement sur le marché secondaire ?

Les roulements à capteurs peuvent signaler une défaillance quatre à six semaines à l'avance, permettant des commandes basées sur l'état qui réduisent les temps d'arrêt non planifiés de plus de 20 %.

Quelle région devrait contribuer le plus aux revenus supplémentaires jusqu'en 2031 ?

L'Asie-Pacifique reste le plus grand contributeur en raison de la production de véhicules électriques et des installations d'éoliennes, tandis que le Moyen-Orient affiche le taux de croissance le plus élevé avec un CAGR de 10,29 %.

Comment les fluctuations des prix des alliages influencent-elles les stratégies des fournisseurs ?

Les producteurs intégrés verticalement disposant de forges internes absorbent mieux la volatilité des coûts, tandis que les entreprises de niveau intermédiaire se tournent vers des substituts polymères ou à plus faible teneur en alliage pour les usages non critiques.

Dernière mise à jour de la page le: