Taille et part du marché indonésien des barquettes alimentaires en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

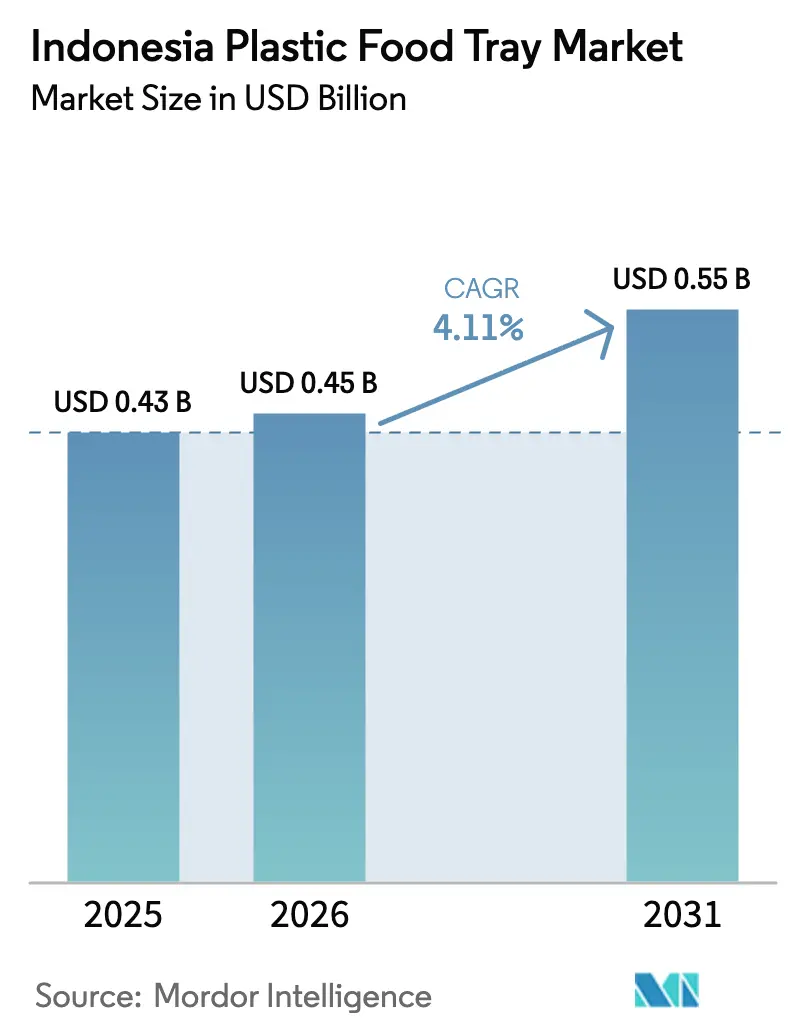

| Taille du marché de l'année de base (2025) | 0.43 Milliards de dollars |

| Taille du Marché (2026) | 0.45 Milliards de dollars |

| Taille du Marché (2031) | 0.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien des barquettes alimentaires en plastique par Mordor Intelligence

La taille du marché indonésien des barquettes alimentaires en plastique devrait passer de 0,43 milliard USD en 2025 à 0,45 milliard USD en 2026, pour atteindre 0,55 milliard USD d'ici 2031, avec un CAGR de 4,11 % sur la période 2026-2031. L'essor de la livraison de repas en ligne, le boom des commerces de proximité à l'échelle nationale et le programme gouvernemental de repas nutritifs gratuits élargissent les cas d'usage des formats à emporter mono-compartiment et des barquettes réfrigérées avec couvercle. La capacité nationale de PET recyclé (rPET) de 286 000 tonnes par an protège les transformateurs contre les fluctuations de la roupie, tandis que la norme SNI 8424:2023 apporte une sécurité juridique pour les contenus recyclés en contact alimentaire. Les subventions à l'automatisation dans le cadre du programme Making Indonesia 4.0 aident les thermoformeurs de petite et moyenne taille à réduire les temps de cycle et les pertes de matières, réduisant ainsi l'écart de coût avec les acteurs cotés établis. Parallèlement, les interdictions municipales du polystyrène et les programmes pilotes de réutilisation à Jakarta et à Bali poussent les propriétaires de marques vers des solutions plus transparentes, à haute barrière et de plus en plus compostables.

Points clés du rapport

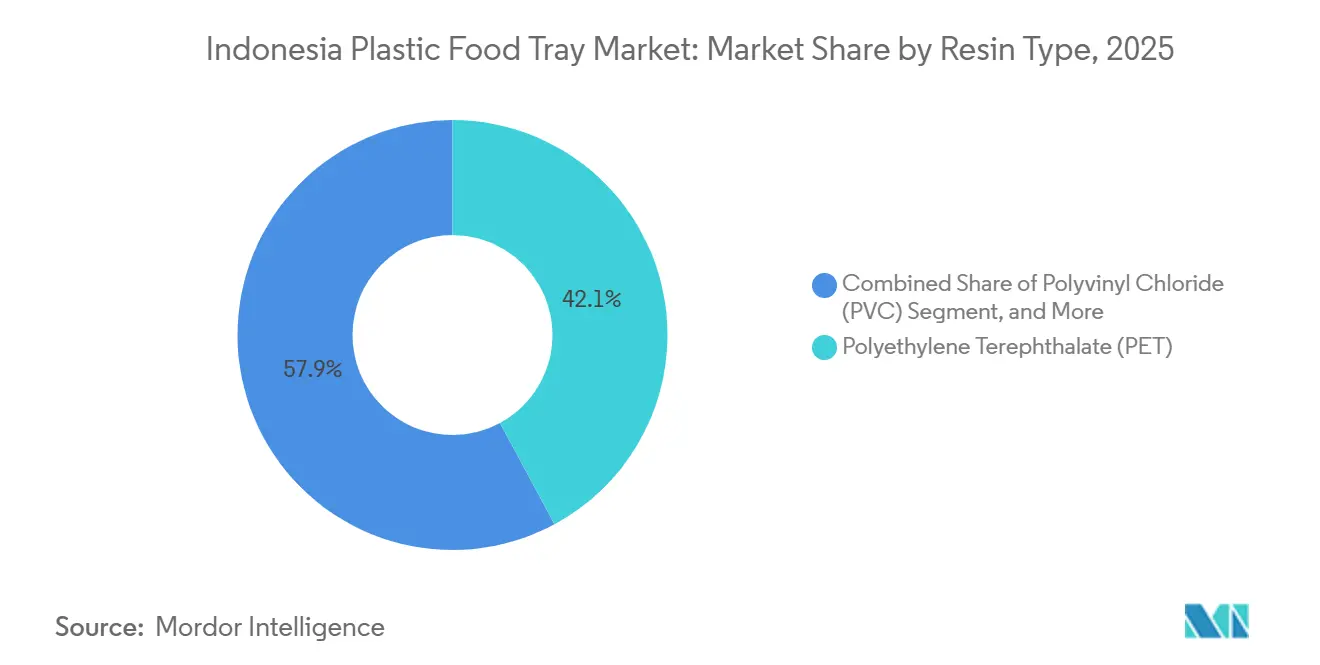

- Par type de résine, le polyéthylène téréphtalate était en tête avec 42,13 % de la part du marché indonésien des barquettes alimentaires en plastique en 2025.

- Par configuration de barquette, les formats mono-compartiment représentaient 46,33 % de la taille du marché indonésien des barquettes alimentaires en plastique en 2025, tandis que les barquettes avec couvercle/compatibles MAP progressent à un CAGR de 4,89 % jusqu'en 2031.

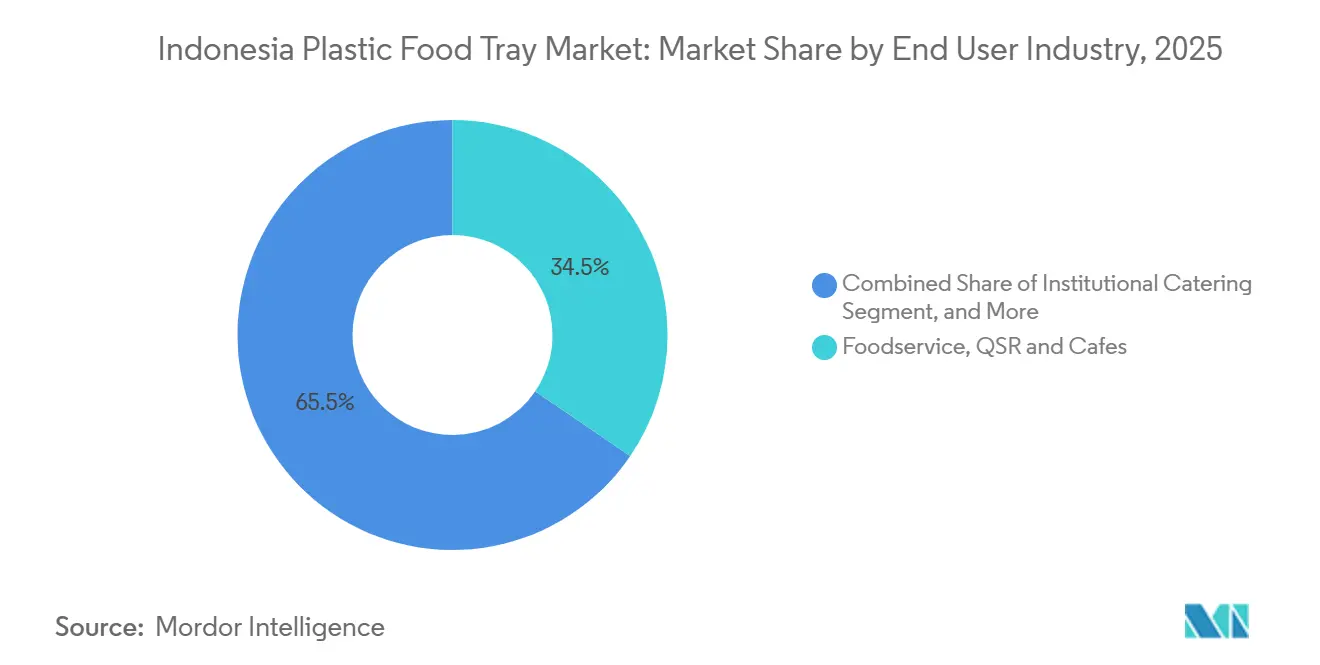

- Par utilisateur final, la restauration rapide, les QSR et les cafés détenaient 34,52 % de part en 2025 ; les repas préparés de la grande distribution moderne devraient se développer à un CAGR de 4,91 % entre 2026 et 2031.

- Par application, les repas prêts-à-manger et à emporter représentaient 41,87 % du volume en 2025 ; les formats viande et fruits de mer devraient croître à un CAGR de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des barquettes alimentaires en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'écosystème des repas prêts-à-manger et de la livraison de repas en ligne | +1.2% | National, concentré dans le Grand Jakarta, Surabaya, Bandung, Medan, Bali | Court terme (≤ 2 ans) |

| Croissance rapide des formats de commerce de détail de proximité moderne | +0.9% | National, s'accélérant à Semarang, Makassar, Palembang, Balikpapan | Moyen terme (2-4 ans) |

| Essor de la capacité nationale de rPET permettant des barquettes recyclées en contact alimentaire | +0.7% | Centré sur Java, émergent à Sumatra et Kalimantan | Moyen terme (2-4 ans) |

| Impulsion gouvernementale pour l'adoption de l'Industrie 4.0 dans les lignes d'emballage alimentaire et des boissons | +0.5% | National, transformateurs basés en ZES et exportateurs | Long terme (≥ 4 ans) |

| Optimisation du thermoformage par l'IA réduisant les coûts unitaires pour les PME | +0.4% | Clusters de Bekasi, Tangerang, Sidoarjo | Moyen terme (2-4 ans) |

| Pics de demande de restauration lors des années électorales et des méga-événements | +0.3% | Jakarta, Bali, villes hôtes des sommets de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'écosystème des repas prêts-à-manger et de la livraison de repas en ligne

La valeur brute des marchandises pour la livraison de repas en ligne a atteint 6,4 milliards USD en 2025, soit une hausse de 18 % qui a accru le besoin de barquettes robustes et étanches capables de résister à des trajets de 45 minutes. Les cuisines fantômes se sont multipliées dans le Grand Jakarta et à Surabaya, standardisant les dimensions des barquettes pour minimiser la complexité des références et l'espace sur palettes. Ce modèle garantit des volumes répétés élevés, permettant aux transformateurs d'effectuer des cycles plus longs et de réduire les pertes lors des changements de série. Les programmes pilotes de réutilisation dans les villes de premier rang n'ont pas encore atteint une échelle suffisante, car les coûts de logistique inverse l'emportent sur les bénéfices en matière de durabilité.[1]Reuters Staff, "Les chaînes de QSR indonésiennes testent les emballages réutilisables," Reuters, reuters.com La demande parallèle issue du programme national de repas gratuits garantit des volumes de base même si la croissance de la livraison par habitant se stabilise. Ensemble, ces canaux soutiennent une croissance régulière du tonnage pour le marché indonésien des barquettes alimentaires en plastique.

Croissance rapide des formats de commerce de détail de proximité moderne

Le nombre de commerces de proximité a atteint 48 158 points de vente fin 2024, offrant aux barquettes en PET et PP une plus grande exposition dans les rayons réfrigérés.[2] Les enseignes consacrent désormais jusqu'à 20 % de leurs vitrines réfrigérées aux repas à emporter, stimulant la demande de formats avec couvercle compatibles MAP présentant des barrières à l'oxygène et à l'humidité inférieures respectivement à 5 cm³/m²·jour et 2 g/m²·jour. Les hypermarchés ajoutent des codes-barres de traçabilité et des étiquettes temps-température qui permettent d'obtenir des primes de 10 % auprès des consommateurs soucieux de leur santé. Les petits thermoformeurs capables de réaliser rapidement des moules multi-compartiments remportent des contrats de mise en rayon rapide. La transition du commerce de détail des zones ambiantes vers les zones réfrigérées oriente donc les revenus supplémentaires vers des barquettes à haute valeur ajoutée qui augmentent la taille globale du marché indonésien des barquettes alimentaires en plastique.

Essor de la capacité nationale de rPET permettant des barquettes recyclées en contact alimentaire

Les recycleurs locaux ont porté la capacité nominale de rPET à 286 000 tonnes par an en 2025, et la norme SNI 8424:2023 autorise jusqu'à 100 % de contenu post-consommation une fois les tests de migration validés.[3]Équipe Durabilité, "Durabilité et économie circulaire dans l'emballage plastique : une revue," Sustainability, mdpi.com Les prix du rPET sont inférieurs de 5 à 8 % à ceux du PET vierge en roupies, offrant un coussin lors des épisodes de faiblesse monétaire. Les propriétaires de marques qui signent des accords d'achat ferme sécurisent des volumes traçables, tandis que les transformateurs disposant de lignes de décontamination sur site bénéficient d'une marge supplémentaire lorsque les prix du PET vierge indexés sur le Brent s'envolent. Les signaux législatifs indiquent un décret de responsabilité élargie des producteurs obligatoire en 2026, promettant des flux de matières premières encore plus importants. Ces facteurs combinés réduisent le risque lié aux matières premières et stimulent l'investissement, renforçant la trajectoire ascendante du marché indonésien des barquettes alimentaires en plastique.

Impulsion gouvernementale pour l'adoption de l'Industrie 4.0 dans les lignes d'emballage alimentaire et des boissons

Le ministère de l'Industrie a alloué 500 milliards IDR (31,4 millions USD) en 2025 pour des subventions à l'automatisation, couvrant les capteurs de pression de cavité et les logiciels de maintenance prédictive. Les premiers adoptants font état de réductions de temps de cycle de 8 à 12 % et d'économies de rebuts de matières proches de 15 %. Les transformateurs orientés à l'export installent des systèmes d'inspection par vision à 300 barquettes par minute pour satisfaire aux exigences zéro défaut du Japon. Les exonérations fiscales et l'amortissement accéléré améliorent les délais de retour sur investissement, encourageant les entreprises de taille intermédiaire hors de Jakarta à se moderniser. À mesure que davantage de lignes se numérisent, les coûts unitaires baissent et la qualité constante élargit la pénétration des barquettes dans les rayons de repas préparés réfrigérés, renforçant la croissance à long terme du secteur indonésien des barquettes alimentaires en plastique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines importées due aux fluctuations de la roupie | -0.8% | National, aigu pour les entreprises sans couverture ni compoundage captif | Court terme (≤ 2 ans) |

| Renforcement du contrôle réglementaire sur les produits chimiques en contact alimentaire | -0.6% | Jakarta, Bali, installations orientées à l'export | Moyen terme (2-4 ans) |

| Fragmentation de la chaîne du froid limitant l'adoption des barquettes réfrigérées à haute valeur ajoutée | -0.5% | Indonésie orientale, villes de rang 3 hors Java et Sumatra | Long terme (≥ 4 ans) |

| Campagnes de consommateurs contre les plastiques à usage unique dans les villes de rang 1 | -0.4% | Jakarta, Bali, Surabaya, Bandung | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines importées due aux fluctuations de la roupie

L'Indonésie couvre environ la moitié de ses besoins en PET par des importations libellées en USD, de sorte qu'une fluctuation trimestrielle de la roupie de 2 à 4 % comprime les marges des transformateurs sans couverture à terme. Le rPET offre une couverture en monnaie locale, mais la dérive de couleur et les odeurs résiduelles limitent la substitution pour les barquettes premium transparentes. Le PP et le PS présentent des fluctuations de prix plus modérées car ils dépendent du naphta de Pertamina, mais leurs performances barrières sont insuffisantes pour les usages MAP. Les transformateurs de taille intermédiaire souffrent de tensions sur le fonds de roulement lorsqu'ils achètent des résines à l'avance pour fixer les coûts. Les grandes entreprises comme PT Indopoly maintiennent 45 à 60 jours de stocks, ce qui leur permet de traverser les turbulences.

Renforcement du contrôle réglementaire sur les produits chimiques en contact alimentaire

Le BPOM a aligné les limites de phtalates et de BPA sur le règlement européen UE 10/2011 à 0,05 mg/kg en 2024, exigeant des dossiers de conformité par lot qui pèsent lourdement sur les budgets des PME. Le règlement présidentiel 73/2023 ajoute également une taxe qui augmente le coût d'atterrissage du PET vierge d'environ 4 %. Les transformateurs tournés vers l'export doivent satisfaire à la fois aux règles nationales et aux tests de migration japonais ou coréens, retardant les lancements de produits. Une loi obligatoire sur la responsabilité élargie des producteurs attendue en 2026 imposera des prélèvements supplémentaires aux propriétaires de marques, susceptibles de se répercuter en aval via des négociations de prix plus serrées. La charge combinée tempère la rentabilité à court terme du marché indonésien des barquettes alimentaires en plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les bioplastiques progressent dans un contexte de dynamique circulaire

Le polyéthylène téréphtalate représentait 42,13 % de part en 2025, offrant au marché indonésien des barquettes alimentaires en plastique un ancrage en emballage transparent pour les sushis, les fruits frais et les plats réfrigérés. Le taux de transmission à l'oxygène du PET, inférieur à 5 cm³/m²·jour, préserve la couleur et la texture dans les présentoirs MAP de sept jours. Le polypropylène s'impose pour les plats micro-ondables grâce à une température de fléchissement à la chaleur de 110 °C, tandis que le polystyrène persiste dans la restauration rapide économique où la transparence est moins valorisée. Le polychlorure de vinyle continue de reculer à mesure que la migration des plastifiants fait l'objet d'un examen plus attentif du BPOM.

Les bioplastiques, principalement le PLA et le PBS, devraient progresser à un CAGR de 5,09 % jusqu'en 2031, le plus rapide parmi les résines. Les interdictions à Jakarta et à Bali incitent les détaillants à se tourner vers des compostables conformes à la norme ISO 14855. Des hybrides PLA-rPET à base d'algues en cours de test pilote promettent une meilleure résistance aux chocs sans perdre la compostabilité. Le prix reste un obstacle, le PLA affichant une prime de 50 % par rapport au PET vierge, mais les références phares d'Unilever Indonesia et de Nestlé montrent une acceptation précoce des consommateurs. À mesure que les redevances de responsabilité élargie des producteurs et les engagements carbone se précisent, la visibilité des biopolymères augmente, ajoutant de la diversité au marché indonésien des barquettes alimentaires en plastique.

Par configuration de barquette : les formats compatibles MAP captent la croissance réfrigérée

Les barquettes mono-compartiment dominaient 46,33 % du volume de 2025, portées par l'uniformité des QSR et des cuisines fantômes qui simplifie la gestion des stocks. Les coques prospèrent dans les chaînes de burgers où les couvercles articulés économisent la main-d'œuvre d'assemblage, bien que leur encombrement augmente les frais de livraison. Les designs bento multi-compartiments séduisent les déjeuners de bureau à calories contrôlées mais nécessitent des temps de cycle plus longs, limitant l'adoption par les PME.

Les barquettes avec couvercle ou compatibles MAP devraient afficher un CAGR de 4,89 % jusqu'en 2031, bénéficiant d'une capacité de chaîne du froid qui atteint désormais la plupart des villes de rang 2 de Java. Ces formats maintiennent l'oxygène en dessous de 1 % et le CO₂ au-dessus de 20 %, prolongeant la durée de conservation de la viande rouge à dix jours. Des pilotes de vente au détail ajoutent des codes QR et des étiquettes temps-température qui attirent les consommateurs soucieux de leur santé avec une majoration de 10 %. Les transformateurs investissant dans des thermoscelleuses en ligne sécurisent tôt les contrats avec les détaillants, consolidant une niche rentable au sein du marché indonésien des barquettes alimentaires en plastique.

Par secteur d'utilisation finale : la grande distribution moderne dépasse la restauration

La restauration, y compris les QSR et les cafés, représentait 34,52 % de la demande de 2025, renforcée par une croissance des commandes numériques de 18 %. Les cuisines fantômes spécifient des dimensions de barquette uniques, permettant de longues séries de thermoformage et une qualité reproductible. La restauration collective gagne en dynamisme à mesure que le programme de repas gratuits monte en puissance, attribuant de grands appels d'offres pluriannuels aux usines certifiées ISO 22000.

La grande distribution moderne, couvrant les repas préparés et les produits frais, est en passe d'atteindre un CAGR de 4,91 % jusqu'en 2031, un rythme qui augmentera sa part du marché indonésien des barquettes alimentaires en plastique. L'expansion d'Indomaret et d'Alfamart dans les villes de rang 3 expose les barquettes réfrigérées à de nouvelles cohortes de consommateurs. La pression des commissions des plateformes de livraison freine toutefois les opérateurs de restauration à payer de fortes primes pour les matériaux écologiques, tandis que les acheteurs institutionnels privilégient la conformité et la ponctualité à l'innovation en matière de matériaux.

Par application : l'emballage de viande et de fruits de mer s'accélère

Les repas prêts-à-manger et à emporter représentaient 41,87 % du volume en 2025, s'appuyant sur des barquettes mono-compartiment en PET et PS avec couvercles inviolables pour la sécurité lors des livraisons par VTC. La boulangerie et la confiserie reposent sur des inserts en PP légers qui évitent les égratignures des produits, mais font face à une substitution par du carton fenêtré dans les villes aux interdictions plus strictes.

Les applications viande et fruits de mer devraient progresser à un CAGR de 4,83 % à mesure que la consommation de protéines par habitant augmente et que les supermarchés passent du vrac en marché humide aux barquettes MAP refermables. Ces emballages réduisent les pertes, permettent la découpe centralisée et s'articulent avec les corridors de chaîne du froid émergents vers Sumatra et Kalimantan. Les barquettes de fruits et légumes frais découpés progressent modestement, freinées par les lacunes en matière de réfrigération à l'est de Java. Pourtant, le segment maintient la demande de PET de précision et encourage les transformateurs à co-développer des micro-perforations à taux de respiration contrôlé, renforçant la profondeur du secteur indonésien des barquettes alimentaires en plastique.

Analyse géographique

Java représentait environ 68 % des ventes de 2025, soutenu par des clusters urbains denses et 6,4 milliards USD de recettes de livraison de repas en ligne. Le Grand Jakarta, Surabaya et Bandung ancrent les empreintes de vente au détail réfrigérée et accueillent la plupart des lignes de thermoformage automatisées. Sumatra produisait 16 % du volume, Medan et Palembang servant de ponts logistiques vers Aceh et Riau ; cependant, la faible pénétration des réfrigérateurs plafonne l'adoption des barquettes MAP. Kalimantan, Sulawesi et les provinces orientales fournissaient conjointement 14 % de la demande, souffrant de coûts d'atterrissage plus élevés causés par la double manutention dans les ports de Surabaya.

Bali et Nusa Tenggara affichent la croissance en pourcentage la plus rapide, alimentée par le retour des touristes et des interdictions strictes sur les produits à usage unique qui stimulent les pilotes de barquettes PLA compostables. Les groupes hôteliers locaux tolèrent des primes de coût de 50 % pour s'aligner sur les règles provinciales de gestion des déchets, augmentant la part de la région dans le marché indonésien des barquettes alimentaires en plastique. La Papouasie et les Moluques sont à la traîne car seulement 40 % des actifs de la chaîne du froid satisfont aux seuils de performance ISO, orientant les épiciers vers des sachets stables en ambiant.

Pour raccourcir les délais de livraison, les transformateurs louent des dépôts à Makassar, Balikpapan et Manado, sacrifiant une partie du fonds de roulement pour capter le commerce de détail mal desservi. Les décideurs politiques débattent d'une extension des exonérations fiscales des ZES à l'Indonésie orientale en 2026, une mesure qui pourrait détourner les nouveaux investissements en lignes de Java. Si elle se concrétise, l'équilibre régional élargirait la résilience de la fabrication de barquettes et diluerait le risque de concentration dans la taille du marché indonésien des barquettes alimentaires en plastique.

Paysage concurrentiel

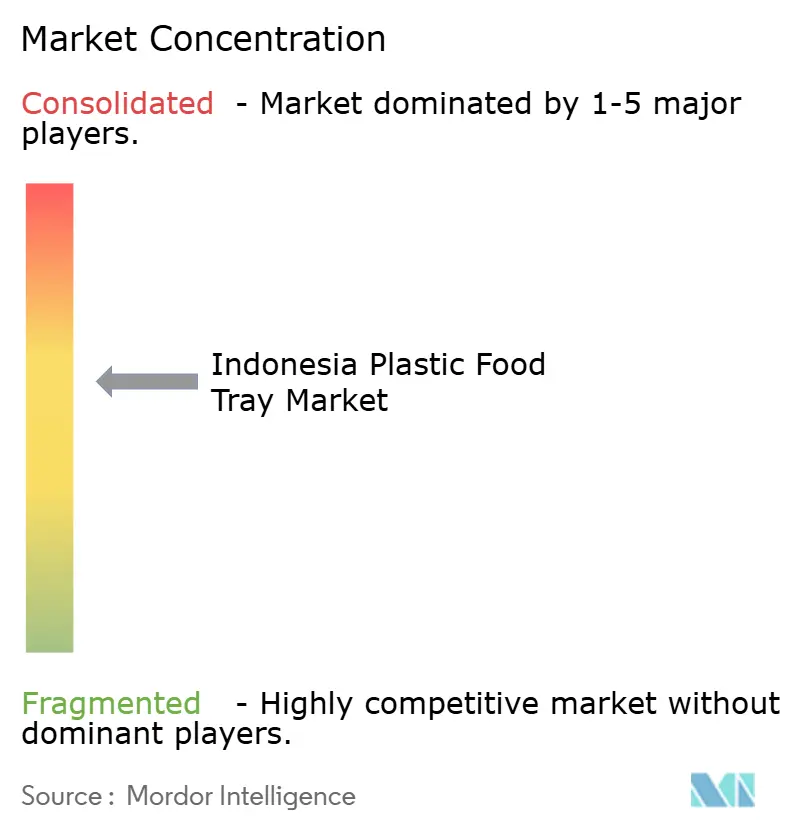

Les cinq premiers fournisseurs contrôlaient environ 38 % du marché indonésien des barquettes alimentaires en plastique en 2025, un niveau qui signale une fragmentation modérée. PT Indopoly, PT Berlina et PT Argha Karya Prima s'appuient sur l'extrusion de films intégrée et des réseaux de vente nationaux pour remporter les appels d'offres à gros volumes. PT Berlina a porté son bénéfice opérationnel du premier trimestre 2025 à 31 milliards IDR (1,95 million USD) après avoir pivoté vers des variantes premium avec couvercle pour Unilever Indonesia. La fusion d'Amcor avec Berry Global a ajouté de l'échelle mais seulement 58 millions USD de chiffre d'affaires rigide en Asie-Pacifique, de sorte que l'exposition directe en Indonésie reste limitée.

Les thermoformeurs PME répondent en adoptant des contrôles de pression de cavité et des analyses de rebuts, réduisant les coûts unitaires jusqu'à 12 % et défiant les acteurs cotés établis sur les appels d'offres locaux. Les modernisations d'inspection par vision dépassant 300 barquettes par minute aident PT Thermopak et PT Vacpack à décrocher des contrats d'export japonais assortis de clauses zéro défaut. Des start-ups liées à l'Université IPB prototypent des mélanges algues-PLA avec 30 % de renfort rPET, bien que la commercialisation soit encore à deux ou trois ans. À mesure que l'automatisation se diffuse, les écarts de performance se réduisent, créant un terrain de jeu plus équitable dans le secteur indonésien des barquettes alimentaires en plastique.

Les espaces blancs émergents résident dans les emballages intelligents intégrant des indicateurs temps-température ou des encres sensibles au pH, obtenant des primes dans les rayons viande premium. Le cadre obligatoire de responsabilité élargie des producteurs à venir pourrait inciter les transformateurs alimentaires multinationaux à consolider leurs fournisseurs autour de transformateurs capables de certifier la traçabilité des intrants recyclés. Les entreprises de taille intermédiaire combinant accès au rPET, automatisation et laboratoires de conformité sont les mieux placées pour augmenter leur part dans le marché indonésien des barquettes alimentaires en plastique en croissance.

Leaders du secteur indonésien des barquettes alimentaires en plastique

Amcor PLC

Sonoco Products Company

PT Thermopak Karya Indonesia

PT Vacpack Indonesia

PT Gosyen Pacific Sukses Makmur

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, ajoutant 1,6 milliard USD de chiffre d'affaires rigide mondial et signalant un potentiel d'investissement futur en Asie du Sud-Est.

- Mars 2025 : PT Berlina a déclaré des ventes nettes du premier trimestre de 276,1 milliards IDR (17,4 millions USD) et une hausse du bénéfice opérationnel en glissement annuel à 31 milliards IDR (1,95 million USD).

- Février 2025 : Le ministère de l'Industrie a réservé 500 milliards IDR (31,4 millions USD) pour subventionner l'automatisation des lignes d'emballage dans les zones économiques spéciales.

- Janvier 2025 : PT Indopoly Swakarsa a publié un chiffre d'affaires de neuf mois 2025 de 178,84 millions USD, en hausse de 14,6 % par rapport à l'année précédente.

Périmètre du rapport sur le marché indonésien des barquettes alimentaires en plastique

Une barquette alimentaire en plastique est un contenant rigide ou semi-rigide fabriqué en plastique alimentaire conçu pour contenir, stocker, transporter, présenter ou servir des aliments. Ces barquettes sont largement utilisées dans l'emballage alimentaire, la restauration collective, les supermarchés, les produits de repas préparés et les services à emporter.

Le rapport sur le marché indonésien des barquettes alimentaires en plastique est segmenté par type de résine (polyéthylène téréphtalate, polypropylène, polystyrène, polychlorure de vinyle, bioplastiques), configuration de barquette (mono-compartiment, multi-compartiments, coque, avec couvercle/compatible MAP), secteur d'utilisation finale (restauration rapide QSR et cafés, restauration collective, fabricants de transformation alimentaire, grande distribution moderne repas préparés et produits frais), application (repas prêts-à-manger/à emporter, viande et fruits de mer, boulangerie et confiserie, fruits et légumes frais découpés). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP) |

| Polystyrène (PS) |

| Polychlorure de vinyle (PVC) |

| Bioplastiques (acide polylactique, polybutylène succinate) |

| Mono-compartiment |

| Multi-compartiments |

| Coque |

| Avec couvercle/compatible MAP |

| Restauration rapide, QSR et cafés |

| Restauration collective |

| Fabricants de transformation alimentaire |

| Grande distribution moderne, repas préparés et produits frais |

| Repas prêts-à-manger/à emporter |

| Viande et fruits de mer |

| Boulangerie et confiserie |

| Fruits et légumes frais découpés |

| Par type de résine | Polyéthylène téréphtalate (PET) |

| Polypropylène (PP) | |

| Polystyrène (PS) | |

| Polychlorure de vinyle (PVC) | |

| Bioplastiques (acide polylactique, polybutylène succinate) | |

| Par configuration de barquette | Mono-compartiment |

| Multi-compartiments | |

| Coque | |

| Avec couvercle/compatible MAP | |

| Par secteur d'utilisation finale | Restauration rapide, QSR et cafés |

| Restauration collective | |

| Fabricants de transformation alimentaire | |

| Grande distribution moderne, repas préparés et produits frais | |

| Par application | Repas prêts-à-manger/à emporter |

| Viande et fruits de mer | |

| Boulangerie et confiserie | |

| Fruits et légumes frais découpés |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle de la demande indonésienne de barquettes alimentaires en plastique d'ici 2031 ?

Le marché devrait atteindre 0,55 milliard USD d'ici 2031, avec un CAGR de 4,11 % à partir de 2026.

Quelle résine domine actuellement la consommation indonésienne de barquettes ?

Le polyéthylène téréphtalate détient 42,13 % de part grâce à sa transparence et ses propriétés barrières.

Pourquoi les barquettes avec couvercle/compatibles MAP gagnent-elles en popularité ?

L'expansion de la chaîne du froid et la préférence des détaillants pour une durée de conservation prolongée soutiennent un CAGR de 4,89 % pour ce format.

Comment la capacité nationale de rPET bénéficie-t-elle aux transformateurs ?

L'approvisionnement local à une décote de 5 à 8 % par rapport au PET vierge protège les marges lors de la volatilité de la roupie et satisfait aux règles SNI 8424:2023.

Qui sont les principaux acteurs cotés du secteur ?

PT Indopoly, PT Berlina et PT Argha Karya Prima détiennent ensemble environ 35 à 40 % de part de chiffre d'affaires.

Quel est le principal obstacle réglementaire auquel fait face le secteur ?

Le renforcement des limites de migration du BPOM pour les phtalates et le BPA augmente les coûts de test pour chaque lot.

Dernière mise à jour de la page le: