Taille et part du marché des conteneurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

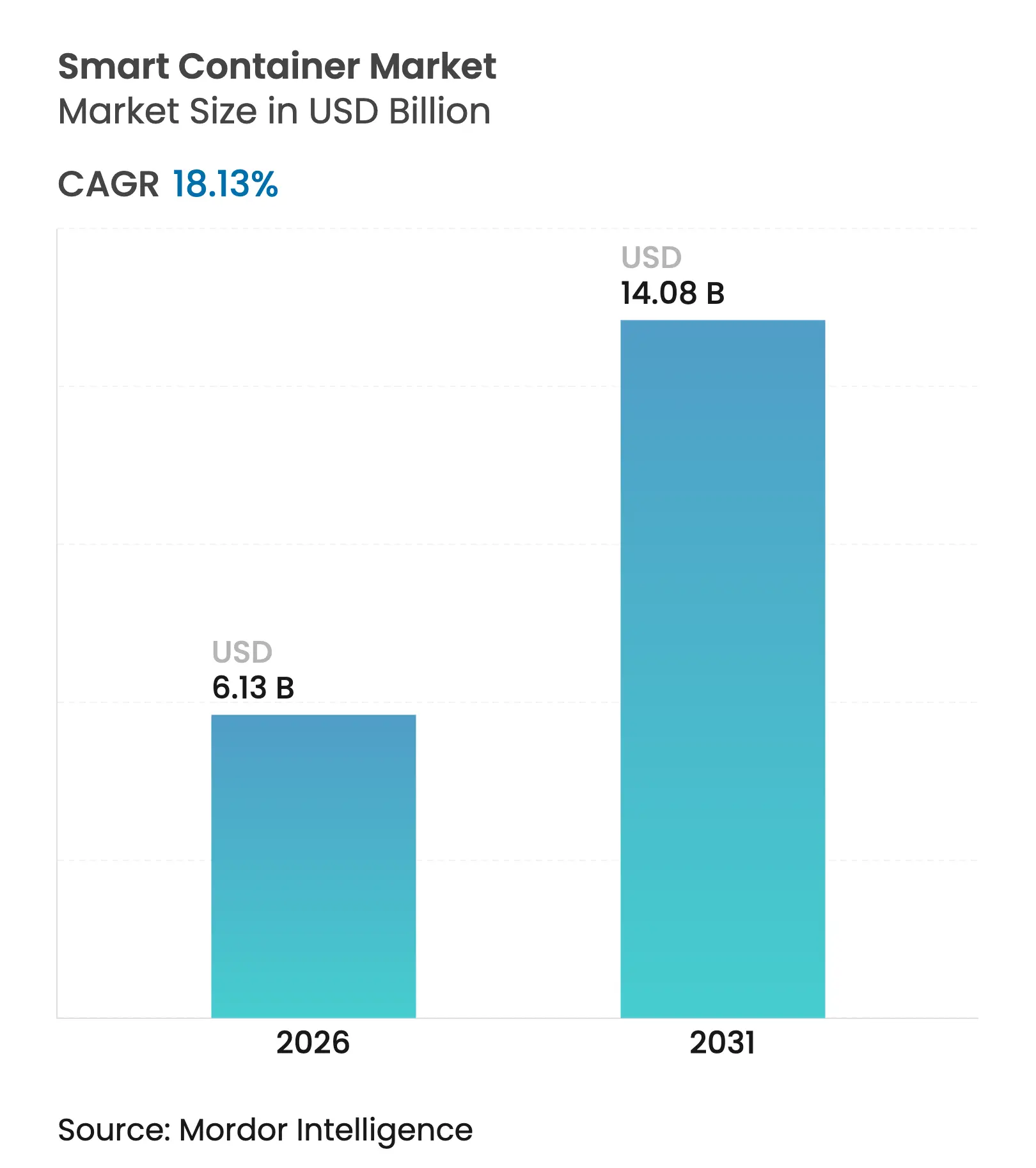

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 14.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.13% CAGR |

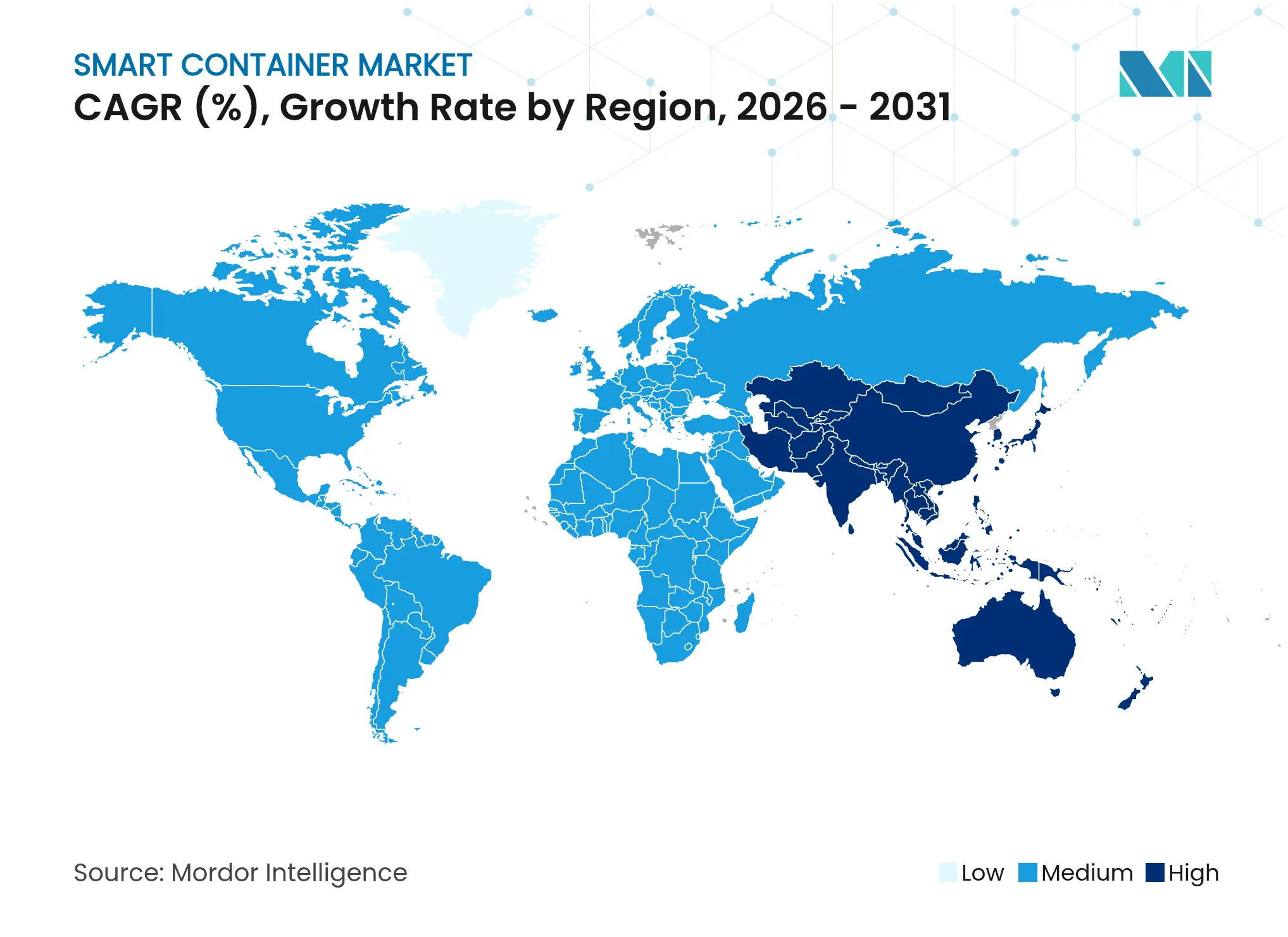

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs intelligents par Mordor Intelligence

La taille du marché des conteneurs intelligents devrait passer de 5,19 milliards USD en 2025 à 6,13 milliards USD en 2026 et devrait atteindre 14,08 milliards USD d'ici 2031, à un TCAC de 18,13 % sur la période 2026-2031. Cette dynamique est portée par la volonté du secteur maritime de se numériser après que les récentes perturbations des chaînes d'approvisionnement ont mis en évidence des lacunes coûteuses en matière de visibilité. La baisse des prix du matériel IoT, l'élargissement de la couverture satellitaire et le renforcement des réglementations en matière de traçabilité incitent les opérateurs à moderniser leurs flottes. Les cargaisons réfrigérées, les produits pharmaceutiques et les denrées alimentaires sensibles à la température continuent d'ancrer les déploiements, tandis que la baisse des coûts des capteurs et les modules de récupération d'énergie ouvrent la voie à l'adoption pour les conteneurs secs. Le leadership régional reste à l'Amérique du Nord, les entreprises se conformant aux calendriers de traçabilité de la Food and Drug Administration, tandis que l'Asie-Pacifique affiche la plus forte accélération en raison des dépenses d'infrastructure liées aux routes commerciales transasiatiques et aux nouveaux pôles de fabrication.

Points clés du rapport

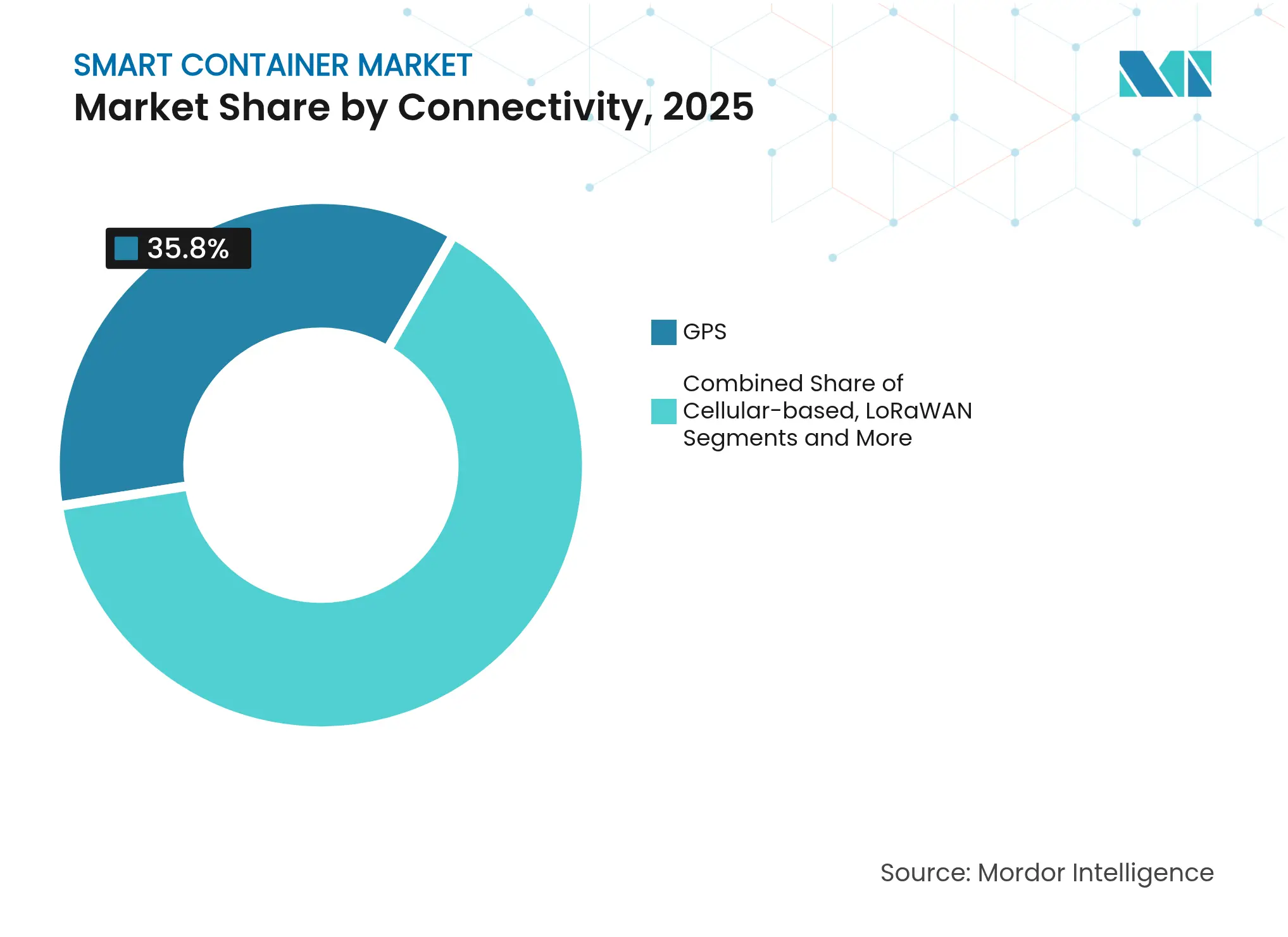

- Par connectivité, le GPS a capté 35,80 % de la part du marché des conteneurs intelligents en 2025, tandis que le LoRaWAN devrait se développer à un TCAC de 18,52 % jusqu'en 2031.

- Par composant, le matériel représentait 58,60 % de la taille du marché des conteneurs intelligents en 2025 ; le logiciel devrait croître à un TCAC de 19,6 % jusqu'en 2031.

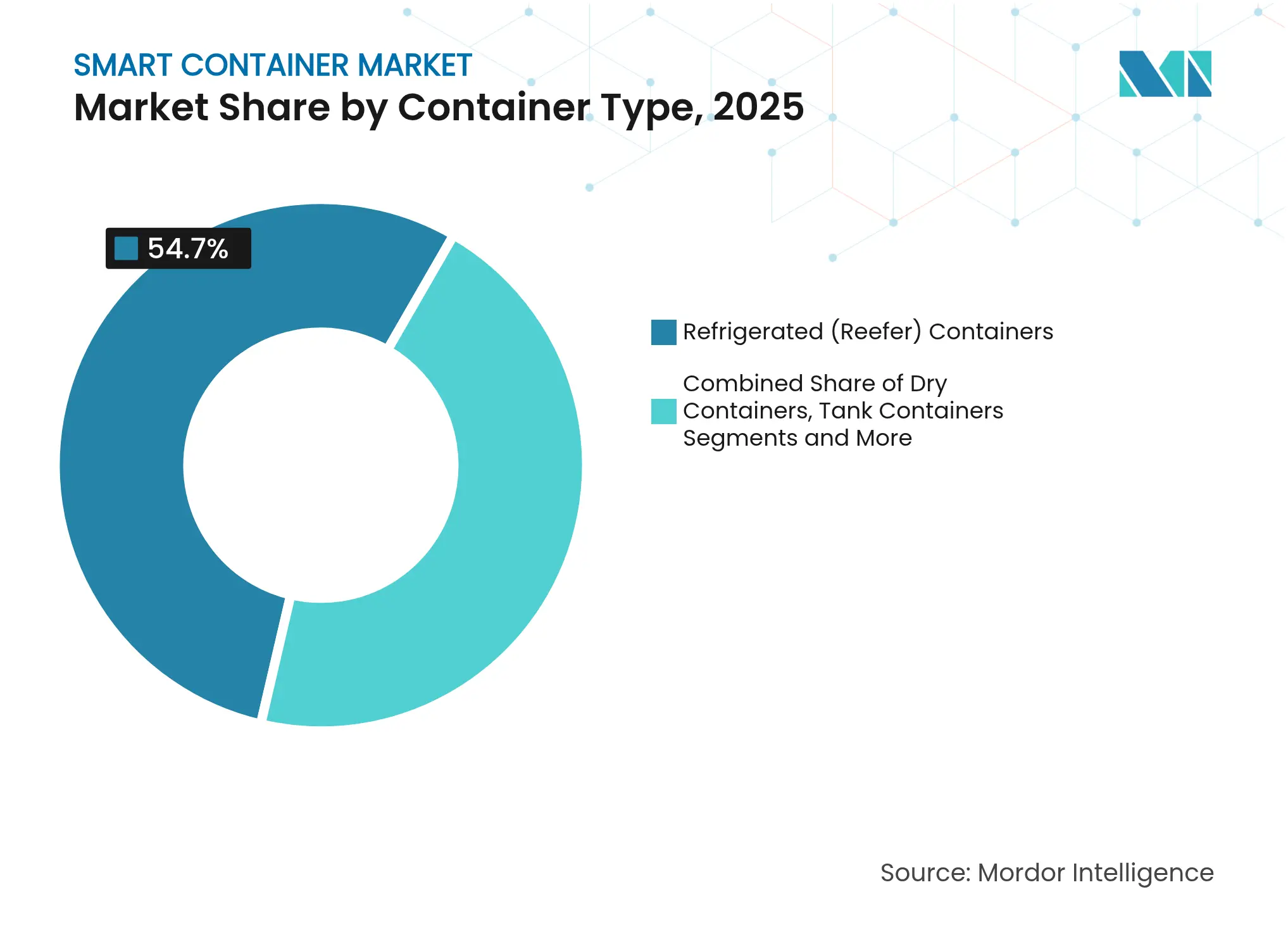

- Par type de conteneur, les unités réfrigérées représentaient 54,70 % de la taille du marché des conteneurs intelligents en 2025, tandis que les conteneurs secs devraient progresser à un TCAC de 19,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons étaient en tête avec 31,85 % de part de revenus en 2025 ; les produits pharmaceutiques et la santé afficheront le TCAC le plus rapide, à 18,38 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,70 % de la taille du marché des conteneurs intelligents en 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conteneurs intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin urgent de visibilité en temps réel sur la chaîne d'approvisionnement | +4.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion de la logistique mondiale de la chaîne du froid | +3.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts du matériel IoT et de la connectivité satellitaire | +3.1% | Mondial, adoption accélérée dans les marchés émergents | Moyen terme (2-4 ans) |

| Obligations réglementaires en matière de traçabilité des marchandises et de sécurité alimentaire | +2.9% | Amérique du Nord et UE en premier lieu, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à la déclaration carbone basées sur la chaîne de blocs | +2.1% | UE en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance liées aux données télématiques | +1.8% | Marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin urgent de visibilité en temps réel sur la chaîne d'approvisionnement

La congestion mondiale des ports et les retards des navires ont révélé comment l'opacité des flux de conteneurs compromet à la fois la maîtrise des coûts et le service client. Les grands transporteurs ont commencé à intégrer des capteurs multifonctions qui transmettent en continu des données de localisation, de température, d'humidité et de choc du navire à la côte. La télémétrie continue permet la maintenance prédictive des unités de réfrigération et une intervention plus précoce lorsque des déviations de route menacent la livraison dans les délais. Pour les expéditeurs, cette transparence améliore les niveaux de service et soutient les flux de travail automatisés de preuve de livraison. Les parties prenantes financières en bénéficient également, car les historiques de mouvement vérifiés raccourcissent les cycles de règlement des sinistres d'assurance cargo. Cette boucle de rétroaction positionne l'intelligence en temps réel comme une attente standard plutôt qu'une mise à niveau optionnelle.

Expansion de la logistique mondiale de la chaîne du froid

La logistique de précision pour les produits biologiques, les vaccins à ARNm et les produits de haute valeur intensifie la nécessité de maintenir les cargaisons à des températures strictement contrôlées. Le conteneur hybride 1500X de SkyCell, qui offre une autonomie de 270 heures, illustre comment les avancées techniques élargissent la flexibilité des itinéraires tout en maintenant l'assurance qualité. Les opérateurs de flotte intègrent désormais des analyses en périphérie qui prédisent les pannes de réfrigération avant que le point de consigne ne dérive, protégeant l'intégrité des cargaisons et réduisant les réclamations pour avaries. Les expéditeurs de produits chimiques suivent cette tendance, équipant leurs flottes de citernes d'isocyanate de systèmes télématiques qui capturent la pression et la température pour satisfaire aux codes de sécurité stricts. Il en résulte une demande plus forte pour des conteneurs riches en capteurs capables de documenter la conformité de l'origine à la destination.

Baisse des coûts du matériel IoT et de la connectivité satellitaire

Les modules de capteurs, les antennes et les processeurs embarqués sont désormais commercialisés à une fraction du prix de la décennie précédente, réduisant les budgets de modernisation par conteneur. Les traceurs GPS solaires d'Iridium prolongent la durée de vie des batteries jusqu'à 10 ans tout en maintenant une couverture de pôle à pôle, supprimant les obstacles de maintenance antérieurs. Des fournisseurs de batteries tels qu'Ellenex estiment que près de 80 millions de batteries IoT pourraient être mises au rebut quotidiennement d'ici 2025, ce qui favorise l'adoption de chimies au chlorure de thionyle de lithium à plus haute densité. Les fabricants d'équipements maritimes associent donc des cellules longue durée à des récupérateurs d'énergie thermoélectriques qui captent la chaleur résiduelle, comme documenté dans des essais évalués par des pairs sur des navires commerciaux. La baisse des coûts sur la durée de vie et des options d'alimentation plus écologiques améliorent ensemble le modèle économique des installations à l'échelle de la flotte.

Obligations réglementaires en matière de traçabilité des marchandises et de sécurité alimentaire

La règle FSMA 204 de la Food and Drug Administration américaine exige des expéditeurs d'aliments à haut risque qu'ils fournissent des données de traçabilité de bout en bout dans les 24 heures à compter de janvier 2026[1]Food and Drug Administration, "Règle de traçabilité FSMA 204," fda.gov. Les opérateurs conformes doivent enregistrer chaque événement de suivi critique — récolte, refroidissement, conditionnement et expédition — à l'aide de systèmes numériques plutôt que de journaux manuels. Les autorités européennes ajoutent des obligations similaires de tenue de registres pour les allergènes et la vérification de la durée de conservation. Les exportateurs vers ces marchés considèrent donc les conteneurs intelligents comme la voie la plus rapide vers une documentation automatisée et vérifiable. Les projets pilotes de chaîne de blocs associant des flux de capteurs chiffrés à des modules de déclaration carbone gagnent également du terrain, les entreprises cherchant à prouver leurs engagements en matière de développement durable pour les audits d'émissions de portée 3.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de modernisation et de maintenance des batteries | -2.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence d'interopérabilité mondiale et de normes | -2.1% | Mondial, fragmenté selon les normes régionales | Moyen terme (2-4 ans) |

| Risque cybernétique croissant et incidents de rançongiciels dans le transport maritime | -1.9% | Mondial, concentré dans les principaux pôles portuaires | Court terme (≤ 2 ans) |

| Réglementations environnementales interdisant les boîtiers de capteurs non recyclables | -1.4% | UE en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation et de maintenance des batteries

L'équipement d'un conteneur conventionnel en technologies intelligentes coûte entre 1 500 et 3 000 USD par unité, en raison des ensembles de capteurs robustifiés et du temps passé en dépôt pour l'installation. Avec une flotte mondiale estimée à 47 millions d'EVP, la dépense totale en capital peut peser sur les opérateurs qui fonctionnent avec de faibles marges. L'entretien des batteries reste un point sensible, car les embruns salins, les vibrations et les variations de température accélèrent la dégradation. Les cellules LiSOCl₂ à haute densité prolongent la durée de service mais augmentent les coûts d'approvisionnement. Les petites sociétés de location manquent d'économies d'échelle à l'achat et font face à des délais de retour sur investissement plus longs, ce qui retarde l'adoption. Les modules de récupération d'énergie résolvent partiellement le problème, mais leur prime initiale dissuade encore une utilisation généralisée sur les routes commerciales à faible valeur.

Absence d'interopérabilité mondiale et de normes

La fragmentation des schémas de données et des piles de communication propriétaires ralentit les déploiements multi-transporteurs. L'Association pour le transport maritime numérique de conteneurs a publié des directives de suivi et de traçabilité, mais l'adoption volontaire varie selon les compagnies. Les comités de l'Organisation internationale de normalisation continuent d'affiner les règles relatives au matériel et à la messagerie, mais le rythme est en retard sur les besoins du marché. Sans interfaces de programmation d'applications communes, les expéditeurs jonglent avec plusieurs portails pour visualiser l'état de la flotte de bout en bout. La charge d'intégration réduit le retour sur investissement et peut enfermer les propriétaires dans des écosystèmes mono-fournisseur, augmentant les coûts de changement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : la force du GPS face à la dynamique du LoRaWAN

Les appareils GPS détenaient 35,80 % du marché des conteneurs intelligents en 2025, reflétant une grande familiarité dans le secteur maritime et un positionnement mondial fiable. Des puces moins coûteuses assurent une présence continue, mais leur consommation d'énergie et leurs capacités de détection limitées à l'intérieur des conteneurs freinent leur expansion future. Le LoRaWAN devrait croître à un TCAC de 18,52 %, ses signaux sub-GHz pénétrant les parois en acier, permettant la surveillance des conditions ambiantes et les alertes d'effraction de porte sans liaisons satellitaires permanentes. Les liaisons cellulaires restent essentielles près des côtes mais perdent leur couverture en plein océan, tandis que les modules hybrides qui basculent automatiquement vers le satellite maintiennent des pipelines de données sécurisés lors des longs voyages. La hiérarchie qui en résulte permet aux opérateurs d'adapter la densité des capteurs et les coûts de temps d'antenne à la valeur des cargaisons.

Les innovations en périphérie font également évoluer les choix. Les passerelles LoRaWAN intégrées à l'alimentation des navires et au réseau Wi-Fi de bord agrègent des milliers de nœuds de conteneurs, réduisant les frais de temps d'antenne. Les fournisseurs de satellites étendent par ailleurs des superpositions à bande étroite 5G qui livrent de petites charges utiles à des tarifs compétitifs. À mesure que l'interopérabilité s'améliore, les gestionnaires de flotte privilégient des architectures multimodales qui exploitent le GPS pour le suivi macro et le LoRaWAN pour la détection des conditions. Les progrès continus de la radio définie par logiciel devraient estomper les frontières, garantissant que les offres de connectivité flexibles restent un critère d'achat central sur le marché des conteneurs intelligents.

Par composant : fondation matérielle, potentiel logiciel

Le matériel a capté 58,60 % de la part du marché des conteneurs intelligents en 2025, car les capteurs, les antennes et les blocs d'alimentation restent des actifs indispensables. Les fournisseurs proposent désormais des kits de modernisation prêts à l'emploi dont l'installation s'effectue en un seul passage en dépôt, réduisant les temps d'arrêt et les coûts de main-d'œuvre. La banalisation des composants fait pencher le pouvoir de négociation en faveur des propriétaires de flottes, entraînant une compression des prix et encourageant un déploiement plus large vers les conteneurs secs. Néanmoins, les revenus des logiciels progressent à un TCAC de 19,6 %, les plateformes d'analyse transformant les données brutes des capteurs en informations au niveau des itinéraires, en tableaux de bord carbone et en alertes de maintenance prédictive.

Le traitement en périphérie effectue le filtrage initial des événements, tandis que les moteurs en nuage gèrent les modèles d'apprentissage automatique qui signalent les clusters d'anomalies sur des milliers de voyages. Les intégrateurs vendent des tableaux de bord par abonnement regroupant le géorepérage, les calculateurs d'émissions et la déclaration automatique de conformité avec les exports XML FSMA. Des services tels que la formation, la certification et l'évaluation des indicateurs clés de performance émergent comme des compléments à forte marge. À mesure que davantage d'unités transmettent des données, la fidélisation à la plateforme augmente, accordant aux éditeurs de logiciels des flux de revenus récurrents et créant des avantages concurrentiels au sein du marché des conteneurs intelligents.

Par type de conteneur : le leadership des reefers cède la place à l'adoption des conteneurs secs

Les équipements réfrigérés représentaient 54,70 % de la part en 2025, ancrés par les enregistrements stricts de température requis pour les vaccins, les médicaments oncologiques et les denrées alimentaires périssables. Les capteurs s'étendent désormais au-delà de la température pour inclure l'humidité, le flux d'air et même la détection du gaz éthylène pour la maturité des produits, renforçant le cas d'usage. Les conteneurs-citernes pour produits chimiques ajoutent des sondes de pression et de niveau de liquide pour se conformer aux codes de sécurité. La surveillance réglementaire et la valeur élevée des cargaisons garantissent des cycles de renouvellement technologique rapides dans ces parcs spécialisés.

Le segment des conteneurs secs devrait croître à un TCAC de 19,05 % jusqu'en 2031, à mesure que les coûts de modernisation par unité baissent et que la durée de vie des batteries s'améliore. Le Dry360 de Globe Tracker, doté d'une batterie sans entretien de 10 ans et d'une détection d'effraction de porte, indique la direction que prend l'économie. Les expéditeurs en vrac commencent à tester des capteurs de vibration qui dissuadent le vol en alertant lorsque des outils de découpe percent les panneaux latéraux. À mesure que les normes d'interopérabilité mûrissent, la même plateforme peut servir à la fois les flottes reefer et sèches, permettant aux opérateurs de répartir les coûts fixes des logiciels sur des bases d'actifs plus importantes au sein du marché des conteneurs intelligents.

Par secteur d'activité : la conformité alimentaire stimule les gains pharmaceutiques

Les expéditeurs du secteur alimentaire et des boissons détenaient 31,85 % des revenus en 2025, les supermarchés, les transformateurs et les exportateurs s'étant précipités pour satisfaire aux obligations de traçabilité en 24 heures. Les capteurs prouvent l'intégrité de la chaîne du froid de la porte de la ferme au centre de distribution de détail, réduisant les pertes et protégeant la réputation des marques lors des rappels. Les projets pilotes de chaîne de blocs dans le café de spécialité et les fruits de mer haut de gamme montrent un fort engagement des consommateurs lorsque les codes QR révèlent des historiques de parcours vérifiés.

Les expéditions pharmaceutiques et de soins de santé devraient progresser à un TCAC de 18,38 %, les produits biologiques, les thérapies géniques et les réactifs de culture cellulaire nécessitant des plages de température étroites et une protection contre les chocs. NX Group s'est récemment associé à Tive pour déployer des traceurs multi-capteurs qui enregistrent la température, l'humidité et la force G pour les clients des semi-conducteurs et des sciences de la vie. Les cadres réglementaires tels que les Bonnes pratiques de distribution de l'UE exigent une validation documentée des itinéraires, faisant des conteneurs intelligents une nécessité opérationnelle. Dans les secteurs émergents tels que l'automobile et l'électronique de haute valeur, la surveillance des conditions de cargaison remplit des fonctions antivol et soutient les stratégies d'inventaire en flux tendu, élargissant la demande adressable.

Analyse géographique

L'Amérique du Nord a dominé le marché des conteneurs intelligents en 2025 avec une part de 39,70 %, soutenue par les obligations de traçabilité de la Food and Drug Administration et les programmes d'assurance qui récompensent les données télématiques par des primes réduites. Les corridors intermodaux ferroviaires reliant les ports intérieurs américains au Mexique et au Canada s'appuient sur des journaux de chaîne de garde vérifiés par capteurs pour accélérer le dédouanement. Les subventions gouvernementales pour la numérisation des ports accélèrent davantage l'adoption dans les pôles de stockage frigorifique proches de Los Angeles, Savannah et Halifax.

L'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide, à 19,05 %, jusqu'en 2031. Les corridors de la Ceinture et de la Route de la Chine intègrent des passerelles IoT dans de nouveaux terminaux en eau profonde, tandis que les fabricants japonais spécifient la visibilité des conteneurs comme exigence d'appel d'offres pour les pièces de haute précision. Les exportateurs pharmaceutiques indiens adoptent la télémétrie reefer pour protéger les exportations de vaccins, et les coopératives de produits agricoles d'Asie du Sud-Est leur emboîtent le pas pour pénétrer les marchés de consommateurs haut de gamme. Les zones de fabrication avancée en Corée du Sud et à Singapour favorisent l'adoption précoce du suivi de conteneurs secs par satellite sur les longues traversées océaniques.

L'Europe maintient une expansion régulière, portée par des normes strictes de déclaration environnementale et de protection des données qui façonnent les feuilles de route mondiales des fournisseurs. Le secteur automobile allemand utilise les données des capteurs pour optimiser les flux multimodaux des usines intérieures vers les ports de la mer du Nord, tandis que la France impose des capteurs de choc pour les expéditions de vins fins. Les passerelles méridionales telles que Valence et Le Pirée déploient des réseaux de périphérie 5G qui relaient les diagnostics des conteneurs en quasi temps réel, soutenant les initiatives de comptabilité des émissions à l'échelle de l'UE. Collectivement, les politiques régionales et le leadership industriel garantissent que l'Europe reste une référence pour les opérations basées sur des normes dans le marché des conteneurs intelligents.

Paysage concurrentiel

Le marché des conteneurs intelligents présente une concentration modérée, les fournisseurs de technologies, les sociétés de location et les armateurs se disputant le contrôle des données, des appareils et des offres de services. ORBCOMM fournit des systèmes télématiques intégrés aux flottes de transporteurs et a récemment sécurisé un déploiement mondial avec Hapag-Lloyd qui relie le positionnement des conteneurs secs, les performances des reefers et l'analyse du carburant dans une seule interface[3]ORBCOMM, "Hapag-Lloyd déploie les solutions de conteneurs intelligents ORBCOMM," orbcomm.com. Des innovateurs en matière de capteurs tels que Nexxiot et Traxens conçoivent du matériel modulaire qui se visse dans les orifices de ventilation existants, facilitant les modernisations tout en alimentant des plateformes en nuage qui prédisent les besoins de maintenance.

Les partenariats stratégiques dominent l'activité de mise sur le marché. ZIM a ajouté les traceurs d'intelligence de flotte de Hoopo à son parc de fourgons secs, démontrant comment les armateurs couvrent le risque technologique en achetant auprès de startups spécialisées plutôt qu'en développant en interne. Les fabricants de conteneurs intègrent désormais des modules intelligents en usine pour raccourcir les cycles de livraison et fidéliser les acheteurs aux abonnements d'analyse associés. Les sociétés de location se différencient en proposant des frais de capteurs basés sur l'utilisation plutôt que des charges matérielles initiales, facilitant l'adoption pour les petits transitaires.

La portée des services s'élargit à mesure que les fournisseurs regroupent des tableaux de bord de déclaration carbone, l'intégration de l'assurance cargo et des modèles de conformité réglementaire. Le système TracKing Smart Trailer de Thermo King étend la visibilité des conditions au-delà du navire, se synchronisant avec la planification du transport de courte distance et des entrepôts pour assurer une surveillance continue du quai au dock du client. DS Smith ajoute un emballage TailorTemp à base de fibres qui s'associe à des balises télématiques, capturant des profils de température spécifiques aux itinéraires pour valider les performances dans les essais d'emballage durable. Les concurrents capables d'orchestrer le matériel, la connectivité et l'analyse en une offre unifiée sont donc les mieux placés pour capter des marges premium.

Leaders du secteur des conteneurs intelligents

Orbcomm Inc.

Traxens S.A.

Globe Tracker ApS

Nexxiot AG

Phillips Connect Technologies LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo King a lancé la télématique TracKing Smart Trailer, fournissant des informations en temps réel sur la pression des pneus, l'état des freins et les performances de réfrigération.

- Janvier 2025 : DS Smith a introduit l'emballage TailorTemp à base de fibres avec contrôle de température, offrant jusqu'à 36 heures de capacité de refroidissement et une empreinte CO₂ réduite.

- Décembre 2024 : NX Group s'est associé à Tive pour fournir une surveillance en temps réel des cargaisons de semi-conducteurs et de sciences de la vie.

- Novembre 2024 : Globe Tracker a lancé le Dry360, un traceur d'actifs non alimenté offrant une durée de vie de batterie de 10 ans et une détection de porte inviolable.

Portée du rapport mondial sur le marché des conteneurs intelligents

Le marché des conteneurs intelligents désigne le secteur axé sur les conteneurs équipés de technologies avancées telles que l'IoT, le GPS et les capteurs pour la surveillance en temps réel et la transmission de données. Ces conteneurs sont utilisés pour suivre et gérer les conditions des cargaisons, améliorant l'efficacité, la sécurité et la visibilité dans les chaînes d'approvisionnement. Le marché comprend des applications dans divers secteurs tels que la logistique, la santé et le transport alimentaire.

Le marché des conteneurs intelligents est segmenté par connectivité (GPS, cellulaire, Bluetooth basse énergie (BLE), LoRaWAN et autres technologies), composant (matériel, logiciel, services), secteur d'activité (logistique et transport, santé, alimentation et boissons, commerce de détail et commerce électronique, fabrication et autres secteurs d'activité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| GPS |

| Cellulaire |

| Bluetooth basse énergie (BLE) |

| LoRaWAN |

| IoT satellitaire |

| Autres |

| Matériel |

| Logiciel |

| Services |

| Conteneurs secs |

| Conteneurs réfrigérés (reefer) |

| Conteneurs-citernes |

| Usage spécial |

| Logistique et transport |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Commerce de détail et commerce électronique |

| Produits chimiques |

| Fabrication et industrie |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par connectivité | GPS | ||

| Cellulaire | |||

| Bluetooth basse énergie (BLE) | |||

| LoRaWAN | |||

| IoT satellitaire | |||

| Autres | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de conteneur | Conteneurs secs | ||

| Conteneurs réfrigérés (reefer) | |||

| Conteneurs-citernes | |||

| Usage spécial | |||

| Par secteur d'activité | Logistique et transport | ||

| Alimentation et boissons | |||

| Produits pharmaceutiques et santé | |||

| Commerce de détail et commerce électronique | |||

| Produits chimiques | |||

| Fabrication et industrie | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des conteneurs intelligents ?

Le marché des conteneurs intelligents est évalué à 6,13 milliards USD en 2026 et devrait atteindre 14,08 milliards USD d'ici 2031.

Quelle technologie de connectivité domine le marché ?

Le GPS reste dominant avec une part de 35,80 % en 2025, tandis que le LoRaWAN connaît la croissance la plus rapide avec un TCAC de 18,52 %.

Pourquoi les conteneurs réfrigérés adoptent-ils la technologie intelligente en premier ?

Les règles strictes de contrôle de la température pour les produits pharmaceutiques et les denrées alimentaires périssables rendent la surveillance continue obligatoire, donnant aux unités réfrigérées une part de 54,70 % en 2025.

Quelle région connaît la croissance la plus rapide en matière d'adoption des conteneurs intelligents ?

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un TCAC projeté de 19,05 % jusqu'en 2031, portée par les infrastructures de la Ceinture et de la Route et la logistique manufacturière.

Comment les réglementations influencent-elles la croissance du marché ?

Des règles telles que la FSMA 204 de la Food and Drug Administration exigent la traçabilité dans les 24 heures, poussant les expéditeurs vers des solutions numériques que fournissent les conteneurs intelligents.

Quels sont les principaux obstacles qui ralentissent un déploiement plus large ?

Les coûts élevés de modernisation, la fragmentation des normes d'interopérabilité et les risques croissants en matière de cybersécurité freinent collectivement l'adoption, en particulier pour les petits opérateurs.

Dernière mise à jour de la page le: