Taille et part du marché des plaquettes de phosphure d'indium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 221.42 Millions de dollars américains |

| Taille du Marché (2031) | 385.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de phosphure d'indium par Mordor Intelligence

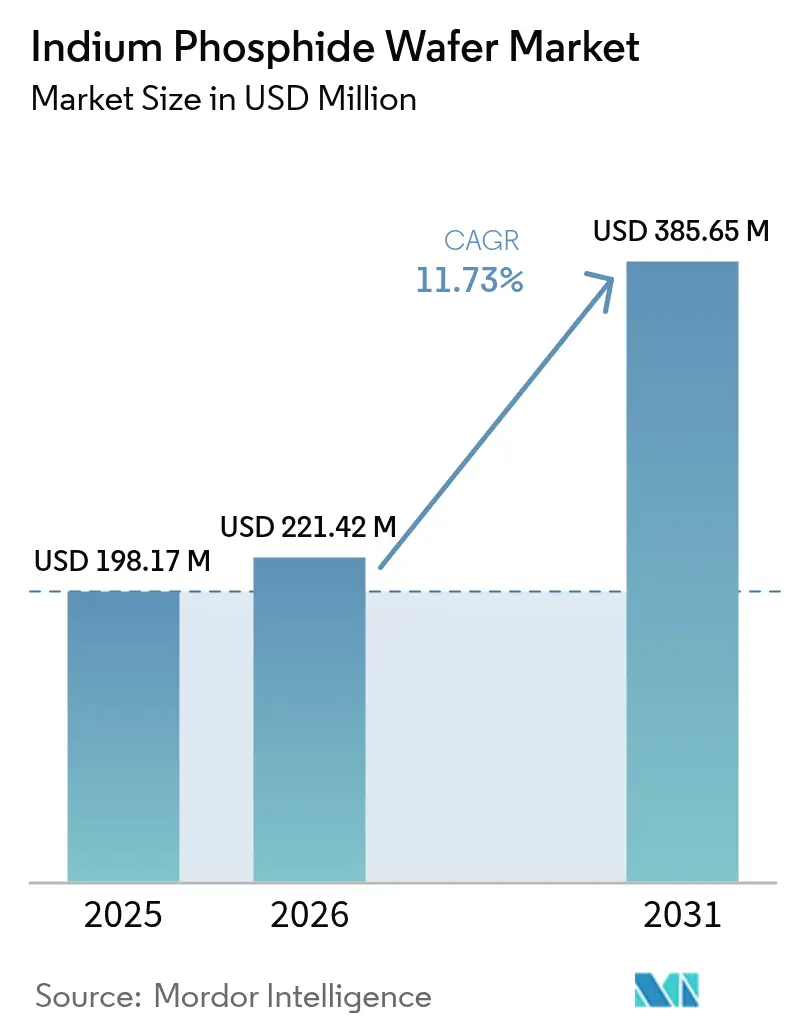

La taille du marché des plaquettes de phosphure d'indium devrait passer de 198,17 millions USD en 2025 à 221,42 millions USD en 2026 et est prévu d'atteindre 385,65 millions USD d'ici 2031, avec un TCAC de 11,73 % sur la période 2026-2031. Les mises à niveau des centres de données hyperscale stimulent la dynamique vers les optiques 800 G et 1,6 T, le déploiement mondial de la 5G et la préparation à l'infrastructure de renvoi 6G, ainsi que l'expansion des financements en photonique quantique. Des substrats de plus grand diamètre réduisent les coûts unitaires, tandis que les plateformes hybrides InP sur Si promettent une évolutivité accrue. L'écosystème intégré des semi-conducteurs composés de la région Asie-Pacifique ancre l'approvisionnement, mais les programmes de relocalisation en Occident accélèrent les capacités nationales. L'intensité concurrentielle reste modérée, car la maîtrise de la croissance cristalline, les longues qualifications client et les dépenses d'investissement élevées découragent les nouveaux entrants.[1]SPIE Europe Ltd., "La production InP triple alors que les ventes de Coherent rebondissent sur la demande en IA," Optics.org, optics.org

Principaux enseignements du rapport

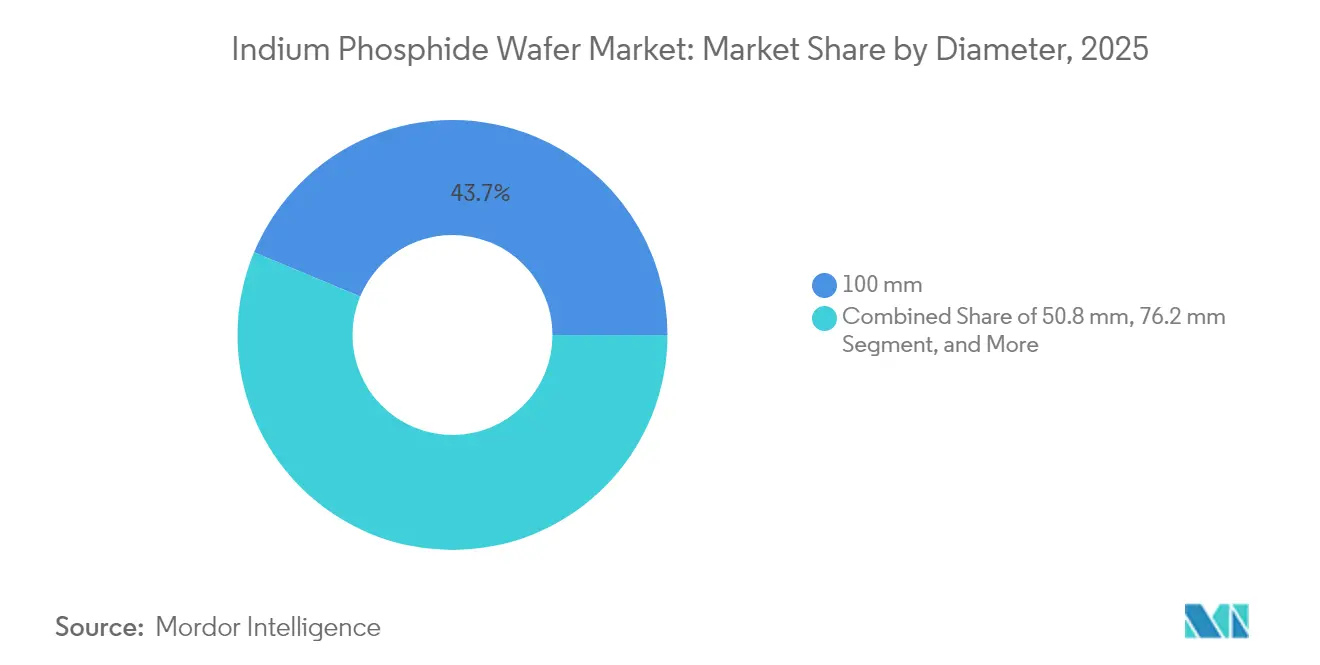

- Par diamètre, les substrats de 100 mm ont capturé 43,72 % de la part de marché des plaquettes de phosphure d'indium en 2025 ; les substrats de 150 mm et plus devraient se développer à un TCAC de 13,15 % jusqu'en 2031.

- Par application, la photonique et les émetteurs-récepteurs optiques ont représenté 58,92 % de la taille du marché des plaquettes de phosphure d'indium en 2025, tandis que la détection quantique et spécialisée progresse à un TCAC de 13,23 % jusqu'en 2031.

- Par technologie de fabrication, les plaquettes en vrac cultivées par VGF représentaient 54,98 % de la taille du marché des plaquettes de phosphure d'indium en 2025, tandis que les hybrides InP sur Si devraient croître à un TCAC de 13,46 % jusqu'en 2031.

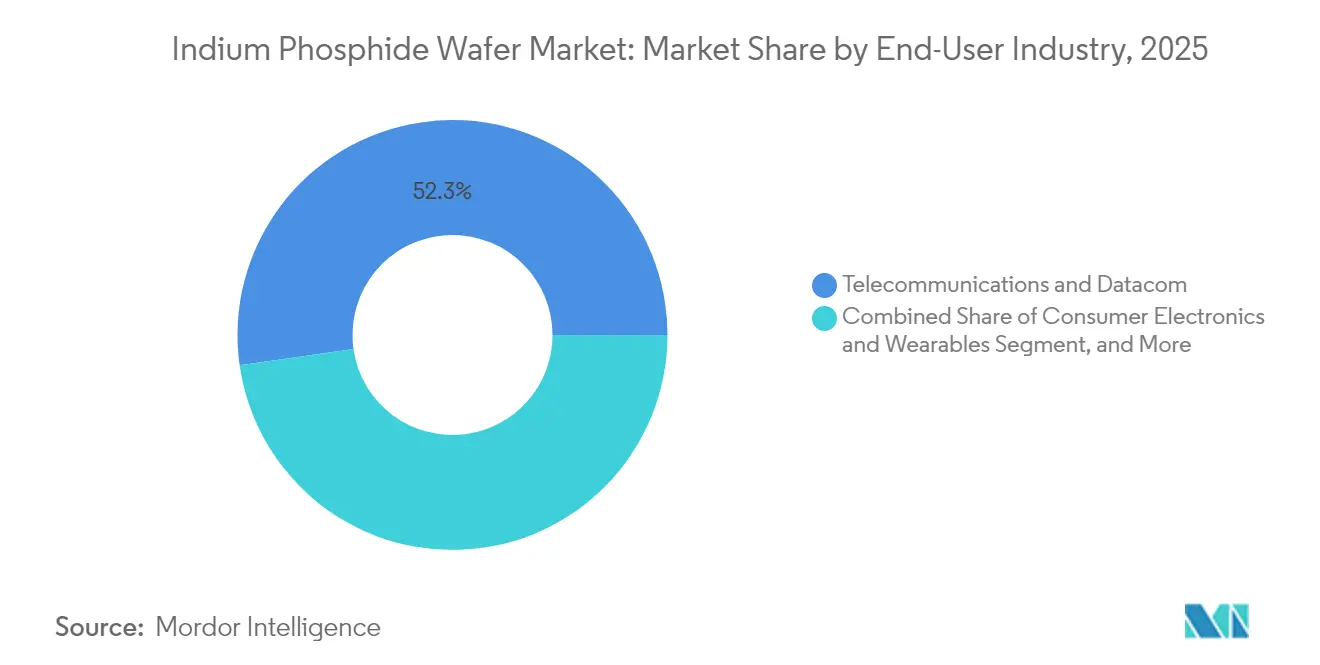

- Par utilisateur final, les télécommunications et le datacom ont dominé avec 52,25 % de la part de marché des plaquettes de phosphure d'indium en 2025 ; l'électronique grand public et les appareils connectés devraient croître à un TCAC de 12,62 % jusqu'en 2031.

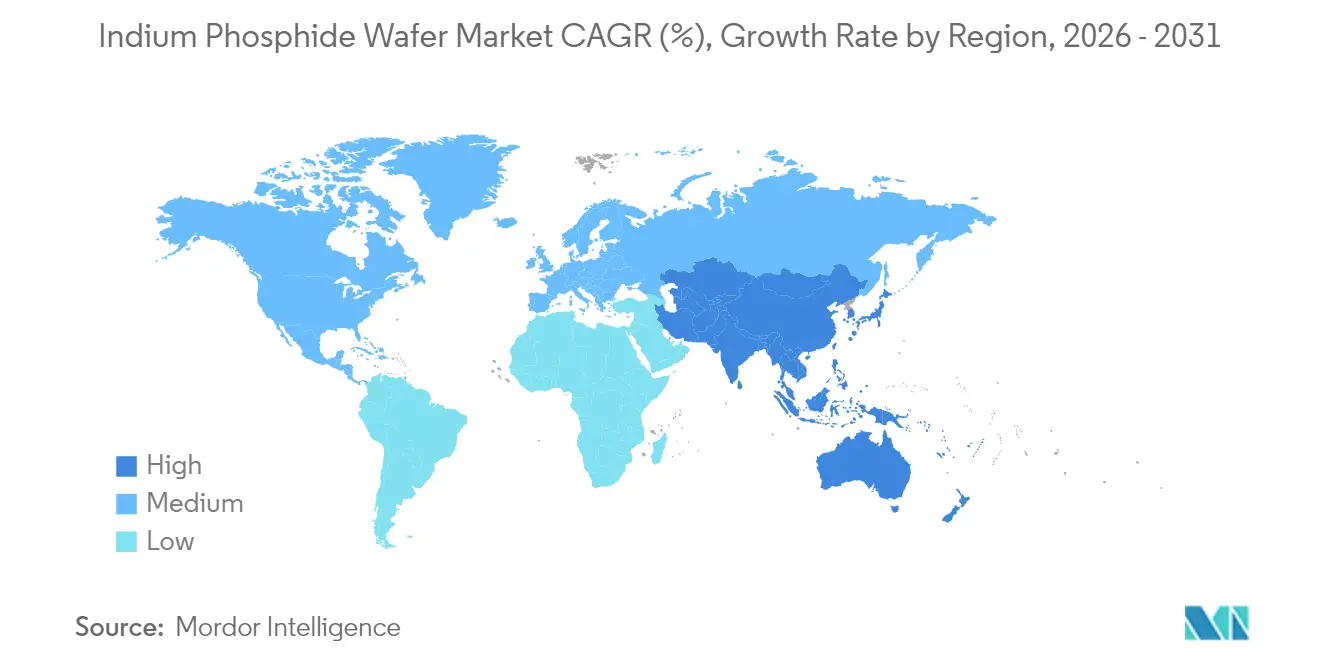

- Par géographie, l'Asie-Pacifique a commandé 41,55 % de la taille du marché des plaquettes de phosphure d'indium en 2025 et affiche un TCAC de 12,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plaquettes de phosphure d'indium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande d'émetteurs-récepteurs optiques à haute vitesse (400G/800G/1,6T) | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de l'infrastructure de renvoi 5G et 6G émergente | +2.8% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de la détection SWIR grand public dans les smartphones et les appareils connectés | +2.1% | Mondial, porté par la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de R&D en photonique quantique accélérant le financement des PIC InP | +1.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de relocalisation de l'imagerie infrarouge de défense stimulant les substrats InP nationaux | +1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Migration vers les substrats InP de 6 pouces pour exploiter les lignes GaAs 6 pouces inactives | +1.0% | Mondial, mené par les régions établies en semi-conducteurs composés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande d'émetteurs-récepteurs optiques à haute vitesse accélère l'adoption de l'InP

Les opérateurs cloud qui migrent vers des liaisons 800 G et 1,6 T nécessitent des lasers à émission par la tranche et des photodiodes que seul le phosphure d'indium peut fournir aux vitesses requises. Coherent a triplé sa production de dispositifs InP au quatrième trimestre 2024 et échantillonne désormais des émetteurs-récepteurs 3,2 T.[2]Coherent, "Présentation aux investisseurs," Coherent.com, coherent.com Source Photonics a démontré un module cohérent 1,6 T utilisant des composants à base d'InP, validant l'indispensabilité du matériau pour les optiques co-packagées. À mesure que les ASICs de commutation progressent vers 51T de bande passante, les optiques enfichables cèdent la place aux moteurs laser embarqués, réduisant les volumes de substrats pour le marché des plaquettes de phosphure d'indium.

Le déploiement de l'infrastructure 5G stimule la demande en ondes millimétriques

Le renvoi 5G commercial fonctionne au-dessus de 28 GHz, où les transistors bipolaires à hétérojonction (HBT) InP offrent une fréquence de coupure supérieure à 450 GHz et une tension de claquage supérieure à 4,5 V.[3]Ferdinand-Braun-Institut, "Procédé HBT au phosphure d'indium," fbh-berlin.de, fbh-berlin.de L'acquisition de 2,3 milliards USD d'Infinera par Nokia sécurise l'expertise en cohérence InP pour les nœuds de transport. Les premiers bancs d'essai 6G explorant les fréquences térahertz s'appuient sur les transistors à haute mobilité électronique (HEMT) InP, validés jusqu'à 610 GHz. Par conséquent, la demande de substrats augmente non seulement pour les frontaux optiques, mais également pour les chaînes RF au sein du marché des plaquettes de phosphure d'indium.[4]Heinz Arnold, "Nokia fabrique des circuits intégrés photoniques grâce à Aixtron," Elektroniknet, elektroniknet.de

L'essor de la détection SWIR grand public élargit la base adressable

Le capteur d'images SWIR à boîtes quantiques de STMicroelectronics cible l'authentification faciale et la photographie en faible luminosité, déplaçant les volumes des baies de télécommunications vers les smartphones. Apple et Samsung développent des prototypes de surveillance de la santé basée sur la technologie SWIR, créant une demande incrémentale pour des plaquettes de 76,2 mm adaptées aux puces à petit facteur de forme. Cette évolution diversifie les sources de revenus et augmente la valeur par plaquette en raison de la complexité des empilements épitaxiaux, élargissant ainsi la rentabilité au sein du marché des plaquettes de phosphure d'indium.

La R&D en photonique quantique stimule la demande de substrats spécialisés

Le projet QPIC1550 financé par l'UE a réussi à obtenir un fonctionnement à température ambiante des lasers à boîtes quantiques InP, réduisant ainsi la surcharge cryogénique requise pour les répéteurs quantiques. Les subventions du programme CHIPS Act américain de 33 millions USD accordées à Coherent réservent une capacité de 150 mm pour les dispositifs d'informatique quantique. Les plaquettes non dopées à très faible taux de défauts commandent des prix premium, isolant partiellement les fournisseurs des dépenses cycliques en télécommunications et soutenant la croissance à long terme du marché des plaquettes de phosphure d'indium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des plaquettes par rapport aux alternatives Si/GaAs | -2.1% | Mondial, plus aigu dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux contrôles à l'exportation de Ga/P et à la volatilité des prix | -1.8% | Mondial, impact concentré sur les fabricants occidentaux | Moyen terme (2-4 ans) |

| Fragilité mécanique limitant les rendements au-delà des plaquettes de 6 pouces | -1.2% | Mondial, affectant les économies d'échelle | Long terme (≥ 4 ans) |

| Plateformes laser hybrides en photonique sur silicium réduisant les volumes de plaquettes InP pures | -0.9% | Mondial, mené par les régions d'adoption de la photonique sur silicium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités de la chaîne d'approvisionnement menacent la stabilité

L'extension en 2024 par la Chine des contrôles à l'exportation aux composés contenant de l'indium a accru la volatilité des prix et l'incertitude des délais de livraison. Les fabricants de plaquettes occidentaux qualifient désormais des fournisseurs alternatifs de gallium et de phosphore, mais parvenir à l'autosuffisance en matières premières ne peut pas se faire rapidement. Le projet CHIPS Act de Coherent atténue certains risques, mais la pression sur les approvisionnements à court terme réduit les marges sur l'ensemble du marché des plaquettes de phosphure d'indium.

La compétitivité-coût limite la pénétration

Même à 150 mm, les substrats InP coûtent plusieurs fois plus que le silicium. Les fabricants de smartphones OEM évaluent les capteurs SWIR par rapport aux capteurs CMOS bas coût, et les programmes de LiDAR automobile hésitent à adopter des lasers InP en raison des contraintes sur le coût des nomenclatures. Les pertes de rendement dues à la fragilité des plaquettes ajoutent des coûts supplémentaires, plafonnant l'adoption en volume dans l'électronique grand public et tempérant la progression du TCAC pour le marché des plaquettes de phosphure d'indium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre : Les grands formats améliorent le débit

La classe 100 mm a conservé une part de marché de 43,72 % des plaquettes de phosphure d'indium en 2025, répondant aux lignes d'émetteurs-récepteurs grand public qui trouvent un équilibre entre coût et rendement. Une transition vers des substrats de 150 mm est en cours, portée par la ligne pilote 6 pouces de Nokia utilisant des réacteurs AIXTRON G10-AsP. La taille du marché des plaquettes de phosphure d'indium pour les formats 150 mm devrait croître à un TCAC de 13,15 %, réduisant l'écart de coût avec le GaAs. Cependant, la fragilité mécanique au-delà de 6 pouces freine toute mise à l'échelle supplémentaire, de sorte que les plaquettes de 76,2 mm restent pertinentes pour la photonique spécialisée nécessitant une uniformité d'épaisseur étroite.

La croissance de la production de grand diamètre dépend des investissements dans les supports et les outils à préhension par les bords conçus pour les cristaux à faible module. L'expansion au Texas de Coherent adopte une manutention automatisée pour réduire les casses, visant des rendements supérieurs à 85 % pour les plaquettes de premier choix. Pendant ce temps, les plaquettes de 50,8 mm persistent dans la R&D universitaire, où les mises à niveau des outils sont prohibitivement coûteuses. Une diversité de diamètres coexiste donc au sein du marché des plaquettes de phosphure d'indium jusqu'en 2031.

Par type de dopage des plaquettes : Les exigences d'isolation stimulent la demande de plaquettes dopées au Fe

Les substrats conducteurs non dopés ont dominé avec une part de 36,18 % en 2025, soutenant l'épitaxie des circuits intégrés photoniques. Les plaquettes semi-isolantes dopées au Fe devraient afficher un TCAC de 12,93 %, s'accélérant parallèlement aux amplificateurs de puissance RF 5G qui nécessitent une isolation du substrat pour un faible bruit. Les tranches de type N dopées au Sn et de type P dopées au Zn ciblent les dispositifs HEMT et HBT, mais leurs volumes restent de niche par rapport à la croissance des plaquettes dopées au Fe dans la taille du marché des plaquettes de phosphure d'indium pour les frontaux RF.

La recherche sur les circuits intégrés térahertz met en évidence l'impact des niveaux de dopants de fond sur le gain à 300 GHz. Les HBT du Ferdinand-Braun-Institut ont utilisé une compensation Zn adaptée pour atteindre une fréquence de fonctionnement (fT) dépassant 450 GHz, soulignant comment les profils de dopage des substrats sous-tendent les avancées au niveau système. La demande de plaquettes ultra-pures non dopées augmente dans les laboratoires de photonique quantique, mais l'élasticité des prix est limitée car de telles plaquettes peuvent coûter trois fois plus que les grades conducteurs standard.

Par application : La photonique domine tandis que la détection quantique s'accélère

La photonique et les émetteurs-récepteurs optiques ont conservé une part de 58,92 % de la taille du marché des plaquettes de phosphure d'indium en 2025, portés par les mises à niveau datacom hyperscale. Les optiques co-packagées maintiendront des volumes élevés à mesure que les OEM de commutateurs intègrent des moteurs laser. Les applications de détection quantique et spécialisée, cependant, progressent le plus rapidement à un TCAC de 13,23 %, s'appuyant sur le lidar de défense et les lasers à boîtes quantiques à température ambiante validés dans le cadre du programme QPIC1550.

Les dispositifs RF et à ondes millimétriques gagnent en dynamique régulière grâce aux radios 5G, exploitant les HEMT InP qui surpassent le GaAs à des fréquences dépassant 110 GHz. Le photovoltaïque et la conversion de puissance restent de niche, principalement dans les réseaux solaires spatiaux nécessitant une tolérance aux radiations. L'évolution du mix de demande ne déplace pas le leadership de la photonique, mais diversifie plutôt les sources de revenus au sein du marché des plaquettes de phosphure d'indium.

Par industrie utilisatrice finale : Les télécoms dominent, les appareils grand public émergent

Les télécoms et le datacom ont représenté 52,25 % de la part de marché des plaquettes de phosphure d'indium en 2025, car les optiques cohérentes pénètrent les marchés métropolitains, longue distance et ZR enfichables. L'électronique grand public devrait enregistrer le TCAC le plus élevé de 12,62 %, alimenté par les caméras SWIR biométriques dans les téléphones phares. L'aérospatiale et la défense s'appuient sur des capteurs infrarouges relocalisés et des liaisons à sécurité quantique, maintenant une croissance à chiffre unique moyen.

L'adoption automobile est en retard car les objectifs de coûts du lidar restent serrés, mais les marques premium pilotent la surveillance de l'habitacle basée sur la technologie SWIR utilisant des réseaux VCSEL InP. Le diagnostic médical utilise l'imagerie spectroscopique, où le contraste tissulaire s'améliore à 1 550 nm, bien qu'à partir d'une base de revenus relativement modeste. Ces cas d'utilisation diversifiés limitent la volatilité et élargissent l'attrait du marché des plaquettes de phosphure d'indium.

Par technologie de fabrication : La masse VGF domine, les hybrides gagnent du terrain

Les plaquettes en vrac VGF représentaient 54,98 % des revenus en 2025 grâce à leur contrôle éprouvé de la densité de défauts et leur haute résistivité. Les hybrides InP sur Si, bien que ne représentant aujourd'hui qu'une part à chiffre unique moyen, progressent rapidement à un TCAC de 13,46 %. La plateforme d'impression par micro-transfert de X-FAB place des puces InP sur des plaquettes de photonique sur silicium de 300 mm, s'attaquant aux obstacles de coût et de mise à l'échelle. Les méthodes LEC/tCZ répondent aux orientations spéciales, tandis que les substrats prêts pour l'épitaxie soutiennent les empilements MOCVD avancés dans les fabs photoniques.

Si les rendements hybrides correspondent à ceux du VGF en vrac dans un délai de trois ans, la demande de supports InP purs pourrait plafonner ; mais la croissance cristalline en vrac continuera de soutenir les plaquettes donneuses épitaxiales utilisées dans le processus de liaison. Ainsi, les deux approches peuvent continuer à prospérer au sein du marché des plaquettes de phosphure d'indium jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a conservé 41,55 % des revenus en 2025 et devrait croître à un TCAC de 12,41 %. JX Nippon Mining & Metals au Japon assure un approvisionnement verticalement intégré en indium purifié et en phosphore, tandis que Visual Photonics Epitaxy à Taïwan augmente sa production de plaquettes 100 mm pour les lasers datacom. L'écosystème de matériaux avancés de la Corée du Sud fournit des consommables MOCVD, renforçant la liquidité régionale. Cependant, les complexités des licences d'exportation résultant des contrôles sur les matières premières de la Chine créent une demande de couverture pour les producteurs japonais et coréens, qui peuvent commander des primes de prix au sein du marché des plaquettes de phosphure d'indium.

La part de l'Amérique du Nord bénéficie des incitations fédérales. La subvention CHIPS de 33 millions USD accordée à Coherent étend la capacité de la ligne 150 mm au Texas pour protéger les chaînes d'approvisionnement en informatique quantique et en défense. Des universités telles que le Laboratoire Lincoln du MIT prototypent des émetteurs InP sur Si pour le contrôle cryogénique des qubits, semant une demande commerciale future. Cependant, la dépendance aux matières premières nationales provenant de sources étrangères continue de peser sur la structure des coûts.

L'Europe tire parti d'une expertise approfondie en photonique en Allemagne et aux Pays-Bas. Le Ferdinand-Braun-Institut collabore avec le Fraunhofer IZM pour co-concevoir des HBT InP pour les radars térahertz, tandis que SMART Photonics développe des services de fonderie pour les circuits intégrés photoniques à base d'InP. Freiberger Compound Materials fournit des plaquettes VGF avec une densité de dislocations <1e4 cm-2, obtenant des gains de conception dans les projets pilotes de communication quantique. Les subventions de recherche de l'UE compensent les dépenses d'investissement, mais la volatilité des prix de l'énergie réduit les marges par rapport aux concurrents asiatiques, façonnant la dynamique concurrentielle du marché des plaquettes de phosphure d'indium.

Paysage réglementaire

Les tranches de phosphure d'indium (InP) se situent à l'intersection des contrôles à double usage et de la politique commerciale relative aux minéraux critiques. Dans l'Union européenne, le phosphure d'indium est traité comme un article à double usage contrôlé au titre du règlement UE sur les biens à double usage (EU) 2021/821, avec des mises à jour reflétées par le règlement délégué de la Commission (EU) 2024/2547, qui maintient des exigences de conformité pertinentes pour les expéditions transfrontalières de matériaux composés III/V et de technologies associées.

La Chine a renforcé les contrôles de licences couvrant les matériaux à base d'indium et les exportations liées à l'InP en 2025, et les rapports sectoriels de 2026 ont souligné que le rythme des licences et des approbations peut agir comme un verrou d'approvisionnement pratique pour les chaînes d'approvisionnement mondiales de l'optique et de la photonique. Aux États-Unis, le Bureau of Industry and Security (BIS) administre les Export Administration Regulations (EAR) qui encadrent la conformité à l'exportation pour les articles de fabrication de semi-conducteurs et les chaînes d'approvisionnement de l'informatique avancée. Le contrôle plus large de la sécurité nationale sur les importations de matériaux critiques renforce en outre la gestion du risque d'approvisionnement pour les fabricants de tranches d'InP et leurs clients.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières amont d'indium et de phosphore et leur purification, puis se poursuit avec la croissance monocristalline (généralement VGF/LEC/tCZ), le tranchage, le rodage/polissage, et la conversion en substrats prêts pour l'épitaxie. Les fournisseurs de tranches vendent à l'épitaxie et à la fabrication de dispositifs pour lasers, photodiodes, PIC et dispositifs RF/ondes millimétriques, et les expéditions en aval circulent à travers les chaînes d'approvisionnement des modules optiques, des équipements télécom/datacom, de la détection et de la défense. L'Asie-Pacifique reste centrale en raison d'écosystèmes de matériaux intégrés, avec des entreprises telles que Sumitomo Electric et JX Nippon Mining and Metals présentes à travers les étapes critiques, tandis que les programmes occidentaux, notamment les actions de capacité liées aux CHIPS menées par Coherent, se concentrent sur la sécurisation de l'approvisionnement pour les besoins de défense nationale et de photonique quantique.

Les principaux goulets d'étranglement concernent l'octroi de licences d'exportation pour les matériaux à base d'indium et la disponibilité des substrats pendant les montées en cadence fortement chargées en qualification vers des tranches de 150 mm. Les fournisseurs d'équipements pour la croissance cristalline, le tranchage, la métrologie et la manutention agissent comme des facteurs limitants pour le rendement et la montée en diamètre, et l'activité récente de grandes commandes pour les outils de fabrication de lasers liés à l'InP montre comment les ajouts de capacité se propagent aux producteurs de tranches puis aux lignes de lasers et de transpondeurs. Les acheteurs en aval s'appuient de plus en plus sur des cadres d'approvisionnement pluriannuels et des prépaiements pour sécuriser une production de substrats contrainte, ce qui réduit la disponibilité au comptant et accroît le poids des accords à long terme.

Paysage concurrentiel

La concentration du secteur est modérée : les cinq principaux fournisseurs, dont Sumitomo Electric, AXT, Freiberger, JX Nippon Mining and Metals et Visual Photonics Epitaxy, détenaient collectivement environ 70 % des revenus en 2024. Les barrières techniques reposent sur des fours de tirage cristallin propriétaires, des chimies de dopage adaptées et des cycles de qualification de dix ans avec les OEM d'émetteurs-récepteurs. Les nouveaux entrants comme Xiamen Powerway exploitent l'avantage coût des matières premières locales, mais doivent prouver leur fiabilité pour conquérir les clients de premier rang.

Les fusions-acquisitions ont renforcé l'intégration verticale. Le rachat de 2,3 milliards USD d'Infinera par Nokia a internalisé le savoir-faire en circuits intégrés photoniques InP pour les modules cohérents, réduisant le risque fournisseur. Le développement des capacités de Coherent, soutenu par les incitations américaines, la positionne comme fournisseur de substrats et de dispositifs, comprimant les marges pour les fabricants de plaquettes spécialisés. Des partenariats stratégiques émergent autour de l'intégration hétérogène : X-FAB s'associe à SMART Photonics pour offrir un accès à des services de fonderie qui combinent le silicium passif avec des puces InP actives, redessinant le marché des plaquettes de phosphure d'indium.

Le leadership technologique se concentre désormais sur la mise à l'échelle du diamètre, le contrôle de la densité de défauts en dessous de 5e-3 cm-2, et la rugosité de surface épitaxiale inférieure à 0,1 nm RMS. Les fournisseurs qui investissent dans la métrologie avancée et les fenêtres de procédé pilotées par l'IA atteignent des rendements supérieurs à 80 % sur 150 mm, creusant l'écart de coût avec les retardataires. Les clients se tournent de plus en plus vers un double approvisionnement pour atténuer le risque géopolitique, favorisant une concurrence saine mais disciplinée sur l'ensemble du marché des plaquettes de phosphure d'indium.

Leaders du secteur des plaquettes de phosphure d'indium

Sumitomo Electric Semiconductor Materials, Inc.

AXT, Inc.

Freiberger Compound Materials GmbH

Xiamen Powerway Advanced Material Co., Ltd.

IQE plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité principale consiste à transformer l'offre contrainte de tranches d'InP de 150 mm (6 pouces) en une capacité répétable et à haut rendement soutenant l'optique 800G/1.6T, le développement de l'optique co-packagée, et l'élargissement de la mise à l'échelle des circuits intégrés photoniques. Plusieurs actions de 2026 fournissent des signaux de marché concrets : le programme CHIPS du Département du Commerce des États-Unis a émis une lettre d'intention liée à l'expansion de la fabrication de tranches d'InP de Coherent, et la société japonaise JX Advanced Metals a annoncé des dépenses d'investissement pouvant atteindre 120 milliards de JPY sur plusieurs années pour multiplier par 7 à 10 sa capacité de substrats InP par rapport à l'exercice 2025. Pris ensemble, ces mouvements renforcent l'argumentaire en faveur des fournisseurs capables de qualifier des substrats de 6 pouces avec un contrôle des défauts plus strict, d'améliorer la manutention mécanique pour réduire la casse, et de fournir des conditions de livraison fiables pour des cycles de qualification longs.

Une deuxième opportunité réside dans les voies d'intégration hétérogène qui rééquilibrent la demande entre les supports InP massifs et les tranches donneuses pour les approches InP-sur-Si, aux côtés de nouveaux marchés finaux tels que le quantique et la détection spécialisée, où les tranches non dopées à très faible taux de défauts bénéficient de primes de prix. En 2026, l'Europe a ajouté une dynamique d'industrialisation avec l'annonce de la pose de la première pierre d'une usine industrielle de tranches de puces photoniques InP de 6 pouces à Eindhoven, tandis que les approbations par lots de fin mai 2026 de la Chine pour les exportations de substrats InP ont illustré comment le débit réglementaire peut modifier la disponibilité mondiale. Ces développements accroissent la valeur commerciale du double approvisionnement, de la capacité localisée et des relations verticalement intégrées entre les fabricants de tranches, les fonderies d'épitaxie/dispositifs, et les fabricants OEM de modules optiques.

Développements récents du secteur

- Juillet 2026 : Sumitomo Electric a annoncé un investissement d'environ 18 milliards de JPY pour moderniser ses lignes de production et porter sa capacité de substrats en phosphure d'indium à 3,1 fois son niveau de l'exercice 2024 d'ici l'exercice 2028. Le programme cible directement les contraintes de substrats affectant l'optique à haut débit et renforce la capacité de l'entreprise à soutenir des cycles de qualification longs et des engagements d'approvisionnement pluriannuels.

- Juin 2026 : AXT, Inc. a conclu un accord-cadre de développement et de fourniture de 3 ans avec Coherent Corp pour le développement et la fourniture en masse de substrats de tranches de phosphure d'indium de 6 pouces, soutenu par un prépaiement de 22,29 millions USD. Cette structure signale une réservation de capacité plus stricte et une co-développement fournisseur-client plus approfondi autour de la maturité du procédé et des améliorations de rendement à 150 mm.

- Avril 2026 : AXT, Inc. a rapporté des actions visant à soutenir l'expansion de la capacité en phosphure d'indium et la R&D dans le cadre de ses initiatives plus larges de financement et d'investissement divulguées parallèlement aux résultats du premier trimestre 2026. Cette impulsion soutenue par le financement s'aligne sur le passage du marché vers les substrats de 6 pouces et reflète la manière dont les fournisseurs mobilisent des capitaux pour répondre à la disponibilité des tranches et aux montées en cadence pilotées par la qualification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus tirés de la vente de produits de tranches de phosphure d'indium (InP) aux clients, les tranches étant utilisées comme substrat de départ pour la photonique, la RF, et les dispositifs à semi-conducteurs composés associés.

Exclusions de périmètre : Nous excluons la valeur ajoutée en aval liée à la fabrication de dispositifs, l'emballage, l'assemblage de modules, et les revenus des équipements finaux. Nous excluons également les tranches de semi-conducteurs composés qui ne sont pas en InP.

Aperçu de la segmentation

- Par diamètre

- 50,8 mm

- 76,2 mm

- 100 mm

- 150 mm et plus

- Par type de dopage des plaquettes

- Conducteur non dopé

- Type N (dopé S/Sn)

- Type P (dopé Zn)

- Semi-isolant (dopé Fe)

- Par application

- Photonique et émetteurs-récepteurs optiques

- Dispositifs RF et à ondes millimétriques (HEMT, HBT)

- Photovoltaïque et conversion de puissance

- Détection quantique et spécialisée

- Par industrie utilisatrice finale

- Télécommunications et datacom

- Électronique grand public et appareils connectés

- Aérospatiale et défense

- Automobile et transport

- Médical et sciences de la vie

- Par technologie de fabrication

- Plaquettes en vrac cultivées par VGF

- Plaquettes en vrac cultivées par LEC/tCZ

- InP épitaxial sur Si (hybride)

- Substrats prêts pour l'épitaxie MBE/MOCVD

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché et ancrer les données clés dans des sources vérifiables par les lecteurs. Nous nous référons à des sources non soumises à un accès payant telles que la Commission du commerce international des États-Unis, UN Comtrade, la World Semiconductor Trade Statistics association, IEEE et d'autres revues à comité de lecture, ainsi que des publications de brevets provenant d'organismes tels que l'USPTO et l'OMPI, afin de comprendre l'orientation technologique, les flux commerciaux, et le contexte de la demande.

Pour affiner l'analyse derrière les chiffres, nous examinons également les documents déposés par les entreprises, les présentations aux investisseurs, les actes de conférences, les sites d'associations, et la couverture médiatique crédible des ajouts de capacité et des jalons de feuille de route pour les dispositifs optiques et RF. Certains abonnements payants sont utilisés uniquement pour accélérer les vérifications des données financières et de renseignement des entreprises et pour analyser les brevets à grande échelle, afin de tester rapidement les hypothèses. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation, et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire vise à clarifier les éléments que les sources documentaires ne montrent pas clairement, tels que la répartition réelle des diamètres de tranches, les délais de qualification, les attentes de rendement, et le comportement des prix à court terme pendant les montées en cadence. Nous échangeons avec un panel de fournisseurs de tranches, de spécialistes de substrats et de préparation à l'épitaxie, ainsi que de répondants en ingénierie et en approvisionnement en aval à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses soient testées à la fois du point de vue de l'offre et de la demande.

Répartition des répondants de l'enquête de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | APAC : 38 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est d'abord construit en combinant un modèle descendant et ascendant. La vue descendante reconstitue la demande de tranches de phosphure d'indium (InP) à partir d'un bassin de demande défini lié à l'activité des dispositifs photoniques et haute fréquence, puis est ajustée en fonction d'un taux de conversion réaliste tranche-vers-dispositif et du comportement de qualification. Ensuite, les résultats sont corroborés par des approximations ascendantes sélectives lorsque des divulgations existent, un échantillonnage des revenus des fournisseurs, des retours de canaux sur les expéditions de tranches, et une construction simple prix moyen de vente multiplié par volume pour les principales bandes de diamètre, ce qui aide à corriger les doubles comptages.

Les données pertinentes pour ce marché incluent le changement de répartition des diamètres (adoption des 2 pouces, 3 pouces et 4 pouces), les transitions de vitesse des transpondeurs optiques et la dynamique d'expédition associée, l'activité des programmes RF et ondes millimétriques, le comportement du rendement et des rebuts pour les substrats prêts pour l'épitaxie, et les évolutions de prix pendant les montées en cadence. Les prévisions sont préparées à l'aide d'une analyse de scénarios s'appuyant sur les attentes d'experts concernant les ajouts de capacité, les cycles de qualification, et le rythme d'adoption des plus grands diamètres, puis les résultats sont testés selon des cas conservateurs et agressifs. Lorsque les signaux ascendants sont incomplets, les écarts sont traités par des fourchettes bornées rattachées à ces indicateurs de demande, puis affinées grâce aux retours primaires.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la direction des mouvements commerciaux, les évolutions de l'intensité des brevets, et les jalons de capacité et de technologie annoncés, puis les écarts sont examinés jusqu'à ce que les facteurs déterminants soient clairs. Une seconde revue par un analyste est utilisée pour remettre en question les hypothèses les plus importantes, et une prise de contact de suivi est déclenchée lorsqu'une donnée change significativement ou lorsqu'une tendance régionale semble incohérente.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des chocs de prix, des expansions de capacité, ou des changements brusques de la demande optique et RF. Avant la livraison, nous effectuons une nouvelle passe de revue afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des tranches de phosphure d'indium de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les tranches d'InP peuvent diverger même lorsque le même thème général est traité, car les limites des catégories et les années de base ne sont pas toujours alignées. Les différences proviennent également de la manière dont les bandes de diamètre sont regroupées, de la question de savoir si la valeur ajoutée de la préparation à l'épitaxie est comptabilisée comme revenu de tranche, et de la manière dont le calendrier de conversion des devises est traité lorsque les fournisseurs rapportent dans des devises différentes.

En suivant la répartition des diamètres et le calendrier de qualification, puis en actualisant le calendrier de conversion des devises au sein de Mordor Intelligence, le modèle maintient le total concentré sur les revenus des produits de tranches plutôt que de le mélanger avec la valeur des dispositifs en aval.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 221,42 millions USD (2026) | |

| Éditeur sectoriel A | 179,12 millions USD (2024) | Utilise une année de base antérieure et un horizon plus long jusqu'en 2032, ce qui peut comprimer la valeur des tranches à court terme lorsque les montées en diamètre et les paliers de prix sont lissés plutôt que rattachés aux vagues de qualification. |

| Éditeur mondial B | 204,00 millions USD (2025) | Ancre le modèle sur les ventes de 2025 et peut mélanger valeur et volume à travers les régions, ce qui peut modifier les résultats si la progression du prix moyen de vente et l'adoption des plus grands diamètres ne sont pas séparées de manière cohérente par catégorie de produit. |

L'écart entre les valeurs s'explique principalement par le choix de l'année de base et par la question de savoir si les revenus des tranches seules sont séparés des pools de valeur en aval voisins. Lorsque les données sont rattachées à des signaux de demande observables et revérifiées avant la prévision, le chiffre reste plus facile à tracer et à reproduire d'un cycle de mise à jour à l'autre.

Questions clés abordées dans le rapport

À quel rythme la demande en plaquettes de phosphure d'indium va-t-elle croître jusqu'en 2031 ?

Les revenus mondiaux devraient augmenter à un TCAC de 11,73 % de 198,17 millions USD en 2025 à 385,65 millions USD d'ici 2031.

Quelle catégorie d'application achète le plus de plaquettes InP aujourd'hui ?

La photonique et les émetteurs-récepteurs optiques représentaient 58,92 % de la demande en 2025, reflétant le large déploiement des systèmes 800 G.

Pourquoi les plaquettes de 150 mm deviennent-elles importantes ?

La migration vers les formats 6 pouces réduit le coût par centimètre carré et s'aligne sur les outils GaAs inactifs, soutenant un TCAC de 13,15 % pour cette classe de diamètre.

Quelles régions dominent l'offre et la demande ?

L'Asie-Pacifique a dominé avec 41,55 % des revenus en 2025, soutenue par des écosystèmes intégrés de semi-conducteurs composés et une forte production d'équipements de télécommunications.

Dans quelle mesure la chaîne d'approvisionnement est-elle vulnérable aux contrôles à l'exportation ?

La forte dépendance au gallium et à l'indium chinois expose les fabs occidentaux aux chocs de prix, ce qui incite à des expansions de capacités nationales telles que la ligne au Texas de Coherent.

Quelle tendance technologique pourrait perturber la demande traditionnelle de plaquettes en vrac ?

L'intégration hétérogène InP sur Si, progressant à un TCAC de 13,46 %, pourrait déplacer certains volumes des substrats en vrac purs vers des solutions à puces liées.

Dernière mise à jour de la page le: