Taille et part du marché de la location de deux roues en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

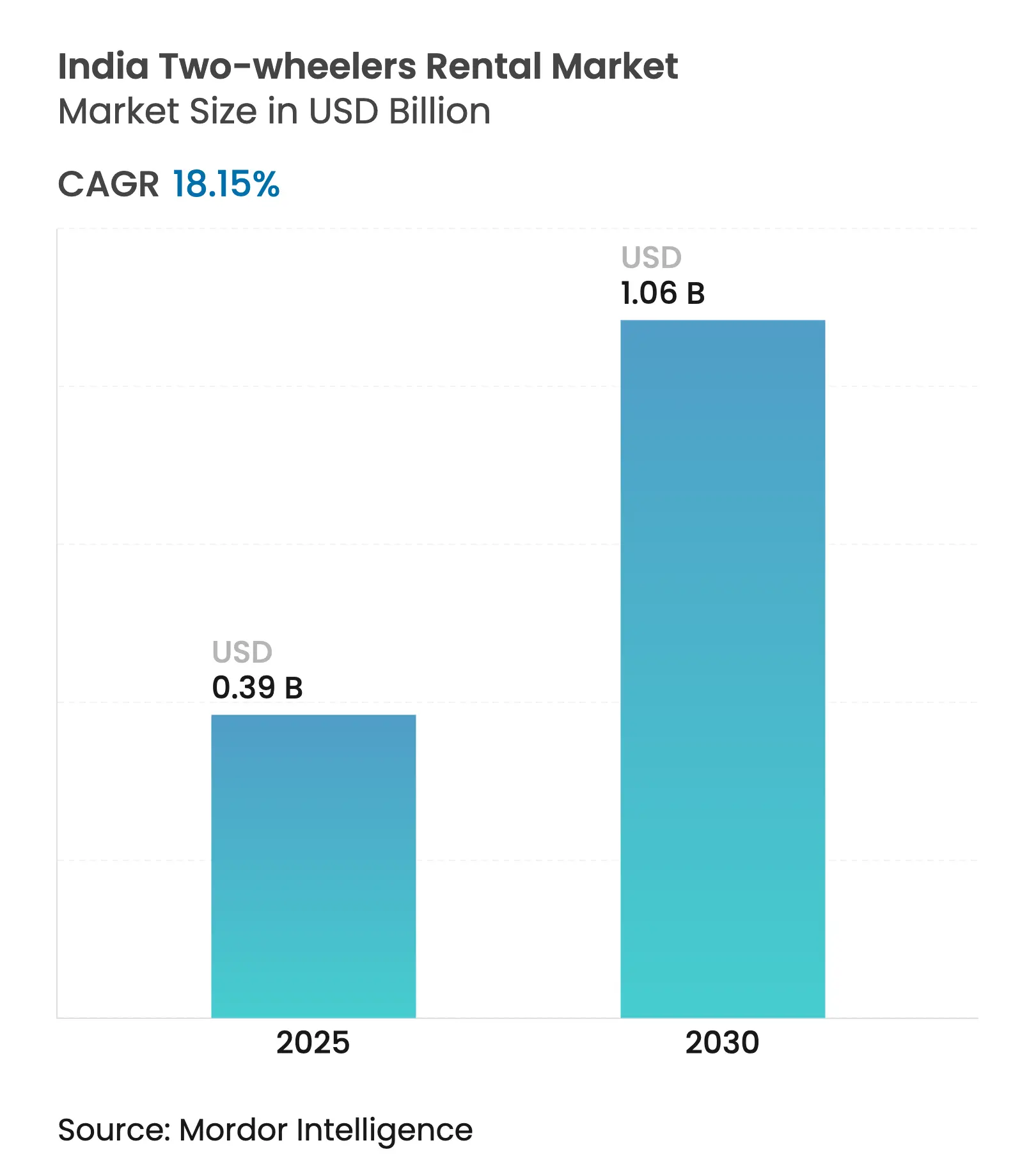

| Taille du Marché (2025) | 0.39 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de deux roues en Inde par Mordor Intelligence

La taille du marché indien de la location de deux roues est estimée à 0,39 milliard USD en 2025, et devrait atteindre 1,06 milliard USD d'ici 2030, à un TCAC de 18,15 % au cours de la période de prévision (2025-2030). Une urbanisation soutenue, le retour des voyages de loisirs et l'adoption croissante des véhicules électriques (VE) créent un contexte favorable à une expansion rapide des flottes. La réservation numérique domine désormais les volumes de transactions, tandis que les incitations publiques dans le cadre du programme FAME-II et du nouveau programme PM E-DRIVE compriment le coût total de possession pour les opérateurs qui transitionnent vers des scooters électriques. Les modèles d'auto-conduite à court terme représentent la part majoritaire de la demande, car ils comblent les lacunes du dernier kilomètre que les transports en commun sur itinéraires fixes ne peuvent pas résoudre. La rivalité concurrentielle reste intense, alors que les spécialistes régionaux, les partenaires franchisés et les acteurs innovants orientés technologie se disputent des parts dans les métropoles de premier rang et les pôles de deuxième rang à forte croissance.

Principaux enseignements du rapport

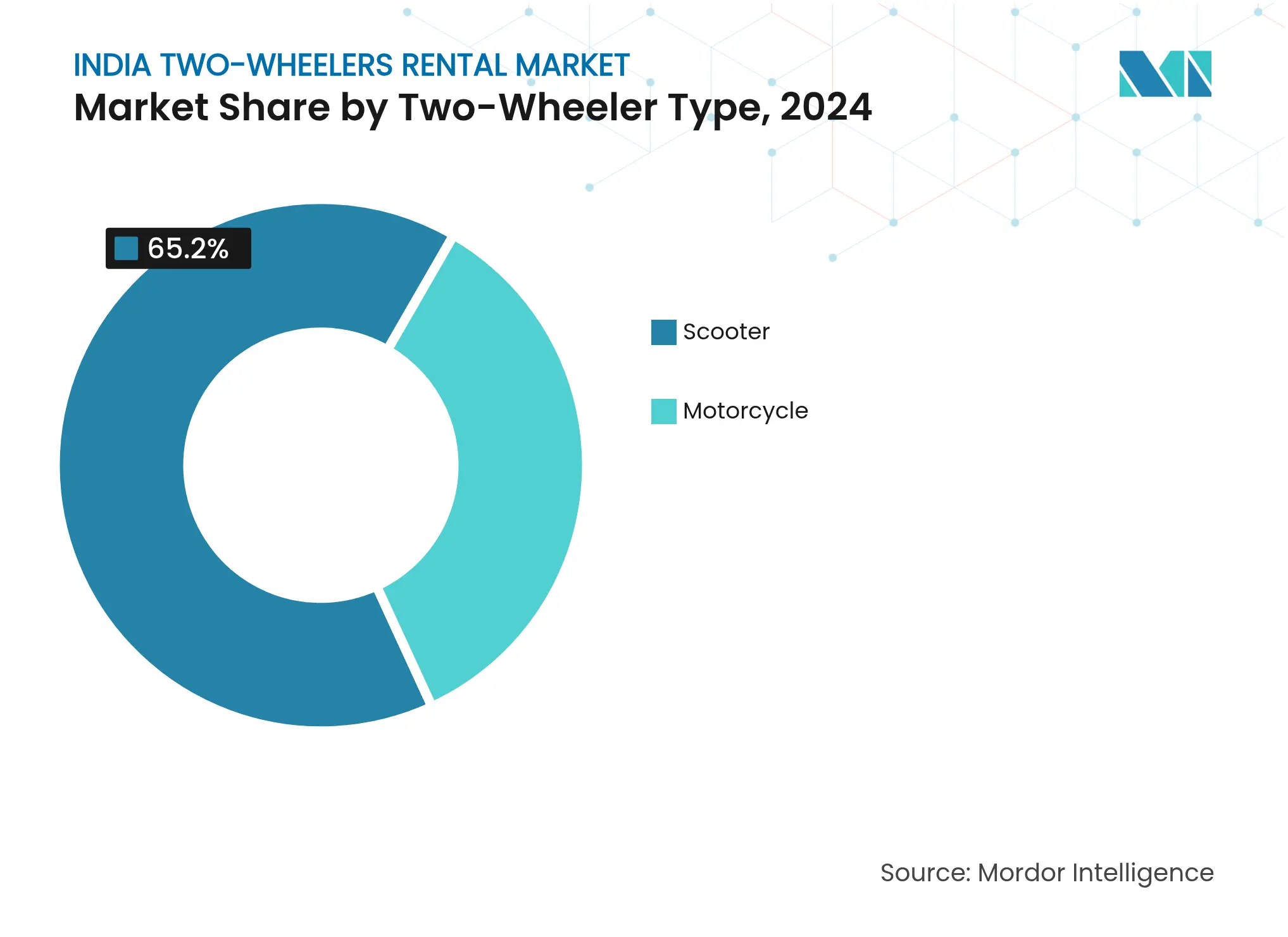

- Par type de deux roues, les scooters détenaient 65,18 % de la part de marché indien de la location de deux roues en 2024, et devraient croître à un TCAC de 18,19 % au cours de la période de prévision (2025-2030).

- Par propulsion, le moteur à combustion interne détenait 87,26 % de la part de marché indien de la location de deux roues en 2024 ; le segment électrique devrait croître à un TCAC de 18,27 % au cours de la période de prévision (2025-2030).

- Par durée de location, les contrats à court terme ont capté 73,45 % de la part de revenus en 2024 ; les locations à long terme devraient croître à un TCAC de 18,31 % au cours de la période de prévision (2025-2030).

- Par modèle de partage, les solutions d'auto-conduite sans borne étaient en tête avec 61,27 % de la taille du marché indien de la location de deux roues en 2024, et devraient croître à un TCAC de 18,22 % au cours de la période de prévision (2025-2030).

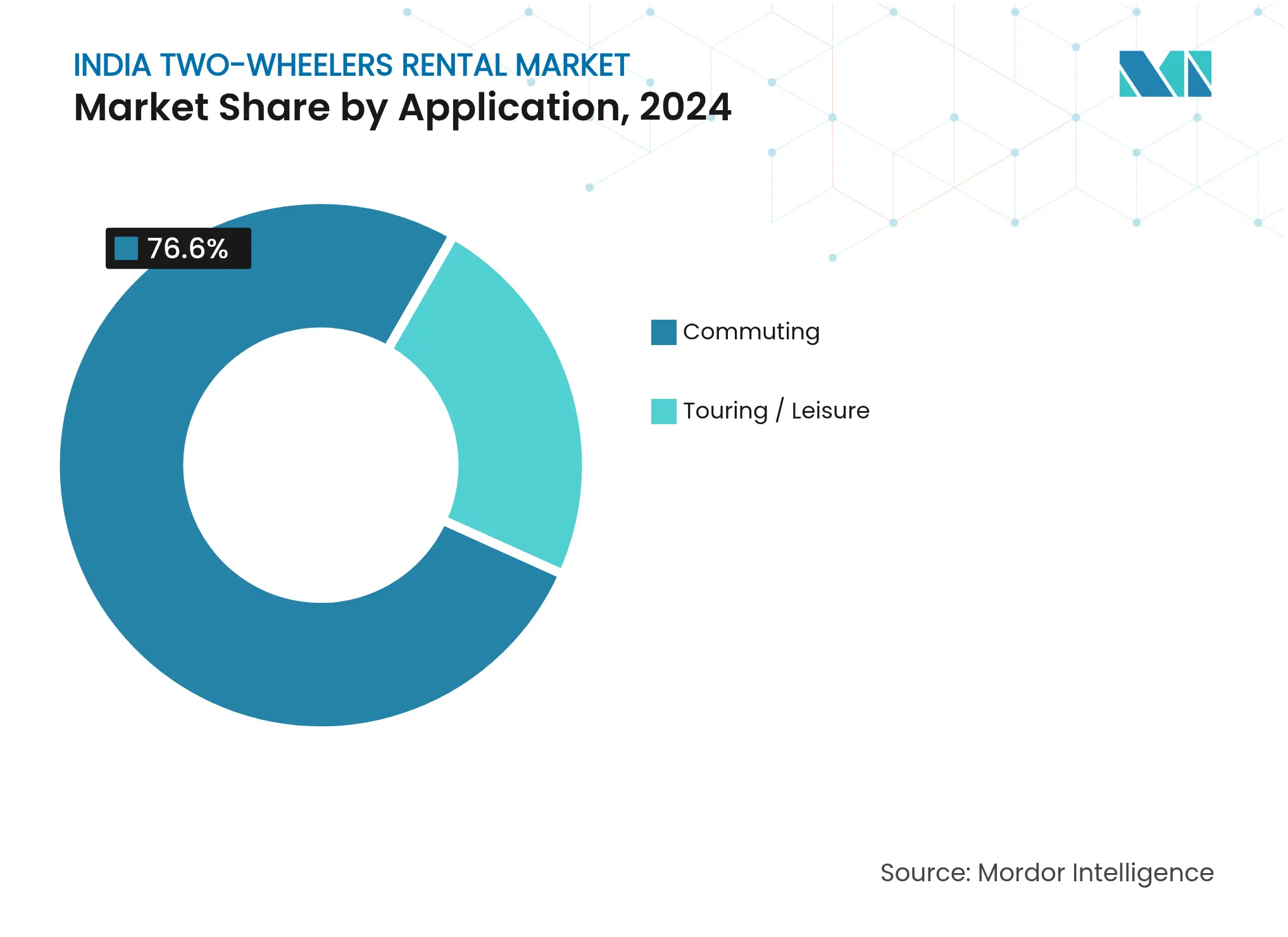

- Par application, les déplacements domicile-travail représentaient 76,58 % du marché indien de la location de deux roues en 2024 ; la livraison du dernier kilomètre devrait croître à un TCAC de 18,34 % au cours de la période de prévision (2025-2030).

- Par utilisateur final, les consommateurs individuels dominaient avec une part de 81,26 % en 2024, tandis que les flottes d'entreprises devraient croître à un TCAC de 18,25 % au cours de la période de prévision (2025-2030).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de deux roues en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des smartphones et des applications | +4.1% | National, avec des gains précoces sur les marchés urbains | Court terme (≤ 2 ans) |

| Électrification et coût de la location de VE | +3.5% | Villes de premier rang s'étendant aux marchés de deuxième rang | Moyen terme (2-4 ans) |

| Congestion urbaine croissante | +3.2% | Grandes métropoles, avec des effets d'entraînement sur les centres urbains de deuxième rang | Moyen terme (2-4 ans) |

| Modèles de franchise à actifs légers | +2.9% | À l'échelle nationale, notamment dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Culture touristique en plein essor | +2.8% | Destinations touristiques, stations de montagne, régions côtières | Long terme (≥ 4 ans) |

| Abonnements aux flottes de gig d'entreprise | +1.8% | Pôles commerciaux urbains, corridors de livraison | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plateformes de location facilitées par les smartphones

Plus de 750 millions d'Indiens utilisent des smartphones, et plus des quatre cinquièmes des transactions de location de deux roues sont désormais initiées via des applications mobiles. L'UPI a traité plus de 100 milliards de paiements numériques en 2024, éliminant les frictions associées aux dépôts de garantie en espèces et aux cautions par carte bancaire traditionnels[1]Corporation nationale des paiements de l'Inde, "Statistiques sur les produits UPI 2024," npci.org. Les fonctionnalités de verrouillage-déverrouillage par IoT intégrées permettent aux utilisateurs de démarrer leurs trajets sans intervention humaine, tandis que les zones géolocalisées « interdites au stationnement » encouragent un comportement de stationnement responsable. Les algorithmes de maintenance prédictive signalent les anomalies de pression des pneus et d'état de la batterie, réduisant les temps d'arrêt imprévus d'environ un quart par rapport aux listes de contrôle sur papier. Les données riches au niveau des trajets aident les opérateurs à équilibrer les flottes dans un rayon de cinq kilomètres autour des zones de forte demande, réduisant les temps de trajets à vide et stabilisant la tarification par trajet malgré l'inflation du carburant et des assurances.

Économie de l'électrification pour les flottes de location

L'exploitation d'un scooter électrique coûte environ 0,40 roupie par kilomètre contre 1,20 roupie pour les modèles à essence, offrant un avantage des trois cinquièmes qui se cumule sur des cycles à forte utilisation[2]Ministère des nouvelles énergies et des énergies renouvelables, "Directives opérationnelles du programme PM E-DRIVE," mnre.gov.in. Dans le cadre du programme PM E-DRIVE, les sociétés de location reçoivent des incitations initiales qui réduisent le prix d'acquisition d'environ un cinquième, accélérant ainsi le retour sur investissement lors des mises à niveau de flottes. Les partenariats de batterie en tant que service avec des fournisseurs tels que Battwheels convertissent les dépenses d'investissement en abonnements prévisibles, permettant aux opérateurs de croître sans immobiliser leur fonds de roulement. Les stations de recharge publiques ont connu une multiplication exponentielle au cours des dernières années, et une nouvelle installation sur deux a désormais lieu dans des villes de deuxième rang. Les mandats politiques tels que la règle du taxi à vélo électrique du Maharashtra, qui stipule que tous les taxis à vélo commerciaux doivent être électriques, créent des hausses de demande captives et réduisent le risque lié aux paris à long terme sur l'électrification.

Congestion urbaine croissante et insuffisance des transports en commun

Les embouteillages dans les principales villes indiennes coûtent à l'économie une perte considérable de productivité chaque année[3]Institut national pour la transformation de l'Inde, "Boîte à outils pour l'évaluation des émissions de transport," niti.gov.in. Les deux roues contournent les goulots d'étranglement en se faufilant dans les ruelles étroites et les nouveaux corridors moto récemment introduits, réduisant les temps de trajet aux heures de pointe jusqu'à 35 %. Bien qu'étendu, le réseau de métro de Delhi ne répond encore qu'à 18 % des besoins de mobilité quotidiens, laissant un écart de connectivité considérable que les opérateurs de location peuvent exploiter. Des projets pilotes municipaux à Pune et à Bengaluru, qui réservent des voies aux deux roues, valident le soutien politique aux formes agiles de mobilité personnelle. Les locations via application jouent le rôle d'équilibreurs de la demande, redistribuant les véhicules vers les zones à forte demande tout au long de la journée, portant le taux d'utilisation des flottes à plus de 60 % contre moins de 40 % pour les opérateurs traditionnels liés à des stations fixes.

Reprise du tourisme et culture du vélo d'aventure

Les voyages de loisirs post-pandémie ont stimulé la demande de motos en auto-conduite permettant des itinéraires immersifs et insolites. Les circuits himalayens génèrent un montant considérable de recettes issues du tourisme à moto chaque année, et les forfaits tarifés entre 2 400 et 3 550 USD par conducteur se vendent régulièrement plusieurs mois avant le début de la saison de conduite. Les offices de tourisme d'États tels que le Maharashtra autorisent désormais les opérateurs à positionner leurs flottes directement dans les aéroports d'entrée et les gares routières, augmentant le taux de conversion des locations parmi les touristes domestiques. La saisonnalité reste prononcée : les fenêtres post-mousson augmentent les volumes de location d'environ 40 % par rapport aux mois creux, car les conditions routières sont optimales et les paysages sont luxuriants. En réponse, les entreprises ajoutent des tourers de plus grande cylindrée à leurs inventaires, créant des sources de revenus premium différenciés qui compensent l'intense concurrence par les prix dans les locations de scooters urbains.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire | -2.1% | National, avec un impact aigu dans le Maharashtra et le Karnataka | Court terme (≤ 2 ans) |

| Coûts élevés de maintenance, de vol et de vandalisme | -1.8% | Centres urbains, notamment les grandes métropoles | Moyen terme (2-4 ans) |

| Infrastructure de recharge limitée pour les deux roues électriques | -1.4% | Villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Hausse des coûts d'assurance et de responsabilité civile | -1.2% | National, avec un impact plus élevé dans les marchés à forte densité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire à travers les États

Des interprétations incohérentes de la loi sur les véhicules à moteur exposent les opérateurs à des interdictions soudaines et à des litiges. Les mesures répétées d'interdiction des taxis à vélo à Pune ont mis en évidence la fragilité juridique à laquelle font face les services basés sur des applications, même après d'importants investissements en flotte. Les licences au niveau des villes, les règles de conformité en matière de casques et les plafonds sur les permis commerciaux varient considérablement, obligeant les entreprises à mettre en place des procédures de conformité parallèles qui gonflent les frais généraux. Des déploiements politiques non coordonnés découragent l'expansion interétatique, accordant effectivement aux acteurs locaux établis un avantage protectionniste. Un projet de directive nationale sur l'agrégation est en cours de consultation, mais son adoption définitive reste incertaine ; jusqu'à son entrée en vigueur, les opérateurs doivent intégrer des primes de risque réglementaire qui peuvent éroder les marges d'EBITDA de 200 à 300 points de base.

Coûts élevés de maintenance, de vol et de vandalisme

Les primes d'assurance commerciale pour deux roues ont fortement augmenté en 2024, la couverture tous risques pour les modèles de 125 cc dépassant 2 800 roupies par an[4]Autorité de réglementation et de développement des assurances de l'Inde, "Tarifs des primes au tiers 2024-25," irdai.gov.in. Les sinistres pour vol, qui représentent deux dixièmes des effectifs de flottes chaque année à Mumbai et à Delhi, entraînent des dépenses supplémentaires pour les traceurs GPS, les serrures intelligentes et les agents de terrain. Les systèmes sans borne, bien que pratiques, exposent les véhicules à une usure plus sévère car les conducteurs laissent souvent les scooters dans des ruelles non surveillées. Certains opérateurs signalent des dépenses de maintenance équivalant à un quart du chiffre d'affaires brut, une charge insoutenable pour les startups faiblement capitalisées. La télématique prédictive atténue le risque, mais nécessite des investissements initiaux que les petits acteurs ont du mal à financer, accélérant la consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de deux roues : les scooters stimulent l'adoption urbaine

Les scooters représentaient 65,18 % du marché indien de la location de deux roues en 2024, reflétant leur maniabilité agile, leur transmission automatique et leurs faibles exigences d'entretien adaptées aux rues urbaines encombrées. Les motos conservent un attrait aspirationnel pour les longs voyages et les loisirs haut de gamme, mais leurs coûts d'assurance plus élevés limitent leur adoption pour les déplacements quotidiens. La taille du marché indien de la location de deux roues pour les scooters devrait continuer à s'élargir à mesure que les variantes VE prennent de l'élan à un TCAC de 18,19 % grâce aux remises FAME-II. Les opérateurs optimisent l'occupation en adaptant la composition de leurs flottes ; les villes avec un afflux touristique élevé reçoivent une plus grande proportion de croiseurs de 350 cc, tandis que les centres d'affaires centraux restent prioritairement équipés de scooters en raison des normes strictes de stationnement.

La demande de motos connaît des pics dans les corridors touristiques tels que Manali-Leh et la côte de Goa, où les terrains accidentés exigent un couple plus élevé et une autonomie étendue. Les alliances de location avec des fabricants d'équipements d'origine tels que Royal Enfield permettent un renouvellement de l'inventaire tous les 12 mois, garantissant aux conducteurs l'accès à des modèles récents qui atteignent des tarifs journaliers premium. Malgré ces avantages, les coûts de réparation élevés pour les composants d'embrayage et de boîte de vitesses maintiennent les motos comme un créneau de niche dans les segments purement urbains. Les scooters continuent donc d'ancrer la rentabilité grâce à une rotation plus rapide et à un attrait démographique plus large.

Par type de propulsion : la transition électrique s'accélère

Les moteurs à combustion interne détiennent encore 87,26 % de la part de marché, mais le segment électrique se développe à un TCAC de 18,27 % jusqu'en 2030. La part de marché indien de la location de deux roues des modèles à batterie progressera à mesure que l'anxiété liée à l'autonomie diminuera et que les réseaux de recharge se développeront dans les villes secondaires. L'économie des coûts favorise l'adoption des VE : les opérateurs récupèrent le prix d'achat supplémentaire en 15 à 18 mois, car les économies sur les coûts de carburant se cumulent rapidement dans des cycles à forte utilisation. Les incitations couvrant jusqu'à 160 USD par scooter dans le cadre de FAME-II compriment davantage le délai de retour sur investissement, incitant les gestionnaires de flotte à passer des commandes en volume de VE.

L'infrastructure bénéficie également d'un soutien à l'adoption. Les sites de recharge publics ont été multipliés par cinq entre décembre 2022 et avril 2025, et les villes de troisième rang hébergent près de la moitié des nouvelles prises. Un nombre croissant de collectivités municipales exonèrent les locations électriques des frais de stationnement, offrant aux opérateurs une marge supplémentaire. Les modèles à combustion interne conservent un avantage sur les longues distances dépassant 150 kilomètres par trajet, ce qui signifie que des portefeuilles à double carburant persisteront pendant la période de transition.

Par durée de location : la flexibilité à court terme domine

Les contrats à court terme — réservations horaires et journalières jusqu'à 30 jours — représentent 73,45 % de la part de revenus car ils répondent à des besoins de mobilité sporadiques tels que les trajets vers les aéroports, les courses ou les sorties de week-end. La taille du marché indien de la location de deux roues dans ce segment de durée devrait s'étendre régulièrement à mesure que les utilisateurs de smartphones privilégient l'accès à la demande aux contraintes de propriété. La tarification dynamique à l'heure aligne l'utilisation des flottes avec la congestion aux heures de pointe, améliorant le rendement de l'opérateur. Bien que plus limités en volume, les locations à long terme progressent à un TCAC de 18,31 %, alimentées par des abonnements d'entreprise et des changements de mode de vie chez les millennials urbains qui préfèrent des dépenses mensuelles prévisibles aux achats de véhicules nécessitant un investissement en capital important.

Les opérateurs regroupent la maintenance, l'assurance et l'assistance routière dans des plans mensuels de 1 à 12 mois, réduisant l'anxiété des utilisateurs face aux factures de réparation imprévues. Les agrégateurs de livraison qui négocient des contrats de plusieurs mois atteignent des taux d'utilisation supérieurs aux quatre cinquièmes, se traduisant par des revenus 3 à 4 fois plus élevés par unité que pour les trajets individuels courts. À mesure que les entreprises intègrent les allocations de mobilité dans leurs politiques de ressources humaines, le créneau à long terme pourrait devenir un moteur de profit central.

Par modèle de partage : les systèmes sans borne mènent l'innovation

L'auto-conduite sans borne représente 61,27 % de la part de marché et se développe à un TCAC de 18,22 % car les conducteurs apprécient la liberté de se garer pratiquement n'importe où dans les zones désignées. Les données de télématique guident les stratégies de géo-regroupement, par lesquelles les opérateurs repositionnent les unités inactives vers des micro-marchés présentant des hausses de réservations et minimisent les pertes de revenus. Les systèmes basés sur des stations perdurent là où la sécurité et l'image de marque importent, par exemple sur les campus d'entreprises ou dans les dépôts touristiques, mais ils supportent des coûts immobiliers plus élevés.

Des approches hybrides émergent : les entreprises délimitent des polygones de stationnement souples, tels que les sorties de métro ou les centres commerciaux, pour équilibrer la commodité des conducteurs avec les règles de stationnement civiles. Des algorithmes d'apprentissage automatique affinent ces polygones chaque semaine sur la base d'analyses de cartes thermiques, reconfigurant le déploiement des actifs sans lourds investissements en infrastructure. La flexibilité de ce modèle accélère l'entrée sur le marché dans les villes de troisième rang où les permis pour les bornes fixes sont rares.

Par application : les déplacements domicile-travail stimulent la demande principale

Les déplacements domicile-travail représentent 76,58 % du total des trajets, soulignant le rôle central des deux roues dans le comblement des lacunes de transport du premier et du dernier kilomètre. Les opérateurs synchronisent les hausses de prix avec les pics du matin et du soir, maximisant les revenus issus des flux de trafic prévisibles. Le marché indien de la location de deux roues attribué à la livraison du dernier kilomètre progresse à un TCAC de 18,34 % alors que les plateformes de commerce électronique et d'épicerie instantanée développent leurs opérations nécessitant des véhicules légers et manœuvrables avec une disponibilité élevée.

Les segments de tourisme et de loisirs affichent une rentabilité supérieure à leur poids car les tarifs journaliers sont 2 à 3 fois plus élevés que les tarifs des scooters urbains. Les conducteurs réservent souvent des accessoires tels que des casques, des caméras d'action et des porte-bagages, créant des offres groupées de vente croisée qui augmentent la valeur moyenne du panier. Les hausses saisonnières coïncident avec les vacances scolaires et les conditions météorologiques post-mousson, ce qui incite les opérateurs à faire tourner les flottes des villes vers les pôles touristiques, maintenant ainsi un taux d'utilisation annuel élevé.

Par utilisateur final : les consommateurs individuels restent le marché principal

Les particuliers représentent 81,26 % de la part de marché en 2024, validant l'évolution culturelle de l'Inde de la propriété à l'accès partagé. L'enregistrement rapide via l'e-KYC basé sur Aadhaar et les dépôts numériques instantanés suppriment les frictions, augmentant les réservations récurrentes parmi les étudiants et les jeunes professionnels. Le secteur indien de la location de deux roues est témoin d'une forte augmentation des contrats interentreprises alors que les entreprises recherchent une logistique à actifs légers. Avec un TCAC de 18,25 %, le segment interentreprises devrait contribuer une part significative des revenus incrémentaux jusqu'en 2030.

Les agrégateurs de livraison négocient des garanties de disponibilité à l'échelle de la flotte et des tableaux de bord de données qui surveillent la densité des livraisons et l'efficacité des itinéraires. Certains opérateurs proposent désormais des formules de location avec option d'achat qui convertissent les abonnements en capital vers l'achat éventuel du véhicule, correspondant aux aspirations des travailleurs de la gig economy. Cette innovation élargit le bassin d'utilisateurs addressable, protégeant les opérateurs du risque de valeur résiduelle.

Analyse géographique

Les pôles métropolitains — Delhi NCR, Mumbai, Bengaluru, Hyderabad et Pune — génèrent environ trois cinquièmes du total des réservations, car les populations denses, la congestion chronique et les écosystèmes de paiement numérique matures font des motos de location un choix de trajet rationnel. Dans ces pôles de premier rang, la demande des entreprises crée des charges de base en semaine, tandis que les sorties de loisirs du week-end se déversent vers les escapades en montagne proches dans un rayon de 150 kilomètres. Les zones d'émissions strictes à Delhi et Mumbai accélèrent également le passage aux flottes VE, offrant aux premiers acteurs une couverture réglementaire.

Les villes de deuxième rang telles que Jaipur, Mysore, Coimbatore et Indore sont les sous-marchés à la croissance la plus rapide, avec des courbes d'adoption reflétant les tendances des villes de premier rang mais à partir d'une base plus petite. La hausse des revenus disponibles et une projection de 25 millions de pieds carrés de nouvelles surfaces commerciales organisées d'ici 2029 alimentent des besoins de mobilité que les locations via application satisfont efficacement. La clarté réglementaire varie : le Rajasthan autorise les taxis à vélo dans tout l'État, tandis que le Karnataka interdit par intermittence les motos commerciales, forçant les opérateurs à négocier des dérogations municipales. L'infrastructure de recharge reste inégale en dehors des capitales d'État, mais des partenariats public-privé ont commencé à combler l'écart avec des kiosques d'échange de batteries dans les stations-service.

Les régions à vocation touristique génèrent une forte saisonnalité. La ceinture côtière de Goa et les villes de montagne de l'Himachal Pradesh connaissent des tarifs journaliers de pointe qui peuvent doubler ceux des villes de deuxième rang voisines. L'élargissement des autoroutes dans le cadre du projet Bharatmala permet désormais des locations interurbaines, avec des retours en aller simple par-delà les frontières d'État qui gagnent en popularité. Les politiques d'État sur les taxis à vélo électrique, telles que le mandat du Maharashtra de 2025 pour des flottes électriques dans les villes de plus de 100 000 habitants, établissent des précédents susceptibles de se répandre dans d'autres États à forte vocation touristique.

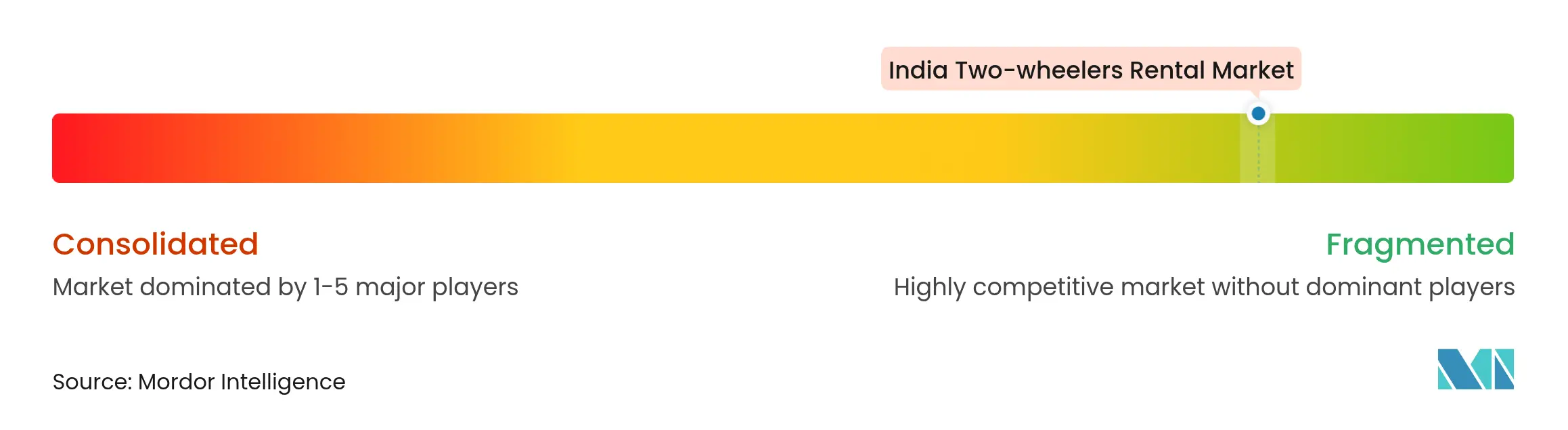

Paysage concurrentiel

La structure du marché est fragmentée, aucun opérateur ne contrôlant plus qu'une part nationale de quelques unités en simple chiffre. Les spécialistes régionaux prospèrent en adaptant leurs flottes et leurs points de contact clients aux spécificités locales, mais la montée en puissance au-delà de leur base d'origine s'avère capitalistiquement intensive. Les systèmes de franchise d'ONN Bikes et de Royal Brothers abaissent les barrières à l'entrée, permettant une expansion rapide de l'empreinte sans gonfler les bilans. Bounce illustre le repositionnement stratégique : anciennement pionnier des systèmes sans borne, il se concentre désormais sur la fabrication interentreprises et les contrats à long terme, capturant de la valeur tout au long du cycle de vie du véhicule.

L'adoption technologique sépare les leaders des retardataires. Les traceurs IoT, les mises à jour logicielles à distance et l'analyse prédictive améliorent la disponibilité et réduisent les vols, augmentant les scores de satisfaction client. Les partenariats avec les fabricants d'équipements d'origine s'intensifient ; l'investissement de Hero MotoCorp de 63 millions USD (525 crores de roupies) dans Euler Motors signale une intégration en amont susceptible de fournir des approvisionnements à prix réduits aux flottes de location affiliées. Les premiers acteurs de l'électrification, tels que Yulu et Zypp, attirent des financements institutionnels car leurs modèles à actifs légers et riches en données promettent un retour à l'équilibre des économies unitaires plus rapide. Des opportunités de marché inexploitées persistent dans les marchés de troisième rang où les marques nationales manquent d'expertise locale et de relations en matière de permis.

La concurrence s'articule autour de l'expérimentation tarifaire, des programmes de fidélité et des assurances groupées. Certains opérateurs proposent des passes d'abonnement garantissant des tranches kilométriques mensuelles fixes, lissant la volatilité des revenus. D'autres courtisent les entreprises avec des intégrations via API qui alimentent directement les données de trajets dans les systèmes de notes de frais, réduisant la charge administrative. L'accès aux capitaux va se faciliter à mesure que les banques et les sociétés de financement non bancaires développent des produits de prêt adossés à des actifs pour les flottes VE, mais seuls les acteurs disposant de cadres de télématique et de gouvernance crédibles seront éligibles.

Leaders du secteur de la location de deux roues en Inde

VOGO

Bounce

Wheelstreet

ONN Bikes Rental

Drivezy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Cabinet du Maharashtra a approuvé un cadre politique pour les services de taxis à vélo électrique dans les villes de plus de 100 000 habitants, ouvrant la voie aux opérations commerciales de vélos électriques et à la création estimée de 20 000 nouveaux emplois urbains.

- Mars 2025 : Hero MotoCorp s'est engagé à investir jusqu'à 525 crores de roupies pour une participation de 32,5 % dans Euler Motors, marquant son entrée dans le segment des véhicules utilitaires légers électriques et renforçant les lignes d'approvisionnement pour les flottes de location.

- Février 2024 : Yulu a levé 19,25 millions USD dans un tour mené par Magna et Bajaj Auto pour atteindre 100 000 VE d'ici 2025 et approfondir les partenariats de livraison interentreprises.

Périmètre du rapport sur le marché de la location de deux roues en Inde

Le marché indien de la location de deux roues couvre les dernières tendances et développements technologiques, et fournit également une analyse de l'écosystème complet des services du marché ainsi que la part de marché des principaux fournisseurs de location de deux roues en Inde.

Le périmètre du rapport couvre les dernières tendances et technologies, ainsi que l'impact de la COVID-19 sur le marché. Le rapport sur le marché indien de la location de deux roues couvre la segmentation basée sur le type de deux roues (moto, scooter), le type de durée de location (court terme, long terme) et l'application (tourisme, déplacements domicile-travail).

| Moto |

| Scooter |

| Moteur à combustion interne |

| Électrique |

| Court terme |

| Long terme |

| Auto-conduite sans borne |

| Basé sur des stations |

| Déplacements domicile-travail |

| Tourisme / Loisirs |

| Consommateurs individuels |

| Opérateurs d'entreprises et de flottes |

| Par type de deux roues | Moto |

| Scooter | |

| Par type de propulsion | Moteur à combustion interne |

| Électrique | |

| Par durée de location | Court terme |

| Long terme | |

| Par modèle de partage | Auto-conduite sans borne |

| Basé sur des stations | |

| Par application | Déplacements domicile-travail |

| Tourisme / Loisirs | |

| Par utilisateur final | Consommateurs individuels |

| Opérateurs d'entreprises et de flottes |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché indien de la location de deux roues en 2030 ?

Il devrait atteindre 1,06 milliard USD d'ici 2030, croissant à un TCAC de 18,15 %.

Quelle catégorie de propulsion se développe le plus rapidement au sein des flottes de location en Inde ?

Les deux roues électriques progressent à un TCAC de 18,27 % grâce à des coûts d'exploitation plus faibles et à des incitations politiques.

Pourquoi les locations à court terme dominent-elles les préférences des utilisateurs ?

Elles répondent à des besoins de mobilité épisodiques sans les contraintes de propriété et ont capté 73,45 % de la part de revenus en 2024.

Comment les abonnements aux flottes d'entreprise façonnent-ils les revenus des opérateurs ?

Les contrats interentreprises génèrent des revenus 3 à 4 fois plus élevés par véhicule, progressant à un TCAC de 18,25 % jusqu'en 2030.

Quel mouvement réglementaire en 2025 pourrait remodeler les services de taxis à vélo électrique ?

L'approbation par le Maharashtra des opérations de taxis à vélo électrique dans les villes de plus de 100 000 habitants établit un modèle susceptible d'être adopté par d'autres États.

Dernière mise à jour de la page le: