Taille et parts du marché de la location de deux-roues en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

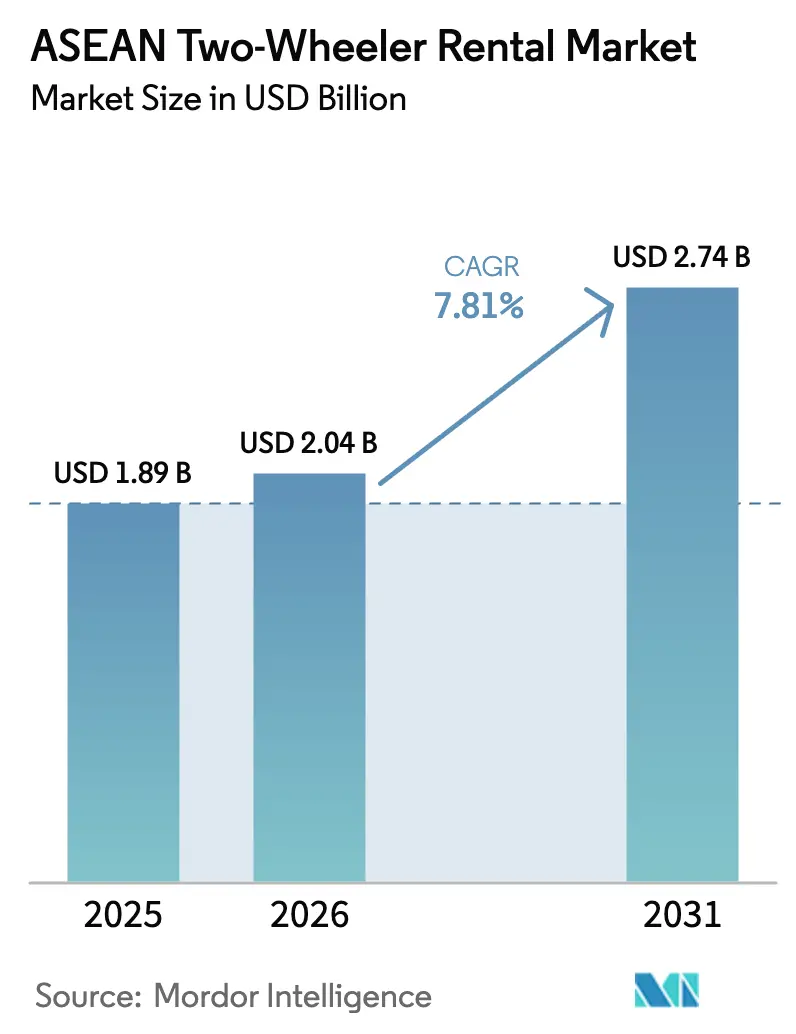

| Taille du marché de l'année de base (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

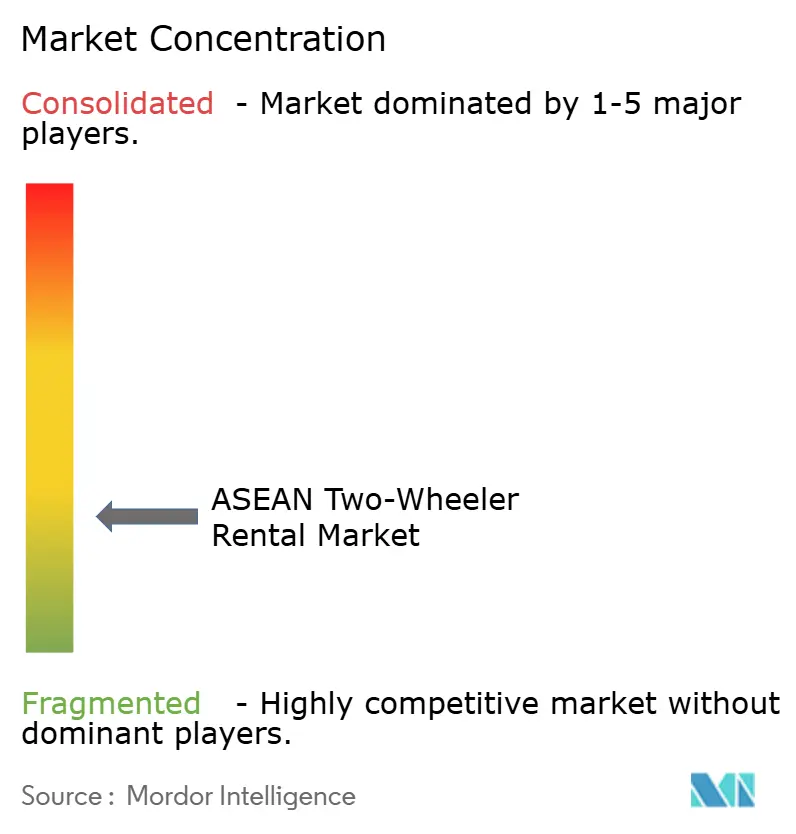

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de deux-roues en ASEAN par Mordor Intelligence

La taille du marché de la location de deux-roues en ASEAN était évaluée à 1,89 milliard USD en 2025 et devrait croître de 2,04 milliards USD en 2026 pour atteindre 2,74 milliards USD d'ici 2031, à un CAGR de 7,81 % au cours de la période de prévision (2026-2031). Un passage rapide de la propriété à la mobilité basée sur l'accès est en cours, les super-applications intégrant des boutons de location à côté du covoiturage, tandis que les interdictions municipales de motos à combustion interne accélèrent l'électrification. Les arrivées touristiques en Asie du Sud-Est ont déjà dépassé les niveaux d'avant la pandémie, ravivant la demande de location à court terme à Bali, Phuket et Boracay. Dans le même temps, la congestion chronique du trafic à Jakarta, Bangkok et Metro Manila pousse les navetteurs vers des scooters économiques qui se faufilent dans les embouteillages plus rapidement que les voitures. Les réseaux d'échange de batteries permettent désormais aux conducteurs d'échanger des batteries déchargées en moins d'une minute, réduisant les temps d'arrêt et augmentant le nombre de trajets quotidiens de 30 à 40 %. La consolidation s'accélère : Grab, GoTo et Xanh SM utilisent tous le microcrédit intégré pour fidéliser les conducteurs, tandis que des équipementiers tels que VinFast et Gogoro entrent dans l'arène de la location et pratiquent des prix inférieurs à ceux des petits commerces en tirant parti de leur échelle de production.

Principaux enseignements du rapport

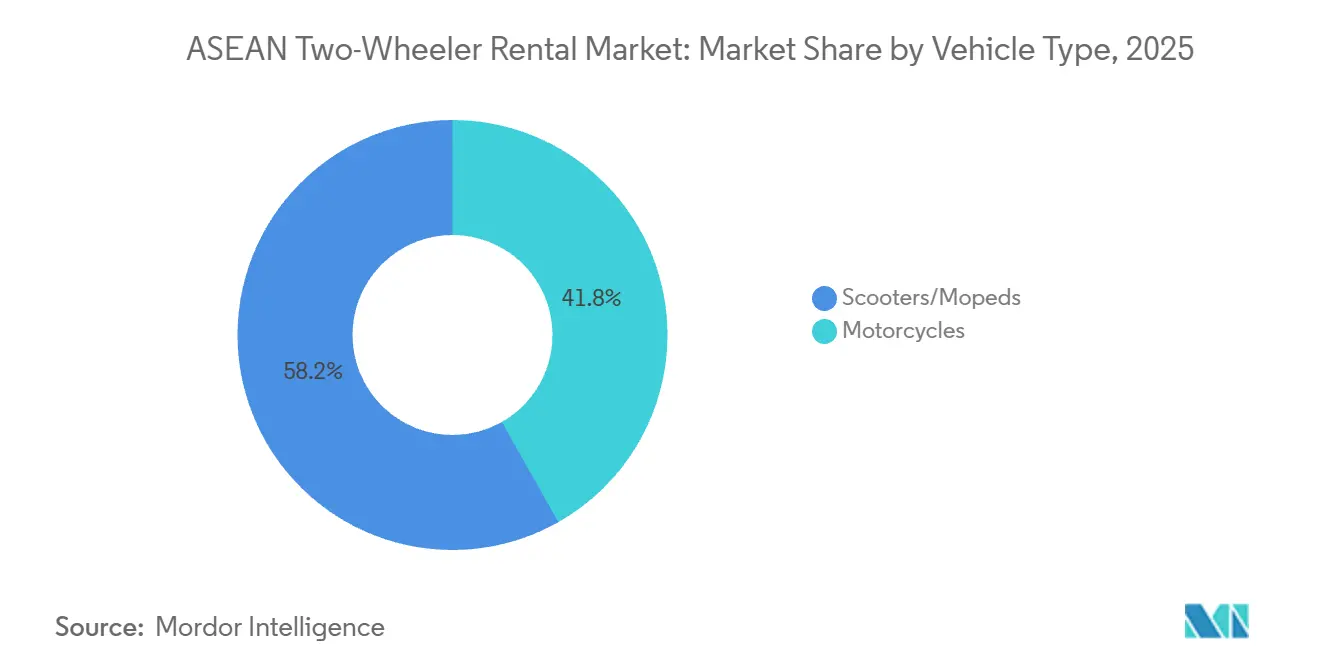

- Par type de véhicule, les scooters et cyclomoteurs ont dominé avec 58,16 % de la part de marché de la location de deux-roues en ASEAN en 2025.

- Par durée de location, les options à court terme représentaient 64,08 % du marché de la location de deux-roues en ASEAN en 2025, tandis que les abonnements mensuels progressent à un CAGR de 11,03 % jusqu'en 2031.

- Par application, le tourisme représentait 61,37 % du marché de la location de deux-roues en ASEAN en 2025 ; les déplacements domicile-travail se développent à un CAGR de 12,48 % jusqu'en 2031.

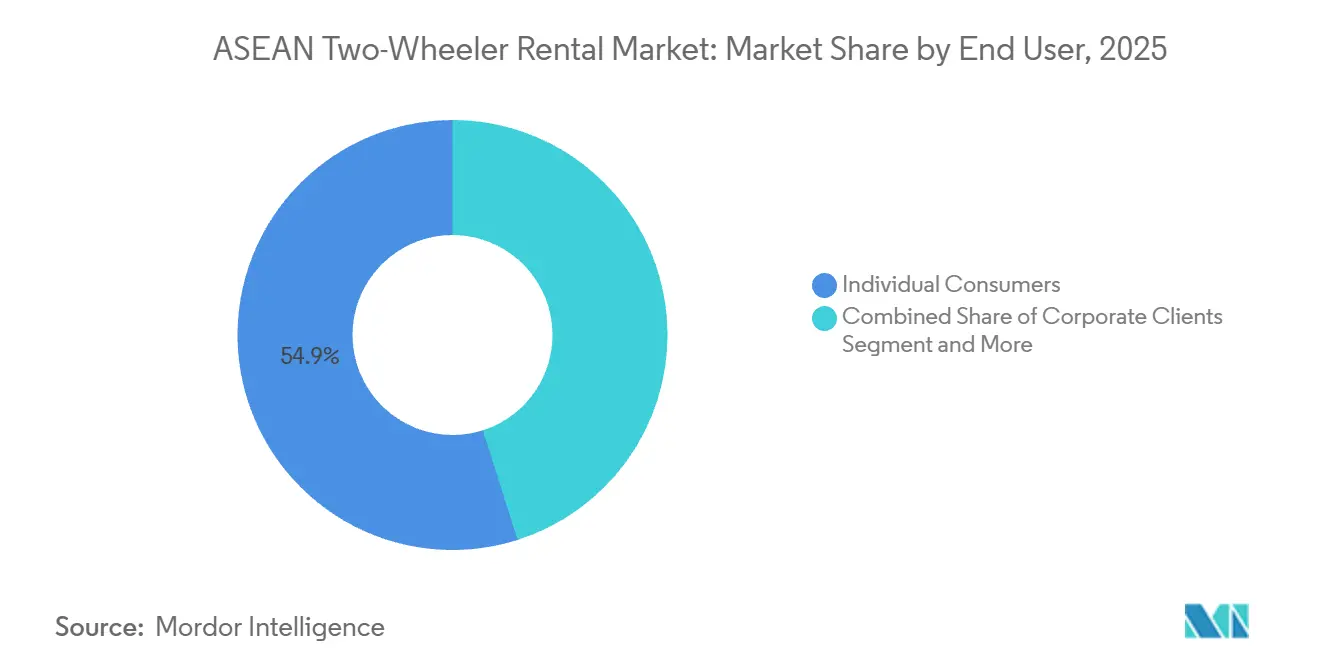

- Par utilisateur final, les consommateurs individuels représentaient 54,87 % du chiffre d'affaires de 2025, tandis que les opérateurs de flottes croissent à un rythme de 11,55 % par an.

- Par géographie, l'Indonésie a dominé le marché de la location de deux-roues en ASEAN avec une part de marché de 34,11 % en 2025, mais le Vietnam connaît la croissance la plus rapide avec un CAGR de 13,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de deux-roues en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la demande portée par le tourisme après la COVID | +2.1% | Bali, Phuket, Boracay, Da Nang | Court terme (≤ 2 ans) |

| La congestion urbaine favorise les déplacements économiques | +1.8% | Jakarta, Bangkok, Metro Manila, Hô-Chi-Minh-Ville | Moyen terme (2 à 4 ans) |

| Les super-applications intègrent la location de deux-roues | +1.6% | Indonésie, Vietnam, Thaïlande, Philippines, Malaisie | Moyen terme (2 à 4 ans) |

| Les écosystèmes d'échange de batteries réduisent les temps d'arrêt des véhicules électriques | +1.3% | Indonésie, Vietnam, Singapour | Long terme (≥ 4 ans) |

| Les interdictions municipales de véhicules à combustion interne font pivoter les flottes vers les scooters électriques | +1.0% | Hanoï, Hô-Chi-Minh-Ville, Jakarta, Bangkok | Long terme (≥ 4 ans) |

| Le microcrédit intégré débloque le vivier de conducteurs de niveau 2 | +0.9% | Indonésie, Philippines, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la demande portée par le tourisme après la COVID

Les arrivées internationales ont dépassé les niveaux de 2019 en 2025, ravivant la demande de scooters dans les destinations balnéaires et insulaires. Les locations de motos à Bali ont retrouvé leurs volumes d'avant la pandémie à des tarifs journaliers de 50 000 à 150 000 IDR (3,10 à 9,30 USD), tandis que les opérateurs de Phuket facturent 400 à 1 800 THB (11 à 50 USD) par jour. Le Vietnam a accueilli 17,5 millions de visiteurs en 2024[1]"Le Vietnam a accueilli plus de 1,7 million de visiteurs internationaux en décembre 2024" L'Administration nationale du tourisme du Vietnam, vietnam.vn., stimulant des expansions de flotte de 25 à 30 % à Da Nang et Nha Trang. Les opérateurs ajoutent des scooters électriques pour séduire les voyageurs soucieux de l'environnement, comme en témoigne le déploiement de véhicules électriques de Grab Thaïlande en 2024 dans cinq villes. La durée moyenne de location s'allonge de trois à six jours, augmentant les revenus par unité et stabilisant les flux de trésorerie en basse saison.

La congestion urbaine favorise les déplacements économiques

Les navetteurs de Bangkok perdent 61 heures par an dans les embouteillages, les embouteillages de Manille coûtent 3,5 milliards USD chaque année, et le trajet moyen à Jakarta dépasse 90 minutes. Les trajets en moto via les applications de covoiturage en Indonésie ont bondi de 13 % pour atteindre 9 milliards en 2024, de nombreux travailleurs de l'économie à la demande se tournant vers des formules de location pour éviter les achats initiaux. Les 7 millions de motos et plus d'Hô-Chi-Minh-Ville illustrent comment des flottes denses surpassent encore les voitures en termes de rapidité de point à point. Les subventions des entreprises pour les livreurs réduisent les coûts de location mensuelle de 15 à 20 %, rendant les abonnements attractifs. Le modèle de partage des revenus de Xanh SM permet aux conducteurs de conserver 80 % des tarifs, poussant leur objectif de revenu mensuel au-delà de 700 USD. Ces données économiques cimentent le marché de la location de deux-roues en ASEAN comme un pilier essentiel de la logistique du dernier kilomètre.

Les super-applications intègrent la location de deux-roues

Grab et GoTo représentent une part significative de la valeur du marché du covoiturage en Indonésie, leur permettant de vendre des locations, des assurances et de la maintenance au sein d'un seul portefeuille numérique. GrabElectric déploie déjà 8 500[2]Putra Adhiguna, "Électrification du transport routier en Indonésie," Institut pour l'économie de l'énergie et l'analyse financière, ieefa.org. vélos électriques en Indonésie, vise 14 000 d'ici 2026, et s'associe à Pertamina pour les échanges de batteries. GoRide Transit de GoTo relie les locations aux lignes de bus et de métro, facilitant les trajets de banlieue. Be Group du Vietnam a atteint l'équilibre au niveau de l'EBITDA après trois trimestres bénéficiaires en regroupant les locations avec les paiements et la livraison. Ces écosystèmes intégrés réduisent les marges des boutiques de location indépendantes qui ne disposent pas de rails de paiement ni d'échelle de données.

Les écosystèmes d'échange de batteries réduisent les temps d'arrêt des véhicules électriques

Swap Energi exploite plus de 1 000 kiosques d'échange et contrôle environ 70 %[3]"Les 10 meilleures entreprises d'échange de batteries en Indonésie en 2025," TYCORUN, batteryswapcabinet.com. de l'empreinte d'échange de batteries en Indonésie, réduisant les temps de recharge à 60 secondes. Grab Vietnam et Charge+ ont installé 200 stations, permettant aux conducteurs d'effectuer 12 à 15 trajets par jour, contre 8 à 10 avec la recharge par câble. Le lancement de Gogoro à Singapour facture aux flottes 70 SGD par mois pour des échanges illimités, une proposition de disponibilité en tant que service. La Banque asiatique de développement prévoit 2 millions de motos électriques indonésiennes d'ici 2030, si les échanges s'étendent à 5 000 sites pour 500 millions USD. Les premiers entrants pourraient bénéficier d'effets de réseau, mais risquent des actifs échoués si les normes de batteries divergent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Primes d'accidents et d'assurance élevées | −1.2% | Indonésie, Vietnam, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Patchwork réglementaire à travers l'ASEAN | −0.9% | Philippines, Indonésie, Myanmar | Moyen terme (2 à 4 ans) |

| Les batteries non standardisées font grimper les coûts des pièces détachées | −0.7% | Indonésie, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Baisse d'utilisation en saison des moussons | −0.5% | Thaïlande, Vietnam, Philippines, Myanmar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Primes d'accidents et d'assurance élevées

Les motos causent 43 % des décès sur les routes de l'ASEAN, l'Indonésie enregistrant 26 000 décès en 2024 et le Vietnam 10 500, obligeant les assureurs à augmenter les primes de 15 à 20 % sur les corridors à risque. La Thaïlande a enregistré 15 000 décès de motocyclistes en 2024, incitant les assureurs à ajouter des suppléments de 5 à 10 THB par trajet qui réduisent les marges de location jusqu'à 12 %. Le port du casque inférieur à 50 % dans les zones rurales des Philippines amplifie les sinistres, selon la Banque asiatique de développement. Les opérateurs déploient la télématique de DRVR pour surveiller les comportements, réduisant le vol de 20 % et le carburant de 26 %, mais permettant également aux assureurs de tarifer le risque conducteur par conducteur. Cette tarification granulaire peut exclure les conducteurs à haut risque et à faibles revenus, compromettant la promesse d'inclusion financière intégrée.

Patchwork réglementaire à travers l'ASEAN

Les Philippines maintiennent encore un programme pilote avec 8 000 conducteurs accrédités et aucune loi permanente sur les taxis-motos, ce qui refroidit les investissements à long terme. Le décret de location provisoire de l'Indonésie reste non publié, de sorte que les provinces prélèvent des frais allant de 50 à 500 USD par moto et par an. Le Myanmar ne dispose d'aucune règle formelle, poussant l'activité vers des canaux informels de pair à pair. Des codes de sécurité différents — SNI en Indonésie, QCVN au Vietnam, TIS en Thaïlande — obligent les équipementiers à gérer des lignes de production séparées, faisant grimper les coûts unitaires de 10 à 15 %. Tant que l'harmonisation n'avancera pas, le marché de la location de deux-roues en ASEAN restera un patchwork de contraintes de conformité localisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les scooters électriques prennent de l'avance

Les scooters et cyclomoteurs représentaient 58,16 % du chiffre d'affaires en 2025, mais les modèles électriques afficheront une croissance annuelle de 14,92 %, soit près du double du CAGR du marché de la location de deux-roues en ASEAN. Les motos à combustion interne coûtent encore moins cher à l'achat, mais les économies liées à l'échange de batteries et les interdictions urbaines imminentes poussent les opérateurs à électrifier rapidement leurs flottes. Les motos de plus de 150 cc restent populaires dans les zones touristiques plus vallonnées, bien que leur part de 41,84 % soit en recul. Grab a ajouté 8 500 unités électriques en Indonésie, visant 14 000 d'ici 2026, tandis que VinFast prévoit des showrooms indonésiens d'ici mi-2026. Les plateformes soutenues par les équipementiers sous-cotent les boutiques indépendantes, resserrant les marges dans l'ensemble du secteur de la location de deux-roues en ASEAN.

Les scooters électriques représentaient 62 % de la taille du marché de la location de deux-roues en ASEAN pour les scooters en 2025 et devraient atteindre 75 % d'ici 2031. Leurs coûts de maintenance sont inférieurs de 25 % à ceux de leurs homologues à essence, et la disponibilité grâce à l'échange de batteries augmente les revenus quotidiens par véhicule d'environ 35 %. Les opérateurs sans capital pour le renouvellement de flotte risquent de perdre des parts de marché une fois que les interdictions municipales de véhicules à combustion interne entreront en vigueur, rendant les partenariats de financement essentiels.

Par durée de location : les abonnements génèrent des flux de trésorerie plus stables

Les produits à court terme, principalement les locations journalières aux touristes, ont contribué à 64,08 % du chiffre d'affaires en 2025. Cependant, les abonnements à long terme se développent à 11,03 %, les conducteurs de l'économie à la demande préférant des frais hebdomadaires ou mensuels prévisibles incluant la maintenance, les échanges et l'assurance. Charged Asia loue des scooters électriques à Jakarta à 1,2 million IDR (71 USD) par mois, avec 90 % de sa flotte de 1 500 unités sous abonnement.

La taille du marché de la location de deux-roues en ASEAN pour les abonnements devrait passer de 0,69 milliard USD en 2026 à 1,15 milliard USD d'ici 2031, reflétant un CAGR de 10,8 %. La valeur à vie par moto est supérieure de 30 à 40 % à celle des locations ponctuelles, car les écarts d'utilisation se réduisent et le service de la dette s'aligne sur les encaissements. Les plateformes dotées de portefeuilles intégrés collectent automatiquement les paiements, réduisant considérablement le risque de défaut.

Par application : les déplacements domicile-travail comblent l'écart

Le tourisme représentait encore 61,37 % du chiffre d'affaires en 2025, mais les déplacements domicile-travail ont progressé à un rythme annuel de 12,48 % et pourraient égaler le tourisme d'ici 2029. Les locataires de loisirs acceptent des tarifs journaliers plus élevés, mais les variations liées à la mousson et la saisonnalité créent des mois d'inactivité.

Les déplacements domicile-travail représentent 38,63 % de la part de marché de la location de deux-roues en ASEAN en 2025 et devraient atteindre 45 % d'ici 2031. Les conducteurs de l'économie à la demande effectuent 12 à 15 livraisons par jour, permettant aux opérateurs d'amortir les véhicules en 2 ans, contre 3 ans et plus pour les flottes touristiques. L'infrastructure d'échange bénéficie en outre aux navetteurs qui nécessitent un temps d'arrêt minimal.

Par utilisateur final : les opérateurs de flottes se développent plus rapidement

Les consommateurs individuels représentaient 54,87 % du chiffre d'affaires en 2025, mais les flottes d'entreprises et de plateformes croissent de 11,55 % par an en signant des baux pluriannuels. Blueshark propose aux PME malaisiennes des forfaits à 487 RM (108 USD) par mois, incluant la télématique et la maintenance.

Les contrats de flotte représentaient 30 % de la taille du marché de la location de deux-roues en ASEAN en 2026 et devraient dépasser 40 % d'ici 2031. Les contrats à long terme offrent aux opérateurs des flux de trésorerie bancables, soutenant un endettement moins coûteux et des remises sur les achats de véhicules en volume.

Par mode de distribution : les plateformes en ligne prennent le contrôle

Les canaux en ligne représentaient 72,62 % du chiffre d'affaires en 2025 et croîtront à un CAGR de 16,38 % à mesure que les utilisateurs axés sur le mobile s'attendent de plus en plus à une réservation via application, un suivi GPS et des paiements instantanés. Les agences hors ligne restent pertinentes sur les îles où les clients sans réservation préalable dominent, mais font face à des volumes en baisse.

La taille du marché de la location de deux-roues en ASEAN pour les plateformes en ligne devrait atteindre 2,1 milliards USD d'ici 2031. Les super-applications tirent parti de la vente croisée, des remises en argent et des points de fidélité pour fidéliser les conducteurs, tandis que les boutiques traditionnelles doivent se repositionner vers des motos premium de niche ou des circuits guidés pour survivre.

Analyse géographique

L'Indonésie a généré 34,11 % du chiffre d'affaires de 2025, soutenue par 6,3 millions de nouvelles ventes de deux-roues et plus de 1 000 stations d'échange qui confèrent à Grab et GoTo des avantages d'échelle. Les frais provinciaux varient considérablement, ajoutant une complexité de conformité, mais la demande reste robuste alors que le trajet à Jakarta dépasse 90 minutes. L'effet de réseau de Swap Energi la positionne comme un standard de facto dans les échanges, bien que les formats de batteries chinoises concurrents menacent de fragmenter le marché.

Le Vietnam est le pays à la croissance la plus rapide avec un CAGR de 13,47 %. Xanh SM a dépassé Grab avec une part de 44,68 % du marché du covoiturage au deuxième trimestre 2025 en accordant aux conducteurs 80 % des tarifs. Les plans des villes d'interdire les motos à combustion interne d'ici 2030, ainsi que les prêts de VPBank pour 100 000 motos électriques, devraient débloquer un vaste vivier de conducteurs de niveau 2. Be Group a atteint la rentabilité avec 500 000 conducteurs, démontrant que le marché de la location de deux-roues en ASEAN peut générer des marges durables lorsque l'électrification des flottes s'aligne sur les déploiements d'échanges.

La Thaïlande, les Philippines, la Malaisie et Singapour représentent conjointement environ 37 % du chiffre d'affaires. La congestion à Bangkok, les subventions de 18 000 THB pour les véhicules électriques et les flottes de véhicules électriques de Grab soutiennent la croissance thaïlandaise. Les opérateurs philippins attendent une législation permanente au-delà du pilote de 8 000 conducteurs, mais la force de 20 000 conducteurs de JoyRide et les 26 000 d'Angkas ont fortement fait pression en 2025. La Malaisie compte 16,7 millions de motos, mais seulement 0,23 % sont électriques, bien que le tour de table de 10 millions USD d'iMotorbike suggère un appétit pour les modèles d'abonnement. Les coûts du certificat d'immatriculation à Singapour dépassant 10 000 SGD (7 400 USD) découragent la propriété, de sorte que l'abonnement d'échange à 70 SGD par mois de Gogoro cible les flottes ayant besoin d'une disponibilité garantie.

Paysage concurrentiel

L'intensité concurrentielle sur le marché de la location de deux-roues en ASEAN reste modérée mais évolue régulièrement vers la consolidation, les grandes plateformes cherchant des avantages d'échelle. Une fusion potentielle de 7 milliards USD entre Grab et GoTo créerait un acteur dominant de la mobilité régionale avec un contrôle significatif sur les transactions indonésiennes et une présence notable en Asie du Sud-Est. Au Vietnam, Xanh SM s'est rapidement développée grâce à des motos électriques intégrées verticalement, capturant une part urbaine substantielle et reconfigurant la dynamique concurrentielle. Dans le même temps, Be Group a atteint des jalons de rentabilité améliorés, démontrant que l'échelle opérationnelle et les revenus basés sur les abonnements peuvent compenser la réduction progressive des subventions aux trajets.

La différenciation stratégique repose de plus en plus sur les partenariats d'écosystème et les alliances d'infrastructure. Des collaborations telles que le partenariat de Grab avec Pertamina et celui de Charge+ avec Gogoro renforcent la fiabilité de la recharge et de l'échange de batteries, tout en élevant les barrières à l'entrée grâce au verrouillage du réseau. Les plateformes d'optimisation de flotte telles que DRVR offrent des gains d'efficacité mesurables, notamment des économies de carburant et une réduction de l'exposition au vol, améliorant l'économie d'utilisation des actifs. Ces intégrations technologiques améliorent la disponibilité et procurent des avantages de coûts tangibles pour les opérateurs à grande échelle.

La participation des équipementiers intensifie la pression concurrentielle dans le paysage de la location. VinFast et Sleek EV, soutenu par KYMCO, entrent directement dans les segments de la location et des flottes, tirant parti de leur échelle de production et de leurs bras financiers pour sous-coter les opérateurs indépendants si nécessaire. De telles stratégies d'intégration verticale permettent la subvention croisée des véhicules et des cycles de renouvellement de flotte plus rapides. Bien que des opportunités subsistent dans la location aux entreprises, la mobilité par abonnement et le redéploiement transfrontalier des flottes, ces segments nécessitent un engagement en capital significatif et une sophistication réglementaire. À mesure que les capacités se développent, la discipline tarifaire et le contrôle des écosystèmes définiront probablement la prochaine phase de la concurrence.

Leaders du secteur de la location de deux-roues en ASEAN

Grab Holdings Ltd.

GoTo Group (Gojek)

Angkas Holdings Inc.

JoyRide Logistics & Transport Inc.

Be Group JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : VinFast a officiellement annoncé son entrée sur le marché indonésien des scooters électriques, en signant des protocoles d'accord stratégiques avec plusieurs concessionnaires locaux pour déployer son portefeuille de scooters électriques, y compris des modèles avec capacité d'échange de batteries. Le déploiement dans la zone métropolitaine de Jabodetabek devrait s'étendre à l'ensemble du pays tout au long de 2026, soutenu par des partenaires intégrés de vente au détail, de financement et d'infrastructure de recharge.

- Janvier 2026 : Le segment des scooters électriques au Vietnam a enregistré une croissance spectaculaire en 2025, avec des ventes intérieures augmentant de près de six fois alors que la demande de motos à essence s'est érodée sous l'effet du durcissement des règles sur les émissions et des incitations à l'électrification.

Périmètre du rapport sur le marché de la location de deux-roues en ASEAN

Le rapport sur le marché de la location de deux-roues en ASEAN couvre les tendances actuelles et à venir ainsi que les développements technologiques récents. Le rapport fournira une analyse détaillée de divers domaines du marché par véhicule, durée de location et application. La part de marché des principales entreprises de location de deux-roues dans les pays de l'ASEAN sera fournie.

| Motos |

| Scooters/Cyclomoteurs |

| Court terme |

| Long terme |

| Tourisme |

| Déplacements quotidiens |

| Consommateurs individuels |

| Clients professionnels |

| Opérateurs de flottes |

| Plateformes en ligne |

| Agences de location hors ligne |

| Indonésie |

| Malaisie |

| Singapour |

| Philippines |

| Thaïlande |

| Vietnam |

| Myanmar |

| Reste de l'ASEAN |

| Par type de véhicule | Motos |

| Scooters/Cyclomoteurs | |

| Par durée de location | Court terme |

| Long terme | |

| Par application | Tourisme |

| Déplacements quotidiens | |

| Par utilisateur final | Consommateurs individuels |

| Clients professionnels | |

| Opérateurs de flottes | |

| Par mode de distribution | Plateformes en ligne |

| Agences de location hors ligne | |

| Par géographie | Indonésie |

| Malaisie | |

| Singapour | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Myanmar | |

| Reste de l'ASEAN |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la location de deux-roues en ASEAN d'ici 2031 ?

Il est prévu qu'il atteigne 2,74 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,81 % à partir de 2026.

Quel pays connaît la croissance la plus rapide de la demande de location ?

Le Vietnam est en tête avec un CAGR projeté de 13,47 % jusqu'en 2031, porté par les mandats d'électrification et la concurrence des super-applications.

Quel type de véhicule domine la composition des flottes ?

Les scooters et cyclomoteurs représentaient 58,16 % du chiffre d'affaires en 2025, et les variantes électriques s'accélèrent à un rythme annuel de 14,92 %.

Pourquoi les stations d'échange de batteries sont-elles importantes ?

Les kiosques d'échange réduisent les temps de recharge à environ une minute, permettant aux conducteurs d'effectuer 30 à 40 % de trajets supplémentaires par jour et améliorant les rendements des opérateurs.

Les abonnements mensuels dépassent-ils les locations journalières ?

Les abonnements croissent à 11,03 % par an, dépassant les locations journalières à mesure que les travailleurs de l'économie à la demande privilégient des coûts prévisibles et une maintenance groupée.

Dernière mise à jour de la page le: