Taille et part du marché de la location de batteries automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.42 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de batteries automobiles par Mordor Intelligence

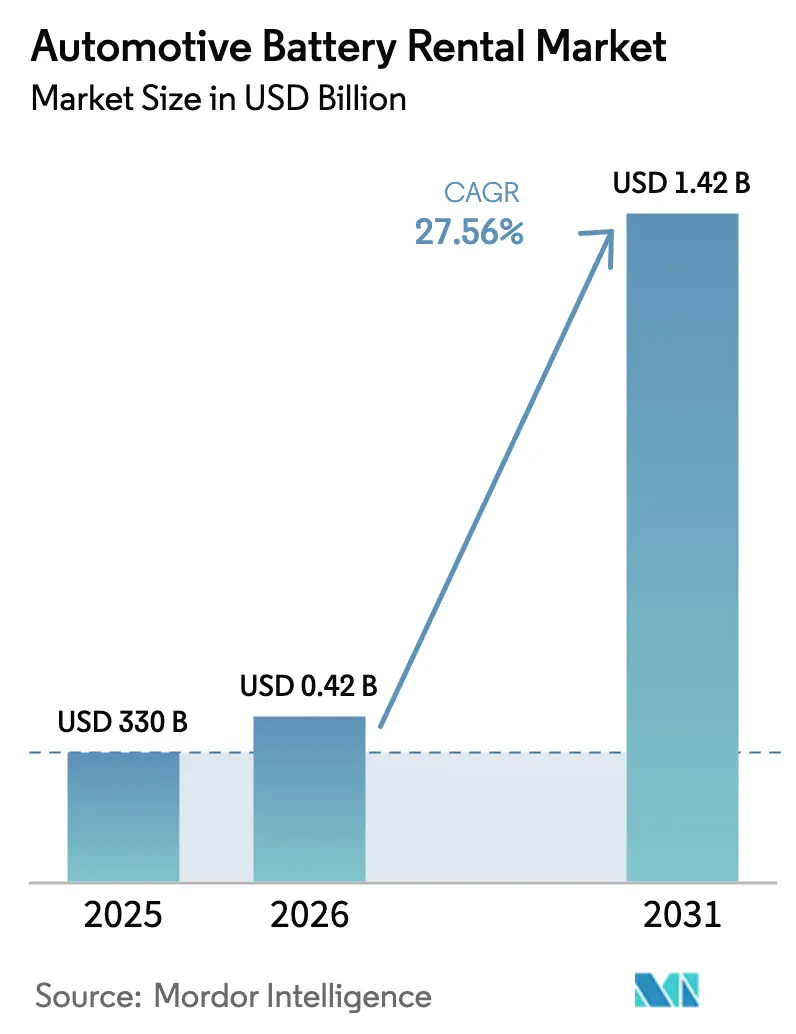

La taille du marché de la location de batteries automobiles était évaluée à 330 millions USD en 2025 et devrait croître de 420,95 millions USD en 2026 pour atteindre 1,42 milliard USD d'ici 2031, à un TCAC de 27,56 % au cours de la période de prévision (2026-2031). Les modèles de batterie en tant que service (BaaS) réduisent le coût initial des véhicules électriques, éliminent le risque d'obsolescence des batteries pour les utilisateurs et permettent aux prestataires de services de monétiser la durée de vie des batteries bien au-delà d'un seul véhicule. Quatre forces structurelles soutiennent l'élan : la baisse des prix des packs de batteries, la densité des stations d'échange qui réduit l'anxiété liée à l'autonomie, les réglementations qui récompensent la conformité à l'économie circulaire, et les logiciels de gestion de flottes connectées qui favorisent la maintenance prédictive. La dynamique concurrentielle favorise les plateformes verticalement intégrées qui combinent la fabrication de batteries, la location et l'optimisation numérique des flottes. L'Asie-Pacifique occupe une position de leader précoce, car les gouvernements de Chine et d'Inde associent la politique industrielle aux objectifs de qualité de l'air, tandis que les opérateurs de flottes du monde entier déploient des abonnements de batteries pour garantir un coût total de possession prévisible.

Points clés du rapport

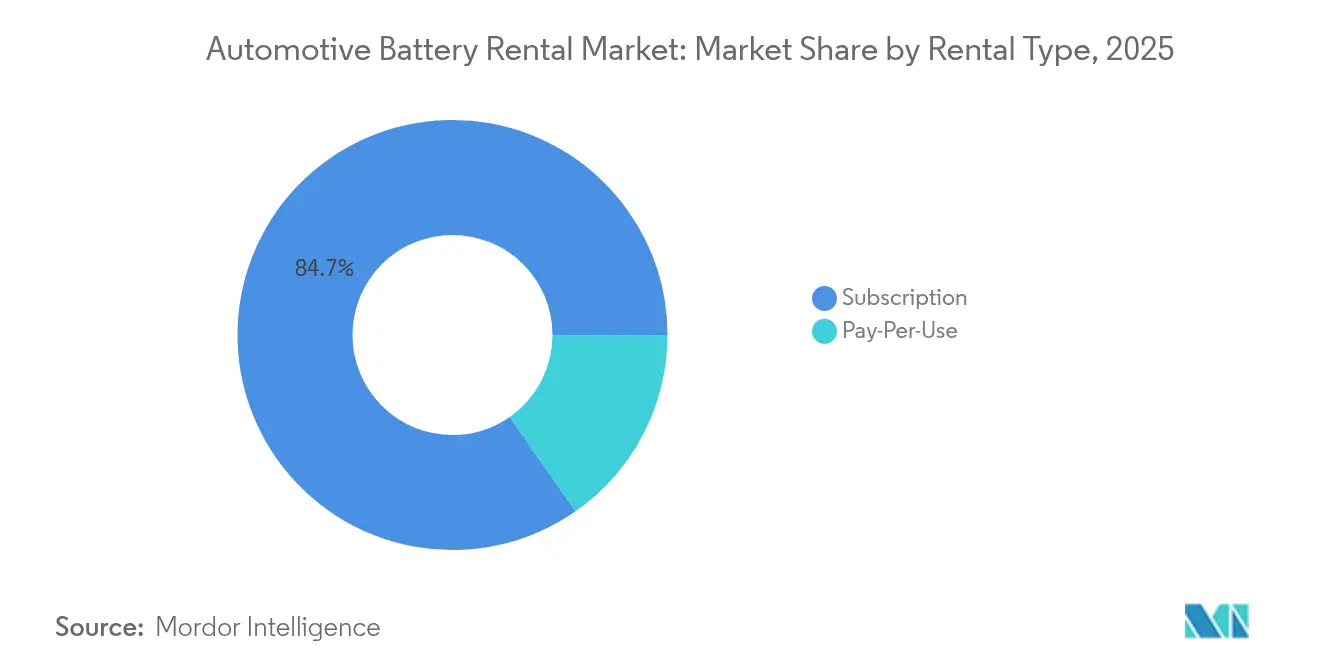

- Par type de location, les plans d'abonnement représentaient 84,70 % du chiffre d'affaires en 2025 ; les contrats de paiement à l'utilisation affichent le TCAC projeté le plus élevé à 32,69 % jusqu'en 2031.

- Par type de batterie, le lithium-ion détenait 95,90 % de la part du marché de la location de batteries automobiles en 2025, tandis que les unités à état solide devraient croître à un TCAC de 83,61 % jusqu'en 2031.

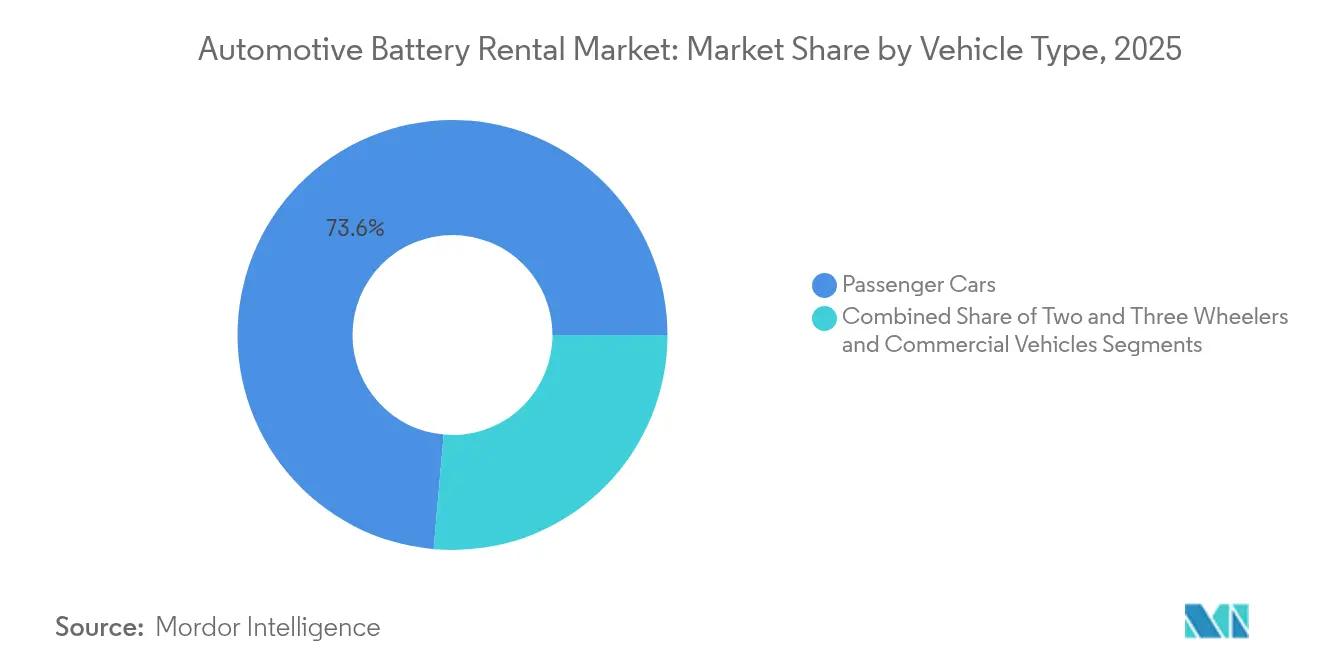

- Par type de véhicule, les voitures particulières ont généré 73,60 % du chiffre d'affaires en 2025 ; les véhicules commerciaux s'accéléreront à un TCAC de 32,54 % entre 2026 et 2031.

- Par utilisateur final, les opérateurs de flottes contrôlaient 83,40 % de la demande en 2025 ; le segment des consommateurs privés affiche un TCAC de 31,15 % jusqu'en 2031.

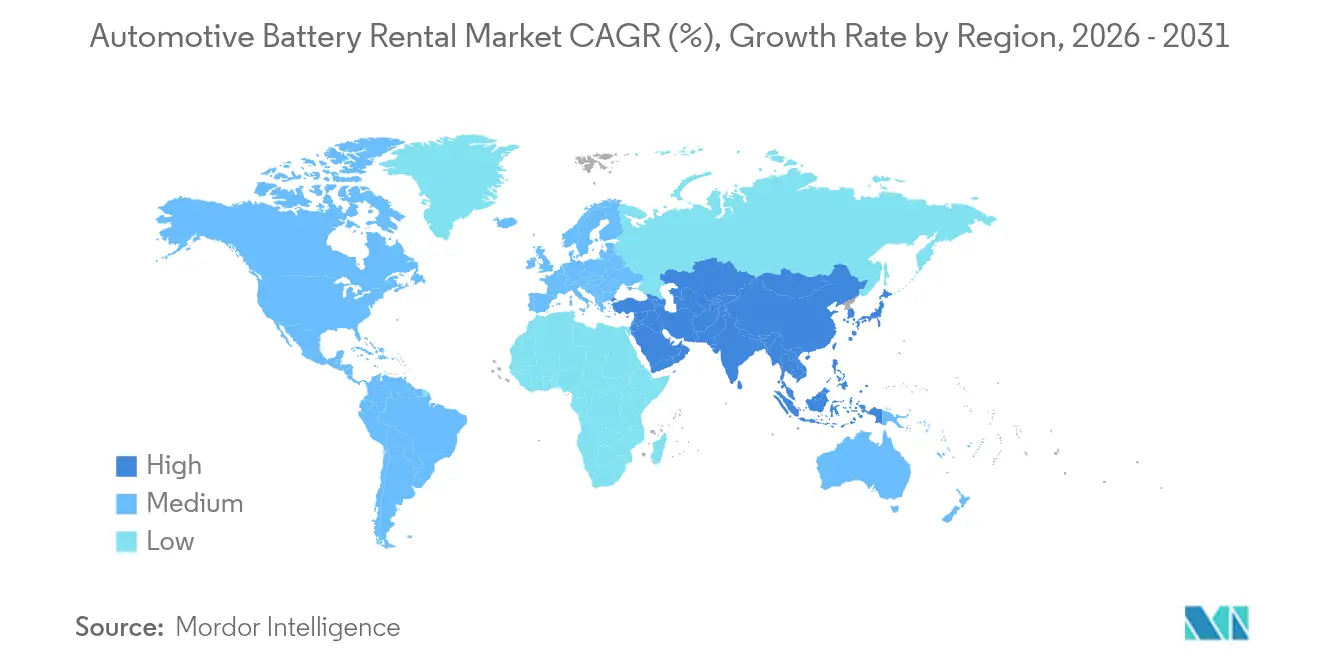

- Par géographie, l'Asie-Pacifique a généré 64,70 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 30,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la location de batteries automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des ventes mondiales de véhicules électriques et diversité des modèles | +6.2% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Courbe de baisse du coût des batteries | +5.1% | Mondial, production concentrée en APAC | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la location et l'échange de batteries | +4.8% | APAC en tête, Europe et Amérique du Nord en expansion | Court terme (≤ 2 ans) |

| Déploiement rapide des réseaux de stations d'échange | +3.9% | Dominance APAC, Europe sélective | Moyen terme (2-4 ans) |

| Réglementations sur l'économie circulaire | +3.4% | Europe en premier, mondial ensuite | Long terme (≥ 4 ans) |

| Intégration de la télématique de flotte | +2.7% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des ventes mondiales de véhicules électriques et diversité des modèles

Les immatriculations de véhicules électriques ont dépassé 14 millions en 2024, et l'Agence internationale de l'énergie prévoit des ventes annuelles de 30 millions d'ici 2030, ce qui triple plus que la base adressable pour les services de location de batteries [1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org. Chaque nouveau lancement de modèle crée une communauté de facteurs de forme supplémentaires, permettant aux opérateurs de location de répartir le même pack sur plusieurs plateformes, d'améliorer l'utilisation et de réduire le coût par cycle. Les constructeurs automobiles promeuvent désormais le BaaS comme un facteur de différenciation dans des gammes de voitures particulières encombrées, tandis que les fabricants de fourgonnettes commerciales intègrent des plans de location pour éliminer le risque lié aux batteries pour les clients logistiques. La tendance est la plus forte là où la diversité des modèles coïncide avec les péages de congestion urbaine, incitant les flottes du dernier kilomètre à remplacer les unités à combustion interne. Les normes d'interopérabilité restent un prérequis pour la mise à l'échelle, mais progressent grâce à des alliances intersectorielles volontaires et aux mandats de l'Union européenne.

La baisse de la courbe des coûts des batteries stimule l'économie de la location

Les prix moyens des packs lithium-ion sont passés de 156 USD/kWh en 2022 à 119 USD/kWh en 2024, selon l'Agence internationale de l'énergie, réduisant de près de 25 % les coûts d'acquisition pour les flottes de location. Des coûts plus bas permettent aux opérateurs de fixer le prix des abonnements 30 à 40 % en dessous du prix d'achat direct de la batterie tout en protégeant les marges grâce à la revente de stockage d'énergie en seconde vie. Les prototypes à état solide que Toyota et CATL prévoient de commercialiser d'ici 2028 promettent de nouvelles réductions du coût par cycle et des fenêtres de garantie prolongées, renforçant la proposition de service. La déflation rapide des coûts oblige cependant les sociétés de location à raccourcir les calendriers d'amortissement pour éviter les dépréciations de stocks.

Incitations gouvernementales pour la location et l'échange de batteries

Le soutien politique est le plus visible en Asie-Pacifique. La Chine rembourse jusqu'à 30 % des dépenses d'investissement des stations d'échange dans le cadre du programme « double carbone », et le ministère de l'Énergie de l'Inde a publié en janvier 2025 des directives visant 26 000 kiosques d'échange d'ici mars 2026. Le règlement 2023/1542 de l'Union européenne introduit un passeport numérique pour les batteries d'ici 2027, rendant la propriété centralisée des batteries attractive pour la conformité [2]Parlement européen, "Règlement (UE) 2023/1542 relatif aux batteries et aux déchets de batteries," eur-lex.europa.eu. Les flottes des États américains bénéficient de crédits d'impôt lorsqu'elles optent pour des programmes de location de batteries certifiés. Ensemble, ces programmes résolvent le dilemme de l'œuf et de la poule du financement précoce des infrastructures, réduisant le risque du déploiement de capitaux et accélérant la demande.

Déploiement rapide des réseaux de stations d'échange par les constructeurs automobiles et les start-ups

CATL et Sinopec ont annoncé un programme de déploiement de 10 000 stations d'échange à travers la Chine continentale, en tirant parti des biens immobiliers des stations-service existantes pour une couverture accélérée. La station de quatrième génération de NIO traite 480 échanges par jour et accueille des packs multi-marques, illustrant la maturité technique et les gains de débit [3]NIO Inc., "Lancement de la station d'échange de batteries de quatrième génération de NIO," nio.com. Des innovateurs en modules compacts tels qu'Ample ont obtenu des capitaux d'entreprise de Mitsubishi pour exporter des concepts de micro-stations vers l'Europe et les États-Unis. Une densité de réseau plus élevée réduit l'anxiété liée à l'autonomie et normalise la location de batteries dans les habitudes de déplacement urbain. Cependant, l'intensité capitalistique maintient des barrières à l'entrée élevées pour les petits acteurs sans partenaires énergétiques en aval.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de normes de batteries inter-constructeurs | -4.2% | Mondial, plus élevé pour les flottes multi-marques | Moyen terme (2-4 ans) |

| Déploiement de stations d'échange à forte intensité capitalistique | -3.8% | Mondial, plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Concurrence de la recharge ultra-rapide | -3.1% | Régions développées avec des chargeurs denses | Moyen terme (2-4 ans) |

| Incertitude sur la valeur résiduelle des batteries louées | -2.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de batteries inter-constructeurs

L'analyse des lacunes de l'ANSI en 2024 a identifié 37 déficiences d'interopérabilité dans les systèmes de véhicules électriques, dont 14 concernent directement la géométrie, la communication et la sécurité des batteries. Cette fragmentation oblige les sociétés de location à stocker plusieurs formats de packs, ce qui gonfle le fonds de roulement et réduit les ratios de rotation des actifs. Les acheteurs de flottes craignent également l'effet de verrouillage, retardant les engagements de volume jusqu'à l'émergence d'un connecteur universel. Les modules de taille standard de la Chine montrent comment l'harmonisation multiplie le débit des stations d'échange, mais le consensus mondial reste insaisissable.

Déploiement de stations d'échange à forte intensité capitalistique

Un hub d'échange haute capacité entièrement automatisé peut nécessiter 3,5 millions USD en équipements, travaux de génie civil et mises à niveau du réseau électrique lorsqu'il est construit dans des centres urbains de premier rang, selon les appels d'offres des fournisseurs de CATL. Les kiosques plus petits à 6 batteries coûtent encore plus de 150 000 USD, allongeant les périodes de retour sur investissement à 5-7 ans dans les conditions d'utilisation actuelles. De telles dépenses initiales favorisent les acteurs du secteur de l'énergie et les détaillants pétroliers disposant de réserves foncières existantes, ralentissant les déploiements en terrain vierge sur les marchés où les permis de zonage ou de réseau sont contraignants. Le cofinancement gouvernemental abaisse l'obstacle, mais la rareté des capitaux maintient plusieurs start-ups régionales en mode pilote.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de location : les abonnements ancrent la mise à l'échelle mais le paiement à l'utilisation gagne du terrain

Les abonnements ont généré 84,70 % du chiffre d'affaires 2025, les opérateurs de flottes ayant conclu des contrats pluriannuels qui ont stabilisé les flux de trésorerie pour les prestataires de services. Dans le cadre de ces niveaux, la tarification regroupe généralement l'accès à la batterie, la maintenance prédictive et le recyclage en fin de vie, protégeant les utilisateurs du risque de valeur résiduelle. La taille du marché de la location de batteries automobiles pour les plans d'abonnement devrait atteindre 1,05 milliard USD d'ici 2031 à un TCAC de 24,63 %. Les programmes de paiement à l'utilisation émergents — rendus possibles par la mesure IoT et la facturation par application — enregistrent une hausse de 32,69 %, portés par des utilisateurs épisodiques tels que les chauffeurs de covoiturage ou les flottes municipales qui nécessitent de la flexibilité lors des pics saisonniers.

L'acceptation croissante du paiement à l'utilisation découle d'une économie unitaire transparente : les opérateurs facturent par kWh échangé ou par événement d'échange, reflétant la logique des cartes carburant familière aux gestionnaires de flottes. Le pilote Choco-Swap de CATL propose un niveau mensuel de 599 CNY pour les taxis à kilométrage élevé ainsi qu'un tarif ad hoc de 0,20 CNY/kWh, combinant la stabilité de l'abonnement avec la capture de la demande variable. Les variantes de tarification hybride devraient dominer à mesure que les prestataires introduisent des remises de fidélité qui encouragent une demande prévisible tout en maintenant de faibles barrières à l'entrée pour les nouveaux utilisateurs.

Par type de batterie : l'état solide prêt à perturber le lithium-ion dominant

Les packs lithium-ion contrôlaient 95,90 % du chiffre d'affaires 2025, grâce à des chaînes d'approvisionnement bien établies et une baisse spectaculaire de 20 % des prix entre 2023 et 2024. La part du marché de la location de batteries automobiles de la technologie lithium-ion reste sécurisée à court terme, mais la taille du marché de la location de batteries automobiles attribuable aux unités à état solide pourrait dépasser 0,35 milliard USD d'ici 2031, compte tenu d'un TCAC de 83,61 %. Toyota vise une disponibilité pour la production de masse d'ici 2028, tandis que BYD et CATL ont des feuilles de route publiques pour un déploiement limité plus précoce.

Les gains de l'état solide découlent d'une densité énergétique 2 à 3 fois supérieure et d'une stabilité thermique intrinsèque, permettant la miniaturisation des packs sans compromettre l'autonomie. Gogoro et ProLogium ont dévoilé un prototype de batterie de scooter à état solide échangeable atteignant 220 Wh/kg, soit 45 % de plus que les cellules lithium-ion riches en cobalt actuelles. Le modèle de location atténue le risque des premiers adoptants, permettant aux prestataires de monétiser la densité énergétique premium même si les prix des cellules restent supérieurs à 200 USD/kWh dans les premières séries, alors que les constructeurs automobiles feraient face à des contraintes d'accessibilité.

Par type de véhicule : les flottes commerciales portent la prochaine vague de croissance

Les voitures particulières ont contribué à 73,60 % du chiffre d'affaires 2025, reflétant l'adoption précoce par la Chine du BaaS orienté consommateur. Néanmoins, les fourgonnettes commerciales, les camions et les bus s'accélèrent à un TCAC de 32,54 % vers 2031. Une utilisation élevée amplifie l'avantage de coût des temps d'arrêt basés sur l'échange inférieurs à 110 secondes, surpassant la recharge liquide refroidie à 400 kW qui immobilise encore les véhicules pendant 25 minutes. Pour les transporteurs logistiques parcourant 200 à 300 km par quart de travail, ce différentiel de productivité l'emporte sur la prime d'abonnement.

Les deux et trois-roues captent les budgets en Asie du Sud et du Sud-Est, où le coût de la batterie représente jusqu'à 40 % du prix de vente au détail du véhicule. Les règles d'interopérabilité émises par le gouvernement dans le cadre politique indien de 2025 obligent les constructeurs automobiles à adopter des boîtiers de packs standardisés, catalysant les locations à cycle rapide pour les travailleurs de livraison de repas à la demande.

Par utilisateur final : dominance des flottes maintenue, adoption privée en progression

Les opérateurs de flottes ont géré 83,40 % de la demande 2025 car ils bénéficient de remises sur volume, de protocoles de maintenance professionnels et d'une télématique riche en données qui maximise l'utilisation des batteries. Les comptables de coûts quantifient précisément les économies de 8 à 10 % sur le carburant et la maintenance réalisables lorsque l'échange remplace les cycles de recharge rapide hybrides. L'ALTNA de Honda-Mitsubishi fournit le BaaS intégré dans le lancement du N-VAN e:, reflétant la manière dont les constructeurs automobiles eux-mêmes recherchent des revenus récurrents plutôt que des ventes ponctuelles.

Les consommateurs privés, bien que actuellement de niche, affichent la trajectoire la plus rapide à un TCAC de 31,15 %. Le contrat de location du Casper EV de Hyundai en Corée retire la batterie du prix affiché, réduisant le coût d'entrée de plus de 25 % tout en maintenant la même mensualité que les micro-voitures à essence une fois l'abonnement inclus. La croissance dépend d'une couverture dense des stations d'échange et d'une tarification transparente sur la durée de vie afin que les propriétaires voient un retour sur investissement dans les 4 ans par rapport à l'achat direct.

Analyse géographique

L'Asie-Pacifique a généré 64,70 % du chiffre d'affaires mondial en 2025 et devrait conserver une avance considérable jusqu'en 2031 avec un TCAC de 30,28 %. La politique industrielle de la Chine regroupe subventions, concessions foncières et remises sur les frais de réseau électrique dans un ensemble cohérent qui accélère le plan de 10 000 stations de CATL-Sinopec. Le ministère de l'Énergie de l'Inde vise à multiplier par dix la densité des kiosques en dix-huit mois, en tirant parti de la production de batteries Made in India pour réduire les courbes de coûts. Les flottes de covoiturage d'Asie du Sud-Est intègrent de plus en plus des plans d'abonnement pour les vélos électriques nécessitant moins d'un mètre carré d'empreinte de station d'échange, permettant aux opérateurs de pénétrer les quartiers urbains encombrés où les bornes de recharge sont rares.

L'Europe se classe deuxième par valeur grâce à des mandats stricts d'économie circulaire qui font de la gestion professionnelle des batteries une nécessité de conformité. La taille du marché de la location de batteries automobiles pour la région devrait atteindre 0,31 milliard USD d'ici 2031 avec un TCAC de 26,85 %. La demande institutionnelle précoce provient de géants du crédit-bail intégrant le BaaS dans des offres de véhicule en tant que service. Stellantis a signé des accords-cadres pour 500 000 véhicules avec Ayvens incluant la location de batteries compatibles avec l'échange, une couverture stratégique contre le risque de dépréciation et une voie pour capturer les marges de service après-vente. Les flottes de bus municipaux en France et en Allemagne pilotent également des dépôts d'échange sur itinéraires fixes pour éviter la recharge en milieu de journée qui perturberait autrement les horaires.

L'Amérique du Nord accuse un retard en densité d'infrastructure mais génère des projets à haute marge dans les ports du dernier kilomètre et de transport de proximité où les temps d'arrêt pénalisent la rotation des actifs. La collaboration d'Ample avec Mitsubishi Corporation a établi des modules d'échange modulaires près de San Francisco, réduisant le temps de ravitaillement des fourgonnettes de livraison électriques à cinq minutes. L'alignement réglementaire reste fragmenté ; cependant, le programme d'incitation de la Californie pour le transport de proximité zéro émission pourrait déclencher une adoption plus large. Le Moyen-Orient et l'Afrique sont en phase exploratoire mais suscitent un vif intérêt de la part des acteurs du pétrole et du gaz cherchant à reconvertir leurs stations-service pour l'échange rapide de batteries afin de pérenniser leurs actifs en aval.

Paysage concurrentiel

La concurrence est modérée, avec des clusters régionaux se consolidant autour de l'économie de plateforme plutôt que du volume de fabrication traditionnel. CATL, NIO et Gogoro représentent des écosystèmes de premier entrant qui combinent la production de cellules, la location et les logiciels, élevant la barrière capitalistique pour les entrants tardifs. Leur contrôle de la chaîne d'approvisionnement leur permet de garantir des engagements de disponibilité que les opérateurs de stations purs ne peuvent pas égaler. NIO a dépassé 2 300 sites d'échange en Chine continentale en mai 2025, couvrant 90 % des aires de service autoroutières et réduisant considérablement l'anxiété des consommateurs liée à l'autonomie.

Les start-ups se taillent des niches en offrant une compatibilité inter-constructeurs. Le module robotique d'Ample échange un pack vide en moins de cinq minutes et peut se reconfigurer pour différentes empreintes de véhicules du jour au lendemain via des plaques d'adaptateur interchangeables. Battery Smart en Inde se concentre sur des kiosques à deux-roues à faible intensité capitalistique, extrayant de la valeur de taux d'utilisation extraordinairement élevés dans les flottes de livraison de repas, bien qu'elle doive sécuriser un approvisionnement continu en cellules face à une demande intérieure agressive.

Les constructeurs automobiles historiques vont de plus en plus au-delà des programmes pilotes. La marque de mobilité Free2move de Stellantis a conclu un accord avec Ample pour évaluer des stations à déploiement rapide à Madrid, posant les bases d'une expansion européenne une fois qu'un modèle réglementaire favorable émergera. Ford et General Motors ont chacun déposé des brevets pour des plateaux de batteries coulissants, signalant l'intention de standardiser les plateformes de châssis avec une compatibilité d'échange pour les acheteurs au détail et en flotte. Les enchevêtrements de brevets pourraient devenir un levier stratégique, mais les alliances de normalisation pourraient neutraliser les avantages propriétaires si les gouvernements optent pour des architectures ouvertes pour accélérer les objectifs climatiques.

Leaders du secteur de la location de batteries automobiles

Ample Inc.

NIO Limited

Contemporary Amperex Technology Co., Limited (CATL)

Gogoro Inc.

Sun Mobility Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Hyundai a lancé un contrat de location de batterie pour le Casper EV, séparant le coût du pack du prix du véhicule pour concurrencer les modèles à combustion.

- Septembre 2024 : Vidyut et JSW MG Motor India ont introduit un programme de location de batteries pour voitures particulières couvrant le portefeuille électrique de MG.

- Juin 2024 : Honda et Mitsubishi Corporation ont créé ALTNA Co., Ltd. pour fournir une location de batteries intégrée, une surveillance et un recyclage pour le Honda N-VAN e:.

- Février 2024 : Stellantis et Ayvens ont finalisé un accord-cadre pour jusqu'à 500 000 véhicules avec des options de location de batteries intégrées à travers l'Europe d'ici 2026.

Portée du rapport mondial sur le marché de la location de batteries automobiles

Le service de location de batteries automobiles offre aux utilisateurs la possibilité de louer une batterie sur une période spécifique ou via un modèle d'abonnement. Ce service pratique permet aux utilisateurs d'accéder à une batterie fiable et entièrement chargée selon leurs besoins, sans l'engagement d'une propriété directe de la batterie.

Le marché de la location de batteries automobiles est segmenté par type de location, type de batterie, type de véhicule et géographie. Par type de location, le marché est segmenté en abonnement et paiement à l'utilisation. Par type de batterie, le marché est segmenté en batterie plomb-acide, batterie lithium-ion et autres types de batteries. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Abonnement |

| Paiement à l'utilisation |

| Plomb-acide |

| Lithium-ion |

| État solide |

| Autres |

| Deux et trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Opérateurs de flottes |

| Consommateurs privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de location | Abonnement | |

| Paiement à l'utilisation | ||

| Par type de batterie | Plomb-acide | |

| Lithium-ion | ||

| État solide | ||

| Autres | ||

| Par type de véhicule | Deux et trois-roues | |

| Voitures particulières | ||

| Véhicules commerciaux | ||

| Par utilisateur final | Opérateurs de flottes | |

| Consommateurs privés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu du marché de la location de batteries automobiles jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 27,56 %, passant de 330 millions USD en 2025 à 1,42 milliard USD en 2031.

Pourquoi l'Asie-Pacifique domine-t-elle l'adoption de la location de batteries automobiles ?

Les subventions gouvernementales pour les infrastructures d'échange, la forte densité urbaine et les chaînes d'approvisionnement de batteries verticalement intégrées donnent à l'Asie-Pacifique 64,70 % du chiffre d'affaires mondial en 2025 et soutiennent les perspectives de TCAC de 30,28 % de la région.

En quoi les modèles d'abonnement et de paiement à l'utilisation diffèrent-ils ?

Les abonnements regroupent l'accès à la batterie, la maintenance et le recyclage dans un forfait mensuel fixe qui simplifie la budgétisation, tandis que le paiement à l'utilisation facture par échange ou par kilowattheure, ce qui convient aux flottes avec des schémas d'utilisation variables.

Les batteries à état solide vont-elles perturber l'économie actuelle de la location ?

Les packs à état solide promettent une densité énergétique 2 à 3 fois supérieure et une sécurité améliorée. Leur TCAC prévu de 83,61 % suggère que les prestataires de location les adopteront rapidement, mais le lithium-ion reste dominant jusqu'à ce que les coûts de production de masse baissent.

Dernière mise à jour de la page le: