Taille et part de marché de l'assemblage et du test de semiconducteurs externalisés (OSAT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.12 Milliards de dollars |

| Taille du Marché (2031) | 77.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assemblage et du test de semiconducteurs externalisés (OSAT) par Mordor Intelligence

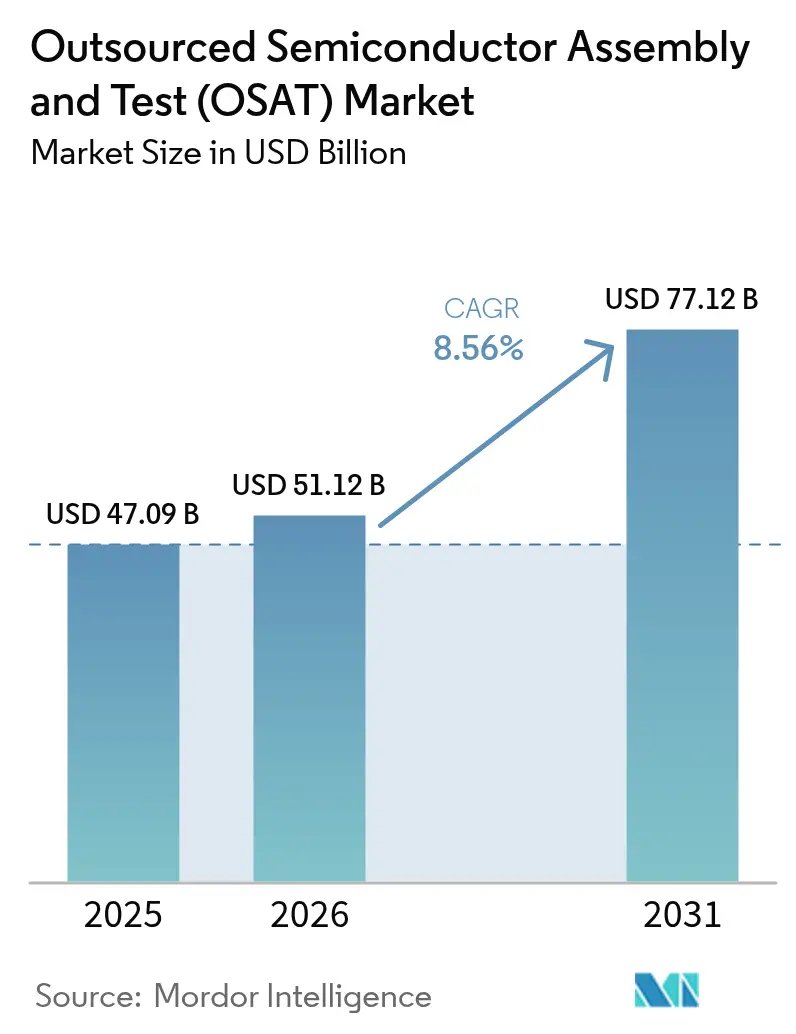

La taille du marché de l'assemblage et du test de semiconducteurs externalisés était évaluée à 47,09 milliards USD en 2025 et devrait croître de 51,12 milliards USD en 2026 pour atteindre 77,12 milliards USD d'ici 2031, à un TCAC de 8,56 % durant la période de prévision (2026-2031). Les progrès soutenus dans l'intelligence artificielle, l'informatique haute performance et l'électrification automobile ont accru la demande de conditionnements avancés et de flux de test critiques pour la sécurité, élargissant ainsi l'opportunité totale adressable pour les prestataires de services backend spécialisés. Les fournisseurs d'Asie-Pacifique ont conservé leur levier de prix grâce à des écosystèmes matures, mais les développements de capacités pilotés par les politiques publiques en Amérique du Nord et en Europe ont commencé à remodeler l'allocation mondiale de l'approvisionnement. Les architectures chiplet hybrides ont accru l'importance de l'intégration hétérogène, motivant des investissements stratégiques dans les plateformes de conditionnement à niveau de tranche en éventail et 2,5D/3D. Parallèlement, le renforcement des contrôles commerciaux et les mandats de durabilité ont encouragé les clients à transférer une partie de la charge de travail vers des sites géographiquement diversifiés capables de démontrer une consommation d'énergie plus faible par unité de débit. Alors que la capacité des fonderies restait sous tension, les entreprises de semiconducteurs à modèle fab-léger ont continué à externaliser les étapes backend, renforçant la pertinence structurelle du marché de l'assemblage et du test de semiconducteurs externalisés dans le prochain cycle de planification.

Points clés du rapport

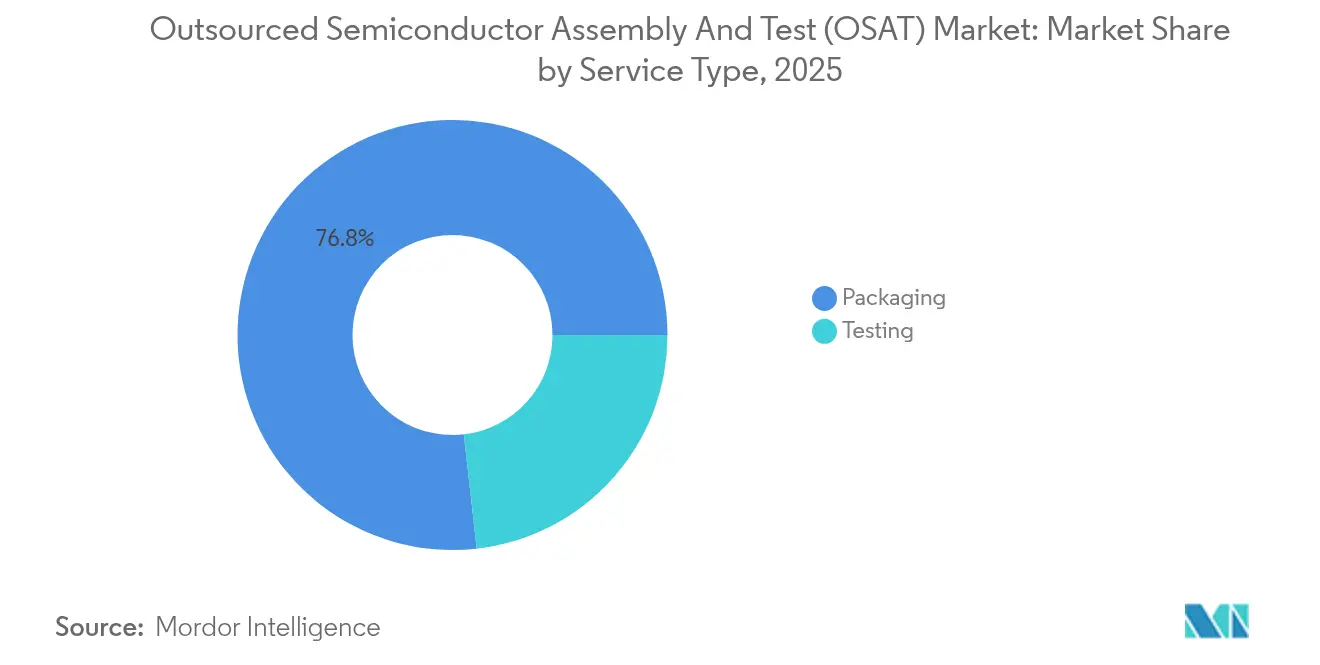

- Par type de service, le conditionnement représentait 76,80 % du chiffre d'affaires en 2025 ; le test devrait progresser à un TCAC de 10,35 % jusqu'en 2031.

- Par type de conditionnement, le réseau de billes détenait 23,85 % de la part de marché de l'assemblage et du test de semiconducteurs externalisés en 2025, tandis que le conditionnement à niveau de tranche en éventail devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

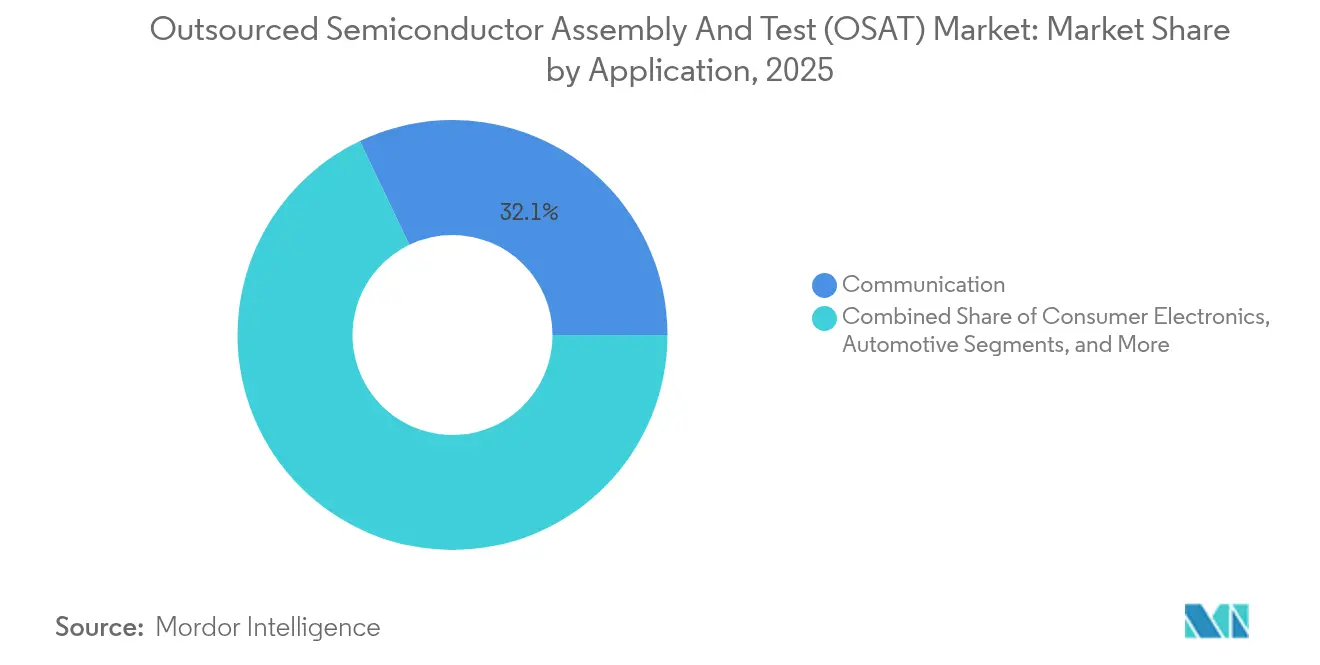

- Par application, la communication était en tête avec 32,10 % de part de chiffre d'affaires en 2025 ; l'automobile progresse à un TCAC de 12,85 % jusqu'en 2031.

- Par nœud technologique, les nœuds hérités (≥28 nm) représentaient 45,70 % de la taille du marché de l'assemblage et du test de semiconducteurs externalisés en 2025 ; les nœuds inférieurs à 5 nm croissent à un TCAC de 14,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 72,90 % du chiffre d'affaires en 2025 ; son TCAC de 9,45 % jusqu'en 2031 reflète un leadership persistant malgré les mouvements de diversification.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assemblage et du test de semiconducteurs externalisés (OSAT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du contenu en semiconducteurs par véhicule | +1.8% | Mondial, avec concentration en Allemagne, au Japon, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Demande portée par la 5G pour des conditionnements RF avancés | +1.2% | Mondial, avec adoption précoce en Corée du Sud, en Chine et aux États-Unis | Court terme (≤ 2 ans) |

| Architectures chiplet pour l'IA et l'informatique haute performance nécessitant une intégration hétérogène | +2.1% | Mondial, avec concentration à Taïwan, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Pénuries de capacité des fonderies favorisant l'externalisation fab-léger | +1.5% | Mondial, avec effets de débordement en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Lois CHIPS américaine et européenne incitant au développement local de l'OSAT | +0.9% | Amérique du Nord et UE, avec effets sur la chaîne d'approvisionnement en Asie | Long terme (≥ 4 ans) |

| Les mandats de durabilité favorisent l'adoption du conditionnement à niveau de tranche en éventail | +0.7% | Mondial, avec leadership réglementaire dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du contenu en semiconducteurs par véhicule

Les équipementiers automobiles ont évolué vers des plateformes définies par logiciel, augmentant la nomenclature de semiconducteurs par véhicule et intensifiant la demande de conditionnements haute fiabilité. Le partenariat de Volkswagen Group avec onsemi pour les onduleurs de traction a mis en évidence l'adoption croissante de dispositifs en carbure de silicium nécessitant des conditionnements de puissance thermiquement robustes.[1]onsemi, "Volkswagen Group Selects onsemi Silicon Carbide Traction Inverter," onsemi.com Le programme Automotive Chiplet d'Imec, soutenu par ASE, BMW et Bosch, a illustré l'alignement de toute la chaîne de valeur sur le conditionnement chiplet standardisé pour la conformité à la sécurité fonctionnelle. Les prestataires OSAT qualifiés selon AEC-Q100 et ISO 26262 ont ainsi remporté de nouveaux contrats de conception et sécurisé des réservations de capacité pluriannuelles auprès des fournisseurs de véhicules électriques.

Demande portée par la 5G pour des conditionnements RF avancés

Les déploiements commerciaux de stations de base 5G ont déplacé le front-end radio vers la gamme des ondes millimétriques, nécessitant des substrats à faibles pertes, un blindage conforme et des empreintes SiP compactes. L'intégration du transistor E-mode MISHEMT de Finwave Semiconductor chez GlobalFoundries a signalé le déploiement commercial de nouveaux dispositifs en nitrure de gallium nécessitant un conditionnement RF spécialisé, avec une qualification de masse ciblée pour 2026. Le pipeline pour les bancs d'essai 6G intègre déjà des optiques co-conditionnées, incitant les entreprises OSAT à développer leurs capacités d'assemblage de signaux mixtes et leurs solutions thermiques avancées.

Architectures chiplet pour l'IA et l'informatique haute performance nécessitant une intégration hétérogène

Alors que la scalabilité des puces monolithiques atteignait ses limites économiques, le partitionnement en chiplets s'est imposé dans les accélérateurs d'IA et les CPU de centres de données. La plateforme VIPack d'ASE a démontré des ponts en silicium actif et des voies de liaison hybride permettant une intégration efficace des chiplets tout en réduisant le délai de mise en rendement. Les offres EMIB et Foveros d'Intel ont positionné les services de fonderie en concurrence directe, mais de nombreux clients sans usine ont continué à faire appel à des maisons OSAT indépendantes pour la vérification de la production en volume. Le marché de l'assemblage et du test de semiconducteurs externalisés s'est élargi parce que les modules multi-puces nécessitaient des tests de fiabilité spécialisés tels que l'analyse structurelle couplée thermiquement, que seule une poignée de fournisseurs propose actuellement.

Pénuries de capacité des fonderies favorisant l'externalisation fab-léger

L'utilisation mondiale des fonderies est restée élevée malgré des dépenses d'investissement record, poussant les fabricants de composants à adopter des modèles fab-léger dans lesquels les opérations backend sont entièrement externalisées. SEMI a projeté 400 milliards USD de dépenses en équipements 300 mm jusqu'en 2027, mais le déséquilibre offre-demande à court terme a persisté, envoyant davantage de volumes d'assemblage vers les clusters OSAT d'Asie du Sud-Est. Les fournisseurs d'équipements prévoient une croissance de 34,9 % des ventes d'outils d'assemblage pour 2025, soulignant le besoin urgent de capacité backend supplémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration verticale par les principales fonderies et fabricants de dispositifs intégrés | -1.4% | Mondial, avec concentration à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Intensité des dépenses d'investissement et longs délais de livraison des équipements | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Contrôles à l'exportation géopolitiques sur les outils avancés | -0.6% | Mondial, avec un accent sur les restrictions technologiques entre la Chine et les États-Unis | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée en ingénierie de conditionnement avancé | -0.5% | Mondial, avec un impact aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration verticale par les principales fonderies et fabricants de dispositifs intégrés

La stratégie Wafer Manufacturing 2.0 de TSMC a intégré les flux de conditionnement et de test, offrant des services clés en main qui ont réduit le volume adressable pour les entreprises OSAT indépendantes. Samsung a suivi une voie similaire, tandis qu'Intel a développé ses services de fonderie pour inclure des interposeurs avancés. Ces mouvements ont comprimé la part des tiers dans les segments à forte marge et ont obligé les entreprises OSAT à se concentrer sur des niches telles que la sécurité automobile ou la photonique.

Intensité des dépenses d'investissement et longs délais de livraison des équipements

Une nouvelle ligne de conditionnement avancé peut nécessiter entre 100 et 200 millions USD et 12 à 18 mois pour la livraison des équipements, des obstacles qui dissuadent les nouveaux entrants de moindre envergure. Le déclin du chiffre d'affaires d'ASMPT pour l'exercice 2023 a illustré les vents contraires cycliques qui ont limité la capacité de réinvestissement lors des ralentissements. Les nouveaux sites en Inde et au Vietnam ont été confrontés à des cycles d'approvisionnement encore plus longs, car les fournisseurs de matériaux japonais ont privilégié leurs clients de longue date, ralentissant le rattrapage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique du test s'accélère grâce à la validation de l'IA

Le test a enregistré une prévision de TCAC de 10,35 % pour 2026-2031, un rythme dépassant l'expansion du conditionnement mais partant d'une base plus faible. Les conceptions pour l'IA et l'informatique haute performance ont exigé une couverture de test au niveau système vérifiant la latence d'interconnexion des chiplets, la limitation thermique dynamique et les performances des charges de travail d'apprentissage profond sous différentes tensions. Le marché de l'assemblage et du test de semiconducteurs externalisés a répondu en intégrant des algorithmes d'apprentissage automatique adaptatifs dans les équipements de test automatique, réduisant le temps de test tout en améliorant l'isolation des défauts.

Le conditionnement a conservé 76,80 % du chiffre d'affaires 2025, mais sa composition a évolué vers des lignes de conditionnement à niveau de panneau en éventail, d'interposeur 2,5D et d'optiques co-conditionnées. Alors que les clients consolidaient leurs fournisseurs, les groupes OSAT ont regroupé des offres clés en main fusionnant la conception de gabarits, le test final et la logistique. Advantest a obtenu son sixième leadership consécutif dans les équipements de test d'assemblage après avoir ajouté des analyses basées sur l'IA à sa série V93000.

Par type de conditionnement : le conditionnement à niveau de tranche en éventail capte les conceptions à nœuds avancés

La technologie de réseau de billes a maintenu une part de 23,85 % en 2025 en servant les plateformes grand public et industrielles courantes qui valorisent la robustesse mécanique. Cependant, les conditionnements à niveau de tranche en éventail se sont développés à un TCAC de 11,02 % alors que les processeurs mobiles et les accélérateurs d'IA passaient à des couches de redistribution haute densité. Cette tendance a renforcé le marché de l'assemblage et du test de semiconducteurs externalisés car seul un nombre limité de fournisseurs peut traiter des formats de panneaux plus grands sans dérive de rendement.

L'expansion de 200 millions USD d'ASE vers des panneaux en verre de 310 mm × 310 mm a illustré un engagement en dépenses d'investissement vers des constructions à grande surface rentables. Les variantes à via traversant le silicium et à via traversant le verre se sont multipliées dans les piles de mémoire à haute bande passante. Les substrats FC-BGA ont bénéficié de l'adoption des nœuds avancés, comblant l'écart entre les stratifiés organiques et les interposeurs en silicium pour les ASIC de réseau.

Par application : l'électrification automobile stimule l'innovation en matière de conditionnement

Les systèmes de communication ont dominé avec 32,10 % du chiffre d'affaires en 2025, reflétant le déploiement macro 5G soutenu et la demande de renouvellement des terminaux. Pourtant, les groupes motopropulseurs électrifiés et les modules ADAS ont propulsé l'automobile en tête des tableaux de croissance avec un TCAC de 12,85 %. La taille du marché de l'assemblage et du test de semiconducteurs externalisés pour les modules automobiles devrait dépasser xx milliards USD d'ici 2031 (valeur spécifique non divulguée), soutenue par des accords d'approvisionnement à long terme garantissant la capacité pour les puces en carbure de silicium et les puces radar.

L'acquisition par onsemi du portefeuille JFET en carbure de silicium de Qorvo pour 115 millions USD a souligné la course à la sécurisation de dispositifs de puissance différenciés. Les projets industriels d'usines intelligentes et l'IA en périphérie ont également accru la demande backend, mais leurs parts sont restées inférieures à celles des segments mobilité et communication.

Par nœud technologique : les nœuds avancés dépassent les nœuds hérités mais la double trajectoire persiste

Les géométries héritées ≥28 nm représentaient encore 45,70 % de la taille du marché de l'assemblage et du test de semiconducteurs externalisés en 2025, servant les microcontrôleurs analogiques, de gestion de l'alimentation et automobiles. Ils ont conservé une part stable grâce à des outillages matures et à des cycles de vie de produits prolongés. En parallèle, les nœuds inférieurs à 5 nm ont progressé à un TCAC de 14,35 %, portés par les accélérateurs d'entraînement d'IA, les smartphones haut de gamme et les CPU de centres de données.

Siemens a publié le logiciel de test Tessent Hi-Res Chain pour réduire les pertes de rendement à 5 nm et en dessous, démontrant que l'innovation dans les tests backend doit correspondre à la mise à l'échelle du front-end. Les entreprises OSAT ont donc construit des zones de salle blanche avec un contrôle de contamination plus fin et des flux de débonding par lithographie avancée pour manipuler des puces ultra-minces que les lignes de conditionnement conventionnelles ne peuvent pas prendre en charge.

Analyse géographique

L'Asie-Pacifique a conservé 72,90 % de la part du chiffre d'affaires du marché de l'assemblage et du test de semiconducteurs externalisés en 2025 et a affiché une perspective de TCAC de 9,45 % jusqu'en 2031. Taïwan, la Chine et la Corée du Sud ont ancré le cluster grâce à leur proximité avec les fonderies et les fabricants de substrats, mais l'escalade des frictions commerciales a incité à la diversification vers la Malaisie, le Vietnam et les Philippines. L'Inde a accéléré ses programmes d'incitation, approuvant l'usine de 413 millions USD de Kaynes Technology au Gujarat et le complexe de conditionnement et test de 3 milliards USD de Tata Electronics en Assam.

L'Amérique du Nord a regagné un poids stratégique à la suite du financement de la loi CHIPS. Amkor a posé la première pierre d'une installation de conditionnement avancé en Arizona conçue pour approvisionner les clients automobiles et d'IA nationaux. Texas Instruments a réservé 60 milliards USD pour plusieurs usines de tranches et la capacité backend correspondante, tandis que l'acquisition par SkyWater de l'usine d'Infineon à Austin pour 93 millions USD a ajouté une redondance souveraine.

L'Europe est passée de la R&D de niche à la production à grande échelle. Silicon Box a obtenu l'approbation de l'UE pour une usine de conditionnement à niveau de panneau d'une valeur de 1,3 milliard EUR (1,47 milliard USD) en Italie, ciblant plus de 100 millions d'unités SiP par an. Thales, Radiall et Foxconn ont exploré une alliance OSAT française pour servir les utilisateurs de la défense et de l'aéronautique. Onsemi s'est engagé à investir 2 milliards USD dans une ligne de carbure de silicium en République tchèque, assurant l'approvisionnement local pour les projets d'électromobilité. Le Moyen-Orient et l'Afrique sont restés une frontière émergente, avec Israël et les Émirats arabes unis évaluant les cadres politiques pour attirer les investisseurs backend.

Paysage concurrentiel

Les trois premiers fournisseurs — ASE Technology, Amkor Technology et JCET — détenaient environ 45 à 50 % du chiffre d'affaires en 2024, indiquant une concentration modérée. ASE a déclaré un chiffre d'affaires de 595,410 milliards NTD (18,6 milliards USD), soutenu par les commandes d'IA et de communication malgré la pression sur les marges.[4]StockTitan, "ASE Technology Reports Mixed Q4 Results," stocktitan.net Amkor a poursuivi la diversification régionale via son site en Arizona et un projet conjoint avec GlobalFoundries au Portugal, visant les constructeurs automobiles européens. JCET a enregistré un chiffre d'affaires record après avoir approfondi ses engagements automobiles et étendu sa capacité SiP dans le Jiangsu.

La concurrence s'intensifie alors que les fonderies intègrent des offres backend. La plateforme 3DFabric de TSMC a positionné l'entreprise comme un fournisseur de conditionnement avancé à guichet unique, mettant à l'épreuve le pouvoir de fixation des prix des entreprises OSAT. Les groupes OSAT contre-attaquent en investissant dans l'intégration hétérogène, la photonique et les conditionnements de sécurité automobile. Les subventions gouvernementales ont également abaissé les barrières à l'entrée pour les nouveaux venus en Inde et au Vietnam, qui s'appuient sur des partenariats stratégiques pour accélérer le transfert de technologie.

Les mouvements stratégiques comprenaient la coopération d'ASE avec TSMC sur les procédés à niveau de panneau, la subvention de la loi CHIPS accordée à Amkor qui a ancré la capacité nationale aux États-Unis, et l'achat par SkyWater de l'usine d'Infineon à Austin pour élargir les voies du prototype à la production. Les acteurs passent de la concurrence par les coûts à des propositions de valeur différenciées telles que l'assemblage d'optiques co-conditionnées, l'optimisation des tests pilotée par l'apprentissage automatique et les flux de matériaux d'économie circulaire.

Leaders du secteur de l'assemblage et du test de semiconducteurs externalisés (OSAT)

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

Powertech Technology Inc.

ChipMOS Technologies Inc.

King Yuan Electronics Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC et ASE ont intensifié la course au conditionnement à niveau de panneau ; ASE a investi 200 millions USD dans des panneaux de 310 mm × 310 mm pour les puces d'IA.

- Juillet 2025 : SkyWater a acquis l'usine d'Infineon à Austin pour 93 millions USD afin de renforcer la souveraineté américaine.

- Juin 2025 : Texas Instruments a annoncé 60 milliards USD pour sept usines américaines, le plus grand engagement national jamais enregistré.

- Mai 2025 : Thales, Radiall et Foxconn ont entamé des discussions pour un site OSAT français, dépassant 250 millions EUR.

Périmètre du rapport mondial sur le marché de l'assemblage et du test de semiconducteurs externalisés (OSAT)

Les entreprises OSAT offrent des services tiers de conditionnement et de test de circuits intégrés (CI). Ces entreprises assurent le conditionnement des dispositifs en silicium fabriqués par les fonderies et testent les dispositifs avant leur expédition. Elles se concentrent sur l'offre de solutions innovantes de conditionnement et de test pour les entreprises de semiconducteurs sur des marchés bien établis, tels que les communications, le grand public et l'informatique, ainsi que sur des marchés émergents, tels que l'électronique automobile, l'Internet des objets (IoT) et les dispositifs portables.

Le marché des services d'assemblage et de test de semiconducteurs externalisés (OSAT) est segmenté par type de service (conditionnement et test), type de conditionnement (conditionnement en réseau de billes, conditionnement à l'échelle de la puce, conditionnement à puces empilées, conditionnement multi-puces, et conditionnement quad plat et double rangée en ligne [seule une analyse qualitative est incluse]), application (communication, électronique grand public, automobile, informatique et réseaux, industriel, et autres applications), et géographie (États-Unis, Chine, Taïwan, Corée du Sud, Malaisie, Singapour, Japon, et reste du monde). Le rapport comprend des prévisions de marché et la taille en valeur en USD pour tous les segments ci-dessus.

| Conditionnement |

| Test |

| Réseau de billes (BGA) |

| Boîtier à l'échelle de la puce (CSP) |

| Quad plat / Double rangée en ligne (QFP/DIP) |

| Module multi-puces (MCM) |

| Conditionnement à niveau de tranche (WLP) |

| Conditionnement en éventail (FO-WLP / FO-BGA) |

| Système en boîtier (SiP) |

| Via traversant le silicium (2,5D/3D TSV) |

| Puce retournée (FC-BGA / FC-CSP) |

| Communication |

| Électronique grand public |

| Automobile |

| Informatique et réseaux |

| Industriel |

| Autres applications |

| ≥28 nm |

| 16/14 nm |

| 10/7 nm |

| 5 nm et en dessous |

| Hérité (90-65 nm) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Singapour | ||

| Malaisie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Conditionnement | ||

| Test | |||

| Par type de conditionnement | Réseau de billes (BGA) | ||

| Boîtier à l'échelle de la puce (CSP) | |||

| Quad plat / Double rangée en ligne (QFP/DIP) | |||

| Module multi-puces (MCM) | |||

| Conditionnement à niveau de tranche (WLP) | |||

| Conditionnement en éventail (FO-WLP / FO-BGA) | |||

| Système en boîtier (SiP) | |||

| Via traversant le silicium (2,5D/3D TSV) | |||

| Puce retournée (FC-BGA / FC-CSP) | |||

| Par application | Communication | ||

| Électronique grand public | |||

| Automobile | |||

| Informatique et réseaux | |||

| Industriel | |||

| Autres applications | |||

| Par nœud technologique | ≥28 nm | ||

| 16/14 nm | |||

| 10/7 nm | |||

| 5 nm et en dessous | |||

| Hérité (90-65 nm) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Singapour | |||

| Malaisie | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Émirats arabes unis | |||

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'assemblage et du test de semiconducteurs externalisés ?

Le marché de l'assemblage et du test de semiconducteurs externalisés s'élevait à 51,12 milliards USD en 2026 et devrait atteindre 77,12 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'assemblage et du test de semiconducteurs externalisés ?

L'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 72,90 % en 2025, soutenue par des chaînes d'approvisionnement matures et la proximité des fonderies.

Pourquoi le conditionnement à niveau de tranche en éventail connaît-il une croissance aussi rapide ?

Le conditionnement à niveau de tranche en éventail offre des facteurs de forme compacts et des interconnexions haute densité requis par les accélérateurs d'IA et les processeurs mobiles, entraînant un TCAC de 11,02 % jusqu'en 2031.

Comment les tendances automobiles influencent-elles les services OSAT ?

La hausse du contenu en semiconducteurs par véhicule et le passage aux groupes motopropulseurs électriques ont poussé la demande de conditionnement et de test axés sur l'automobile à un TCAC de 12,85 %, créant des contrats à long terme pour les prestataires OSAT qualifiés en matière de sécurité.

Quels risques pourraient ralentir l'expansion du marché ?

L'intégration verticale par les grandes fonderies et les exigences élevées en dépenses d'investissement pourraient réduire la croissance des tiers, retranchant potentiellement 1,4 % du TCAC prévu sur le moyen terme.

Dernière mise à jour de la page le: