Taille et part du marché brésilien des paiements en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

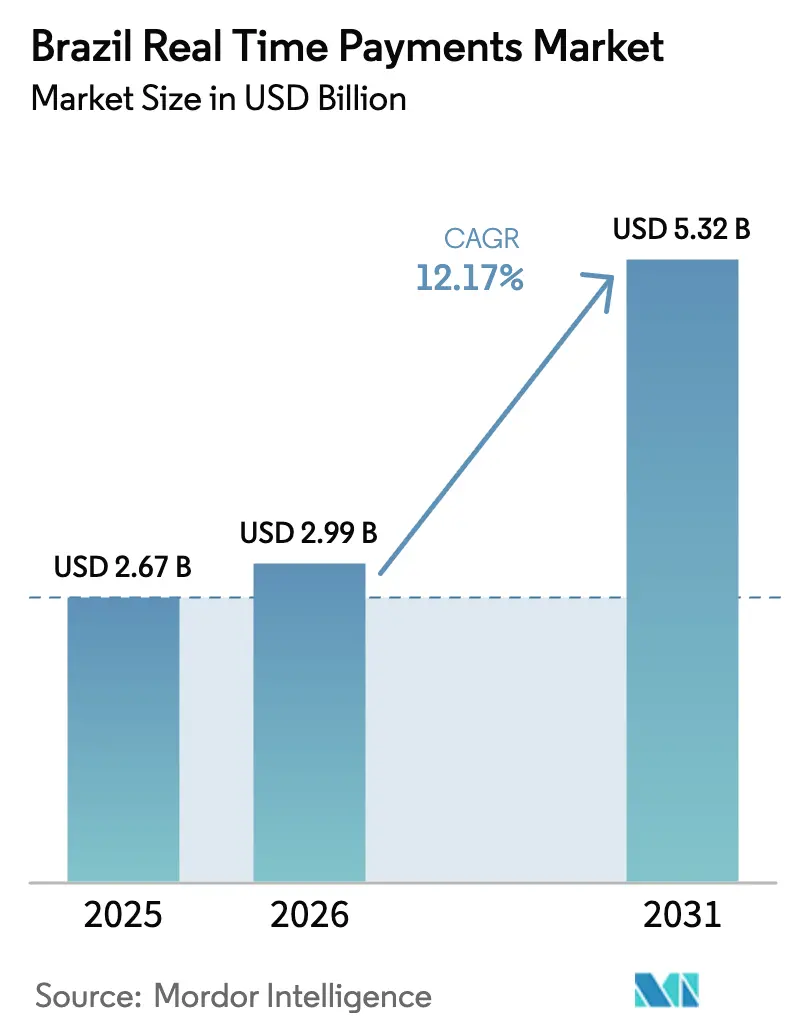

| Taille du marché de l'année de base (2025) | 2.67 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.17% CAGR |

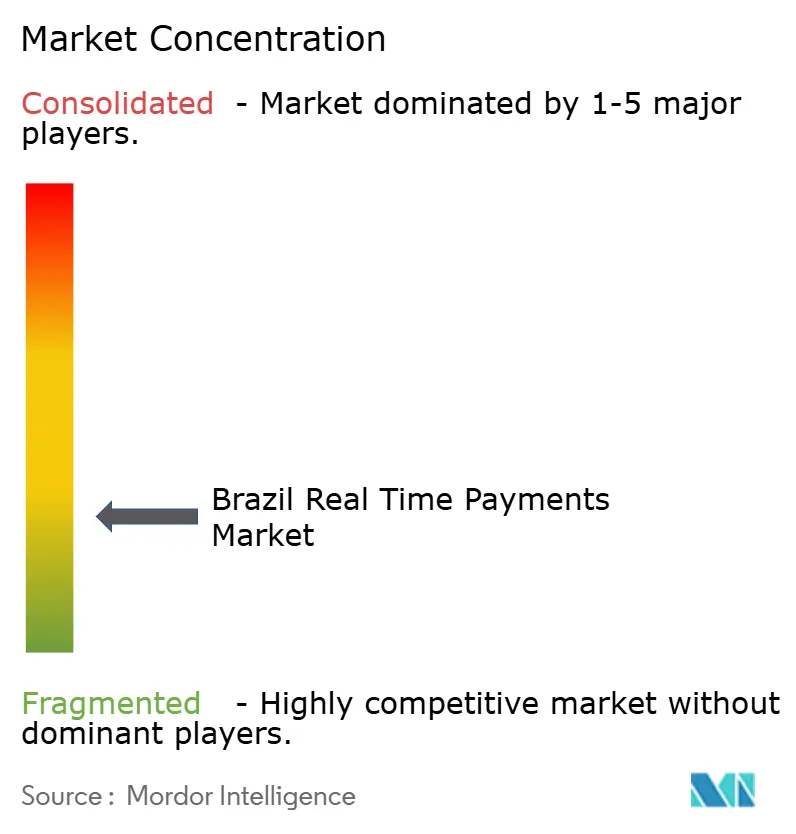

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des paiements en temps réel par Mordor Intelligence

La taille du marché brésilien des paiements en temps réel en 2026 est estimée à 2,99 milliards USD, en progression par rapport à la valeur de 2025 de 2,67 milliards USD, avec des projections pour 2031 indiquant 5,32 milliards USD, croissant à un CAGR de 12,17 % sur la période 2026-2031. L'expansion soutenue est liée au réseau Pix de la Banque centrale, qui a traité 276,7 millions de transactions en une seule journée en juin 2025 et a déplacé 26,5 billions USD (4,5 billions USD) en 2024. Les commerçants se tournent vers des paiements instantanés moins coûteux, les fintechs se font concurrence grâce à des produits centrés sur l'utilisateur, et les mandats réglementaires tels que la Finance Ouverte accélèrent l'innovation des services. Le déploiement en cloud permet une mise à l'échelle élastique, tandis que la finance intégrée dans les super-applications stimule la croissance des transactions parmi les consommateurs axés sur le numérique. Les dépenses de lutte contre la fraude et les plafonds de frais d'interchange tempèrent les revenus par paiement, mais ne modifient pas la trajectoire d'adoption à long terme du marché brésilien des paiements en temps réel.[1]Banco Central do Brasil, "Pix En," bcb.gov.br

Principaux enseignements du rapport

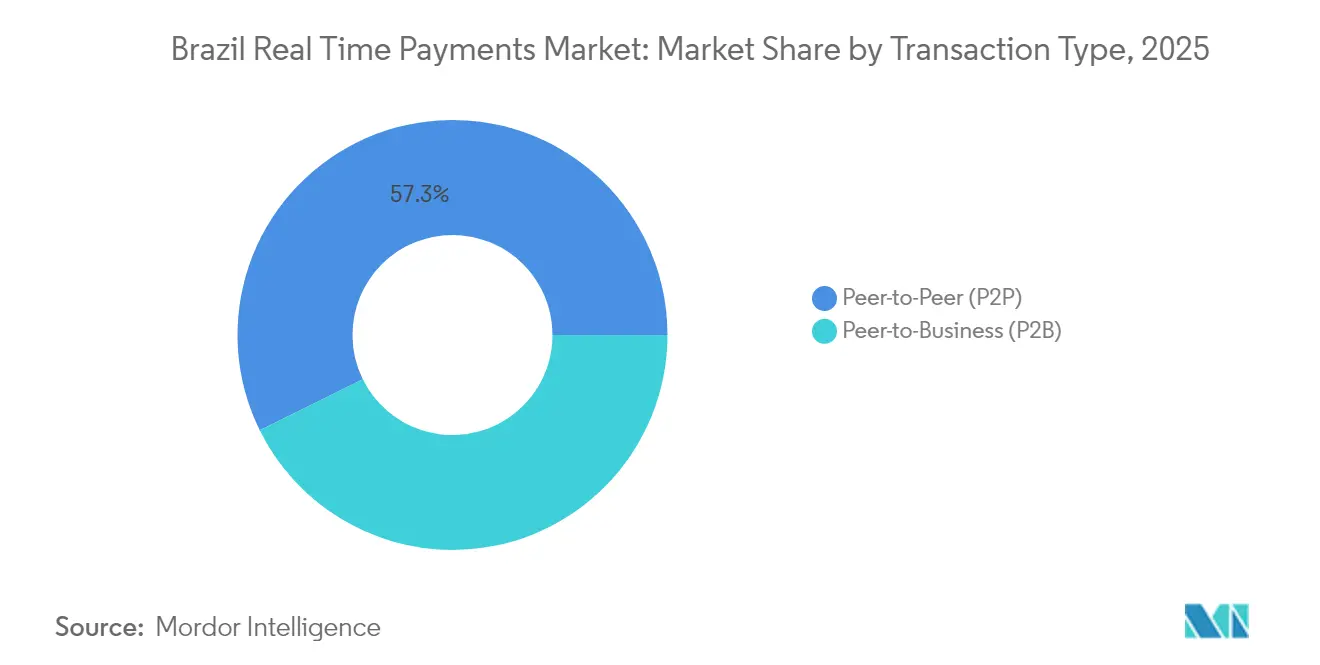

- Par type de transaction, les transferts P2P représentaient 57,30 % de la part du marché brésilien des paiements en temps réel en 2025, tandis que les paiements P2B devraient se développer à un CAGR de 14,89 % jusqu'en 2031.

- Par composant, les offres de plateforme/solution représentaient 73,60 % de la taille du marché brésilien des paiements en temps réel en 2025 et sont complétées par les services, qui croissent à un CAGR de 16,32 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 66,70 % de la part des revenus en 2025 et enregistreront un CAGR de 14,33 % jusqu'en 2031.

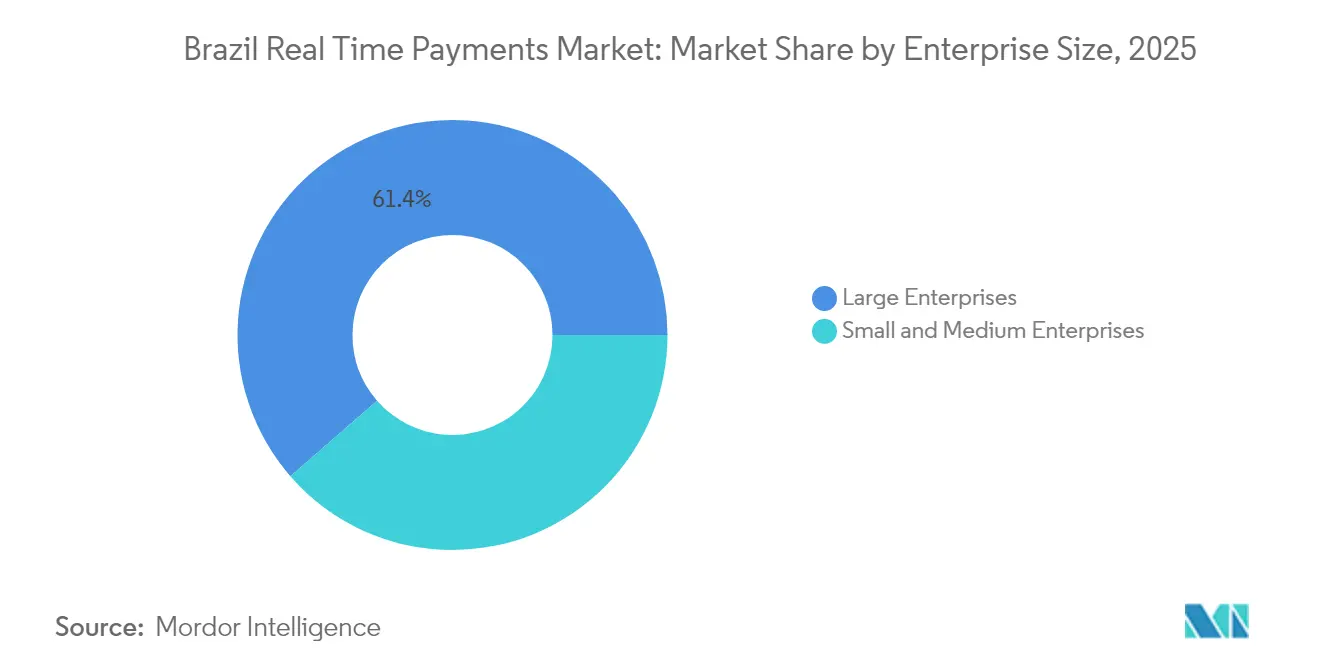

- Par taille d'entreprise, les grandes entreprises étaient en tête avec une part de 61,40 % en 2025 ; les petites et moyennes entreprises progressent à un CAGR de 13,65 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 22,90 % des revenus en 2025, tandis que la santé est le secteur à la croissance la plus rapide avec un CAGR de 15,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des paiements en temps réel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Maturité de l'écosystème RTP activé par Pix | +3.2% | National, avec concentration à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2-4 ans) |

| Adoption des codes QR par les micro-commerçants dans les favelas urbaines | +1.8% | Centres urbains du Sud-Est et du Nord-Est, notamment São Paulo, Rio de Janeiro, Salvador | Court terme (≤ 2 ans) |

| Expansion de la finance intégrée dans les super-applications brésiliennes | +2.4% | National, avec adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Versements de salaires en temps réel pour les travailleurs de l'économie à la demande | +1.6% | Principales zones métropolitaines, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Mandats d'API de Finance Ouverte intensifiant la concurrence | +2.1% | Cadre réglementaire national avec mise en œuvre uniforme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Maturité de l'écosystème RTP activé par Pix

Pix Automático, lancé en juin 2025, prend en charge les débits récurrents, réduisant les coûts moyens des commerçants de 2,34 % sur les cartes de crédit à 0,33 % sur Pix. Les pics de transactions quotidiennes sont passés de 163 millions en 2023 à 276,7 millions en 2025. La croissance du marché brésilien des paiements en temps réel est renforcée par ces effets de réseau, améliorant l'efficacité des coûts pour les ménages et les entreprises.

Adoption des codes QR par les micro-commerçants dans les favelas urbaines

La norme BR Code de la Banque centrale garantit l'interopérabilité, permettant aux vendeurs informels d'accepter Pix sans matériel de carte coûteux. Les micro-commerçants urbains bénéficient d'opportunités de vente numérique, et 20 % des détaillants proposent désormais des remises Pix qui détournent les volumes du boleto et des espèces.[2]Convergência Digital, "PIX empata com boleto," convergenciadigital.com.br L'intégration rapide des commerçants soutient l'expansion populaire du marché brésilien des paiements en temps réel.

Expansion de la finance intégrée dans les super-applications brésiliennes

Les super-applications menées par les fintechs intègrent les paiements, le crédit et les télécommunications. Le service MVNO de Nubank élargit les points de contact avec les clients, tandis que MercadoLibre superpose des offres de crédit sur les données d'e-commerce. La portabilité des données de la Finance Ouverte accélère la finance intégrée, augmentant la profondeur des transactions au sein du marché brésilien des paiements en temps réel.

Versements de salaires en temps réel pour les travailleurs de l'économie à la demande

Le FGTS Digital a exigé que les employeurs effectuent les paiements exclusivement via Pix depuis mars 2024.[3]Mayer Brown, "FGTS Digital to Begin Effective Operation," mayerbrown.com Les plateformes de travail à la demande reproduisent le modèle pour se différencier sur la liquidité des travailleurs, augmentant les volumes de paiement instantané et ajoutant de l'élan au marché brésilien des paiements en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pertes dues à la fraude par ingénierie sociale liée à Pix | -2.8% | National, avec une concentration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Plafonds de frais d'interchange limitant les revenus par transaction | -1.9% | Cadre réglementaire national affectant tous les prestataires de paiement | Moyen terme (2-4 ans) |

| Fracture numérique dans les États du Nord | -1.4% | États du Nord et du Nord-Est, notamment les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes dues à la fraude par ingénierie sociale liée à Pix

Les pertes ont atteint 4,9 milliards BRL (860 millions USD) en 2024, soit une hausse de 70 % en glissement annuel. Le mécanisme de récupération MED 2.0 à venir de la Banque centrale ajoutera des garanties, mais pourrait allonger les cycles de contestation et augmenter les coûts de conformité, freinant la vélocité à court terme du marché brésilien des paiements en temps réel.

Plafonds de frais d'interchange limitant les revenus par transaction

Les plafonds réglementaires réduisent les coûts des commerçants mais réduisent les marges des prestataires ; une réduction de 0,1 point de pourcentage abaisserait le bénéfice d'une fintech de premier plan d'environ 2 %. La pression concurrentielle pour absorber des frais réduits pourrait décourager les investissements dans les infrastructures, tempérant la croissance du secteur brésilien des paiements en temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : les volumes commerciaux stimulent les paiements P2B

Les transferts P2P représentaient 57,30 % de l'activité de 2025 et restent l'ancre comportementale qui a popularisé Pix. Pourtant, les commerçants poussent de plus en plus l'acceptation P2B car le coût de traitement de 0,33 % de Pix améliore les marges de détail et permet une réconciliation en temps réel. Les volumes P2B croissent à un CAGR de 14,89 % jusqu'en 2031, dépassant le marché brésilien des paiements en temps réel. Les entreprises testent également Pix Automático pour les factures récurrentes, positionnant l'adoption B2B pour une progression graduelle.

À mesure que l'acceptation commerciale s'étend, la taille du marché brésilien des paiements en temps réel pour le P2B devrait atteindre x milliards USD d'ici 2031, renforçant le pouvoir de négociation des commerçants avec les acquéreurs. Des innovations telles que « Pix no mundo » étendent les formats nationaux aux corridors transfrontaliers proches, élargissant les sources de revenus P2B.

Par composant : les services d'intégration ouvrent de nouvelles sources de revenus

L'infrastructure de plateforme/solution représentait 73,60 % des revenus en 2025, car les moteurs en temps réel, les centres de règlement et les modules de conformité nécessitent des investissements initiaux élevés. Les grandes banques externalisent les charges de travail critiques auprès de fournisseurs spécialisés qui satisfont aux normes de résilience. Les revenus des services croissent à un CAGR de 16,32 % à mesure que les entreprises recherchent l'orchestration d'API, la cybersécurité et l'analyse gérée de la fraude.

La demande de personnalisation augmente avec les obligations de Finance Ouverte, attirant des cabinets de conseil qui proposent des kits de déploiement rapide pour les petites institutions. Par conséquent, le marché brésilien des paiements en temps réel voit une part croissante de projets d'intégration qui associent des frais de plateforme à des contrats de services gérés récurrents, diversifiant les revenus des fournisseurs.

Par mode de déploiement : le cloud domine pour le traitement élastique

Les déploiements cloud représentaient 66,70 % des flux de 2025 et se développent à un CAGR de 14,33 %, portés par une capacité évolutive qui a géré le pic de 276,7 millions de transactions en juin 2025. Les fournisseurs exploitent la redondance multi-zones pour satisfaire les normes de risque systémique tout en maîtrisant les coûts unitaires.

La rétention sur site persiste là où les banques disposent d'investissements amortis ou insistent sur les stipulations de souveraineté des données. Les modèles de cloud hybride conccilient les charges de travail sensibles à la latence avec les analyses hébergées hors site, mais le cloud reste la solution par défaut pour les nouvelles constructions au sein du marché brésilien des paiements en temps réel.

Par taille d'entreprise : les PME s'accélèrent grâce à l'intégration en code simplifié

Les grandes entreprises détenaient une part de 61,40 % en 2025, reflétant les ressources informatiques nécessaires pour intégrer Pix dès le lancement. La standardisation ultérieure a abaissé les barrières à l'entrée ; les PME s'intègrent désormais via des kits QR et des API plug-in, propulsant un CAGR de 13,65 %. Les programmes gouvernementaux, tels que l'utilisation obligatoire de Pix pour les paiements FGTS, normalisent davantage le règlement instantané parmi les petites entreprises.

Cette démocratisation augmente le volume des transactions de longue traîne, améliore la visibilité des flux de trésorerie pour les prêteurs et alimente les moteurs de notation de crédit. À mesure que les PME développent leurs ventes numériques, leur part du marché brésilien des paiements en temps réel s'élargit, soulignant le succès des politiques en matière de finance inclusive.

Par secteur d'utilisation final : la santé dépasse le commerce de détail

Le commerce de détail et l'e-commerce ont conservé leur leadership en termes de revenus à 22,90 % en 2025, car Pix réduit le risque d'abandon de panier grâce à une confirmation immédiate. Les réformes de la télémédecine, cependant, poussent les transactions de santé à un CAGR de 15,62 %, le plus rapide parmi les secteurs. Les cliniques intègrent Pix dans les portails de prise de rendez-vous pour la collecte en amont, alignant la réception des paiements sur la prestation de services.

Les entreprises de services publics et de télécommunications intègrent Pix Automático pour réduire les frictions de recouvrement, tandis que les programmes du secteur public démontrent la confiance institutionnelle, élargissant collectivement la profondeur sectorielle du marché brésilien des paiements en temps réel.

Analyse géographique

São Paulo et Rio de Janeiro métropolitaines restent les épicentres de l'utilisation des paiements en temps réel en raison de la densité des smartphones, de la couverture 4G/5G et de la concentration des sièges sociaux des fintechs. Les corridors du Sud-Est génèrent la majorité de la valeur des transactions, renforçant un cycle vertueux d'acceptation et d'attentes des consommateurs. La main-d'œuvre fédérale de Brasília soutient davantage les volumes via les versements de salaires et les paiements d'impôts via Pix.

L'expansion vers les capitales secondaires — Fortaleza, Salvador, Curitiba, Recife — pousse la pénétration au-delà des premiers adoptants. Ces villes bénéficient de campagnes de déploiement de codes QR menées par des acquéreurs cherchant à diversifier leurs réseaux de commerçants. Les banques régionales s'associent à des fournisseurs cloud pour déployer des passerelles de paiement conformes mais rentables, accélérant la profondeur du réseau sur l'ensemble du marché brésilien des paiements en temps réel.

Les territoires du Nord et du Nord-Est sont en retard en raison d'une couverture haut débit incomplète ; 28 % des ménages y restent hors ligne. Le projet pilote de blockchain hors ligne de Caixa indique que la connectivité alternative peut combler les lacunes là où les investissements en fibre sont insuffisants. Les essais de monnaie numérique de banque centrale Drex visent à ajouter des rails hors ligne résilients, ce qui pourrait libérer une demande latente et réduire le fossé géographique du marché brésilien des paiements en temps réel.

Paysage concurrentiel

Environ 800 établissements de paiement agréés se font concurrence, donnant lieu à un marché fragmenté. Les banques traditionnelles exercent leur influence grâce à la confiance et à l'accès aux liquidités ; Nubank, PicPay et d'autres fintechs poursuivent la différenciation grâce à une expérience utilisateur supérieure et à la transparence des frais. Les prestataires de paiement internationaux adaptent leurs rails hérités aux normes Pix pour protéger leurs relations clients.

Les profils stratégiques divergent. Les constructeurs d'écosystèmes tels que Nubank intègrent les télécommunications et l'assurance pour ancrer l'engagement quotidien. Les spécialistes comme StoneCo affinent l'économie de l'acquisition marchande pour les PME. Les fournisseurs d'infrastructure se concentrent sur des solutions en marque blanche que les petites banques et les détaillants adoptent dans le cadre des mandats de Finance Ouverte. Plusieurs niches coexistent car la réglementation impose l'interopérabilité, créant des segments contestables au sein du marché brésilien des paiements en temps réel.

Les spéculations sur les fusions-acquisitions signalent une consolidation dans la couche des acquéreurs ; les analystes projettent des synergies de 10 à 18 milliards BRL (1,80 à 3,24 milliards USD) dans une potentielle union Stone–PagBank. Le lancement en 2025 par Visa de sa filiale axée sur Pix, Visa Conecta, illustre le repositionnement des réseaux de cartes établis pour défendre leur pertinence dans l'e-commerce. L'intensité concurrentielle reste élevée car les plafonds de frais et les coûts de lutte contre la fraude compriment les marges, incitant à des stratégies d'efficacité et à des partenariats technologiques.

Leaders du secteur brésilien des paiements en temps réel

EBANX Ltda

Stripe, Inc.

Adyen NV

PayPal Holdings Inc.

Digital River Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Banque centrale a introduit Pix Automático, permettant les débits récurrents et ciblant 4 billions R$ de substitution annuelle de débits. Cette initiative renforce la fidélisation des paiements instantanés parmi les commerçants basés sur l'abonnement.

- Juin 2025 : Visa a créé Visa Conecta pour capter les flux de paiement Pix, soulignant un pivot des rails de carte vers l'infrastructure de compte à compte.

- Février 2025 : Pix par proximité a été lancé avec une liaison NFC vers Google Wallet, alignant le parcours utilisateur en magasin sur les normes de paiement par contact.

- Janvier 2025 : PagBrasil a obtenu l'approbation pour fournir Pix international en Argentine, au Chili et aux États-Unis, étendant la portée des corridors.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements en temps réel au Brésil comme la valeur brute totale des transferts électroniques instantanés de compte à compte qui se règlent en quelques secondes sur des rails domestiques tels que Pix et SITRAF, qu'ils soient initiés par des consommateurs, des commerçants ou le secteur public.

Exclusion du périmètre : les transferts instantanés transfrontaliers, le règlement différé par carte et les lots ACH programmés sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de transaction

- Pair-à-pair (P2P)

- Pair-à-entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI

- Services publics et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables des opérations bancaires, des chefs de produit fintech et de grands détaillants à São Paulo, Rio Grande do Sul et Pernambuco. Ces discussions, ainsi que de courtes enquêtes auprès des PME, ont affiné les hypothèses sur les montants moyens des transactions, l'adoption de Pix Cobrança et les tendances des remises commerçants, nous permettant de réconcilier les résultats documentaires avec les réalités de terrain.

Recherche documentaire

Notre équipe a d'abord examiné des sources publiques de premier rang, notamment le tableau de bord Pix de la Banque centrale du Brésil, les enquêtes d'inclusion numérique de l'IBGE, les tableaux du Livre rouge de la BRI, les statistiques de paiement du FMI et les mises à jour du Findex de la Banque mondiale ; celles-ci ont permis de clarifier les volumes de transactions, la pénétration des utilisateurs et les jalons réglementaires. Les dépôts de documents d'entreprises, les communiqués de presse et les portails sectoriels reconnus ont apporté un contexte sur les structures de frais et l'acceptation par les commerçants.

Les ressources par abonnement, D&B Hoovers pour les revenus des émetteurs, Dow Jones Factiva pour l'analyse du sentiment des actualités, et Questel pour les familles de brevets liés à Pix, ont comblé les lacunes technologiques et concurrentielles, tandis que les données douanières et les livres blancs des associations ont contribué à aligner les définitions. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses autres ont alimenté le nettoyage des données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Dans le modèle de Mordor Intelligence, nous commençons par une reconstruction descendante de la valeur totale des transactions Pix publiée mensuellement par la banque centrale, ventilée par cas d'usage et ajustée pour les chevauchements de retraits d'espèces. Les agrégats des processeurs ainsi que les prix de vente moyens échantillonnés fournissent une vérification ascendante ; les lacunes dans l'utilisation par les PME sont comblées par des ratios de pénétration issus de nos enquêtes. Les principaux moteurs — pénétration des smartphones, densité des commerçants équipés de QR codes, montant des transactions ajusté à l'inflation, plafonds d'interchange et prochaines règles Pix Automatic — alimentent une régression multivariée qui projette la valeur jusqu'en 2030. L'analyse de scénarios autour des changements réglementaires fournit des cas haussiers et baissiers avant qu'un scénario de consensus ne soit arrêté.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux élasticités historiques, puis un second analyste et un responsable sectoriel examinent les anomalies. Lorsque des changements réglementaires ou des chocs macroéconomiques font évoluer notre référence de cinq pour cent ou plus, nous rouvrions les hypothèses et contactons de nouvelles sources. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires pour les événements significatifs, garantissant que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les paiements en temps réel au Brésil mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des métriques de valeur, des années de référence et des cadences d'actualisation distinctes. Notre focus discipliné sur la valeur brute réglée, la conversion uniforme de l'inflation et la couverture complète de Pix apporte de la clarté.

Les principaux facteurs d'écart comprennent des études qui mesurent uniquement les revenus des frais de traitement, comptabilisent exclusivement les flux P2B, ou figent les modèles en 2023 sans mises à jour trimestrielles, alors que nous actualisons les données de la banque centrale et vérifions les évolutions par des entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,67 Md USD (2025) | Mordor Intelligence | - |

| 0,89 Md USD (2023) | Regional Consultancy A | Suit les revenus des prestataires, et non la valeur brute des transactions |

| 0,45 Md USD (2023) | Global Consultancy B | Limite le périmètre aux flux P2P ; utilise des taux de change statiques de 2023 |

| 38,5 Md USD (2024) | Industry Journal C | Mélange les transferts transfrontaliers et le règlement par carte avec les totaux RTP domestiques |

Pris ensemble, la comparaison montre comment le périmètre, l'année de base et la cadence des données peuvent faire varier les estimations d'ordres de grandeur. En ancrant notre référence à des métriques transparentes de la banque centrale et à des vérifications de terrain régulièrement actualisées, Mordor Intelligence fournit un chiffre équilibré et reproductible sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché brésilien des paiements en temps réel ?

Le marché brésilien des paiements en temps réel est évalué à 2,99 milliards USD en 2026 et devrait atteindre 5,32 milliards USD d'ici 2031.

Quel type de transaction se développe le plus rapidement ?

Les paiements P2B croissent à un CAGR de 14,89 % jusqu'en 2031, portés par la baisse des coûts d'acceptation pour les commerçants.

Pourquoi les déploiements cloud sont-ils dominants ?

Les systèmes cloud représentent 66,70 % des déploiements car ils s'adaptent élastiquement pour gérer des pics tels que 276,7 millions de transactions en une journée.

Comment la fraude impacte-t-elle la croissance du marché ?

Les escroqueries par ingénierie sociale ont réduit le CAGR prévu de 2,8 % à court terme, incitant la Banque centrale à mettre en place de nouveaux mécanismes de récupération.

Quel secteur vertical connaîtra la croissance la plus rapide ?

Les paiements en temps réel dans le secteur de la santé se développent à un CAGR de 15,62 % à mesure que la télémédecine et les initiatives de santé numérique numérisent la facturation.

Quels mouvements stratégiques les acteurs établis effectuent-ils ?

Visa a lancé Visa Conecta pour capter les flux d'e-commerce basés sur Pix, tandis que des fintechs telles que Nubank regroupent des services de télécommunications pour approfondir l'engagement.

Dernière mise à jour de la page le: