Taille et part de marché des hôtels de luxe en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

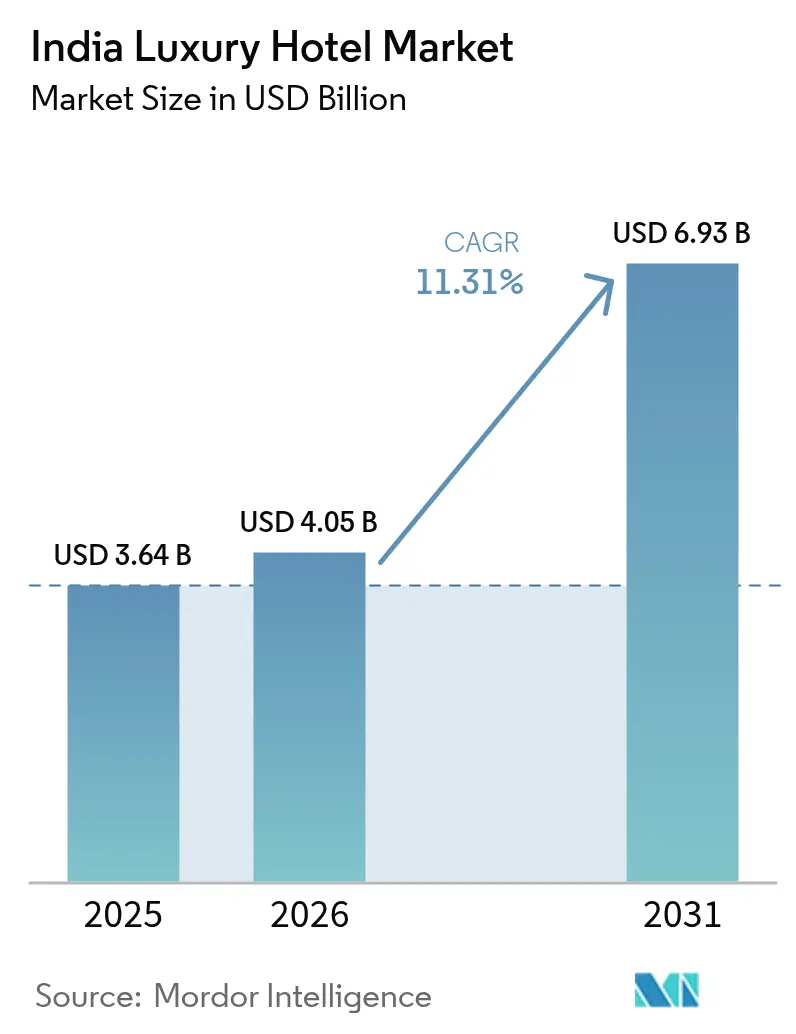

| Taille du marché de l'année de base (2025) | 3.64 Milliards de dollars |

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe en Inde par Mordor Intelligence

La taille du marché des hôtels de luxe en Inde était évaluée à 3,64 milliards USD en 2025 et devrait croître de 4,05 milliards USD en 2026 pour atteindre 6,93 milliards USD d'ici 2031, à un TCAC de 11,31 % durant la période de prévision (2026-2031).

La forte capacité d'achat intérieure, les dépenses soutenues en matière d'infrastructures et le soutien des politiques publiques, notamment la libéralisation de la Zone de régulation côtière (CRZ-2019), ont fermement positionné le pays comme la destination d'hôtellerie haut de gamme à la croissance la plus rapide d'Asie[1]Source : Bureau de presse et d'information, « Le Cabinet approuve la notification sur la Zone de régulation côtière (CRZ) 2018 », pib.gov.in. Une hausse de 50,1 % de la population ultra-fortunée (UHNW) de l'Inde projetée d'ici 2028 remodèle la demande vers des séjours axés sur l'expérience et le bien-être, tandis que l'adoption du numérique comprime les cycles de réservation et améliore les marges directes des hôtels. Les marques internationales ont annoncé six signatures dans le segment du luxe en l'espace de quatre jours en avril 2025, soulignant la confiance accrue des investisseurs et l'intensification de la concurrence. Parallèlement, la restructuration de la TPS d'avril 2025 a porté la taxe sur la restauration dans les établissements dont les chambres dépassent 7 500 INR à 18 %, exerçant temporairement une pression sur les dépenses de restauration, même si les hôtels ont acquis l'éligibilité au crédit de taxe sur les intrants.

Principaux enseignements du rapport

- Par géographie, le nord de l'Inde détenait 42,60 % de la part de marché des hôtels de luxe en Inde en 2025, tandis que l'est et le nord-est de l'Inde progressent à un TCAC de 14,6 % jusqu'en 2031.

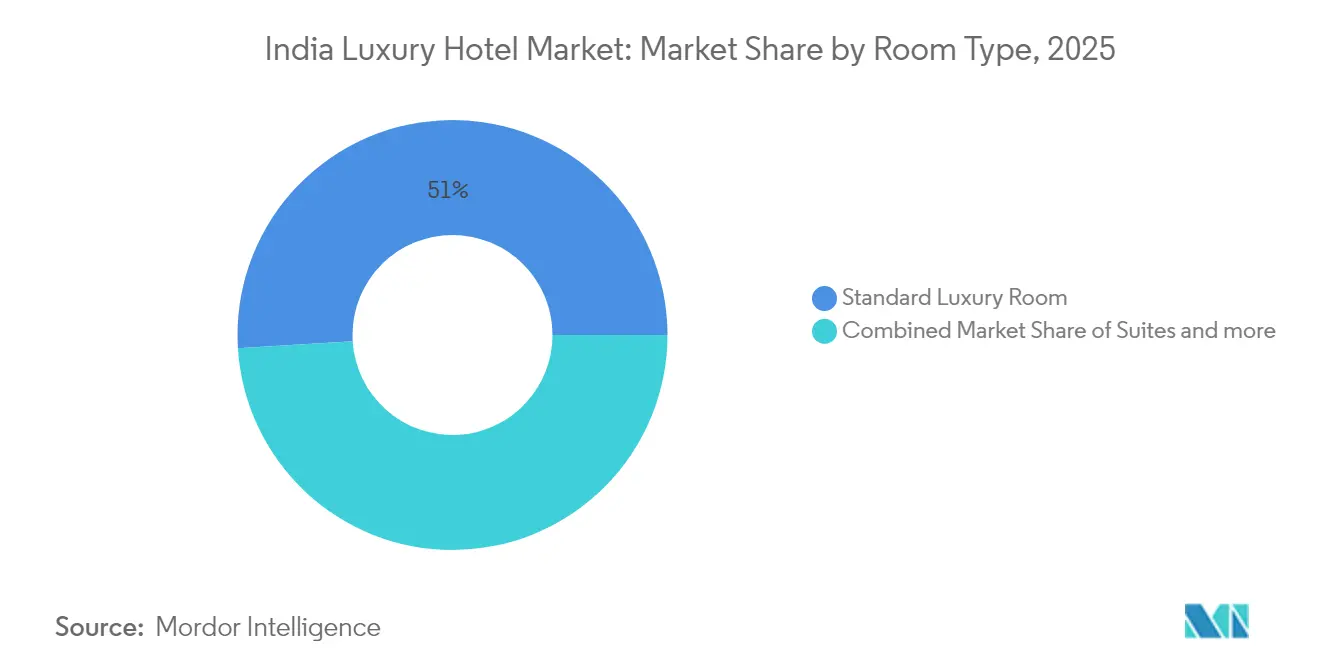

- Par type de chambre, les chambres de luxe standard représentaient 50,98 % de la part de marché des hôtels de luxe en Inde en 2025 ; les villas/bungalows se développent à un TCAC de 12,1 % jusqu'en 2031.

- Par canal de réservation, la réservation directe était en tête avec 37,40 % de la part de marché des hôtels de luxe en Inde en 2025, tandis que les agences de voyages en ligne devraient progresser à un TCAC de 13,7 % jusqu'en 2031.

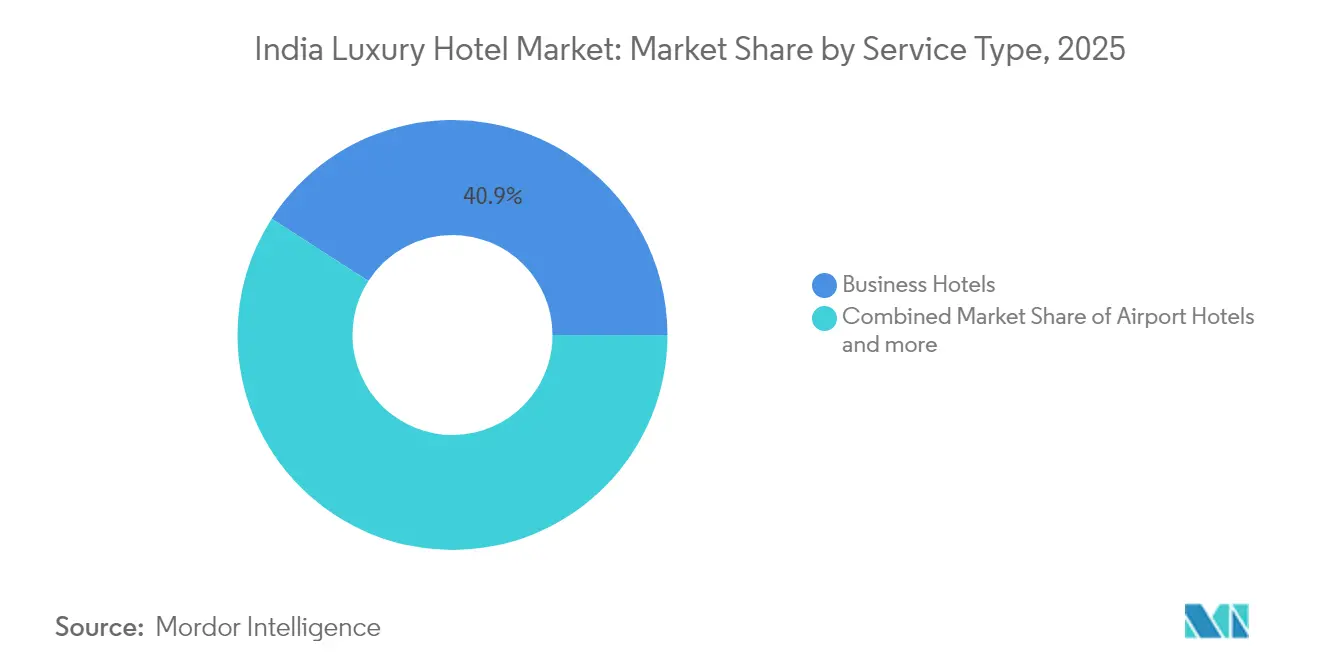

- Par type de service, les hôtels d'affaires représentaient 40,90 % de la taille du marché des hôtels de luxe en Inde en 2025, et les resorts devraient croître à un TCAC de 13,2 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hôtels de luxe en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et élargissement de la base aisée | +2.8% | Métropoles de premier rang et villes de deuxième rang en forte croissance | Long terme (≥ 4 ans) |

| Essor des séjours de luxe intérieurs | +2.1% | Goa, Rajasthan, Kerala | Moyen terme (2-4 ans) |

| Expansion des chaînes internationales vers l'intérieur des terres | +1.9% | Villes de deuxième rang telles que Jaipur, Kochi, Indore | Long terme (≥ 4 ans) |

| Déblocage des plages par la CRZ-2019 | +1.4% | États côtiers — Goa, Kerala, Tamil Nadu, Maharashtra | Moyen terme (2-4 ans) |

| Forte demande de mariages de la clientèle ultra-fortunée | +1.8% | Rajasthan, Goa, Kerala, Uttarakhand | Moyen terme (2-4 ans) |

| Séjours de convalescence liés au tourisme médical haut de gamme | +1.0% | Kerala, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et élargissement de la base de voyageurs aisés intérieurs

Le marché des hôtels de luxe en Inde est soutenu par une progression rapide du nombre de foyers ultra-fortunés, dont les rangs devraient augmenter de 50,1 % d'ici 2028. Près d'un tiers des dépenses des ménages ultra-fortunés se dirigent désormais vers l'immobilier haut de gamme et les expériences de prestige, incitant les chaînes hôtelières à implanter des établissements au-delà des métropoles, dans des villes de troisième rang à fort potentiel. Les dépenses par carte de crédit dépassant 200 000 INR (2 294,46 USD) par an ont quadruplé dans les villes secondaires, témoignant d'un appétit pour le luxe encore inexploité. Tata CLiQ Luxury indique que 55 % des ventes proviennent de l'extérieur des huit plus grandes métropoles, signalant une démocratisation de la consommation haut de gamme. Hyatt vise 100 hôtels domestiques d'ici 2030, et Radisson prévoit 200 d'ici 2027, chacun allouant délibérément ses projets à des emplacements secondaires et tertiaires. Le pouvoir d'achat qui alimentait auparavant les voyages à l'étranger — 28,2 millions de départs en 2023, pour des dépenses de 17 milliards USD — commence à se réorienter vers les séjours locaux. L'ensemble de ces facteurs ancre une courbe de demande durable et à long terme pour les produits d'hôtellerie haut de gamme.

Essor des séjours de luxe intérieurs post-COVID

Le loisir intérieur a fortement progressé après les restrictions de voyage liées à la pandémie, portant le taux d'occupation national à 67,5 % en 2024 — le niveau le plus élevé depuis dix ans. Le tarif journalier moyen (ADR) des hôtels de luxe a grimpé à 8 055 INR (92,38 USD), confirmant la résistance des prix. Les ménages fortunés privilégient de plus en plus les escapades de type resort à proximité des grandes villes, une habitude accélérée par les considérations de sécurité sanitaire et amplifiée par des modèles de travail flexibles. Le sous-segment des villas de marque en location est passé de 329,6 millions USD à un chiffre prévu de 1,377 milliard USD d'ici 2028, soit un TCAC de 33,2 %, les clients optant pour des hébergements offrant plus d'intimité tels que des villas avec piscine et des bungalows de caractère. Jaipur, Goa et Kochi figurent désormais parmi les principaux circuits de loisirs, plus de la moitié des voyageurs interrogés prévoyant une autre vacance intérieure dans les 12 prochains mois. L'enregistrement sans contact, la gestion des chambres par l'Internet des objets (IoT) et les outils de conciergerie virtuelle sont devenus des attentes de base, renforçant le rôle de la technologie dans la pérennisation de la tendance aux séjours intérieurs[2]Source : Hotelivate, « Sizing Up Indian Hospitality », hotelivate.com.

Expansion des chaînes internationales dans les villes de premier et deuxième rang

L'inventaire de chambres sous enseigne devrait bondir de 180 000 chambres en exercice 2024 à 300 000 d'ici 2030, sous l'impulsion d'opérateurs mondiaux qui s'étendent vers l'intérieur des terres. Le Conrad Jaipur de Hilton, le Sofitel Jaipur et le Raffles Ranthambore d'Accor, ainsi que le Grand Hyatt Indore de Hyatt, illustrent une stratégie agressive de conquête d'un avantage de premier entrant dans des pôles provinciaux à forte croissance. Les pôles technologiques tels que Bengaluru catalysent cette expansion, ayant vu leur offre passer de 1 400 chambres en 2000 à 18 500 en 2023. Chaque nouvelle chambre de luxe est estimée créer dix emplois indirects, amplifiant l'impact socio-économique. Un meilleur trafic aérien est déterminant ; l'Inde est en passe de doubler le nombre de ses aéroports opérationnels dans la décennie, réduisant les temps de trajet vers des destinations jusque-là inaccessibles. Le cycle de développement compressé, de l'annonce à l'ouverture, est en moyenne de cinq ans pour les projets haut de gamme, reflétant à la fois une simplification des autorisations et une efficacité accrue du capital. Dans l'ensemble, la participation internationale élève les standards de marque et encourage les opérateurs locaux à améliorer leurs offres.

Déblocage de la Zone de régulation côtière 2019 permettant les villas en bord de mer

La CRZ-2019 a modifié les marges de recul et simplifié les autorisations environnementales, permettant aux resorts de s'implanter plus près du littoral et autorisant un indice d'occupation des sols plus élevé dans les zones touristiques désignées. Goa et le Kerala ont connu une hausse marquée des demandes de construction de villas en bord de mer dotées de piscines à débordement privées et de services de majordome à la demande. Les campements de luxe sous tente et les clubs de plage — autrefois entravés par l'incertitude réglementaire — bénéficient désormais d'une procédure d'approbation clairement définie dans le cadre des règles CRZ-IIIA et IIIB. Les gouvernements des États déploient des modèles de bail foncier avec partage des revenus qui réduisent le capital initial tout en assurant une surveillance publique. Des préoccupations persistent parmi les communautés de pêcheurs et les défenseurs de l'environnement, mais la réutilisation adaptative des structures côtières existantes a réduit les empreintes écologiques. Des projets pionniers tels que le Raffles Ranthambore d'Accor témoignent de l'appétit de la marque pour combiner des actifs naturels avec une hôtellerie de premier rang. Au total, la libéralisation de la CRZ devrait ajouter 7 500 chambres haut de gamme dans les États côtiers d'ici 2030[3]Source : Bureau de presse et d'information, « Expansion du tourisme en Inde », pib.gov.in.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longues périodes de remboursement | -1.8% | À l'échelle nationale, particulièrement aiguë dans les projets sur terrain vierge | Long terme (≥ 4 ans) |

| TPS à 18 % sur la restauration de luxe | -2.2% | Hôtels avec tarifs de chambre supérieurs à 7 500 INR (85,99 USD) | Court terme (≤ 2 ans) |

| Saisonnalité marquée et moussons | -1.5% | Goa, Kerala, Himachal Pradesh | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité aux normes ESG | -0.9% | Métropoles et nouveaux projets visant des certifications internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et longues périodes de remboursement

La construction de luxe coûte en moyenne 236,25 lakhs INR (270 896,66 USD) par chambre — soit plus de six fois le ratio des hôtels économiques — et les délais dépassent fréquemment 40 mois. L'acquisition foncière, les autorisations auprès de multiples organismes et les intérêts pendant la construction alourdissent le coût total du projet et prolongent la période de remboursement. Environ 30 % des hôtels annoncés se retrouvent bloqués en cours de construction en raison de lacunes de financement ou de révisions de conception. Les groupes de lobbying du secteur demandent le statut d'infrastructure pour les projets coûtant plus de 10 crores INR (1,15 million USD) afin de débloquer des crédits à long terme moins coûteux. Malgré ces obstacles, la capitalisation boursière combinée des sociétés hôtelières cotées a bondi de 20 700 crores INR (2 373,26 millions USD) en 2015 à 250 000 crores INR (28 675,86 millions USD) en 2025, témoignant de la confiance des investisseurs dans les rendements à long terme. IHCL seule a consacré 5 000 crores INR (573,52 millions USD) à l'expansion dans le cadre de son plan « Accelerate 2030 », illustrant l'échelle nécessaire pour approfondir le portefeuille. Les promoteurs adoptent de plus en plus des contrats de gestion à actifs légers pour réduire l'endettement du bilan tout en préservant la portée de la marque.

La tranche de TPS (18 %) alourdit les tarifs de luxe

À compter d'avril 2025, la restauration dans les hôtels dont les tarifs de chambre dépassent 7 500 INR (85,99 USD) est désormais soumise à une TPS de 18 %, remplaçant l'ancienne tranche de 5 %. Les opérateurs accueillent favorablement l'avantage concomitant du crédit de taxe sur les intrants, mais craignent un fléchissement de la fréquentation des restaurants à mesure que les notes totales augmentent fortement. La Fédération des associations hôtelières et de restauration de l'Inde continue de plaider pour une structure uniforme à 12 %, invoquant des désavantages concurrentiels par rapport à la Thaïlande et à Singapour, où les taxes touristiques sont plus faibles. Les hôtels pourraient geler les hausses de tarifs de chambre pour maintenir la valeur inclusive de taxe en dessous du seuil de TPS, comprimant ainsi le RevPAR à court terme. Certains opérateurs dissocient les formules repas des forfaits pour préserver l'apparence des tarifs affichés. La tarification dynamique pilotée par la technologie est également explorée pour optimiser l'occupation sans franchir les plafonds de TPS durant les périodes de pointe. Bien que cette règle soit peu susceptible de dérailler fondamentalement la demande, elle introduit une complexité dans la gestion des revenus pour au moins les deux prochains exercices fiscaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : Les villas redéfinissent l'espace personnel haut de gamme

Les chambres de luxe standard ont dominé les revenus de 2025 avec une part de 50,98 %, soulignant leur attrait universel auprès des voyageurs d'affaires et de loisirs en quête d'équipements de luxe familiers. Cependant, les villas/bungalows affichent un TCAC de 12,1 % jusqu'en 2031, signalant un pivot vers la vie privée, de plus grands espaces et des services sur mesure. Le pipeline de villas de marque devrait injecter 27 000 chambres sur le marché des hôtels de luxe en Inde, notamment dans les pôles de villégiature de Goa et du Kerala. Les grandes chaînes associent désormais les séjours en villa à des majordomes dédiés, des piscines à débordement privées et des excursions locales organisées pour justifier des tarifs à la nuit dépassant 50 000 INR (573,61 USD). Les suites ont conservé une part de 28,20 %, soutenues par les cadres en séjour prolongé et les familles multigénérationnelles, tandis que les penthouses et suites présidentielles, bien qu'ils ne représentent que 5,10 % de l'inventaire, demeurent essentiels pour le positionnement de la marque et les dépenses annexes à haute marge. La taille du marché des hôtels de luxe en Inde dans le segment des villas devrait passer de 546,3 millions USD à 857,9 millions USD d'ici 2029, reflétant la volonté croissante des consommateurs de payer pour la solitude et l'exclusivité.

L'intérêt persistant pour les agencements de type résidentiel, amplifié par la flexibilité du travail à distance, soutient de nouvelles innovations de produits telles que les ensembles de villas modulaires que les hôtels peuvent louer comme un seul domaine pour des mariages de destination. Les opérateurs tirent également parti de modèles de propriété hybrides, en prévente de résidences de marque pour financer le développement. De telles initiatives raccourcissent les périodes de remboursement et créent une demande intégrée par le biais de propriétaires en usage fractionné. Les certifications de développement durable — utilisant des matériaux locaux et de l'énergie renouvelable — sont de plus en plus présentées comme des facteurs de différenciation. Dans l'ensemble, ces facteurs garantissent que les villas/bungalows resteront la catégorie de chambres connaissant la plus forte expansion au sein du marché des hôtels de luxe en Inde.

Par canal de réservation : La perturbation numérique transforme l'économie des commissions

La réservation directe a capté une part de 37,40 % en 2025, les marques récompensant les membres de leurs programmes de fidélité par des surclassements de chambre et des conditions d'enregistrement flexibles. Cependant, les agences de voyages en ligne (OTA) progressent à un TCAC de 13,7 % jusqu'en 2031, portées par la culture des sites de comparaison et les algorithmes de vente incitative personnalisée qui résonnent auprès des consommateurs adeptes du mobile. Les OTA dépassent déjà les volumes de transactions de 2019 de 52 % à travers l'Asie, bien que des structures de commissions de 15 à 25 % grèvent les marges des hôtels. Pour rééquilibrer, les groupes déploient des clauses de parité tarifaire et des garanties de meilleur prix sur leurs sites propriétaires. Les agents de voyages et voyagistes représentent une part de 15,10 %, essentiellement en canalisant les groupes entrants et les mariages nécessitant une logistique complexe. Les contrats d'entreprise contribuent pour 14,80 % supplémentaires, ancrés dans les sièges des entreprises du classement Fortune 500 à Delhi-RCN, Mumbai et Bengaluru.

Les études sur l'expérience client montrent que 65 % des clients privilégient un enregistrement mobile sans friction, incitant les chaînes à intégrer des chatbots pilotés par l'intelligence artificielle (IA) qui traitent 70 % des demandes avant l'arrivée. Les hôtels utilisent également des moteurs de gestion des revenus en cloud qui recalibrent les prix en temps réel pour compenser les taux d'annulation élevés des OTA. En définitive, une stratégie multicanal équilibrée semble optimale, assurant le contrôle de la marque tout en exploitant la portée des OTA. L'évolution de la distribution façonnera de manière déterminante la rentabilité du marché des hôtels de luxe en Inde au cours de la prochaine décennie.

Par type de service : Les resorts captent les tendances favorables du loisir

Les hôtels d'affaires ont représenté 40,90 % des revenus de 2025, soutenus par l'expansion de l'économie de services en Inde et la demande de réunions, d'incentives, de conférences et d'expositions (MICE) centrée sur Delhi, Mumbai et Bengaluru. Néanmoins, les resorts sont appelés à devancer toutes les catégories avec un TCAC de 13,2 % jusqu'en 2031, alimenté par l'économie du mariage, le tourisme de bien-être et une culture du « bleisure » en plein essor. La taille du marché des hôtels de luxe en Inde pour les resorts est stimulée par les mariages de destination évalués à 603 millions USD en réservations hôtelières annuelles, les palais convertis du Rajasthan et les établissements en bord de mer de Goa établissant des références mondiales. Les hôtels-suites représentent 12,10 %, attirant les expatriés et les cadres supérieurs en missions longues. Les hôtels d'aéroport, bien que représentant seulement 8,20 %, vont se développer à mesure que la capacité aéronautique double les arrivées étrangères pour atteindre un objectif de 25 millions d'ici 2030.

Le tourisme médical agit comme un moteur de croissance auxiliaire ; le Kerala seul génère 100 crores INR (11,47 millions USD) par mois grâce à des séjours de convalescence haut de gamme qui allient soins cliniques et équipements de niveau spa. D'autres formats de niche — éco-retraites, havélis patrimoniaux et ashrams de bien-être — occupent le reste, mais surpassent leur poids en termes d'équité de marque et de rendement d'occupation. Sur la période de prévision, les resorts demeureront le visage de la diversification axée sur les loisirs au sein du marché des hôtels de luxe en Inde.

Analyse géographique

Le nord de l'Inde, représentant 42,60 % des revenus de 2025, bénéficie du poids diplomatique et corporate de Delhi-RCN, du segment de mariages dans les palais du Rajasthan et des resorts de luxe en station de montagne en Uttarakhand. L'expansion de la capacité de l'aéroport international Indira Gandhi et la modernisation des voies express permettent des itinéraires multivilles fluides combinant affaires et loisirs. Le tarif journalier moyen de luxe à Delhi a franchi 11 000 INR (126,14 USD) lors du Sommet du G20 de 2023, confirmant le pouvoir de tarification en périodes de pointe. L'infrastructure mature de la région sous-tend un TCAC de 7,7 % jusqu'en 2031, avec des poches de croissance émergentes à Agra, Lucknow et Chandigarh.

Le sud de l'Inde sécurise une part de 24,10 %, ancrée dans le corridor informatique de Bengaluru et le tourisme de bien-être du Kerala. Bengaluru seule abrite 18 500 chambres sous enseigne, le plus grand inventaire d'une seule ville de la nation. L'écosystème de tourisme à valeur médicale du Kerala ajoute 100 crores INR (11,47 millions USD) par mois aux recettes des hôtels haut de gamme, tandis que les circuits de temples du Tamil Nadu attirent des explorateurs culturels aisés. La croissance projetée s'établit à un TCAC de 9,6 % jusqu'en 2031, portée par les développements de resorts côtiers dans l'archipel des Andaman et Nicobar.

L'ouest de l'Inde revendique une part de 22,70 % sur la base de la concentration en services financiers de Mumbai et de l'attrait pérenne des plages de Goa. Les projets à venir à Pune, Nashik et Ahmedabad diversifieront l'offre régionale, maintenant un TCAC de 8,7 %. Pendant ce temps, l'est et le nord-est de l'Inde, bien que représentant seulement 10,60 % des revenus de 2025, émergent comme la région à la croissance la plus rapide avec un TCAC de 14,6 %, catalysé par des projets phares public-privé tels que le Taj Vivanta Guwahati et le DoubleTree Siliguri. L'amélioration des liaisons aériennes vers l'Asie du Sud-Est et les incitations gouvernementales au tourisme positionnent la région comme la prochaine frontière du marché des hôtels de luxe en Inde.

Paysage concurrentiel

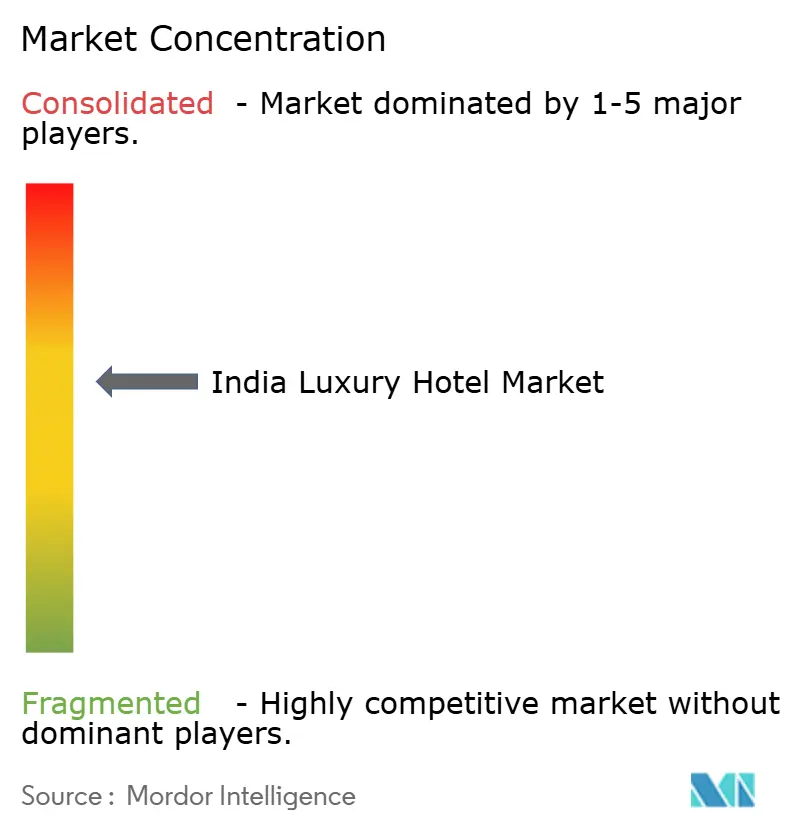

Le marché des hôtels de luxe en Inde est modérément concentré, les principaux opérateurs représentant plus de la moitié des revenus de 2024, sans qu'aucun acteur unique ne détienne plus de 25 % de part. Taj est en tête avec 20 %, soutenu par son héritage de 120 ans et un objectif ambitieux de 700 hôtels d'ici 2030 dans le cadre d'un plan d'investissement de 5 000 crores INR (573,52 millions USD). Marriott suit de près avec 18 %, se concentrant sur une croissance à actifs légers dans les villes de deuxième rang pour limiter l'exposition en capital. ITC Hotels commande 12 %, promouvant sa plateforme « Responsible Luxury » avec plus de 60 % d'utilisation d'énergie renouvelable dans ses propriétés haut de gamme. Oberoi et Radisson poursuivent des stratégies divergentes — sélectivité haut de gamme et expansion vers les villes de troisième rang, respectivement.

Le développement durable devient un facteur majeur dans les appels d'offres de voyages d'affaires, ITC établissant des références en recyclant 100 % de ses eaux usées et 99 % de ses déchets solides. Les outils numériques façonnent également l'avantage concurrentiel ; par exemple, les systèmes avancés de gestion des revenus de Taj améliorent le rendement, tandis que la chambre connectée de Hilton (Connected Room) permet des expériences personnalisées en chambre. L'entrée d'Accor avec ses marques Fairmont, Raffles et Sofitel au Rajasthan intensifie la concurrence entre marques. Ces développements redéfinissent les attentes des clients en matière de développement durable et de prestation de services numériques. Les opérateurs investissent de plus en plus pour répondre à l'évolution des standards et maintenir leur pertinence.

Des opportunités d'expansion dans le luxe subsistent dans l'est et le nord-est de l'Inde, où l'offre sous enseigne reste limitée. Le Groupe Hotel Polo Towers investit 150 crores INR (17,20 millions USD) pour construire les premiers hôtels cinq étoiles du Nagaland, témoignant de la confiance dans les marchés frontaliers. Le paysage concurrentiel dépend désormais de la rapidité de mise sur le marché, du leadership en matière d'ESG et de l'innovation technologique. Les marques mondiales et domestiques s'affrontent pour sécuriser les avantages de premier entrant dans les régions émergentes. Cette dynamique remodèle la structure et les priorités du secteur de l'hôtellerie de luxe en Inde.

Leaders du secteur des hôtels de luxe en Inde

The Indian Hotels Company Ltd (Taj)

Marriott International – India

ITC Hotels

EIH Ltd (Oberoi Group)

The Leela Palaces Hotels & Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ITC a inauguré ITC Royal Bengal à Kolkata après un investissement de 1 400 crores INR (160,55 millions USD), ajoutant 456 chambres et 61 000 pieds carrés de salle de banquet.

- Avril 2025 : Fairmont Mumbai a lancé 446 chambres d'inspiration Art Déco, le deuxième Fairmont domestique d'Accor.

- Avril 2025 : Hyatt a annoncé six signatures de propriétés totalisant 1 350 chambres à Ghaziabad, Kasauli, Kochi, Bhopal, Vithalapur et Jaipur.

- Avril 2025 : Accor a signé le Sofitel Jaipur Jawahar Circle (275 chambres) et le Raffles Ranthambore (63 villas).

Périmètre du rapport sur le marché des hôtels de luxe en Inde

Un hôtel de luxe est un hôtel qui offre une expérience d'hébergement luxueuse à ses clients. Les hôtels de luxe accueillent généralement des clients à fort pouvoir d'achat, et les services ainsi que la restauration sont censés être de haute qualité. Une analyse de contexte complète du marché des hôtels de luxe en Inde, comprenant une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport. Le marché des hôtels de luxe en Inde est segmenté par type de service (hôtel d'affaires, hôtel d'aéroport, hôtel-suite, resort et spa, et autres). Le rapport propose la taille du marché et les prévisions pour le marché des hôtels de luxe en Inde en valeur (millions USD) pour tous les segments susmentionnés.

| Chambre de luxe standard |

| Suites |

| Villas / bungalows |

| Penthouses et suites présidentielles |

| Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyages en ligne (OTA) |

| Agents de voyages / voyagistes |

| Contrats d'entreprise |

| Hôtels d'affaires |

| Hôtels d'aéroport |

| Hôtels-suites |

| Resorts |

| Autres types de service |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est et nord-est de l'Inde |

| Par type de chambre | Chambre de luxe standard |

| Suites | |

| Villas / bungalows | |

| Penthouses et suites présidentielles | |

| Par canal de réservation | Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyages en ligne (OTA) | |

| Agents de voyages / voyagistes | |

| Contrats d'entreprise | |

| Par type de service | Hôtels d'affaires |

| Hôtels d'aéroport | |

| Hôtels-suites | |

| Resorts | |

| Autres types de service | |

| Par géographie | Nord de l'Inde |

| Sud de l'Inde | |

| Ouest de l'Inde | |

| Est et nord-est de l'Inde |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des hôtels de luxe en Inde ?

Il a atteint 4,05 milliards USD en 2026 et devrait atteindre 6,93 milliards USD d'ici 2031.

À quel rythme se développe le segment des villas et bungalows ?

Les villas/bungalows se développent à un TCAC de 12,1 %, dépassant toutes les autres catégories de chambres.

Quelle région est prévue pour connaître la croissance la plus rapide dans l'hôtellerie haut de gamme ?

L'est et le nord-est de l'Inde devraient croître à un TCAC de 14,6 % jusqu'en 2031 grâce aux nouvelles infrastructures et aux projets phares.

Comment le changement de TPS d'avril 2025 affecte-t-il les hôtels de luxe ?

Les notes de restauration dans les hôtels facturant plus de 7 500 INR (85,99 USD) par nuit sont désormais soumises à une TPS de 18 %, ce qui pourrait freiner les dépenses au restaurant, même si les hôtels bénéficient de crédits de taxe sur les intrants.

Dernière mise à jour de la page le: