Taille et part du marché de l'hospitalité au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.29 Milliards de dollars |

| Taille du Marché (2026) | 21.34 Milliards de dollars |

| Taille du Marché (2031) | 27.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'hospitalité au Canada par Mordor Intelligence

La taille du marché de l'hospitalité au Canada était évaluée à 20,29 milliards USD en 2025 et devrait croître de 21,34 milliards USD en 2026 pour atteindre 27,46 milliards USD d'ici 2031, à un TCAC de 5,18 % durant la période de prévision (2026-2031).

Cette croissance reflète un secteur qui est passé d'une simple reprise à un réalignement structurel motivé par les mandats de durabilité des entreprises, les préparatifs de méga-événements et un encadrement plus strict des réglementations sur les locations à court terme. La hausse du tourisme entrant, notamment en provenance des États-Unis, allonge la durée moyenne de séjour et oriente la demande vers les hôtels-boutiques offrant des expériences locales authentiques. Parallèlement, les chaînes mondiales s'appuient sur leurs plateformes de fidélisation et leurs achats à grande échelle pour défendre leurs parts dans les principaux corridors commerciaux.

La construction de nouveaux hôtels à Toronto, Vancouver et Calgary témoigne de la confiance des investisseurs malgré des coûts d'emprunt élevés, tandis que les marchés suburbains et secondaires attirent des projets à la recherche de terrains moins chers et d'une demande de séjours prolongés. Les acheteurs de voyages d'affaires, soumis à des engagements de neutralité carbone, ont commencé à orienter leurs nuitées vers des établissements disposant de certifications environnementales vérifiées, une démarche qui accélère les mises à niveau du capital dans toutes les catégories d'actifs. La dynamique du marché révèle un secteur en transition, passant de la reprise au repositionnement stratégique, où les facteurs de demande traditionnels se croisent avec les impératifs de durabilité et l'adoption des technologies. Les politiques de voyage zéro émission nette des entreprises influencent de plus en plus le choix d'hébergement, tandis que les pénuries de main-d'œuvre forcent des innovations opérationnelles susceptibles de modifier durablement les modèles de prestation de services [1]Tourism HR Canada, "Aperçu du marché du travail du tourisme canadien : avril 2025," tourismhr.ca..

Points clés du rapport

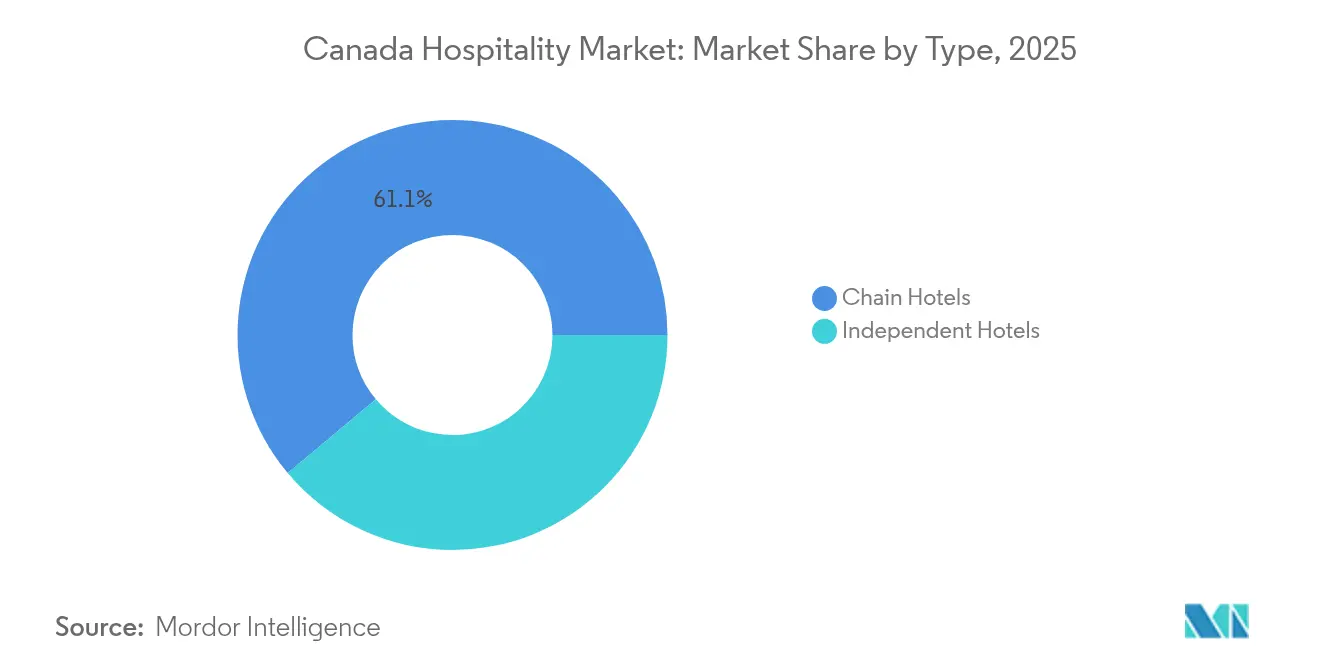

- Par type, les hôtels de chaîne détenaient 61,10 % de la part du marché de l'hôtellerie au Canada en 2025, tandis que les hôtels indépendants progressent à un CAGR de 5,25 % jusqu'en 2031.

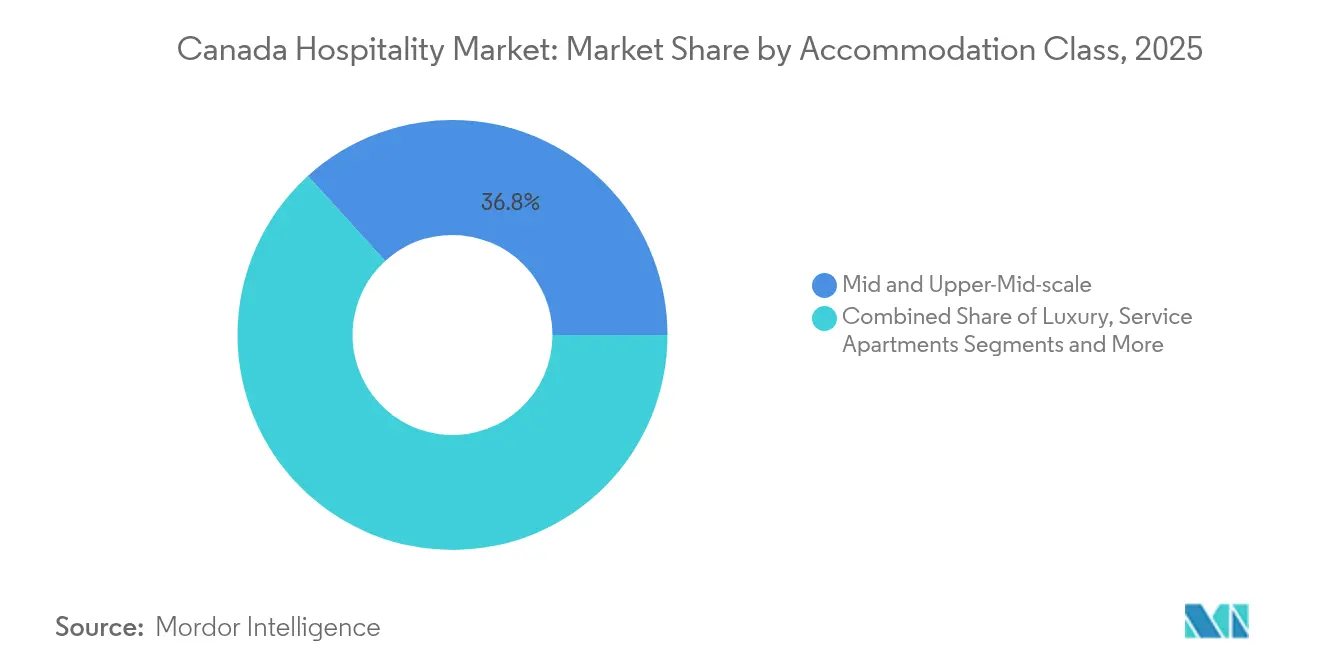

- Par classe d'hébergement, les établissements de gamme intermédiaire et supérieure représentaient 36,75 % de la taille du marché de l'hôtellerie au Canada en 2025, et les appartements de service devraient croître à un CAGR de 6,05 % jusqu'en 2031.

- Par canal de réservation, le numérique direct a capté 42,80 % de la part du secteur de l'hôtellerie au Canada en 2025, tandis que les agences de voyage en ligne progressent à un CAGR de 6,60 % sur l'horizon de prévision.

- Par zone géographique, l'Ontario était en tête avec 29,75 % de la part du marché de l'hôtellerie au Canada en 2025 ; la Colombie-Britannique devrait enregistrer le CAGR le plus rapide, à 5,85 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hospitalité au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise du tourisme entrant international | +1.2% | À l'échelle nationale, plus forte à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Expansion du pipeline de développement hôtelier dans les grandes villes | +0.9% | Ontario, Colombie-Britannique, Alberta | Long terme (≥ 4 ans) |

| Candidatures gouvernementales pour les méga-événements (FIFA 2026) | +0.7% | Vancouver, Toronto, Montréal | Court terme (≤ 2 ans) |

| Croissance de l'hospitalité détenue ou en partenariat avec les peuples autochtones | +0.4% | Nord du Canada, Colombie-Britannique, Prairies | Long terme (≥ 4 ans) |

| Politiques de voyage zéro émission nette des entreprises stimulant les hôtels écologiques | +0.6% | Corridors urbains | Moyen terme (2-4 ans) |

| Demande de séjours prolongés des travailleurs à distance | +0.8% | Marchés secondaires et suburbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise du tourisme entrant international

Les arrivées de visiteurs internationaux ont atteint 96 % des niveaux de 2019 en 2024, après la levée des dernières restrictions frontalières et grâce aux différentiels de change favorables qui ont attiré les voyageurs de loisirs américains vers les destinations canadiennes[2]Destination Canada, "Bilan du tourisme 2025," destinationcanada.com. Les voyageurs séjournent désormais plus longtemps et dépensent davantage pour des activités expérientielles, ce qui profite aux établissements boutiques et indépendants qui mettent en valeur la culture locale. Les marchés sources asiatiques restent 15 % en deçà des volumes d'avant la pandémie, de sorte que les exploitants adaptent leurs services aux goûts nord-américains tout en conservant la flexibilité nécessaire à une éventuelle reprise long-courrier. Les marques de chaîne réagissent en créant des collections de marques douces qui imitent l'esthétique indépendante sans sacrifier les avantages des programmes de fidélisation. Les organisations de marketing des destinations coordonnent leurs actions avec les transporteurs pour reconstituer la desserte aérienne, garantissant que les contraintes de capacité ne freinent pas l'élan de croissance. La reprise généralisée soutient la résilience des tarifs journaliers moyens, même lorsque de nouvelles offres arrivent sur le marché.

Expansion du pipeline de développement hôtelier dans les grandes villes

Plus de 300 hôtels ont avancé vers la planification ou la construction au Canada en 2024, marquant la plus grande vague depuis 2008[3]ConstructConnect, "Principaux projets hôteliers canadiens à venir en 2024," constructconnect.com. Les projets à Vancouver sont liés à la FIFA 2026, tandis que les reconversions à Toronto transforment d'anciens immeubles de bureaux en hôtels de style de vie pour compenser les vacances dues au télétravail. Le parc Stampede de Calgary illustre un modèle à usage mixte combinant l'hospitalité avec le commerce de détail et le divertissement, offrant des flux de revenus diversifiés et des avantages en matière d'aménagement du territoire. Le coût de développement moyen de 900 000 CAD (662 000 USD) par chambre pousse les promoteurs vers des terrains suburbains où le foncier est moins cher et le zonage moins restrictif. Les investisseurs anticipent que les améliorations infrastructurelles liées aux méga-événements renforceront la compétitivité touristique à long terme, atténuant le risque à court terme lié aux taux d'intérêt. En conséquence, les prêteurs continuent de soutenir les opérations bien structurées liées à la conception durable ou au positionnement en séjours prolongés.

Candidatures gouvernementales pour les méga-événements

La FIFA 2026 à elle seule mobilise plus de 1 milliard USD en infrastructures hôtelières, Vancouver ayant besoin de 20 000 chambres supplémentaires pour répondre à la demande de pointe[4]Destination Canada, "Étude sur l'impact de la FIFA 2026 sur l'hébergement," destinationcanada.com. Les autorités municipales ont accéléré les procédures d'octroi de permis, reconnaissant le rôle catalyseur que jouent ces événements dans l'accélération de la régénération urbaine. Le quartier des divertissements de Montréal attire des enseignes de luxe, tandis que Toronto aligne les rénovations de stades avec les conversions d'hôtels en centre-ville pour soulager la pression sur les capacités. Les investissements liés aux événements créent des actifs durables qui peuvent servir les futures conférences et la demande touristique bien au-delà des dates du tournoi. Les propriétaires exploitent également la forte exposition médiatique pour négocier des contrats de parrainage premium et pré-vendre des blocs de chambres à des tarifs avantageux. Le cycle de construction accéléré tend toutefois les marchés du travail et fait monter les coûts, incitant les opérateurs à adopter des techniques de construction modulaire.

Croissance de l'hospitalité détenue ou en partenariat avec les peuples autochtones

Les initiatives de tourisme autochtone ont généré 2,5 milliards CAD (1,8 milliard USD) en 2024 en offrant des expériences culturellement authentiques dont le prix est supérieur de 25 % aux moyennes régionales. Le Réseau des lodges de tourisme autochtone du Nord relie désormais des établissements au Yukon, dans les Territoires du Nord-Ouest et dans le nord de la Colombie-Britannique, créant des itinéraires fluides pour les voyageurs à fort rendement. Ces initiatives apportent des opportunités d'emploi et de formation aux communautés éloignées tout en satisfaisant l'appétit des visiteurs pour un voyage responsable. Les exploitants du secteur traditionnel concluent des partenariats en capital ou en gestion pour accéder aux droits fonciers et à l'authenticité narrative qui ne peuvent être reproduits ailleurs. Les subventions fédérales et le soutien au marketing des destinations améliorent encore la rentabilité des projets. À terme, les actifs détenus par les peuples autochtones enrichissent les offres du marché de l'hospitalité au Canada et atténuent la saisonnalité régionale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries aiguës de main-d'œuvre faisant monter les coûts d'exploitation | -1.4% | À l'échelle nationale, forte en Alberta et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Taux d'intérêt élevés comprimant le financement de projets | -1.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Réglementations sur les locations à court terme détournant les voyageurs économiques | -0.3% | Grands centres urbains | Court terme (≤ 2 ans) |

| Escalade des primes d'assurance liée aux changements climatiques | -0.5% | Régions d'incendies de forêt de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de main-d'œuvre faisant monter les coûts d'exploitation

Le secteur faisait face à 170 000 postes non pourvus en 2024, poussant les règlements salariaux bien au-delà de la croissance des tarifs journaliers et comprimant les marges bénéficiaires. Les conventions collectives syndicales de Vancouver ont accordé des hausses salariales cumulées de 34 % jusqu'en 2027, établissant une référence qui s'est répercutée sur les tables de négociation provinciales. Les plafonds du programme de travailleurs étrangers ont restreint le bassin de talents, obligeant les exploitants à réduire la fréquence des services de nettoyage ou à automatiser les fonctions de réception via des bornes d'enregistrement automatique. Les fournisseurs de technologie signalent une forte demande pour les clés mobiles et les services de conciergerie par chatbot qui compensent les manques en personnel. Les plus petits établissements indépendants peinent à absorber la hausse des charges salariales, suscitant des discussions sur des fusions avec des propriétaires bien capitalisés capables de mutualiser les coûts. La pénurie de main-d'œuvre devrait rester aiguë jusqu'à ce que le traitement de l'immigration s'accélère ou que les primes salariales de l'hospitalité attirent à nouveau des travailleurs d'autres secteurs.

Taux d'intérêt élevés comprimant le financement de projets

La croissance du volume des investissements hôteliers a ralenti à 16 % en 2024, les promoteurs hésitant à entreprendre des constructions à fort effet de levier aux pics des taux directeurs. Les taux de capitalisation se sont élargis, favorisant les fonds de pension riches en capitaux propres disposés à traverser les cycles en échange d'un flux de trésorerie prévisible. Les promoteurs structurent désormais leurs opérations avec des proportions plus élevées de capital mezzanine ou recherchent des coentreprises avec des fonds souverains pour diluer les charges d'endettement. Les projets mettant l'accent sur des aménagements de séjours prolongés ou la construction modulaire suscitent l'intérêt des prêteurs en raison de délais plus courts de retour sur investissement brut. Les hôteliers indépendants font face aux contraintes les plus importantes, accélérant la consolidation du marché à mesure que les actifs en difficulté entrent dans le pipeline d'acquisition. À moins que les conditions monétaires ne s'assouplissent, les ajouts d'offre pourraient être inférieurs à la demande en 2027-2028, donnant aux actifs existants un pouvoir de fixation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les établissements indépendants gagnent en dynamisme

Les hôtels indépendants devraient atteindre un TCAC de 5,25 % jusqu'en 2031, dépassant la croissance globale du marché de l'hospitalité au Canada et érodant la domination des chaînes mondiales. L'agilité de ce segment permet aux exploitants de pivoter rapidement vers une décoration thématique, un approvisionnement alimentaire hyperlocal et une narration de quartier qui trouvent un écho auprès des voyageurs millennials et de la génération Z qui perçoivent l'authenticité comme un facteur de valeur primaire. Les marques de chaîne bénéficient néanmoins toujours d'achats centralisés et de la captation par les programmes de fidélisation, leur permettant de défendre une avance de 61,10 % en termes de revenus en 2025. De nombreux indépendants s'affilient désormais à des collections de marques douces ou à des gestionnaires tiers pour accéder à la distribution mondiale tout en conservant leurs identités uniques, équilibrant ainsi indépendance et portée. Les certifications de durabilité, de LEED à Green Key, agissent comme des égalisateurs concurrentiels car les petits établissements peuvent souvent se rénover plus rapidement que les actifs de grande hauteur hérités. Les analystes s'attendent à la coexistence des deux modèles : les grandes chaînes fourniront une fiabilité standardisée pour les voyageurs d'affaires réguliers, tandis que les boutiques indépendantes combleront des niches expérientielles, soutenant ensemble un écosystème diversifié du marché de l'hospitalité au Canada.

L'opposition entre échelle et caractère ouvre des perspectives d'acquisition pour les investisseurs spécialisés dans le repositionnement d'établissements indépendants sous-performants en actifs de style de vie curatés. Les gouvernements provinciaux accordent des crédits d'impôt à la rénovation qui réduisent les dépenses en capital pour les conversions de bâtiments patrimoniaux, encourageant les stratégies de réutilisation adaptative. Les fournisseurs de technologie répondent aux besoins des indépendants avec des plateformes de gestion immobilière en nuage qui réduisent les dépenses en capital initiales et s'intègrent parfaitement aux canaux des agences de voyages en ligne. À mesure que les coûts salariaux augmentent, les exploitants de chaînes pourraient expérimenter des prototypes à effectifs réduits qui imitent l'intimité des hôtels indépendants tout en maintenant les standards de marque. Le résultat concurrentiel dépend de l'économie de la fidélité des clients : si le service personnalisé et l'immersion locale génèrent une plus grande propension aux visites répétées, les indépendants pourraient commander un tarif journalier moyen premium et maintenir leurs gains de parts malgré les désavantages d'échelle.

Par classe d'hébergement : les appartements avec services mènent la croissance

Les appartements avec services devraient se développer à un TCAC de 6,05 %, reflétant la généralisation du travail hybride et des missions professionnelles prolongées qui brouillent les frontières entre les segments loisirs et entreprises. Des durées de séjour moyennes de 54 nuits se traduisent par une occupation stable et réduisent le roulement marketing, renforçant la résilience des marges par rapport aux hôtels de luxe à clientèle transitoire. Les établissements de milieu de gamme et de haut de gamme intermédiaire ont conservé 36,75 % de la part du marché de l'hospitalité au Canada en 2025, captant les clients qui exigent la commodité du service complet sans les prix du luxe. Les enseignes de luxe font face à une érosion des marges, les politiques de voyage d'entreprise mettant l'accent sur la conformité en matière de devoir de diligence plutôt que sur le prestige, orientant les nuitées des cadres vers des marques proposant des équipements bien-être et une transparence environnementale. Les hôtels budget et économiques sont susceptibles de bénéficier du durcissement des réglementations sur les locations à court terme, mais la pénurie de main-d'œuvre limite leur capacité à ouvrir l'intégralité des chambres disponibles. Les propriétaires de marques de séjours prolongés telles que Candlewood Suites et Staybridge Suites prévoient 16 nouveaux établissements canadiens, ce qui suggère que les flux de capitaux continueront à favoriser les aménagements de style résidentiel.

Les retours des clients indiquent une préférence croissante pour les cuisines en chambre, les équipements de buanderie et les espaces de travail flexibles, qui augmentent tous les revenus moyens par séjour grâce aux ventes annexes. Les exploitants d'appartements avec services négocient des accords de logement d'entreprise qui fixent des seuils d'occupation minimum, les isolant des chocs saisonniers. Les sociétés d'investissement immobilier voient cette classe d'actifs comme une couverture contre les cycles économiques, car les clients en mission de réinstallation ou de projet font preuve d'une demande inélastique. Les rénovations en matière de durabilité sont rentabilisées rapidement compte tenu des durées de séjour plus longues et d'une variabilité énergétique moindre par nuit-client. Les promoteurs citent également des avantages en matière de zonage : les municipalités désireuses d'augmenter l'offre de logements approuvent souvent les projets de séjours prolongés plus rapidement que les hôtels conventionnels, accélérant l'entrée sur le marché. En net, la composition de l'hébergement s'oriente vers des formats optimisés pour les séjours plus longs, une tendance susceptible de rester bien ancrée bien au-delà de 2030.

Par canal de réservation : l'accélération des agences de voyages en ligne met au défi les réservations directes

Les agences de voyages en ligne devraient croître à un TCAC de 6,60 % jusqu'en 2031, même si les canaux numériques directs représentaient une avance de 42,80 % des revenus en 2025. L'intensification de la publicité par méta-recherche a fait augmenter le coût par clic de 62,5 %, incitant les hôtels à réévaluer l'efficacité des dépenses marketing par rapport aux commissions des agences de voyages en ligne. Les programmes de fidélisation restent un rempart pour les chaînes, mais les indépendants trouvent économique de s'appuyer sur la portée des agences de voyages en ligne, malgré la dilution des marges. Les acheteurs d'entreprises adoptent de plus en plus des outils de réservation en ligne intégrés qui comparent automatiquement les sites de marques avec les tarifs négociés par les agences de voyages en ligne, réduisant les fuites des canaux préférentiels. Le contrôle réglementaire concernant la confidentialité des données pourrait obliger les plateformes à adopter des affichages de prix transparents, nivelant légèrement le terrain de jeu. Les hôtels expérimentent des tarifs réservés aux membres, des incitations sous forme de cartes-cadeaux et des expériences de conciergerie numérique qui valorisent la valeur perçue de la réservation directe sans éroder le tarif journalier moyen public.

Les chatbots à intelligence artificielle et les moteurs d'assemblage de forfaits dynamiques promettent de rationaliser les entonnoirs de conversion, mais nécessitent des investissements que les plus petits établissements ne peuvent pas toujours justifier. Certains propriétaires concluent des partenariats en marque blanche où les fournisseurs de technologie gèrent l'intégralité de la pile de réservation directe en échange de frais variables alignés sur la performance. Pendant ce temps, les segments des grossistes et des agences traditionnelles continuent de reculer à mesure que les voyageurs nativement numériques contournent les intermédiaires. Les niveaux de fidélisation des agences de voyages en ligne, tels que Genius et Expedia OneKey, élargissent leurs avantages, compliquant davantage les tentatives des hôtels d'attirer des clients récurrents vers leurs applications propriétaires. L'équilibre ultime des canaux dépendra de la capacité des hôtels à maintenir des propositions de service différenciées qui compensent les économies sur les commissions face à la hausse des coûts d'acquisition client. Pour l'instant, les stratégies à double canal restent essentielles dans le manuel de jeu du marché de l'hospitalité au Canada.

Analyse géographique

L'Ontario a maintenu 29,75 % des revenus nationaux en 2025, ancré par le statut de Toronto comme principal carrefour commercial et par la demande soutenue d'Ottawa portée par le secteur gouvernemental. La province tire parti de sa proximité avec les postes frontaliers américains, de son économie diversifiée et de ses infrastructures de transport établies pour capter une occupation annuelle. Cependant, la croissance se modère à mesure que le marché approche de sa maturité et fait face à la concurrence de régions prometteuses des rendements plus élevés. Les initiatives provinciales de tourisme continuent de cibler les visiteurs internationaux à haute valeur plutôt que le volume pur, renforçant la solidité du tarif journalier moyen. Les investisseurs restent confiants, mais les rendements à l'acquisition se sont comprimés, amenant certains fonds à se tourner vers des actifs suburbains offrant un potentiel de création de valeur.

La Colombie-Britannique enregistre la trajectoire provinciale la plus rapide avec un TCAC prévu de 5,85 % jusqu'en 2031, alimenté par les préparatifs de Vancouver pour la FIFA 2026 et une pénurie chronique d'hôtels qui soutient le pouvoir de fixation des prix. Victoria bénéficie d'alliances avec le tourisme autochtone et d'une image de marque axée sur le voyage écologique, attirant des visiteurs qui privilégient les itinéraires à faible empreinte carbone. La transition de Whistler vers une destination quatre saisons illustre la diversification au-delà des flux de revenus dépendant de la neige. La restriction provinciale sur les locations à court terme de logements entiers redirige les voyageurs économiques vers des hôtels réglementés, soutenant l'occupation en dehors des mois d'été de pointe. Les améliorations infrastructurelles, notamment l'expansion du terminal de l'Aéroport international de Vancouver, renforcent la capacité à absorber la demande future. Les coûts de développement restent élevés, mais l'appétit des investisseurs persiste en raison de métriques de tarif journalier moyen et de revenu par chambre disponible supérieurs à la moyenne nationale.

L'Alberta et le Canada atlantique émergent comme des corridors de croissance portés respectivement par le rebond du secteur énergétique et par des offres culturelles authentiques. La rénovation du parc Stampede de Calgary positionne la ville comme un pôle pour les réunions, les congrès et les voyages d'incentive, tandis qu'Edmonton capitalise sur la diversification industrielle vers la technologie et la production cinématographique. Halifax, bénéficiant de l'expansion des programmes de croisières et de l'activité liée aux marchés publics de défense, affiche un taux d'occupation en semaine disproportionné par rapport à sa taille démographique. La Saskatchewan et le Manitoba cultivent des opportunités de niche dans l'agrotourisme et les trains du patrimoine autochtone, offrant des flux de revenus contre-saisonniers qui lissent la volatilité des flux de trésorerie. Les Territoires, bien que modestes en termes absolus, attirent des voyageurs d'aventure à forte dépense vers des éco-lodges de luxe reliés par vols nolisés, soutenant le potentiel à long terme d'une expansion haut de gamme. La diversification géographique reste une stratégie fondamentale pour les exploitants nationaux cherchant à se couvrir contre les chocs économiques localisés.

Paysage concurrentiel

Le marché de l'hospitalité au Canada présente une fragmentation modérée, les principales entreprises détenant une part significative du marché. Marriott International et Hilton dominent avec une part reflétant la puissance des systèmes de distribution mondiale et de solides écosystèmes de fidélisation qui sécurisent les accords d'entreprise préférentiels et les contrats de groupe. Accor continue de déployer des collections orientées vers le style de vie, telles que la marque Emblems qui fait ses débuts à Banff, pour capter la demande de loisirs haut de gamme. Les acteurs régionaux comme Sandman et Germain Hotels exploitent leur connaissance du marché local et leur agilité de développement pour convertir des immeubles de bureaux et des bâtiments patrimoniaux en actifs différenciés. Les fonds d'investissement concluent des partenariats de gestion lorsqu'ils entrevoient un potentiel de repositionnement ou de mise à l'échelle de portefeuilles indépendants.

La différenciation stratégique s'articule autour de trois archétypes : les géants internationaux en expansion via des modèles de franchise et de gestion ; les marques ancrées localement qui mettent l'accent sur l'authenticité régionale ; et les investisseurs en actifs légers qui constituent des portefeuilles diversifiés à des fins d'optimisation opérationnelle. L'adoption des technologies est devenue un levier concurrentiel, les établissements déployant des clés mobiles, des systèmes de gestion des revenus activés par intelligence artificielle et des solutions de paiement sans friction pour améliorer la satisfaction des clients tout en maîtrisant les charges de personnel. Les certifications de durabilité servent d'éléments décisifs dans les appels d'offres d'entreprise, poussant les exploitants à s'engager sur des objectifs d'émissions fondés sur la science et à produire des rapports transparents. La tendance à la consolidation en cours est sélective : les acheteurs bien capitalisés poursuivent les actifs en difficulté ou sous-gérés, mais des écarts de valorisation persistent entre les attentes des vendeurs et les réalités des taux d'intérêt élevés.

Les opportunités inexploitées restent nombreuses sur les marchés secondaires manquant d'inventaire de marque, dans les concepts de séjours prolongés répondant aux besoins des effectifs hybrides, et dans les développements portés par les peuples autochtones où la narration culturelle est une proposition de vente unique. Les perturbateurs comprennent des spécialistes du logement d'entreprise négociant des baux principaux et des plateformes de co-habitation qui brouillent la frontière entre l'hébergement résidentiel et transitoire. Les chaînes mondiales expérimentent des abonnements de type souscription qui garantissent des crédits nuitée dans le monde entier, un modèle destiné aux nomades numériques. Les dynamiques concurrentielles dépendent également de l'évolution des tactiques de distribution ; les acteurs qui maîtrisent l'engagement direct avec le consommateur sans augmenter les coûts d'acquisition obtiendront des marges supérieures. Les avancées durables de parts de marché proviendront probablement d'un déploiement de capital agile, d'une innovation centrée sur le client et de structures de coûts disciplinées plutôt que de la seule taille.

Leaders de l'industrie de l'hospitalité au Canada

-

Accor S.A.

-

Hilton Worldwide

-

IHG Hotels & Resorts

-

Marriott International

-

Best Western Hotels & Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Le Rimrock Banff a rejoint la Collection Emblems d'Accor après une rénovation de 100 millions USD introduisant de nouveaux équipements bien-être.

- Mai 2025 : Hilton a confirmé le premier Tempo by Hilton au Canada, à proximité de l'Aéroport international Toronto Pearson, un hôtel axé sur le bien-être de 193 chambres dont l'ouverture est prévue en 2028.

- Avril 2025 : L'AC Hotel by Marriott Ottawa Downtown a ouvert ses portes avec 159 chambres et des infrastructures de recharge pour véhicules électriques, marquant l'entrée de RIMAP Hospitality dans la capitale.

- Mars 2025 : Germain Hotels et Reliance Properties ont annoncé la conversion en 180 chambres du Le Germain Hotel Vancouver, ciblant une ouverture en 2029.

Périmètre du rapport sur le marché de l'hospitalité au Canada

L'industrie de l'hospitalité comprend des services tels que l'hébergement, la restauration et les boissons, l'organisation d'événements, les parcs à thème, le voyage et le tourisme. Elle couvre également les hôtels, les agences de tourisme, les restaurants et les bars. L'industrie de l'hospitalité au Canada est segmentée par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en appartements avec services, hôtels budget et économiques, hôtels de milieu de gamme et de haut de gamme intermédiaire, et hôtels de luxe. Le rapport propose des prévisions et la taille du marché de l'industrie de l'hospitalité canadienne en valeur (milliards USD) pour tous les segments mentionnés ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu de gamme et haut de gamme intermédiaire |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| Agences de voyages en ligne |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Saskatchewan |

| Manitoba |

| Canada atlantique |

| Territoires |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu de gamme et haut de gamme intermédiaire | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| Agences de voyages en ligne | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Saskatchewan | |

| Manitoba | |

| Canada atlantique | |

| Territoires |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hospitalité au Canada en 2026 ?

Le marché a généré 21,34 milliards USD en 2026 et est en bonne voie pour atteindre 27,46 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les hôtels canadiens jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 5,18 % sur la période 2026-2031.

Quelle province connaît la croissance la plus rapide en termes de revenus hôteliers ?

La Colombie-Britannique devrait afficher un TCAC de 5,85 % jusqu'en 2031, porté par la demande liée à la FIFA 2026 et par une pénurie persistante de chambres.

Quel segment hôtelier connaît la croissance la plus rapide ?

Les appartements avec services sont en tête, avec un TCAC prévu de 6,05 % grâce aux séjours prolongés des travailleurs à distance et des voyageurs en mission de projet.

Comment les objectifs de durabilité des entreprises influencent-ils les choix hôteliers ?

Les entreprises orientent leurs réservations vers des établissements disposant de certifications environnementales vérifiées, stimulant la demande pour les hôtels qui investissent dans l'efficacité énergétique et le reporting carbone.

Quelle part des chambres les cinq principaux exploitants hôteliers détiennent-ils au Canada ?

Les cinq premières marques contrôlent 36,6 % des chambres disponibles, reflétant un paysage concurrentiel modérément fragmenté.

Dernière mise à jour de la page le: