Taille et part du marché des adhésifs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

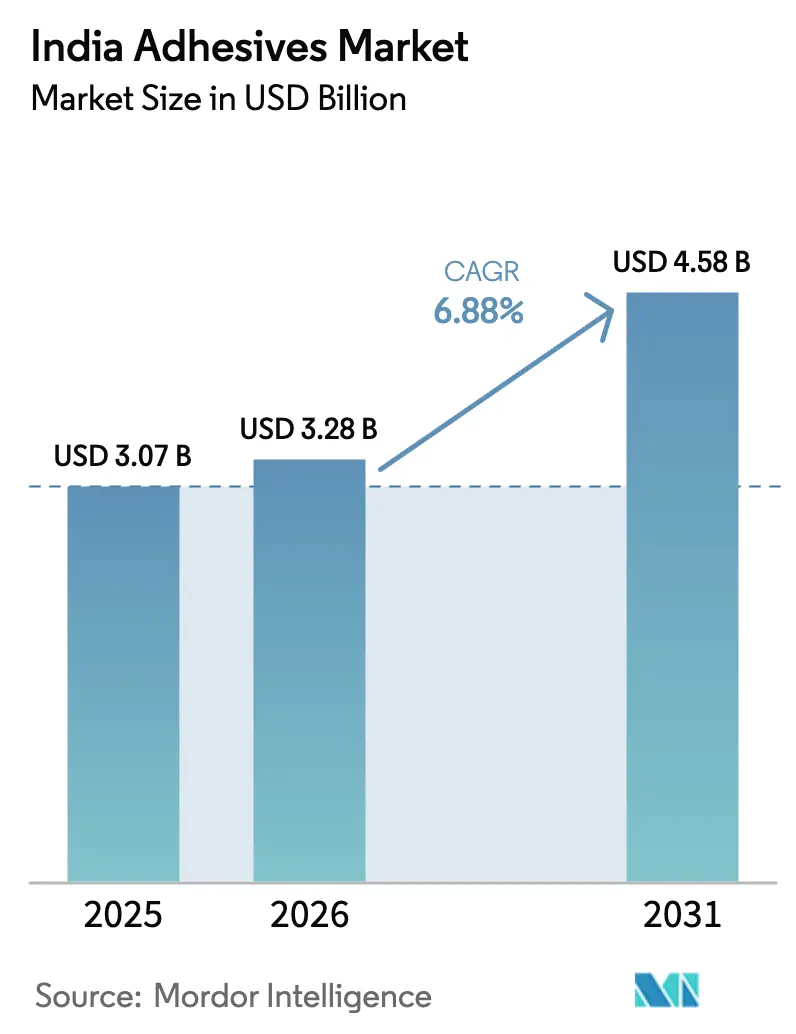

| Taille du marché de l'année de base (2025) | 3.07 Milliards de dollars |

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 4.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

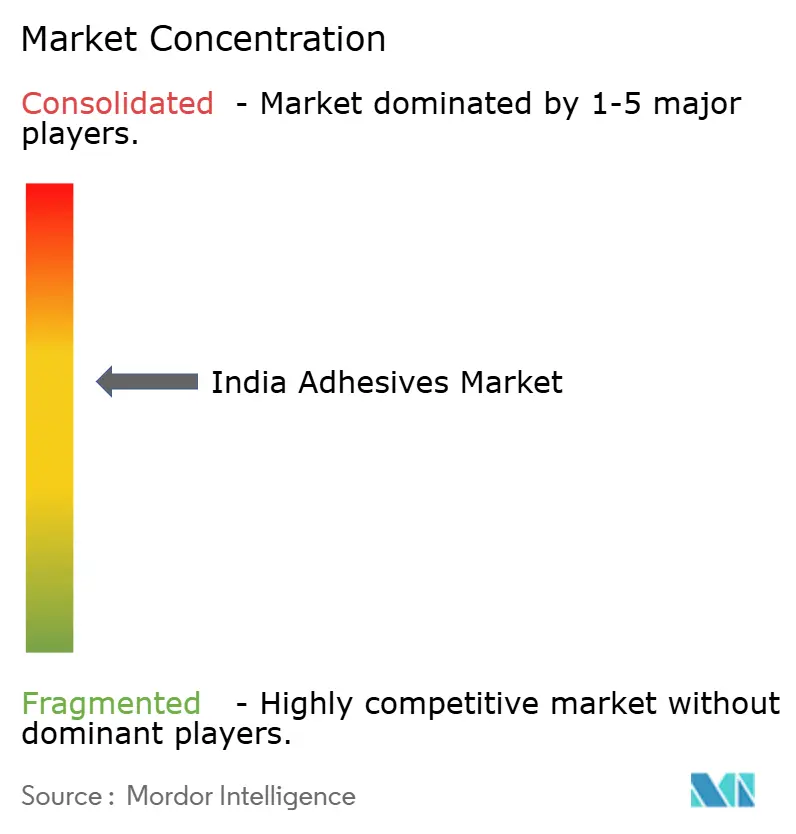

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Inde par Mordor Intelligence

La taille du marché des adhésifs en Inde devrait passer de 3,07 milliards USD en 2025 à 3,28 milliards USD en 2026, et atteindre 4,58 milliards USD d'ici 2031, avec un TCAC de 6,88 % sur la période 2026-2031. Les dépenses publiques favorables aux corridors de transport, la forte croissance des volumes d'emballage liés au commerce électronique et l'électrification automobile soutiennent une trajectoire d'expansion pluriannuelle. La demande dans la construction progresse le plus rapidement, car les projets du Programme national d'infrastructure accélèrent les activités liées au métro, aux autoroutes et aux villes intelligentes, nécessitant des formulations structurelles, pour carrelage et d'imperméabilisation. L'emballage conserve sa position de leader grâce aux réglementations sur les emballages durables qui orientent les propriétaires de marques vers des solutions de collage compatibles avec les matériaux recyclables. L'automobile, l'électronique et la chaîne d'approvisionnement émergente dans l'aérospatiale diversifient les revenus et atténuent le risque cyclique sur le marché des adhésifs en Inde. Une inflation modérée des matières premières et des normes de certification plus strictes pèsent sur les marges, mais les incitations à la fabrication nationale et la localisation technologique compensent les pressions à court terme.

Principaux enseignements du rapport

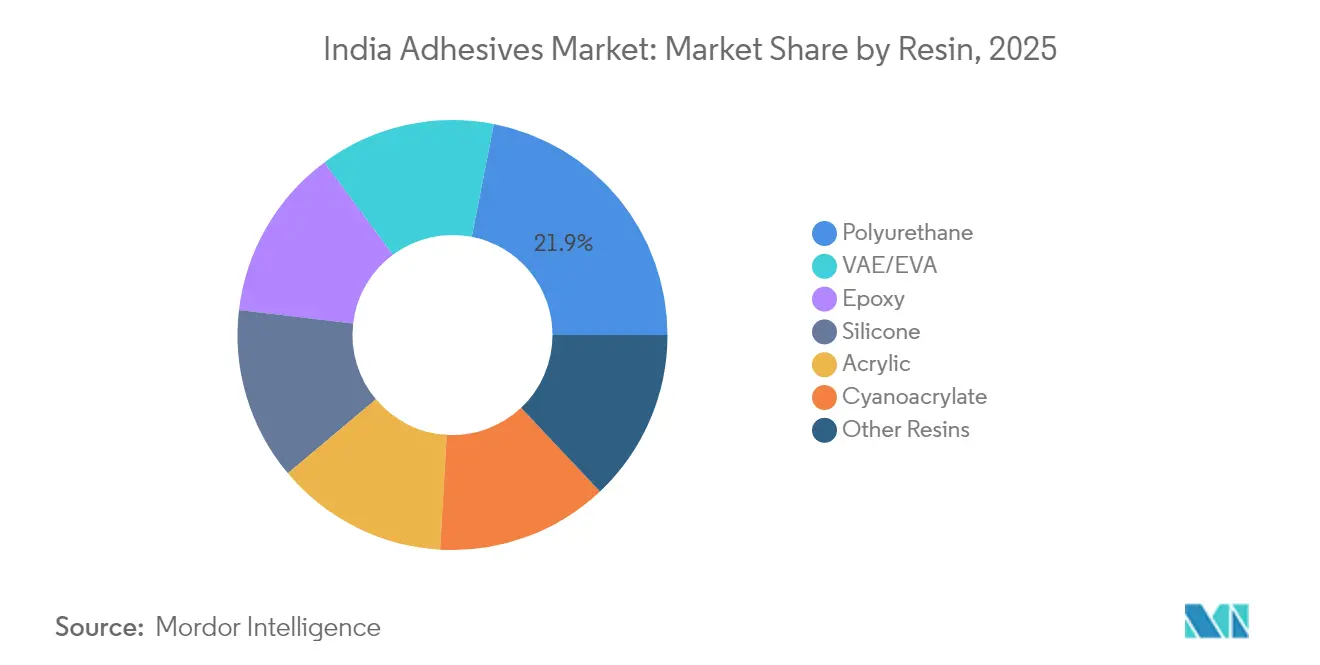

- Par résine, le polyuréthane a représenté 21,92 % de la part du marché des adhésifs en Inde en 2025, tandis que le VAE/EVA devrait se développer à un TCAC de 7,70 % jusqu'en 2031.

- Par technologie, le thermofusible a capté 36,62 % de la part des revenus de la taille du marché des adhésifs en Inde en 2025 et devrait croître à un TCAC de 7,05 % jusqu'en 2031.

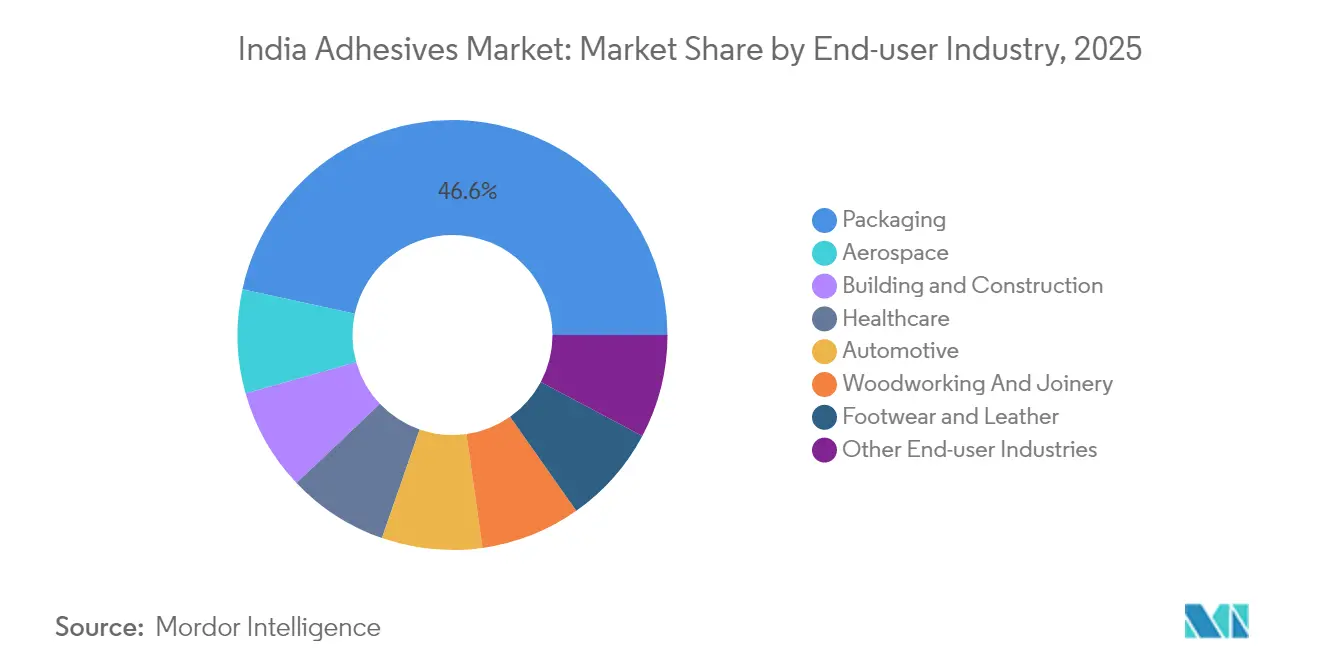

- Par utilisateur final, l'emballage a représenté 46,58 % de la part de la taille du marché des adhésifs en Inde en 2025, tandis que l'aérospatiale devrait progresser à un TCAC de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des adhésifs en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La politique de grands travaux d'infrastructure du gouvernement stimule la demande d'adhésifs de construction | +1.8% | National, avec concentration au Maharashtra, Gujarat, Karnataka, Tamil Nadu | Moyen terme (2 à 4 ans) |

| La croissance rapide du commerce électronique stimule les adhésifs d'emballage durables | +1.5% | National, avec des gains précoces à Mumbai, Delhi, Bengaluru, Chennai | Court terme (≤ 2 ans) |

| La localisation de l'électrification automobile nécessite des adhésifs légers et de qualité batterie | +1.2% | Pôles automobiles de l'Inde occidentale et méridionale | Moyen terme (2 à 4 ans) |

| La fabrication d'électronique portée par le régime PLI stimule les adhésifs haute performance | +1.0% | Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Moyen terme (2 à 4 ans) |

| Le passage aux produits biosourcés/à base d'eau dans le cadre des normes COV stimule l'investissement en recherche et développement | +0.8% | National, avec un accent réglementaire dans les zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La politique de grands travaux d'infrastructure du gouvernement stimule la demande d'adhésifs de construction

Des dépenses publiques en capital record stimulent la demande de produits de collage structurel pour les projets de métro, d'autoroutes et d'aéroports. Les objectifs de consommation de ciment dépassant 485 millions de tonnes d'ici l'exercice 26 reflètent l'utilisation croissante d'adhésifs pour carrelage et de composés d'imperméabilisation dans les systèmes de béton préfabriqué et haute performance. Les alignements de Bharatmala et des corridors de fret nécessitent des mastics résistants aux produits chimiques pour les appareils d'appui de ponts et les revêtements de tunnels, ouvrant des niches pour les grades époxy haute température et polyuréthane. La demande du marché se concentre au Maharashtra, au Gujarat et au Karnataka, où les corridors industriels amplifient l'activité de construction. Les fournisseurs développent une production localisée pour minimiser les coûts de transport et respecter les délais stricts de durcissement sur site.

La croissance rapide du commerce électronique stimule les adhésifs d'emballage durables

Les pics du commerce en ligne dépassent 1,5 milliard de colis mensuels, intensifiant l'utilisation de technologies thermofusibles, de stratification et sensibles à la pression qui permettent le scellage de cartons à grande vitesse. Les règles de responsabilité élargie des producteurs fixent des seuils croissants de contenu recyclé favorisant les adhésifs de stratification sans solvant compatibles avec les films mono-matériaux. Les propriétaires de marques testent des bâtons biosourcés à partir d'amidon et de cellulose pour s'aligner sur leurs engagements en faveur de l'économie circulaire. Les formulateurs d'adhésifs améliorent leurs unités pilotes pour tester l'intégrité du collage sur des substrats PCR et respecter les limites de migration des substances.

La localisation de l'électrification automobile nécessite des adhésifs légers et de qualité batterie

La pénétration des véhicules électriques est en croissance, et les objectifs de valeur ajoutée nationale de 50 % intensifient l'approvisionnement en charges d'interstitiel thermiquement conductrices, en mastics pour modules de cellules et en acryliques structurels basse densité. Les incitations à la production de batteries stimulent la demande de potting polyuréthane et de joints silicone qui gèrent la chaleur et les vibrations. Les conceptions de carrosseries légères favorisent l'assemblage hybride aluminium-acier, remplaçant le soudage par des adhésifs époxy résistants aux chocs. Les fournisseurs de premier rang établissent des laboratoires de validation près de Pune et Chennai pour qualifier les matériaux selon les normes UNECE R-100 et AIS-156. Les formulateurs nationaux coopèrent avec les équipementiers pour mettre en place des lignes pilotes pour les systèmes de distribution de qualité batterie[1]Ministère du Commerce et de l'Industrie, "Révolutionner la mobilité : L'histoire de Make in India dans l'automobile," pib.gov.in.

La fabrication d'électronique portée par le régime PLI stimule les adhésifs haute performance

Les usines de smartphones et d'écrans au Tamil Nadu et en Uttar Pradesh nécessitent des matériaux réticulables aux UV et optiquement clairs pour les écrans sans bordure et les modules de caméra. L'objectif d'exportations électroniques de 300 milliards USD de l'Inde dépend d'adhésifs qui réussissent les tests de fiabilité en cyclage thermique JEDEC et IPC-TM-650. La mission sur les semi-conducteurs ouvre des opportunités pour les époxy de fixation de puces et les sous-remplissages adaptés aux nœuds de 28 nm et 40 nm. Les fabricants sous contrat locaux recherchent des alternatives conformes à la directive RoHS aux soudures étain-plomb, accélérant l'adoption d'adhésifs conducteurs avec des charges en argent et en graphène. La diversification de la chaîne d'approvisionnement depuis la Chine incite les fournisseurs mondiaux à concéder des licences technologiques à des partenaires indiens[2]Economic and Political Weekly, "Faire fonctionner le régime d'incitations liées à la production," epw.in.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix des matières premières liée au pétrole brut comprime les marges | -1.2% | National, avec un impact plus élevé sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| La conformité BIS et CPCB augmente les coûts de formulation et le délai de mise sur le marché | -0.8% | National, avec une application plus stricte dans les zones industrielles | Moyen terme (2 à 4 ans) |

| La base de PME fragmentée limite la qualité et les économies d'échelle | -0.5% | National, avec une concentration dans les pôles de fabrication traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conformité BIS et CPCB augmente les coûts de formulation et le délai de mise sur le marché

La certification BIS obligatoire oblige les usines étrangères et nationales à subir des audits et des tests de performance approfondis pouvant retarder les lancements jusqu'à un an. Les règles du Conseil central de contrôle de la pollution (CPCB) sur le marquage du contenu recyclé imposent des coûts estimés à 7 900 INR par tonne pour les emballages multicouches, érodant les marges dans les segments à bas prix. Les plafonds de composés organiques volatils (COV) forcent la reformulation des systèmes à base de solvants, exigeant des investissements dans des enduiseurs pilotes et des chambres de vieillissement accéléré. Les petits acteurs peinent avec la documentation, poussant les clients vers les grands opérateurs historiques et favorisant la consolidation du marché.

La base de PME fragmentée limite la qualité et les économies d'échelle

Environ 60 % des unités d'adhésifs opèrent avec un chiffre d'affaires inférieur à 500 crores INR, sans contrôle qualité automatisé, étuves de vieillissement accéléré ni laboratoires de rhéologie internes. L'incohérence qualitative oblige les grands acheteurs du secteur des biens de grande consommation et de l'automobile à s'approvisionner auprès de plusieurs sources et à effectuer des tests répétés à la réception, augmentant les frais d'approvisionnement. L'échelle limitée implique des coûts unitaires d'énergie et de logistique plus élevés, creusant les écarts de prix par rapport aux multinationales intégrées. L'accès restreint aux capitaux limite les investissements des PME dans la certification développement durable, bloquant l'entrée dans les segments d'exportation premium. Le marché des adhésifs en Inde voit donc les contrats à haute valeur ajoutée se concentrer chez les grands opérateurs historiques, tandis que les PME restent dans des niches banalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : la polyvalence du polyuréthane ancre son leadership

Le polyuréthane a capté 21,92 % des revenus en 2025, porté par des liaisons flexibles et résistantes aux produits chimiques surpassant la concurrence dans l'assemblage automobile, les panneaux de façade et l'encapsulation électronique. La catégorie bénéficie d'une production locale évolutive de polyols qui stabilise l'approvisionnement. Le VAE/EVA émerge comme le moteur de croissance avec un TCAC de 7,70 % grâce aux bâtons thermofusibles compatibles avec le recyclage, très populaires dans l'emballage du commerce électronique. Les initiatives biosourcées stimulent une substitution à plus long terme utilisant des dérivés PLA et de la lignine, bien que les volumes commerciaux restent modestes jusqu'en 2031. Les époxy conservent une force de niche dans le collage de composites aérospatiales et les infrastructures ferroviaires, où une résistance au cisaillement supérieure à 25 MPa est obligatoire. Les systèmes acryliques progressent régulièrement dans le vitrage des fenêtres et l'assemblage de carrosseries de camions, capitalisant sur une stabilité aux UV supérieure.

Les producteurs de polyuréthane investissent dans des prépolymères à durcissement humide atteignant des temps de non-collage inférieurs à 10 minutes, soutenant des cycles de construction plus rapides. Les fournisseurs de VAE optimisent l'indice de fluidité pour améliorer l'usinabilité sur les érecteurs de caisses à grande vitesse. Les formulateurs d'époxy développent des grades renforcés par des nano-silices pour augmenter la résistance aux chocs pour les assemblages en PRFC. La demande d'adhésifs silicone augmente avec les exigences de gestion thermique dans l'électronique, tandis que les ventes de cyanoacrylate suivent l'utilisation croissante dans les secteurs du bricolage et des dispositifs médicaux.

Par technologie : le thermofusible domine l'économie de traitement

Le thermofusible détenait une part de 36,62 % en 2025 et continue d'élargir son avance grâce à des profils sans solvant et à prise rapide offrant un débit élevé à faible consommation d'énergie. Les lignes d'emballage automatisées à Mumbai et Bengaluru peuvent atteindre 600 cartons par minute en utilisant des bâtons à base de métallocène qui réduisent la consommation de 15 %. La demande de dispersions à base d'eau progresse dans l'ameublement et les finitions de bâtiment, où les limites de COV se resserrent. Les thermofusibles à base d'uréthane réactif progressent dans les phares d'automobiles et les nids de composites où la résistance initiale et la cohésion finale sont essentielles. La technologie de réticulation aux UV gagne des parts dans les smartphones, les objets connectés et les connecteurs de fibres optiques, où le traitement instantané compense le coût plus élevé des résines.

Les fabricants d'équipements introduisent des fondoirs en boucle fermée qui réduisent la formation de dépôts carbonisés, prolongeant la durée de vie des buses. Les volumes à base de solvant s'érodent de 4 % par an, sauf dans les niches de la chaussure et de la rénovation automobile, où la tolérance aux surfaces et la pénétration priment sur la durabilité. Des chimies hybrides, mélangeant des silicones à durcissement humide avec des dispersions acryliques, émergent pour les panneaux de façade nécessitant à la fois flexibilité et adhérence sur aluminium revêtu.

Par secteur d'utilisation finale : l'emballage en tête, l'aérospatiale s'accélère

L'emballage a dominé avec 46,58 % des revenus en 2025, porté par la croissance des colis et l'adoption de stratifiés alimentaires sûrs. Les volumes de commandes des entrepôts du commerce rapide stimulent la demande de bâtons à basse température d'application réduisant les temps d'arrêt. Le marché des adhésifs en Inde continue de s'appuyer sur l'emballage pour ancrer la consommation de base. L'aérospatiale s'accélère à un TCAC de 7,22 % au fur et à mesure que les équipementiers d'avions localisent les nacelles et les pièces intérieures. La construction reste un pilier grâce au déploiement généralisé du métro qui spécifie les classes d'adhésifs pour carrelage C2 TES1 et C2 TES2 pour les stations surélevées.

L'automobile se tourne vers les assemblages de batteries et les constructions légères. La consommation dans le secteur de la santé croît dans les patchs transdermiques, l'assemblage de cathéters et la stratification de bandelettes de diagnostic, mettant l'accent sur la conformité ISO 10993. La demande en menuiserie suit les tendances du logement abordable et du mobilier prêt à assembler, favorisant les dispersions de polyuréthane qui éliminent le formaldéhyde.

Analyse géographique

Le Maharashtra est un grand pôle de consommation, tirant parti des clusters d'emballage près de Mumbai, des exportations pharmaceutiques de Thane et de l'assemblage automobile à Pune. Les budgets d'infrastructure gouvernementaux financent la route côtière de Mumbai et l'autoroute Nagpur-Mumbai, stimulant les achats de produits de qualité construction. Le Gujarat est soutenu par la disponibilité de pétrochimie intégrée à Dahej et Jamnagar et des industries en aval diversifiées allant du textile à l'automobile. Les zones prêtes à l'emploi de l'État à Dholera attirent des assembleurs électroniques greenfield qui spécifient des produits réticulables aux UV de haute fiabilité.

Le Tamil Nadu se développe grâce aux usines de smartphones, véhicules électriques et composants solaires soutenues par le régime PLI qui se multiplient autour de Chennai et Hosur. La consommation du Karnataka est basée sur les assemblages aérospatiales à Bengaluru et l'entreposage rapide du commerce électronique le long du corridor Bengaluru-Hyderabad. Cependant, l'Uttar Pradesh et le Haryana, avec les parcs électroniques de Noida et les centres de test automobile de Gurugram, connaissent une croissance modérée en raison d'incitations politiques intermittentes.

Paysage concurrentiel

Le marché indien des adhésifs est modérément fragmenté. Pidilite Industries jouit d'une forte notoriété de marque dans les circuits grand public et les artisans menuisiers grâce aux gammes Fevicol, FeviKwik et Dr. Fixit. Les stratégies se concentrent sur le lancement de portefeuilles biosourcés, de grades thermofusibles à basse température et de plateformes d'adhésifs en tant que service proposant des audits et des formations sur site. Les portails de commande numériques et le traçage des produits par code QR améliorent la visibilité de la chaîne d'approvisionnement. La certification BIS et les audits déchets du CPCB constituent des barrières de conformité protégeant les opérateurs historiques des entrants à bas coût. Les espaces de croissance inexploités se trouvent dans l'époxy structurel aérospatial, l'encapsulation de batteries et l'assemblage de dispositifs médicaux, où les tests spécialisés et les exigences réglementaires restreignent les nouveaux concurrents.

Leaders du secteur des adhésifs en Inde

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Henkel a inauguré un nouveau Centre d'ingénierie des applications à Chennai, Tamil Nadu, renforçant le leadership de sa division Technologies des adhésifs dans le domaine de l'électronique.

- Juillet 2024 : Henkel a inauguré une usine Loctite à Kurkumbh, Maharashtra, avec un stockage automatisé et une conception certifiée LEED Or pour localiser les grades haute performance.

Périmètre du rapport sur le marché des adhésifs en Inde

L'aérospatiale, l'automobile, le bâtiment et la construction, la chaussure et le cuir, la santé, l'emballage, la menuiserie et ébénisterie sont couverts en tant que segments par secteur d'utilisation finale. Le thermofusible, le réactif, le solvantaire, les adhésifs réticulés aux UV et à base d'eau sont couverts en tant que segments par technologie. L'acrylique, le cyanoacrylate, l'époxy, le polyuréthane, le silicone et le VAE/EVA sont couverts en tant que segments par résine.| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Cyanoacrylate |

| VAE / EVA |

| Autres résines |

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Réticulé aux UV |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Chaussure et cuir |

| Santé |

| Emballage |

| Menuiserie et ébénisterie |

| Autres secteurs d'utilisation finale |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Cyanoacrylate | |

| VAE / EVA | |

| Autres résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Réticulé aux UV | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Chaussure et cuir | |

| Santé | |

| Emballage | |

| Menuiserie et ébénisterie | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont les secteurs d'utilisation finale considérés dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont considérées

- Technologie - Dans le cadre de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactives, thermofusibles et réticulées aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques, ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif réticulé aux UV | Les adhésifs de réticulation aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Comme les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs de durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la dégradation causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant des différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Le rapatriement, le retour en territoire national et le retour aux sources sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est l'opposé de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir de pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut traverser, moins de débit d'air est nécessaire pour soulever ces matériaux, éliminant ainsi la nécessité d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être supprimés progressivement d'ici 2025. |

| Politique de substitution aux importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution aux importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons avec un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été convertis, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la laine de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des papiers d'aluminium lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux ayant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement