Taille et part du marché du chocolat industriel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

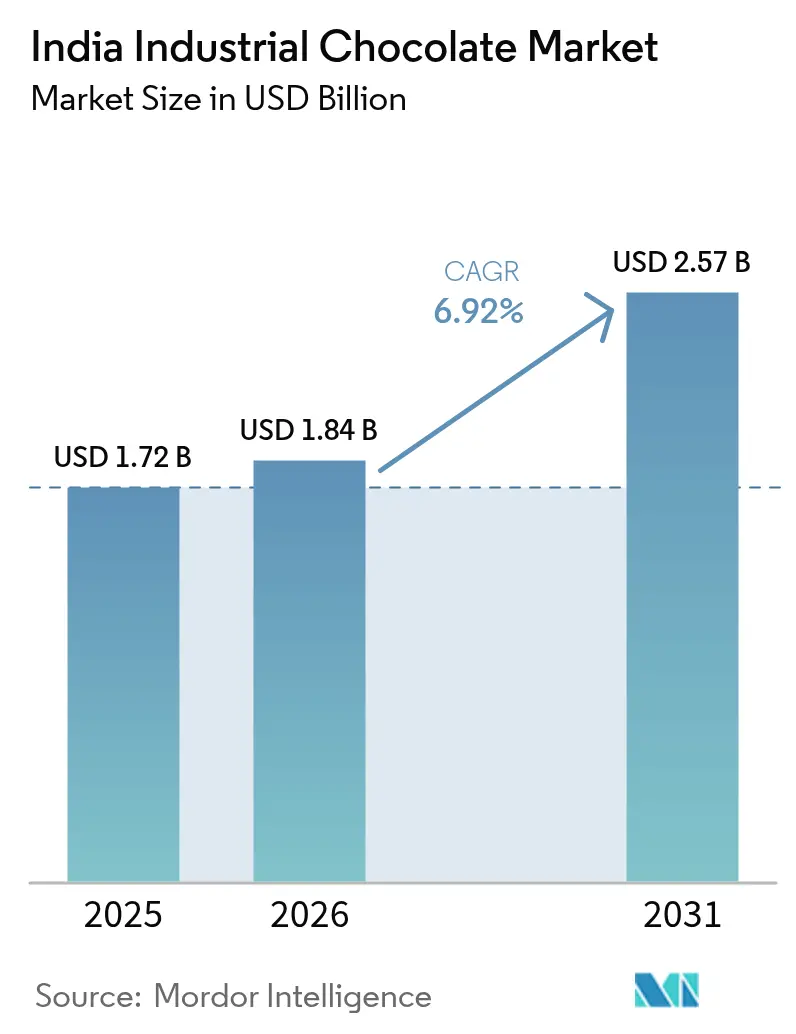

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat industriel en Inde par Mordor Intelligence

La taille du marché du chocolat industriel en Inde devrait croître de 1,72 milliard USD en 2025 à 1,84 milliard USD en 2026 et devrait atteindre 2,57 milliards USD d'ici 2031, à un CAGR de 6,92 % sur la période 2026-2031. Cette croissance robuste est portée par l'expansion des capacités de transformation alimentaire, les programmes d'investissement soutenus des acteurs mondiaux et nationaux, ainsi que les politiques gouvernementales favorables qui abaissent les barrières à l'entrée pour la fabrication à valeur ajoutée. La demande s'accélère à mesure que les chaînes de boulangerie organisées, les boutiques de confiserie haut de gamme et les restaurants à service rapide s'approvisionnent en volumes plus importants de chocolats composés économiques et de chocolats véritables haut de gamme, en s'appuyant sur des réseaux de chaîne du froid élargis qui préservent la qualité lors du transport. L'augmentation des revenus disponibles et l'urbanisation stimulent la consommation de chocolat par habitant, tandis que le Programme d'incitation liée à la production pour la transformation alimentaire déclenche une expansion des capacités qui soutient une absorption régulière du chocolat industriel dans de multiples applications en aval. Les multinationales approfondissent leur localisation pour se prémunir contre les droits de douane à l'importation et les risques logistiques, tandis que les fabricants artisanaux de niche exploitent les récits d'origine et l'approvisionnement durable pour capter des segments premium au sein du marché du chocolat industriel en Inde.

Points clés du rapport

- Par catégorie, le chocolat de couverture composé représentait 61,88 % de la part de marché du chocolat industriel en Inde en 2025. Le chocolat véritable devrait afficher le CAGR le plus rapide, à 8,01 %, d'ici 2031.

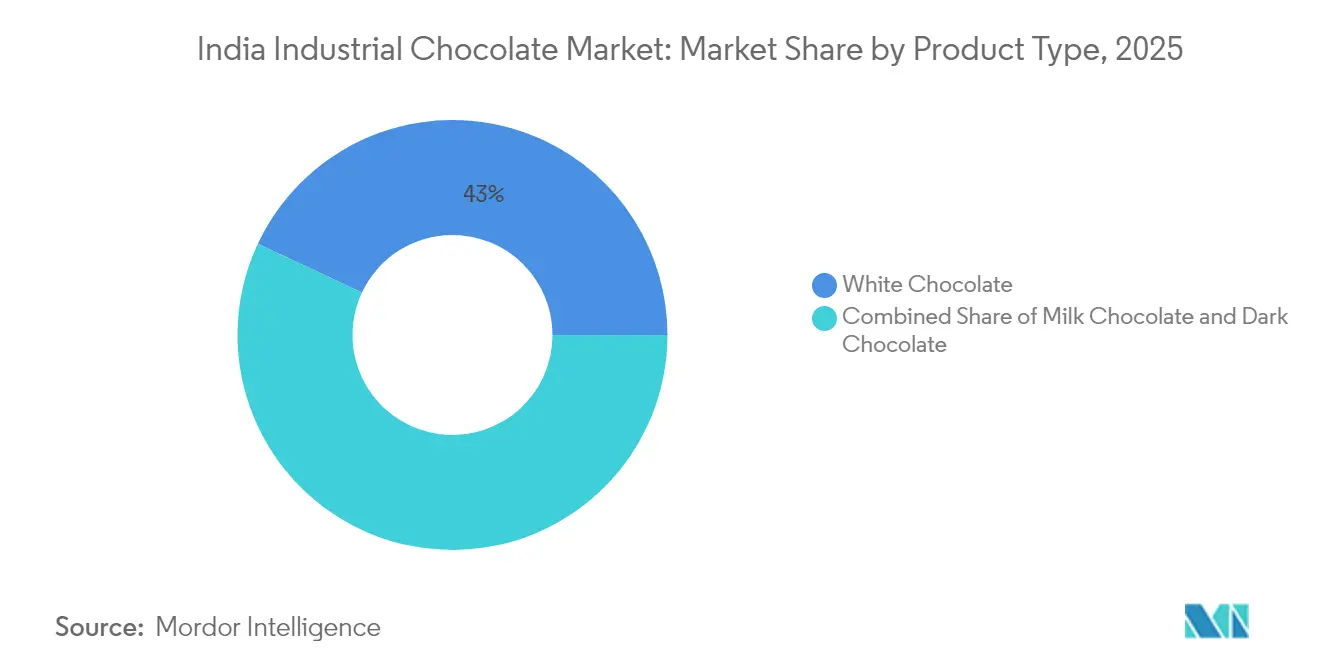

- Par type de produit, le chocolat blanc était en tête avec une part de 43,02 % de la taille du marché du chocolat industriel en Inde en 2025, tandis que le chocolat noir devrait croître à un CAGR de 8,41 % jusqu'en 2031.

- Par forme, les blocs et tablettes représentaient 46,01 % de la part de marché en 2025, tandis que le liquide devrait croître à un CAGR de 7,53 % jusqu'en 2031.

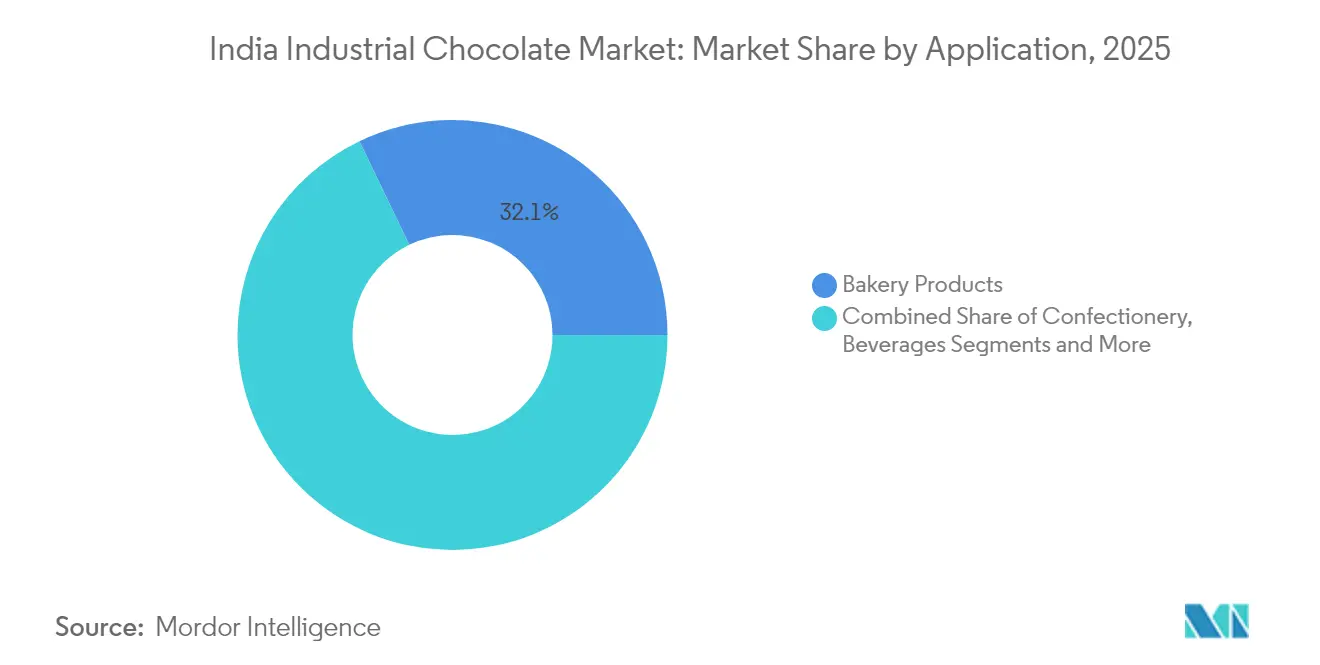

- Par application, les produits de boulangerie détenaient 32,12 % des revenus en 2025 ; les desserts glacés et crèmes glacées progressent à un CAGR de 7,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat industriel en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des secteurs de la boulangerie et de la confiserie | +1.5% | National, avec concentration au Maharashtra, au Gujarat et au Karnataka | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de chocolat et culture des cadeaux | +0.8% | Centres urbains s'étendant aux villes de rang 2 | Court terme (≤ 2 ans) |

| Expansion de la distribution organisée et des infrastructures de chaîne du froid | +1.2% | National, avec des gains précoces dans la région de Delhi NCR, Mumbai et Bangalore | Long terme (≥ 4 ans) |

| Popularité croissante des chocolats haut de gamme et de spécialité | +0.9% | Métropoles avec débordement vers les marchés urbains émergents | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à l'industrie de la transformation alimentaire | +0.6% | National, avec des variations d'incitations selon les États | Long terme (≥ 4 ans) |

| Les incitations à la culture du cacao réduisent la dépendance aux importations | +0.4% | Kerala, Karnataka, Andhra Pradesh, Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des secteurs de la boulangerie et de la confiserie

La croissance des secteurs de la boulangerie et de la confiserie constitue un moteur important du marché du chocolat industriel en Inde. La demande croissante de produits de boulangerie et de confiserie, portée par l'évolution des préférences des consommateurs et la hausse des revenus disponibles, a entraîné une forte augmentation de la consommation de chocolat industriel. Les pôles régionaux de boulangerie au Maharashtra et au Gujarat tirent parti de leur proximité avec les grands ports pour un approvisionnement efficace en ingrédients, tandis que le couloir technologique du Karnataka stimule la demande de produits de boulangerie haut de gamme nécessitant des intrants chocolatiers de qualité supérieure. Par ailleurs, l'évolution du secteur vers des formulations soucieuses de la santé crée des opportunités pour les variantes de chocolat noir et les solutions de chocolat industriel à teneur réduite en sucre. La popularité croissante des produits à base de chocolat haut de gamme et innovants a encouragé les fabricants à investir dans du chocolat industriel de haute qualité pour répondre aux goûts en constante évolution des consommateurs. En outre, la conformité réglementaire aux normes de la FSSAI favorise de plus en plus les fournisseurs dotés de systèmes robustes de gestion de la qualité, consolidant les parts de marché parmi les fabricants de chocolat industriel établis. Cette croissance dynamique des secteurs de la boulangerie et de la confiserie devrait continuer à stimuler la demande de chocolat industriel en Inde au cours de la période de prévision.

Hausse de la consommation de chocolat et culture des cadeaux

La consommation croissante de chocolat, associée à l'essor de la culture des cadeaux, stimule la croissance du marché du chocolat industriel en Inde. Le chocolat est devenu un choix populaire pour les cadeaux lors des fêtes, des célébrations et des occasions spéciales, reflétant une évolution des préférences des consommateurs. Cette tendance est encore soutenue par la hausse des revenus disponibles et l'urbanisation en Inde, qui ont contribué à la demande croissante de produits chocolatiers haut de gamme et personnalisés. De plus, les plateformes de commerce électronique facilitent la croissance des marques de chocolat en vente directe aux consommateurs, créant une demande pour des formulations de chocolat industriel spécialisées qui soutiennent un positionnement artisanal tout en maintenant la compétitivité des coûts. Les pics de demande saisonnière pendant Diwali, la Saint-Valentin et les saisons de mariage exigent des fournisseurs de chocolat industriel qu'ils maintiennent des capacités de production flexibles et des systèmes efficaces de gestion des stocks. Par ailleurs, l'évolution vers des préférences de cadeaux haut de gamme stimule la demande de composés de style belge et de nappages spéciaux qui offrent un luxe perçu sans engager des coûts de cacao premium. L'évolution des préférences des consommateurs vers des saveurs expérientielles crée également des opportunités pour les fabricants de chocolat industriel de développer des profils gustatifs propres à chaque région et des applications de textures innovantes, alimentant davantage la croissance du marché.

Expansion de la distribution organisée et des infrastructures de chaîne du froid

L'expansion de la distribution organisée et des infrastructures de chaîne du froid constitue un moteur important du marché du chocolat industriel en Inde. La croissance de la distribution organisée, notamment des formats de commerce moderne, a accru la disponibilité et l'accessibilité des produits chocolatiers industriels, répondant à une base de consommateurs plus large. Cette prolifération a également créé une demande pour des applications chocolatières à portions contrôlées dans les produits prêts à consommer, poussant les fournisseurs de chocolat industriel vers des capacités d'emballage et de formulation spécialisées. Par ailleurs, les avancées dans les infrastructures de chaîne du froid, notamment le développement de hubs de stockage frigorifique dans les centres urbains, ont amélioré le stockage et le transport des produits chocolatiers. Ces améliorations réduisent les coûts de distribution des produits contenant du chocolat, renforçant les structures de marge tant pour les fabricants que pour les distributeurs. L'accent mis sur les chaînes d'approvisionnement de la ferme à la table bénéficie davantage aux installations de transformation du cacao capables de démontrer la traçabilité et la cohérence de la qualité tout au long des réseaux logistiques à température contrôlée. Le développement régional de la chaîne du froid bénéficie particulièrement aux États du sud, où la culture du cacao croise les infrastructures établies de transformation alimentaire. Cela crée des opportunités d'intégration verticale pour les fabricants de chocolat industriel, leur permettant de rationaliser leurs opérations et de répondre à la demande croissante de chocolat industriel dans diverses applications, notamment la confiserie, la boulangerie et les industries laitières.

Popularité croissante des chocolats haut de gamme et de spécialité

La popularité croissante des chocolats haut de gamme et de spécialité stimule la croissance du marché du chocolat industriel en Inde. La préférence de la génération Z pour des options cadeaux sophistiquées alimente la demande de chocolat industriel qui soutient un positionnement artisanal tout en maintenant une économie de production évolutive. Les marques de chocolat artisanal comme Paul And Mike et Soklet illustrent l'acceptation du marché pour un positionnement haut de gamme basé sur des récits d'origine et un approvisionnement durable, créant des opportunités pour les fournisseurs de chocolat industriel de développer des formulations traçables à origine unique. Par ailleurs, l'émergence de variantes axées sur la santé, notamment les options sans sucre et biologiques, pousse les fabricants de chocolat industriel à investir dans des capacités de traitement spécialisées et des réseaux d'approvisionnement en ingrédients. Les préférences gustatives régionales, telles que les variétés infusées à la cardamome et les combinaisons de fruits tropicaux, nécessitent des systèmes de fabrication flexibles capables de personnalisation en petits lots au sein d'opérations à l'échelle industrielle. La croissance du segment haut de gamme est particulièrement concentrée dans les métropoles, où la hausse des revenus disponibles soutient des primes de prix pour la différenciation qualitative, influençant les stratégies d'expansion géographique des fournisseurs de chocolat industriel.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao affectant les coûts des matières premières | -1.8% | Impact national avec effets aigus dans les régions du nord et de l'ouest | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la teneur en sucre et en graisses limitant la consommation de chocolat | -0.7% | Populations urbaines éduquées avec effets de débordement | Moyen terme (2 à 4 ans) |

| Manque de sensibilisation et pénétration limitée dans les zones rurales | -0.5% | Inde rurale, notamment les régions du nord-est et du centre | Long terme (≥ 4 ans) |

| Environnement réglementaire complexe et normes strictes de sécurité alimentaire | -0.3% | National, avec des mises en œuvre variables au niveau des États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao affectant les coûts des matières premières

La forte dépendance de l'Inde aux importations pour 70 % de ses besoins en cacao la rend très vulnérable aux fluctuations des prix mondiaux. Cette dépendance pose des défis importants, notamment pour les petits et moyens fabricants de chocolat du pays, qui manquent souvent des ressources financières ou des mécanismes pour se couvrir contre ces fluctuations de prix ou sécuriser des contrats d'approvisionnement à long terme. La situation est encore aggravée par un droit d'importation de 35 % sur les fèves de cacao, ce qui augmente les pressions sur les coûts des transformateurs nationaux [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture. "Cacao", www.fao.org. Cela les place dans une position de désavantage concurrentiel par rapport aux importations de chocolat fini qui bénéficient d'accords commerciaux préférentiels, permettant aux fabricants étrangers de proposer des produits plus compétitifs en termes de coûts sur le marché indien. Même les opérateurs à grande échelle comme Barry Callebaut ne sont pas à l'abri de ces défis. L'entreprise a mis en œuvre des augmentations de prix substantielles et introduit des arrangements de financement supplémentaires pour gérer les besoins en fonds de roulement, soulignant l'impact généralisé de la volatilité du marché du cacao. En outre, les perturbations de la chaîne d'approvisionnement en Afrique de l'Ouest, qui représente 55 % des exportations mondiales de cacao, créent des incertitudes d'approvisionnement importantes. Ces perturbations contraignent les fabricants de chocolat industriel à adopter des stratégies telles que le maintien de niveaux de stocks plus élevés et la diversification de leurs sources d'approvisionnement pour atténuer les risques. La volatilité est particulièrement prononcée dans le segment du chocolat de couverture composé, où la compétitivité des coûts joue un rôle déterminant dans le positionnement sur le marché.

Préoccupations sanitaires liées à la teneur en sucre et en graisses limitant la consommation de chocolat

Les préoccupations sanitaires liées à la teneur en sucre et en graisses freinent la consommation de chocolat sur le marché du chocolat industriel en Inde. La sensibilisation croissante des consommateurs aux effets néfastes d'une consommation excessive de sucre et de graisses, tels que l'obésité, le diabète et les maladies cardiovasculaires, a entraîné une évolution des préférences. Cette conscience sanitaire grandissante incite les consommateurs à réduire leur consommation de produits chocolatiers traditionnels, qui sont souvent riches en sucre et en graisses. Par ailleurs, les organismes de réglementation mettent en œuvre des directives plus strictes sur la teneur en sucre des produits alimentaires, ce qui affecte davantage le marché. Ces facteurs agissent collectivement comme un frein important à la croissance du marché du chocolat industriel en Inde. De plus, la prévalence croissante des maladies liées au mode de vie a accru la demande d'alternatives plus saines, telles que les chocolats à faible teneur en sucre ou sans sucre, qui gagnent du terrain auprès des consommateurs soucieux de leur santé. Cependant, la production de telles alternatives implique souvent des coûts plus élevés et des défis technologiques, ce qui peut limiter leur adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : le chocolat de couverture composé domine les applications sensibles aux coûts

Le chocolat de couverture composé détient la plus grande part de marché dans le segment du chocolat industriel en Inde, représentant 61,88 % du marché en 2025. Cette domination est attribuée à son rapport coût-efficacité et à la préférence des utilisateurs industriels pour des solutions abordables dans les applications de boulangerie, de confiserie et de snacks grand public. Le chocolat de couverture composé utilise des substituts au beurre de cacao, ce qui le rend considérablement moins cher sans compromettre drastiquement le goût pour les besoins de fabrication à grande échelle. Les caractéristiques de manipulation facile et la texture stable du produit ont encore renforcé sa popularité auprès des boulangers et confiseurs commerciaux, permettant aux marques de gérer les coûts des ingrédients tout en livrant des produits qui satisfont les goûts des consommateurs grand public. La demande croissante de produits de boulangerie et de snacks au goût chocolaté continue de renforcer la prééminence du chocolat de couverture composé, compte tenu de sa polyvalence et de sa large application. Les acteurs majeurs du segment innovent constamment dans leurs offres de produits pour maintenir leur position sur le marché, ciblant les besoins de production à haut volume et d'efficacité des coûts.

En revanche, le segment à la croissance la plus rapide du marché du chocolat industriel en Inde est le chocolat véritable, qui devrait s'accélérer à un CAGR robuste de 8,01 % sur la période 2026-2031. Cette progression est largement portée par les tendances à la premiumisation, les consommateurs recherchant de plus en plus des chocolats à teneur plus élevée en cacao et aux profils de saveurs supérieurs. Les marques de chocolat artisanal et haut de gamme captent l'attention par leur accent sur des ingrédients de qualité et des expériences chocolatières authentiques, justifiant des prix plus élevés malgré l'augmentation du coût des matières premières. Les consommateurs urbains, influencés par les tendances mondiales et la hausse des revenus disponibles, sont prêts à payer davantage pour des chocolats perçus comme plus sains ou plus luxueux, alimentant la transition vers des options chocolatières plus raffinées. Le chocolat haut de gamme trouve désormais grâce non seulement auprès des acheteurs de cadeaux, mais aussi auprès des consommateurs quotidiens cherchant à s'offrir une gourmandise dans leurs snacks et desserts. La présence accrue de produits chocolatiers haut de gamme et véritables dans la distribution organisée et les canaux en ligne accélère davantage la croissance du segment. En conséquence, les marques opérant dans ce segment se concentrent sur un positionnement artisanal, des saveurs innovantes et un approvisionnement éthique pour répondre aux attentes des clients les plus exigeants.

Par type de produit : le chocolat blanc est en tête malgré l'accélération du chocolat noir

Le chocolat blanc détient la plus grande part de marché dans le secteur du chocolat industriel en Inde, capturant 43,02 % du marché en 2025. Sa domination découle principalement de son utilisation extensive dans les nappages de confiserie et les formulations de desserts haut de gamme, offrant aux fabricants une neutralité chromatique qui permet un large spectre de combinaisons de saveurs et de designs visuels. La polyvalence du chocolat blanc permet la création de présentations de desserts élaborées et de produits innovants qui séduisent l'évolution des goûts des consommateurs, notamment parmi les jeunes générations et les segments de marché haut de gamme. Les grands fabricants alimentaires et les boulangers s'appuient sur le chocolat blanc pour sa capacité à se mélanger harmonieusement avec d'autres saveurs sans dominer les ingrédients de base, ce qui en fait un choix idéal pour des portefeuilles de produits diversifiés. Les nouveaux lancements de produits présentent souvent des associations créatives, comme des infusions de fruits ou de fruits à coque, renforçant encore l'attrait du chocolat blanc dans les offres grand public et haut de gamme. En conséquence, le chocolat blanc reste un choix privilégié pour les marques de confiserie qui cherchent à offrir indulgence, flexibilité créative et esthétique attrayante.

À l'inverse, le chocolat noir émerge comme le segment à la croissance la plus rapide, affichant un CAGR impressionnant de 8,41 % de 2026 à 2031 sur le marché du chocolat industriel en Inde. L'ascension rapide de ce segment est propulsée par une conscience sanitaire croissante, les consommateurs associant de plus en plus le chocolat noir aux antioxydants et aux potentiels bienfaits pour la santé. Les marques exploitent ces tendances en commercialisant le chocolat noir comme un ingrédient haut de gamme avec des étiquettes propres, une teneur plus élevée en cacao et des édulcorants naturels, ce qui soutient un prix plus élevé dans les applications industrielles et de vente au détail. Les fabricants introduisent des produits mettant en avant le cacao d'origine spécifique et les ingrédients fonctionnels, alimentant davantage la demande alors que les consommateurs recherchent à la fois l'indulgence et les bénéfices perçus pour la santé. La tendance s'aligne sur l'évolution des préférences urbaines, où les jeunes acheteurs sont plus enclins à se tourner vers des chocolats qui revendiquent des propriétés nutritionnelles supérieures et un approvisionnement éthique. La croissance dynamique du segment est également soutenue par l'innovation en termes de saveurs et de formats, garantissant la présence croissante du chocolat noir dans la boulangerie industrielle, les aliments fonctionnels et les produits de confiserie de spécialité.

Par forme : les blocs et tablettes dominent les applications de transformation

Les blocs et tablettes constituent la plus grande part de marché du chocolat industriel indien, représentant 46,01 % en 2025. Ces formats répondent principalement aux utilisateurs industriels qui ont besoin de capacités de traitement en vrac pour leurs environnements de production à haut volume. Les blocs et tablettes offrent une polyvalence significative, servant de composants fondamentaux pour la fonte, le moulage et l'intégration harmonieuse dans des opérations complexes de fabrication alimentaire telles que la boulangerie, la confiserie et la production de desserts. Leur format en vrac est particulièrement privilégié par les fabricants à grande échelle car il simplifie le stockage et le transport tout en permettant une gestion efficace des ingrédients pendant la production. Des fournisseurs majeurs comme Cargill ont adapté leurs offres de blocs et tablettes pour répondre aux exigences des boulangers et des transformateurs alimentaires, garantissant une qualité constante et une longue durée de conservation pour les applications industrielles. La capacité à créer une grande variété de produits finis à partir d'un intrant chocolatier en vrac standardisé fait des blocs et tablettes le choix privilégié des entreprises qui accordent la priorité à l'échelle, la cohérence et l'efficacité opérationnelle.

En revanche, le chocolat liquide émerge comme le segment à la croissance la plus rapide, avec un CAGR prévu de 7,53 % entre 2026 et 2031 dans le secteur du chocolat industriel. L'essor de l'automatisation et des systèmes de fabrication en flux tendu dans l'industrie de la transformation alimentaire a propulsé la demande de chocolat liquide, qui offre une utilisabilité immédiate et réduit le besoin d'étapes de traitement supplémentaires. Le chocolat liquide soutient des opérations rationalisées, permettant aux fabricants d'optimiser les lignes de production et d'intégrer rapidement des nappages ou des fourrages chocolatiers dans une large gamme de produits. Sa nature prête à l'emploi répond également aux besoins des fabricants alimentaires modernes qui cherchent à minimiser la main-d'œuvre, à économiser du temps et à réduire les pertes de traitement liées aux formes solides du chocolat. À mesure que les installations industrielles migrent de plus en plus vers des solutions axées sur la technologie et des protocoles de production adaptables, la compatibilité du chocolat liquide avec les équipements automatisés devient un argument de vente fort. Par conséquent, la trajectoire de croissance robuste du segment est soutenue par ses avantages en termes d'efficacité et sa capacité à renforcer des environnements de production alimentaire flexibles et à grande vitesse.

Par application : les produits de boulangerie sont en tête tandis que les desserts glacés s'accélèrent

Les produits de boulangerie détiennent la plus grande part de marché au sein du secteur indien du chocolat industriel, représentant 32,12 % en 2025. Cette position de leader reflète l'expansion continue de l'industrie boulangère organisée en Inde, où le chocolat industriel est un ingrédient essentiel dans la fabrication de gâteaux, pâtisseries et biscuits distribués dans les circuits de vente au détail traditionnels et modernes. La croissance des modes de vie urbains, l'influence des habitudes alimentaires occidentales et la demande accrue de snacks gourmands ont propulsé l'adoption généralisée de produits de boulangerie à base de chocolat en Inde. L'application polyvalente du chocolat, aussi bien sous forme de nappage que de fourrage, aide les marques à améliorer l'attrait et la durée de conservation de leurs offres de boulangerie, en faisant un ingrédient incontournable pour d'innombrables fabricants. Les améliorations technologiques dans la transformation boulangère, associées au développement innovant de produits avec de nouvelles saveurs et de nouveaux formats, continuent de renforcer la prééminence du segment.

Par ailleurs, les desserts glacés et crèmes glacées constituent l'application à la croissance la plus rapide sur le marché du chocolat industriel en Inde, avec un CAGR prévu de 7,76 % de 2026 à 2031. L'élan impressionnant de ce segment est étroitement lié à l'expansion rapide des infrastructures de chaîne du froid, permettant une distribution et un stockage efficaces des desserts sensibles à la température à travers le pays. La premiumisation au sein de la catégorie des desserts à base de produits laitiers a poussé les fabricants à expérimenter des inclusions chocolatières gastronomiques et des formulations plus riches et de meilleure qualité. La hausse des revenus disponibles et l'évolution des préférences des consommateurs vers des gourmandises indulgentes et haut de gamme ont favorisé une plus grande expérimentation avec les saveurs chocolatières, les textures et les inclusions en couches dans les desserts glacés et crèmes glacées. La prolifération de nouveaux formats de vente au détail et de canaux de restauration, notamment les restaurants à service rapide et les cafés de desserts, a amplifié la visibilité et la demande de créations glacées haut de gamme à base de chocolat.

Analyse géographique

Le marché du chocolat industriel en Inde connaît une croissance concentrée au Maharashtra, au Gujarat et au Karnataka. Ces États disposent d'infrastructures établies de transformation alimentaire et d'un accès facile aux ports pour l'importation des matières premières et la distribution des produits finis. Le Maharashtra, avec ses 40 pôles pharmaceutiques selon les enquêtes gouvernementales, présente une solide épine dorsale industrielle qui renforce ses capacités de fabrication chocolatière. Pendant ce temps, le Gujarat, qui abrite 13 pôles identifiés, tire parti de sa proximité avec les grands ports pour rationaliser les importations de cacao. Le secteur technologique en plein essor du Karnataka stimule une demande croissante de produits alimentaires haut de gamme, notamment sur le marché urbain de Bangalore. Dans les États du sud, le Kerala, le Tamil Nadu et l'Andhra Pradesh jouent un rôle central dans la culture nationale du cacao. Le Kerala, en particulier, est à la tête des initiatives de production, soutenu par des collaborations avec des universités agricoles et le programme Cocoa Life de Mondelez, qui engage activement les communautés agricoles locales.

Les dynamiques régionales mettent en évidence des disparités dans les capacités d'infrastructure et la maturité du marché. Par exemple, les États du nord comme l'Uttar Pradesh, avec des politiques dédiées à la transformation alimentaire, visent un taux de transformation de 6 %, en retard par rapport à la moyenne nationale de 10 %. L'Accord de partenariat commercial et économique Inde-AELE, dont l'entrée en vigueur est prévue en octobre 2025, devrait bénéficier aux régions côtières occidentales. L'accord promet une réduction des droits de douane sur les importations de chocolat suisse, une mesure qui pourrait modifier significativement le paysage concurrentiel pour les producteurs nationaux de chocolat industriel. Le développement des infrastructures de chaîne du froid est principalement centré dans les pôles urbains et les corridors de transport clés. Les initiatives gouvernementales se concentrent sur l'établissement de centres d'emballage intégrés et le renforcement de la connectivité des transports réfrigérés, tous deux essentiels pour une distribution efficace du chocolat. La concentration de la culture du cacao dans les États du sud offre aux fabricants de chocolat industriel des opportunités d'intégration verticale, leur permettant d'exercer un meilleur contrôle sur leurs chaînes d'approvisionnement et d'optimiser les coûts.

Si les régions de l'est et du nord-est présentent un potentiel inexploité, elles se heurtent à des défis infrastructurels et à une inclination culturelle vers les sucreries traditionnelles plutôt que le chocolat. Cependant, des initiatives gouvernementales, notamment le PM Kisan Sampada Yojana, font des progrès. Avec 41 mégaparcs alimentaires et 394 projets de chaîne du froid, l'objectif est d'élargir les capacités de transformation au-delà des pôles de fabrication conventionnels. L'essor de la distribution organisée et du commerce électronique améliore la distribution du chocolat, atteignant des marchés qui étaient autrefois négligés. Cependant, les zones rurales se heurtent encore à des obstacles dus aux limitations de revenus et aux problèmes de distribution. Les préférences gustatives régionales façonnent le développement des produits : les marchés du sud s'ouvrent au chocolat noir, tandis que les régions du nord maintiennent une préférence pour le chocolat au lait. Cette divergence présente une opportunité unique pour des solutions de chocolat industriel adaptées aux goûts géographiques spécifiques.

Paysage réglementaire

Le chocolat industriel en Inde est réglementé par la Food Safety and Standards Authority of India (FSSAI) dans le cadre des Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. Ces règles définissent les exigences de composition pour les types de chocolat et régissent l'utilisation et la déclaration des matières grasses et des additifs. La conformité dépend également des dispositions d'étiquetage et d'affichage prévues par le cadre Food Safety and Standards (Labelling and Display), qui relève le niveau d'exigence en matière de justification des ingrédients et des allégations pour les produits positionnés comme chocolat par rapport aux composés aromatisés au chocolat.

L'environnement de conformité évolue vers une surveillance plus stricte et davantage numérisée. À partir du 1er juin 2026, la FSSAI exige une approbation préalable et des demandes d'évaluation des risques pour les ingrédients et produits alimentaires, et impose que les soumissions soient déposées uniquement via son système électronique à guichet unique d'approbation des produits et des allégations (ePAAS). Cela peut affecter les pipelines d'innovation et la rapidité de mise sur le marché des nouvelles formulations industrielles. La FSSAI a également renforcé la standardisation des tests grâce à ses manuels de méthodes pour l'analyse du sucre et de la confiserie (y compris les matières sèches de cacao et les matières grasses végétales non-cacao), tandis qu'une forte protection aux frontières pour le chocolat fini (généralement citée autour de 30 % de droit de douane de base, majoré de surtaxes et de l'IGST sur de nombreuses importations de chocolat) continue de renforcer les stratégies locales de fabrication et d'approvisionnement pour la chaîne industrielle.

Analyse de la chaîne de valeur

La chaîne de valeur du chocolat industriel en Inde débute par l'approvisionnement en cacao, combinant des fèves domestiques provenant des ceintures de culture du sud (notamment le Kerala et le Karnataka) avec des fèves importées et des dérivés semi-transformés pour soutenir l'échelle et la constance. La chaîne se poursuit par une transformation primaire en pâte ou masse de cacao, en beurre et en poudre, suivie d'une transformation secondaire en chocolats véritables et composés. Elle convertit ensuite ces chocolats en formats industriels, notamment blocs et plaques, pépites et morceaux, et forme liquide, qui sont fournis aux utilisateurs en aval dans la boulangerie, la confiserie, les boissons et les desserts glacés. Un déficit structurel d'approvisionnement persiste, la production nationale de cacao étant estimée à environ 25 000 à 30 000 tonnes contre une demande d'environ 150 000 tonnes, ce qui maintient la logistique d'importation et le contrôle qualité au cœur de la planification des achats.

La création de valeur en amont-aval intermédiaire est concentrée parmi les transformateurs intégrés et les fabricants spécialisés capables de gérer la conformité FSSAI, la traçabilité et la manipulation sensible à la température, tandis que la distribution repose sur un entreposage organisé et des réseaux de chaîne du froid en expansion desservant les principaux pôles de consommation. Les programmes gouvernementaux administrés par le Ministry of Food Processing Industries (MoFPI), notamment le PLISFPI et les programmes de création de capacités dans le cadre des directives PMKSY (comme la création et l'expansion des capacités de transformation et de conservation), soutiennent des investissements qui approfondissent la transformation nationale et améliorent les capacités de conversion à proximité des pôles de demande. La chaîne est également influencée par l'activité politique autour du développement du cacao, notamment une feuille de route sur le cacao discutée lors d'une Cocoa Roundtable en avril 2026 visant l'autosuffisance d'ici 2040-41, et un programme du Union Budget 2026-27 axé sur la noix de cajou et le cacao qui relie productivité agricole, transformation et compétitivité.

Paysage concurrentiel

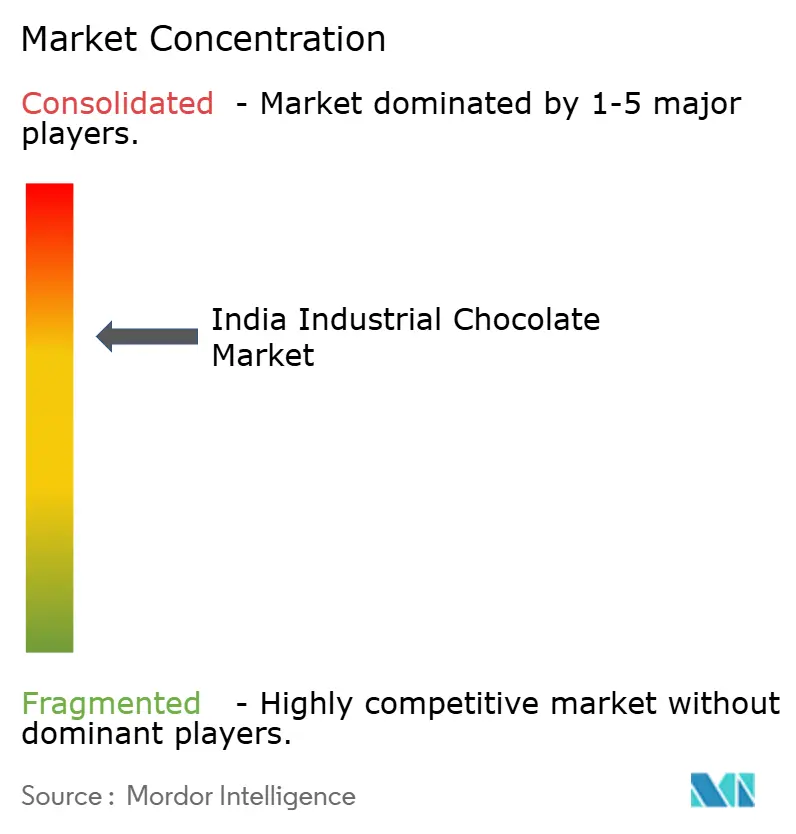

Le marché du chocolat industriel en Inde présente une concentration modérée, avec un score de 7. Les multinationales établies exploitent leurs avantages d'échelle et leurs capacités efficaces en matière de chaîne d'approvisionnement pour maintenir une position forte. Pendant ce temps, les producteurs artisanaux émergents gagnent du terrain dans les segments haut de gamme en se concentrant sur un positionnement différencié et en promouvant des pratiques d'approvisionnement durable. Cette double dynamique crée un environnement concurrentiel où les acteurs établis et les nouveaux entrants s'efforcent de capter des parts de marché grâce à des stratégies et des offres uniques.

Le marché est très concurrentiel, avec la présence de nombreux acteurs locaux et internationaux. Les principales entreprises opérant sur le marché comprennent Barry Callebaut Group, DP Cocoa Products Pvt. Ltd., Lotus Chocolate Company Ltd., Puratos Group et Aadra International. Ces acteurs adoptent activement des stratégies telles que les innovations produits et les expansions géographiques pour renforcer leur présence sur le marché. De plus, les acquisitions sont devenues une approche importante pour les entreprises souhaitant améliorer leurs capacités et élargir leur portée sur le marché.

Une autre tendance notable sur le marché est l'intérêt croissant pour la production de chocolat à origine unique. Les entreprises collaborent avec des agriculteurs indiens pour s'approvisionner en cacao répondant à des exigences spécifiques, leur permettant de répondre à la demande croissante de produits chocolatiers haut de gamme et authentiques. Cette approche soutient non seulement les communautés agricoles locales, mais s'aligne également sur la préférence croissante des consommateurs pour des ingrédients d'origine durable et de haute qualité. Ces initiatives devraient intensifier davantage la concurrence sur le marché pendant la période de prévision.

Leaders du secteur du chocolat industriel en Inde

Barry Callebaut Group

DP Cocoa Products Pvt Ltd

Lotus Chocolate Company Ltd.

Puratos Group

Aadra International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à développer la capacité de conversion nationale afin de raccourcir les chaînes d'approvisionnement pour les utilisateurs industriels qui exigent une qualité constante à la fois pour les chocolats véritables et composés. Des annonces récentes et concrètes en dépenses d'investissement soutiennent cette évolution. Barry Callebaut a inauguré une troisième usine de chocolat à Neemrana (zone industrielle de Ghiloth) avec un entreposage intégré servant de plateforme pour le nord, et Nestlé India a annoncé un investissement de 225 crores de roupies pour ajouter une nouvelle ligne de production de Munch à son site de Sanand au Gujarat, avec une augmentation de production annuelle de 8 300 tonnes liée à l'exécution en FY 2025-26. Ces initiatives élargissent la base de demande adressable pour les ingrédients et formats de chocolat industriel dans la boulangerie, la confiserie et les desserts liés à la restauration rapide. Elles créent également une marge concrète pour les fournisseurs d'ingrédients afin de mettre en place des laboratoires d'application et d'offrir un service technique plus proche des grands pôles de fabrication de l'ouest et du nord de l'Inde.

Une autre opportunité consiste à améliorer la résilience face à la volatilité des prix du cacao et à la dépendance aux importations grâce à des programmes en amont agricole et à des améliorations d'efficacité réduisant les coûts de transformation. Les actions gouvernementales mises en avant début 2026, notamment un programme du Union Budget 2026-27 pour la noix de cajou et le cacao et une feuille de route d'avril 2026 vers l'autosuffisance en cacao d'ici 2040-41, offrent une base pour l'investissement dans les plantations, la manutention post-récolte et la transformation nationale. Les acteurs industriels poursuivent également des mesures d'énergie et de durabilité pouvant améliorer la compétitivité des segments composés sensibles aux prix, comme en témoigne DP Cocoa Products mettant en service un projet solaire en toiture de 1,2 MW à Chittoor pour réduire les coûts énergétiques. Sur le plan du mix produit, la demande premium et spécialisée dans les canaux métropolitains et le commerce de détail organisé crée un espace pour des formulations à teneur élevée en cacao, des récits d'approvisionnement traçable et un positionnement à teneur réduite en sucre ou fonctionnel. Parallèlement, le renforcement de l'étiquetage FSSAI et la standardisation des méthodes de test accroissent l'avantage des fournisseurs organisés disposant de systèmes d'assurance qualité et de documentation plus solides.

Développements récents du secteur

- Mai 2026 : DP Cocoa Products Pvt Ltd a mis en service un projet solaire en toiture de 1,2 MW sur son site de Chittoor dans l'Andhra Pradesh afin de réduire les coûts énergétiques et d'améliorer l'efficacité opérationnelle. Le projet devrait générer environ 1,79 million d'unités par an et réduire la facture énergétique annuelle d'environ 11,2 millions INR. La baisse des coûts de conversion peut soutenir une tarification plus compétitive pour les dérivés de cacao et les intrants de chocolat industriel fournis aux fabricants alimentaires.

- Septembre 2025 : Lotus Chocolate Company Ltd a déclaré exploiter deux sites de fabrication près d'Hyderabad équipés pour transformer des dérivés du cacao tels que la masse de cacao, le beurre et la poudre, destinés aux fabricants de produits alimentaires et de glaces. Cette capacité technique soutient la disponibilité locale des intrants essentiels utilisés dans la production de chocolat véritable et composé. La concentration de la transformation à proximité d'un grand pôle de consommation et de logistique contribue également à raccourcir les délais pour les clients industriels.

- Février 2024 : Nestlé India a annoncé une expansion majeure de sa production, avec un plan d'investissement de 6 000 à 6 500 crores INR, incluant sa dixième usine en Odisha et des améliorations des lignes de production de chocolat. Cette expansion renforce la capacité de fabrication nationale et s'aligne sur les stratégies d'approvisionnement Make in India. Une production locale accrue de la part des grands acteurs de la FMCG augmente la demande pour des ingrédients de chocolat industriel fiables, des emballages et des formats compatibles avec la chaîne du froid.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du chocolat industriel en Inde couvre les ingrédients à base de cacao et de chocolat vendus pour un usage B2B dans la fabrication alimentaire, notamment la poudre de cacao, la pâte de cacao, le beurre de cacao et le chocolat composé fourni aux transformateurs et aux marques.

Exclusions du périmètre : le dimensionnement exclut les produits chocolatés de détail vendus directement aux consommateurs ainsi que toute utilisation industrielle non alimentaire.

Aperçu de la segmentation

- Par catégorie

- Chocolat véritable

- Chocolat de couverture composé

- Par type de produit

- Chocolat noir

- Chocolat au lait

- Chocolat blanc

- Par forme

- Blocs et tablettes

- Liquide

- Pépites et morceaux

- Autres

- Par application

- Produits de boulangerie

- Gâteaux et pâtisseries

- Biscuits

- Autres types

- Confiserie

- Prémixes de boulangerie

- Boissons

- Desserts glacés et crèmes glacées

- Autres applications

- Produits de boulangerie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur la demande d'ingrédients de cacao et de chocolat en Inde, les signaux de prix et l'activité de fabrication. Nous utilisons des sources publiques telles que les statistiques d'importation et d'exportation de l'Inde issues des communiqués commerciaux du Ministry of Commerce, les notifications de la Food Safety and Standards Authority of India, les séries d'inflation et de change de la Reserve Bank of India, ainsi que les indicateurs d'approvisionnement en cacao de la FAOSTAT pour fixer les limites externes du modèle.

Pour ancrer les hypothèses dans le comportement réel du marché, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces de sites ou de capacités disponibles dans le domaine public, ainsi que la couverture de presse reconnue et les sites d'associations liés à la confiserie, à la boulangerie et aux produits laitiers. Pour les vérifications croisées des flux commerciaux et de l'empreinte des fournisseurs, une base de données payante au niveau des expéditions d'import-export et une base de données de brevets ont été utilisées de manière limitée. Les sources documentaires citées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer la manière dont le chocolat industriel est acheté et consommé dans les principales applications telles que la boulangerie, la confiserie, les boissons et les desserts glacés, et pour valider les évolutions typiques de prix et de formulation entre les intrants à base de cacao et les intrants composés. Nous nous sommes entretenus avec un panel de fabricants d'ingrédients, de distributeurs et de grands transformateurs alimentaires dans les principaux centres de demande en Inde, et avons également couvert différentes échelles d'exploitation afin que les hypothèses finales reflètent les achats courants, et non uniquement les produits premium.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale (CXO) : 14 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 20 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante qui reconstruit la demande de chocolat industriel en reliant la production alimentaire transformée et le mix d'applications à l'intensité d'ingrédients (la quantité de poudre de cacao, de beurre, de pâte ou de composé généralement utilisée par unité de produit fini). Une fois ces bassins de demande formés, nous appliquons des échelles de prix reflétant les différences de forme et de qualité, puis les totaux sont convertis en USD à l'aide de taux de change moyens annuels cohérents.

Le modèle est façonné par plusieurs intrants pratiques pouvant être vérifiés par rapport aux signaux disponibles : les tendances de production de boulangerie et de confiserie en Inde, la dépendance aux importations pour les dérivés de cacao, les mouvements de prix du cacao et des matières grasses végétales influençant la substitution par des composés, les ajouts de capacité et les signaux d'utilisation dans la transformation, ainsi que les évolutions observées de la demande du commerce de détail organisé et de la restauration. Les prévisions sont produites à l'aide d'une analyse de scénarios, où des variables clés telles que la direction des prix du cacao, le déplacement du mix vers les composés et la croissance des aliments transformés sont testées puis alignées sur les attentes exprimées par les répondants du secteur pour la période de prévision. Des vérifications ascendantes sont ajoutées de manière sélective grâce à des agrégations auprès de fournisseurs et de distributeurs et à des calculs échantillonnés de prix multipliés par volume, et les écarts sont traités à l'aide de fourchettes prudentes ensuite affinées grâce aux retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés grâce à une série de contrôles de cohérence comparant les totaux finaux à des signaux indépendants, tels que les valeurs commerciales, les tendances générales de prix des ingrédients et les taux de croissance au niveau des applications rapportés par les fabricants. Lorsqu'un écart important apparaît, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer si le changement est structurel (par exemple, un déplacement durable du mix) ou temporaire (par exemple, un pic de prix à court terme).

Avant validation finale, le modèle et les calculs font l'objet de plusieurs étapes de révision par les analystes, incluant des audits de formules et des contrôles de cohérence d'une année sur l'autre au niveau des segments. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements majeurs de capacité ou des évolutions de politique affectant les importations. Avant la livraison, une dernière révision est réalisée afin que les clients reçoivent la vue la plus récente possible.

Taille du marché indien du chocolat industriel selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le chocolat industriel en Inde peuvent différer car chaque éditeur trace différemment la frontière de ce qui constitue le chocolat industriel, les applications incluses, et la manière dont les prix sont traités pendant les cycles de volatilité du cacao. Les différences proviennent également du choix de l'année de référence, de la rapidité supposée du déplacement du mix vers les produits composés, et de la question de savoir si les signaux commerciaux et de production nationale sont réconciliés.

Les valeurs d'importation des dérivés de cacao, les tendances de croissance au niveau des applications en boulangerie et confiserie, et les vérifications de tarification au comptant par rapport aux contrats sont les éléments de preuve qui permettent à Mordor Intelligence de rester ancré à un bassin de demande d'ingrédients mesurable et reproductible pour le marché indien du chocolat industriel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,72 milliard USD (2025) | |

| Éditeur sectoriel A | 1,80 milliard USD (2026) | Le périmètre semble inclure une vision plus large des canaux de type détail et des couches de distribution supplémentaires, ce qui peut augmenter la valeur même lorsque les volumes d'ingrédients sous-jacents sont similaires. Des horizons de prévision plus longs peuvent également intégrer une trajectoire d'escalade des prix plus rapide, qui n'est pas toujours étayée par les signaux de prix du cacao et des matières grasses à court terme. |

| Éditeur sectoriel B | 0,30 milliard USD (2024) | Ce chiffre concerne uniquement le chocolat composé, ce qui constitue un ensemble d'ingrédients plus restreint par rapport au panier complet du chocolat industriel, qui inclut également la poudre de cacao, la pâte et le beurre. Il utilise également une année de référence antérieure, et ne saisit donc pas le même niveau d'expansion récente de la demande ni les mêmes mouvements de prix. |

L'écart observé dans le tableau s'explique principalement par les frontières des catégories et les choix d'années de référence, et non par un désaccord sur le fait que la demande de chocolat industriel est en croissance en Inde. Lorsque les ingrédients inclus sont clairement énoncés et vérifiés par rapport au commerce, à la production par application et aux mouvements de prix, la taille de marché qui en résulte devient plus facile à retracer et à mettre à jour de manière cohérente.

Questions clés traitées dans le rapport

Quelle est la taille du marché du chocolat industriel en Inde en 2026 ?

Il est évalué à 1,84 milliard USD et devrait atteindre 2,57 milliards USD d'ici 2031, à un CAGR de 6,92 %.

Quel segment détient la plus grande part du marché du chocolat industriel en Inde ?

Le chocolat de couverture composé est en tête avec une part de 61,88 % en 2025, grâce à son efficacité en termes de coûts et sa polyvalence.

Qu'est-ce qui stimule la demande dans les applications de desserts glacés ?

L'expansion rapide de la chaîne du froid et la premiumisation des consommateurs font progresser les desserts glacés et crèmes glacées à un CAGR de 7,76 %.

Quelles régions sont les plus attractives pour de nouvelles capacités ?

Les États de l'ouest et du sud tels que le Maharashtra, le Gujarat et le Karnataka offrent un accès aux ports, une main-d'œuvre qualifiée et une proximité avec les zones de culture du cacao.

Dernière mise à jour de la page le: