Taille et part du marché du chocolat de couverture composé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.01 Milliards de dollars |

| Taille du Marché (2031) | 43.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

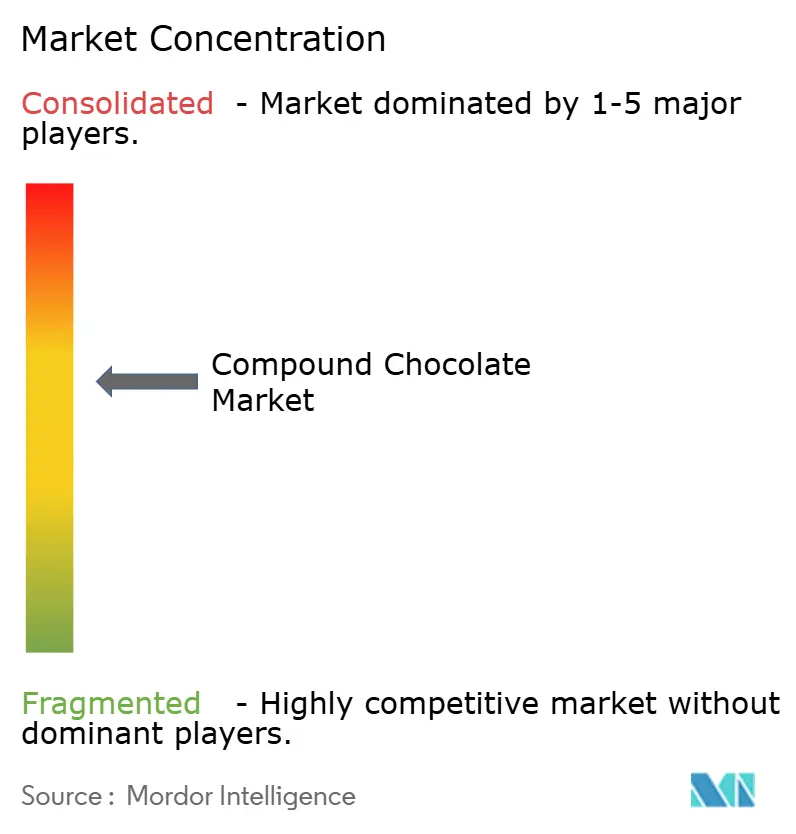

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat de couverture composé par Mordor Intelligence

La taille du marché du chocolat de couverture composé devrait passer de 31,24 milliards USD en 2025 à 33,01 milliards USD en 2026 et devrait atteindre 43,46 milliards USD d'ici 2031, avec un TCAC de 5,65 % sur la période 2026-2031. La hausse du coût des fèves de cacao a considérablement incité les fabricants à adopter le chocolat de couverture composé, qui utilise des graisses végétales à la place du beurre de cacao, atténuant ainsi les pressions sur les coûts. De plus, la durée de conservation prolongée et la transformation simplifiée du chocolat de couverture composé offrent aux fabricants des avantages opérationnels, tels que la réduction des coûts de main-d'œuvre et d'énergie lors de la production à grande échelle. Cette rentabilité, associée à sa polyvalence, a positionné le chocolat de couverture composé comme ingrédient privilégié dans les applications de boulangerie, de confiserie et de crème glacée. Les transformateurs alimentaires renforcent encore leur attrait en introduisant des saveurs et des inclusions innovantes, répondant aux préférences évolutives des consommateurs. Parallèlement, les évolutions réglementaires remodèlent la dynamique du marché. Le règlement de l'Union européenne sur la déforestation, en vigueur depuis décembre 2025, contraint les fabricants mondiaux à s'approvisionner en graisses certifiées et en équivalents de cacao traçables. Cette démarche garantit la conformité, maintient l'accès au marché et répond aux préoccupations en matière de durabilité, tout en gérant efficacement les coûts associés.

Principaux enseignements du rapport

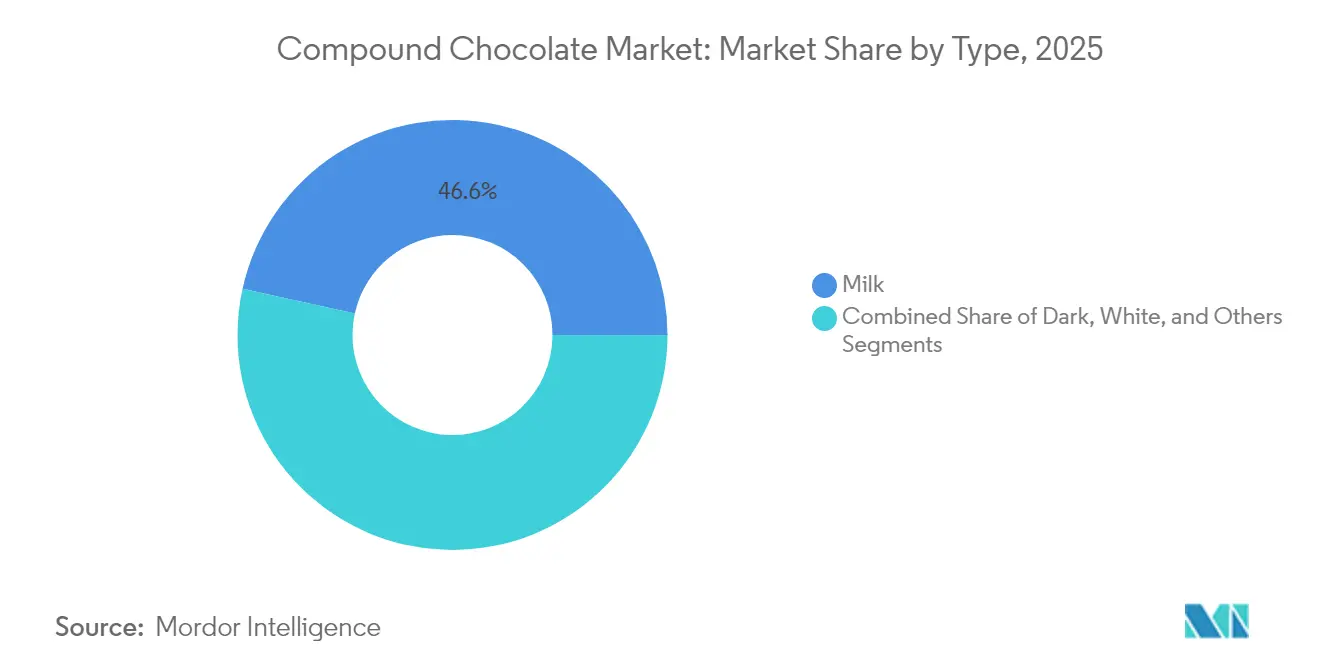

- Par type, le chocolat de couverture composé au lait représentait 46,55 % de la part de marché du chocolat de couverture composé en 2025 ; le chocolat de couverture composé noir devrait croître à un TCAC de 5,78 % jusqu'en 2031.

- Par forme, les pépites/gouttes/morceaux représentaient 36,72 % de la taille du marché du chocolat de couverture composé en 2025 ; les fourrages et les pâtes à tartiner devraient se développer à un TCAC de 6,96 % durant 2026-2031.

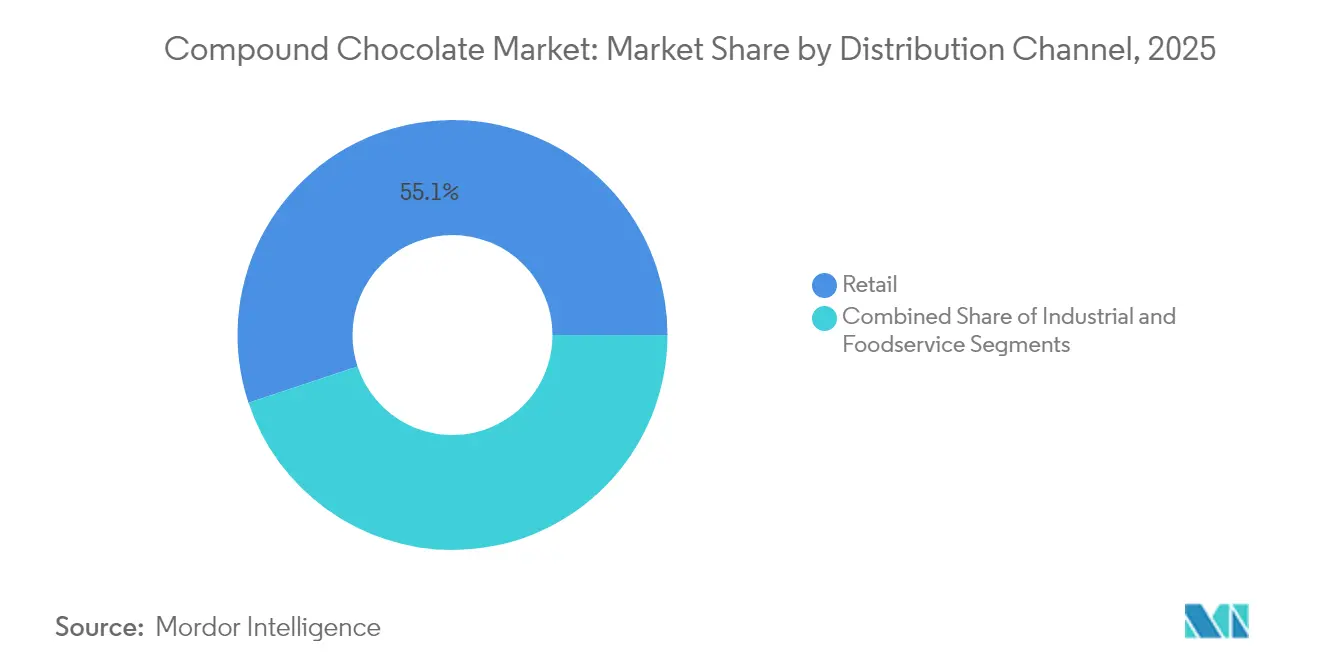

- Par canal de distribution, les points de vente au détail détenaient une part de revenus de 55,10 % en 2025 ; la restauration hors domicile devrait progresser à un TCAC de 6,83 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec une part de revenus de 33,62 % en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 7,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du chocolat de couverture composé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La rentabilité du chocolat de couverture composé par rapport aux chocolats véritables stimule sa demande | +1.7% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| La forte demande des secteurs de la boulangerie, de la confiserie et de la crème glacée stimule la croissance du marché. | +1.3% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La croissance des marques de chocolat à marque propre et à petit prix stimule la demande de chocolat de couverture composé. | +0.9% | Amérique du Nord, Europe, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les innovations en matière de saveurs, de textures et d'inclusions élargissent son attrait auprès des consommateurs. | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'adoption croissante des régimes végétaliens et à base de plantes encourage les variantes composées sans produits laitiers. | +0.6% | Europe, Amérique du Nord et centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Une durée de conservation plus longue que le chocolat de couverture le rend idéal pour la production de masse et l'exportation. | +0.5% | Mondial, avec un impact plus élevé dans les régions présentant des infrastructures de chaîne d'approvisionnement difficiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La rentabilité du chocolat de couverture composé par rapport aux chocolats véritables stimule sa demande

L'adoption croissante du chocolat de couverture composé reflète une réponse stratégique à l'intensification des pressions sur les coûts dans l'ensemble du secteur du chocolat, alors que les fabricants cherchent des moyens de protéger leurs marges sans sacrifier l'attrait des produits. La rentabilité du chocolat de couverture composé, sa simplicité opérationnelle et sa capacité à contourner le processus de tempérage en font une alternative de plus en plus viable au chocolat traditionnel, notamment pour les applications commerciales à grande échelle. En 2024, les exportations américaines de produits à base de chocolat et de cacao étaient évaluées à 2,36 milliards USD, selon le Département de l'Agriculture des États-Unis, soulignant les pressions persistantes sur les prix au sein du secteur[1]Département de l'Agriculture des États-Unis, "Exportations américaines de produits à base de chocolat et de cacao en 2024", www.fas.usda.gov. La hausse forte et soutenue des prix du cacao a élargi l'écart de coût entre le chocolat véritable et le chocolat de couverture composé, rendant ce dernier plus attractif pour les fabricants confrontés à des marges en réduction. Les institutions financières s'attendent à ce que les prix élevés du cacao persistent à moyen terme, renforçant l'urgence d'ajustements structurels tels que le passage au chocolat de couverture composé, qui permet aux fabricants de gérer les coûts des intrants, de préserver la rentabilité et de rester compétitifs dans un environnement de marché volatile.

La forte demande des secteurs de la boulangerie, de la confiserie et de la crème glacée stimule la croissance du marché.

Les applications industrielles du chocolat de couverture composé dans les secteurs de la boulangerie, de la confiserie et de la crème glacée génèrent une croissance substantielle des volumes, les fabricants accordant de plus en plus la priorité à ses avantages fonctionnels plutôt qu'à ses avantages en termes de coûts. Le chocolat de couverture composé offre des avantages techniques notables, tels que l'élimination du besoin de tempérage, des propriétés de fusion stables et une compatibilité avec une large gamme d'ingrédients. Ces attributs le rendent indispensable dans les environnements de production à grande échelle où l'efficacité et la cohérence sont essentielles. L'Institut des technologues alimentaires souligne l'importance d'appliquer les connaissances scientifiques pour améliorer la qualité des produits et la satisfaction des consommateurs sur le marché du chocolat[2]L'Institut des technologues alimentaires, "Collection de contenus sur la confiserie", www.ift.org. Ils notent que les formulations de chocolat de couverture composé peuvent être personnalisées pour répondre à des besoins industriels spécifiques, en relevant des défis tels que l'intégration des ingrédients et l'évolutivité de la production. En réponse à cette demande croissante, les entreprises innovent en développant des produits de chocolat de couverture composé spécialisés adaptés à diverses applications industrielles. Avec des capacités de production atteignant des dizaines de milliers de tonnes par an, ces entreprises sont bien positionnées pour approvisionner les fabricants alimentaires dans plusieurs régions, soutenant les besoins évolutifs de l'industrie alimentaire mondiale.

La croissance des marques de chocolat à marque propre et à petit prix stimule la demande de chocolat de couverture composé.

Les pressions économiques de 2024-2025 ont considérablement accéléré l'adoption des produits chocolatés à marque propre, créant un avantage structurel pour les formulations de chocolat de couverture composé. Ce changement reflète des évolutions plus larges du comportement des consommateurs, où la sensibilité croissante aux prix a poussé les détaillants à se concentrer sur la fourniture de solutions rentables sans sacrifier la qualité. Le chocolat de couverture composé est devenu un composant essentiel, permettant aux détaillants de proposer des produits conformes aux attentes des consommateurs à des prix compétitifs. La pertinence stratégique de ce segment est encore soulignée par l'évolution des offres à marque propre, qui comprennent désormais des produits positionnés dans le segment premium. Ces produits utilisent le chocolat de couverture composé comme base tout en intégrant des caractéristiques innovantes telles que des saveurs distinctives, des inclusions variées et des récits marketing mettant en avant des attributs tels que la durabilité, l'approvisionnement éthique ou les bénéfices pour la santé. Les données commerciales gouvernementales indiquent que cette tendance est particulièrement marquée dans les marchés développés, où les consommateurs accordent de plus en plus la priorité aux propositions de valeur tout en maintenant des normes de qualité élevées. Cette dynamique évolutive remodèle le paysage concurrentiel, consolidant le rôle du chocolat de couverture composé pour répondre aux exigences d'un marché en constante évolution.

Les innovations en matière de saveurs, de textures et d'inclusions élargissent son attrait auprès des consommateurs.

Les fabricants stimulent l'innovation dans les formulations de chocolat de couverture composé, élargissant les opportunités de marché au-delà des applications traditionnelles axées sur les coûts. Ces avancées visent à offrir des expériences sensorielles supérieures, positionnant le chocolat de couverture composé comme un ingrédient privilégié plutôt que comme un simple substitut rentable. Le marché connaît des progrès significatifs dans la modification des textures et l'amélioration des saveurs, avec des entreprises introduisant des produits spécialisés conçus pour répondre à des besoins d'application diversifiés et créatifs. Les associations professionnelles du secteur soulignent l'importance de telles innovations pour améliorer la qualité des produits et répondre aux demandes évolutives des consommateurs. Notamment, le chocolat de couverture composé gagne du terrain dans des applications où il offre des avantages fonctionnels uniques, tels qu'une stabilité accrue et une polyvalence, que le chocolat traditionnel ne peut égaler.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires concernant les graisses hydrogénées et les additifs utilisés dans certaines formulations composées. | -0.7% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le contrôle réglementaire sur les ingrédients artificiels et les normes d'étiquetage pourrait freiner la croissance. | -0.5% | Europe, Amérique du Nord, avec une adoption progressive dans d'autres régions | Moyen terme (2-4 ans) |

| La fluctuation des prix des graisses végétales et des substituts de cacao peut affecter la stabilité des coûts. | -0.4% | Mondial, avec un impact particulier sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| La concurrence intense des produits à base de chocolat véritable dans les marchés développés limite l'expansion. | -0.3% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires concernant les graisses hydrogénées et les additifs utilisés dans certaines formulations composées.

La sensibilisation croissante des consommateurs aux risques sanitaires associés aux graisses hydrogénées et aux additifs artificiels dans le chocolat de couverture composé suscite des résistances sur le marché, notamment parmi les consommateurs soucieux de leur santé. Les évolutions réglementaires amplifient encore ces préoccupations. Par exemple, la FDA applique des directives strictes sur la production de chocolat, spécifiant la teneur minimale en cacao et restreignant l'utilisation de certains additifs. De même, l'Agence alimentaire de Singapour a mis en place un cadre réglementaire solide exigeant des évaluations de sécurité et n'autorisant que des additifs spécifiques, reflétant le contrôle croissant exercé sur le chocolat de couverture composé. Ces contraintes liées à la santé ont un impact significatif sur les segments de marché premium, où les consommateurs exigent une plus grande transparence et une meilleure qualité des ingrédients. Par conséquent, le marché connaît une bifurcation claire : le chocolat de couverture composé continue d'élargir sa présence dans les applications axées sur la valeur en raison de ses avantages en termes de coûts, tandis que sa pénétration dans les segments premium reste limitée par des préoccupations concernant sa composition et sa conformité réglementaire.

Le contrôle réglementaire sur les ingrédients artificiels et les normes d'étiquetage pourrait freiner la croissance.

Les fabricants de chocolat de couverture composé dans les marchés développés sont de plus en plus confrontés à des défis stratégiques découlant de l'évolution des cadres réglementaires en matière d'étiquetage alimentaire et de transparence des ingrédients. Par exemple, le gouvernement canadien applique des exigences d'étiquetage détaillées pour les produits de confiserie et de chocolat en janvier 2025, soulignant les complexités réglementaires auxquelles les fabricants doivent faire face. Ces réglementations poussent les entreprises à privilégier des formulations plus propres et à adopter des pratiques d'étiquetage plus transparentes pour répondre aux normes de conformité. La situation devient encore plus complexe dans le commerce transfrontalier, où des normes incohérentes entre les juridictions créent des complexités de conformité supplémentaires et des obstacles potentiels à l'entrée sur le marché. Pour naviguer efficacement dans ces défis, les fabricants sont contraints de développer des formulations spécifiques à chaque région et de mettre en œuvre des stratégies d'étiquetage adaptées qui s'alignent sur les exigences réglementaires de chaque marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le chocolat de couverture composé au lait domine grâce à sa polyvalence

En 2025, le segment du chocolat de couverture composé au lait détient une part de marché dominante de 46,55 %, principalement en raison de son statut privilégié dans les applications de boulangerie et de confiserie. Son leadership repose sur un profil de saveur équilibré et une polyvalence, en faisant le choix de prédilection des fabricants, que ce soit pour l'enrobage ou le moulage. La robustesse de ce segment est encore soulignée par sa compatibilité avec les ingrédients et ses performances constantes dans les environnements automatisés. Les informations techniques de Cargill révèlent que les chocolats de couverture composés à base de graisses végétales éliminent le besoin de tempérage, renforçant leur attrait pour l'enrobage et le moulage. La popularité généralisée de la variante au lait est attribuée à son goût universellement apprécié et aux avantages fonctionnels qu'elle offre aux utilisateurs industriels.

Le segment du chocolat de couverture composé noir est en hausse, avec des projections indiquant un TCAC de 5,78 % de 2026 à 2031, dépassant le marché global. Cette progression est largement alimentée par une sensibilisation accrue des consommateurs aux bienfaits pour la santé du chocolat noir, notamment ses propriétés antioxydantes et ses avantages potentiels pour le cœur. De plus, le segment s'aligne sur la tendance croissante des consommateurs à la consommation raisonnée,

où l'accent est mis sur l'équilibre entre plaisir et valeur nutritionnelle. Les experts du secteur soulignent l'importance des tendances du marché et des informations sur les consommateurs dans l'élaboration de nouvelles offres de chocolat, notamment à mesure que les choix soucieux de la santé gagnent du terrain. De plus, le segment du chocolat de couverture composé noir bénéficie des innovations en matière de saveurs et de l'ajout d'ingrédients fonctionnels qui renforcent son attrait pour la santé.

Par forme : les pépites/gouttes/morceaux sont en tête grâce à l'efficacité de fabrication

En 2025, le segment des pépites/gouttes/morceaux détient une part de premier plan de 36,72 % du marché du chocolat de couverture composé, porté par son adaptabilité aux applications de boulangerie industrielle, de confiserie et de cuisine à domicile. L'adoption généralisée de ce format est due à sa facilité de manipulation, à son contrôle précis des portions et à ses propriétés de fusion fiables, qui en font un choix idéal pour les processus de fabrication à grande échelle. Sa compatibilité avec les systèmes de distribution automatisés et sa capacité à conserver son intégrité structurelle pendant le traitement et le stockage renforcent encore sa domination. Selon la documentation technique de Blommer Chocolate Company, les chocolats de couverture composés dans ce format sont très conviviaux pour diverses applications, à condition d'être manipulés correctement pour éviter des problèmes tels que le blanchiment gras et le blanchiment sucré. De plus, le format pépites/gouttes/morceaux offre aux fabricants une flexibilité significative dans le développement de produits, permettant une intégration transparente dans les recettes et les flux de production existants sans nécessiter de modifications substantielles des équipements. Cette adaptabilité en fait une option privilégiée pour les fabricants cherchant à optimiser l'efficacité et à maintenir la qualité des produits.

Le segment des fourrages et des pâtes à tartiner devrait croître au rythme le plus rapide, avec un TCAC projeté de 6,96 % de 2026 à 2031, reflétant l'évolution des préférences des consommateurs pour des produits gourmands et prêts à l'emploi. Cette croissance est alimentée par les avancées en matière de texture et de saveur, qui renforcent l'attrait des fourrages et des pâtes à tartiner à base de chocolat de couverture composé auprès des utilisateurs industriels et des consommateurs finaux. Le segment bénéficie de la demande croissante de produits de commodité et de la popularité croissante des articles de boulangerie artisanaux et premium qui intègrent des fourrages sophistiqués. Les entreprises se concentrent sur le développement de formulations spécialisées offrant une stabilité améliorée, une libération de saveur supérieure et des caractéristiques de traitement améliorées adaptées aux applications de fourrage. De plus, l'expansion du secteur de la restauration hors domicile contribue significativement à cette croissance, car les fourrages et les pâtes à tartiner prêts à l'emploi offrent des efficacités opérationnelles et une qualité constante, très appréciées des cuisines commerciales. Cette combinaison d'innovation et de demande du marché positionne le segment des fourrages et des pâtes à tartiner comme un moteur clé de la croissance sur le marché du chocolat de couverture composé.

Par canal de distribution : la domination du commerce de détail reflète les habitudes d'accès des consommateurs

En 2025, les canaux de distribution au détail dominent le marché avec une part de 55,10 %. Les supermarchés et les hypermarchés se distinguent comme les principaux points d'accès pour les consommateurs. Cette domination du commerce de détail souligne les habitudes d'achat établies pour les produits chocolatés. Les environnements de vente au détail non seulement améliorent la visibilité, mais offrent également la possibilité de comparer les achats, ce qui est déterminant dans la formation des choix des consommateurs. Le renforcement de ce canal de vente au détail est lié à l'essor de programmes sophistiqués de marques propres. Ces programmes tirent parti du chocolat de couverture composé, garantissant des prix compétitifs sans compromettre la qualité. Parallèlement, le commerce en ligne se taille une niche significative, affichant une sélection de produits plus large et une commodité inégalée par rapport aux canaux traditionnels. De plus, le secteur du commerce de détail capitalise sur la demande saisonnière et les activités promotionnelles, notamment pendant les fêtes où les ventes de chocolat augmentent.

De 2026 à 2031, le segment de la restauration hors domicile devrait dépasser les autres, avec un TCAC robuste de 6,83 %. Cette croissance est largement attribuée à la reprise post-pandémique du secteur de l'hôtellerie et aux avantages uniques du chocolat de couverture composé dans les cuisines commerciales. Les opérateurs du secteur de la restauration hors domicile apprécient le chocolat de couverture composé pour ses performances constantes, la commodité de ne pas nécessiter de tempérage et sa durée de conservation prolongée. Ces attributs conduisent à des gains d'efficacité significatifs en matière de gestion de la main-d'œuvre et des stocks. L'expansion du segment est encore alimentée par la croissance des restaurants à service rapide, des chaînes de boulangerie et des services de restauration institutionnels, tous à la recherche d'ingrédients fiables et rentables. Soulignant l'importance du segment de la restauration hors domicile, Cargill a effectué des mouvements stratégiques, élargissant les capacités de production pour les enrobages et les fourrages, notamment avec des extensions d'installations en Europe. De plus, le secteur de la restauration hors domicile surfe sur la vague des innovations de menus, intégrant harmonieusement le chocolat dans les plats salés et sucrés.

Analyse géographique

En 2025, l'Europe détient la plus grande part de marché régionale à 33,62 %, capitalisant sur sa base de fabrication de chocolat bien établie et ses réseaux de distribution avancés. Le marché du chocolat en Europe prospère grâce à une riche tradition de consommation et est soutenu par les grands acteurs du secteur qui sont à l'avant-garde des innovations en matière de chocolat de couverture composé. La durabilité devient un point focal en Europe, avec des initiatives telles que le règlement de l'UE sur la déforestation qui remodèle les chaînes d'approvisionnement et impose de nouveaux mandats de conformité aux fabricants. Alors que les consommateurs européens accordent de plus en plus la priorité à la durabilité dans leurs choix d'achat, les fabricants répondent en élaborant des formulations de chocolat de couverture composé plus transparentes et respectueuses de l'environnement. Bien que le marché soit mature, il existe une dynamique vibrante vers l'innovation, notamment dans les segments premium et de spécialité.

L'Asie-Pacifique devrait dépasser les autres régions avec un TCAC projeté de 7,45 % de 2026 à 2031, alimenté par l'urbanisation, la hausse des revenus et la croissance du commerce de détail moderne. À mesure que les modes de vie évoluent et que la confiserie occidentale gagne du terrain, de nouvelles voies pour les applications de chocolat de couverture composé émergent. Les grands acteurs effectuent des mouvements stratégiques, établissant des unités de production et augmentant les capacités pour répondre aux demandes locales. Des événements tels que le salon AAHAR en Inde, soutenu par des promotions commerciales gouvernementales, favorisent le partage des connaissances et les collaborations dans la transformation alimentaire. Compte tenu de la dynamique de marché variée de la région, les entreprises personnalisent le développement de produits et les stratégies de distribution pour s'aligner sur les goûts et les réglementations locaux.

L'Amérique du Nord est un marché mature, avec une position solide des principaux fabricants de chocolat et un réseau de distribution robuste. Le marché du chocolat de couverture composé y prospère grâce à un secteur de la restauration hors domicile dynamique et à un intérêt croissant des consommateurs pour la pâtisserie et la cuisine à domicile. Les données gouvernementales américaines soulignent l'importance du secteur du chocolat, mettant en évidence des valeurs d'exportation substantielles pour les produits à base de chocolat et de cacao. Avec un accent réglementaire sur la sécurité alimentaire et la clarté de l'étiquetage, les fabricants nord-américains sont soumis à des normes élevées tant dans le développement de produits que dans le marketing. Parallèlement, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits en termes de part de marché, connaissent une forte croissance, stimulée par une classe moyenne en plein essor et des développements du commerce de détail moderne améliorant l'accessibilité des produits.

Paysage concurrentiel

Le marché mondial du chocolat de couverture composé est dominé par des acteurs tels que Cargill Incorporated, Barry Callebaut Group et Fuji Oil Holdings Inc., entre autres, qui détiennent une part significative. Ces entreprises bénéficient de réseaux de distribution bien établis, d'une forte fidélité à la marque et de capacités de fabrication à grande échelle, qui créent des barrières substantielles pour les nouveaux entrants. Cette consolidation du marché garantit une qualité de produit constante, une efficacité des coûts et une innovation continue, notamment pour répondre aux besoins des clients industriels et commerciaux de boulangerie et de confiserie.

L'innovation joue un rôle essentiel dans le maintien de la compétitivité, les entreprises investissant massivement dans la recherche et le développement pour créer des chocolats de couverture composés qui reproduisent fidèlement le goût et la texture du chocolat véritable tout en restant rentables. À mesure que les exigences réglementaires se renforcent, l'intégration verticale et la gestion efficace de la chaîne d'approvisionnement deviennent essentielles pour maintenir un avantage concurrentiel.

Les entreprises dotées de pratiques de durabilité solides et de systèmes de traçabilité sont mieux positionnées pour répondre aux exigences de conformité croissantes, ce qui leur confère un avantage significatif. De plus, les fabricants se concentrent sur l'équilibre entre l'efficacité des coûts et les améliorations de la qualité pour étendre l'utilisation des chocolats de couverture composés au-delà des marchés traditionnels sensibles aux coûts vers des segments premium et de spécialité, stimulant ainsi une croissance supplémentaire sur le marché.

Leaders du secteur du chocolat de couverture composé

Cargill Incorporated

Barry Callebaut Group

Fuji Oil Holdings Inc.

Puratos Group

The CAMPCO Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Dawn Foods a élargi sa gamme Royal Steensma aux États-Unis avec le lancement de deux nouveaux enrobages composés : l'enrobage composé aux myrtilles et l'enrobage composé de chocolat au lait à prise ferme. Selon la marque, l'enrobage composé aux myrtilles, faisant partie de la gamme flexible Souplesse, est idéal pour décorer et enrober les pâtisseries, tandis que l'enrobage composé de chocolat au lait à prise ferme offre une coque crémeuse et rigide pour les confiseries sans nécessiter de tempérage. Ces ajouts offrent aux boulangers une plus grande flexibilité créative et rationalisent les opérations en cuisine, renforçant l'engagement de Dawn Foods à soutenir le succès de la boulangerie artisanale.

- Mars 2025 : Blommer Chocolate Company a élargi ses capacités de laboratoire en ouvrant un nouveau centre de R&D de 10 000 pieds carrés au Merchandise Mart du centre-ville de Chicago, doublant ainsi son espace précédent pour améliorer le développement futur, les tests de concepts, le traitement, la recherche sur les ingrédients et la création d'applications. Selon l'entreprise, cette installation de pointe favorise la collaboration avec les clients et les partenaires, offrant des zones spécialisées pour l'évaluation sensorielle, le traitement du chocolat et l'idéation, tout en honorant la riche histoire de Blommer et en faisant progresser l'innovation dans la technologie du chocolat.

- Juin 2024 : Blommer Chocolate Company, filiale de Fuji Oil Holdings, a lancé les enrobages de chocolat Elevate. Les enrobages sont un produit fabriqué avec un ingrédient comme alternative au beurre de cacao traditionnel, selon l'entreprise.

- Mars 2024 : Cargill a dévoilé sa gamme NatureFresh Professional de chocolats en blocs, de pépites de chocolat et de poudre de cacao à l'AAHAR 2024, ciblant le secteur indien de l'alimentation et de la boulangerie avec des produits issus d'une recherche approfondie auprès des meilleurs boulangers et disponibles en variantes Intense Noir, Noir, Au lait et Blanc. Ces offres, tirant parti de la technologie de traitement avancée DoMiReCo, promettent une qualité constante, une texture crémeuse et une sensation en bouche supérieure et conviennent à diverses applications telles que la ganache, la mousse et la garniture, selon l'entreprise.

Portée du rapport sur le marché mondial du chocolat de couverture composé

Les chocolats de couverture composés sont des produits à base de cacao contenant des substituts de beurre de cacao (CBS) ou des équivalents de beurre de cacao (CBE). Les graisses végétales couramment utilisées sont souvent des graisses dures ou semi-solides à température ambiante, telles que l'huile de coco et l'huile de palmiste. Le marché du chocolat de couverture composé est segmenté par type, forme, application et géographie. Le rapport offre la taille du marché et les prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Noir |

| Au lait |

| Blanc |

| Autres |

| Pépites/Gouttes/Morceaux |

| Tablettes et blocs |

| Enrobages |

| Fourrages et pâtes à tartiner |

| Autres |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Industrie | |

| Restauration hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Noir | |

| Au lait | ||

| Blanc | ||

| Autres | ||

| Par forme | Pépites/Gouttes/Morceaux | |

| Tablettes et blocs | ||

| Enrobages | ||

| Fourrages et pâtes à tartiner | ||

| Autres | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Industrie | ||

| Restauration hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du chocolat de couverture composé en 2026 et ses perspectives de croissance jusqu'en 2031 ?

Le marché est évalué à 33,01 milliards USD en 2026 et devrait atteindre 43,46 milliards USD d'ici 2031 avec un TCAC de 5,65 %.

Quelle région enregistrera la croissance la plus rapide du marché du chocolat de couverture composé ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,45 % entre 2026 et 2031, dépassant toutes les autres régions.

Quel type de produit est actuellement en tête de la part de marché du chocolat de couverture composé ?

Le chocolat de couverture composé au lait détient 46,55 % des revenus mondiaux en 2025 en raison de sa saveur polyvalente et de sa fiabilité de traitement.

Quels facteurs stimulent la demande de chocolat de couverture composé dans les canaux de restauration hors domicile ?

Des performances constantes, une longue durée de conservation et une manipulation simplifiée soutiennent un TCAC de 6,83 % pour l'utilisation en restauration hors domicile jusqu'en 2031.

Dernière mise à jour de la page le: