Taille et Part du Marché du Chocolat Composé en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

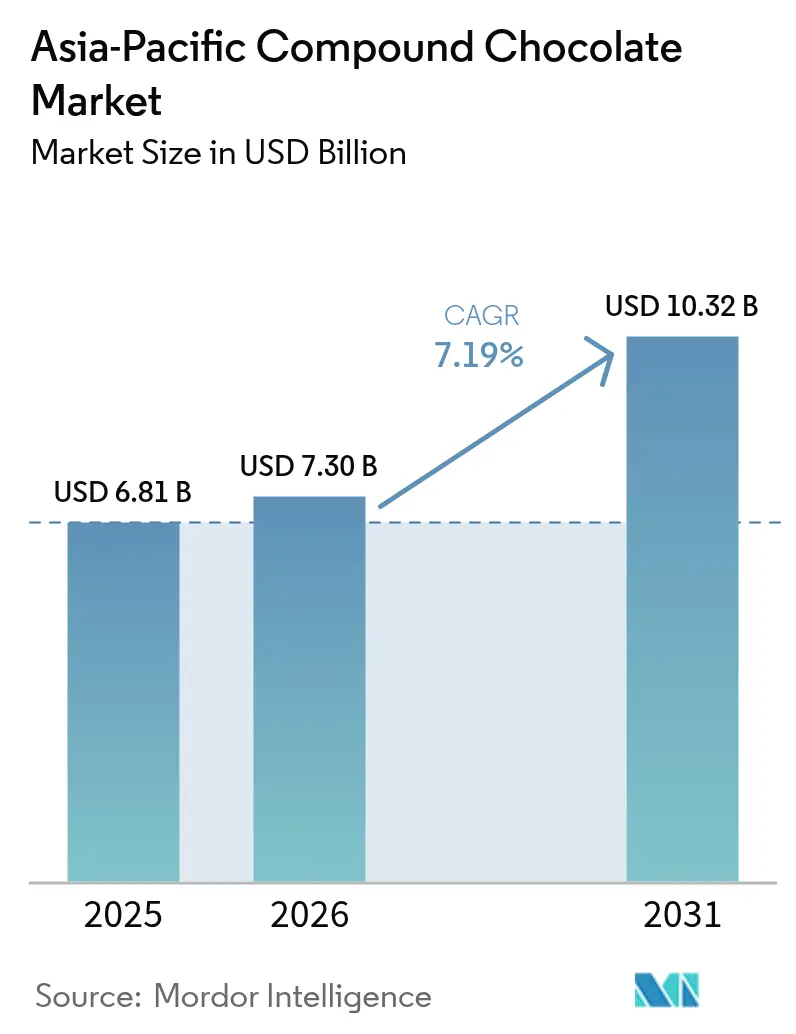

| Taille du marché de l'année de base (2025) | 6.81 Milliards de dollars |

| Taille du Marché (2026) | 7.3 Milliards de dollars |

| Taille du Marché (2031) | 10.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chocolat Composé en Asie Pacifique par Mordor Intelligence

La taille du marché du chocolat composé en Asie Pacifique est estimée à 7,3 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 6,81 milliards USD, avec des projections pour 2031 indiquant 10,32 milliards USD, croissant à un CAGR de 7,19 % sur la période 2026-2031. Cette croissance est portée par la demande croissante des boulangers industriels, la rentabilité du chocolat composé par rapport au chocolat véritable et sa résistance supérieure à la chaleur dans les climats tropicaux. La Chine domine le marché grâce à ses capacités de fabrication à grande échelle, tandis que l'orientation de l'Australie vers les produits premium stimule l'utilisation d'ingrédients certifiés durables. L'expansion des enseignes de distribution moderne et des plateformes de commerce électronique rend le chocolat composé plus accessible aux petites boulangeries. Par ailleurs, les efforts de recherche et développement favorisent l'innovation, notamment dans les alternatives à base végétale et sans cacao. Toutefois, des défis tels que la volatilité des prix des matières premières et le renforcement des réglementations en matière d'étiquetage pourraient ralentir la croissance, sans pour autant entraver l'expansion globale du marché.

Principaux Enseignements du Rapport

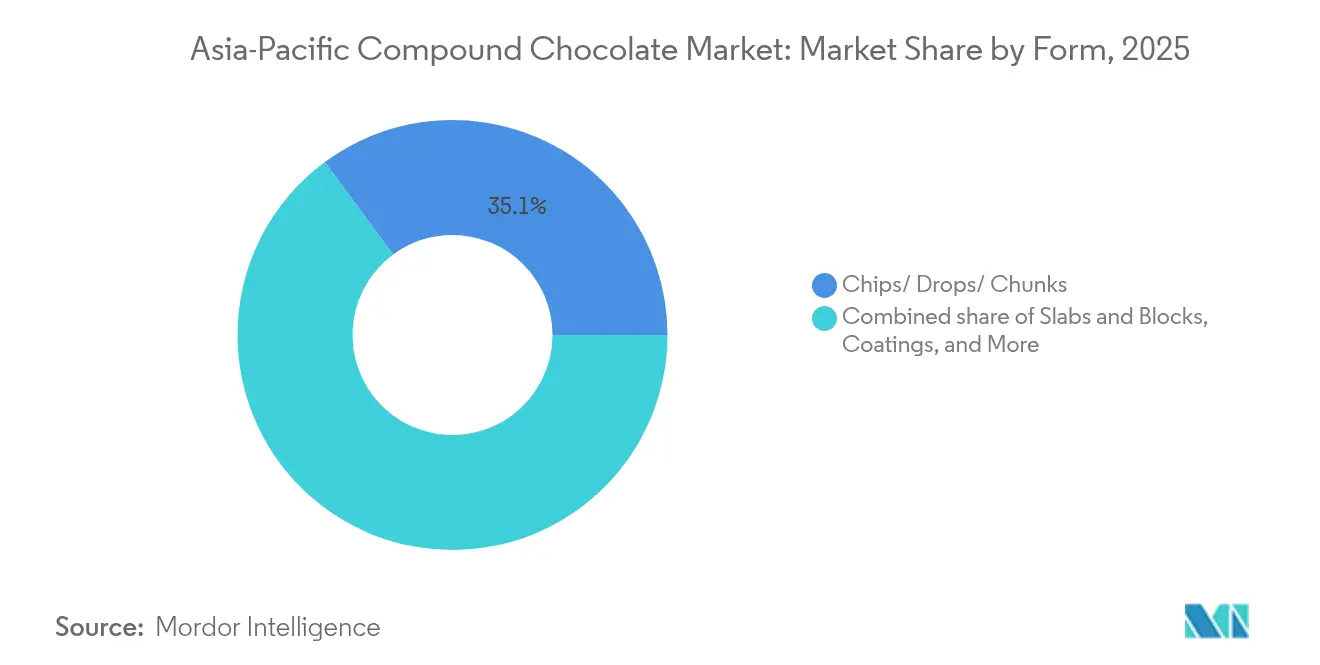

- Par forme, les pépites, gouttes et morceaux détenaient 35,12 % de la part du marché du chocolat composé en Asie Pacifique en 2025 ; les fourrages et pâtes à tartiner progressent à un CAGR de 7,63 % jusqu'en 2031.

- Par type, le chocolat composé au lait représentait 41,85 % de la taille du marché du chocolat composé en Asie Pacifique en 2025, tandis que le chocolat composé noir enregistre la croissance la plus rapide avec un CAGR de 7,92 % jusqu'en 2031.

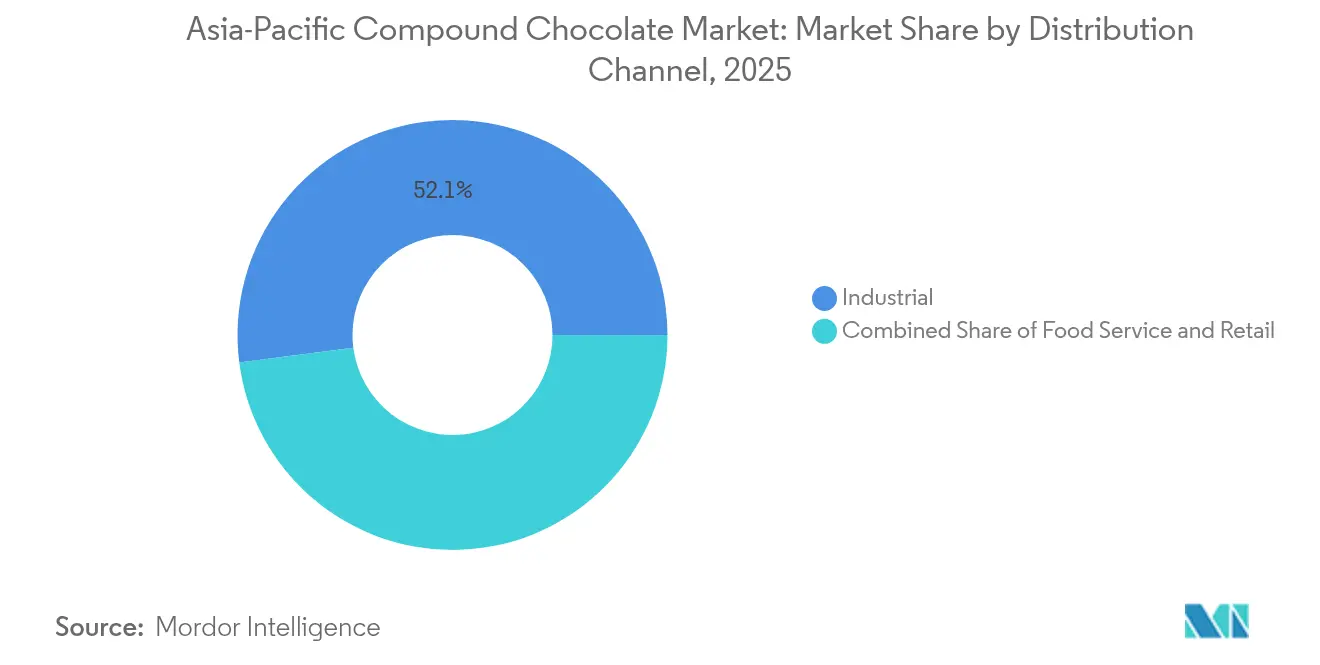

- Par canal de distribution, les acheteurs industriels représentaient 52,05 % de la part du marché du chocolat composé en Asie Pacifique en 2025 ; la restauration progresse à un CAGR de 8,34 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec une part de revenus de 35,70 % en 2025 ; l'Australie affiche le CAGR prévisionnel le plus élevé à 7,13 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Chocolat Composé en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante émanant de l'expansion des secteurs de la confiserie et de la boulangerie | +1.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Urbanisation et modes de vie effrénés | +1.5% | Centres urbains à travers l'Asie Pacifique, notamment la Chine, l'Inde, l'Indonésie | Long terme (≥ 4 ans) |

| Influence des modes de vie et des fêtes occidentaux | +0.9% | Japon, Australie, Inde urbaine, Chine | Moyen terme (2 à 4 ans) |

| Innovation produit en matière de saveurs et de textures | +1.2% | Mondial, avec adoption précoce au Japon et en Australie | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et du commerce électronique | +1.4% | Asie du Sud-Est, Inde, Chine | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la production | +0.8% | Centres de fabrication en Chine, en Thaïlande, en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante Émanant de l'Expansion des Secteurs de la Confiserie et de la Boulangerie

Les secteurs de la confiserie et de la boulangerie en Chine et en Inde connaissent une expansion structurelle, les importations indiennes de produits à base de chocolat et de cacao ayant atteint 879 millions USD en 2024, reflétant une hausse de 12 % en glissement annuel[1]UN Comtrade, "Liste des marchés fournisseurs pour un produit importé par l'IndeMétadonnées", trademap.org. La demande croissante de produits à base de chocolat en Inde a constitué un facteur déterminant derrière cette augmentation. De même, les secteurs de la confiserie et de la boulangerie en Chine connaissent une croissance rapide, soutenue par l'urbanisation accélérée et l'évolution des préférences des consommateurs. Le chocolat composé, moins cher de 20 à 30 % que le chocolat véritable grâce à la substitution des graisses végétales, est devenu l'ingrédient privilégié pour les produits grand public tels que les biscuits, les gaufrettes et les confiseries enrobées. Le rôle de la Chine en tant que principal fabricant sous contrat pour les marques mondiales a encore stimulé la demande d'enrobages composés standardisés. Ces enrobages répondent non seulement aux normes d'exportation, mais garantissent également la stabilité en rayonnage, les rendant idéaux pour les chaînes d'approvisionnement sans réfrigération. Cette tendance devrait contribuer à hauteur de 1,8 point de pourcentage au CAGR global, avec l'impact le plus significatif attendu à moyen terme à mesure que les capacités de production dans les villes de deuxième et troisième rang continuent de se développer.

Urbanisation et Modes de Vie Effrénés

L'urbanisation rapide en Asie Pacifique, avec des populations urbaines projetées à dépasser 50 % d'ici 2050, remodèle les habitudes de consommation alimentaire vers des collations emballées et des desserts prêts à consommer axés sur la commodité[2]Commission Économique et Sociale pour l'Asie et le Pacifique, "Transformation urbaine en Asie et dans le Pacifique : de la croissance à la résilience", unescap.org. Les produits enrobés de chocolat composé, tels que les barres protéinées, les clusters de granola et les pâtisseries individuelles, s'inscrivent dans les habitudes de consommation nomade, notamment chez les professionnels actifs et les étudiants des zones métropolitaines. La prolifération des commerces de proximité, affichant une croissance positive sur les marchés de l'ASEAN selon les analyses du commerce de détail, assure la distribution en dernier kilomètre des produits chocolatés achetés sur impulsion. Cette évolution des modes de vie devrait ajouter 1,5 point de pourcentage au CAGR à long terme, avec un élan soutenu à mesure que les revenus disponibles augmentent et que l'infrastructure de la chaîne du froid s'améliore dans les marchés émergents.

Innovation Produit en Matière de Saveurs et de Textures

Les fabricants s'attachent à diversifier les saveurs et à innover en matière de texture pour démarquer leurs produits de chocolat composé dans un marché hautement concurrentiel. Ils introduisent des saveurs locales telles que le matcha au Japon, le pandan en Asie du Sud-Est et la cardamome en Inde pour répondre aux préférences régionales. Par ailleurs, ils développent des formulations résistantes à la chaleur pour garantir la stabilité des chocolats dans les climats tropicaux, prévenant ainsi les problèmes de fonte ou de blanchiment. En 2024, Barry Callebaut s'est associé à NotCo pour utiliser l'intelligence artificielle dans la création d'alternatives de chocolat composé à base végétale. Ces produits reproduisent le goût et la texture des chocolats à base laitière tout en offrant une teneur réduite en graisses saturées. De même, Cargill a collaboré avec Voyage Foods pour développer des substituts de chocolat sans cacao à base de pépins de raisin et de graines de tournesol. Cette innovation répond aux défis de la chaîne d'approvisionnement et promeut la durabilité dans l'industrie du chocolat.

Expansion de la Distribution Moderne et du Commerce Électronique

La présence croissante du commerce organisé et des plateformes de commerce numérique révolutionne l'accès aux produits de chocolat composé. Ce changement permet aux petites boulangeries et aux confiseurs à domicile de se approvisionner facilement en ingrédients de qualité industrielle, auparavant réservés aux distributeurs B2B. En 2024, les ventes en ligne d'ingrédients alimentaires en Asie du Sud-Est ont affiché une croissance robuste, avec des plateformes telles que Tmall d'Alibaba et Lazada proposant des options d'achat en gros de pépites, tablettes et enrobages de chocolat composé. Par ailleurs, les hypermarchés et les magasins spécialisés en ingrédients élargissent leurs offres de chocolat composé sous marque propre, séduisant les consommateurs sensibles aux prix qui privilégient l'accessibilité tarifaire plutôt que la notoriété des marques. Cette évolution de la dynamique de la distribution devrait stimuler le CAGR de 1,4 point de pourcentage à moyen terme, portée par les améliorations de la logistique du dernier kilomètre et de l'infrastructure de la chaîne du froid, notamment dans les villes de deuxième rang.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Conformité réglementaire stricte | -0.6% | Mondial, avec un contrôle renforcé en Australie et au Japon | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées au sucre et aux graisses | -1.1% | Australie, Japon, Inde urbaine, Chine | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.5% | Asie du Sud-Est, Chine | Court terme (≤ 2 ans) |

| Fluctuations des prix des matières premières | -1.3% | Mondial, notamment Indonésie, Malaisie, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires Liées au Sucre et aux Graisses

La sensibilisation croissante des consommateurs aux risques sanitaires associés aux graisses trans, aux graisses saturées et aux sucres raffinés engendre un contrôle accru des formulations de chocolat composé, particulièrement dans les marchés développés tels que l'Australie et le Japon. Les groupes de défense des consommateurs et les autorités sanitaires exercent une pression sur les fabricants pour qu'ils reformulent leurs produits en réduisant la teneur en sucre et en remplaçant les graisses hydrogénées par des graisses végétales non hydrogénées. Toutefois, ces modifications engendrent une hausse des coûts de production et compliquent la gestion de la chaîne d'approvisionnement. En Australie, le mouvement en faveur des étiquettes épurées, alimenté par la demande des consommateurs pour des ingrédients naturels et un étiquetage transparent, encourage davantage les fabricants à utiliser de l'huile de palme certifiée durable et de la poudre de cacao biologique. Cette évolution a entraîné une augmentation des coûts des intrants de 10 à 15 %.

Fluctuations des Prix des Matières Premières

L'huile de palme et la poudre de cacao, les deux principaux ingrédients du chocolat composé, connaissent des fluctuations de prix fréquentes en raison de facteurs tels que les conditions météorologiques, les tensions géopolitiques et les réglementations en matière de durabilité. En 2024, les prix de l'huile de palme ont fortement augmenté en raison des sécheresses provoquées par El Niño en Indonésie et en Malaisie, les deux plus grands producteurs mondiaux. Parallèlement, les prix de la poudre de cacao sont restés élevés à la suite de mauvaises récoltes en Afrique de l'Ouest, qui représente 70 % de l'approvisionnement mondial en fèves de cacao. Ces fluctuations de prix ont resserré les marges bénéficiaires des fabricants de chocolat composé, qui opèrent dans un marché très sensible aux prix et ont une capacité limitée à répercuter les coûts supplémentaires sur leurs clients. Selon le Baromètre Solidaridad 2024, seulement 38 % de l'huile de palme utilisée dans les applications alimentaires est certifiée durable. Cela crée des défis pour la chaîne d'approvisionnement, d'autant plus que les autorités réglementaires imposent des exigences de traçabilité plus strictes. Ces défis devraient réduire le taux de croissance annuel composé (CAGR) de 1,3 point de pourcentage à moyen terme, les acheteurs industriels qui s'appuient sur des achats au comptant plutôt que sur des contrats à long terme étant les plus touchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Pépites et Gouttes Dominent la Boulangerie Industrielle

En 2025, les pépites, gouttes et morceaux représentent 35,12 % du marché, soulignant leur polyvalence dans les applications de boulangerie industrielle telles que les cookies, les muffins et les inclusions pour crèmes glacées. Ces formats offrent aux fabricants un contrôle précis des portions, des propriétés de fonte homogènes et une réduction des pertes de manutention, les rendant idéaux pour la production à grande échelle. La position solide du segment est également soutenue par la croissance des chaînes de restauration rapide et des boulangeries en magasin en Chine et en Asie du Sud-Est, où les recettes standardisées exigent une performance fiable des ingrédients. Pour répondre à cette demande, Cargill étend son installation de Gresik en Indonésie en 2024 pour se concentrer sur la production de pépites et gouttes de chocolat composé destinées aux clients boulangers de la région, soulignant l'importance de ce segment.

Les fourrages et pâtes à tartiner devraient croître à un CAGR de 7,63 % de 2026 à 2031, portés par la popularité croissante des boulangeries artisanales et des pâtisseries premium. Ces établissements préfèrent les options prêtes à l'emploi pour les gâteaux à étages, les pâtisseries et les croissants fourrés. La tendance à la premiumisation sur les marchés urbains encourage les consommateurs à dépenser davantage pour des desserts visuellement attrayants et à textures multiples. Par ailleurs, les avancées en matière de fourrages stables à température ambiante ne nécessitant pas de réfrigération élargissent la distribution aux petites villes et aux zones rurales, où l'infrastructure de la chaîne du froid est limitée. Les tablettes, blocs, enrobages et autres formes répondent à des usages spécialisés tels que le moulage, l'enrobage et la fabrication de chocolats artisanaux. Les enrobages, en particulier, gagnent en popularité dans le secteur de la confiserie pour des produits tels que les dragées et les fruits à coque enrobés.

Par Type : Le Lait en Tête, le Noir Bénéficie d'une Auréole Santé

En 2025, le chocolat composé au lait détient une part de 41,85 % du marché, porté par sa popularité dans les confiseries grand public, les biscuits et les enrobages pour crèmes glacées. Les consommateurs préfèrent son goût plus sucré et plus onctueux, notamment dans les circuits de distribution sensibles aux prix où l'accessibilité tarifaire et la saveur sont prioritaires par rapport aux considérations de santé. Le chocolat composé au lait est généralement composé de 20 à 30 % de poudre de cacao, de 40 à 50 % de sucre et de 20 à 30 % de graisses végétales, offrant une saveur et une texture homogènes à un coût inférieur à celui du chocolat au lait élaboré avec du beurre de cacao. Sa solide position sur le marché est soutenue par des habitudes de consommation bien ancrées et la dépendance des marques de confiserie établies au chocolat composé au lait pour leurs produits phares.

Le chocolat composé noir devrait croître à un CAGR de 7,92 % de 2026 à 2031, porté par la demande croissante des consommateurs soucieux de leur santé. Ces consommateurs privilégient les formulations à faible teneur en sucre et à teneur élevée en cacao. Ce segment gagne en popularité dans la restauration premium, la vente au détail spécialisée et les plateformes de commerce électronique, où le chocolat noir est associé à des bénéfices santé tels que les antioxydants et une faible teneur calorique. Des recherches ont établi un lien entre les flavonoïdes du cacao et l'amélioration de la santé cardiovasculaire, mais les graisses végétales présentes dans le chocolat composé réduisent ces bénéfices par rapport au véritable chocolat noir. Par ailleurs, le chocolat composé blanc et les variantes de niche telles que le ruby et le blond sont utilisés dans la confiserie artisanale et la pâtisserie décorative. Bien que leur volume de marché soit faible, ils génèrent des marges élevées par unité.

Par Canal de Distribution : La Restauration Dépasse le Canal Industriel

En 2025, le canal de distribution industriel représente 52,05 % du marché, au service des grands fabricants de confiseries et de produits de boulangerie. Ces fabricants privilégient les volumes en vrac, la qualité constante et la compétitivité des prix. La domination du segment découle de la nature capitalistique de la production de chocolat composé, où les économies d'échelle favorisent les contrats à long terme entre fournisseurs et acheteurs. Les clients industriels se concentrent sur les attributs fonctionnels tels que le point de fusion, la viscosité et la stabilité en rayonnage, faisant du chocolat composé un ingrédient idéal pour des produits tels que les enrobages de biscuits, les fourrages de gaufrettes et les inclusions pour crèmes glacées. La faiblesse des coûts de changement de fournisseur et la maturité du marché assurent des revenus stables aux fournisseurs mondiaux tels que Barry Callebaut, Cargill et Fuji Oil Holdings.

Le secteur de la restauration devrait croître à un CAGR de 8,34 % de 2026 à 2031, porté par l'expansion des restaurants à service rapide, des cafés et des hôtels. Ces établissements recherchent des solutions de desserts artisanaux rentables. La premiumisation de la restauration hors domicile a accru la demande de desserts gourmands tels que les gâteaux au chocolat coulant et les fondues au chocolat. La stratégie de Mars Wrigley en 2024 en Asie du Sud-Est, axée sur des formats de conditionnement plus petits et des produits résistants à la chaleur pour les plateformes de vente en direct, illustre le potentiel de croissance du canal. Le canal de vente au détail, incluant les supermarchés, les hypermarchés, les plateformes en ligne et les commerces de proximité, répond aux besoins des boulangers amateurs et des confiseurs à petite échelle. Le commerce électronique connaît une croissance rapide en Inde et en Asie du Sud-Est, soutenu par l'amélioration des systèmes de paiement numérique.

Analyse Géographique

En 2025, la Chine détient une part de 35,70 % du marché du chocolat composé en Asie Pacifique, portée par son rôle de pôle manufacturier mondial. Le chocolat composé est largement utilisé comme ingrédient rentable dans la production d'articles de boulangerie et de confiserie, notamment à l'exportation. Le secteur de la boulangerie en Chine devrait croître régulièrement jusqu'en 2030, soutenu par l'augmentation de la consommation par habitant de produits de boulangerie de style occidental et l'expansion des chaînes nationales telles que BreadTalk et Paris Baguette. La Commission Nationale de la Santé réglemente les normes d'étiquetage et de sécurité du chocolat composé, mais l'application varie selon les provinces. Cette incohérence crée des opportunités pour les fournisseurs régionaux de se développer dans les villes de deuxième et troisième rang. En 2024, le bureau de surveillance du marché de Shanghai a mené des inspections pour garantir la conformité aux réglementations relatives au contenu net des produits chocolatés. Ce renforcement de la surveillance réglementaire est susceptible de profiter aux fabricants plus importants et conformes, tout en posant des défis aux producteurs informels de plus petite taille.

L'Australie est le marché à la croissance la plus rapide de la région, avec un CAGR prévisionnel de 7,13 % de 2026 à 2031. Cette croissance est portée par la demande croissante de produits à étiquette épurée et d'offres premium séduisant les consommateurs soucieux de leur santé. La population aisée de l'Australie et ses normes strictes en matière de sécurité alimentaire créent un environnement favorable aux produits de chocolat composé élaborés avec de l'huile de palme certifiée durable et de la poudre de cacao biologique, malgré l'augmentation des coûts de production de 10 à 15 % qu'ils engendrent. Le secteur de la restauration, notamment les cafés spécialisés et les pâtisseries, utilise de plus en plus le chocolat composé pour créer des desserts innovants tout en équilibrant qualité et coût. En 2024, Nestlé s'est concentrée sur des gammes de produits axées sur la durabilité, notamment des chocolats premium dans la distribution en voyage en Asie Pacifique, soulignant l'importance du segment premium en Australie.

L'Inde, le Japon et les autres pays d'Asie Pacifique représentent la part de marché restante. L'Inde bénéficie d'une urbanisation rapide, de revenus disponibles plus élevés et d'une demande croissante pour les collations emballées et les confiseries. Les importations de produits à base de chocolat et de cacao du pays ont augmenté de 12 % en glissement annuel, reflétant l'accroissement des capacités de transformation nationales et l'expansion des formats de distribution moderne. Au Japon, le marché se caractérise par un accent sur la qualité premium et des normes élevées. Le chocolat composé est principalement utilisé dans la restauration, notamment dans les cafés de desserts et les cuisines de pâtisserie des hôtels, où le maintien de la qualité tout en maîtrisant les coûts est essentiel.

Paysage Concurrentiel

Le marché du chocolat composé en Asie Pacifique est modérément concentré, avec des fabricants de confiseries mondiaux et de solides transformateurs régionaux qui façonnent la dynamique de l'offre. Les acteurs leaders, notamment Cargill Incorporated, Barry Callebaut AG, Fuji Oil Holdings Co., Ltd., Puratos Group NV et Nestlé S.A., maintiennent leur domination en s'appuyant sur des réseaux de distribution étendus, une fabrication rentable et une qualité de produit constante pour servir efficacement les segments industriels et de détail.

Les entreprises régionales restent compétitives en proposant des formulations personnalisées répondant aux préférences gustatives locales, à la sensibilité aux prix et à la diversité des applications dans les produits de boulangerie, de confiserie et de crème glacée. Bien que de nouveaux acteurs entrent sur le marché, des facteurs tels que la dépendance à des substituts stables du cacao, les avantages de coûts liés à l'échelle et les relations établies avec les clients créent des barrières à l'entrée modérées.

Les opportunités de croissance incluent le développement de formulations résistantes à la chaleur adaptées aux climats tropicaux, l'incorporation de saveurs locales telles que le matcha et le pandan, et l'expansion des canaux de commerce électronique pour permettre les ventes directes aux consommateurs d'enrobages et de fourrages spécialisés. Les tendances émergentes incluent les alternatives à base végétale et sans cacao. Par exemple, la collaboration de Cargill avec Voyage Foods vise à créer des substituts de chocolat sans cacao à partir de pépins de raisin et de graines de tournesol, répondant aux défis de la chaîne d'approvisionnement et promouvant la durabilité.

Leaders du Secteur du Chocolat Composé en Asie Pacifique

Barry Callebaut AG

Fuji Oil Holdings Co., Ltd.

Puratos Group NV

Nestlé S.A.

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Barry Callebaut a inauguré sa troisième unité de fabrication de chocolat en Inde. Stratégiquement implantée dans la zone industrielle de Ghiloth à Neemrana, à environ 120 kilomètres de Delhi, l'usine greenfield de 20 000 mètres carrés est équipée de lignes de production avancées pour le chocolat et le composé en formats multiples, ainsi que d'un entrepôt intégré, selon la société.

- Mars 2025 : Mondelez a intensifié la culture du cacao dans le sud de l'Inde et exploré des perspectives dans le nord-est, alors que les approvisionnements en cacao africain faisaient face à des difficultés. En collaboration avec des institutions de recherche telles que l'Institut Central de Recherche sur les Cultures de Plantation (CPCRI) et l'Université d'Agriculture du Kerala, Mondelez India a assuré la distribution de semis premium et établi des pratiques optimales de culture du cacao.

- Novembre 2024 : Fuji Oil, dans le cadre du renforcement de son offre de chocolats à usage commercial, a lancé sa nouvelle « Série CP ». Selon la société, cette nouvelle série comprend les Flocons Sweet Chocolate CP25 et les Flocons White Chocolate CP07.

- Mars 2024 : Cargill a dévoilé sa gamme NatureFresh Professional de chocolats en blocs, pépites de chocolat et poudre de cacao lors de l'AAHAR 2024 à New Delhi, ciblant le secteur indien de l'alimentation et de la boulangerie avec des produits issus d'une recherche approfondie auprès des meilleurs boulangers, disponibles en variantes Intense Noir, Noir, Lait et Blanc.

Périmètre du Rapport sur le Marché du Chocolat Composé en Asie Pacifique

Le marché du chocolat en Asie Pacifique est segmenté par type, incluant le chocolat noir, le chocolat au lait et le chocolat blanc. Sur la base de la forme, le marché est divisé en pépites/gouttes/morceaux de chocolat, tablettes de chocolat, enrobages de chocolat et autres produits. Par application, le marché est classifié en boulangerie, confiserie, desserts glacés et crèmes glacées, boissons, céréales et autres. L'étude comprend également l'analyse de régions telles que la Chine, le Japon, l'Inde, l'Australie et le reste de l'Asie Pacifique.

| Noir |

| Lait |

| Blanc |

| Autres |

| Pépites / Gouttes / Morceaux |

| Tablettes et Blocs |

| Enrobages |

| Fourrages et Pâtes à Tartiner |

| Autres |

| Restauration | |

| Industriel | |

| Vente au Détail | Supermarché/Hypermarché |

| Boutique de Vente au Détail en Ligne | |

| Commerce de Proximité | |

| Autres Canaux de Distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Reste de l'Asie Pacifique |

| Type | Noir | |

| Lait | ||

| Blanc | ||

| Autres | ||

| Forme | Pépites / Gouttes / Morceaux | |

| Tablettes et Blocs | ||

| Enrobages | ||

| Fourrages et Pâtes à Tartiner | ||

| Autres | ||

| Canal de Distribution | Restauration | |

| Industriel | ||

| Vente au Détail | Supermarché/Hypermarché | |

| Boutique de Vente au Détail en Ligne | ||

| Commerce de Proximité | ||

| Autres Canaux de Distribution | ||

| Pays | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du chocolat composé en Asie Pacifique en 2026 ?

La taille du marché du chocolat composé en Asie Pacifique est de 7,3 milliards USD en 2026.

Quel est le CAGR prévu pour le chocolat composé jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 7,19 % entre 2026 et 2031.

Quelle forme contribue le plus à la part de marché actuelle ?

Les pépites, gouttes et morceaux détiennent 35,12 % de la part du marché du chocolat composé en Asie Pacifique en 2025.

Pourquoi l'Australie est-elle le segment pays à la croissance la plus rapide ?

Les reformulations à étiquette épurée et le positionnement premium permettent à l'Australie d'atteindre un CAGR de 7,13 % jusqu'en 2031.

Dernière mise à jour de la page le: