Taille et part du marché des édulcorants alimentaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.49 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires en Inde par Mordor Intelligence

La taille du marché des édulcorants alimentaires en Inde était évaluée à 3,34 milliards USD en 2025 et devrait progresser de 3,49 milliards USD en 2026 pour atteindre 4,34 milliards USD d'ici 2031, à un CAGR de 4,49 % au cours de la période de prévision (2026-2031). La demande s'oriente vers des options faibles en calories, tandis que les édulcorants en vrac ancrent toujours les volumes, permettant aux acteurs établis de défendre les circuits sensibles aux prix même lorsque de nouveaux entrants développent leurs capacités de fermentation. Les mandats gouvernementaux sur l'incorporation d'éthanol restreignent la disponibilité de la canne à sucre, contraignant les fabricants à diversifier leurs matières premières et à investir dans des pipelines biotechnologiques. Par ailleurs, les réformes en matière d'étiquetage et les approbations d'ingrédients plus rapides réduisent les obstacles à la mise sur le marché pour les alternatives de haute intensité, accélérant la reformulation dans les boissons, la boulangerie et les produits laitiers. L'intensité concurrentielle reste prononcée car les barrières à l'entrée sont faibles, les coûts de recherche et développement diminuent, et les acteurs régionaux continuent de tirer parti de leur proximité avec les bassins agricoles et les pôles de consommation urbains.

Principaux enseignements du rapport

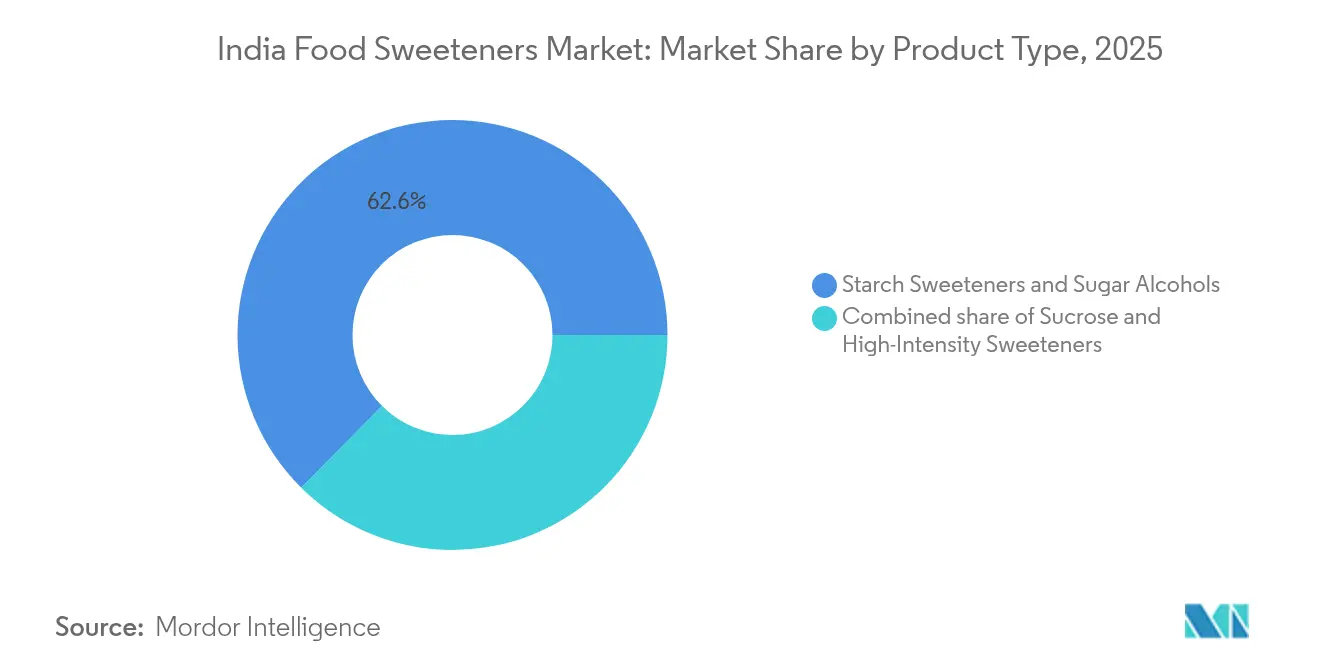

- Par type de produit, les édulcorants à base d'amidon et les polyols représentaient 62,58 % de la part du marché indien des édulcorants en 2025, tandis que les édulcorants de haute intensité devraient croître à un CAGR de 5,33 % jusqu'en 2031.

- Par source, les ingrédients d'origine végétale détenaient une part de revenus de 44,74 % en 2025 ; les édulcorants dérivés de la fermentation devraient se développer à un CAGR de 4,92 % entre 2026 et 2031.

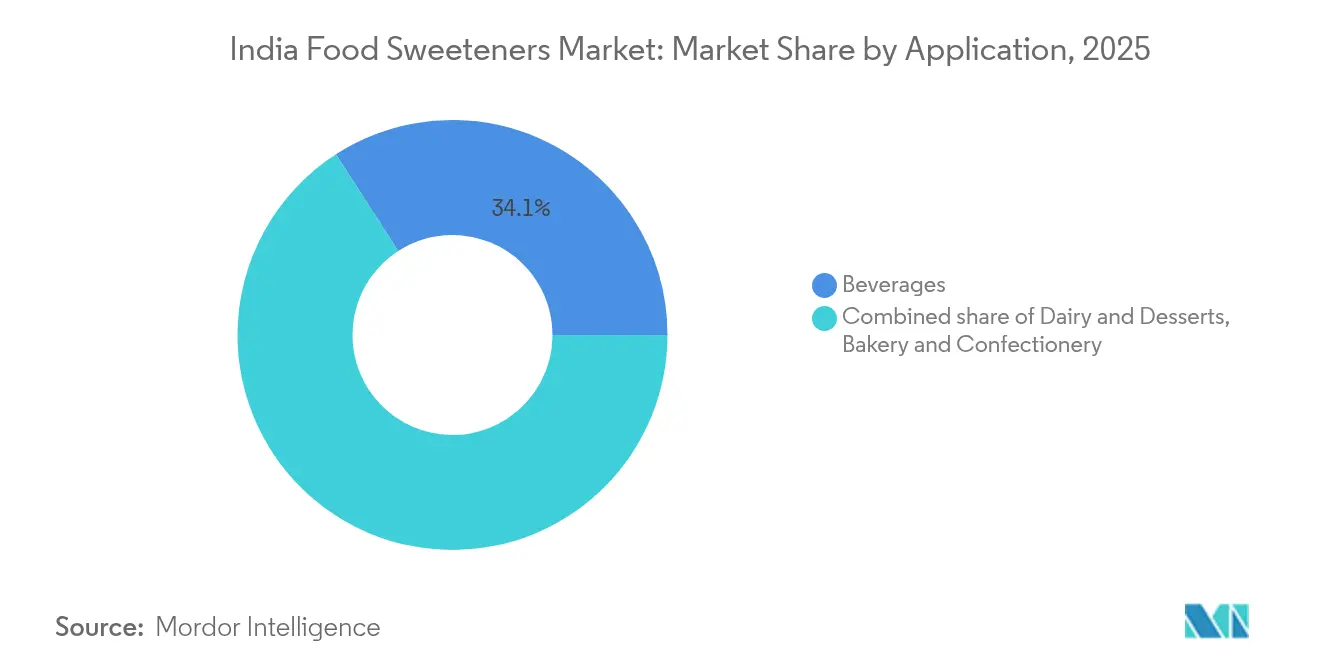

- Par application, les boissons représentaient 34,12 % de la taille du marché des édulcorants en Inde en 2025, tandis que la boulangerie-pâtisserie et la confiserie progressent à un CAGR de 5,44 % jusqu'en 2031.

- Par géographie, l'Inde du Nord était en tête avec une part de revenus de 40,85 % en 2025 ; l'Inde de l'Est enregistre le CAGR prévisionnel le plus élevé à 4,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des édulcorants alimentaires en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse du diabète et de l'obésité stimule la demande d'édulcorants à faible teneur en calories ou sans calories | 0.8% | National, à prédominance urbaine | Moyen terme (2-4 ans) |

| Expansion de la fabrication de produits alimentaires et de boissons transformés | 0.7% | Inde du Nord et de l'Ouest, pôles urbains | Court terme (≤ 2 ans) |

| Demande croissante de formulations à étiquette propre | 0.5% | National, métropoles et villes de niveau 1 | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction et le traitement | 0.5% | Pôles industriels, ensemble du territoire indien | Long terme (≥ 4 ans) |

| Fort soutien réglementaire à l'utilisation des édulcorants naturels | 0.4% | National, avec des gains précoces dans les métropoles | Court terme (≤ 2 ans) |

| Développement en Inde de start-ups de sucres rares dérivés de la fermentation | 0.3% | Inde du Sud et de l'Ouest, pôles biotechnologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication de produits alimentaires et de boissons transformés

Le Programme d'incitation liée à la production pour l'industrie agroalimentaire (PLISFPI) du gouvernement, ainsi que des initiatives complémentaires, ont joué un rôle transformateur dans l'accélération de la croissance du marché de la transformation alimentaire, réalisant un CAGR remarquable de 15,2 %. Ces initiatives se sont concentrées sur la construction d'infrastructures modernes et le renforcement des capacités d'exportation, positionnant le secteur pour une croissance durable. Entre 2014-15 et 2022-23, la part des exportations de produits alimentaires transformés dans les exportations agricoles totales a connu une hausse significative, passant de 13,7 % à 25,6 %. Cette expansion de la transformation alimentaire a alimenté une demande croissante d'édulcorants, en particulier dans les segments des plats prêts-à-manger et des boissons, qui continuent d'être des contributeurs majeurs à cette tendance. La préférence croissante des consommateurs pour les aliments et boissons de commodité, associée à la hausse des revenus disponibles et à l'urbanisation, a encore amplifié la demande d'édulcorants. De plus, les politiques au niveau des États et les incitations fiscales ont joué un rôle essentiel pour attirer les investissements privés, stimuler le développement industriel et créer des opportunités d'emploi. Ces mesures soulignent collectivement le potentiel de croissance à long terme du secteur et son rôle essentiel dans le paysage économique global, Invest India, 2024[1]Invest India, "Transformation alimentaire", www.investindia.gov.in.

Demande croissante de formulations à étiquette propre

Alors que les consommateurs accordent de plus en plus d'importance à la transparence et aux ingrédients naturels, une demande prononcée d'étiquettes propres émerge, en particulier dans les villes métropolitaines et de niveau 1. Dans ces zones, les acheteurs examinent minutieusement les listes d'ingrédients, affichant une préférence marquée pour les édulcorants d'origine végétale ou peu transformés. Ce changement de comportement des consommateurs entraîne des transformations significatives dans le secteur de l'alimentation et des boissons. Les organismes de réglementation, notamment la FSSAI (Autorité de sécurité alimentaire et des normes de l'Inde), jouent un rôle central. Ils ont révisé les normes d'étiquetage et d'affichage, en faveur d'une information nutritionnelle plus claire. Cette démarche renforce non seulement la confiance des consommateurs, mais accélère également les initiatives de reformulation des fabricants. Les entreprises répondent en innovant leurs offres de produits, tirant parti de cette tendance pour différencier leurs produits et accéder à des segments de marché premium. Cet alignement sur les préférences des consommateurs et les exigences réglementaires devrait façonner le paysage concurrentiel dans les années à venir, selon Food Compliance International, 2024.

Avancées technologiques dans l'extraction et le traitement

La bioconversion et les techniques brevetées de conservation ont amélioré les rendements, conduisant à la commercialisation d'édulcorants novateurs tels que l'allulose et la stévia Reb M. En Inde, tant les start-ups biotechnologiques que les sucreries établies investissent dans des lignes de traitement avancées pour améliorer l'efficacité de production et la qualité des produits. Ces investissements visent à répondre à la demande croissante d'édulcorants innovants correspondant aux préférences des consommateurs pour des options plus saines. Parallèlement, les multinationales exploitent des outils de formulation propriétaires pour améliorer le toucher en bouche, la solubilité et les profils sensoriels de leurs produits. Ces outils permettent aux entreprises d'affiner leurs offres, en veillant à ce qu'elles répondent aux attentes fonctionnelles et sensorielles des consommateurs. Ces innovations sont de plus en plus protégées par des brevets, soulignant le virage du secteur vers un modèle de croissance centré sur la propriété intellectuelle. Cet accent mis sur la propriété intellectuelle stimule l'innovation, permettant aux entreprises de se tailler une niche dans un marché concurrentiel tout en répondant à la demande croissante d'alternatives d'édulcorants plus saines et durables. De plus, l'accent mis sur la protection de la propriété intellectuelle favorise les collaborations entre les institutions de recherche et les acteurs du secteur, accélérant encore les avancées sur le marché des édulcorants.

Fort soutien réglementaire à l'utilisation des édulcorants naturels

Grâce à l'approbation par la FSSAI de l'allulose et de la stévia, et à ses efforts d'alignement sur les références mondiales des additifs alimentaires, la voie s'est ouverte pour de nouveaux lancements de produits et un afflux d'investissements étrangers. Ces approbations ont encouragé les fabricants à explorer des formulations innovantes, répondant à la demande croissante d'alternatives plus saines et à faible teneur en calories. Mais l'action de la FSSAI ne se limite pas à la simple validation d'ingrédients. Avec des mandats d'étiquetage révisés et des normes strictes de sécurité alimentaire, elle influence non seulement la perception des produits par les consommateurs, mais accélère également le rythme d'innovation du secteur. Des exigences d'étiquetage mises à jour garantissent une plus grande transparence, permettant aux consommateurs de faire des choix éclairés, tandis que des normes de sécurité plus strictes poussent les entreprises à adopter des pratiques de meilleure qualité. Aujourd'hui, la voie réglementaire tracée par le secteur constitue un facteur déterminant dans la création d'avantages concurrentiels, notamment alors que la conformité devient une pierre angulaire du développement de produits. Les entreprises qui s'adaptent de manière proactive à ces réglementations en évolution sont susceptibles d'obtenir un avantage significatif sur le marché.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption lente des édulcorants naturels dans les recettes traditionnelles | -0.5% | Rural, villes de niveau 2/3 | Long terme (≥ 4 ans) |

| Prise de conscience croissante de la santé dans la population générale | -0.4% | National, urbain et rural | Moyen terme (2-4 ans) |

| Préférence croissante pour la réduction des calories | -0.3% | Urbain, segments axés sur la santé | Court terme (≤ 2 ans) |

| Hausse du diabète de type 2 liée à une consommation élevée de sucre | -0.2% | National, États à forte prévalence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption lente des édulcorants naturels dans les recettes traditionnelles

Le patrimoine culinaire indien, profondément ancré dans la tradition, favorise souvent le saccharose et le jaggery pour leur goût familier. Même avec les approbations réglementaires et les campagnes de santé favorisant les édulcorants naturels, leur adoption dans ces recettes ancestrales a été lente. Les habitudes culturelles et le manque de sensibilisation au-delà des zones urbaines constituent des obstacles, freinant une croissance plus large du marché. La préférence pour les édulcorants traditionnels est profondément ancrée, car ils sont non seulement essentiels au profil aromatique de nombreux plats, mais ont également une signification culturelle et émotionnelle. Alors que les fabricants s'essaient à des formulations hybrides et intensifient leurs efforts éducatifs, les avancées restent modestes. Ces efforts comprennent l'introduction de produits qui mélangent édulcorants traditionnels et naturels pour faciliter la transition des consommateurs et la conduite de campagnes ciblées pour sensibiliser aux avantages pour la santé des alternatives naturelles. Cependant, surmonter les défis structurels liés à l'inertie culturelle et au rayonnement limité dans les zones rurales nécessitera des stratégies durables et innovantes.

Prise de conscience croissante de la santé dans la population générale

Les consommateurs soucieux de leur santé recherchent de plus en plus des édulcorants à faible teneur en calories et à étiquette propre. Cependant, cette tendance a également accru le contrôle des ingrédients artificiels et engendré un scepticisme envers les technologies émergentes d'édulcorants. Par conséquent, les taux d'adoption de certaines catégories de produits ont été à la traîne, poussant les fabricants à donner la priorité à l'éducation des consommateurs et à adopter des pratiques d'étiquetage transparentes. Pour relever ces défis, les entreprises investissent dans la recherche et le développement afin de créer des solutions d'édulcorants innovantes qui répondent aux préférences des consommateurs tout en respectant les normes réglementaires. Les organismes de réglementation en prennent note : la FSSAI a déployé des normes d'étiquetage mises à jour pour renforcer la confiance des consommateurs, mais leur efficacité dépend d'une conformité généralisée dans le secteur. Ces normes visent à garantir que les consommateurs ont accès à des informations claires et précises sur les produits, favorisant ainsi une plus grande confiance dans le marché, selon Food Compliance International, 2024[2]Food Compliance International, "La FSSAI a notifié la remise en vigueur des normes d'étiquetage et d'affichage des aliments", www.foodcomplianceinternational.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants de haute intensité accélèrent la reformulation

Le marché des édulcorants en Inde connaît une évolution notable, les édulcorants de haute intensité étant projetés pour mener la croissance à un CAGR de 5,33 % de 2026 à 2031. Cette tendance est en grande partie attribuée à l'élargissement des approbations réglementaires pour des ingrédients comme la stévia et l'allulose, orientant le marché à l'écart des édulcorants traditionnels en vrac. Si les édulcorants à base d'amidon et les polyols dominent actuellement le marché, avec une part de 62,58 % en 2025, ils continuent d'être favorisés pour leur rentabilité dans les produits alimentaires et boissons transformés à grande diffusion. Des avancées récentes en matière de brevets, notamment la stabilisation du sirop d'allulose et les innovations dans la stévia Reb M, ont amélioré les profils de goût et la solubilité. Ces progrès positionnent les édulcorants de haute intensité comme des concurrents redoutables sur les segments de marché courant et premium.

Cette transition est encore renforcée par l'influence réglementaire de la FSSAI et son alignement sur les normes mondiales des additifs, notamment alors que les fabricants de boissons et de boulangerie s'adaptent à l'évolution des préférences des consommateurs, comme le souligne Tate & Lyle PLC en 2024. Parallèlement, d'autres segments de produits tels que le dextrose, le sirop de maïs à haute teneur en fructose (HFCS), la maltodextrine et les polyols comme le xylitol et le sorbitol continuent de répondre à des exigences fonctionnelles et économiques spécifiques, notamment dans les secteurs de la confiserie et des produits laitiers. Pourtant, alors que les innovations axées sur la santé et les reformulations prennent de l'élan, la part de marché de ces segments devrait se stabiliser.

Par source : les édulcorants à base de fermentation remodèlent les chaînes d'approvisionnement

Les édulcorants à base de fermentation sont en passe de surpasser leurs homologues d'origine végétale et artificiels, avec un taux de croissance projeté de 4,92 % CAGR de 2026 à 2031. Cette dynamique est en grande partie attribuée aux percées en ingénierie microbienne, facilitant la production rentable et respectueuse de l'environnement de sucres rares et de nouvelle génération. Ces avancées ont rendu possible la montée en échelle de la production tout en répondant aux préoccupations de durabilité, un facteur déterminant qui stimule l'adoption dans divers secteurs, notamment l'alimentation et les boissons, les produits pharmaceutiques et les soins personnels. Si les édulcorants d'origine végétale détiennent la plus grande part de marché à 44,74 % en 2025, en raison de l'orientation des consommateurs vers des ingrédients naturels, les édulcorants artificiels, bien que toujours favorisés pour des utilisations à budget serré, font face aux défis du mouvement de l'étiquette propre et d'une surveillance réglementaire accrue. La demande d'édulcorants d'origine végétale est également soutenue par leurs avantages perçus pour la santé et leur alignement avec la tendance croissante de l'alimentation saine.

Les start-ups biotechnologiques locales et les collaborations entre les milieux académiques et industriels, en particulier dans le sud et l'ouest de l'Inde, renforcent le paysage de la production dérivée de la fermentation. Ces initiatives diminuent non seulement la dépendance aux importations, mais stimulent également une innovation rapide des produits. L'implication des institutions académiques a été déterminante pour faire avancer la recherche et le développement, tandis que les start-ups apportent agilité et innovation au marché. À mesure que les chaînes d'approvisionnement évoluent et que les approbations réglementaires s'élargissent, cette tendance devrait prendre encore plus d'élan. De plus, les incitations gouvernementales et le financement de la recherche en biotechnologie devraient encore accélérer l'adoption des édulcorants à base de fermentation, créant un écosystème robuste pour la croissance dans les années à venir.

Par application : la boulangerie-pâtisserie et la confiserie mènent la croissance, les boissons dominent la demande

En réponse à une demande croissante des consommateurs pour des options plus saines et moins caloriques, les secteurs de la boulangerie-pâtisserie et de la confiserie devraient connaître une croissance de 5,44 % CAGR de 2026 à 2031. Cette croissance reflète les efforts de reformulation continus du secteur pour s'aligner sur l'évolution des préférences des consommateurs. Les boissons, qui représentent 34,12 % du marché en 2025, continuent de dominer, soutenues par une vague de lancements de produits prêts-à-boire, fonctionnels et sans sucre. Ces innovations répondent à la demande croissante de commodité et de choix axés sur la santé.

Des segments importants tels que les produits laitiers, les sauces, les vinaigrettes et les condiments évoluent également, s'adaptant à l'évolution du paysage réglementaire et aux préférences des consommateurs. Ces segments se concentrent sur la reformulation et l'innovation des produits pour atteindre les doubles objectifs de conformité et de satisfaction des consommateurs. Une tendance notable est l'utilisation de mélanges multi-édulcorants, qui optimisent le goût, le toucher en bouche et la teneur en calories. Cette avancée, portée par des outils de formulation propriétaires et la technologie d'extraction, est particulièrement pertinente dans le secteur des boissons, où des défis tels que la solubilité et la stabilité sont primordiaux. L'intégration de ces mélanges améliore non seulement la qualité des produits, mais répond également à la demande croissante de boissons à calories réduites sans compromettre la saveur ou la texture.

Analyse géographique

En 2025, l'Inde du Nord détient une part dominante de 40,85 % du marché des édulcorants du pays, grâce à son leadership dans la culture de la canne à sucre et la production de produits alimentaires transformés. Le succès de cette région est renforcé par un solide cadre agricole et sa proximité avec les grands centres urbains. Cependant, de récentes initiatives gouvernementales, comme le Programme d'essence mélangée à l'éthanol, remodèlent les chaînes d'approvisionnement. En orientant la canne à sucre vers le biocarburant, ces politiques restreignent l'approvisionnement en matières premières pour la production d'édulcorants, selon le Département de l'alimentation et de la distribution publique, 2023.

L'Inde de l'Est devrait dépasser les autres régions avec un taux de croissance projeté de 4,27 % CAGR de 2026 à 2031. Cette hausse est attribuée à une urbanisation croissante, à des investissements accrus dans la transformation alimentaire et à des mesures proactives des États pour attirer les investissements privés. À mesure que l'écart de dépenses entre zones urbaines et rurales se réduit et que la consommation de calories par habitant augmente, on observe une orientation notable vers les produits alimentaires et boissons transformés dans les choix alimentaires. Les initiatives gouvernementales et les améliorations des infrastructures renforcent encore la trajectoire de croissance de la région, selon le Ministère des statistiques et de la mise en œuvre des programmes, 2025.

Si l'Inde de l'Ouest et l'Inde du Sud détiennent des parts de marché plus réduites, elles se taillent une niche en tant que pôles d'innovation. Ces régions sont particulièrement animées par des start-ups d'édulcorants à base de fermentation et des entreprises de biotechnologie. En exploitant les collaborations entre les milieux académiques et industriels, ainsi que les incitations soutenues par les États, elles font des progrès dans les édulcorants de spécialité et le traitement de pointe. De plus, le Maharashtra et le Karnataka se distinguant en tête du classement de la consommation de sucre par habitant parmi les populations rurales, cela indique clairement à la fois le potentiel du marché et l'urgence des mesures de santé publique.

Paysage concurrentiel

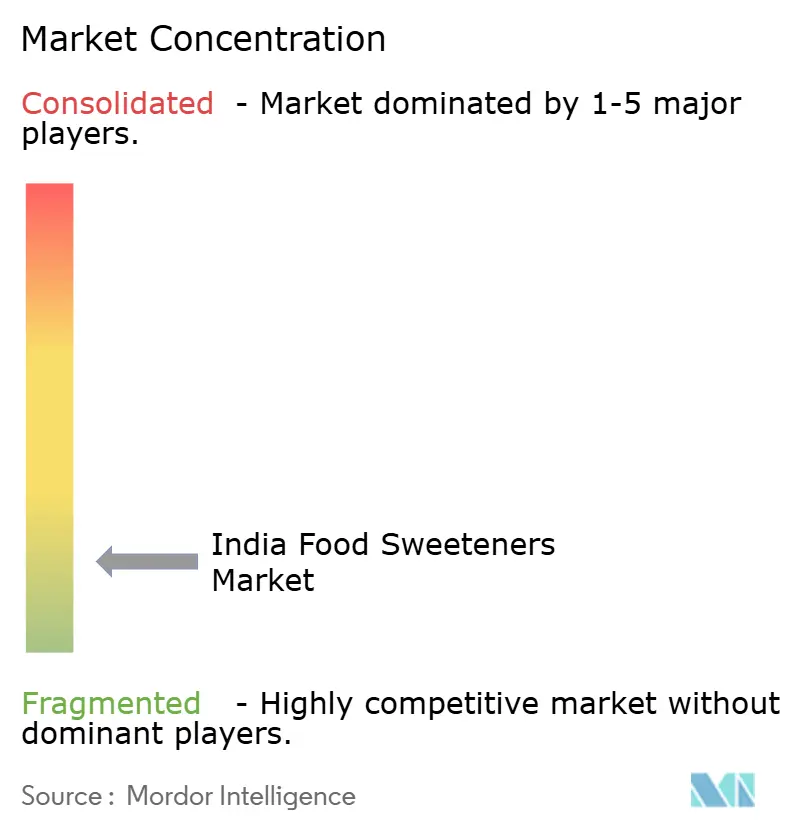

Le marché des édulcorants en Inde présente un paysage fragmenté. Ce paysage est peuplé de multinationales de premier plan, d'acteurs régionaux établis et d'une vague émergente de start-ups centrées sur la fermentation. L'échiquier stratégique est en train de se reconfigurer : des vétérans du secteur comme Tate & Lyle et Ingredion pivotent vers des ingrédients de spécialité, une innovation ancrée dans la propriété intellectuelle et des gammes de produits liées à la durabilité. Ces entreprises se concentrent sur le développement de solutions qui répondent à l'évolution des préférences des consommateurs, comme la réduction de la teneur en sucre et les alternatives naturelles, tout en répondant aux préoccupations environnementales. Parallèlement, les entreprises locales ne se contentent pas de développer leur production, mais s'aventurent également dans les bioplastiques et l'éthanol, diversifiant leurs portefeuilles pour rester compétitives dans un marché dynamique.

Des opportunités d'espaces vierges émergent dans les domaines des édulcorants à étiquette propre, d'origine végétale et dérivés de la fermentation. Les entreprises exploitent des technologies propriétaires et nouent des alliances académiques pour se tailler des positions distinctes sur le marché. La demande de produits à étiquette propre est portée par une prise de conscience croissante des consommateurs en matière de santé et de bien-être, poussant les entreprises à innover et à proposer des listes d'ingrédients transparentes. Les start-ups biotechnologiques sont les nouveaux perturbateurs, réduisant les coûts de production et accélérant le développement de produits. Une vague de dépôts de brevets, notamment pour les technologies d'extraction et de solubilité comme la stévia Reb M et le sirop d'allulose, souligne un virage sectoriel vers l'innovation et la protection de la propriété intellectuelle, comme l'a mis en évidence l'USPTO en 2024. Ces avancées permettent le développement d'édulcorants qui répondent non seulement aux attentes en matière de goût et de texture, mais s'alignent également sur les objectifs réglementaires et de durabilité.

Le paysage réglementaire, notamment à travers les approbations d'ingrédients et les mandats d'étiquetage, exerce une influence significative. Les normes évolutives de la FSSAI façonnent non seulement les stratégies concurrentielles, mais jouent également un rôle central dans la cultivation de la confiance des consommateurs. Les entreprises qui naviguent rapidement dans ces eaux réglementaires et défendent des chaînes d'approvisionnement transparentes sont bien positionnées pour saisir les opportunités de croissance de demain. Les entreprises qui s'engagent de manière proactive avec les organismes de réglementation et investissent dans des mécanismes de conformité sont mieux équipées pour atténuer les risques et tirer parti des tendances émergentes. De plus, l'accent mis sur la traçabilité et l'approvisionnement éthique devient un facteur déterminant dans la construction d'une fidélité durable des consommateurs et de la différenciation du marché.

Leaders du secteur des édulcorants alimentaires en Inde

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc.

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : Ingredion Incorporated a introduit la Solution de Solubilité à Goût Propre PURECIRCLE™ (CTSS), une alternative de stévia à étiquette propre dérivée de plantes, pour répondre aux besoins des fabricants. Ce produit innovant de stévia à étiquette propre présente une solubilité plus de 100 fois supérieure à celle de la stévia Reb M, offrant des performances gustatives exceptionnelles par rapport aux édulcorants artificiels et à d'autres ingrédients de stévia, confirmées par un panel de consommateurs mondial et des tests sensoriels approfondis.

- Novembre 2023 : Tate & Lyle Sugars a lancé un nouvel édulcorant à faible teneur en calories, le sucralose, sans aspartame. Cet édulcorant est proposé en comprimés et en sachets refermables, le rendant pratique pour les consommateurs en déplacement.

- Novembre 2023 : Ingredion Incorporated a annoncé l'extension de son installation de production de stévia en Malaisie sous la marque PureCircle™ by Ingredion. Cette démarche stratégique vise à consolider davantage sa position d'opérateur leader sur le marché des ingrédients de stévia, notamment en termes d'échelle et de bioconversion.

- Juillet 2023 : Tate & Lyle PLC a dévoilé un nouvel édulcorant, TASTEVA SOL Stevia Sweetener, dans sa gamme d'édulcorants. Ce produit peut être utilisé seul ou en association avec des édulcorants de stévia Reb M pour un remplacement élevé du sucre.

Portée du rapport sur le marché des édulcorants alimentaires en Inde

Les édulcorants comprennent diverses substances naturelles et artificielles qui confèrent une saveur sucrée aux aliments et aux boissons.

Le marché indien des édulcorants alimentaires est segmenté en fonction du type de produit et de l'application. Par type de produit, le marché est segmenté en saccharose, édulcorants à base d'amidon et polyols, et édulcorants de haute intensité (HIS). Le segment des édulcorants à base d'amidon et polyols est en outre segmenté en dextrose, sirop de maïs à haute teneur en fructose (HFCS), maltodextrine, sorbitol, xylitol, et autres édulcorants à base d'amidon et polyols. De même, le segment des édulcorants de haute intensité (HIS) est en outre segmenté en sucralose, aspartame, saccharine, cyclamate, ace-K, néotame, stévia et autres édulcorants de haute intensité. Par application, le marché est segmenté en produits laitiers, boulangerie-pâtisserie, soupes, sauces et vinaigrettes, confiserie, boissons et autres applications. Le dimensionnement du marché a été effectué en termes de valeur (USD) pour tous les segments susmentionnés.

| Saccharose | |

| Édulcorants à base d'amidon et polyols | Dextrose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Sorbitol | |

| Xylitol | |

| Autres édulcorants à base d'amidon et polyols | |

| Édulcorants de haute intensité (HIS) | Sucralose |

| Aspartame | |

| Saccharine | |

| Cyclamate | |

| Ace-K | |

| Néotame | |

| Stévia | |

| Autres édulcorants de haute intensité |

| D'origine végétale |

| Artificielle |

| Dérivée de la fermentation |

| Boulangerie-pâtisserie et confiserie |

| Produits laitiers et desserts |

| Sauces, vinaigrettes et condiments |

| Boissons |

| Autres applications |

| Inde du Nord |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde du Sud |

| Type de produit | Saccharose | |

| Édulcorants à base d'amidon et polyols | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Autres édulcorants à base d'amidon et polyols | ||

| Édulcorants de haute intensité (HIS) | Sucralose | |

| Aspartame | ||

| Saccharine | ||

| Cyclamate | ||

| Ace-K | ||

| Néotame | ||

| Stévia | ||

| Autres édulcorants de haute intensité | ||

| Source | D'origine végétale | |

| Artificielle | ||

| Dérivée de la fermentation | ||

| Application | Boulangerie-pâtisserie et confiserie | |

| Produits laitiers et desserts | ||

| Sauces, vinaigrettes et condiments | ||

| Boissons | ||

| Autres applications | ||

| Géographie | Inde du Nord | |

| Inde de l'Ouest | ||

| Inde de l'Est | ||

| Inde du Sud | ||

Questions clés abordées dans le rapport

Quelle est la valorisation actuelle du marché des édulcorants en Inde ?

Le marché est évalué à 3,49 milliards USD en 2026 et devrait atteindre 4,34 milliards USD d'ici 2031.

Quelle région domine la consommation ?

L'Inde du Nord est en tête avec une part de revenus de 40,85 % grâce à sa base de canne à sucre et à son dense réseau de transformation alimentaire.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les édulcorants de haute intensité se développent à un CAGR de 5,33 % alors que les formulateurs adoptent la stévia et l'allulose.

Quel segment d'application offre les meilleures perspectives de croissance ?

Les produits de boulangerie-pâtisserie et de confiserie devraient croître à un CAGR de 5,44 % jusqu'en 2031, les marques lançant des gammes de références plus saines.

Dernière mise à jour de la page le: