Taille et part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

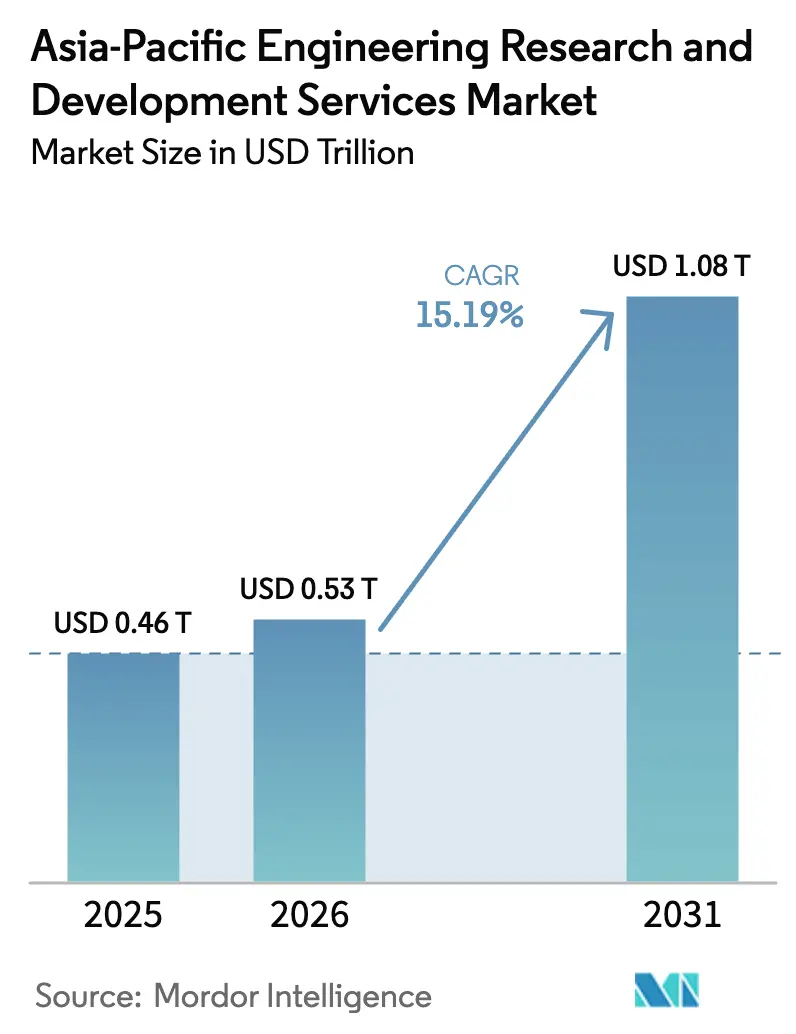

| Taille du marché de l'année de base (2025) | 0.46 Trillions de dollars américains |

| Taille du Marché (2026) | 0.53 Trillions de dollars américains |

| Taille du Marché (2031) | 1.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.19% CAGR |

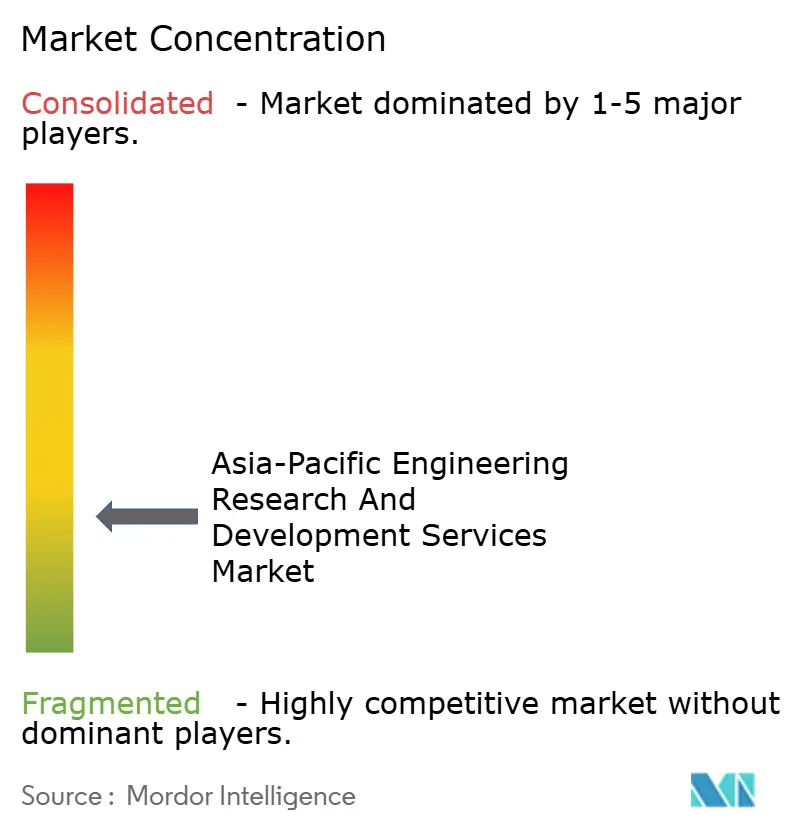

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique par Mordor Intelligence

La taille du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique devrait passer de 462,96 milliards USD en 2025 à 533,28 milliards USD en 2026 et devrait atteindre 1 081,51 milliards USD d'ici 2031, à un CAGR de 15,19 % sur la période 2026-2031. Les avantages en termes de coûts de 50 à 70 % par rapport aux homologues occidentaux, les mandats d'IA souveraine qui maintiennent l'ingénierie d'inférence sur le territoire national, et les bancs d'essai 5G-6G financés par les gouvernements se combinent pour attirer les cycles de développement de produits de base dans la région. L'Inde reste le principal pôle de revenus, tandis que la Chine et le Japon diversifient la base de fournisseurs avec des programmes d'innovation indigène et de déploiement au-delà de la 5G. Les prestataires de services d'ingénierie et les centres de compétences mondiaux intensifient la concurrence pour les talents prêts à l'IA, poussant les deux groupes vers des micro-pôles dans les villes de deuxième rang qui réduisent l'attrition et les coûts immobiliers. Le renforcement du contrôle des exportations depuis 2025 renforce un pivot structurel vers des modèles d'ingénierie en interne et des architectures de livraison hybrides.

Principaux enseignements du rapport

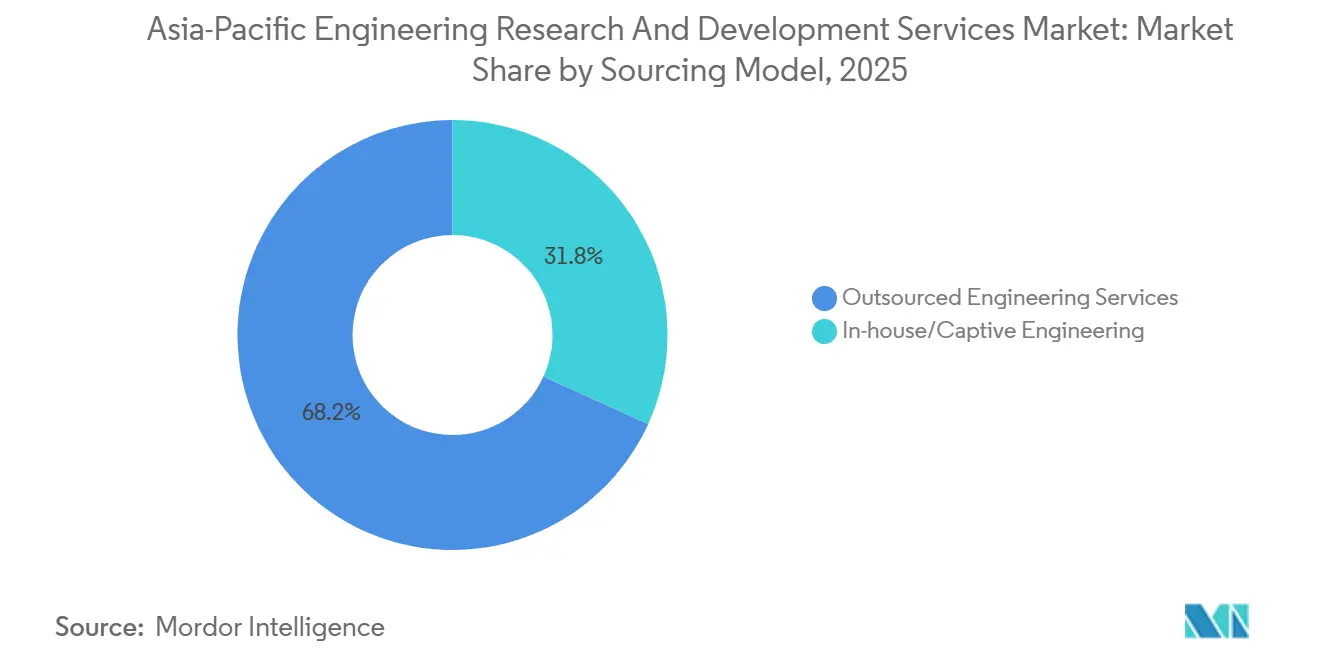

- Par modèle d'approvisionnement, l'ingénierie externalisée détenait 68,21 % de la part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, tandis que l'ingénierie captive en interne devrait se développer à un CAGR de 15,53 % jusqu'en 2031.

- Par type de prestataire de services, les prestataires de services d'ingénierie représentaient 54,12 % du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, mais les centres de compétences mondiaux ont enregistré la trajectoire la plus rapide à un CAGR de 15,59 % jusqu'en 2031.

- Par secteur d'activité, l'automobile représentait 22,19 % du chiffre d'affaires du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, tandis que l'ingénierie de la santé devrait progresser à un CAGR de 17,12 % jusqu'en 2031.

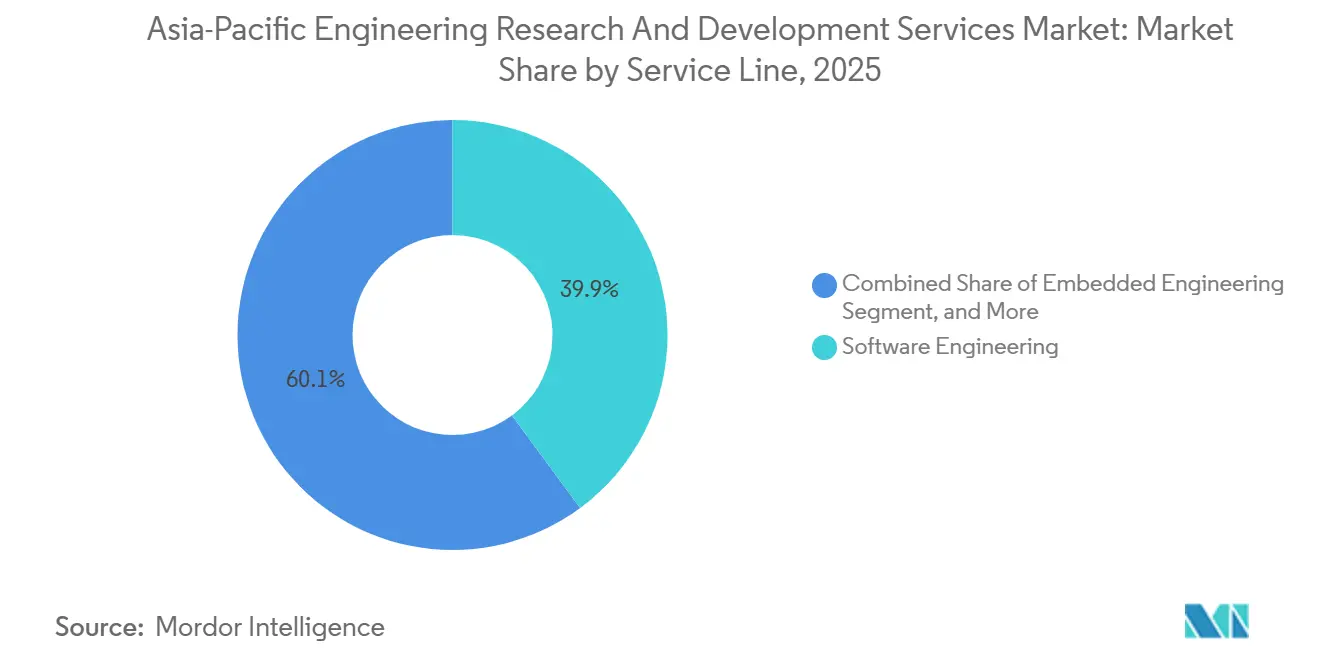

- Par ligne de services, l'ingénierie logicielle représentait 39,87 % du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, et l'ingénierie embarquée est positionnée pour une croissance future à un CAGR de 15,72 % jusqu'en 2031.

- Par modèle de livraison, la livraison offshore a capturé 46,17 % de la part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, bien que les opérations en proximité soient positionnées pour un CAGR de 15,96 % jusqu'en 2031.

- Par zone géographique, l'Inde commandait 32,44 % de la part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, tandis que l'Indonésie devrait enregistrer l'expansion la plus rapide parmi les pays suivis à un CAGR de 16,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des cycles de vie produit axés sur le numérique | +3.2% | Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Différentiels de coûts favorables à l'externalisation en Asie-Pacifique | +2.8% | Inde, Viêt Nam, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Programmes accélérés de véhicules électriques et de plateformes autonomes | +3.5% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Bancs d'essai 5G-6G financés par les gouvernements | +2.1% | Japon, Corée du Sud, Chine, Singapour | Long terme (≥ 4 ans) |

| Micro-pôles dans les villes de deuxième rang et parcs à exonération fiscale | +1.9% | Inde, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Conception assistée par IA générative pour la fabrication | +2.4% | Inde, Chine, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des cycles de vie produit axés sur le numérique

Les jumeaux numériques, l'ingénierie des systèmes basée sur les modèles et la validation par simulation ont réduit le nombre de boucles de prototypes physiques et redirigé la charge de travail vers les centres Asie-Pacifique équipés de piles de gestion du cycle de vie des produits natives du cloud. La Stratégie d'innovation intégrée 2025 du Japon consacre plus de 200 milliards USD à la conception assistée par calcul haute performance.[1]EY, "Rapport GCC Inde 2024," ey.com Les entreprises adoptant des outils d'IA générative font état d'une réduction de 25 % du délai de mise sur le marché, mais font face à des pénuries de compétences ; seulement 1 professionnel de l'IA sur 5 en Inde déploie des modèles en production [2]Cabinet Office Japon, "Stratégie d'innovation intégrée 2025," cao.go.jp. Les certifications ISO 15288 et IEC 62443 deviennent donc des prérequis incontournables pour les fournisseurs régionaux qui doivent démontrer la gestion sécurisée des fils d'ingénierie numérique.

Différentiels de coûts favorables à l'externalisation en Asie-Pacifique

Les salaires d'ingénierie au Viêt Nam représentent environ 30 % des taux américains et 50 % des niveaux d'Europe occidentale, préservant des marges brutes supérieures à 40 % pour les projets délocalisés offshore.[3]A*STAR, "Recherche, Innovation et Entreprise 2025," a-star.edu.sg Les répartitions de livraison Singapour-Viêt Nam combinent l'architecture orientée client à Singapour avec l'exécution en volume à Hô Chi Minh-Ville, tirant parti du régime simplifié de permis de travail STEM du Viêt Nam. Cependant, la hausse de l'immobilier et l'inflation salariale dans les villes indiennes de premier rang alimentent une dérive vers des pôles de deuxième rang tels que Coimbatore et Visakhapatnam, où les charges d'exploitation sont inférieures de 20 à 30 % et où les gouvernements locaux co-investissent dans des campus clés en main.

Programmes accélérés de véhicules électriques et de plateformes autonomes

La feuille de route de niveau 4 de Shanghai vise la production en série d'ici 2027, créant une demande pour la fusion de capteurs, la planification de trajectoires et la validation de la pile V2X. La Chine a accordé des approbations de niveau 3 sur voie publique en 2025, intensifiant les dépenses sur des terrains d'essai à jumeaux numériques que les fournisseurs Asie-Pacifique monétisent via des contrats basés sur les résultats indexés sur les kilomètres par désengagement. Le Japon et la Corée du Sud investissent des centaines de millions de dollars américains dans des intersections connectées 5G et la maintenance de cartes HD, comprimant les cycles de plateforme véhicule de 48 à 30 mois à mesure que les systèmes 800 volts et les onduleurs en carbure de silicium se standardisent. La conformité aux règles de cybersécurité UN ECE R155 et de mise à jour logicielle R156 accroît la demande d'ingénierie embarquée accréditée ISO 26262 et ASPICE Niveau 3.

Bancs d'essai 5G-6G financés par les gouvernements

Les régulateurs régionaux des télécommunications financent des pilotes térahertz, optiques-sans-fil et MIMO distribué qui sous-tendent des réseaux 6G envisionnés à 100 Gbps d'ici 2030. Les bancs d'essai subventionnés offrent aux fabricants d'appareils des conceptions de référence pré-certifiées, réduisant les cycles d'interopérabilité mais imposant également le respect des versions 3GPP 18-19. Les centres d'ingénierie à Bangalore, Shenzhen, Séoul et Tokyo ont donc besoin de viviers de compétences approfondies en radiofréquences et en pile de protocoles qui restent rares, prolongeant les délais d'intégration tout en promettant des taux de facturation premium pour les talents certifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attrition persistante des talents en ingénierie | −1.8% | Inde, Chine, Malaisie | Court terme (≤ 2 ans) |

| Coûts de conformité en matière de protection de la propriété intellectuelle et de contrôle des exportations | −1.5% | Pôles des semi-conducteurs et de l'aérospatiale | Moyen terme (2 à 4 ans) |

| Pression croissante sur les prix de facturation par projet | −1.2% | Inde, Chine, Malaisie | Court terme (≤ 2 ans) |

| Lois sur la localisation des données limitant le transfert de code | −1.1% | Chine, Inde, Indonésie, Viêt Nam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Attrition persistante des talents en ingénierie

Un taux de rotation annuel de 25 à 30 % dans les rôles de conception de semi-conducteurs et embarquée érode la productivité et oblige à verser des primes d'embauche élevées. Une enquête EY de 2024 a montré que seulement 43 % des ingénieurs ressentaient un sentiment d'appartenance organisationnelle, signalant un risque de rétention. L'inflation des rémunérations supérieure à 15 % dans les villes indiennes de premier rang réduit l'écart de coût par rapport à l'Europe de l'Est. Les prestataires allouent désormais une part croissante de leurs budgets d'exploitation aux académies de reconversion et aux initiatives de bien-être, ce qui déprime les marges à court terme mais reste essentiel pour maintenir la vélocité de livraison sur le marché des services d'ingénierie, de recherche et développement en Asie-Pacifique.

Coûts de conformité en matière de protection de la propriété intellectuelle et de contrôle des exportations

Les pénalités pour mauvaise gestion des outils de conception restreints peuvent dépasser 100 millions USD, comme en témoigne un règlement de 140 millions USD en 2025 pour des transferts non autorisés d'outils EDA vers la Chine. Les nouvelles règles américaines limitent les outils sub-16 nm, les poids d'IA avancés et la mémoire à haute bande passante, obligeant les centres Asie-Pacifique à mettre en place des plans de protection technologique qui ajoutent 3 à 5 % de frais généraux. Le renforcement des inspections à Singapour et en Malaisie retarde davantage les expéditions d'équipements semi-conducteurs, prolongeant les délais de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle d'approvisionnement : L'expansion captive contrebalance le risque de conformité

Les services externalisés contrôlaient 68,21 % de la part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025. Les centres captifs, cependant, devraient afficher un rythme de croissance de 15,53 % à mesure que les règles d'exportation se resserrent. Des multinationales comme Sanofi ont étendu leurs effectifs à Hyderabad à 4 500 personnes en 2026, centralisant les flux de travail cliniques et réglementaires autrefois répartis sur trois continents. Ce changement réduit les cycles de dépôt de nouveaux médicaments expérimentaux de près d'un cinquième. Les centres captifs s'articulent également avec les incitations GENESIS de l'Inde, tout en permettant au code sensible de rester derrière les pare-feux d'entreprise, limitant les frictions liées aux licences tierces.

À court terme, la flexibilité des coûts variables maintient la pertinence de l'externalisation pour les migrations de plateformes telles que les reconceptions de groupes motopropulseurs ICE vers VE, où les prestataires constituent des équipes multidisciplinaires en moins de 12 semaines. Pourtant, la localisation des données en Chine et en Indonésie pousse vers des modèles hybrides qui réservent les algorithmes protégés aux équipes internes et confient la validation à des prestataires externes. Les parcs à exonération fiscale à Johor et Penang amplifient l'attrait des installations propres en réduisant les impôts sur les sociétés à 5 % et les impôts personnels à 15 % pour le personnel du secteur de la connaissance.

Par type de prestataire de services : La vélocité des centres de compétences mondiaux dépasse l'échelle des prestataires de services d'ingénierie

Les prestataires de services d'ingénierie détenaient 54,12 % de la taille du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, mais les centres de compétences mondiaux accélèrent plus rapidement à un CAGR de 15,59 %. L'Inde accueille plus de 1 700 centres de compétences mondiaux générant 64,6 milliards USD au cours de l'exercice 2024, et ce chiffre pourrait dépasser 105 milliards USD d'ici 2030 à mesure que les entreprises recherchent la conformité ISO 13485 et AS9100. Le contrôle interne de la propriété intellectuelle par les centres de compétences mondiaux facilite également la navigation dans les nouvelles couches de contrôle des exportations.

Malgré cette évolution, les avantages d'échelle maintiennent les grands prestataires de services d'ingénierie au premier plan pour les méga-contrats. L&T Technology Services a décroché un programme semi-conducteur de 100 millions USD en 2025, témoignant de l'agilité des prestataires. L'intérêt du capital-investissement reste fort, comme l'a montré une participation de Hillhouse de 4,5 milliards USD dans Quest Global en 2026. Néanmoins, les centres de compétences mondiaux et les prestataires de services d'ingénierie font face à une guerre des talents féroce qui gonfle les primes salariales dans les villes de deuxième rang autrefois exploitées pour leurs économies de coûts.

Par secteur d'activité : La santé émerge comme un créneau à forte vélocité

L'automobile a généré 22,19 % du chiffre d'affaires du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, porté par la demande de contrôleurs de domaine consolidés et de pilotes d'autonomie de niveau 4. Pourtant, l'ingénierie de la santé dépasse tous les secteurs avec un CAGR de 17,12 %, car les fabricants de dispositifs médicaux recherchent des pôles de prototypage conformes à l'ISO 13485 capables de gérer simultanément les dossiers FDA, EU MDR et NMPA chinois. Des startups sud-coréennes telles que KAIROS Medtech tirent parti de l'alignement sur trois marchés pour réduire les fenêtres de lancement de 12 à 18 mois.

Les programmes industriels et semi-conducteurs se développent également, portés par les modernisations Industrie 4.0 et la poussée incitative liée à la conception en Inde pour construire un marché local de puces de 103 milliards USD d'ici 2030. L'engagement dans l'aérospatiale est limité par le renforcement des contrôles ITAR et BIS, mais le nouveau fonds australien de 330 millions USD stimule l'ingénierie régionale des systèmes sans pilote. L'électronique grand public continue sa dérive vers le Viêt Nam et la Malaisie à mesure que les empreintes d'approvisionnement diversifiées se consolident.

Par ligne de services : L'ingénierie embarquée réduit l'écart avec le logiciel

L'ingénierie logicielle représentait 39,87 % de la part en 2025, reflétant la migration cloud des piles embarquées et l'adoption des microservices. Le segment embarqué, cependant, rattrape rapidement son retard, prévu à un CAGR de 15,72 % à mesure que les plateformes VE regroupent 100 unités de contrôle électronique en moins de 10 modules de calcul. Les prestataires doivent maîtriser à la fois AUTOSAR Classic pour les tâches déterministes et AUTOSAR Adaptive pour les domaines à haute bande passante, en maintenant des chaînes d'outils doubles et des dossiers de sécurité.

Les niches mécaniques et électriques bénéficient d'outils d'IA générative qui réduisent de 25 % le temps de cycle de conception et diminuent la masse des composants de 15 à 20 % grâce à l'optimisation topologique. Le pôle Altair Digital Twin de L&T Technology Services couple la simulation multiphysique avec la télémétrie terrain en temps réel, réduisant les prototypes physiques jusqu'à 40 %. La demande de pipelines DevSecOps intégrant des analyses de sécurité statiques et dynamiques s'étend à la fois aux flux de travail logiciels et embarqués.

Par modèle de livraison : La montée en puissance du modèle en proximité reflète la souveraineté des données

La livraison offshore détenait une part de 46,17 % en 2025, mais la configuration en proximité progresse rapidement à un CAGR de 15,96 % à mesure que la Chine, l'Inde et le Viêt Nam adoptent des lois de localisation des données assorties de pénalités de plusieurs millions de dollars. Les entreprises répondent en clonant des équipes d'ingénierie dans chaque juridiction pour maintenir les « données industrielles importantes » sur le territoire national, tout en confiant les tests de régression à des sites offshore à moindre coût. La zone économique spéciale Johor-Singapour illustre ce modèle, avec des revues transfrontalières hebdomadaires remplaçant les déplacements longue distance et réduisant les dépenses associées de 60 %.

Les équipes sur site restent pertinentes pour les logiciels embarqués aérospatiaux et médicaux critiques pour la sécurité que les régulateurs exigent d'être co-développés avec les ingénieurs clients. Les répartitions hybrides partitionnent désormais le code source par niveau de sensibilité, conservant les boucles d'entraînement d'apprentissage automatique dans des référentiels captifs et confiant la documentation ou le travail d'interface utilisateur à des prestataires au Viêt Nam ou en Malaisie. Cette disposition amortit l'attrition tout en respectant les clauses de sécurité nationale intégrées dans les dernières directives de contrôle des exportations.

Analyse géographique

L'Inde a capturé 32,44 % de la part du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique en 2025, soutenue par plus de 1 700 centres de compétences mondiaux qui employaient 1,9 million d'ingénieurs et ont généré 64,6 milliards USD au cours de l'exercice 2024. Les centres d'ingénierie et de R&D se développent 1,3 fois plus vite que le paysage global des centres de compétences mondiaux à mesure que les entreprises recherchent les accréditations ISO 26262 et ASPICE Niveau 3. Les programmes gouvernementaux approfondissent cet élan, le dispositif GENESIS offrant des guichets uniques et la Mission indienne des semi-conducteurs allouant 1 000 crores INR (120 millions USD) en incitations liées à la conception qui sous-tendent un objectif de revenus de puces de 103 milliards USD pour 2030. Les villes de deuxième rang telles que Coimbatore, Visakhapatnam et Jaipur affichent des coûts d'exploitation inférieurs de 20 à 30 % à ceux des métropoles, réduisant l'attrition en dessous de 15 % et élargissant le vivier de talents. Les règles de localisation des données émises par la Banque de réserve de l'Inde et les régulateurs sectoriels obligent les prestataires à ajouter des infrastructures nationales pour les clients des secteurs financier et de la santé, augmentant les budgets d'investissement jusqu'à 15 %.

L'Indonésie devrait croître à un CAGR de 16,92 % jusqu'en 2031, le rythme le plus rapide de la région, car le Système national d'innovation cible des dépenses de R&D équivalant à 2 % du PIB et la Zone de libre-échange de Batam accorde des exonérations fiscales sur les sociétés de zéro pendant 10 ans. Le Règlement 71 oblige les données du secteur public à rester sur le territoire national, incitant les multinationales à localiser des pôles d'ingénierie à Jakarta et Surabaya, où les universités diplôment désormais environ 150 000 étudiants en STEM chaque année. Le Décret 219/2025 réduit le traitement des permis de travail pour étrangers à sept jours ouvrables, permettant des modèles de livraison hybrides qui associent l'exécution locale au soutien architectural basé à Singapour. La Malaisie voisine tire parti d'un impôt sur les sociétés de 5 % et d'un impôt personnel de 15 % dans la Zone économique spéciale Johor-Singapour, attirant la future usine de carbure de silicium d'Infineon prévue à 7 milliards USD et un parc d'ingénierie de 500 acres à Penang axé sur les locataires des secteurs des semi-conducteurs, de l'aérospatiale et des technologies médicales. Singapour complète ce corridor avec un fonds de fabrication avancée de 1 milliard SGD (740 millions USD) qui s'inscrit aux côtés de son programme RIE 2025 de 25 milliards SGD pour les entreprises de technologie de pointe.

La Chine canalise 47,5 milliards USD via le Grand Fonds III pour poursuivre l'autonomie dans les semi-conducteurs, mais les contrôles américains à l'exportation sur les outils sub-16 nm poussent les entreprises locales vers des flux de conception alternatifs. La feuille de route des véhicules autonomes de niveau 4 de Shanghai vise la production en série d'ici 2027 et six millions de trajets annuels de passagers, intensifiant la demande de fusion de capteurs et de tests à jumeaux numériques. Les amendements à la Loi sur la cybersécurité qui entrent en vigueur en 2026 imposent des amendes allant jusqu'à 10 millions RMB (1,4 million USD) pour les transferts de données transfrontaliers non autorisés, orientant les constructeurs automobiles étrangers vers des miroirs d'ingénierie nationaux. Le Japon investit 30 billions JPY (207 milliards USD) dans le cadre de sa Stratégie d'innovation intégrée et a vu Rapidus dévoiler un prototype 2 nm début 2026, renforçant une feuille de route au-delà de la 5G et d'informatique quantique. La Corée du Sud s'engage à investir plus de 670 millions USD dans les cœurs 6G et les infrastructures de mobilité autonome, tandis que le fonds australien de fabrication avancée de 330 millions USD finance des programmes aérospatiaux et de lancement spatial basés à Adélaïde qui nécessitent des talents d'ingénierie alignés sur AS9100.

Paysage concurrentiel

Le pouvoir de marché est diffus ; les 10 premiers prestataires ne captent qu'environ 35 à 40 % des revenus régionaux, reflétant les obstacles de certification spécifiques aux secteurs verticaux qui limitent les économies d'échelle intersectorielles. Les prestataires de services d'ingénierie tels que L&T Technology Services, Tata Technologies et Quest Global poussent de plus en plus vers des contrats basés sur les résultats liés à la densité de défauts ou aux kilomètres par désengagement, transférant le risque d'exécution sur les bilans des fournisseurs. Les centres de compétences mondiaux gérés par Sanofi, Bosch et Siemens internalisent la propriété intellectuelle de conception pour contourner les complications de licences et le risque de contrôle des exportations, mais doivent absorber des primes d'embauche soutenues à mesure que la pénurie de talents compétents en IA s'aggrave.

Les clusters de villes de deuxième rang tels que Penang et Visakhapatnam aident les challengers plus petits à sous-coter les grands acteurs établis tout en maintenant la maturité ASPICE Niveau 3 et ISO 26262 ASIL-D. Les assistants de conception par IA générative émergent comme un égalisateur disruptif ; FusionWorld.ai de L&T Technology Services réduit le temps de cycle mécanique d'un quart, ouvrant la voie à des arrangements à prix fixe auparavant jugés trop risqués. Les mouvements stratégiques au cours des 18 derniers mois vont de l'acquisition ES-Tec de 85 millions USD par Tata Technologies au financement de valorisation de 4,5 milliards USD de Quest Global, soulignant l'appétit des investisseurs pour des portefeuilles de propriété intellectuelle évolutifs au sein du marché des services d'ingénierie, de recherche et développement en Asie-Pacifique.

Les hyperscalers et les fournisseurs de télécommunications émergent comme des partenaires d'écosystème influents, reliant les prestataires de services à des alliances de co-innovation qui regroupent des crédits cloud, des accélérateurs d'IA et un accès aux bancs d'essai 5G. Les laboratoires Xcelerator de Wipro, alimentés par Siemens, proposent des packages intégrés de gestion du cycle de vie des produits, de jumeaux numériques et d'analytique en périphérie pour les clients des secteurs automobile et industriel, tandis que le programme Open RAN Qualcomm de Tech Mahindra intègre des modules d'optimisation réseau pilotés par l'IA qui réduisent la latence en dessous de 10 millisecondes pour les charges de travail d'automatisation industrielle. Ces alliances approfondissent la spécialisation sectorielle et augmentent les coûts de changement, mais elles lient également les participants à des synchronisations de feuilles de route pluriannuelles qui peuvent peser sur les budgets d'investissement des fournisseurs plus petits lorsque les normes des hyperscalers évoluent.

Leaders du secteur des services d'ingénierie, de recherche et développement en Asie-Pacifique

L&T Technology Services Limited

Tata Technologies Limited

QuEST Global Services Pte. Ltd.

Wipro Limited

Tech Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Sanofi a étendu son centre de compétences mondial à Hyderabad à 4 500 employés, consolidant la R&D mondiale et réduisant les cycles de soumission de nouveaux médicaments expérimentaux de 18 %.

- Février 2025 : Quest Global a obtenu un investissement minoritaire de Hillhouse à une valorisation de 4,5 milliards USD, renforçant la disponibilité des capitaux pour la montée en puissance des prestataires de services d'ingénierie.

- Février 2026 : L'Australie a lancé un Fonds de fabrication avancée de 330 millions USD pour développer l'ingénierie nationale des systèmes sans pilote et la capacité de lancement spatial.

- Janvier 2026 : L&T Technology Services a signé un accord de R&D pluriannuel avec un constructeur automobile mondial pour des plateformes VE 800 volts conformes aux normes UN ECE R155 et R156.

Périmètre du rapport sur le marché des services d'ingénierie, de recherche et développement en Asie-Pacifique

Le rapport sur le marché des services d'ingénierie, de recherche et développement en Asie-Pacifique est segmenté par modèle d'approvisionnement (ingénierie en interne/captive, services d'ingénierie externalisés), type de prestataire de services (centres de compétences mondiaux, prestataires de services d'ingénierie), secteur d'activité (automobile, industriel, aérospatiale et défense, électronique grand public, semi-conducteurs, BFSI, commerce de détail, santé, technologies de l'information et télécommunications, reste des secteurs d'activité), ligne de services (ingénierie mécanique et électrique, ingénierie embarquée, ingénierie logicielle), modèle de livraison (sur site, offshore, en proximité, hybride) et zone géographique (Chine, Inde, Japon, Corée du Sud, Australie, Singapour, Malaisie, Indonésie, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ingénierie en interne/captive |

| Services d'ingénierie externalisés |

| Centres de compétences mondiaux |

| Prestataires de services d'ingénierie |

| Automobile |

| Industriel |

| Aérospatiale et défense |

| Électronique grand public |

| Semi-conducteurs |

| BFSI |

| Commerce de détail |

| Santé |

| Technologies de l'information et télécommunications |

| Reste des secteurs d'activité |

| Ingénierie mécanique et électrique |

| Ingénierie embarquée |

| Ingénierie logicielle |

| Sur site |

| Offshore |

| En proximité |

| Hybride |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Singapour |

| Malaisie |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par modèle d'approvisionnement | Ingénierie en interne/captive |

| Services d'ingénierie externalisés | |

| Par type de prestataire de services | Centres de compétences mondiaux |

| Prestataires de services d'ingénierie | |

| Par secteur d'activité | Automobile |

| Industriel | |

| Aérospatiale et défense | |

| Électronique grand public | |

| Semi-conducteurs | |

| BFSI | |

| Commerce de détail | |

| Santé | |

| Technologies de l'information et télécommunications | |

| Reste des secteurs d'activité | |

| Par ligne de services | Ingénierie mécanique et électrique |

| Ingénierie embarquée | |

| Ingénierie logicielle | |

| Par modèle de livraison | Sur site |

| Offshore | |

| En proximité | |

| Hybride | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Malaisie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en services d'ingénierie, de recherche et développement en Asie-Pacifique se développent-elles ?

Les dépenses régionales devraient passer de 533,28 milliards USD en 2026 à 1 081,51 milliards USD d'ici 2031, reflétant un CAGR de 15,19 %.

Quel pays détient la plus grande part des revenus d'ingénierie, de recherche et développement en Asie-Pacifique ?

L'Inde est en tête avec 32,44 % des revenus régionaux, soutenue par plus de 1 700 centres de compétences mondiaux et de vastes viviers de talents en STEM.

Quel secteur offre l'opportunité de croissance la plus rapide ?

L'ingénierie de la santé devrait progresser à 17,12 % par an jusqu'en 2031, dépassant les flux de travail automobile et semi-conducteur.

Pourquoi les centres captifs gagnent-ils du terrain sur l'externalisation traditionnelle ?

Des règles de contrôle des exportations plus strictes et des lois sur la localisation des données poussent les multinationales à internaliser la propriété intellectuelle au sein de centres de compétences mondiaux détenus en propre qui respectent les mandats de conformité.

Comment les règles de souveraineté des données remodèlent-elles les modèles de livraison ?

Les nouvelles lois de localisation en Chine, en Inde et au Viêt Nam favorisent les configurations en proximité et sur site qui maintiennent le code sensible à l'intérieur des frontières nationales tout en acheminant les tests et le travail d'interface utilisateur vers des sites offshore.

Quelle tendance technologique influence le plus les charges de travail d'ingénierie ?

L'évolution vers des cycles de vie produit axés sur le numérique utilisant des jumeaux numériques et des outils de conception par IA générative comprime les calendriers de développement et réalloue les dépenses vers des pôles Asie-Pacifique à haute capacité de calcul.

Dernière mise à jour de la page le: