Taille et part du marché de la consultation en construction en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

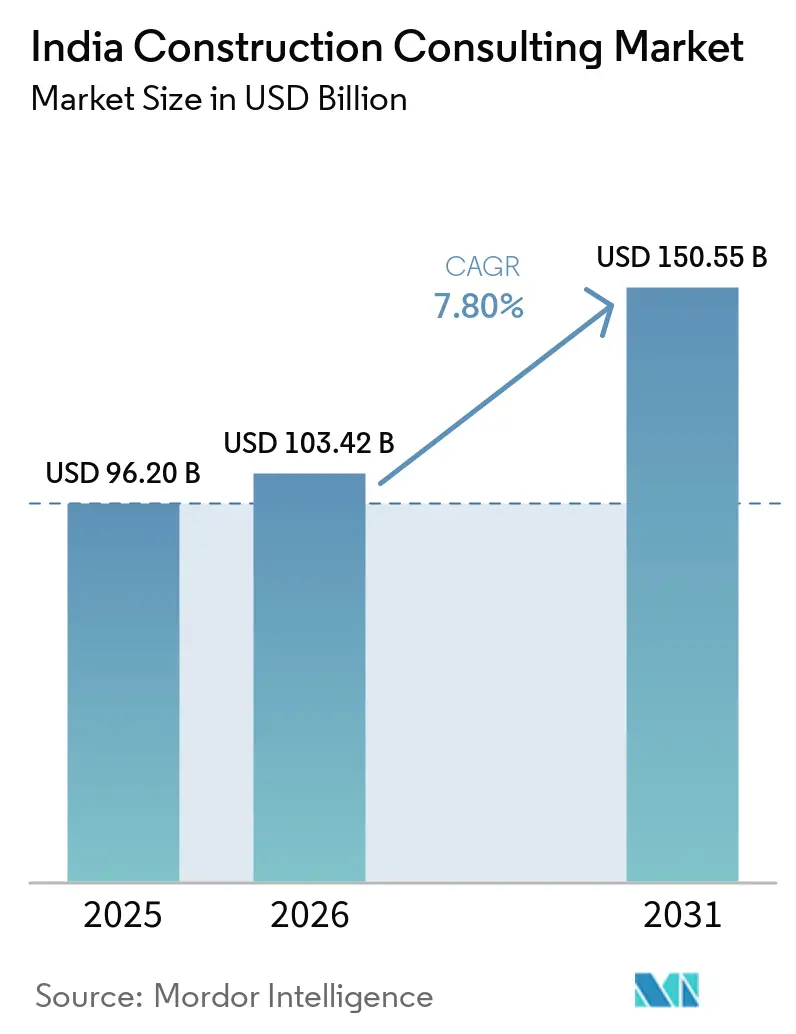

| Taille du marché de l'année de base (2025) | 96.20 Milliards de dollars |

| Taille du Marché (2026) | 103.42 Milliards de dollars |

| Taille du Marché (2031) | 150.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consultation en construction en Inde par Mordor Intelligence

La taille du marché de la consultation en construction en Inde devrait passer de 96,20 milliards USD en 2025 à 103,42 milliards USD en 2026 et atteindre 150,55 milliards USD d'ici 2031, à un TCAC de 7,80 % sur la période 2026-2031.

Les dépenses publiques soutenues dans le cadre du Programme national d'infrastructure d'une valeur de 2 684,82 milliards USD, les flux croissants de capital-investissement de 2,4 milliards USD au cours du premier semestre 2025 et la Mission des villes intelligentes d'une valeur de 19,5 milliards USD continuent d'amplifier la demande en conseil. Les mandats de modélisation des données du bâtiment (BIM) pour les travaux fédéraux d'une valeur supérieure à 1,19 milliard USD incitent les consultants à élargir leurs offres numériques. Parallèlement, le suivi basé sur les programmes via le portail PAIMANA favorise les entreprises dotées de compétences en tableaux de bord en temps réel. Les dépenses d'investissement dans les semi-conducteurs et les centres de données dépassant 20 milliards USD d'ici 2030 élargissent le champ des missions de conseil en salles blanches, en sismique et en redondance d'alimentation. Dans le même temps, la volatilité des prix de l'acier et du ciment, conjuguée à une pénurie d'ingénieurs en coûts certifiés, pèse sur les marges, faisant de l'adoption technologique et des pôles de talents régionaux des facteurs concurrentiels décisifs pour le marché de la consultation en construction en Inde.

Principaux enseignements du rapport

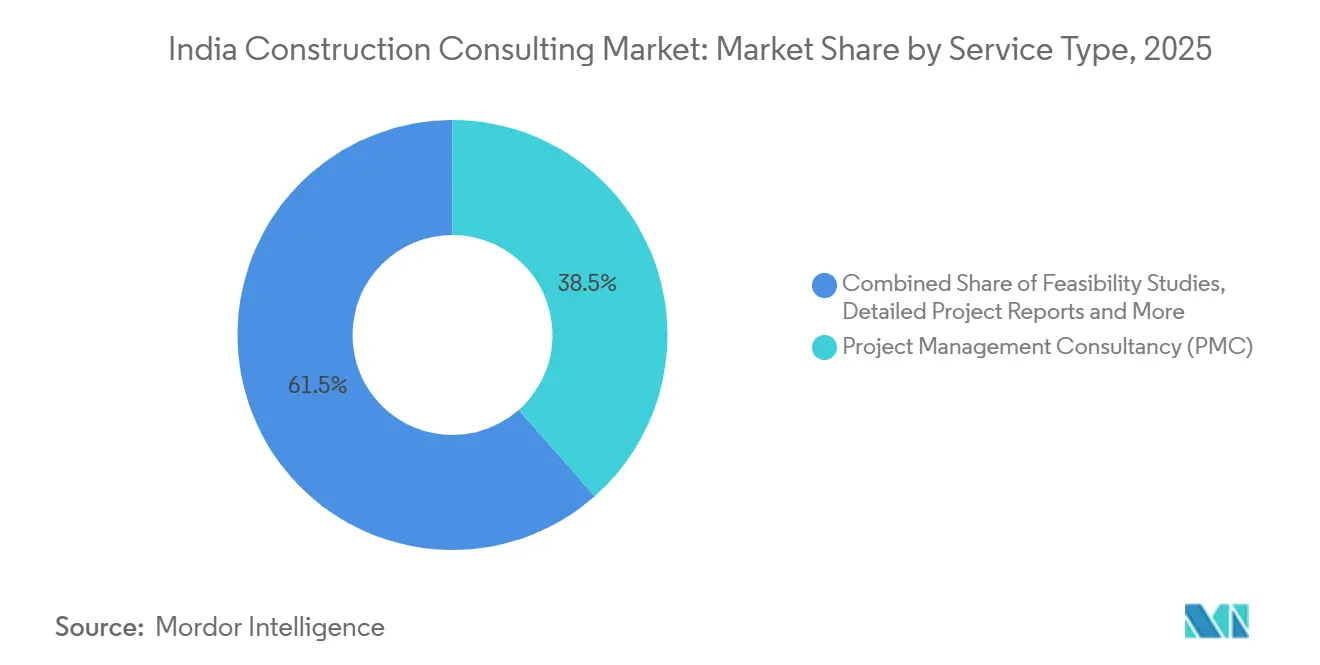

- Par type de service, le conseil en gestion de projet a capté 38,5 % de la part du marché de la consultation en construction en Inde en 2025 ; la planification directrice devrait croître à un TCAC de 8,5 % entre 2026 et 2031.

- Par secteur, les projets résidentiels représentaient 37,5 % de la taille du marché de la consultation en construction en Inde en 2025, tandis que la consultation en infrastructure et génie civil devrait progresser à un TCAC de 8,6 % jusqu'en 2031.

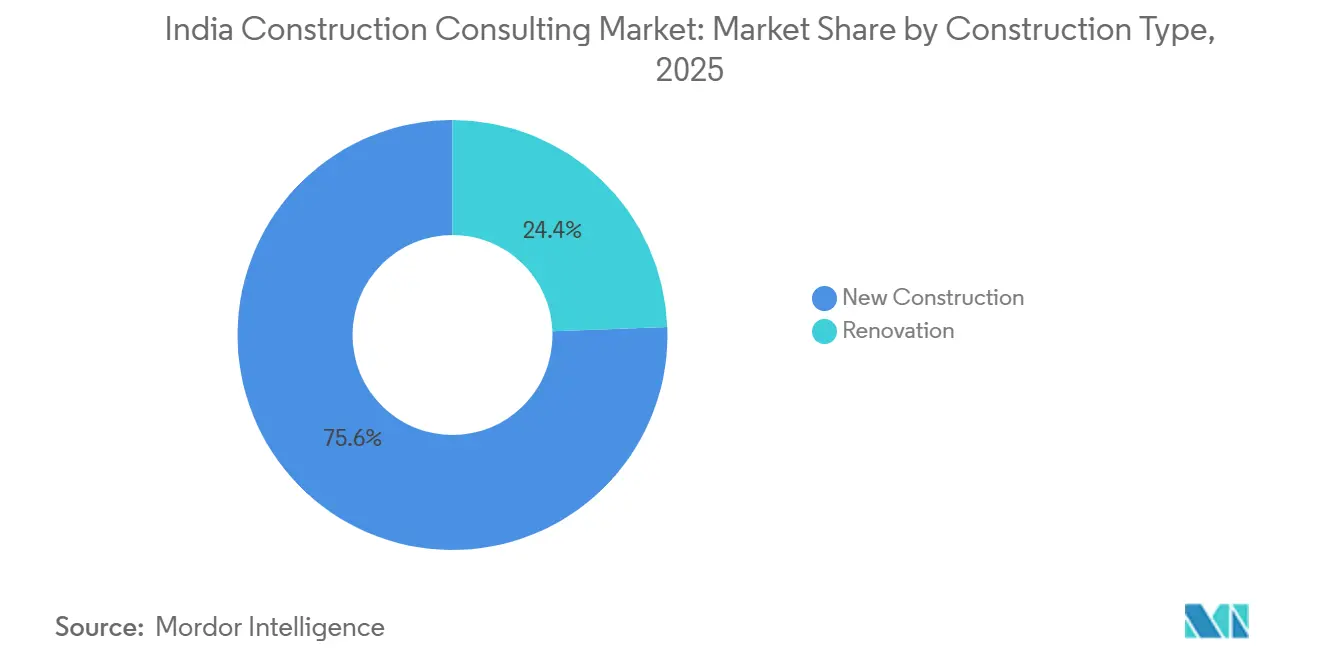

- Par type de construction, les nouvelles constructions représentaient 75,6 % du marché de la consultation en construction en Inde en 2025 ; les missions de rénovation devraient s'étendre à un TCAC de 9,25 % de 2026 à 2031.

- Par source d'investissement, le financement privé représentait 60,5 % du marché de la consultation en construction en Inde en 2025, tandis que les projets financés par des fonds publics sont en voie d'atteindre un TCAC de 8,75 % sur l'horizon de prévision.

- Par géographie, la région métropolitaine de Mumbai détenait 18,58 % de la part du marché de la consultation en construction en Inde en 2025 ; le groupe Reste de l'Inde devrait enregistrer un TCAC de 9,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la consultation en construction en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme national d'infrastructure et impulsion des villes intelligentes | +2.1% | À l'échelle nationale, avec une traction précoce à Mumbai, Delhi NCR, Bengaluru et Hyderabad | Moyen terme (2 à 4 ans) |

| Flux entrants des fonds d'investissement immobilier et du capital-investissement | +1.6% | Mumbai, Bengaluru, Delhi NCR, Hyderabad | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement dans les semi-conducteurs et les centres de données | +1.5% | Gujarat, Karnataka, Tamil Nadu, Telangana | Court terme (≤ 2 ans) |

| Mandats de construction numérique (BIM, environnement de données commun) | +1.3% | Métropoles de premier rang avec extension vers Pune et Ahmedabad | Long terme (≥ 4 ans) |

| Demande de conformité environnementale, sociale et de gouvernance | +1.2% | Bureaux commerciaux et parcs industriels à travers l'Inde | Moyen terme (2 à 4 ans) |

| Réformes de résolution des litiges dans les partenariats public-privé | +0.9% | Autoroutes et corridors de métro à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programme national d'infrastructure et impulsion des villes intelligentes.

Les allocations fédérales d'une valeur de 2 684,82 milliards USD réparties sur 14 569 projets ont transformé la consultation, passant de conseils ponctuels à une gestion continue de programmes. L'achèvement de 7 741 projets de villes intelligentes et le déploiement de 100 centres de commandement et de contrôle intégrés ont intégré les flux de travail de jumeaux numériques dans les cahiers des charges municipaux. Le tableau de bord PAIMANA suit 1 392 projets d'une valeur de 418 milliards USD et récompense les conseillers qui fournissent des données en temps réel et validées aux responsables municipaux. Le budget de l'Union 2026 a alloué 36,5 milliards USD aux routes et 34,5 milliards USD aux chemins de fer, garantissant un flux de transactions pluriannuel pour le marché de la consultation en construction en Inde. Ces facteurs concentrent les opportunités parmi les entreprises à service complet capables de combiner des accréditations en ingénierie, numérique et assurance qualité[1]Mission des villes intelligentes, "Rapport de progression 2025," smartcities.gov.in .

Flux entrants des fonds d'investissement immobilier et du capital-investissement

Les flux de capital-investissement ont augmenté de 38 % en glissement annuel pour atteindre 2,4 milliards USD au cours du premier semestre 2025. L'acquisition de bureaux de Brookfield pour 156,3 milliards USD et le portefeuille de centres de données de Blackstone pour 6 milliards USD témoignent d'un intérêt institutionnel soutenu. Les promoteurs de fonds d'investissement immobilier imposent des contrôles de projet par des tiers, des rapports environnementaux, sociaux et de gouvernance, ainsi que des certifications IGBC ou GRIHA, générant des missions récurrentes. Mindspace Business Parks s'est seul engagé à investir 500 millions USD dans la construction au cours de l'exercice 2026, tout en visant une utilisation de 49 % d'énergie renouvelable, obligeant les conseillers à intégrer des indicateurs verts dès le premier jour. La concentration du capital à Mumbai, Bengaluru et Delhi NCR laisse les villes secondaires sous-desservies, offrant une marge de manœuvre aux entreprises régionales.

Hausse des dépenses d'investissement dans les semi-conducteurs et les centres de données

Micron a inauguré une usine d'assemblage et de test d'une valeur de 2,75 milliards USD au Gujarat en mars 2026, et la Mission indienne des semi-conducteurs 2.0 a alloué 894 millions USD supplémentaires. Blackstone, Google et Adani ont conjointement annoncé plus de 22 milliards USD de projets de centres de données, chacun nécessitant une certification Uptime Institute de niveau III ou IV, un refroidissement N+1 et une isolation sismique. Ces missions sont rémunérées 30 à 40 % au-dessus des honoraires commerciaux standard, mais seulement une vingtaine de cabinets de conseil nationaux disposent de références évolutives en salles blanches ou en hyperscale. La concentration des dépenses d'investissement surcharge la capacité régionale, permettant aux acteurs mondiaux de déployer des centres de conception délocalisés pour comprimer les délais[2]Ministère de l'Électronique et des Technologies de l'Information, "Mission des semi-conducteurs 2.0," meity.gov.in .

Mandats de construction numérique (BIM, environnement de données commun)

Le Département central des travaux publics exige désormais le BIM pour les travaux publics dépassant 1,19 milliard USD, mais l'application en dehors des métropoles reste inégale. L'Autorité nationale des autoroutes de l'Inde a intégré le LiDAR, les drones et la surveillance de la construction assistée par intelligence artificielle, réduisant les reprises sur les corridors pilotes de près d'un quart. Les licences logicielles de 5 000 à 10 000 USD par poste et un vivier de talents de moins de 15 000 coordinateurs BIM certifiés freinent l'adoption rapide. Le lancement en mars 2026 de la main-d'œuvre d'intelligence artificielle de Powerplay, première en Inde pour la construction, montre comment l'automatisation peut réduire de 60 % la génération des métrés, incitant les consultants à se tourner vers des analyses à plus haute valeur ajoutée. La conformité aux normes de gestion de l'information ISO 19650 est désormais un prérequis pour de nombreux projets parrainés par des fonds d'investissement immobilier[3]Département central des travaux publics, "Circulaire BIM 2024," cpwd.gov.in .

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des intrants comprime les honoraires | -0.8% | À l'échelle nationale, avec des effets plus marqués sur les travaux à forte intensité d'acier | Court terme (≤ 2 ans) |

| Pénurie de talents en gestion de projet certifiée et en ingénierie des coûts | -0.7% | À l'échelle nationale, avec des pics à Pune, Ahmedabad, Kolkata | Long terme (≥ 4 ans) |

| La fragmentation des autorisations amplifie les dérives de périmètre | -0.6% | Villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| L'automatisation de la conception par intelligence artificielle banalise les services de base | -0.5% | Métropoles numériquement matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des intrants comprime les honoraires.

Les prix de l'acier ont chuté de 15 à 20 % au cours de la période 2024-2025, poussant les promoteurs à renégocier et à réduire les marges des consultants d'environ 250 points de base. Les prix du ciment ont varié jusqu'à 10 % d'un trimestre à l'autre dans les États du sud, incitant les clients à exiger des audits de valeur d'ingénierie réguliers sur le marché indien de la consultation en construction. L'Autorité nationale des autoroutes de l'Inde a plafonné les honoraires des consultants à 2,5 % du coût du projet en 2025, contre 3 à 3,5 % auparavant, une politique que plusieurs agences d'État ont copiée. Les délais de paiement s'étendant jusqu'à 120 jours contraignent les entreprises sans lignes de fonds de roulement solides à se retirer des missions d'infrastructure complexes.

Pénurie de talents en gestion de projet certifiée et en ingénierie des coûts

L'Inde a besoin de 60 millions de travailleurs qualifiés dans la construction d'ici 2030, mais seulement environ 15 000 détiennent des accréditations reconnues mondialement telles que le Project Management Professional ou le Royal Institution of Chartered Surveyors. Les salaires des profils certifiés augmentent de 12 à 15 % par an, et les taux de vacance dans les villes de deuxième rang dépassent 20 %. Les entreprises font tourner le personnel basé dans les métropoles, ajoutant des frais de déplacement qui font monter les prix des offres. Les cabinets de conseil mondiaux comblent les lacunes par des détachements d'expatriés de six mois, mais des structures d'honoraires plus élevées les excluent de certains appels d'offres publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en gestion de projet domine tandis que la planification directrice s'accélère.

Le conseil en gestion de projet détenait 38,5 % de la part du marché de la consultation en construction en Inde en 2025, soutenu par la supervision du programme autoroutier Bharatmala de 26 425 km et de près de 1 800 km de lignes de métro. La planification directrice et les autres services axés sur la stratégie sont en voie d'enregistrer un TCAC de 8,5 %, reflétant la demande de plans intégrés d'utilisation des terres, de services publics et de jumeaux numériques dans les corridors de semi-conducteurs et les parcs de centres de données hyperscale. La taille du marché de la consultation en construction en Inde liée aux études de faisabilité représente environ un quart des revenus. Néanmoins, les tâches de dessin de base et de métré sont désormais automatisées, comprimant les marges. Les conseillers tirent parti de leur avantage d'échelle grâce à des plateformes d'environnement de données commun conformes à la norme ISO 19650 qui réduisent les reprises de 20 % et améliorent les taux de réalisation sur les missions pluridisciplinaires. Les entreprises sans cette profondeur numérique perdent des parts de marché ou s'associent à des éditeurs de logiciels pour défendre leurs positions.

Les villes de deuxième rang s'appuient encore sur des livrables AutoCAD, offrant une niche aux entreprises mono-discipline, mais la contractualisation basée sur les programmes via le portail PAIMANA oriente les clients nationaux vers des consortiums à guichet unique. Les outils de métré assistés par intelligence artificielle libèrent le personnel senior pour des mandats à plus haute marge en résolution de litiges et en ingénierie pour les prêteurs. Comme les appels d'offres publics exigent désormais une couverture d'indemnisation de 60 à 120 millions USD, seules les entreprises bien capitalisées peuvent se permettre la prime, entraînant une hausse régulière de la concentration sur le marché indien de la consultation en construction.

Par secteur : le résidentiel est en tête tandis que l'infrastructure connaît une forte croissance

La consultation résidentielle représentait 37,5 % du marché de la consultation en construction en Inde en 2025, soutenue par les programmes de logements abordables et les plateformes de fonds d'investissement immobilier à rendement locatif. Les projets d'infrastructure et de génie civil devraient enregistrer la croissance la plus rapide avec un TCAC de 8,6 % jusqu'en 2031, alimentés par 36,5 milliards USD pour les routes et 34,5 milliards USD pour les chemins de fer dans le budget 2026. L'infrastructure de transport reste la plus grande tranche de ce segment, exigeant des plans de développement de corridors, des relevés par drones et un contrôle qualité assisté par intelligence artificielle. Les travaux dans le domaine de l'énergie et des services publics, notamment les corridors solaires et de transmission, ajoutent l'intégration au réseau et la faisabilité du stockage par batteries au périmètre. Les catégories commerciales telles que les bureaux, le commerce de détail et la logistique représentent environ 30 % des revenus, avec les centres de données hyperscale comme segment vedette.

La consultation en centres de données offre des marges de 30 à 40 % supérieures aux travaux de bureaux en raison des règles strictes de redondance de niveau III/IV. Les promoteurs de fonds d'investissement immobilier imposent des indicateurs verts et des rendements locatifs stables, ce qui oblige à des audits techniques chaque trimestre. Les missions de commerce de détail font face aux vents contraires du commerce en ligne mais se réorientent vers des centres commerciaux expérientiels nécessitant une chorégraphie de l'aménagement des espaces de divertissement et de restauration, une niche où les concepteurs créatifs peuvent briller au sein du marché de la consultation en construction en Inde.

Par type de construction : les nouvelles constructions dominent, la rénovation prend de l'ampleur

La nouvelle construction représentait 75,6 % de la part du marché de la consultation en construction en Inde en 2025, reflétant le déficit d'infrastructure du pays. Les services de rénovation devraient toutefois enregistrer un TCAC de 9,25 % jusqu'en 2031, les actifs commerciaux âgés de 15 à 20 ans cherchant à obtenir des certifications IGBC ou GRIHA. Les travaux de rénovation commandent des honoraires 20 % plus élevés par mètre carré en raison de la complexité dans les bâtiments en activité. Les mises à jour du code en vertu du Code de conservation de l'énergie dans les bâtiments de 2024 exigent des rénovations de l'enveloppe et des systèmes de chauffage, ventilation et climatisation que les auditeurs énergétiques certifiés doivent valider, stimulant la demande d'audits spécialisés.

Les grands projets en site vierge comme la phase 2 du métro de Pune et la phase II du métro d'Hyderabad garantissent que les pipelines de nouvelles constructions restent solides. Pourtant, le resserrement des parcelles urbaines, des cycles de permis plus rapides pour les modifications et les incitations aux obligations vertes encouragent les propriétaires à rénover plutôt qu'à démolir. Cet équilibre permet aux consultants de diversifier leurs flux de trésorerie au sein du marché de la consultation en construction en Inde et de se couvrir contre les ralentissements cycliques des nouveaux lancements.

Par source d'investissement : le financement privé est en tête, les dépenses publiques s'accélèrent.

Le capital privé représentait 60,5 % du marché de la consultation en construction en Inde en 2025, mais les programmes financés par des fonds publics devraient croître plus rapidement à un TCAC de 8,75 %, soutenus par le Programme national de monétisation d'une valeur de 198,8 milliards USD. Les agences publiques exigent des systèmes de qualité ISO 9001 et une couverture d'indemnisation importante, créant des barrières à l'entrée élevées. L'environnement propice aux litiges a, paradoxalement, alourdi la charge de travail des ingénieurs indépendants, les parties cherchant à prévenir les différends.

Les promoteurs privés, principalement des fonds d'investissement immobilier et des développeurs de centres de données, insistent sur des divulgations environnementales, sociales et de gouvernance trimestrielles et des ateliers de valeur d'ingénierie, poussant les consultants vers des tableaux de bord de reporting numérique. La sécurité des paiements via des structures de séquestre compense les négociations d'honoraires plus serrées, aidant les bilans. Les factures gouvernementales prennent jusqu'à 120 jours à traiter, mais offrent une visibilité pluriannuelle. Les entreprises leaders jonglent donc entre les deux sources pour répartir les risques et maintenir des revenus récurrents sur le marché de la consultation en construction en Inde.

Analyse géographique

La région métropolitaine de Mumbai a capté 18,58 % de la part du marché de la consultation en construction en Inde en 2025, ancrée par la Route côtière d'une valeur de 151,5 milliards USD et la ligne de métro souterraine 3 de 33,5 km, qui a nécessité une relocalisation extensive des services publics et des conseils en tunnelisation. Delhi NCR suit de près, portée par le Système de transit rapide régional de 82,15 km et le nouvel aéroport international de Noida, actuellement en construction et destiné à accueillir 12 millions de passagers annuellement à partir de 2027. L'expansion du métro de Bengaluru sur 73,75 km et le Terminal 2 d'une valeur de 154,8 milliards USD ont transformé la ville en un pôle de conseil en métro et en aéroport. Pourtant, la pénurie locale d'ingénieurs en coûts certifiés fait monter les salaires de 12 à 15 % chaque année.

Le bloc Reste de l'Inde devrait enregistrer le TCAC le plus rapide de 9,05 % jusqu'en 2031. Les moteurs comprennent la phase 2 du métro de Pune, la phase II du métro d'Hyderabad et les travaux du terminal de l'aéroport de Chennai, ainsi que 6 376 km d'attributions d'autoroutes réparties sur 24 États au cours de l'exercice 2026. Les consultants opérant ici font face à des autorisations fragmentées et à moins de mandats BIM, ils combinent donc des bureaux de terrain locaux avec des centres numériques centraux pour réduire les délais. Les investissements dans les centres de données et les semi-conducteurs se concentrent au Gujarat, au Karnataka, au Tamil Nadu et au Telangana, sollicitant la capacité de conception de salles blanches disponible et invitant les entreprises mondiales à intervenir.

La dispersion nationale des projets dans le cadre des villes intelligentes et de Bharatmala oblige les conseillers à doter des centres régionaux en personnel pour des autorisations plus rapides. Les villes de deuxième rang privilégient l'efficacité des coûts à la sophistication numérique, confiant des contrats orientés prix à des entreprises plus petites tandis que les entreprises d'élite captent les travaux dans les métropoles riches en technologie et en contenu environnemental, social et de gouvernance. Les privatisations d'aéroports à venir d'une valeur de 71,4 milliards USD portant sur 11 installations ajoutent une autre couche d'opportunités d'ingénierie indépendante et de diligence raisonnable sur le cycle de vie pour le marché de la consultation en construction en Inde.

Paysage concurrentiel

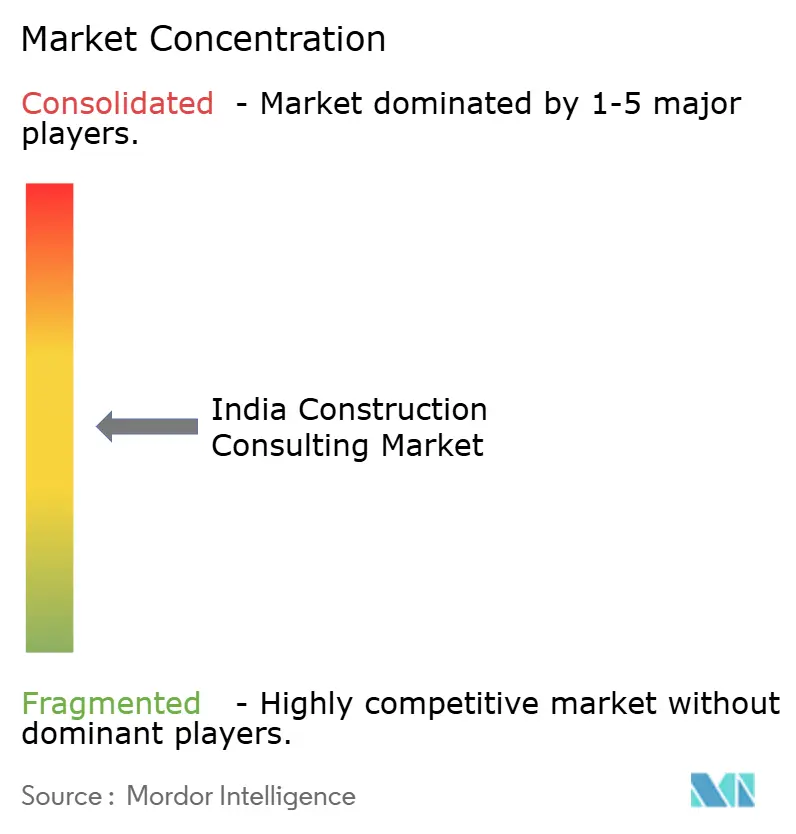

Le marché de la consultation en construction en Inde est modérément fragmenté, les dix plus grandes entreprises - Larsen & Toubro, Tata Consulting Engineers, AECOM India, WSP India, Jacobs Engineering, RITES, Ircon International, Mott MacDonald, Ramboll et Shapoorji Pallonji représentant 40 à 45 % du chiffre d'affaires total. Les entreprises internationales s'appuient sur des centres de conception mondiaux, des bibliothèques BIM et des plateformes conformes à la norme ISO 19650 pour décrocher des mandats pour des autoroutes multi-États, des métros et des aéroports. Les acteurs nationaux comme RITES et Ircon s'appuient sur le leadership par les coûts, l'expertise locale et l'accréditation gouvernementale pour remporter des projets du secteur public. La couverture d'indemnisation professionnelle obligatoire de 60 à 120 millions USD par projet et les exigences ISO 9001 créent des barrières à l'entrée pour les nouveaux entrants, protégeant les acteurs établis.

Les initiatives stratégiques se concentrent sur les mises à niveau numériques et de conseil. L&T a élargi ses capacités d'intégration au réseau et nucléaires en acquérant les opérations indiennes de Sargent & Lundy. Dans le même temps, Tata Consulting Engineers a lancé une suite d'optimisation de conception assistée par intelligence artificielle qui a réduit les cycles de conception jusqu'à 50 %. WSP a ouvert un centre de conception mondial à Hyderabad pour un support de modélisation 24h/24 et 7j/7, et Jacobs a introduit une surveillance de la construction par drones, réalisant des économies de reprises de 20 % dans des projets pilotes. Ces efforts font évoluer les revenus vers des services à plus haute marge tels que la planification directrice, l'analyse des risques et l'ingénierie indépendante, contrant la banalisation des tâches de dessin et de métré.

Les challengers axés sur la technologie comme Voyants Solutions et Builtattic utilisent des outils de conception générative et de détection automatisée des conflits pour réduire les honoraires de conception de 40 à 50 %, attirant les promoteurs résidentiels sensibles aux coûts et les clients de centres de données. Cependant, leur rôle dans les grands appels d'offres publics est limité en raison des exigences d'accréditation et d'indemnisation. Les projets de centres de données hyperscale et de semi-conducteurs restent des marchés de niche desservis par moins de 20 cabinets de conseil capables de concevoir des systèmes de chauffage, ventilation et climatisation pour salles blanches, des systèmes d'eau ultra-pure et des isolations sismiques, ce qui permet une tarification premium. Le marché connaît une concurrence intense sur les prix pour les missions de conseil en gestion de projet courantes, tandis que l'expertise spécialisée commande des marges plus élevées, maintenant une structure modérément fragmentée.

Leaders du secteur de la consultation en construction en Inde

Larsen & Toubro (L&T-Sargent & Lundy / L&T Infra Engg)

Tata Consulting Engineers

AECOM India Pvt Ltd

WSP India

Shapoorji Pallonji Engineering & Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Micron a inauguré une installation d'assemblage et de test de semi-conducteurs d'une valeur de 2,75 milliards USD au Gujarat, ouvrant la demande de conseil en salles blanches et de conception de systèmes d'eau ultra-pure.

- Mars 2026 : Powerplay a introduit une main-d'œuvre d'intelligence artificielle pour la construction avec des gains de productivité de 60 % dans la génération des métrés.

- Février 2026 : Le groupe Adani a annoncé 15,9 milliards USD d'investissements aéroportuaires sur cinq ans pour atteindre 200 millions de passagers annuellement, stimulant les mandats d'expansion des terminaux.

- Janvier 2026 : Le Ministère de l'Aviation civile a privatisé 11 aéroports regroupés pour 71,4 milliards USD, nécessitant une diligence raisonnable sur le cycle de vie de la part des consultants accrédités.

Périmètre du rapport sur le marché de la consultation en construction en Inde

| Conseil en gestion de projet |

| Études de faisabilité |

| Rapports de projet détaillés |

| Services de conception et d'ingénierie |

| Planification directrice et autres services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Centres de données | |

| Autres - Institutionnel, hôtellerie, etc. | |

| Infrastructure/Génie civil | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) |

| Énergie et services publics | |

| Infrastructure sociale | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Reste de l'Inde |

| Par type de service | Conseil en gestion de projet | |

| Études de faisabilité | ||

| Rapports de projet détaillés | ||

| Services de conception et d'ingénierie | ||

| Planification directrice et autres services | ||

| Par secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Centres de données | ||

| Autres - Institutionnel, hôtellerie, etc. | ||

| Infrastructure/Génie civil | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) | |

| Énergie et services publics | ||

| Infrastructure sociale | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Région métropolitaine de Mumbai | |

| Delhi NCR | ||

| Pune | ||

| Bengaluru | ||

| Hyderabad | ||

| Chennai | ||

| Kolkata | ||

| Ahmedabad | ||

| Reste de l'Inde | ||

Principales questions auxquelles le rapport répond

Quelle sera la taille du marché de la consultation en construction en Inde d'ici 2031 ?

Il devrait atteindre 150,55 milliards USD d'ici 2031, en progression à un TCAC de 7,8 % sur la période 2026-2031.

Quel type de service domine actuellement la demande de consultation ?

Le conseil en gestion de projet détenait 38,5 % de la part du marché de la consultation en construction en Inde en 2025 et reste le principal flux de revenus.

Où se trouvent les opportunités de croissance les plus rapides ?

Les régions de deuxième et troisième rang en dehors des grandes métropoles devraient croître à un TCAC de 9,05 % à mesure que les projets de métro, d'aéroport et de centres de données se répandent à l'échelle nationale.

Quel est l'impact des mandats BIM sur les consultants ?

Les exigences fédérales en matière de BIM pour les projets dépassant 1,19 milliard USD stimulent l'adoption des outils de conception numérique, réduisant les reprises d'environ 20 % et augmentant la demande de coordinateurs certifiés.

Comment le capital-investissement influence-t-il le secteur ?

Les flux de capital-investissement et de fonds d'investissement immobilier de 2,4 milliards USD au premier semestre 2025 exigent une supervision rigoureuse par des tiers, stimulant les revenus d'honoraires récurrents pour les conseillers certifiés en reporting environnemental, social et de gouvernance.

Les outils d'intelligence artificielle représentent-ils une menace ou une opportunité pour les consultants ?

L'intelligence artificielle automatise les tâches de dessin et de métré à faible complexité, comprimant les honoraires tout en libérant de la capacité pour des analyses de risques à plus haute marge et des rôles de représentation des maîtres d'ouvrage au sein du secteur.

Dernière mise à jour de la page le: