Taille et part du marché de la consultation en construction en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

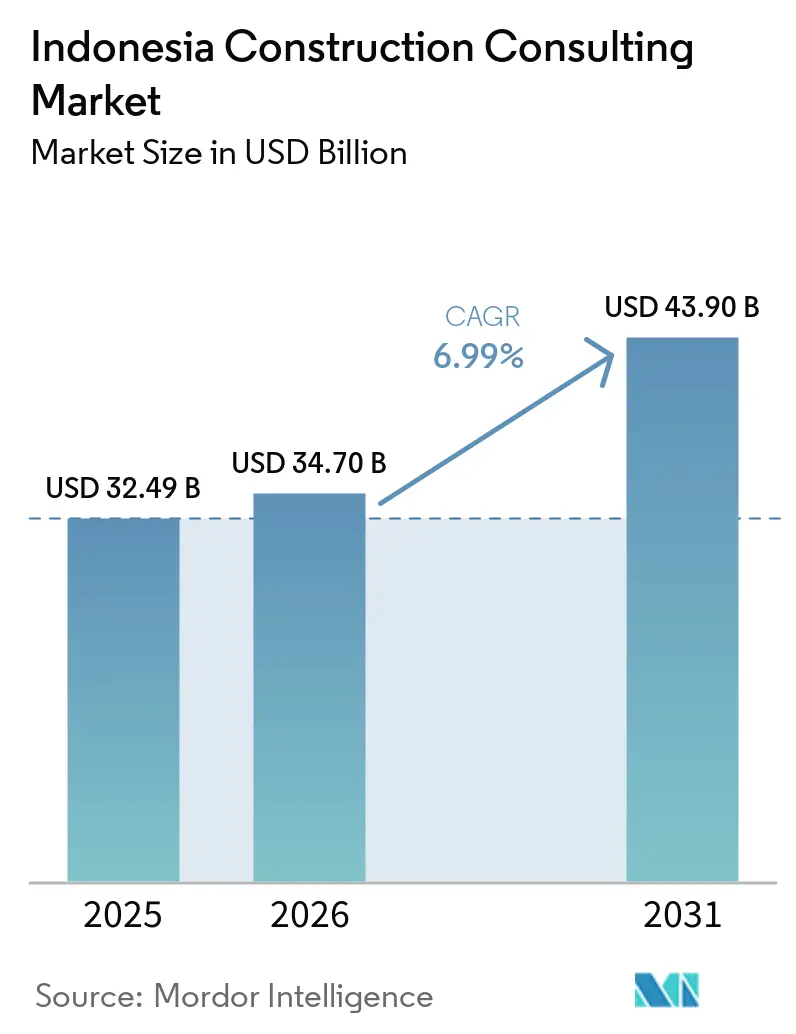

| Taille du marché de l'année de base (2025) | 32.49 Milliards de dollars |

| Taille du Marché (2026) | 34.70 Milliards de dollars |

| Taille du Marché (2031) | 43.90 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consultation en construction en Indonésie par Mordor Intelligence

La taille du marché de la consultation en construction en Indonésie était évaluée à 32,49 milliards USD en 2025 et devrait croître de 34,70 milliards USD en 2026 pour atteindre 43,90 milliards USD d'ici 2031, à un TCAC de 6,99 % durant la période de prévision (2026-2031). La demande est principalement portée par des activités à forte intensité de conseil plutôt que par le seul volume de construction. Chaque lot du projet Nusantara est attribué avec des contrats distincts de gestion de projet, des missions de coordination BIM et des périmètres d'engagement des parties prenantes. Chacune de ces couches contribue directement au chiffre d'affaires du marché de la consultation en construction en Indonésie.

Parallèlement, plus de 55 schémas de partenariat public-privé (PPP) devant être attribués entre 2025 et 2029 nécessitent des audits de modèles de prêteurs, des évaluations de l'écart de viabilité et des études d'allocation des risques. En conséquence, le travail de conseil commence bien avant le démarrage de la construction physique, augmentant le nombre d'heures de conseil requises aux premières étapes des projets.

Le mandat numérique prioritaire dans le cadre du SPBE oblige également les consultants à gérer des tableaux de bord en temps réel combinant les données de coûts BIM 5D avec l'avancement des marchés publics. Cela accroît les dépenses logicielles et la demande de talents spécialisés, tout en soutenant des taux facturables supérieurs de 10 % à 15 % à ceux des travaux traditionnels en 2D.

Enfin, les certifications de bâtiment vert ne sont plus des services optionnels. Les exigences de conformité EDGE et Greenship sont désormais intégrées dans les cahiers des charges des maîtres d'ouvrage, créant un flux de revenus stable et récurrent pour les consultants en développement durable au sein du marché de la consultation en construction en Indonésie.

Principaux enseignements du rapport

- Le conseil en gestion de projet détenait 54,33 % de la part du marché de la consultation en construction en Indonésie en 2025, tandis que la conception et l'ingénierie devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

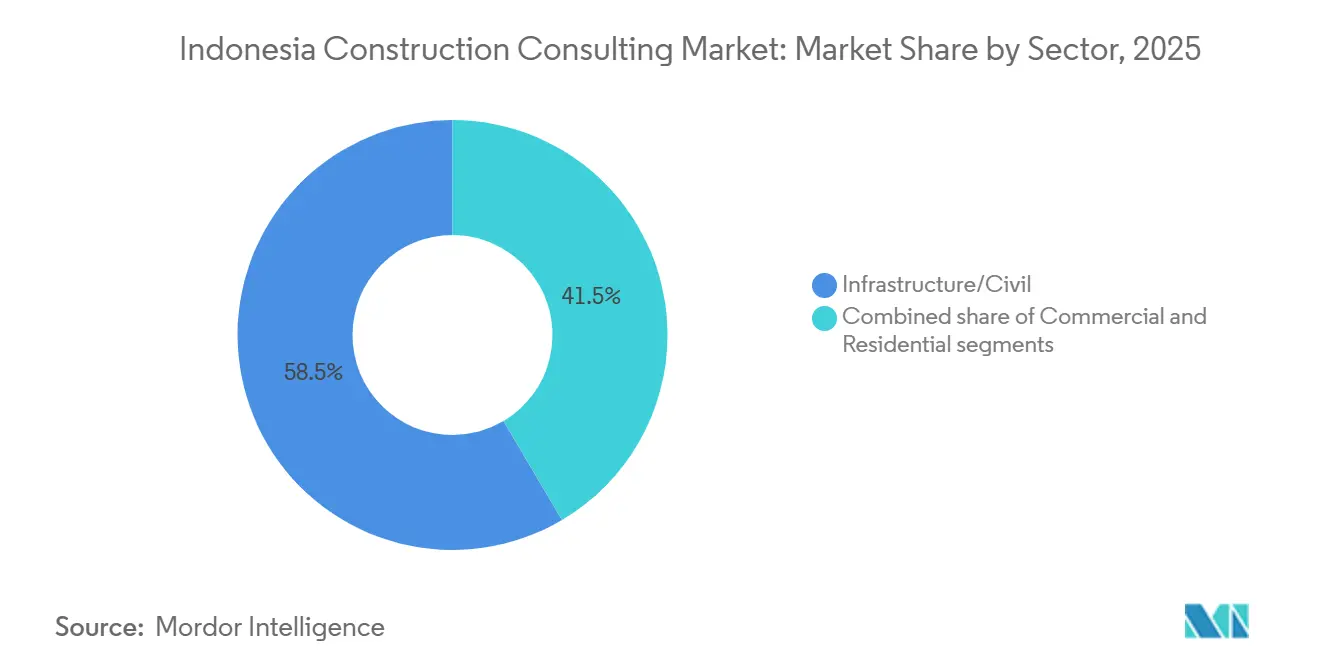

- L'infrastructure a capté 58,55 % de la taille du marché de la consultation en construction en Indonésie en 2025, tandis que les travaux commerciaux, portés par les campus de centres de données hyperscale, devraient croître à un TCAC de 8,11 % jusqu'en 2031.

- La construction neuve représentait 81,22 % de l'activité en 2025, mais la rénovation est le type de construction à la croissance la plus rapide avec un TCAC de 9,37 % pour 2026-2031.

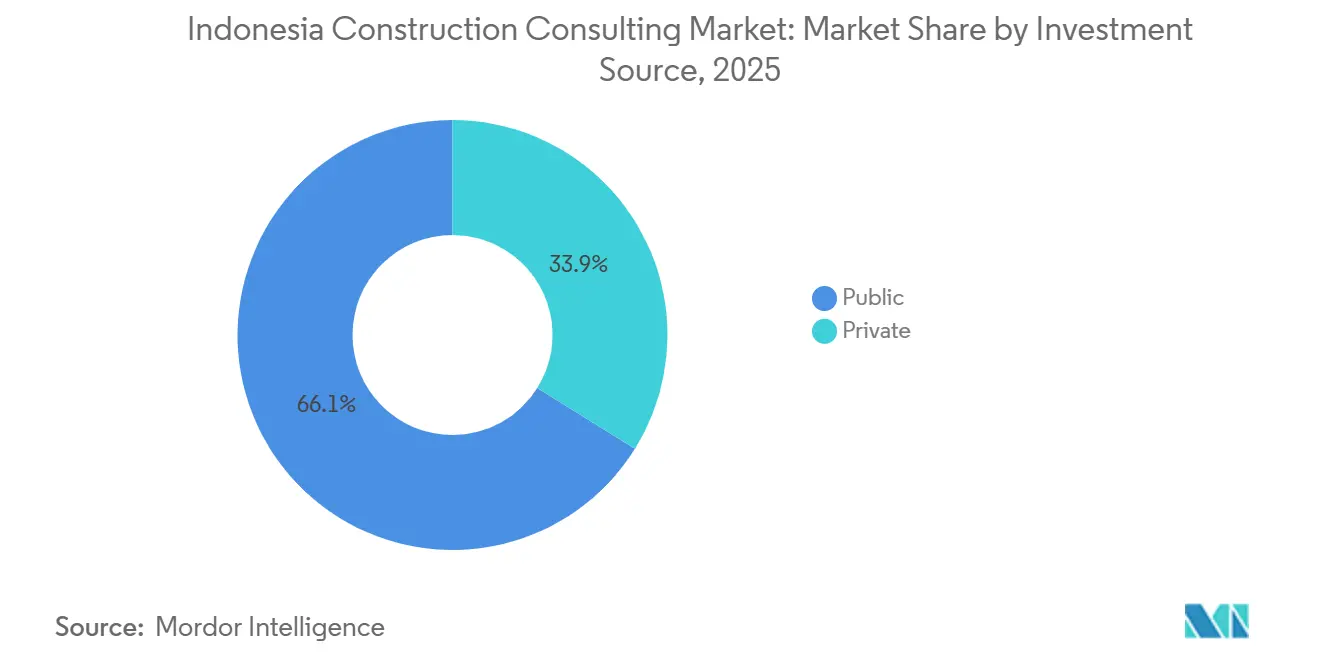

- Les dépenses publiques ont contribué à hauteur de 66,12 % des facturations de 2025, mais le financement privé devrait se développer à un TCAC de 8,32 % grâce aux investissements dans les bâtiments verts et les centres de données.

- Java a généré 63,11 % des revenus de 2025 ; Sulawesi est la région à la croissance la plus élevée, avec un TCAC prévu de 8,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la consultation en construction en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le mégaprojet de nouvelle capitale Nusantara stimulant la demande de conseil multi-phases | +1.8% | Noyau de Kalimantan, pôles de conception à Java | Long terme (≥ 4 ans) |

| Mandats de construction numérique BIM (Building Information Modeling) et SPBE (Sistem Pemerintahan Berbasis Elektronik) | +1.5% | National, Java en tête du déploiement | Moyen terme (2-4 ans) |

| Cadre révisé de partenariat public-privé (PPP) avec co-investissement de l'INA | +1.3% | Routes à péage de Java et Sumatra, ports de Sulawesi | Long terme (≥ 4 ans) |

| Renforcement de la diligence préalable à la construction par les évaluations d'impact environnemental AMDAL et les notations ESG PROPER | +1.2% | National, plus fort à Java et Sumatra | Moyen terme (2-4 ans) |

| Parcs industriels nickel-VE en aval à Sulawesi stimulant le conseil en infrastructure spécialisée | +0.9% | Clusters de Sulawesi et de Maluku du Nord | Court terme (≤ 2 ans) |

| Adoption des certifications EDGE/Greenship | +0.7% | Jakarta, Java occidental, Banten, Bali | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le mégaprojet de nouvelle capitale Nusantara stimulant la demande de conseil multi-phases

Le Parlement a approuvé plus de 20 lots de la Phase II couvrant les zones législatives et judiciaires, chacun évalué entre 760 millions USD et 1,27 milliard USD, avec une date d'achèvement ciblée en 2028. Ce pipeline garantit un flux régulier de contrats de faisabilité, de conception détaillée et de gestion de projet, même si les budgets d'infrastructure plus larges se contractent. Le mix gouvernemental d'allocations budgétaires directes et de tranches PPP, de 3,8 milliards USD à 8,2 milliards USD, requiert des conseillers capables de structurer des accords de partage des risques. Une subvention de 2,49 millions USD de l'Agence américaine pour le commerce et le développement pour des études de ville intelligente signale que les sponsors multilatéraux intègrent désormais des exigences en matière de technologies numériques dans les termes de référence, rehaussant les seuils de compétences pour les entreprises locales. Comme le déploiement se poursuit jusqu'en 2028, Nusantara agit comme une ancre contra-cyclique qui amortit le marché de la consultation en construction indonésien contre les fluctuations des dépenses ailleurs[1]Petromindo Newsroom, "Bilan des infrastructures indonésiennes de février 2026," petromindo.com.

Mandats numériques BIM (Building Information Modeling) et SPBE (Sistem Pemerintahan Berbasis Elektronik) pour la construction numérique

Depuis 2025, les bâtiments publics de plus de 2 000 m² et les infrastructures complexes doivent utiliser le BIM, mais seulement environ un ingénieur sur vingt détient une formation accréditée. Les abonnements logiciels d'environ 3 000 USD par poste correspondent à un salaire de débutant, ce qui dissuade les petits acteurs. La réglementation SPBE de 2025, relative au système gouvernemental à base électronique, oblige désormais à des tableaux de bord électroniques pour le suivi en temps réel des coûts et des délais, faisant de l'intégration 4D et 5D une exigence de facto. Les entreprises ayant adopté le BIM font état d'économies tangibles ; les pertes de tuyaux sur le réseau d'eau de Sepaku sont passées de 3,0 % à 1,2 %, tandis que les retardataires risquent d'être exclus des appels d'offres de prestige. En l'absence d'une subvention nationale, les grandes entreprises dotées d'académies internes creusent l'écart de compétences.

Partenariat public-privé (PPP) et co-investissement du fonds souverain

Les révisions du cadre KPBU prévoient entre 34 et 41 milliards USD de projets entre 2025 et 2029, couvrant l'eau, les routes à péage et le logement. L'Autorité d'investissement indonésienne (INA) prend désormais des participations en capital et offre des garanties de revenus de trafic, réduisant les primes de risque pour les soumissionnaires privés. En conséquence, les conseillers en transactions doivent combiner la modélisation financière avec la diligence technique et le filtrage ESG. Les concessions de péage telles que le tronçon Palembang-Betung illustrent cette approche hybride, où les fonds publics garantissent la construction mais l'exploitation et la maintenance sont mises aux enchères auprès d'opérateurs privés. L'expertise en structuration de l'écart de viabilité et en péage à flux libre multi-voies est de plus en plus prisée.

Renforcement de la diligence préalable à la construction par les évaluations d'impact environnemental AMDAL et les notations ESG PROPER

L'Indonésie a numérisé son examen environnemental à trois niveaux en 2025, accélérant les approbations mais exigeant des données de référence plus approfondies. Les notations PROPER couvrent désormais près de 3 700 sites industriels ; les projets mal notés font face à des obstacles de financement, poussant les promoteurs à retenir des consultants environnementaux plus tôt. Les régulateurs alignent de plus en plus les labels de bâtiment vert avec les scores PROPER, ouvrant une niche pour les entreprises qui regroupent les autorisations, l'atténuation et la certification[2]Ministère de l'Environnement et des Forêts, "Mise à jour du programme PROPER 2025," menlhk.go.id. Les investissements dans les SIG, la simulation de la qualité de l'air et les enquêtes d'impact social, autrefois discrétionnaires, deviennent obligatoires, élargissant le périmètre et les heures facturables pour les équipes multidisciplinaires. Cette convergence réglementaire est un moteur structurel de la demande de conseil en développement durable sur les grands projets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biais des appels d'offres au coût le plus bas (Harga Terendah) réduisant le périmètre de conseil à valeur ajoutée | -1.1% | National, plus aigu au niveau des marchés publics provinciaux et de district | Moyen terme (2-4 ans) |

| Retards de paiement et endettement des entreprises publiques (SOE) comprimant les flux de trésorerie des consultants | -1.6% | National, concentré à Java (sièges des entreprises publiques), effets d'entraînement sur les îles extérieures | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés BIM/PMP limitant les capacités | -0.8% | National, plus aigu à Sumatra, Kalimantan, Sulawesi où l'infrastructure de formation est limitée | Long terme (≥ 4 ans) |

| Approbations centrales-locales fragmentées entraînant des retards de projets | -0.6% | National, plus grave dans les îles extérieures où la coordination centrale-locale est plus faible | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Biais des appels d'offres au coût le plus bas (Harga Terendah) réduisant le périmètre de conseil à valeur ajoutée

La plupart des appels d'offres publics reposent encore sur le prix le plus bas, reléguant la qualité technique à un filtre de validation. Cette structure comprime les honoraires, décourage l'investissement dans le BIM ou l'ingénierie de la valeur, et force les cabinets de conseil nationaux de taille moyenne dans une course vers le bas. Les agences provinciales déploient rarement la sélection basée sur la qualité car les évaluateurs n'ont pas la capacité de noter les propositions techniques, ce qui ancre davantage les attributions basées uniquement sur le prix. Les grandes entreprises publiques et étrangères s'en sortent en subventionnant croisement des études à faible marge avec des mandats de supervision à marge plus élevée, mais les petites structures sont sous pression, limitant l'innovation globale sur le marché de la consultation en construction en Indonésie.

Retards de paiement et endettement des entreprises publiques (SOE) comprimant les flux de trésorerie des consultants

Les entreprises publiques de construction portent des milliards de dettes à court terme ; un entrepreneur phare a fait défaut sur 63 millions USD d'obligations en 2025 et est en litige pour des factures impayées de chemin de fer à grande vitesse. Les réductions budgétaires ont réduit de moitié les dépenses du ministère des Travaux publics en 2025, allongeant les cycles de paiement des consultants de 30 jours à jusqu'à quatre mois. Les petites entreprises doivent combler les déficits de fonds de roulement à des taux d'intérêt à deux chiffres, érodant la rentabilité. Un plan de l'État visant à fusionner les constructeurs déficitaires en 2026 pourrait éventuellement améliorer la qualité du crédit, mais la période de transition risque de geler les invitations à soumissionner et de prolonger la pression sur les flux de trésorerie dans l'ensemble du marché de la consultation en construction en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en gestion de projet ancre les revenus tandis que la conception à haute valeur ajoutée s'accélère

Le conseil en gestion de projet a contrôlé 54,33 % des revenus de 2025, reflétant le leadership de la taille du marché de la consultation en construction en Indonésie dans les grands programmes de routes à péage et de transports en commun. La conception et l'ingénierie, cependant, devraient afficher la croissance la plus rapide à un TCAC de 8,95 %, portées par le périmètre multidisciplinaire des complexes judiciaires et législatifs de Nusantara et par les agencements complexes d'usines de traitement dans les pôles nickel-VE de Sulawesi. La planification directrice reste une niche petite mais stratégique, notamment pour les nouvelles zones industrielles nécessitant un phasage et une optimisation des services.

Les règles BIM redessinant la carte concurrentielle. Seulement trois entreprises sur dix livrent désormais des flux de travail complets du 3D au 5D, et elles commandent des primes allant jusqu'à 20 % par rapport à leurs concurrents en 2D. Les acteurs étrangers s'appuient sur des environnements de données communs propriétaires et des budgets de formation plus importants, tandis que plusieurs leaders nationaux ont répondu en lançant des académies internes pour certifier le personnel et préserver leurs parts. En conséquence, la taille du marché de la consultation en construction en Indonésie pour la conception haut de gamme se développe plus rapidement que la valeur globale du secteur.

Par secteur : l'infrastructure reste l'épine dorsale tandis que les projets commerciaux propulsent les perspectives futures

Les infrastructures en Indonésie représentaient 58,55 % du chiffre d'affaires 2025, portées par les routes, le rail et les projets hydrauliques. Néanmoins, les missions commerciales devraient progresser à un CAGR de 8,11 %, se plaçant en tête du tableau de croissance sectorielle. Les centres de données hyperscale, tels qu'un campus de 500 MW d'une valeur de 4,5 milliards USD aux abords de Jakarta, nécessitent une expertise spécialisée en MEP, isolation sismique et refroidissement liquide, ce qui élève les multiplicateurs moyens d'honoraires.

Les rénovations de bureaux et de commerces constituent un flux de revenus parallèle, alors que 2 millions de m² d'espaces inoccupés des années 2010 cherchent à bénéficier de réhabilitations à haute efficacité énergétique. Par ailleurs, les parcs logistiques industriels profitent des vents favorables du commerce électronique et des reconfigurations régionales des chaînes d'approvisionnement. Dans le domaine des infrastructures, les nouvelles obligations en matière de drainage résilient face au changement climatique et de péage à flux libre multi-voies élargissent le champ des services de conseil au-delà des travaux de génie civil. Collectivement, ces tendances renforcent la dynamique commerciale tout en maintenant les infrastructures comme ancre de revenus du marché du conseil en construction en Indonésie.

Par type de construction : les nouvelles constructions dominent aujourd'hui, la vague de rénovation s'accélère demain

Les nouvelles constructions représentaient 81,22 % du chiffre d'affaires de 2025, reflétant l'ampleur des quartiers en zone vierge de Nusantara et des expansions de fonderies à Sulawesi. La rénovation, cependant, devrait afficher un TCAC de 9,37 % jusqu'en 2031, le plus rapide dans cette classification. Les programmes gouvernementaux de réhabilitation des bidonvilles rénoveront 400 000 unités en 2026 seulement, et les propriétaires rénovent les tours vieillissantes pour obtenir des labels EDGE ou Greenship.

Les projets de rénovation impliquent souvent des évaluations structurelles, des relevés laser et une planification d'occupation par phases, ce qui peut augmenter les taux horaires même si les valeurs brutes des contrats sont inférieures à celles des projets en zone vierge. La nécessité de numériser les plans existants en BIM ajoute une couche de frais supplémentaire, soutenant la rentabilité des consultants spécialisés dans la modélisation de l'existant.

Par source d'investissement : le financement public assure la stabilité tandis que le capital privé alimente une croissance rapide

Les dépenses publiques ont représenté 66,12 % des revenus en 2025, mais le capital privé croît à un TCAC de 8,32 % à mesure que les bâtiments verts, les centres de données et les zones industrielles privées se multiplient. Sur 385 actifs verts certifiés enregistrés en septembre 2025, deux tiers étaient financés par le secteur privé, confirmant que les objectifs ESG sont une priorité du secteur privé. La restructuration des PPP, avec des fonds propres du fonds souverain, des subventions d'écart de viabilité et des annuités basées sur la performance, brouille la frontière classique public-privé et élargit le périmètre de conseil autour de la stratégie de financement.

Les promoteurs privés préfèrent généralement la notation qualité-coût, récompensant l'innovation, tandis que de nombreux organismes publics sélectionnent encore au prix le plus bas. Cette culture d'achat bifurquée encourage les consultants à maintenir des portefeuilles clients diversifiés pour équilibrer marge et volume, façonnant la résilience des revenus au sein du marché de la consultation en construction en Indonésie.

Analyse géographique

Java a généré 63,11 % des dépenses de conseil en 2025 grâce à sa concentration de ministères, de sièges d'entreprises publiques et d'immobilier commercial de grande hauteur. La rigueur budgétaire et l'endettement des entreprises publiques tempèrent cependant la croissance à des chiffres moyens. L'île reste le point focal pour les rénovations de bâtiments verts et pour les clusters de centres de données hyperscale qui s'appuient sur une connectivité fibre robuste et une alimentation électrique abondante.

Sulawesi est le territoire à la croissance la plus rapide avec un TCAC de 8,46 %, porté par les chaînes de valeur nickel-VE de Morowali et de Maluku du Nord. Ces complexes nécessitent des études de dragage portuaire, d'intégration haute tension et de remédiation environnementale. Les entrepreneurs EPC chinois dominent, stimulant la demande de consultants bilingues maîtrisant à la fois les codes d'ingénierie indonésiens et GB.

Le pipeline de conseil de Kalimantan est ancré par Nusantara. Les routes à péage d'accès ont déjà réduit de près de moitié les temps de trajet vers la capitale depuis Balikpapan, stimulant la planification urbaine et la conception des services dans les zones tampons[3]Autorité IKN, "Tableau de bord de l'avancement de Nusantara T1 2026," ikn.go.id. Les dépenses culmineront vers 2027-2028 lorsque les campus gouvernementaux entreront en conception détaillée et en construction. Sumatra est en retrait en termes de croissance mais bénéficie des achèvements de routes à péage qui réduisent les coûts logistiques et améliorent la viabilité des projets dans les villes secondaires.

Paysage concurrentiel

Les géants internationaux tels que AECOM et Nippon Koei se distinguent par leur maturité BIM et leurs systèmes de livraison mondiaux, décrochant des projets phares tels que les extensions du MRT de Jakarta et la première centrale hydroélectrique conçue en BIM en Indonésie. Les cabinets de conseil publics s'appuient sur des accords-cadres et des liens historiques avec les ministères, mais leur compétitivité est diluée par la restructuration et les tensions bilancières.

Les indépendants nationaux répondent par une intégration verticale. Un cabinet établi de longue date exploite désormais des branches géotechniques, de gestion de la construction et de coentreprise japonaise sous un même toit. Un autre a rebaptisé son unité EPC en 2025 pour cibler les contrats de conception-construction dans l'énergie et l'infrastructure. Les nouveaux entrants de niche se concentrent sur les réclamations, l'administration des contrats et l'ingénierie de la valeur modulaire, décomposant les périmètres traditionnels en segments de conseil à marge plus élevée.

Le leadership technologique est le levier émergent. Seulement 30 % des acteurs du marché exécutent des processus BIM complets, donnant aux premiers adoptants un pouvoir de fixation des prix et un accès aux appels d'offres à mandat numérique. De même, la capacité à fournir des services intégrés ESG, de modélisation énergétique et de conformité PROPER permet à des boutiques spécialisées de capter des travaux premium, notamment sur les rénovations commerciales et les projets hydrauliques parrainés par des PPP.

Leaders du secteur de la consultation en construction en Indonésie

AECOM Indonesia

Arcadis Indonesia

WSP Indonesia

Mott MacDonald Indonesia

Arup Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le groupe Lippo a posé la première pierre du complexe de logements abordables Meikarta d'une valeur de 2,47 milliards USD, un projet de 54 tours qui nécessitera des services complets de planification directrice et environnementaux.

- Février 2026 : L'entrepreneur public WIKA a signalé un taux d'achèvement de 86 % sur le réseau d'alimentation en eau de Sepaku, citant des économies de matériaux permises par le BIM qui ont réduit les pertes de tuyaux à 1,2 %.

- Juillet 2025 : Nippon Koei a décroché un mandat de conseil en gestion de projet de 25 mois pour la ligne Est-Ouest 1 du MRT de Jakarta, élargissant son portefeuille indonésien de 866 projets.

- Avril 2025 : Rekayasa Engineering a rebaptisé sa branche EPC Rekind E&C pour cibler les opportunités intégrées de conception-construction dans l'énergie et la fabrication.

Périmètre du rapport sur le marché de la consultation en construction en Indonésie

| Conseil en gestion de projet |

| Études de faisabilité |

| Rapports de projet détaillés |

| Services de conception et d'ingénierie |

| Planification directrice et autres services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Centre de données | |

| Autres – Institutionnel, hôtellerie, etc. | |

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Infrastructure sociale | |

| Autres |

| Construction neuve |

| Rénovation |

| Public |

| Privé |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Autres |

| Par type de service | Conseil en gestion de projet | |

| Études de faisabilité | ||

| Rapports de projet détaillés | ||

| Services de conception et d'ingénierie | ||

| Planification directrice et autres services | ||

| Par secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Centre de données | ||

| Autres – Institutionnel, hôtellerie, etc. | ||

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Infrastructure sociale | ||

| Autres | ||

| Par type de construction | Construction neuve | |

| Rénovation | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par région clé | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la consultation en construction en Indonésie ?

Le marché s'élève à 34,7 milliards USD en 2026 et devrait atteindre 43,9 milliards USD d'ici 2031.

À quelle vitesse le secteur devrait-il croître ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 6,99 % sur la période 2026-2031.

Quel type de service génère le plus de revenus de conseil ?

Le conseil en gestion de projet est en tête, représentant 54,33 % des facturations de 2025.

Où la demande se développe-t-elle le plus rapidement sur le plan géographique ?

Sulawesi est en tête avec un TCAC attendu de 8,46 % jusqu'en 2031, alimenté par les parcs industriels nickel-VE.

Qu'est-ce qui stimule la montée en puissance du conseil en développement durable ?

Des réglementations AMDAL et PROPER plus strictes, ainsi qu'un nombre croissant de certifications de bâtiment vert, stimulent la demande de conseil environnemental et ESG intégré.

Dernière mise à jour de la page le: