Taille et Part du Marché de la Consultation en Construction en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

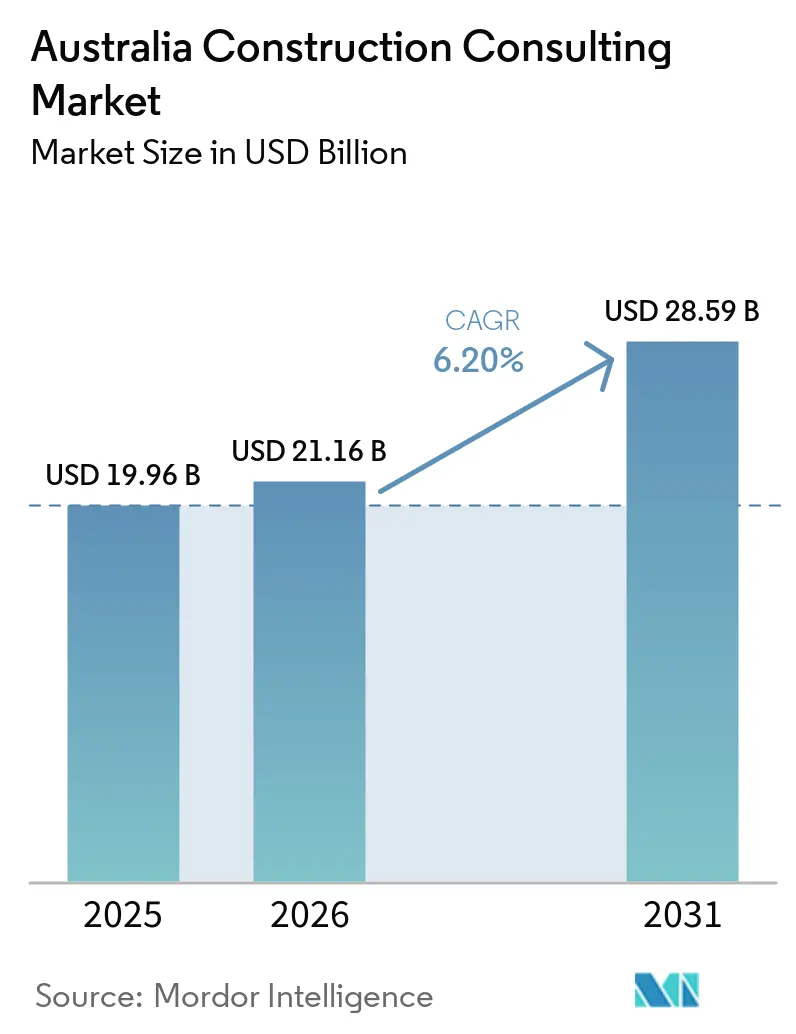

| Taille du marché de l'année de base (2025) | 19.96 Milliards de dollars |

| Taille du Marché (2026) | 21.16 Milliards de dollars |

| Taille du Marché (2031) | 28.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Consultation en Construction en Australie par Mordor Intelligence

La taille du Marché de la Consultation en Construction en Australie devrait augmenter de 19,96 milliards USD en 2025 à 21,16 milliards USD en 2026 et atteindre 28,59 milliards USD d'ici 2031, avec un TCAC de 6,20 % sur 2026-2031.

Les obligations de divulgation financière liées au climat, entrées en vigueur en janvier 2025, le pipeline pluriannuel de projets d'infrastructure du gouvernement fédéral d'une valeur de 160 milliards USD (242 milliards AUD), ainsi qu'une vague attendue d'annonces de centres de données en mars 2026 reconfigurent les modèles de passation de marchés et de livraison. La Consultation en Gestion de Programme (CGP) a dominé les revenus de 2025, mais la demande en planification directrice s'accélère à mesure que les maîtres d'ouvrage publics et privés recherchent des conseils en amont sur la conformité, la sélection de sites et la décarbonisation. Les pénuries de main-d'œuvre restent aiguës, mais l'adoption rapide d'outils numériques tels que la modélisation des informations du bâtiment (BIM) et l'intelligence artificielle (IA) permet aux conseillers de dégager des gains de productivité et de facturer des honoraires premium. Parallèlement, les amendements aux Règles de Passation de Marchés du Commonwealth qui réservent les contrats inférieurs à 82 500 USD (125 000 AUD) aux entreprises nationales redistribuent les missions de moindre envergure vers les cabinets de conseil locaux.

Points Clés du Rapport

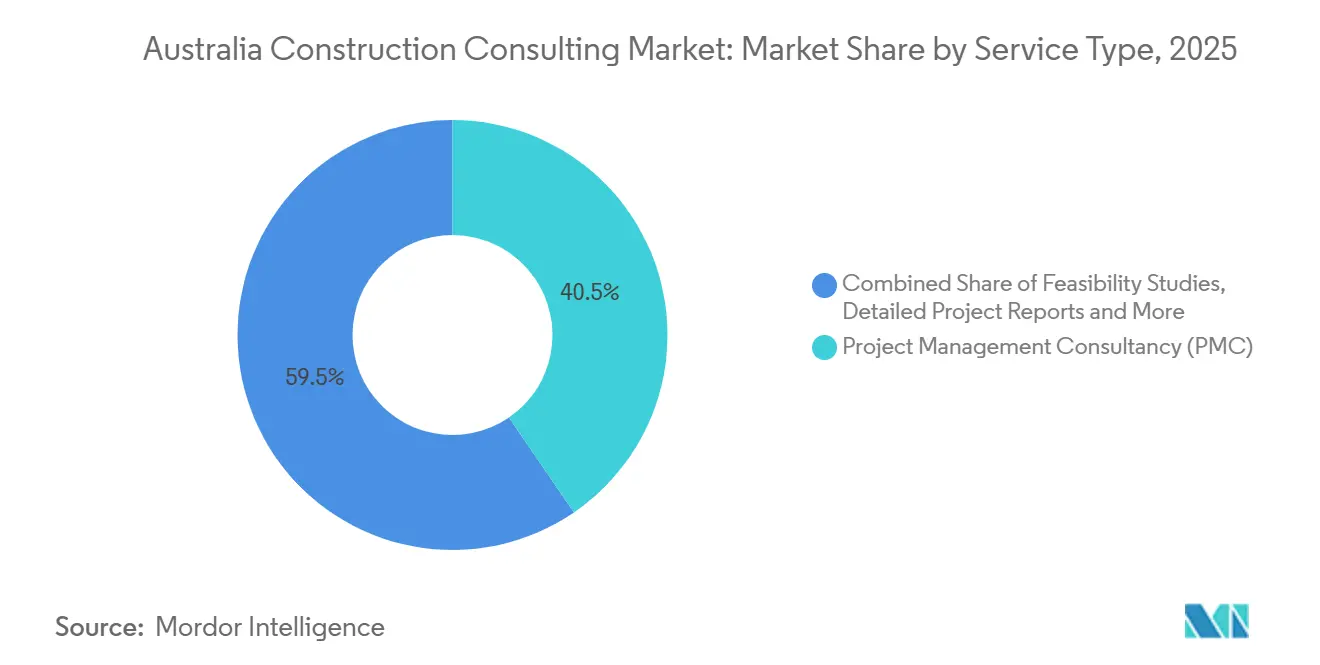

- Par type de service, la Consultation en Gestion de Projet a capturé 40,45 % de la part du marché de la consultation en construction en Australie en 2025, tandis que la Planification Directrice et les Autres Services devraient se développer à un TCAC de 7,65 % entre 2026 et 2031.

- Par secteur, les projets résidentiels représentaient 37,8 % de la taille du marché de la consultation en construction en Australie en 2025, tandis que la consultation en infrastructure et génie civil devrait croître à un TCAC de 7,6 % jusqu'en 2031.

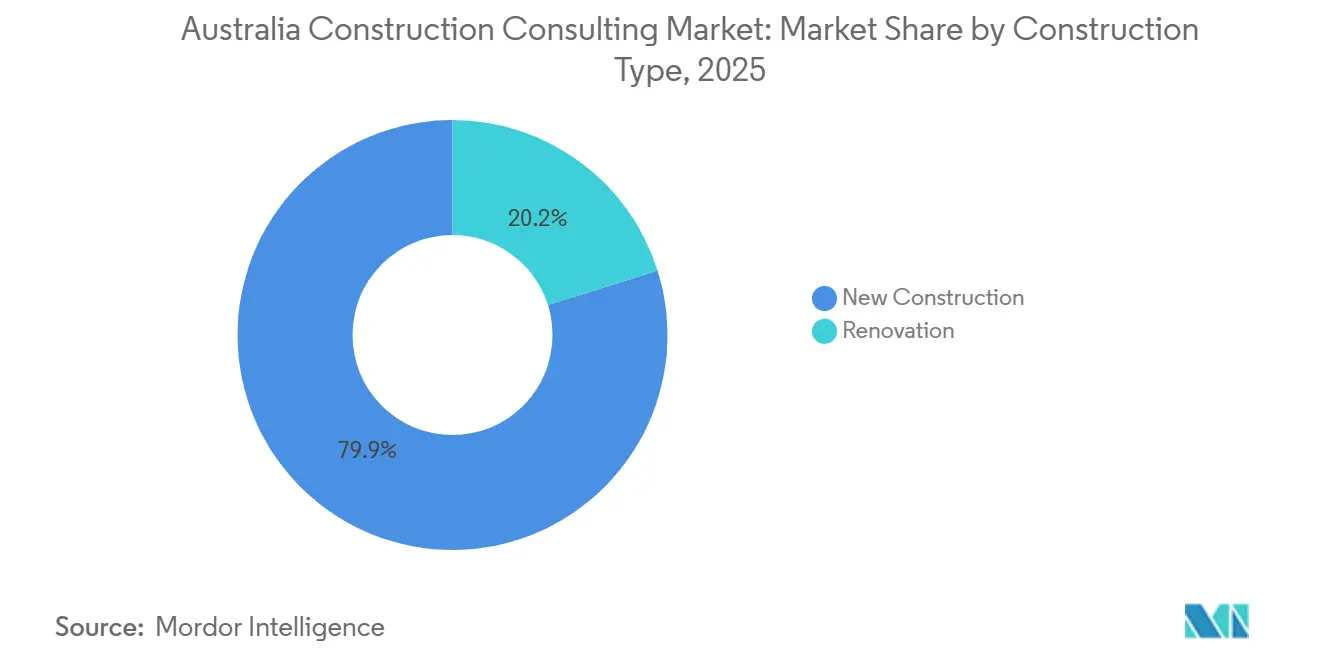

- Par type de construction, la nouvelle construction détenait 79,85 % de la part du marché de la consultation en construction en Australie en 2025, et la consultation en rénovation ainsi qu'en réhabilitation devrait progresser à un TCAC de 8,85 % jusqu'en 2031.

- Par source d'investissement, le capital privé représentait 90,2 % des dépenses de 2025, mais la consultation dans le secteur public devrait croître à un TCAC de 8,45 % durant 2026-2031.

- Par géographie, la Nouvelle-Galles du Sud était en tête avec 33,65 % de la part du marché de la consultation en construction en Australie en 2025, tandis que l'Australie-Occidentale devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 7,85 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Consultation en Construction en Australie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses Fédérales en Infrastructure (PMPA et Programmes Étatiques) | +1.8% | National, le plus élevé en Nouvelle-Galles du Sud, Victoria, Queensland et Australie-Occidentale | Moyen terme (2 à 4 ans) |

| Pipeline Explosif de Construction de Centres de Données | +1.5% | Nouvelle-Galles du Sud, Victoria, Queensland et débordement vers l'Australie-Occidentale et l'Australie-Méridionale | Court terme (≤ 2 ans) |

| Mandats de Conformité ESG et de Décarbonisation | +1.2% | National, plus strict en Nouvelle-Galles du Sud et Victoria | Moyen terme (2 à 4 ans) |

| Adoption Rapide des Modèles de Conception-Construction et de Conception-Construction Progressive | +0.9% | National, utilisation précoce en Nouvelle-Galles du Sud et Queensland | Court terme (≤ 2 ans) |

| Besoin de Conseil en Résilience face aux Risques Climatiques | +0.7% | Côte de la Nouvelle-Galles du Sud, Queensland, Territoire du Nord | Long terme (≥ 4 ans) |

| Écart de Talents Exécutifs Créant une Demande de Conseil | +0.5% | Australie-Occidentale régionale et Australie-Méridionale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Fédérales en Infrastructure (PMPA et Programmes Étatiques)

Le pipeline d'infrastructure de 160 milliards USD (242 milliards AUD) de l'Australie pour 2024-29 stimule une demande soutenue pour les études de faisabilité, le contrôle de projets et les services de gestion de programme[1]Gouvernement australien, « Programme d'investissement dans les infrastructures, Budget 2024-25 », infrastructure.gov.au. L'Australie-Occidentale seule s'est engagée à hauteur de 7,1 milliards USD (10,7 milliards AUD) pour des améliorations des transports sur quatre ans, tandis que le Queensland a augmenté ses allocations routières et ferroviaires dans son budget 2026. Les grands programmes pluriannuels nécessitent des équipes de conseil intégrées combinant expertise en ingénierie, en commerce et en numérique. Lorsque les dépenses des États fluctuent, les entreprises disposant de ressources régionales flexibles protègent leur taux d'utilisation et leurs marges. Dans l'ensemble, le financement des infrastructures ajoute 1,8 point de pourcentage au TCAC du marché de la consultation en construction en Australie.

Pipeline Explosif de Construction de Centres de Données

Quinze projets de centres de données ont reçu des approbations prioritaires d'Infrastructure NSW début 2026, dans le cadre d'un programme d'investissement de 34,3 milliards USD (51,9 milliards AUD)[2]Infrastructure NSW, « Liste des projets de l'Autorité de livraison des investissements, mars 2026 », infrastructure.nsw.gov.au. Les installations hyperscale dépassent 20 kW par baie, nécessitant une conception spécialisée en mécanique, électricité et plomberie, ainsi que des études de qualité de l'alimentation électrique. Les investisseurs exigent une diligence raisonnable technique indépendante avant de s'engager sur plus de 660 millions USD par campus, élargissant ainsi le vivier de conseil premium. Étant donné que les équipements électriques des centres de données entrent en concurrence avec les chaînes d'approvisionnement en énergie renouvelable, le conseil en approvisionnement permettant de sécuriser les transformateurs et les appareillages de commutation est désormais essentiel. Ce segment contribue à hauteur de 1,5 point de pourcentage au TCAC du marché.

Mandats de Conformité ESG et de Décarbonisation

Les règles nationales entrées en vigueur en 2025 obligent les grandes entreprises à déclarer leurs émissions de Scope 1 et 2, le Scope 3 étant introduit progressivement par la suite. La Nouvelle-Galles du Sud exige des déclarations préalables sur le carbone incorporé pour les projets dépassant 33 millions USD (50 millions AUD) dans les bâtiments et 66 millions USD (100 millions AUD) dans les infrastructures. Les consultants proposant une modélisation du cycle de vie carbone, une spécification de matériaux à faible teneur en carbone et des voies de certification (Green Star, NABERS) facturent des honoraires premium. Le Conseil australien du bâtiment durable estime à 66 MtCO₂e les économies annuelles potentielles de l'environnement bâti d'ici 2035[3]Conseil australien du bâtiment durable, « Plan sectoriel de l'environnement bâti », gbca.org.au. Ces mandats augmentent la croissance du marché de la consultation en construction en Australie de 1,2 point de pourcentage.

Adoption Rapide des Modèles de Conception-Construction et de Conception-Construction Progressive

Les maîtres d'ouvrage adoptent la livraison intégrée pour raccourcir les délais et transférer le risque aux consortiums privés. Le contrat des sites olympiques de Brisbane 2032 d'une valeur de 4,7 milliards USD (7,1 milliards AUD), attribué à Unite32 (Laing O'Rourke et AECOM), illustre le rôle croissant des consultants au sein des alliances de construction. La conception-construction comprime les transferts mais réduit les heures facturables, de sorte que les conseillers se différencient par les jumeaux numériques et la modélisation des coûts en temps réel. L'implication précoce des entrepreneurs augmente également la portée de la conformité en matière de formation professionnelle dans le cadre de la Garantie australienne des compétences. Ce changement ajoute 0,9 point de pourcentage à la croissance du marché de la consultation en construction en Australie.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries Aiguës de Main-d'Œuvre Qualifiée Augmentant les Coûts | -1.3% | National, sévère en Australie-Occidentale régionale, Queensland et Australie-Méridionale | Court terme (≤ 2 ans) |

| Lenteur des Décaissements Fédéraux et Incertitude Politique | -0.8% | National, avec l'Australie-Occidentale et l'Australie-Méridionale les plus affectées par les baisses de financement par habitant | Moyen terme (2 à 4 ans) |

| Hausse des Primes d'Assurance en Responsabilité Professionnelle | -0.4% | National, impact disproportionné sur les cabinets de conseil de taille intermédiaire et les PME | Court terme (≤ 2 ans) |

| Les Exigences de Contenu National et d'Approvisionnement Local Compliquent la Passation de Marchés | -0.3% | National, avec l'Australie-Occidentale appliquant les préférences de fabrication locale les plus strictes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Aiguës de Main-d'Œuvre Qualifiée Augmentant les Coûts

L'Indice de disponibilité des corps de métier de l'Association de l'industrie du logement est tombé à −0,47 au quatrième trimestre 2025, les métiers de la maçonnerie et de la pose de carrelage ayant chuté en dessous de −0,8. L'inflation des coûts de construction a atteint 3,4 % en rythme annuel en juin 2025, culminant à près de 6,5 % en glissement annuel à Brisbane. La hausse des salaires et des primes d'heures supplémentaires comprime les marges de conseil lorsque l'indexation des honoraires est à la traîne. Bien que 44 000 visas parrainés par des employeurs aient été alloués pour 2024-25, les délais de traitement signifient qu'un allègement est encore à au moins un an. Les contraintes de capacité soustraient 1,3 point de pourcentage au TCAC du marché de la consultation en construction en Australie.

Lenteur des Décaissements Fédéraux et Incertitude Politique

Infrastructure Partnerships Australia a classé l'Australie-Occidentale en dernière position pour les dépenses par habitant à 3 100 USD (4 700 AUD) en 2025-26, soit 10,4 % en dessous de l'année précédente. Simultanément, le pipeline national de grands projets s'est contracté de 223 milliards USD (338 milliards AUD) à 100 milliards USD (152 milliards AUD). Les cycles électoraux ont allongé les délais d'appel d'offres, obligeant les consultants à supporter des frais généraux plus longtemps avant l'ordre de démarrage. Les petites entreprises aux bilans limités reportent les embauches, réduisant ainsi la capacité du secteur. Ce frein réduit la croissance projetée de 0,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Planification Directrice Axée sur la Stratégie Gagne du Terrain

Le groupe planification directrice, faisabilité et « autres services de conseil » détenait 40,45 % de la part du marché de la consultation en construction en Australie en 2025, reflétant le besoin des maîtres d'ouvrage d'une clarté en amont sur la réglementation, les contraintes foncières et la conformité carbone. La demande de consultation en gestion de programme reste élevée sur les mégaprojets tels que Sydney Metro West, mais la marchandisation comprime les honoraires unitaires. Le chiffre d'affaires de la planification directrice devrait croître à un TCAC de 7,65 %, le plus rapide parmi les services, car les organismes publics anticipent les analyses pour réduire les risques liés aux approbations. Les cabinets de conseil qui associent la simulation par jumeau numérique à l'engagement des parties prenantes obtiennent des primes de prix. La taille du marché de la consultation en construction en Australie pour les travaux de planification directrice devrait dépasser 7 milliards USD d'ici 2031.

Les services de conception et d'ingénierie représentent toujours des dépenses essentielles pour les constructions complexes. La nomination de Bechtel en février 2025 comme partenaire de portefeuille d'investissement pour l'aéroport de Perth illustre la manière dont les équipes intégrées peuvent couvrir la conception jusqu'à la mise en service. Cependant, les entrepreneurs leaders internalisent désormais la conception principale pour protéger leurs marges, poussant les bureaux d'études purs vers des alliances ou des spécialités de niche. En réponse, la coentreprise d'AECOM et WSP de février 2026 sur Sydney Metro West regroupe l'intégration des systèmes, l'ingénierie numérique et la mise en service dans un périmètre unique, défendant leur part face à l'intégration verticale.

Par Secteur : La Consultation en Infrastructure et Génie Civil s'Accélère

La consultation résidentielle a contribué à 37,8 % du chiffre d'affaires de 2025, soutenue par les pressions sur l'offre de logements et les subventions d'incitation des États. Pourtant, les missions d'infrastructure et de génie civil devraient croître à un TCAC de 7,6 % jusqu'en 2031, portées par les programmes ferroviaires, routiers et hydrauliques. La taille du marché de la consultation en construction en Australie liée aux seuls corridors de transport pourrait dépasser 9 milliards USD d'ici la fin de la décennie. La demande en centres de données gonfle également les honoraires du secteur commercial ; les installations de périphérie qui émergent dans les pôles régionaux nécessitent une diligence raisonnable rapide sur les sites et des raccordements au réseau à haute capacité. À l'inverse, les projets de bureaux et de commerce de détail sont à la traîne, car le travail hybride et le commerce électronique érodent les valeurs des actifs.

La consultation en énergie et services publics se réoriente vers le dessalement et le stockage d'énergie renouvelable. L'usine de dessalement d'eau de mer d'Alkimos, un programme de 1,8 milliard USD (2,8 milliards AUD) qui créera 1 500 emplois, illustre le conseil multidisciplinaire nécessaire pour la conception des canalisations et les autorisations environnementales. L'infrastructure sociale prend de l'élan grâce au Fonds de préparation aux catastrophes de 660 millions USD (1 milliard AUD) qui lie les approbations aux normes de résilience, élargissant le créneau pour les spécialistes du climat. À mesure que les portefeuilles publics s'orientent vers des travaux plus petits et distribués, la consultation en gestion de portefeuille éclipse le recrutement sur mesure pour les mégaprojets.

Par Type de Construction : Le Conseil en Réhabilitation Dépasse les Constructions Neuves

La nouvelle construction représentait 79,85 % de la part du marché de la consultation en construction en Australie en 2025, fortement orientée vers les centres de données, les plateformes logistiques et les autoroutes en zone vierge. Pourtant, la consultation en rénovation et réhabilitation devrait croître à un TCAC de 8,85 %, portée par les incitations politiques et les objectifs de carbone incorporé. L'Initiative de performance énergétique du logement social permettra de rénover plus de 100 000 logements, générant une demande pour la modélisation thermique, l'ingénierie des façades et les services de conformité aux subventions. L'analyse du Conseil australien du bâtiment durable montre le potentiel de réduction de 66 MtCO₂e par an du parc immobilier d'ici 2035, positionnant la réhabilitation comme un levier dans la stratégie nationale carbone.

Les assureurs et les prêteurs exigent de plus en plus des évaluations d'adaptation climatique sur les actifs existants. L'estimation de Deloitte de 48,2 milliards USD de coûts annuels liés aux catastrophes d'ici 2060 souligne la valeur des réhabilitations de résilience. Les consultants dotés de compétences en hydrologie et en science des feux de brousse conseillent sur la conception de barrières anti-inondation pour les propriétés côtières et les tests de résistance aux braises pour les écoles régionales. Bien que la nouvelle construction reste la catégorie de dépenses la plus importante, les travaux de réhabilitation constituent désormais le moteur de croissance et une couverture contre les ralentissements cycliques des constructions en zone vierge.

Par Source d'Investissement : Les Dépenses Publiques Croissent Plus Vite que les Privées

Les investisseurs privés ont généré 90,2 % des revenus de conseil en 2025, portés par une forte demande dans l'immobilier commercial, l'industrie manufacturière et la logistique. Cependant, la consultation dans le secteur public devrait croître à un TCAC de 8,45 % jusqu'en 2031, les gouvernements externalisant le contrôle des programmes pour compenser les pénuries de main-d'œuvre. En novembre 2025, les Règles de Passation de Marchés du Commonwealth ont relevé le plafond de sourcing direct à 82 500 USD (125 000 AUD) pour les entreprises locales, orientant des centaines d'études de moindre envergure vers des spécialistes nationaux. Pour les contrats supérieurs à 6,6 millions USD (10 millions AUD), la Garantie australienne des compétences intègre désormais des objectifs d'apprentissage, élargissant le périmètre du conseil en conformité.

Les cadres étatiques tels que la Direction générale des marchés publics 2025/15 de l'Australie-Occidentale, qui permet l'approvisionnement direct de produits locaux jusqu'à 3,3 millions USD (5 millions AUD), renforcent la tendance à la localisation. Bien que les propriétaires de centres de données et de plateformes logistiques attribuent toujours des mégacontrats à financement privé, leurs taux de croissance sont inférieurs à ceux des infrastructures gouvernementales. Ce rééquilibrage offre aux cabinets de conseil de taille intermédiaire disposant de références dans le secteur public une voie pour se diversifier en dehors des pipelines de promoteurs.

Analyse Géographique

La Nouvelle-Galles du Sud a généré 33,65 % des revenus de conseil de 2025, ancrée par le programme de projets de 34,3 milliards USD (51,9 milliards AUD) d'Infrastructure NSW et 15 projets de centres de données bénéficiant d'un soutien prioritaire. La Politique de décarbonisation de la livraison des infrastructures de l'État, en vigueur depuis avril 2025, impose la déclaration du carbone incorporé au-delà de 33 millions USD (50 millions AUD) pour les bâtiments et 66 millions USD (100 millions AUD) pour les infrastructures, stimulant la demande de services de conseil spécialisés en carbone. Les attributions de Sydney Metro West à AECOM-WSP (février 2026) et Jacobs-GHD-WSP (avril 2026) illustrent les périmètres multidisciplinaires à grande échelle cultivés en Nouvelle-Galles du Sud. Les prochains amendements à la Politique d'aménagement de l'environnement de l'État sur le changement climatique élargiront les critères d'évaluation, agrandissant encore le vivier de conseil.

Victoria et Queensland suivent en termes de dépenses absolues. La Mission IA et le Plan d'action pour les centres de données durables de Victoria ont stimulé la consultation en mécanique, électricité et plomberie (MEP) et en intégration au réseau. À l'inverse, l'expansion des infrastructures du Queensland, renforcée par la préparation aux Jeux olympiques de Brisbane 2032, contraste avec les contractions en Nouvelle-Galles du Sud et Victoria, créant des opportunités de relocalisation pour les cabinets nationaux. Les approbations rapides et l'adoption progressive de la conception-construction soutiennent le gain de part du marché de la consultation en construction en Australie au Queensland.

L'Australie-Occidentale est la région à la croissance la plus rapide, avec un TCAC prévu de 7,85 % jusqu'en 2031. Le plan de transport quadriennal de l'État de 7,1 milliards USD (10,7 milliards AUD), le programme de dessalement de 1,8 milliard USD (2,8 milliards AUD) et la mise à niveau de l'autoroute de Kwinana de 462 millions USD (700 millions AUD) stimulent les périmètres d'ingénierie en amont. Bien que l'Australie-Occidentale n'alloue que 7,4 % des dépenses du gouvernement général aux infrastructures en 2025-26, son pipeline à long terme est stable, favorisant les relations de conseil pluriannuelles. Par ailleurs, les projets hydrogène d'Australie-Méridionale, les constructions de stockage d'énergie en Tasmanie et les enceintes de défense du Territoire du Nord offrent une croissance de niche ancrée dans les dépenses de ressources et de défense, assurant une diversification géographique pour les cabinets de conseil nationaux.

Paysage Concurrentiel

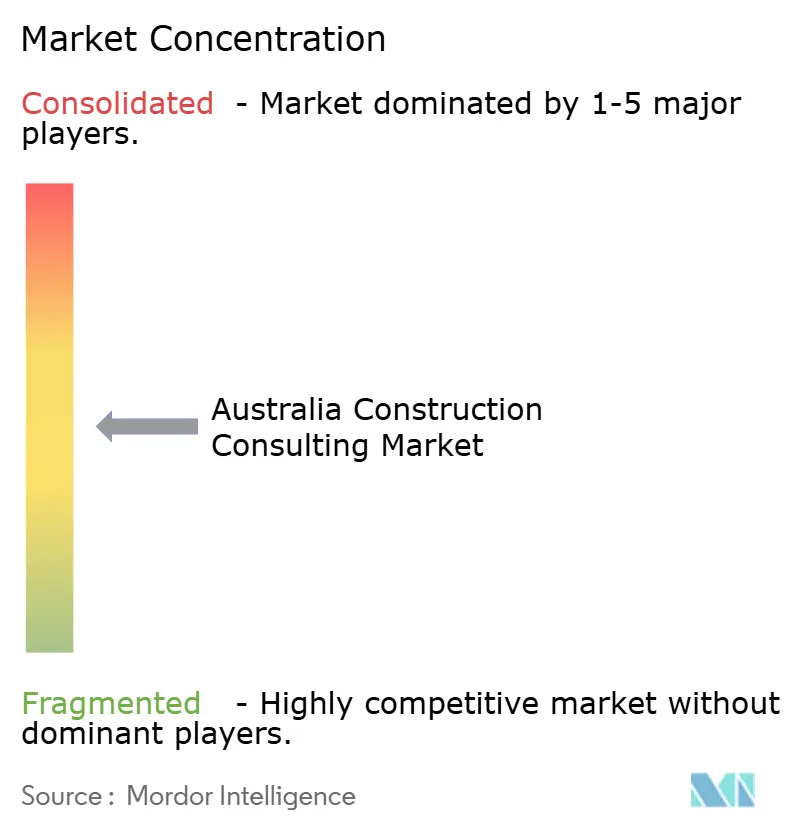

Les grands groupes internationaux AECOM, Jacobs, Turner & Townsend, Arcadis et WSP remportent les grandes missions ferroviaires, aéroportuaires et hydrauliques grâce à leur profondeur en ingénierie numérique et à leurs bilans mondiaux. Les acteurs nationaux de taille intermédiaire tels que GHD, Tonkin + Taylor et Bligh Tanner s'appuient sur leurs relations avec les États et leur maîtrise des codes locaux pour remporter des programmes de quartier et de réhabilitation. Le marché de la consultation en construction en Australie reste modérément fragmenté : les cinq premiers participants détiennent environ 55 % de part combinée.

Une vague de consolidation est en cours. AtkinsRéalis a acquis ADG en décembre 2025 et, en avril 2026, a ajouté la plateforme de 800 personnes de WGA pour développer une envergure nationale dans les bâtiments et les services environnementaux. La fusion de DCWC avec RP Infrastructure en janvier 2026 a créé un groupe de conseil en génie civil et transport de 500 personnes, signalant l'appétit du capital-investissement pour les regroupements. La combinaison par RSK Group de Projence et Western Project Services plus tôt en 2025 montre que les investisseurs valorisent les implantations régionales qui débloquent les programmes fédéraux de défense et de ressources.

La livraison en coentreprise domine les mégaprojets. Unite32 (Laing O'Rourke et AECOM) contrôle le programme des sites olympiques de 4,7 milliards USD, tandis qu'AECOM-WSP gère les systèmes à l'échelle de la ligne et Jacobs-GHD-WSP supervise les lots de stations sur Sydney Metro West. Ces alliances répartissent les risques et mutualisent les rares compétences en ingénierie numérique. L'adoption technologique est un avantage concurrentiel : Deloitte rapporte que les entrepreneurs australiens utilisent désormais 6,2 des 16 technologies suivies, en hausse de 20 % par rapport à 2023, et que 37 % emploient l'IA/AM, contre 26 % deux ans plus tôt ; les consultants intégrant des flux de travail BIM en priorité et des analyses prédictives obtiennent des marges plus élevées même face à la hausse des primes d'assurance en responsabilité professionnelle.

Leaders du Secteur de la Consultation en Construction en Australie

AECOM

Jacobs

Turner & Townsend

CBRE (PDS)

JLL Project & Development Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AtkinsRéalis a accepté d'acquérir WGA, ajoutant 800 professionnels en Australie et en Nouvelle-Zélande à son portefeuille multidisciplinaire.

- Avril 2026 : Jacobs, GHD et WSP ont formé une coentreprise pour cinq stations de Sydney Metro West, l'un des plus grands mandats de conception de transport urbain ferroviaire du pays.

- Février 2026 : AECOM et WSP ont créé une coentreprise pour livrer les systèmes à l'échelle de la ligne pour Sydney Metro West, couvrant la signalisation, l'alimentation électrique et les portes palières.

- Janvier 2026 : DCWC a fusionné avec RP Infrastructure, formant une plateforme nationale de conseil en génie civil et infrastructure de 500 employés.

Périmètre du Rapport sur le Marché de la Consultation en Construction en Australie

| Consultation en Gestion de Projet (CGP) |

| Études de Faisabilité |

| Rapports de Projet Détaillés (RPD) |

| Services de Conception et d'Ingénierie |

| Planification Directrice et Autres Services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de Détail | |

| Industrie et Logistique | |

| Centre de Données | |

| Autres - Institutionnel, Hôtellerie, etc. | |

| Infrastructure/Génie Civil | Infrastructure de Transport (Routes, Voies Ferrées, Voies Aériennes, autres) |

| Énergie et Services Publics | |

| Infrastructure Sociale | |

| Autres |

| Nouvelle Construction |

| Rénovation |

| Public |

| Privé |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Reste de l'Australie |

| Par Type de Service | Consultation en Gestion de Projet (CGP) | |

| Études de Faisabilité | ||

| Rapports de Projet Détaillés (RPD) | ||

| Services de Conception et d'Ingénierie | ||

| Planification Directrice et Autres Services | ||

| Par Secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de Détail | ||

| Industrie et Logistique | ||

| Centre de Données | ||

| Autres - Institutionnel, Hôtellerie, etc. | ||

| Infrastructure/Génie Civil | Infrastructure de Transport (Routes, Voies Ferrées, Voies Aériennes, autres) | |

| Énergie et Services Publics | ||

| Infrastructure Sociale | ||

| Autres | ||

| Par Type de Construction | Nouvelle Construction | |

| Rénovation | ||

| Par Source d'Investissement | Public | |

| Privé | ||

| Par Géographie | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Reste de l'Australie | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la consultation en construction en Australie ?

Mordor Intelligence évalue le marché à 19,96 milliards USD en 2025 et prévoit qu'il atteindra 28,59 milliards USD d'ici 2031.

Quelle ligne de service génère le plus de revenus ?

La Consultation en Gestion de Programme détenait 40,45 % des revenus de 2025, devant les services de conception et de planification directrice.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

La Planification Directrice et les Autres Services devraient afficher un TCAC de 7,65 %, portés par la demande en conformité climatique et en planification de quartier.

Quel État représente le plus grand marché géographique ?

La Nouvelle-Galles du Sud a capturé 33,65 % des revenus de conseil nationaux en 2025, ancrée par les pipelines de Sydney Metro et des centres de données.

Quelle est la gravité des pénuries de main-d'œuvre affectant les consultants ?

Infrastructure Australia prévoit un déficit de 300 000 travailleurs d'ici 2027 ; l'indice de l'Association de l'industrie du logement montre des pénuries persistantes de corps de métier, poussant l'inflation des coûts à 3,4 % en 2025.

L'investissement public ou privé croîtra-t-il plus vite ?

La consultation dans le secteur public devrait progresser à un TCAC de 8,45 % jusqu'en 2031, dépassant le capital privé malgré la base plus importante de ce dernier.

Dernière mise à jour de la page le: