Taille et part du marché de la consultation en construction ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

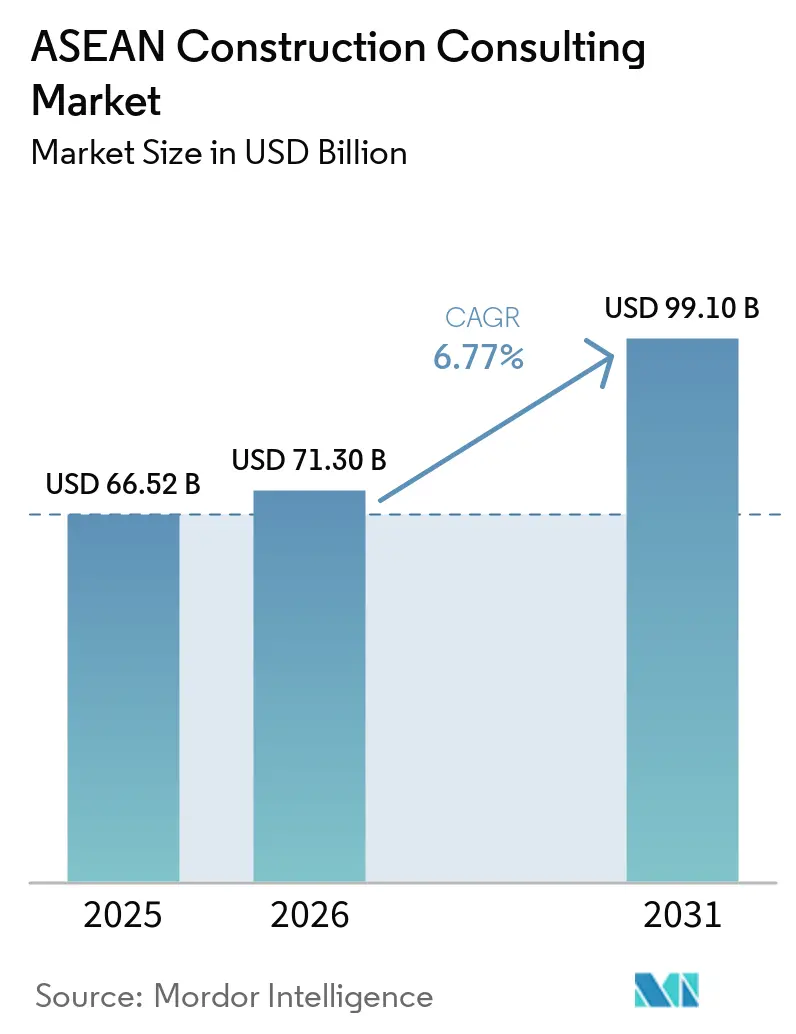

| Taille du marché de l'année de base (2025) | 66.52 Milliards de dollars |

| Taille du Marché (2026) | 71.30 Milliards de dollars |

| Taille du Marché (2031) | 99.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consultation en construction ASEAN par Mordor Intelligence

La taille du marché de la consultation en construction ASEAN devrait croître de 66,52 milliards USD en 2025 à 71,3 milliards USD en 2026 et devrait atteindre 99,10 milliards USD d'ici 2031 à un TCAC de 6,77 % sur la période 2026-2031. Les mandats de numérisation, les programmes de villes intelligentes et les mégaprojets de semi-conducteurs orientent les dépenses de conseil vers des services de cycle de vie intégrés plutôt que vers des contrats de supervision au moindre coût. Les entreprises disposant d'équipes internes de modélisation des données du bâtiment (BIM) remportent des lots complexes liés au déploiement de CORENET X à Singapour et à la soumission électronique nationale BIM en Malaisie, tandis que la relocalisation de la capitale Nusantara en Indonésie constitue le plus grand pipeline de travaux unique en matière de logements, de transports en commun et de services publics. Un pivot régional vers le financement privé accélère les décisions, les investisseurs dans les centres de données et les véhicules électriques contournant les appels d'offres publics lents. Parallèlement, les règles de durabilité prévues par la taxonomie ASEAN version 4 ont transformé les audits énergétiques et la vérification des obligations vertes en sources de revenus récurrentes.

Points clés du rapport

- Par type de service, le conseil en gestion de projet a dominé avec 46,55 % de la part du marché de la consultation en construction ASEAN en 2025, tandis que les services de conception et d'ingénierie devraient progresser à un TCAC de 8,67 % jusqu'en 2031.

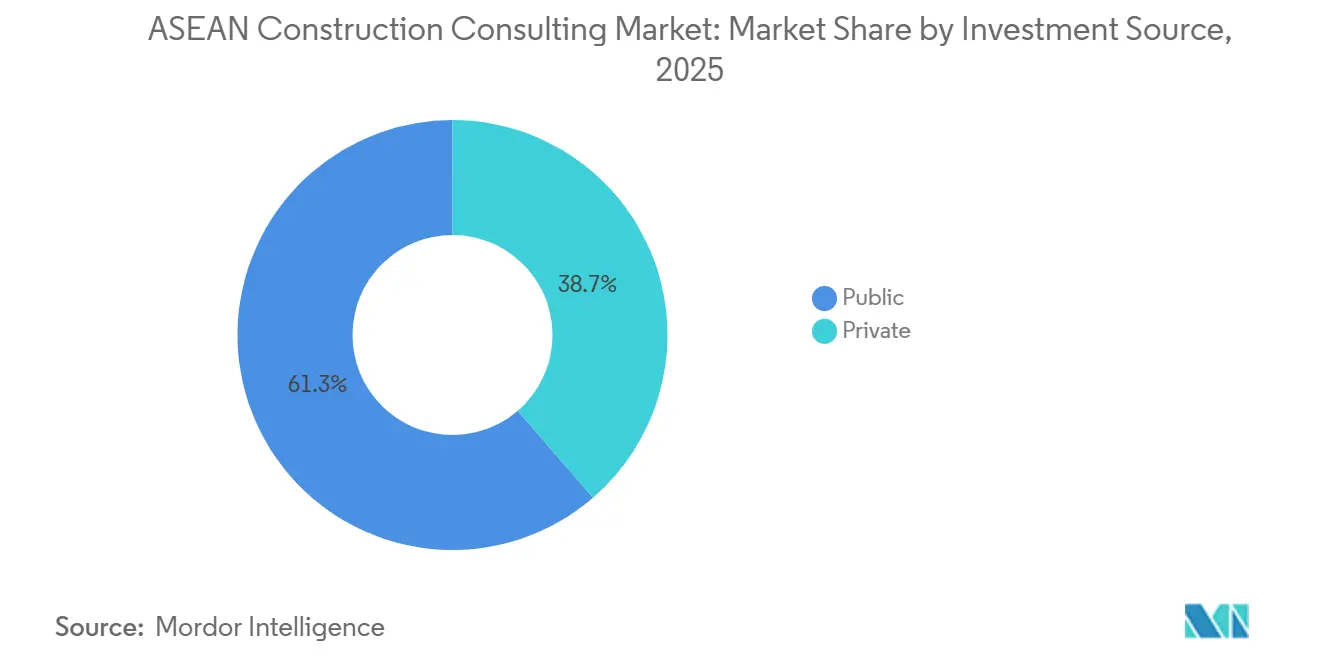

- Par source d'investissement, le secteur public représentait 61,33 % de la taille du marché de la consultation en construction ASEAN en 2025 ; les dépenses du secteur privé augmentent le plus rapidement à un TCAC de 8,06 % jusqu'en 2031.

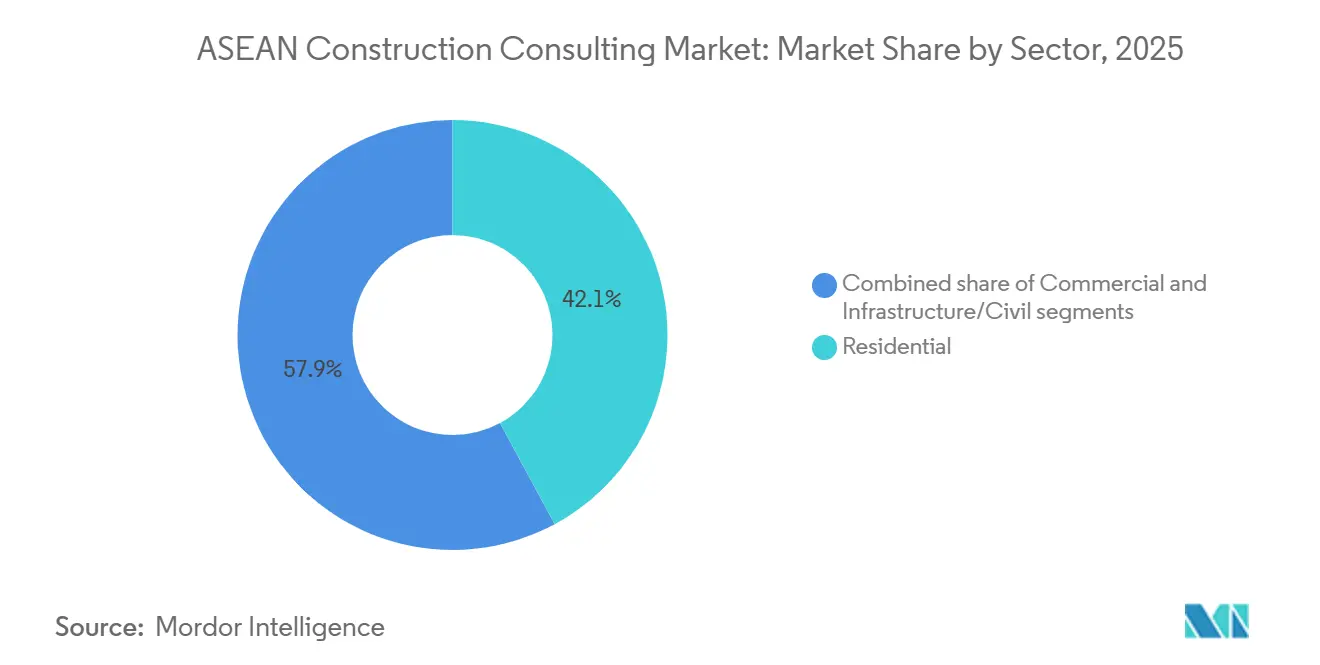

- Par secteur, la construction résidentielle représentait 42,12 % des dépenses de conseil en 2025, tandis que la consultation en infrastructure se développe au rythme le plus rapide avec un TCAC de 7,85 % jusqu'en 2031, portée par l'exigence d'investissement cumulé de 764 milliards USD du réseau électrique ASEAN jusqu'en 2045.

- Par type de construction, la nouvelle construction dominait avec 68,44 % de part de marché en 2025, tandis que la rénovation devrait croître à un TCAC de 8,19 % jusqu'en 2031, portée par les seuils de performance énergétique de la taxonomie ASEAN version 4 et les mandats de recertification LEED.

- Par zone géographique, l'Indonésie a capté 33,22 % des dépenses de conseil régionales en 2025, ancrée par le pipeline PPP de 130 000 milliards de roupies de Nusantara, tandis que le Vietnam mène la croissance à un TCAC de 8,19 %, porté par les investissements directs étrangers dans les semi-conducteurs dépassant 14,2 milliards USD sur 241 projets.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la consultation en construction ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La relocalisation de Nusantara ouvre des pipelines de mégaprojets | +1.5% | Indonésie, répercussions sur la Malaisie et Singapour | Long terme (≥ 4 ans) |

| Les clusters de semi-conducteurs et de véhicules électriques nécessitent des conseils spécialisés en infrastructure | +1.3% | Vietnam, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Les projets phares de villes intelligentes élargissent les périmètres de conseil intégré | +1.2% | Indonésie, Thaïlande, Philippines, Singapour | Moyen terme (2-4 ans) |

| Le financement mixte multilatéral accroît les volumes de conseil en transactions PPP | +1.1% | Vietnam, Philippines, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Les mandats BIM accélèrent l'adoption du conseil en gestion de projet numérique | +1.0% | Singapour, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| La taxonomie de la finance verte stimule la consultation en durabilité | +0.9% | À l'échelle de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La relocalisation de la capitale Nusantara en Indonésie ouvre des pipelines de mégaprojets

Des engagements public-privé d'une valeur de 8,6 milliards USD étaient en place à mi-2025 pour les logements, les routes à péage et le métro urbain. La subvention de planification de ville intelligente accordée en février 2026 par l'Agence américaine du commerce et du développement confirme l'appétit étranger pour tester les concepts de jumeau numérique dès le premier jour. La relocalisation des fonctions exécutives et législatives nécessite des infrastructures sociales, des services publics et des transports à haute capacité, chacun avec des périmètres distincts de faisabilité, de conception et de supervision. Les entreprises internationales disposant de bureaux à Jakarta sécurisent des rôles en coentreprise, renforçant leur position sur le marché de la consultation en construction ASEAN.

Les clusters de fabrication de semi-conducteurs et de véhicules électriques stimulent le conseil spécialisé en infrastructure

Le Vietnam a enregistré 14,2 milliards USD d'investissements dans les puces électroniques sur 241 projets, tandis que la feuille de route provisoire sur les semi-conducteurs de la Thaïlande vise 70 milliards USD d'ici 2050. Les usines nécessitent de l'eau ultrapure, des salles blanches de classe 100 et des systèmes de gestion des déchets dangereux — des disciplines qui dépassent les services de bâtiment standard. Des consortiums transfrontaliers de conception-construction-exploitation émergent pour répondre à ces besoins, maintenant les honoraires spécialisés au sein du marché de la consultation en construction ASEAN.

Les projets phares de villes intelligentes ASEAN stimulent la demande de conseil intégré

Le Réseau des villes intelligentes ASEAN a recensé 134 initiatives actives dans son bilan 2025, dont 81 % sont encore en construction, garantissant une demande pluriannuelle pour les plans directeurs axés sur le transport en commun et la conception de quartiers. Le hub Bang Sue de Bangkok, le réseau de bus à haut niveau de service de 600 kilomètres de Davao et le centre de commandement intégré de Nusantara illustrent comment les travaux de génie civil intègrent désormais des couches de données, de cybersécurité et d'Internet des objets. Les consultants lauréats constituent donc des équipes pluridisciplinaires couvrant le génie civil, l'électricité et la science des données, une combinaison que les petites entreprises locales ne possèdent souvent pas. Les périmètres intégrés se traduisent par des honoraires moyens plus élevés et des durées de contrat plus longues, soutenant la visibilité des revenus sur le marché de la consultation en construction ASEAN[1]Conseil de la taxonomie ASEAN, "Taxonomie ASEAN version 4," asean.org .

Les enveloppes de financement mixte de la BAsD/BAII accroissent les volumes de conseil en transactions PPP

Le prêt de 300 millions USD accordé par la Banque asiatique d'investissement dans les infrastructures à International Container Terminal Services pour la modernisation des terminaux portuaires philippins illustre un pipeline où les États souverains mobilisent des capitaux privés. Les consultants élaborent des matrices d'allocation des risques, des modèles tarifaires et des études d'ingénierie bancables. Les autoroutes telles que l'accord BOT Nam Dinh-Thai Binh au Vietnam soulignent la nécessité de prévisions de trafic, de services d'ingénieur du prêteur et de conformité aux sauvegardes, approfondissant les flux de travail de conseil sur le marché de la consultation en construction ASEAN.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le biais d'appel d'offres au moindre coût réduit les périmètres à valeur ajoutée | -0.8% | Indonésie, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Les pauses de projets liées aux cycles politiques perturbent les flux de trésorerie | -0.6% | Thaïlande, Philippines, Malaisie | Court terme (≤ 2 ans) |

| La pénurie de personnel certifié BIM/LEED/EDGE limite la capacité | -0.5% | Thaïlande, Vietnam, Philippines, Indonésie | Moyen terme (2-4 ans) |

| Les écarts d'accréditation transfrontalière de la main-d'œuvre génèrent des frictions dans la livraison | -0.4% | À l'échelle de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le biais d'appel d'offres au moindre coût réduit les périmètres à valeur ajoutée

De nombreux appels d'offres infranationaux accordent encore 70 à 80 % du poids au prix, décourageant les consultants d'inclure des analyses de coût du cycle de vie ou des services de jumeau numérique. Les lignes directrices multilatérales préconisent une évaluation qualité-coût, mais la mise en œuvre reste inégale. Tant que les ministères ne s'aligneront pas sur les marchés publics fondés sur la meilleure valeur, la pression sur les marges persistera. Cette dynamique nuit particulièrement aux entreprises de taille intermédiaire au sein du marché de la consultation en construction ASEAN.

Les pauses de projets liées aux cycles politiques perturbent les flux de trésorerie

La Thaïlande a suspendu 40 milliards USD de projets ferroviaires et de lutte contre les inondations durant sa période de gouvernement intérimaire en 2025, tandis que les Philippines ont retardé le pont de la baie de Manille en raison d'examens de sécurité. Ces pauses laissent les consultants avec du personnel inactif et des coûts d'appel d'offres non récupérés. La diversification entre secteurs et frontières est désormais une priorité défensive pour les entreprises actives sur le marché de la consultation en construction ASEAN[2]Reuters, "Retard du pont de la baie de Manille," reuters.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la demande s'oriente vers l'excellence en conception en amont

Le conseil en gestion de projet a capté 46,55 % de la part du marché de la consultation en construction ASEAN en 2025, les maîtres d'ouvrage recherchant un point de contrôle unique du concept à la mise en service. Cependant, les services de conception et d'ingénierie devraient se développer à un TCAC de 8,67 % jusqu'en 2031 grâce aux mandats BIM qui valorisent la validation des maquettes et la coordination numérique. CORENET X exige des consultants qu'ils soumettent des fichiers paramétriques, créant des primes pour la détection des conflits et le contrôle des coûts 5D. Les études de faisabilité et les rapports de projet détaillés restent plus modestes mais affichent des marges élevées lorsqu'ils sont liés au financement multilatéral, servant souvent de passerelles vers des rôles ultérieurs de conseil en gestion de projet. Les travaux de planification directrice s'accélèrent dans les corridors de villes intelligentes, mais transitent généralement vers des studios spécialisés en urbanisme qui s'associent à de plus grandes entreprises. Collectivement, ces évolutions rééquilibrent les honoraires tout en élevant les barrières techniques sur le marché de la consultation en construction ASEAN.

Les missions traditionnelles de conseil en gestion de projet étaient autrefois centrées sur la supervision quotidienne du chantier et le reporting d'avancement. Aujourd'hui, les maîtres d'ouvrage exigent une planification prédictive, une vérification des quantités par drone et des tableaux de bord de suivi carbone. Les bureaux d'études disposant d'équipes logicielles internes empiètent sur le territoire du conseil en gestion de projet, en regroupant la conception, les autorisations et l'analyse de la construction. À l'inverse, les grands cabinets de conseil en gestion de projet acquièrent des concepteurs spécialisés pour verrouiller la phase amont. La taille du marché de la consultation en construction ASEAN liée aux périmètres intégrés de conception-construction-exploitation croît donc plus rapidement que les contrats de supervision autonomes, récompensant les entreprises qui estompent les frontières historiques entre services.

Par secteur : la consultation en infrastructure gagne du terrain sur la base résidentielle

Les projets résidentiels représentaient 42,12 % des dépenses de conseil en construction ASEAN en 2025, l'Indonésie accélérant les logements à Nusantara et Metro Manila se densifiant. La consultation en infrastructure, bien que plus modeste, se développe à un TCAC de 7,85 %, portée par les interconnecteurs de réseaux électriques, les autoroutes et les terminaux à conteneurs. La taille du marché de la consultation en construction ASEAN attachée aux seuls corridors de transmission pourrait dépasser 12 milliards USD d'ici 2031 si l'initiative du réseau électrique atteint ses jalons programmés. Les segments commerciaux accusent un retard en termes de nouvelles surfaces nettes, mais bénéficient d'un potentiel de rénovation alors que les propriétaires cherchent à obtenir la recertification LEED Platine pour accéder à des prêts verts moins coûteux. Les campus de centres de données constituent un sous-créneau en forte croissance, nécessitant des études d'alimentation haute disponibilité et des conceptions de récupération de chaleur.

Le transport reste la plus grande tranche des honoraires d'infrastructure, porté par l'autoroute BOT Nam Dinh-Thai Binh de 780 millions USD au Vietnam et le pipeline ferroviaire à double voie retardé mais conséquent de la Thaïlande. L'énergie et les services publics suivent de près, avec des lignes haute tension transfrontalières et des systèmes solaires avec batteries sur site dans les usines de puces électroniques. Les infrastructures sociales, les écoles et les hôpitaux continuent de fonctionner selon des règles d'appel d'offres au moindre coût dans de nombreux pays, plafonnant les marges. Pourtant, même dans ce domaine, les normes de qualité de l'air post-pandémie créent de nouveaux services de conseil additionnels, aidant les entreprises à défendre leurs prix sur le marché de la consultation en construction ASEAN.

Par type de construction : la rénovation dépasse la croissance de la nouvelle construction

Les nouvelles constructions ont conservé 68,44 % des revenus de conseil en 2025, mais les travaux de rénovation sont en passe d'atteindre un TCAC de 8,19 % jusqu'en 2031. Les propriétaires à Jakarta, Kuala Lumpur et Bangkok font face à un risque d'actifs échoués si les immeubles ne respectent pas les seuils énergétiques, ce qui entraîne des projets de rénovation profonde. Les consultants perçoivent des honoraires liés à la performance, indexés sur les économies de kilowattheures vérifiées, transformant ce qui était autrefois un conseil ponctuel d'aménagement en un engagement de cinq ans. La taille du marché de la consultation en construction ASEAN attachée à la rénovation progresse donc plus rapidement que le marché global, bien qu'à partir d'une base plus modeste.

La nouvelle construction bénéficie de bibliothèques numériques standardisées et de la fabrication modulaire hors site qui raccourcissent les cycles de conception. Les rénovations, en revanche, nécessitent des relevés intrusifs, des travaux phasés et une coordination avec les locataires, augmentant les taux horaires jusqu'à 20 %. Les entreprises maîtrisant le scanner laser et le BIM à nuage de points acquièrent un avantage technologique. Les multilatéraux intègrent désormais des améliorations de résilience dans les prêts pour les voies navigables et les ports, brouillant les frontières entre rénovation et extension et enrichissant les opportunités du marché de la consultation en construction ASEAN.

Par source d'investissement : le capital privé s'accélère

Les entités publiques ont contribué à 61,33 % des dépenses de conseil en 2025, mais l'investissement privé affiche le TCAC le plus rapide à 8,06 % jusqu'en 2031. Les clusters de centres de données à Singapour et à Johor, les gigafactories de véhicules électriques en Thaïlande et les usines de semi-conducteurs au Vietnam sélectionnent leurs conseillers en fonction du délai de mise sur le marché et de la profondeur technologique, et non des honoraires les plus bas. Les contrats comportent donc des primes de performance et de lourdes pénalités de retard, augmentant les taux d'honoraires mixtes. En conséquence, la part de la taille du marché de la consultation en construction ASEAN financée par des commanditaires privés augmente régulièrement.

Les pipelines gouvernementaux restent essentiels, notamment pour les infrastructures sociales et rurales. Cependant, la marge de manœuvre en matière d'emprunt souverain se resserre, et les enveloppes de financement mixte poussent désormais davantage de risques vers les concessionnaires. Les consultants capables de naviguer entre les deux styles de financement — souverain et corporate — accaparent une plus grande part de portefeuille. Les accords-cadres avec les banques multilatérales assurent également une visibilité à long terme, stabilisant les revenus au sein du marché de la consultation en construction ASEAN.

Analyse géographique

L'Indonésie a généré 33,22 % des dépenses de conseil régionales en 2025, ancrée par le pipeline de 8,6 milliards USD de Nusantara et des routes telles que le lot F, attribué à 37 millions USD en juin 2025. Les consultants japonais, dont Nippon Koei, dominent les lots ferroviaires, tandis que les entreprises locales complètent les études environnementales et d'acquisition foncière. Le Vietnam mène la croissance à un TCAC de 8,19 %, avec 14,2 milliards USD de projets de puces électroniques et d'électronique nécessitant une conception spécialisée de salles blanches et de services publics. La rénovation du corridor de voies navigables du Sud par la Banque mondiale élargit encore davantage le périmètre, intégrant la modélisation de la résilience climatique dans chaque conception détaillée.

La Thaïlande a absorbé des chocs politiques en 2025 lorsque les règles du gouvernement intérimaire ont gelé 40 milliards USD de travaux, mais sa feuille de route sur les semi-conducteurs de janvier 2026 vise 70 milliards USD sur 25 ans, créant un vivier profond de contrats de conception et de supervision. Parallèlement, l'écosystème des véhicules électriques a mobilisé 4 milliards USD supplémentaires, soutenant la consultation en services publics pour les usines. Les Philippines s'appuient sur des ports à financement mixte et la refonte des transports de Davao, mais les pauses de projets, comme le pont de la baie de Manille, montrent comment les examens de sécurité peuvent bloquer les pipelines. La valeur de la Malaisie repose sur les campus de centres de données et les pilotes BIM qui réduisent les délais d'obtention des permis ; les consultants prêts au numérique y captent des honoraires disproportionnés[3]Conseil de développement de l'industrie de la construction de Malaisie, "Soumission électronique nationale BIM," cidb.gov.my.

Singapour impose des tarifs premium grâce à la conformité CORENET X et sert de hub pour les sièges régionaux ASEAN de firmes mondiales telles que Meinhardt et WSP. Les économies plus petites — Laos, Cambodge, Brunei, Myanmar — représentent des dépenses limitées mais offrent des opportunités en terrain vierge telles que l'extension de l'approvisionnement en eau de Vientiane. Dans l'ensemble, la géographie de la consultation en Asie du Sud-Est se rééquilibre vers le Vietnam et la Thaïlande sous l'effet de l'attraction manufacturière, tandis que l'Indonésie reste l'ancre volumique du marché de la consultation en construction ASEAN.

Paysage concurrentiel

Le marché de la consultation en construction ASEAN est très fragmenté ; les cinq plus grandes entreprises représentent ensemble moins de 20 % des revenus. Les géants internationaux tels que WSP ont approfondi leur présence régionale en acquérant Ricardo plc en juin 2025, ajoutant une expertise en énergie et en carbone prisée des investisseurs dans les centres de données et les usines de puces électroniques. Les spécialistes japonais, Nippon Koei et Oriental Consultants, s'associent à des entités locales pour les autorisations.

Les intégrateurs régionaux répondent par des alliances stratégiques. Le pacte de janvier 2025 de Meinhardt avec la Société japonaise d'investissement dans les infrastructures à l'étranger sécurise un financement concessionnel et des rôles en amont dans les villes intelligentes. Surbana Jurong, soutenu par une ligne de crédit renouvelable de 1,5 milliard USD, regroupe la planification directrice, la gestion de projet et la souscription de garanties, ce qui est attrayant pour les municipalités aux contraintes budgétaires. Les entreprises coréennes, indiennes et thaïlandaises forment de plus en plus des coentreprises tripartites pour remporter des marchés complexes d'aviation et de ports, comme en témoigne l'attribution du marché de la piste de U-Tapao en juillet 2025.

La technologie devient le nouveau champ de bataille. Les plateformes de jumeau numérique en nuage permettent aux clients d'effectuer eux-mêmes le suivi de l'avancement, obligeant les consultants à ajouter des analyses prédictives et des garanties de performance. Les entreprises sans outils de données propriétaires risquent d'être reléguées à une supervision à faible marge. La pénurie de talents aggrave les défis ; l'inflation salariale favorise les employeurs qui offrent des parcours de carrière transfrontaliers. À mesure que les structures d'honoraires évoluent des heures vers les résultats, le marché de la consultation en construction ASEAN récompense les acteurs qui allient profondeur sectorielle et maîtrise des logiciels.

Leaders du secteur de la consultation en construction ASEAN

WSP

Mott MacDonald

Arup

Stantec

SMEC (Surbana Jurong)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : la Banque asiatique d'investissement dans les infrastructures a approuvé un prêt de 300 millions USD pour la modernisation des terminaux portuaires philippins d'International Container Terminal Services.

- Février 2026 : l'Agence américaine du commerce et du développement a accordé une subvention de 2,49 millions USD pour la planification directrice de la ville intelligente de Nusantara avec sept partenaires technologiques américains.

- Janvier 2026 : Viettel a commencé la construction de la première usine de semi-conducteurs 32 nm du Vietnam, visant une production pilote en 2028.

- Octobre 2025 : la Banque asiatique de développement et la Banque mondiale ont lancé une fenêtre de financement combinée de 12,5 milliards USD pour le réseau électrique ASEAN.

Périmètre du rapport sur le marché de la consultation en construction ASEAN

| Conseil en gestion de projet |

| Études de faisabilité |

| Rapports de projet détaillés |

| Services de conception et d'ingénierie |

| Planification directrice et autres services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Centre de données | |

| Autres — institutionnel, hôtellerie, etc. | |

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Infrastructure sociale | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Indonésie |

| Vietnam |

| Thaïlande |

| Philippines |

| Malaisie |

| Singapour |

| Reste de l'ASEAN |

| Par type de service | Conseil en gestion de projet | |

| Études de faisabilité | ||

| Rapports de projet détaillés | ||

| Services de conception et d'ingénierie | ||

| Planification directrice et autres services | ||

| Par secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Centre de données | ||

| Autres — institutionnel, hôtellerie, etc. | ||

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Infrastructure sociale | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par pays clés | Indonésie | |

| Vietnam | ||

| Thaïlande | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'ASEAN | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la consultation en construction ASEAN ?

Le marché s'établit à 71,3 milliards USD en 2026 et devrait atteindre 99,10 milliards USD d'ici 2031.

Quel type de service capte la plus grande part des revenus ?

Le conseil en gestion de projet est en tête avec 46,55 % des revenus 2025, reflétant la demande d'une responsabilité à point unique sur toutes les phases du projet.

Où la croissance est-elle la plus rapide géographiquement ?

Le Vietnam affiche la croissance la plus rapide avec un TCAC de 8,19 %, porté par les investissements dans les semi-conducteurs et les réseaux électriques.

Comment les mandats BIM influencent-ils la sélection des consultants ?

Les règles de soumission numérique à Singapour et en Malaisie favorisent les entreprises disposant d'équipes BIM certifiées, entraînant une consolidation et des tarifs premium.

Qu'est-ce qui stimule la hausse des dépenses de conseil du secteur privé ?

Les investisseurs dans les centres de données, les semi-conducteurs et les véhicules électriques attribuent des missions de conseil en conception-construction-exploitation en dehors des appels d'offres publics lents, portant les dépenses privées à un TCAC de 8,06 %.

Dernière mise à jour de la page le: