Taille et part du marché de la consultation en construction aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

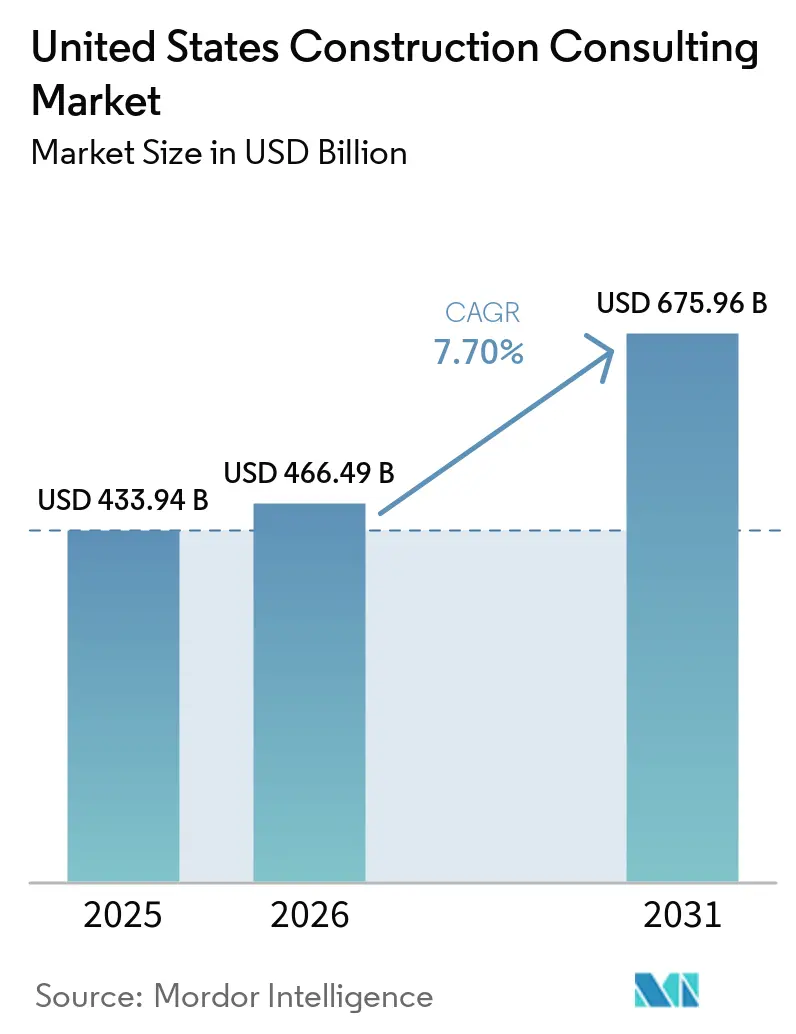

| Taille du marché de l'année de base (2025) | 433.94 Milliards de dollars |

| Taille du Marché (2026) | 466.49 Milliards de dollars |

| Taille du Marché (2031) | 675.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consultation en construction aux États-Unis par Mordor Intelligence

La taille du marché de la consultation en construction aux États-Unis est projetée à 433,94 milliards USD en 2025, 466,49 milliards USD en 2026, et devrait atteindre 675,96 milliards USD d'ici 2031, avec un TCAC de 7,70 % de 2026 à 2031.

Le stimulus fédéral en matière d'infrastructure, porté par la loi sur l'investissement dans les infrastructures et l'emploi (IIJA), maintient des pipelines pluriannuels, tandis que les hyperscalers privés investissent des sommes record dans des campus de centres de données dédiés à l'intelligence artificielle (IA). Les consultants capables de combiner le génie civil traditionnel avec le conseil en jumeaux numériques captent des honoraires premium, les maîtres d'ouvrage accordant la priorité à la certitude des délais, à la résilience et à l'activation technologique. Le conseil en gestion de projet (CGP) conserve son rôle fondamental, mais la demande en planification directrice augmente, les maîtres d'ouvrage recherchant une responsabilité unique pour la faisabilité, les autorisations et la conformité ESG. La pénurie de main-d'œuvre, les contraintes documentaires liées aux exigences « Buy America » et la volatilité des coûts des matériaux complètent le spectre opportunités-risques qui sous-tend le marché de la consultation en construction aux États-Unis.

Points clés du rapport

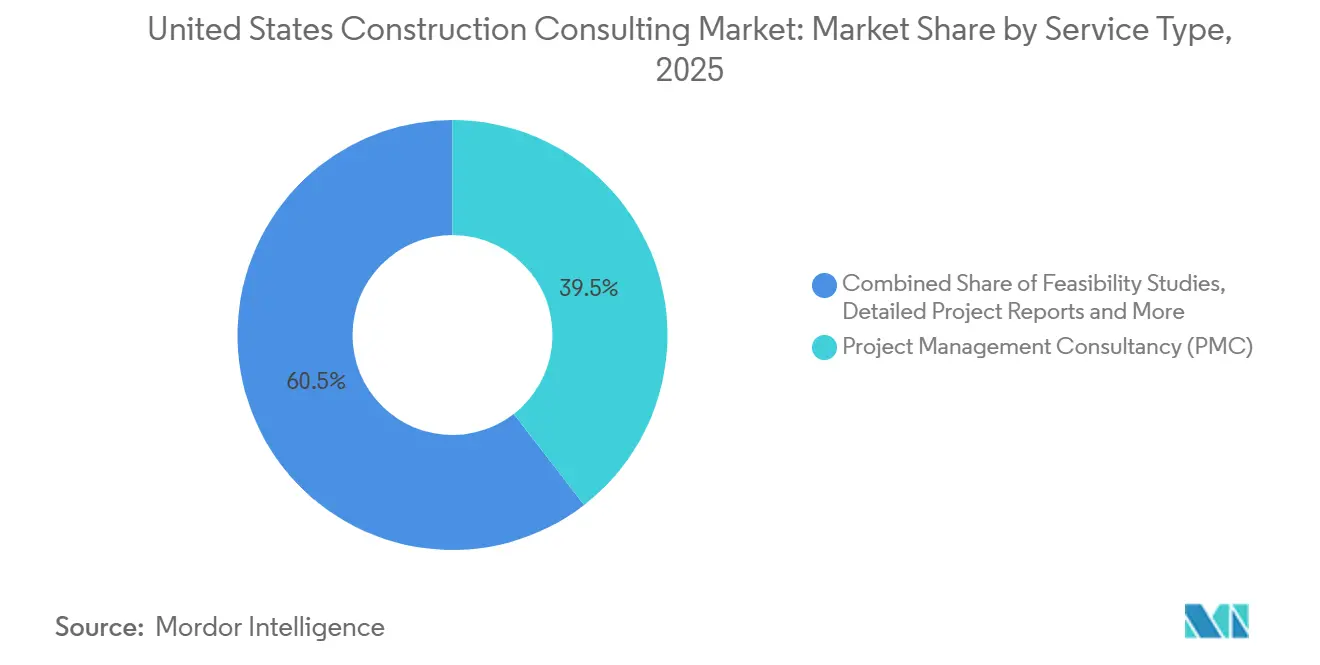

- Par type de service, le conseil en gestion de projet a représenté 39,5 % de la part du marché de la consultation en construction aux États-Unis en 2025, tandis que la planification directrice devrait se développer à un TCAC de 8,3 % jusqu'en 2031.

- Par secteur, les projets d'infrastructure et de génie civil ont représenté 38,65 % de la taille du marché de la consultation en construction aux États-Unis en 2025, tandis que le segment commercial devrait croître à un TCAC de 8,4 % entre 2026 et 2031.

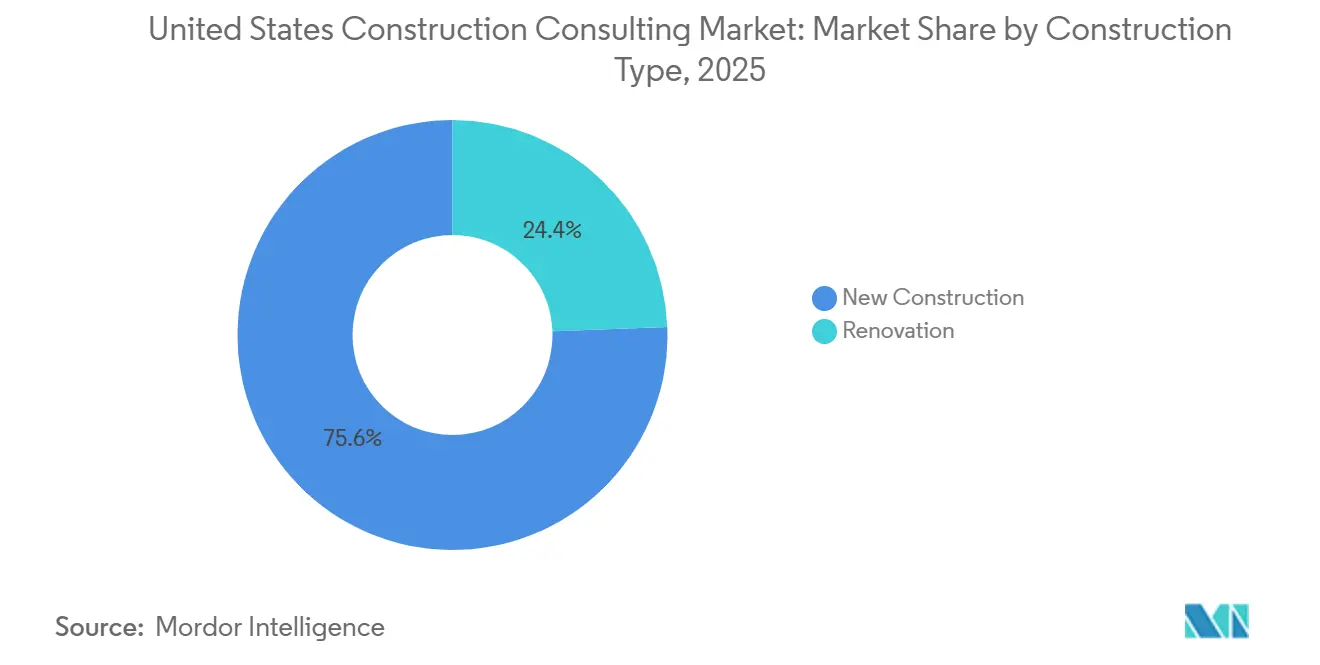

- Par type de construction, la nouvelle construction a représenté 75,6 % de la part du marché de la consultation en construction aux États-Unis en 2025, mais la rénovation devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

- Par source d'investissement, le financement privé a représenté 75,69 % du marché de la consultation en construction aux États-Unis en 2025, tandis que le financement public devrait croître à un TCAC plus rapide de 8,55 % durant 2026-2031.

- Par État, le Sud-Est a dominé avec 40,55 % de la part du marché de la consultation en construction aux États-Unis en 2025, tandis que l'Ouest est positionné pour le TCAC le plus élevé de 8,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la consultation en construction aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des centres de données IA dans le secteur privé | +2.1% | Ouest, Sud-Est, Sud-Ouest | Moyen terme (2 à 4 ans) |

| Le stimulus fédéral en matière d'infrastructure maintient un pipeline de travaux publics robuste | +1.8% | À l'échelle nationale, plus fort dans le Sud-Est et l'Ouest | Long terme (≥ 4 ans) |

| Adoption rapide du BIM et des jumeaux numériques | +1.2% | Grandes métropoles de l'Ouest et du Nord-Est | Moyen terme (2 à 4 ans) |

| Mandats ESG et de décarbonation | +1.0% | À l'échelle nationale, portés par la Californie et New York | Long terme (≥ 4 ans) |

| Externalisation de la gestion de projet par les maîtres d'ouvrage du marché intermédiaire | +0.9% | À l'échelle nationale, en avance dans la Sunbelt | Court terme (≤ 2 ans) |

| Complexité de la conformité aux exigences « Buy America » | +0.7% | États à forte dépense en routes financées par des fonds fédéraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des centres de données IA dans le secteur privé

Les dépenses d'investissement des hyperscalers ont atteint 443 milliards USD en 2025 et sont budgétées à 602 milliards USD pour 2026, alors que les entreprises se disputent les charges de travail liées à l'IA générative. Les campus phares, tels que le complexe Stargate d'une valeur de 50 milliards USD, exigent une expertise en sélection de sites, en capacité des réseaux d'utilités et en optimisation du refroidissement que peu d'entreprises possèdent actuellement. Les prévisions de l'Institut américain des architectes montrent que la facturation des centres de données dépasse tous les autres sous-secteurs commerciaux jusqu'en 2027[1]Institut américain des architectes, « Prévisions consensuelles juillet 2025 », aia.org . Les consultants capables de coordonner plus de 100 sous-traitants par campus tout en atténuant les risques cyber-physiques et en obtenant des cadres pluriannuels sont très recherchés. Par conséquent, les flux de travail liés à l'IA constituent désormais le segment à la croissance la plus rapide du marché de la consultation en construction aux États-Unis.

Le stimulus fédéral en matière d'infrastructure maintient un pipeline de travaux publics robuste

L'IIJA canalise 350 milliards USD vers les routes et un budget du Département des transports de 496 milliards USD, ancrant une demande stable pour les consultants en voirie, ponts et infrastructures hydrauliques[2]Administration fédérale des autoroutes, « Mémorandum de guidance BABA », fhwa.dot.gov . Les dépenses en matière de sécurité énergétique au titre de la loi CHIPS et Sciences élargissent davantage le périmètre consultatif aux mégaprojets de semi-conducteurs et de GNL. L'élargissement du périmètre inclut désormais les évaluations de résilience climatique et les réseaux de recharge pour véhicules électriques, propulsant les consultants vers le haut de la chaîne de valeur stratégique. Les règles de préférence « Buy America » de l'Agence fédérale de gestion des urgences (FEMA), en vigueur à partir de 2026, alourdissent les charges documentaires, rendant les consultants réglementaires indispensables. Alors que les crédits s'écoulent sur un horizon de plus d'une décennie, le stimulus offre une visibilité durable pour le marché de la consultation en construction aux États-Unis.

Adoption rapide du BIM et des jumeaux numériques

Les maîtres d'ouvrage exigent la planification 4D, la détection des conflits et les jumeaux numériques des cycles de vie des actifs pour réduire les délais de livraison et diminuer les coûts d'exploitation. Cette approche réduit les reprises de travaux mais introduit de nouvelles cybermenaces ; plus de 5 400 attaques mondiales ont été enregistrées en 2024, avec des demandes de rançon dépassant parfois 75 millions USD. Les consultants intègrent la conception de réseaux à confiance zéro et la répartition des responsabilités dès les phases conceptuelles pour protéger les appareils connectés. Le tunnel de débordement des égouts combinés de New York, supervisé par une coentreprise AECOM-Parsons, illustre la surveillance numérique en temps réel comme exigence de passation de marchés. La maîtrise des jumeaux numériques devient rapidement un critère de présélection pour les grands contrats.

Mandats ESG et de décarbonation

Le programme de béton à faible teneur en carbone de l'Agence de protection de l'environnement oriente 2 milliards USD vers des matériaux à émissions réduites vérifiées, obligeant les consultants à intégrer des analyses du cycle de vie dans les dossiers d'appel d'offres[3]Agence de protection de l'environnement, « Matériaux de construction à faible teneur en carbone », epa.gov . La règle sur l'énergie propre du Département de l'énergie impose des bâtiments fédéraux prêts pour le zéro émission nette, stimulant la demande de modélisation énergétique et d'intégration des énergies renouvelables. Les seuils de divulgation des émissions de gaz à effet de serre pour les contractants fédéraux s'appliquent désormais aux contrats supérieurs à 50 millions USD. Le contrat de résilience de Battery Park City d'Arcadis, d'une valeur de 1,7 milliard USD, montre que le conseil en adaptation climatique passe du statut de niche à celui de courant dominant. Collectivement, les mandats ESG ajoutent une couche de services premium prévisible au sein du marché de la consultation en construction aux États-Unis.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de consultants qualifiés font monter les honoraires | –1.3% | À l'échelle nationale, aiguë dans la Sunbelt à forte croissance | Moyen terme (2 à 4 ans) |

| La volatilité des prix des matériaux retarde les projets | –0.9% | À l'échelle nationale, plus sévère dans l'Ouest | Court terme (≤ 2 ans) |

| Les régimes d'autorisation fragmentés prolongent les délais | –0.6% | Principales métropoles côtières | Long terme (≥ 4 ans) |

| Le risque de cyber-responsabilité dissuade les petites entreprises | –0.4% | Constructions de centres de données et d'infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de consultants qualifiés font monter les honoraires

92 % des entreprises ont signalé des difficultés de recrutement en 2025, et les salaires moyens des artisans ont atteint 39,69 USD de l'heure, soit 8,9 % au-dessus de la moyenne du secteur privé. Les petits cabinets de conseil manquent de capital pour les outils de planification par IA ou les centres de dessin délocalisés, ce qui comprime les marges. Les grands acteurs répondent en acquérant massivement des talents ; WSP a racheté Power Engineers pour 1,78 milliard USD en 2024. Les primes de main-d'œuvre élevées réduisent d'environ 1,3 point de pourcentage le TCAC prévu pour le marché de la consultation en construction aux États-Unis.

La volatilité des prix des matériaux retarde les projets

L'acier a bondi de 11,9 % en 2025, tandis que l'inflation régionale dans l'Ouest est passée à 4,55 % contre 4,41 % au niveau national. Les maîtres d'ouvrage retardent les démarrages pour réévaluer les offres ou intègrent des clauses d'indexation, comme on l'a vu dans le contrat GNL Woodside de Bechtel d'une valeur de 27 milliards USD. Les consultants prennent en charge des missions d'atténuation, de suivi des coûts, de couverture et d'ingénierie de la valeur, mais les cycles d'appel d'offres prolongés réduisent les revenus à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la planification directrice prend de l'élan

Le conseil en gestion de projet a représenté 39,5 % de la part du marché de la consultation en construction aux États-Unis en 2025, reflétant son rôle central dans le contrôle des coûts, des délais et des entrepreneurs. La planification directrice et d'autres offres de conseil devraient toutefois dépasser le marché global avec un TCAC de 8,3 % jusqu'en 2031, les maîtres d'ouvrage recherchant un accompagnement intégré en matière de faisabilité, de zonage et de modélisation par jumeaux numériques. La victoire d'AECOM sur le contrat Sound Transit en 2026 illustre comment les plans directeurs peuvent se prolonger en mandats pluriannuels de gestion de programme. Les simulations par jumeaux numériques testant des scénarios de résilience élèvent davantage les barrières à l'entrée, permettant aux cabinets de conseil de s'assurer des honoraires récurrents premium.

Les études de faisabilité et les rapports de projet détaillés restent obligatoires pour les marchés publics, notamment lorsque les fonds de l'IIJA exigent un examen rigoureux. Les services de conception et d'ingénierie continuent de soutenir la livraison physique, mais la demande des clients se déplace vers l'amont, vers l'analyse stratégique. Cette dynamique élargit les dépenses consultatives totales adressables et renforce la proposition de valeur des entreprises qui allient expertise réglementaire et conception axée sur les données.

Par secteur : le commercial dépasse les autres grâce à la demande numérique

Les projets d'infrastructure et de génie civil ont représenté 38,65 % du marché de la consultation en construction aux États-Unis en 2025. Néanmoins, le secteur commercial est en passe d'afficher le TCAC le plus élevé de 8,4 % durant 2026-2031, porté par les centres de données, les sciences de la vie et les initiatives de réaffectation adaptative. Les enquêtes de l'Institut américain des architectes font état d'une croissance de 26,3 % de la facturation des centres de données pour 2026, dépassant largement tous les autres segments commerciaux. Les rénovations de bureaux en laboratoires à usage mixte et en logements résidentiels ajoutent un carnet de commandes stable, même si les nouvelles constructions de bureaux spéculatifs ralentissent. La coentreprise de Turner Construction pour l'arène de Philadelphie illustre des programmes commerciaux emblématiques qui allient leadership en conception et gestion complexe des parties prenantes, attirant davantage les consultants maîtrisant la livraison assistée par la technologie.

La dynamique résidentielle dans le Sud-Est maintient des volumes de conseil de base, tandis que les usines de semi-conducteurs financées par la loi CHIPS dans l'Ouest renforcent les carnets de commandes industriels. Les programmes publics de routes, d'eau et d'infrastructures sociales restent importants. Cependant, les constructions privées centrées sur l'IA offrent une intensité de honoraires plus élevée par dollar de dépenses d'investissement, orientant la croissance globale vers la classification commerciale dans le marché de la consultation en construction aux États-Unis.

Par type de construction : la rénovation s'accélère

La nouvelle construction représentait 75,6 % des dépenses en 2025, mais la rénovation devrait progresser à un TCAC de 9,05 % jusqu'en 2031. Un âge médian du parc immobilier de 41 ans et les dynamiques de « verrouillage » liées aux taux hypothécaires orientent les capitaux vers la rénovation plutôt que vers la nouvelle construction. Les rénovations à grande échelle, telles que la réhabilitation du Centre de conventions de Las Vegas de 3,2 millions de pieds carrés achevée en 2026, prouvent que les projets de rénovation peuvent rivaliser en complexité avec les projets sur terrain vierge. Les consultants proposant une expertise en occupation phasée et en préservation du patrimoine historique remportent des parts de marché disproportionnées.

Les projets sur terrain vierge liés aux infrastructures fédérales et aux campus de centres de données hyperscale maintiennent la nouvelle construction dominante en termes absolus. Cependant, la trajectoire plus prononcée des rénovations fait évoluer les exigences en compétences vers le relevé des conditions existantes, les autorisations de friches industrielles et la planification axée sur l'exploitation, diversifiant ainsi les sources de revenus des cabinets de conseil.

Par source d'investissement : les fonds publics gagnent en vitesse

L'investissement privé a représenté 75,69 % des dépenses du marché en 2025, mais le financement public devrait se développer plus rapidement à un TCAC de 8,55 % à mesure que l'IIJA, la loi CHIPS et les programmes de résilience climatique augmentent leurs décaissements. L'allocation autoroutière de 15,2 milliards USD de la Californie et la tranche de 3,3 milliards USD de Washington soutiennent des carnets de commandes de conseil stables. L'usine de semi-conducteurs de Micron en Idaho d'une valeur de 15 milliards USD, soutenue par des incitations, illustre des modèles de financement mixtes qui brouillent les frontières public-privé et élargissent les périmètres consultatifs.

Le capital privé reste robuste dans les constructions de centres de données IA, la logistique industrielle et le logement multifamilial dans les métropoles de la Sunbelt. Cependant, les pipelines de bureaux et de commerces sensibles à la conjoncture économique restent tièdes, faisant des crédits publics un stabilisateur anticyclique essentiel pour le marché de la consultation en construction aux États-Unis.

Analyse géographique

Le Sud-Est a conservé 40,55 % de la part du marché de la consultation en construction aux États-Unis en 2025, soutenu par les pipelines d'entrepôts, d'hôpitaux et de sites de fabrication en Floride, en Géorgie, en Caroline du Nord et en Caroline du Sud. La Caroline du Nord a ajouté 10 200 emplois dans la construction, soit une hausse de 3,7 % en glissement annuel, grâce aux constructions de centres de données, d'énergie et d'hôpitaux, tandis que la Floride a perdu 8 800 postes alors que la dynamique résidentielle se refroidissait. La croissance de 54 % dans le commerce de détail et de 39 % dans l'hôtellerie en Géorgie souligne la diversification régionale, et la hausse de 70 % dans les hôpitaux en Caroline du Sud signale des constructions de soins de santé alignées sur les flux de population. Des conditions commerciales favorables et des avantages en termes de coûts de main-d'œuvre cimentent la demande de conseil de base du Sud-Est.

L'Ouest devrait afficher le TCAC le plus rapide de 8,85 % jusqu'en 2031, aidé par l'allocation autoroutière de 15,2 milliards USD de la Californie, la tranche de 3,3 milliards USD de Washington et des mégaprojets tels que le réservoir Sites d'une valeur de 3,9 milliards USD et l'usine de semi-conducteurs en Idaho de 15 milliards USD. L'inflation des coûts des intrants régionaux à 4,55 % au-dessus du niveau national de 4,41 % souligne la nécessité d'un conseil en maîtrise des coûts. Le centre de données de Meta à Kuna (Idaho) d'une valeur de 800 millions USD et l'usine de Micron soulignent une croissance centrée sur les semi-conducteurs qui dépend de consultants compétents en matière d'autorisations environnementales et tribales.

Le Nord-Est, le Midwest et le Sud-Ouest complètent le tableau national. Le programme de résilience de Battery Park City à New York d'une valeur de 1,7 milliard USD illustre la demande de conseil en adaptation climatique. Les investissements industriels du Midwest, comme la coentreprise d'électrolyseur de Fluor en Virginie, maintiennent actifs les conseils en énergie et en énergie propre. Dans le Sud-Ouest, le Texas et l'Arizona absorbent les capitaux des centres de données et de la logistique, le remplacement du pont Buck O'Neil par HNTB mettant en évidence la traction de la conception-construction. Collectivement, ces régions offrent une tapisserie de demande diversifiée qui sous-tend la résilience à long terme du marché.

Paysage concurrentiel

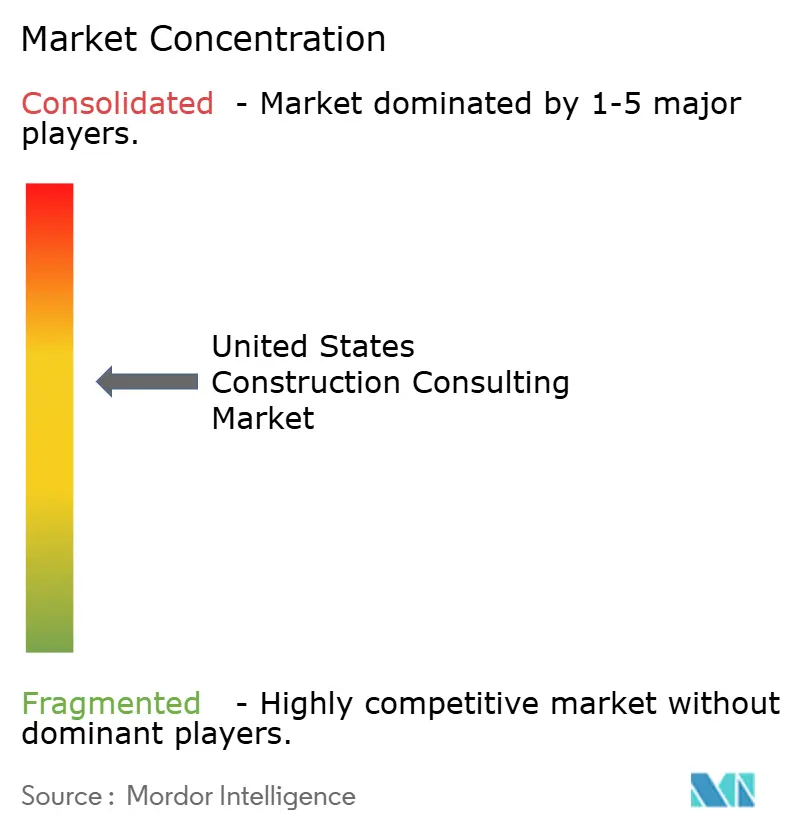

Le marché de la consultation en construction aux États-Unis est modérément consolidé, les grands groupes d'ingénierie mondiaux dominant la livraison de projets à grande échelle. Néanmoins, une base diversifiée de spécialistes de taille moyenne et d'acteurs portés par la technologie maintient l'intensité concurrentielle et la fragmentation dans les segments consultatifs et du marché intermédiaire. Les grands groupes internationaux AECOM, Jacobs, WSP, Bechtel et Fluor ancrent le premier niveau, tirant parti de leurs ressources mondiales et d'offres de bout en bout couvrant la conception jusqu'à la mise en service. L'acquisition de Ricardo par WSP pour 670 millions USD en 2025 a élargi sa boîte à outils environnementale et ferroviaire, tandis que l'acquisition de PA Consulting par Jacobs pour 1,6 milliard USD apporte une expertise en stratégie et en numérique. L'envergure offre un levier d'appel d'offres sur les mégaprojets fédéraux, mais n'empêche pas les perturbateurs de niche de se tailler des créneaux spécialisés.

Les spécialistes de taille moyenne et régionaux prospèrent en revendiquant des niches de représentation du maître d'ouvrage et de conformité. Terrapin Construction Group et YA Group se différencient avec des modèles d'estimation assistée par IA et sans conflit, servant des maîtres d'ouvrage de projets de 10 à 100 millions USD que les grands groupes EPCM ont historiquement négligés. Les formalités administratives liées à « Buy America » et les divulgations ESG offrent d'autres leviers de fragmentation, les petits acteurs équipant les entrepreneurs d'équipes de conformité agiles et dédiées.

L'adoption technologique est le champ de bataille décisif. Les entreprises qui intègrent le BIM, la planification 4D et les jumeaux numériques cyber-sécurisés remportent des mandats pluriannuels à marges plus élevées. La surveillance en temps réel du tunnel de débordement des égouts de New York par AECOM-Parsons et les services de gestion des cyber-risques des centres de données de HDR illustrent le rôle de la technologie dans la différenciation concurrentielle. À mesure que les charges de travail IA augmentent, les maîtres d'ouvrage sont de plus en plus à l'aise pour accorder aux consultants des cadres de cycle de vie complets, de la planification à l'exploitation, afin de démontrer leur maîtrise du numérique.

Leaders du secteur de la consultation en construction aux États-Unis

AECOM

Jacobs

WSP USA

HDR Inc.

Bechtel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : AECOM et Parsons ont formé une coentreprise pour la supervision du tunnel de débordement des égouts combinés de New York, intégrant des tableaux de bord BIM en temps réel.

- Février 2026 : AECOM a remporté un contrat de conception et de gestion de programme pour l'extension du réseau Sound Transit à Seattle.

- Janvier 2026 : Jacobs a acquis la participation restante dans PA Consulting pour 1,6 milliard USD, renforçant sa profondeur en stratégie et en technologie.

- Janvier 2026 : AECOM Hunt et PENTA ont livré la rénovation du Centre de conventions de Las Vegas de 3,2 millions de pieds carrés.

Périmètre du rapport sur le marché de la consultation en construction aux États-Unis

| Conseil en gestion de projet (CGP) |

| Études de faisabilité |

| Rapports de projet détaillés (RPD) |

| Services de conception et d'ingénierie |

| Planification directrice et autres services |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Centre de données | |

| Autres - Institutionnel, hôtellerie, etc. | |

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Infrastructure sociale | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Nord-Est (New York, Massachusetts, Pennsylvanie, etc.) |

| Midwest (Illinois, Ohio, Michigan, etc.) |

| Sud-Est (Floride, Géorgie, Caroline du Nord, etc.) |

| Ouest (Californie, Washington, Colorado, etc.) |

| Sud-Ouest (Texas, Arizona, Nouveau-Mexique, etc.) |

| Par type de service | Conseil en gestion de projet (CGP) | |

| Études de faisabilité | ||

| Rapports de projet détaillés (RPD) | ||

| Services de conception et d'ingénierie | ||

| Planification directrice et autres services | ||

| Par secteur | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Centre de données | ||

| Autres - Institutionnel, hôtellerie, etc. | ||

| Infrastructure/Génie civil | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Infrastructure sociale | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Nord-Est (New York, Massachusetts, Pennsylvanie, etc.) | |

| Midwest (Illinois, Ohio, Michigan, etc.) | ||

| Sud-Est (Floride, Géorgie, Caroline du Nord, etc.) | ||

| Ouest (Californie, Washington, Colorado, etc.) | ||

| Sud-Ouest (Texas, Arizona, Nouveau-Mexique, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la consultation en construction aux États-Unis d'ici 2031 ?

Mordor Intelligence projette que le marché atteindra 675,96 milliards USD d'ici 2031, avec un TCAC de 7,7 % de 2026 à 2031.

Quel type de service génère le plus de dépenses ?

Le conseil en gestion de projet a capté 39,5 % de la part du marché de la consultation en construction aux États-Unis en 2025, restant le principal générateur d'honoraires.

Quel segment connaît la croissance la plus rapide ?

Le secteur commercial, porté par les centres de données IA et les projets de réaffectation adaptative, devrait se développer à un TCAC de 8,4 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide ?

La région Ouest est en passe d'atteindre le TCAC le plus élevé de 8,85 % jusqu'en 2031, grâce aux mégaprojets de semi-conducteurs et d'infrastructures hydrauliques soutenus par le financement de l'IIJA.

Quel est l'impact des règles « Buy America » sur les consultants ?

Les mises en œuvre progressives d'octobre 2025 et d'octobre 2026 imposent une documentation sur le contenu domestique, créant une demande stable pour les services de conseil en conformité et de nouveaux flux de revenus récurrents.

Dernière mise à jour de la page le: